Marktgröße und Marktanteil für Energie als Dienstleistung (EaaS)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 119.67 Milliarden US-Dollar |

| Marktgröße (2031) | 203.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Energie als Dienstleistung (EaaS) von Mordor Intelligence

Der Markt für Energie als Dienstleistung hatte 2025 ein Volumen von 107,59 Milliarden USD und wird voraussichtlich von 119,67 Milliarden USD im Jahr 2026 auf 203,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,23 % während des Prognosezeitraums (2026–2031).

Unternehmerische Dekarbonisierungsauflagen, Bedenken hinsichtlich der Netzzuverlässigkeit und die finanzielle Attraktivität des Wechsels von Investitionsausgaben- zu Betriebsausgabenmodellen bilden das Fundament dieses anhaltenden Wachstums. Große Unternehmen lagern Energiebeschaffung, -erzeugung, -speicherung und -analyse zunehmend aus, um Vorabinvestitionen zu vermeiden und planbare Kosten zu sichern. Politische Rückenwinde wie das Inflation Reduction Act (IRA) in den Vereinigten Staaten und vergleichbare Grünfinanzierungsprogramme in der Europäischen Union verbessern die Projektökonomie zusätzlich durch die Kombination von Zuschüssen, Steuergutschriften und zinsgünstigen Finanzierungen. Gleichzeitig werden fortschrittliche Analyselösungen und dezentrale Energietechnologien – wie Photovoltaik, Batteriespeicher und intelligente Laststeuerung – nun in abonnementbasierte Verträge gebündelt, die messbare Emissionsreduzierungen und Resilienzvorteile bieten.

Wichtigste Erkenntnisse des Berichts

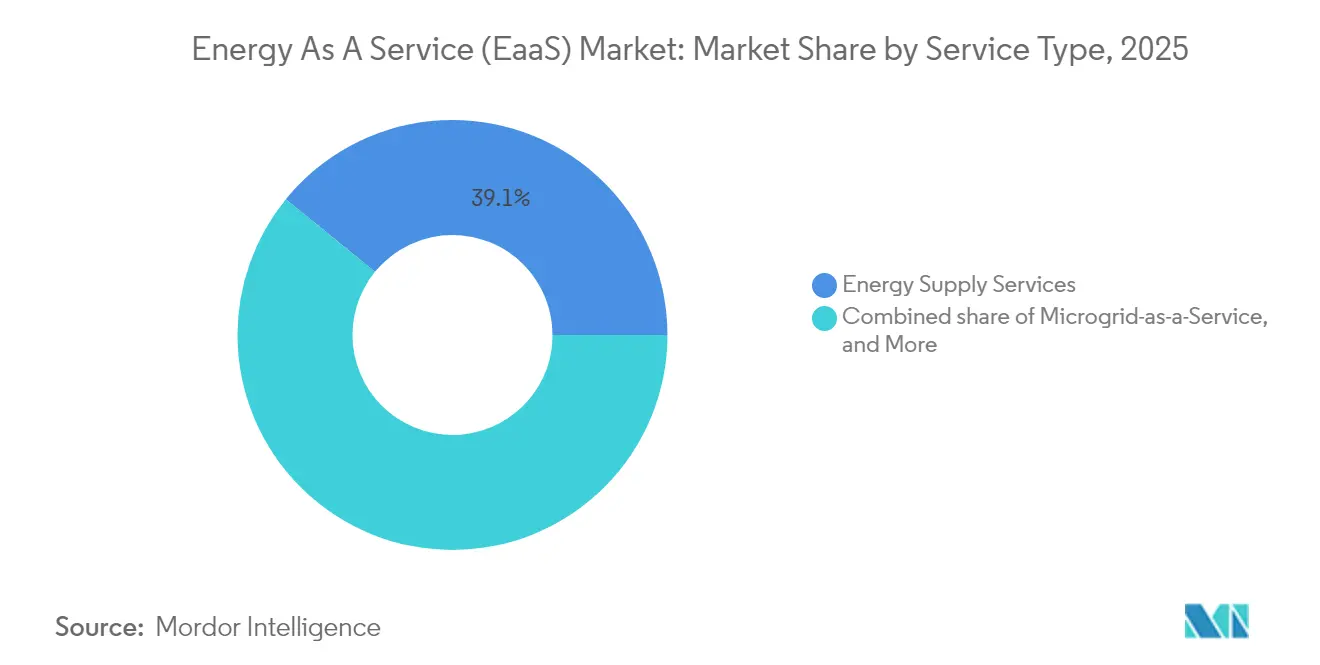

- Nach Servicetyp entfielen 2025 auf Energieversorgungsdienstleistungen 39,12 % des globalen Umsatzes, während Mikronetz als Dienstleistung bis 2031 voraussichtlich mit einer CAGR von 14,05 % wachsen wird.

- Nach Servicebereitstellungsmodell entfiel 2025 auf Zahlung für Dienstleistung ein Marktanteil von 39,55 % am Markt für Energie als Dienstleistung; Leasing und Miete verzeichnen bis 2031 eine CAGR von 18,02 %.

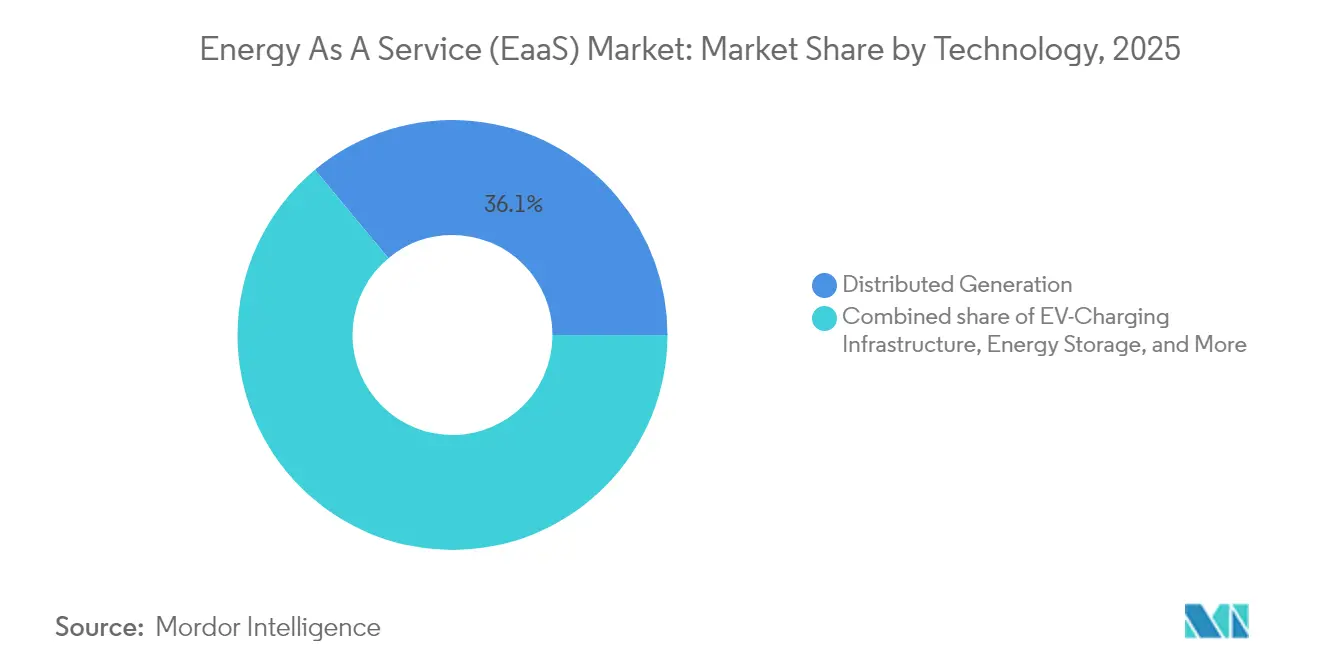

- Nach Technologie entfiel 2025 auf dezentrale Energieerzeugung ein Anteil von 36,05 % an der Marktgröße für Energie als Dienstleistung, während die Ladeinfrastruktur für Elektrofahrzeuge bis 2031 mit einer CAGR von 19,74 % wächst.

- Nach Endnutzer entfielen 2025 62,78 % des Umsatzes auf gewerbliche Einrichtungen, während Industriekunden bis 2031 voraussichtlich mit einer CAGR von 13,72 % wachsen werden.

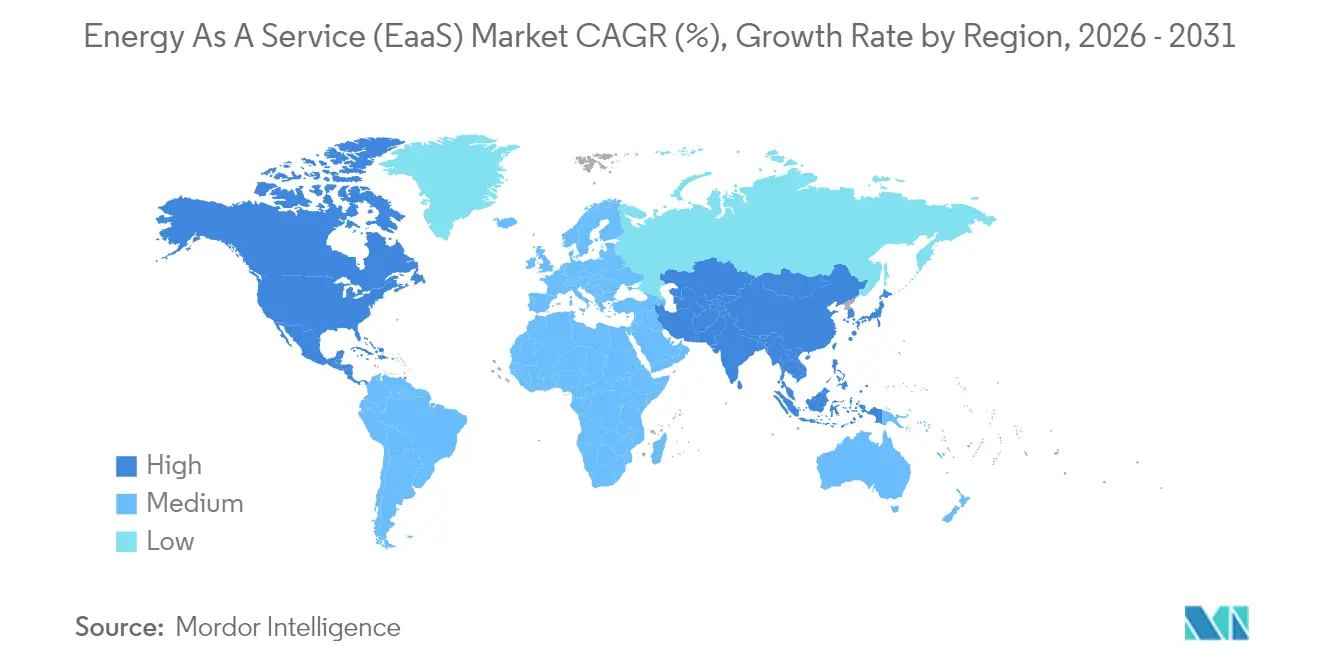

- Nach Geografie führte Nordamerika 2025 mit einem Marktanteil von 42,18 %; die Region Asien-Pazifik verzeichnete mit 16,32 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Energie als Dienstleistung (EaaS)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmerische Dekarbonisierungsauflagen und Scope-3-Druck | 2.10% | Global, frühe Aufnahme in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Netzvolatilität treibt die Einführung von Mikronetzen voran | 1.80% | Nordamerika und Asien-Pazifik, Ausbreitung nach Europa | Kurzfristig (≤ 2 Jahre) |

| Wechsel von Investitionsausgaben zu Betriebsausgaben in Großanlagen | 2.30% | Global, am stärksten in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Energieanalysen verbessern den ROI | 1.60% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Inflation Reduction Act und verwandte Grünfinanzierungsprogramme | 1.90% | Nordamerika mit globalem Ausstrahlungseffekt | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Gewerbe- und Industrie-Batteriespeicherdienstleistungen | 1.40% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmerische Dekarbonisierungsauflagen und Scope-3-Druck

Verbindliche Treibhausgasoffenlegungsvorschriften, wie Kaliforniens SB 253, verpflichten Unternehmen mit einem Umsatz von mehr als 1 Milliarde USD ab 2027 zur Berichterstattung über Scope-3-Emissionen, was Beschaffungsteams dazu veranlasst, erneuerbaren Strom und verifizierte Emissionserfassung zu priorisieren.[1]Gesetzgeber Kaliforniens, "SB 253 Gesetz zur Rechenschaftspflicht für Klimaschutzdaten von Unternehmen," ca.gov Multinationale Käufer erstrecken diese Anforderungen auf ihre Lieferketten, was die Nachfrage nach schlüsselfertigen Lösungen des Marktes für Energie als Dienstleistung verstärkt, die grünen Strom, Energieeffizienz und transparente Berichterstattung bündeln. Finanzinstitute berücksichtigen Klimarisiken auch bei Kreditentscheidungen, sodass Unternehmen dienstleistungsbasierte Energieverträge als praktischen Weg zu einer grüneren Bilanzstruktur wahrnehmen. Mittelständische Unternehmen ohne interne Nachhaltigkeitsmitarbeiter profitieren am meisten, indem sie sowohl die Technologieauswahl als auch das Monitoring auslagern. Mit dem Näherrücken der Offenlegungsfristen erweitert sich der adressierbare Kundenstamm für den Markt für Energie als Dienstleistung in allen wichtigen Branchen.

Netzvolatilität treibt die Einführung von Mikronetzen voran

Alternde Infrastruktur, Extremwetterereignisse und das Wachstum von Rechenzentren belasten die bestehenden Netze; die Internationale Energieagentur schätzt, dass bis 2040 80 Millionen km Stromleitungen saniert oder ersetzt werden müssen.[2]Internationale Energieagentur, "Stromnetze und sichere Energieübergänge," iea.org Mikronetze mindern das Ausfallrisiko, indem sie kritischen Lasten ermöglichen, sich vom Hauptnetz zu trennen und sich selbst zu versorgen. Demonstrationsprojekte, die von der Energiekommission Kaliforniens finanziert wurden, haben Energiekosteneinsparungen von 20–60 % gezeigt, während die Betriebszeit während Stromausfällen aufrechterhalten wurde.[3]Energiekommission Kaliforniens, "EPIC-Mikronetz-Demonstrationsergebnisse," energy.ca.gov Unternehmen betrachten Mikronetze inzwischen nicht mehr als Backup-Ressourcen, sondern als integrierte Bestandteile ihrer Gebäudemanagementstrategien, und Dienstleistungsanbieter stellen sie im Rahmen mehrjähriger Verträge auf Leistungsbasis bereit. Die regulatorische Behandlung variiert je nach Rechtsgebiet, doch politische Experimente – wie leistungsbasierte Tarife und reduzierte Netzanschlussgebühren – erschließen weiterhin neue Nachfragepotenziale für den Markt für Energie als Dienstleistung.

Wechsel von Investitionsausgaben zu Betriebsausgaben in Fortune-1000-Betrieben

Kapitalschonende Finanzierungsmodelle finden bei Vorständen Anklang, die Kapital für das Kerngeschäft erhalten wollen. Ein Industriekonzern hat kürzlich Vorabausgaben von 106 Millionen USD umgangen, indem er 1.200 Standorte über eine Vereinbarung zu Energie als Dienstleistung nachrüstete, die Zahlungen an dokumentierte Einsparungen knüpfte. Hersteller, Einzelhändler und Gesundheitsdienstleister replizieren diese Vorlage, da Betriebsausgaben jährlich budgetiert werden können, Abschreibungen vermieden werden können und Standorterweiterungen schneller unterstützt werden können. Anbieter reagieren mit Garantien für Leistung, Wartung und Technologieerneuerung und festigen den Markt für Energie als Dienstleistung als eine gängige Beschaffungsoption für Finanzvorstände.

KI-gestützte Energieanalysen verbessern den ROI

Plattformen mit künstlicher Intelligenz prognostizieren nun Lasten, erkennen Gerätefehler und optimieren den Einsatz in Portfolios nahezu in Echtzeit. Die Internationale Energieagentur prognostiziert durch den Einsatz von KI in globalen Kraftwerken bis 2035 kumulative Betriebseinsparungen von 110 Milliarden USD. Feldanwendungen reduzierten den Energieverbrauch in Gewerbegebäuden um bis zu 19 % und verlängerten die Lebensdauer von Geräten um ein Fünftel. Anbieter integrieren maschinelle Lernmodule zunehmend in Edge-Controller, wodurch anspruchsvolle Analyselösungen für mittelgroße Anlagen erschwinglich werden. Das Ergebnis ist ein höherer Kapitalwert für Projekte und eine schnellere Expansion des Marktes für Energie als Dienstleistung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich langfristiger Vertragsbindung | -1.20% | Global, ausgeprägt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsverbindlichkeiten bei Drittanbieter-Anlagen | -0.90% | Global, mit Fokus auf kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Politische Unsicherheit bei hinter dem Zähler liegenden Anreizen | -1.10% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Überhöhte gewichtete durchschnittliche Kapitalkosten bei Energieinfrastruktur in Schwellenländern | -0.80% | Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich langfristiger Vertragsbindung

Standard-Energiesparleistungsverträge haben eine Laufzeit von 5 bis 20 Jahren, was Bedenken hinsichtlich technologischer Obsoleszenz und betrieblicher Flexibilität aufwirft. Das US-amerikanische Energieministerium empfiehlt eine rigorose Messung und Verifizierung, um den Kundenwert und die Prüfungsbereitschaft zu gewährleisten.[4]US-amerikanisches Energieministerium, "Leitfaden zu Energiesparleistungsverträgen," energy.gov Dienstleistungsanbieter fügen zunehmend Klauseln für Zwischen-Upgrades oder Ausstiegsfenster ein, doch diese Merkmale können die Preisgestaltung erhöhen. Infolgedessen könnten risikoaverse Interessenten den Vertragsabschluss verzögern, was das unmittelbare Wachstumspotenzial des Marktes für Energie als Dienstleistung verringert.

Cybersicherheitsverbindlichkeiten bei Drittanbieter-Anlagen

Das US-amerikanische Bundesermittlungsbüro warnt, dass die Geschwindigkeit des Ausbaus erneuerbarer Energien die Implementierung von Cyber-Abwehrmaßnahmen übertroffen hat, wodurch dezentrale Anlagen potenziellen Angriffen ausgesetzt sind. Batteriemanagementsysteme sind besonders anfällig, da Betriebstechnologieprotokolle häufig keine Verschlüsselung oder Angriffserkennung aufweisen. Regulatorische Rahmenbedingungen, wie die NIS2-Richtlinie Europas, erlegen strengere Compliance-Verpflichtungen auf und erhöhen Kosten und Komplexität für kleine Anbieter. Obwohl diese Dynamiken Beratungsopportunitäten schaffen, erhöhen sie auch die Haftungsexposition und verlangsamen Vertragsverhandlungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp – Energieversorgungsdienstleistungen behalten die Führung, während Mikronetze einen Aufschwung erleben

Energieversorgungsdienstleistungen generierten 2025 39,12 % des Umsatzes und spiegeln die Priorität der Unternehmen wider, wettbewerbsfähig bepreisten, kohlenstoffarmen Strom zu beziehen, ohne komplexe Beschaffungsprozesse zu verwalten. Innerhalb dieses Segments ergibt sich der Marktanteilsvorteil des Marktes für Energie als Dienstleistung aus gebündelten Strombezugsvereinbarungen, Absicherungsstrategien und der Verwaltung von Herkunftsnachweisen für erneuerbare Energien. Mikronetz als Dienstleistung wird voraussichtlich die schnellste CAGR von 14,05 % bis 2031 verzeichnen, da Krankenhäuser, Flughäfen und Industrieparks bei Netzstörungen eine Inselbetriebsresilienz anstreben. Die Marktgröße für Energie als Dienstleistung im Bereich Mikronetze wird voraussichtlich zwischen 2026 und 2031 mehr als verdoppelt, unterstützt durch sinkende Batteriepreise und vereinfachte Genehmigungsverfahren. Dienstleistungen für Betrieb & Wartung sowie Lebenszyklusaktualisierungen fügen wiederkehrende Umsatzströme hinzu und stärken die Anbieterbindung weiter.

Parallel dazu gewinnen Energieinfrastrukturdienstleistungen – Engineering, Netzanschluss und Anlagen-Monitoring – an Bedeutung, da Kunden eine nahtlose Integration von Erzeugung, Speicherung und fortschrittlichen Steuerungen verlangen. Der Markt für Energie als Dienstleistung verzeichnet steigende Cross-Selling-Möglichkeiten, bei denen ein einzelner Vertrag nun Versorgung, Effizienzoptimierung und dezentrale Erzeugung umfasst. Anbieter mit umfangreichen Software-Stacks und bundesweiten Außendienstteams erzielen Prämienbestandsbewertungen, was den durch integrierte Angebote geschaffenen synergistischen Mehrwert widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicebereitstellungsmodell – Abonnementstabilität übertrifft flexibles Leasingwachstum

Zahlungen-für-Dienstleistung-Vereinbarungen machten 2025 39,55 % des Umsatzes aus, da sie volatile Stromkosten in einen einzigen, planbaren monatlichen Posten umwandeln. Diese Verträge bündeln in der Regel Leistungsgarantien und knüpfen die Anbietervergütung an realisierte Einsparungen, was das Kundenvertrauen stärkt. Leasing- und Mietmodelle gewinnen mit einer CAGR von 18,02 % bis 2031 an Bedeutung, indem sie kürzere Laufzeiten und eine vereinfachte außerbilanzielle Behandlung bieten, was Mieter oder Immobilienverwalter mit begrenzten Mietlaufzeiten anspricht. Während die Branche für Energie als Dienstleistung gelegentlich Errichtung-Besitz-Betrieb-Übertragung-Strukturen für Kommunen einsetzt, die letztendlich Eigentümer werden wollen, sind Abonnementpläne die vorherrschende Form der Aufnahme im privaten Sektor. Im Vergleich zu älteren Energiedienstleistungsunternehmen-Vereinbarungen betonen moderne Zahlungen-für-Dienstleistung-Verträge modulare Zusatzoptionen wie die Teilnahme an Laststeuerungsprogrammen, das Laden von Elektrofahrzeugen und Kohlenstoffberichterstattungs-Dashboards.

Leistungsbasierte Verträge bleiben im öffentlichen und institutionellen Bereich vorherrschend, unterstützt durch gesetzliche Rahmenbedingungen, die eine mehrjährige Rückzahlung aus garantierten Einsparungen ermöglichen. Im Vergleich zu älteren Energiedienstleistungsunternehmen-Vereinbarungen betonen moderne Zahlungen-für-Dienstleistung-Verträge modulare Zusatzoptionen wie die Teilnahme an Laststeuerungsprogrammen, das Laden von Elektrofahrzeugen und Kohlenstoffberichterstattungs-Dashboards. Diese Entwicklung stärkt die Positionierung des Marktes für Energie als Dienstleistung als skalierbare, technologiegestützte Lösung anstatt als einmaliges Nachrüstungskonzept.

Nach Technologie – Dezentrale Energieerzeugung führt; Ladeinfrastruktur für Elektrofahrzeuge beschleunigt

Dezentrale Energieerzeugung – Photovoltaik, Windkraftanlagen und Kraft-Wärme-Kopplung mit Brennstoffzellen – hielt 2025 36,05 % des Umsatzes. Ihre Dominanz ist auf ausgereifte Kostenkurven und breite politische Unterstützung zurückzuführen. Die Marktgröße für Energie als Dienstleistung, die auf dezentrale Photovoltaik entfällt, wird voraussichtlich stetig wachsen, da Dachgenehmigungsverfahren digitalisiert werden. Gleichzeitig wächst die Ladeinfrastruktur für Elektrofahrzeuge mit einer CAGR von 19,74 %, da Logistikflotten, Unternehmensgeländen und Parkhausbetreibern elektrifiziert werden. Die Kopplung von Schnellladestationen mit Batterienergiespeichersystemen ermöglicht die Minderung von Leistungsspitzenlastgebühren und schafft ein überzeugendes Dienstleistungsangebot.

Batterienergiespeichersysteme stützen mehrere Einnahmequellen, darunter Zeitzonenpreisarbitrage, Frequenzregelung und Notstromversorgung. Intelligente Energiemanagementsysteme vereinheitlichen diese Anlagen, indem sie KI zur Steuerung des Einsatzes und der vorausschauenden Wartung einsetzen. Der Markt für Energie als Dienstleistung profitiert erheblich, wenn alle Hardware-Schichten über offene Protokolle kommunizieren, wodurch Firmware-Fernaktualisierungen und Echtzeit-Optimierung ermöglicht werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer – Gewerbesegment dominiert, während die industrielle Einführung beschleunigt

Gewerbliche Gebäude – wie Einzelhandelsketten, Rechenzentren, Krankenhäuser und Universitäten – machten 2025 62,78 % des Umsatzes aus, da ihr Kerngeschäft auf unterbrechungsfreier Stromversorgung beruht, ihnen jedoch häufig interne Energiekompetenz fehlt. Allein der Strombedarf von Rechenzentren könnte bis 2030 9,1 % der US-amerikanischen Last erreichen, was die Nachfrage nach vollständig verwalteten Dienstleistungspaketen weiter intensiviert. Industriekunden, obwohl heute kleiner, werden voraussichtlich eine robuste CAGR von 13,72 % verzeichnen, da Fabriken im Rahmen neuer Emissionsvorschriften modernisiert werden und stromintensive Prozesse auf Elektrifizierung setzen. Die Marktgröße für Energie als Dienstleistung, die mit der Schwerindustrie verbunden ist, ist daher zu einem raschen Wachstum bereit, insbesondere dort, wo Maßnahmen zur Anpassung von Kohlenstoffgrenzen die Wettbewerbsfähigkeit der Exporte erhöhen.

Bei gewerblichen Portfolios erzielen standardisierte Systemdesigns und zentralisiertes Monitoring Skaleneffekte. Im Gegensatz dazu erfordern Industrieanlagen maßgeschneidertes Engineering, das auf Prozesswärmebedarf und Sicherheitsvorschriften abgestimmt ist. Anbieter, die branchenspezifisches Fachwissen – wie pharmazeutische Reinräume, Halbleiterfabriken oder Lebensmittelkühlkettenlagerhäuser – aufbauen, sichern sich Differenzierung in einem überfüllten Markt für Energie als Dienstleistung.

Geografische Analyse

Nordamerika behielt 2025 42,18 % des globalen Umsatzes, angetrieben durch den 370-Milliarden-USD-Stimulus des IRA, staatliche Speicherpflichten und ausgereifte unternehmerische Beschaffungsprogramme. Der Treibhausgasreduktionsfonds lenkt zinsgünstiges Kapital in benachteiligte Gemeinschaften und erweitert den Kundenstamm über Fortune-500-Unternehmen hinaus. Kanada verstärkt den regionalen Schwung durch Kohlenstoffbepreisung und provinzielle Ausschreibungen für saubere Energie. Die grenzüberschreitende Interoperabilität von Smart-Metering-Standards und offene Datenrichtlinien beschleunigen die Plattformskalierbarkeit für Marktteilnehmer im Bereich Energie als Dienstleistung zusätzlich.

Die Region Asien-Pazifik verzeichnet das schnellste Wachstum mit einer CAGR von 16,32 % bis 2031, was die schnelle Urbanisierung und anhaltende Investitionen des öffentlichen Sektors widerspiegelt. Chinas dezentrale Energieerzeugungsprogramme im Multi-Gigawatt-Maßstab und Indiens Ausbau des Übertragungsnetzes erschließen erhebliche Chancen für schlüsselfertige Mikronetz- und Speicherangebote. Japan und Südkorea setzen hochgradig penetrierte erneuerbare Energien in Verbindung mit fortschrittlichen vorausschauenden Wartungsanalysen ein und etablieren Vorlagen, die auf ASEAN-Nationen replizierbar sind. Obwohl die Finanzierungskosten in bestimmten Rechtsbereichen erhöht bleiben, mindern Mischfinanzierungsfazilitäten und Exportkreditunterstützung das Risiko und katalysieren den regionalen Markt für Energie als Dienstleistung.

Europa behält einen beachtlichen Anteil, gestützt durch die Fit-for-55-Dekarbonisierungsziele, die große Emittenten dazu verpflichten, Verträge für erneuerbare Energie und Energieeffizienzgarantien abzuschließen. Harmonisierte Datenaustauschrahmen vereinfachen länderübergreifende Rollouts, obwohl jeder Mitgliedstaat das Ermessen über das Design von hinter dem Zähler liegenden Anreizen behält, was Umsetzungskomplexität einführt. Südamerika, der Nahe Osten und Afrika tragen gemeinsam einen bescheidenen, aber wachsenden Teil des globalen Umsatzes bei. Währungsvolatilität und politische Unsicherheit dämpfen die Aufnahme, doch wegweisende Projekte – wie die 822.000 m³/Tag-Meerwasserentsalzungsanlage Marokkos, die Photovoltaik und Speicherung im Rahmen einer 35-jährigen Konzession integriert – demonstrieren die Machbarkeit bankfähiger Strukturen im Markt für Energie als Dienstleistung.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert mit klaren Konsolidierungssignalen. Multinationale Unternehmen der ersten Reihe – wie Schneider Electric, Honeywell, Siemens und ABB – bündeln Hardware, Software und Finanzierung und nutzen ihre globale Präsenz, um Campus-skalige Aufträge zu gewinnen. Mittelgroße Spezialisten – Veolia, Enel X und NRG – betonen regionale Tiefe und branchenspezifische Expertise und arbeiten häufig mit Anlagenherstellern zusammen, um gemeinsam gebrandete Lösungen anzubieten. Digital-native Neueinsteiger bieten KI-zuerst-Plattformen an, die Drittanbieter-Anlagen über API-basierte Architekturen integrieren, was die Wechselkosten für Kunden senkt und die etablierten Anbieter zur Modernisierung drängt.

Akquisitionsaktivitäten konzentrieren sich auf komplementäre Fähigkeiten. Honeywells Kauf der Flüssigerdgas-Prozesseinheit von Air Products für 1,81 Milliarden USD erweitert sein Portfolio in den Bereich kohlenstoffarme Kraftstoffe. Boschs Akquisition der Klimaanlagensparte von Johnson Controls für 8 Milliarden USD schafft ein HVAC-Schwergewicht, das positioniert ist, abonnementbasierte Effizienzdienstleistungen weltweit einzubetten. Strategische Partnerschaften florieren ebenfalls: Carrier und Google Cloud entwickeln gemeinsam KI-gestütztes Heim-Energiemanagement, das HVAC-Hardware, Batterien und Echtzeit-Optimierung integriert. Diese Beispiele unterstreichen, wie Datenanalysen und integrierte Steuerungen nun wichtige Wettbewerbsfelder darstellen und nicht mehr nur Commodity-Hardware-Spezifikationen.

Differenzierung hängt zunehmend von Kundenerlebnismetriken ab – wie Bereitstellungsgeschwindigkeit, Abrechnungstransparenz und verifizierter Emissionsberichterstattung – und nicht mehr allein vom Kilowattstundenpreis. Anbieter investieren daher in benutzerfreundliche Dashboards, mobile Benachrichtigungen und automatisierte Compliance-Dokumentation, um ihre Betriebsabläufe zu verbessern. Lieferkettenresilienz und Cybersicherheitspostur beeinflussen ebenfalls Kaufentscheidungen, was Anbieter dazu veranlasst, SOC-2-Zertifizierungen und Zero-Trust-Netzwerkarchitekturen anzustreben. Da skalierte Akteure Nischeninnovatoren aufnehmen, entwickelt sich der Markt für Energie als Dienstleistung in Richtung oligopolistischer Dynamiken; regionale Vorschriften und branchenspezifische Anforderungen bewahren jedoch weiterhin Raum für agile Herausforderer.

Branchenführer im Bereich Energie als Dienstleistung (EaaS)

Schneider Electric SE

Engie SA

Veolia Environnement SA

Honeywell International Inc.

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Carrier Global Corporation und Google Cloud haben eine strategische Allianz zur Bereitstellung KI-gestützter Heim-Energie-Ökosysteme vorgestellt, die batteriegestützte HVAC-Geräte mit Cloud-Analysen integrieren.

- März 2025: Itron und Schneider Electric haben sich mit Microsoft zusammengeschlossen, um dezentrale Intelligenz in netzseitige Geräte einzubetten und die Sichtbarkeit und Kontrolle von Versorgungsunternehmen zu verbessern.

- März 2025: Hitachi Energy hat eine mehrjährige Zusammenarbeit mit Amazon Web Services gestartet, um KI für cloudnatives Vegetationsmanagement zu entwickeln, das Ausfallrisiken durch Baumbewuchs mindert.

- Februar 2025: Vantage Data Centers und VoltaGrid haben Pläne angekündigt, über 1 GW Mikronetzkapazität auf Basis von Erdgas bereitzustellen, um hypergroße Rechenzentrumscampus in eingeschränkten Märkten zu unterstützen.

Berichtsumfang des globalen Marktes für Energie als Dienstleistung (EaaS)

Energie als Dienstleistung (EaaS) ist ein Geschäftsmodell, bei dem Verbraucher nur für Energiedienstleistungen zahlen, ohne anfängliche Kapitalinvestitionen zu tätigen. EaaS nutzt konventionelle Vereinbarungen, einschließlich Energieversorgungsverträge (ESCs), Energieleistungsverträge (EPCs) und Stromabnahmeverträge (PPAs), und setzt alternative Modelle ein, die die Vorabkosten für die Finanzierung, den Besitz und den Betrieb kapitalintensiver Energieerzeugungs- und -speichersysteme senken oder eliminieren.

Der Markt für Energie als Dienstleistung ist nach Endnutzer und Geografie segmentiert. Nach Endnutzer ist der Markt in gewerblich und industriell unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Energie als Dienstleistung in den wichtigsten Regionen ab. Die Marktgröße und -prognosen für jedes Segment basieren auf dem Umsatz (USD).

| Energieversorgungsdienstleistungen |

| Energieeffizienz- und Optimierungsdienstleistungen |

| Betriebs- und Wartungsdienstleistungen |

| Energieinfrastrukturdienstleistungen |

| Mikronetz als Dienstleistung |

| Zahlung für Dienstleistung (Abonnement) |

| Leistungsbasierte Vertragsgestaltung (Energiedienstleistungsunternehmen / Energieleistungsvertrag) |

| Errichtung-Besitz-Betrieb-Übertragung (EBOT) |

| Leasing- und Mietmodelle |

| Dezentrale Energieerzeugung (Photovoltaik, Wind, Kraft-Wärme-Kopplung und Brennstoffzellen) |

| Energiespeicherung (Batteriespeicherung und Wärmespeicherung) |

| Intelligentes Energiemanagement und Analysen |

| Ladeinfrastruktur für Elektrofahrzeuge |

| Gewerbe (Rechenzentren, Einzel- und Einkaufszentren, Gesundheitseinrichtungen, Bildungseinrichtungen, Gastgewerbe und weitere) |

| Industrie (Schwerindustrie, Lebensmittel- und Getränkeverarbeitung, Chemie und Pharmazeutika, Bergbau und Metalle sowie weitere) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Servicetyp | Energieversorgungsdienstleistungen | |

| Energieeffizienz- und Optimierungsdienstleistungen | ||

| Betriebs- und Wartungsdienstleistungen | ||

| Energieinfrastrukturdienstleistungen | ||

| Mikronetz als Dienstleistung | ||

| Nach Servicebereitstellungsmodell | Zahlung für Dienstleistung (Abonnement) | |

| Leistungsbasierte Vertragsgestaltung (Energiedienstleistungsunternehmen / Energieleistungsvertrag) | ||

| Errichtung-Besitz-Betrieb-Übertragung (EBOT) | ||

| Leasing- und Mietmodelle | ||

| Nach Technologie | Dezentrale Energieerzeugung (Photovoltaik, Wind, Kraft-Wärme-Kopplung und Brennstoffzellen) | |

| Energiespeicherung (Batteriespeicherung und Wärmespeicherung) | ||

| Intelligentes Energiemanagement und Analysen | ||

| Ladeinfrastruktur für Elektrofahrzeuge | ||

| Nach Endnutzer | Gewerbe (Rechenzentren, Einzel- und Einkaufszentren, Gesundheitseinrichtungen, Bildungseinrichtungen, Gastgewerbe und weitere) | |

| Industrie (Schwerindustrie, Lebensmittel- und Getränkeverarbeitung, Chemie und Pharmazeutika, Bergbau und Metalle sowie weitere) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Markt für Energie als Dienstleistung im Jahr 2031 erreichen?

Es wird prognostiziert, dass er 203,74 Milliarden USD erreichen wird, mit einer CAGR von 11,23 % ab 2026.

Welche Region führt heute bei der Einführung von Lösungen für Energie als Dienstleistung?

Nordamerika hielt 2025 42,18 % des Umsatzes, angetrieben durch starke politische Unterstützung wie das Inflation Reduction Act.

Warum gewinnen Mikronetze auf Unternehmensgeländen an Popularität?

Sie liefern Kosteneinsparungen von 20–60 % und gewährleisten Resilienz bei Netzausfällen – Vorteile, die nun über Abonnementverträge verfügbar sind.

Wie verändert das IRA die Projektökonomie für Dienstleistungsanbieter?

Zuschüsse, Steuergutschriften und zinsgünstige Darlehen senken die Kapitalkosten und ermöglichen es Anbietern, wettbewerbsfähigere Abonnementpreise anzubieten.

Welches Technologiesegment expandiert bis 2031 am schnellsten?

Die Ladeinfrastruktur für Elektrofahrzeuge wird voraussichtlich mit einer CAGR von 19,74 % wachsen, da die Elektrifizierung von Flotten beschleunigt.

Was sind die wichtigsten Cybersicherheitsbedenken bei dezentralen Energieanlagen?

Batteriemanagementsysteme und Steuerungssysteme können anfällig für Fernzugriffangriffe sein, was strengere Compliance-Anforderungen und eine höhere Haftungsexposition verursacht.

Seite zuletzt aktualisiert am: