Größe und Marktanteil des philippinischen Kurier-, Express- und Paketmarkts (CEP)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

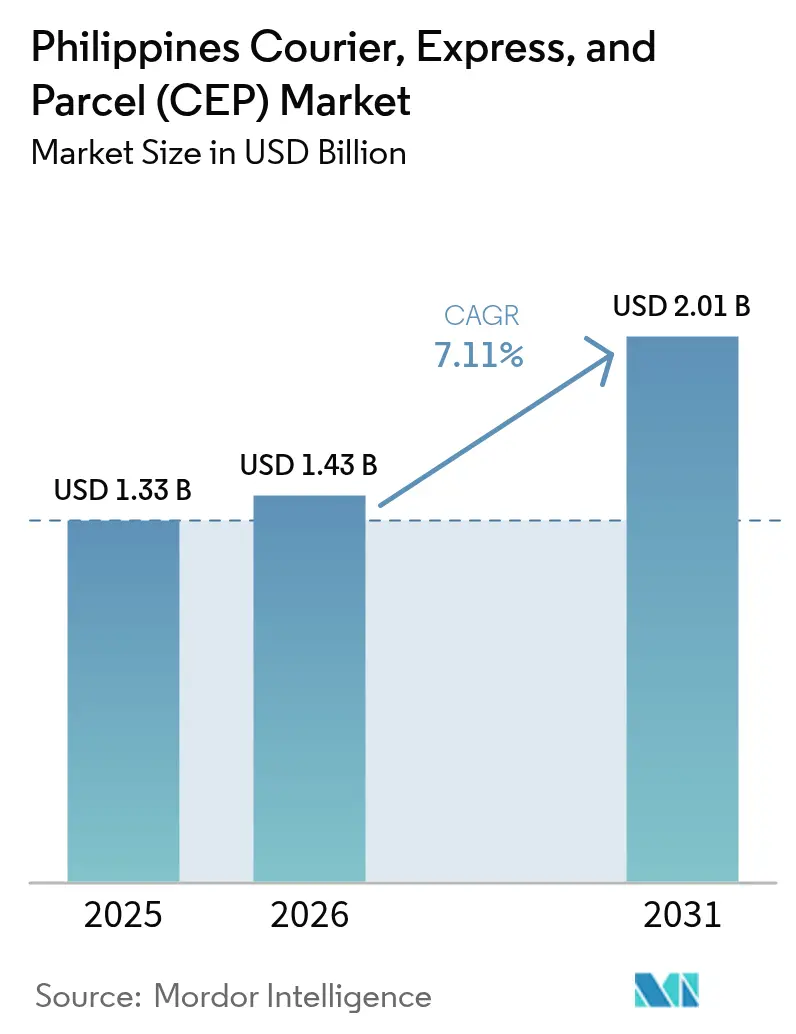

| Marktgröße im Basisjahr (2025) | 1.33 Milliarden US-Dollar |

| Marktgröße (2026) | 1.43 Milliarden US-Dollar |

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Kurier-, Express- und Paketmarkts (CEP) von Mordor Intelligence

Die Größe des philippinischen Kurier-, Express- und Paketmarkts (CEP) wird für 2025 auf 1,33 Milliarden USD und für 2026 auf 1,43 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 2,01 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,11 % von 2026 bis 2031 entspricht.

Die kontinuierliche Einführung des digitalen Handels, Infrastrukturverbesserungen im Rahmen des Programms „Build Better More” sowie eine zunehmende Abdeckung der Provinzen schärfen die Wettbewerbsdifferenzierung. Die Bestellhäufigkeit im E-Commerce hat sich im Jahr 2025 verdoppelt, was das Netzwerkdesign in Richtung Routen mit hohem Paketaufkommen verändert und die Betreiber dazu veranlasst, Sortierhubs zu automatisieren. Explosive Spitzen bei Werbeveranstaltungen, die das tägliche Paketvolumen um 300–400 % steigern können, sind zur neuen Planungsgrundlage für Manila-zentrierte Einrichtungen geworden. Gleichzeitig verbessern sich die Effizienz des Inselversands, da private Fluggesellschaften Kapazitäten hinzufügen und Flughäfen wie Clark ihre Lagerflächen verdoppeln. Die Arbeitsstabilität steigt allmählich, nachdem neue Wohlfahrtsregeln für Kurierfahrer den Sozialschutz ausgeweitet und die Fluktuation eingedämmt haben, was die Servicequalität im philippinischen Kurier-, Express- und Paketmarkt verbessert.

Wichtigste Erkenntnisse des Berichts

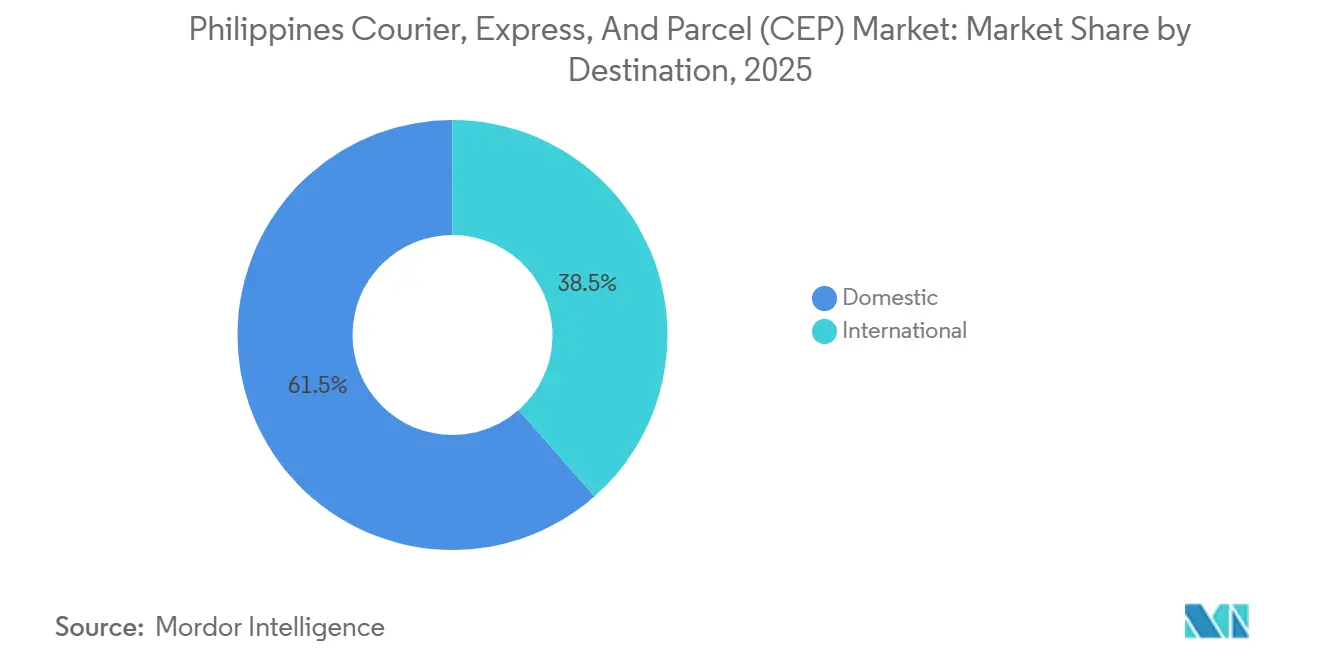

- Nach Zielort führten Inlandssendungen mit einem Marktanteil von 61,49 % am philippinischen Kurier-, Express- und Paketmarkt (CEP) im Jahr 2025, während internationale Sendungen mit einer CAGR von 7,82 % bis 2031 am schnellsten wachsen.

- Nach Liefergeschwindigkeit hielten Nicht-Express-Dienste im Jahr 2025 einen Marktanteil von 73,17 %; Express-Lieferungen werden voraussichtlich bis 2031 mit einer CAGR von 8,13 % steigen.

- Nach Geschäftsmodell entfielen auf B2C im Jahr 2025 61,28 % des Umsatzes, während das C2C-Segment aufgrund der Skalierung des Social Commerce die höchste CAGR von 8,71 % verzeichnet.

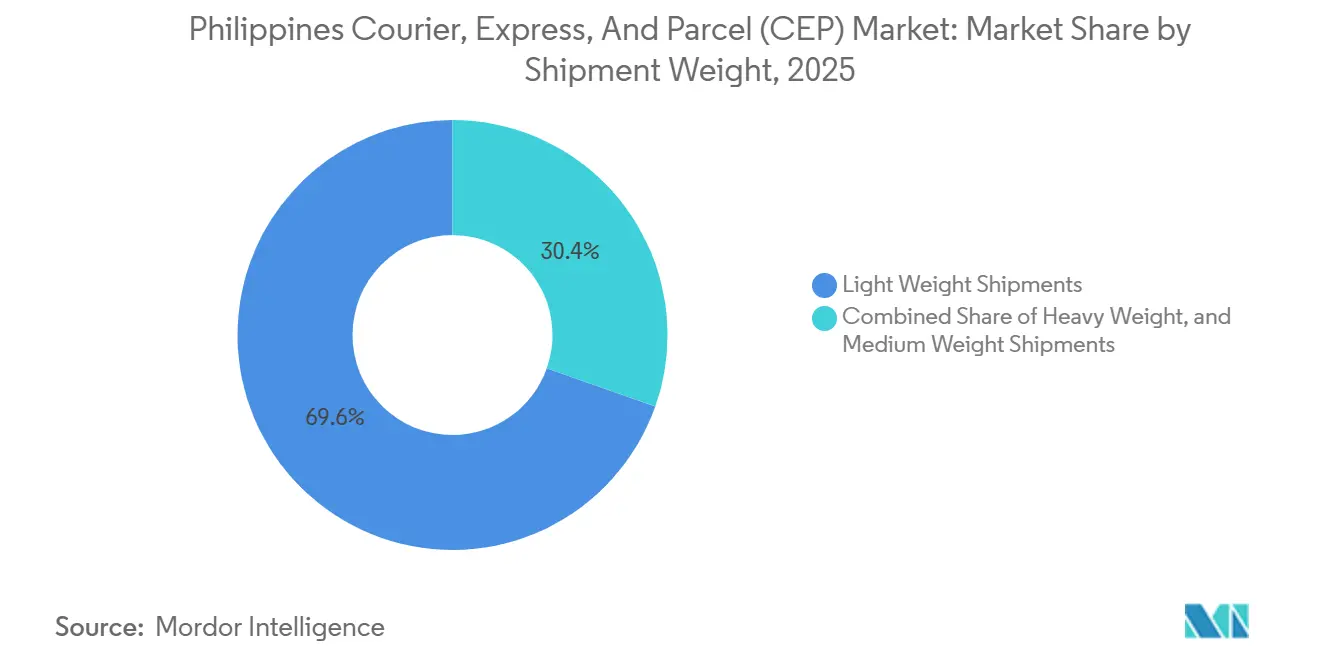

- Nach Sendungsgewicht machten Leichtpakete im Jahr 2025 69,61 % der Größe des philippinischen Kurier-, Express- und Paketmarkts (CEP) aus und werden mit einer CAGR von 7,57 % weiterhin führend sein.

- Nach Transportmittel dominierten Straßendienste im Jahr 2025 mit einem Anteil von 54,34 %; der Luftfrachtbereich wächst mit einer CAGR von 7,82 % am schnellsten, da neue Flughafeneinrichtungen in Betrieb genommen werden.

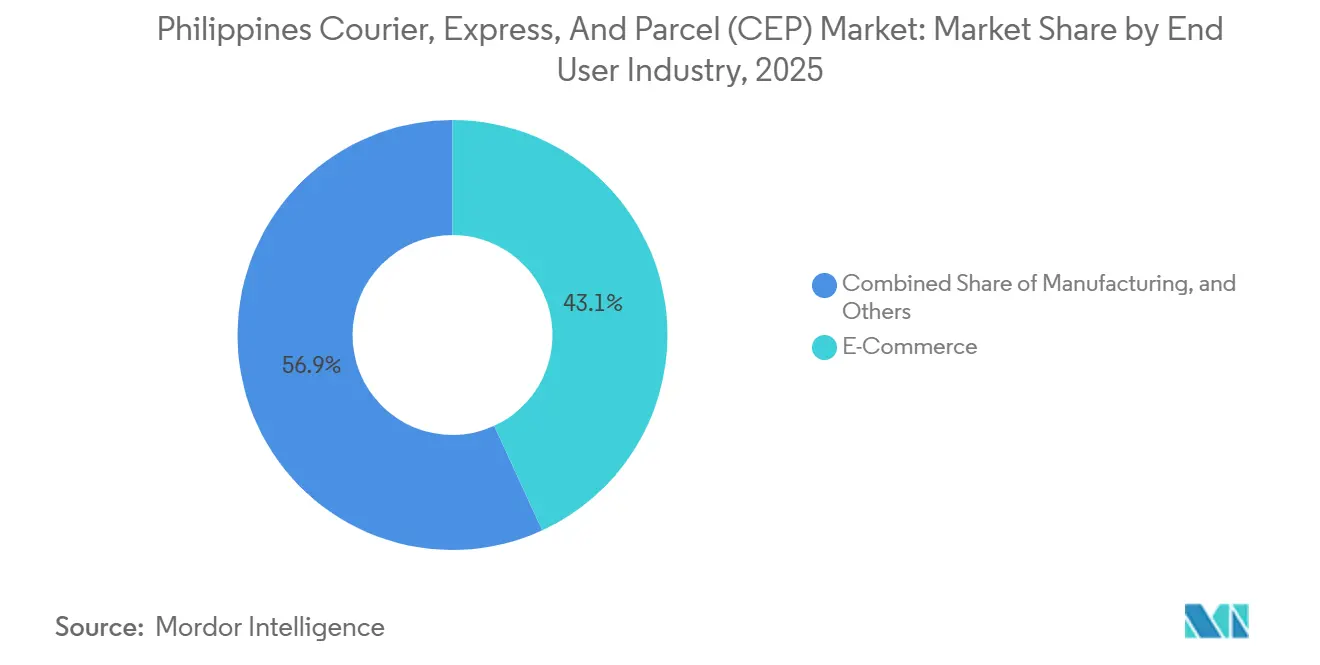

- Nach Endverbraucherbranche generierte E-Commerce im Jahr 2025 43,14 % der Nachfrage, während das Gesundheitswesen mit einer CAGR von 8,64 % das stärkste Wachstum aufweist, da die temperaturkontrollierten Kapazitäten ausgebaut werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im philippinischen Kurier-, Express- und Paketmarkt (CEP)

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Online-Einzelhandels-Paketverkehrs | +2.3% | National, konzentriert in der Hauptstadtregion und Calabarzon | Kurzfristig (≤ 2 Jahre) |

| Städtische Verbraucher, die in Groß-Manila eine Lieferung noch am selben Tag oder früher verlangen | +1.4% | Metro Manila, Quezon City, Makati, Pasig | Kurzfristig (≤ 2 Jahre) |

| Verbreitung provinzieller Mikroverkäufer auf Social-Commerce-Plattformen | +1.9% | Visayas, Mindanao, ländliches Luzon | Mittelfristig (2–4 Jahre) |

| Einführung von Leitinfrastrukturprojekten im Rahmen des Programms „Build Better More” | +1.0% | Nationale Korridore, vorrangige Hafenausbauten | Langfristig (≥ 4 Jahre) |

| Verbesserte Wohlfahrtsrichtlinien für Kurierfahrer zur Steigerung der Arbeitskräfteverfügbarkeit | +0.8% | Städtische Zentren, Lieferhubs landesweit | Mittelfristig (2–4 Jahre) |

| Erprobung von unbemannten Luftfahrzeugen für schwer erreichbare Archipelrouten | +0.3% | Palawan, Inseln Mindanaos, abgelegene Gemeinden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Online-Einzelhandels-Paketverkehrs

E-Commerce entspricht bereits 5,5 % des BIP und erzeugt Lieferdichten, die automatisierte Mega-Sortierinvestitionen in Metro Manila rechtfertigen. Werbeveranstaltungen wie 11.11 und 12.12 vervierfachen das tägliche Paketaufkommen und zwingen Kurierdienste, Überlaufrouting und mobile Pop-up-Sortierer zu konzipieren. Warenkorbgrößen sind kleiner, aber die Bestellhäufigkeit ist höher, sodass die Rentabilität von der Effizienz pro Haltestelle und nicht von den Kilogramm-Tarifen abhängt. Marktplätze betten nun strenge Serviceniveau-Klauseln ein, was ein zweistufiges Wettbewerbsfeld zwischen Großbetreibern und Nischenanbietern schafft. Diese Volumina halten den philippinischen Kurier-, Express- und Paketmarkt auf einem Hochstwachstumskurs[1]„Aktualisierungen der E-Commerce-Roadmap,” Ministerium für Handel und Industrie, dti.gov.ph.

Städtische Verbraucher, die in Groß-Manila eine Lieferung noch am selben Tag oder früher verlangen

Rund 24 Millionen Einwohner der Hauptstadtregion erwarten Lieferfenster von 2–4 Stunden, was die historischen Vorlaufzeiten um 70 % verkürzt. Motorradflotten in der Größenordnung von Tausenden ermöglichen Stopps mit hoher Dichte, die Lieferwagen unter Staubedingungen nicht erreichen können. Aufpreise für schnellere Lieferungen gleichen derzeit die um 20–30 % höheren Kosten pro Paket aus, aber die Variabilität im Berufsverkehr gefährdet weiterhin die Einhaltung von Versprechen. Verbrauchererwartungen umfassen nun Echtzeit-Kartentracking und spontane Terminänderungen, was ausgefeilte Routing-Engines unerlässlich macht. Infolgedessen stellen Express-Pakete den am schnellsten wachsenden Umsatzstrom im philippinischen Kurier-, Express- und Paketmarkt dar[2]„Bericht zur Handelserleichterungsleistung,” Zollbehörde, customs.gov.ph .

Verbreitung provinzieller Mikroverkäufer auf Social-Commerce-Plattformen

Mehr als 129 Negosyo-Zentren beraten ländliche Unternehmer in Bezug auf Verpackung und Versand und erweitern die Ursprungsknoten über Metro Manila hinaus. Kleinverkäufer von Kunsthandwerk und Speziallebensmitteln nutzen Facebook und TikTok, um Käufer im ganzen Land zu erreichen, was die Nachfrage nach Retouren-Abholungen und konsolidierten Abgabepunkten erhöht. Kurierdienste müssen flexible Abholpläne auf Routen aufsetzen, die ursprünglich nur für die Lieferung konzipiert wurden. Die Verpackungsvielfalt von nicht professionellen Versendern erhöht den Qualitätskontrollaufwand, aber das inkrementelle Volumen sichert die Auslastung auf ansonsten rückläufigen Strecken. Social Commerce vertieft daher die Durchdringung der Provinzen im philippinischen Kurier-, Express- und Paketmarkt.

Einführung von Leitinfrastrukturprojekten im Rahmen des Programms „Build Better More”

Öffentliche Ausgaben in Höhe von 180 Milliarden USD bis 2028 zielen darauf ab, die Logistikkosten durch die Modernisierung von Häfen und RORO-Verbindungen von 27 % auf unter 20 % des BIP zu senken. Elektronische Manifeste verkürzen die Zollabfertigungszeiten um bis zu 50 %. Erweiterte RORO-Spuren verkürzen Inselreisen und ermöglichen engere Versandpläne und zuverlässigere Ankunftszeiten. Straßen- und Brückenausbauten erschließen neue Barangays für den alltäglichen Paketdienst und vergrößern die adressierbare Basis des philippinischen Kurier-, Express- und Paketmarkts. Es wird erwartet, dass die Langstrecken-Kostenkurven stetig sinken, sobald die Prioritätsarbeiten 2027 die Mitte der Bauphase überschreiten.

Analyse der Hemmnisswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Rückstau in wichtigen Seehäfen und Ro-Ro-Verbindungen | -1.3% | Hafenkomplexe Manila, Cebu, Davao | Kurzfristig (≤ 2 Jahre) |

| Volatile Dieselpreise, die die Liefereinheitsökonomie belasten | -0.9% | National, akut auf Inselrouten | Mittelfristig (2–4 Jahre) |

| Informelle Haushaltsadressen in ländlichen Gemeinden | -0.7% | Ländliche Barangays, Provinzgebiete | Langfristig (≥ 4 Jahre) |

| Aggressives Preisunterbietung durch App-basierte Kurierdienste | -0.5% | Städtische Kerngebiete von Metro Manila, Cebu, Davao | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Rückstau in wichtigen Seehäfen und RORO-Verbindungen

Häfen operieren weiterhin über ihrer Auslegungskapazität, was die Wartezeiten für Schiffe während der Erholungsspitzen auf bis zu fünf Tage verlängert und bis zu 40 % des gesamten Insel-Transits verbraucht. Feste RORO-Abfahrtsfenster lassen bei Wetter- oder mechanischen Störungen nur begrenzte Flexibilität zu und zwingen Kurierdienste, Pufferbestände zu lagern. Manuelle Zollpapiere verlängern die Verweildauer, auch wenn die digitale Einführung schrittweise voranschreitet. Bis zur Fertigstellung der Kaierweiterungen werden Rückstaus die Zuverlässigkeit des Dienstes im philippinischen Kurier-, Express- und Paketmarkt periodisch beeinträchtigen[3]„Statistiken zur Hafenüberlastung,” Zollbehörde, customs.gov.ph.

Volatile Dieselpreise, die die Liefereinheitsökonomie belasten

Kraftstoffkosten machen mehr als die Hälfte der Transportausgaben auf multimodalen Inselrouten aus. Plötzliche Preisanstiege können nicht vollständig weitergegeben werden, da Versender in einem preissensiblen Markt dynamischen Zuschlägen widerstehen. Batterieelektrische Fahrzeuge bleiben außerhalb von Metro Manila aufgrund der begrenzten Ladeinfrastruktur unpraktisch. Die Gewinnmargen hängen daher von der Netzwerkoptimierung und den Auslastungsraten bei Rückfrachten ab – Fähigkeiten, die kleineren Betreibern fehlen, was die Konsolidierung im philippinischen Kurier-, Express- und Paketmarkt intensiviert[4]„Quezon City, Ninja Van unterstützt KMU,” Manila Standard, manilastandard.net.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Gesundheitswesen führt das Wachstum an, während E-Commerce dominiert

E-Commerce beanspruchte im Jahr 2025 einen Marktanteil von 43,14 % des Umsatzes, da Schwellenwerte für kostenlosen Versand die Paketkultur landesweit verankert haben. Automatisierte Fulfillment-Allianzen ermöglichen es Marktplätzen, eine Drei-Tage-Lieferung an 96 % der Adressen zu garantieren.

Gesundheitswesen-Pakete steigen mit einer CAGR von 8,64 % dank Telemedizin, Medikamentenlieferungen und Kühlketten-Impfstoffströmen. DHLs geplante Ausgaben von 500 Millionen EUR (520,78 Millionen USD) für die Gesundheitslogistik in Asien umfassen BIP-zertifizierte Pharma-Hubs und schließen eine kritische Kapazitätslücke. Dokumente aus dem Finanzdienstleistungsbereich und Rechtseinreichungen sichern eine stabile Express-Nachfrage, während der Großhandel Kurierverbindungen für die Filialbestückung integriert und die Dienstleistungsvielfalt im philippinischen Kurier-, Express- und Paketmarkt verbreitert.

Nach Zielort: Internationale Sendungen beschleunigen sich trotz inländischer Dominanz

Inlandssendungen machten im Jahr 2025 61,49 % des Marktanteils des philippinischen Kurier-, Express- und Paketmarkts aus, was intensive innerarchipelagische Handelscluster widerspiegelt, die in Metro Manila verankert sind. Die Marktgröße des philippinischen Kurier-, Express- und Paketmarkts für Inlandssendungen profitiert von dichten Manila-Cebu-Davao-Korridoren, die eine Hub-and-Spoke-Optimierung ermöglichen. Die Bedienung abgelegener Inseln erfordert jedoch weiterhin Transitfenster von mehr als zehn Tagen, die Premium-Tarife durch Luft-See-Hybride teilweise abmildern.

Internationale Pakete, gestützt durch grenzüberschreitende Marktplätze und Pakete von im Ausland lebenden philippinischen Arbeitnehmern an ihre Familien, werden voraussichtlich bis 2031 mit einer CAGR von 7,82 % wachsen. Die Digitalisierung des Zolls und erweiterte Luftfrachtkapazitäten – wie die Verdoppelung der Clark-Hub-Fläche durch FedEx auf 34.000 m² – reduzieren Abfertigungsverzögerungen und ermöglichen regionale Verbindungen am nächsten Tag. Inländische Betreiber diversifizieren sich in Speditionspartnerschaften, um dieses ertragreichere Segment zu erschließen und das gemischte Umsatzprofil des philippinischen Kurier-, Express- und Paketmarkts zu verbessern.

Nach Liefergeschwindigkeit: Express übertrifft das Nicht-Express-Volumen

Nicht-Express hält ab 2025 einen Anteil von 73,17 %, da maritime Inselstrecken die Geschwindigkeit einschränken und kostensensible Versender bevorzugen. Express-Dienste steigen jedoch mit einer CAGR von 8,13 %, angetrieben durch Erwartungen an Lieferungen noch am selben Tag oder früher in Groß-Manila, wo dichte Abgabe-Cluster Premium-Tarife rechtfertigen.

Betreiber investieren in Echtzeit-Tracking, Handscanner und Routenvorhersage-Tools ausschließlich für Express-Netzwerke und absorbieren höhere Stückkosten, um Bruttomargen-Prämien von 25–35 % zu sichern. Kapazitätserweiterungen wie DHLs 40%ige Steigerung der Materialhandhabung in seinem Singapur-Hub unterstützen Nächste-Tag-Verbindungen zwischen Asien und Manila. Nicht-Express bleibt für kostenlose Versandangebote im E-Commerce unverzichtbar und schafft ein zweigleisiges Preismodell im philippinischen Kurier-, Express- und Paketmarkt.

Nach Sendungsgewicht: Leichtpakete bestimmen die Volumenökonomie

Leichtpakete machten im Jahr 2025 69,61 % der Sendungen aus und dominierten die auf Förderbändern basierenden Automatisierungslayouts in den Hubs von Metro Manila. Geringere Kubikgewichte ermöglichen es Motorrädern und Kompakttransportern, täglich 60–80 Stopps zu erreichen, was die Skalierung für Letzte-Meile-Betreiber vorantreibt.

Dimensionsbasierte Preisgestaltung ersetzt die Kilogrammabrechnung und belohnt Kurierdienste, die die Kubikauslastung beherrschen. Mittelschwere Pakete, Heimdekoration und Küchengeräte erfordern manuelle Eingriffe, die Förderbänder verlangsamen, während schwere Pakete eine Nischen-B2B-Domäne bleiben. Die Dominanz von Leichtpaketen untermauert das Kostenprofil der Größe des philippinischen Kurier-, Express- und Paketmarkts und wird voraussichtlich mit einer CAGR von 7,57 % wachsen, was Automatisierung für die Margensicherung unverzichtbar macht.

Nach Transportmittel: Luftfracht gewinnt trotz Straßendominanz

Die Straße hielt im Jahr 2025 einen modalen Anteil von 54,34 %, da die Autobahnen auf Luzon nächtliche Linienzüge zu relativ niedrigen Kosten unterstützen. Luftfracht wird jedoch mit einer CAGR von 7,82 % steigen, da mehr Zubringerflüge Visayas und Mindanao mit den Sortierzentren in Manila verbinden. DHLs acht neue 777-Frachtflugzeuge auf Asien-Routen erweitern die Optionen für philippinische Frachträume und verkürzen die Wiedergutmachungszeiten bei Fehlsortierungen.

Maritime RORO-Verbindungen bleiben für nicht-express Massenvolumina unverzichtbar, aber die Starrheit der Fahrpläne veranlasst hybride Lkw-Luft-Modelle für hochwertige Artikel. Der sich verändernde Mix verteilt die Investitionsausgaben auf temperaturkontrollierte Flugzeugpaletten und flughafenseitige Umschlagpunkte und verringert das Konzentrationsrisiko im philippinischen Kurier-, Express- und Paketmarkt.

Nach Geschäftsmodell: C2C-Anstieg spiegelt die Expansion des Social Commerce wider

B2C-Transaktionen dominierten im Jahr 2025 mit 61,28 %, da große Marktplätze Fulfillment- und Vertragslogistikvereinbarungen bündeln. Vorhersehbare Volumina ermöglichen es Kurierdiensten, Sortierer zu automatisieren und Bulk-Airline-Slots auszuhandeln, was die Margen schützt.

C2C-Pakete, obwohl heute noch kleiner, verzeichnen bis 2031 die stärkste CAGR von 8,71 %, angetrieben durch influencer-geführten Modewiederverkauf und In-App-Live-Verkauf. Dienste wie Ninja Vans bidirektionales KMU-Bank-Empfehlungsprogramm steigern die Professionalität und den Kreditzugang von Mikroverkäufern. Die philippinische Kurier-, Express- und Paketbranche diversifiziert infolgedessen ihren Umsatzmix und balanciert Unternehmensverträge mit fragmentierten Einzelversendern.

Geografische Analyse

Metro Manila macht schätzungsweise 40 % des nationalen Paketdurchsatzes aus, obwohl dort nur 13 % der Bevölkerung leben, was seine Vorrangstellung im philippinischen Kurier-, Express- und Paketmarkt unterstreicht. Die hier gesetzten Erwartungen an die Haustürlieferung kaskadieren auf sekundäre Städte und erfordern standardisierte Serviceniveaus landesweit.

Die Korridore in den Provinzen Luzons, Visayas und Mindanao holen auf, da die Digitalisierung von KMU Ursprungspunkte jenseits der Hauptstadt erschließt. Partnerschaften wie das Quezon City-Ninja Van-Programm veranschaulichen die kommunale Unterstützung für lokale Online-Verkäufer. Cebu und Davao entwickeln sich zu Mini-Hubs und verkürzen die Hauptstrecken für Sendungen, die auf ihren Inseln verbleiben, um 12–18 Stunden.

Internationale ausgehende und eingehende Pakete, obwohl sie im Jahr 2025 nur 38,51 % des Volumens ausmachen, profitieren von Zollreformen, die den Papieraufwand halbieren und frühere Flugverbindungen ermöglichen. Gestärkte Einrichtungen am Clark- und Ninoy-Aquino-Flughafen bieten dem philippinischen Kurier-, Express- und Paketmarkt zuverlässige Umschlaggateways in breitere Asien-Pazifik-Routen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, doch Skaleneffekte und Technologiekosten beschleunigen die Konsolidierung. Etablierte Kurierdienste, staatliche Postbetreiber und risikokapitalfinanzierte Apps überschneiden sich auf städtischen B2C- und C2C-Strecken, was Preiskriege auslöst, die die Margen im Vergleich zu 2023 um fast ein Fünftel komprimieren. Automatisierte Sortiersysteme, Echtzeit-Datenseen und prädiktive Routing-Engines sind zu Eintrittskarten für die Gewinnung von Metropolverträgen geworden.

Strategische Schritte tendieren zur vertikalen Expansion. Ninja Van führte eine Flotte von 1.000 Fahrzeugen mit neuem Markenauftritt ein, um B2B-Dienste zu vermarkten, was eine Diversifizierung über Marktplatzpakete hinaus signalisiert. DHL leitet Investitionen auf EUR-Niveau in Pharma-Hubs und zielt auf die Führung in der Kühlkette ab. FedEx verdoppelt die Clark-Hub-Fläche und positioniert sich für grenzüberschreitende E-Commerce-Skalierung.

Weiße Flecken verbleiben bei der ländlichen Abholaggregation, der Drohnen-Letzten-Meile für medizinische Notfälle und der KI-gestützten Adressvalidierung. Betreiber, die Compliance-Kompetenz mit multimodaler Kapazität kombinieren können, werden ihre Mitbewerber übertreffen, wenn sich Infrastrukturengpässe auflösen. Insgesamt rangiert die Technologiekompetenz über der Flottengröße bei der Bestimmung zukünftiger Marktanteilsverschiebungen im philippinischen Kurier-, Express- und Paketmarkt.

Branchenführer im philippinischen Kurier-, Express- und Paketmarkt (CEP)

DHL Group

J&T Express

LBC Express Holdings, Inc.

SM Investments Corporation (including 2GO)

Ninja Van

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ninja Van Philippinen und Security Bank lancierten ein bidirektionales KMU-Empfehlungsprogramm zur Bündelung von Bank- und Logistikdienstleistungen.

- April 2025: DHL Group verpflichtete sich zu 2 Milliarden EUR (2,08 Milliarden USD) für die globale Gesundheitslogistik, davon 500 Millionen EUR (520,78 Millionen USD) für Kühlketten-Standorte im asiatisch-pazifischen Raum einschließlich der Philippinen.

- Februar 2025: DHL Express steigerte die Netzwerkkapazität im asiatisch-pazifischen Raum und erhöhte die Zuverlässigkeit des Nächste-Tag-Dienstes auf Hongkong-Philippinen-Routen um 30 %.

- Januar 2025: Ninja Van kooperierte mit Universal Robina, um die Ninja-Restock-Scan-to-Print-Fulfillment-Lösung für die Filialbestückung im FMCG-Bereich einzusetzen.

Berichtsumfang des philippinischen Kurier-, Express- und Paketmarkts (CEP)

| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärsektor |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Nach Zielort | Inland |

| International | |

| Nach Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Nach Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Nach Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Nach Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Nach Endverbraucherbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärsektor | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als CEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert haben. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und Aufgeschoben) sowie Express-Paketlieferdiensten (Tages-Express und Zeit-Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere wichtige Parameter wie Bevölkerungsdichte und Endverbrauch (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezeichnet CEP-Sendungen, bei denen Ursprung und Bestimmungsort innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketlieferdiensten (Standard und Aufgeschoben) sowie Express-Paketlieferdiensten (Tages-Express und Zeit-Express).

- E-Commerce - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Online-Händlern über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) anfallen. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an die Verbraucher zu bringen. Er umfasst die Verwaltung von Beständen (aufgeschoben sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (CEP) anfallen. CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten wichtig. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die Finanzintermediation, Versicherung und Mitarbeitervorsorgeprogramme erleichtern oder unterstützen, und (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LSP) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP) anfallen. Der Umfang umfasst CEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) beteiligt sind. Die Unternehmen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) umfassen Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den im Sektor tätigen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatonsrate (jährliche Veränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflatonsrate wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsraten, Kuriertarife usw., was den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen umgeschlagenen Container und die von wichtigen Flughäfen umgeschlagene Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Express-Dienstmarkt - Der internationale Express-Dienstmarkt bezeichnet CEP-Sendungen, bei denen Ursprung oder Bestimmungsort nicht innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Schritte - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LSP) im Markt wurden ausgewählt, ihre wichtigen strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (CEP) anfallen. Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungsbranche (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung) für Kurier-, Express- und Paketdienste (CEP) anfallen. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu/von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen und dem Versand vertraulicher Dokumente und Akten.

- Primärsektor - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der AFF-Branche (Landwirtschaft, Fischerei und Forstwirtschaft) und der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP) anfallen. Die berücksichtigten Endverbraucher sind Unternehmen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LSP) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und dem reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflatonsrate - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (im Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflatonsrate im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflatonsrate verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den spezifischen Umsatz des Kurier-, Express- und Paketmarkts (CEP), der vom Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP) anfallen. Die berücksichtigten Endverbraucher sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Aufbewahrung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (das Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da die Kenntnis der Achslastgrenzen genutzt werden kann, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten dieser Grenzen und damit mögliche Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, und (v) eine bessere Umschlagszeit zu erzielen. |

| Rückfracht | Rückfracht bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort und kann je nach Sichtbarkeit des lokalen Frachtökosystems volle, teilweise oder leere Lkw-Ladungen (auf dem gesamten oder einem Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein bedeutender Faktor, angesichts der Angebots-/Containerknappheit in verschiedenen Regionen, die zu Kostensteigerungen und einer suboptimalen Gewinnerzielung führt. Im Allgemeinen bieten Spediteure Rabatte auf die Rückfracht an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und dient als Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Es enthält im Wesentlichen (i) Art, Menge und andere Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit ist. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber-Gemeinschaftsspediteur (NVOCC) ausgestellt wird, um den Empfang von Sendungsgegenständen zu bestätigen (an einen Versender). Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterkonnossement (MBL) involviert sein, das eine konsolidierte Version desselben für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) darstellt und vom Spediteur an den Frachtführer oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkeröl ist technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschifffahrtszeit waren es Kohlenbunker, heute sind es Bunkeröltanks. (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Kraftstofflagerung. (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt. (iv) Ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen. (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Die Bunkerung ist aus Sicht der für den Versender geltenden Frachtkosten bedeutsam, da Schifffahrtslinien Bunkerbeiträge (BUC) / Kraftstoffanpassungsfaktoren (FAF) / Bunkeranpassungsfaktoren (BAF) anwenden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal auch im Inland gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch zugelassenen Flotten bedient werden darf. |

| C-Commerce | Kollaborativer Handel (auch bekannt als C-Commerce) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Bestands- und Produktspezifikationen unter Nutzung des Internets als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten Unternehmen sogar „Flotten” von Fahrern an. |

| Kurierdienst | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, national oder international, auf kommerzieller Vertragsbasis zustellt. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, bei der eingehende Lieferfahrzeuge entladen und die Materialien direkt in ausgehende Lieferfahrzeuge geladen werden, wobei traditionelle Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung und Aufbewahrung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Land der Verladung/Einschiffung noch das Land der Entladung/Ausschiffung ist. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die jeweils im Land zugelassenen Fahrzeuge beschränken, und manchmal auch auf im Inland gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels festlegen, der von ausländisch zugelassenen Flotten bedient werden darf. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch vorgeschriebene Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere je nach Art der Fracht erforderliche Dokumentationen. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der zuständigen Behörde des jeweiligen Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedene Gefahrgüter und Gegenstände. |

| Erste-Meile-Lieferung | Die Erste-Meile-Lieferung bezeichnet (i) die erste Stufe des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienstleister übergeben werden, um sie an den Endverbraucher zu liefern (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kurierdienstes erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Wenn man beispielsweise UPS als Kurierdienst wählt, ist die Erste-Meile-Lieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Die Letzte-Meile-Lieferung bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Vertriebszentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort bewegt wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus Erste-Meile-, Mittlere-Meile- und Letzte-Meile-Lieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis in der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milkrun kann eine effizientere Art der Logistikabwicklung sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Mehrländer-Konsolidierung | Die Mehrländer-Konsolidierung (MCC) ist eine kosteneffektive Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachttarifen profitieren möchten. Neben den Kosten umfassen weitere Vorteile (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprung kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftsabläufe auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Supply-Chain-Managements, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen