Chilenischer Solarenergie-Markt: Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

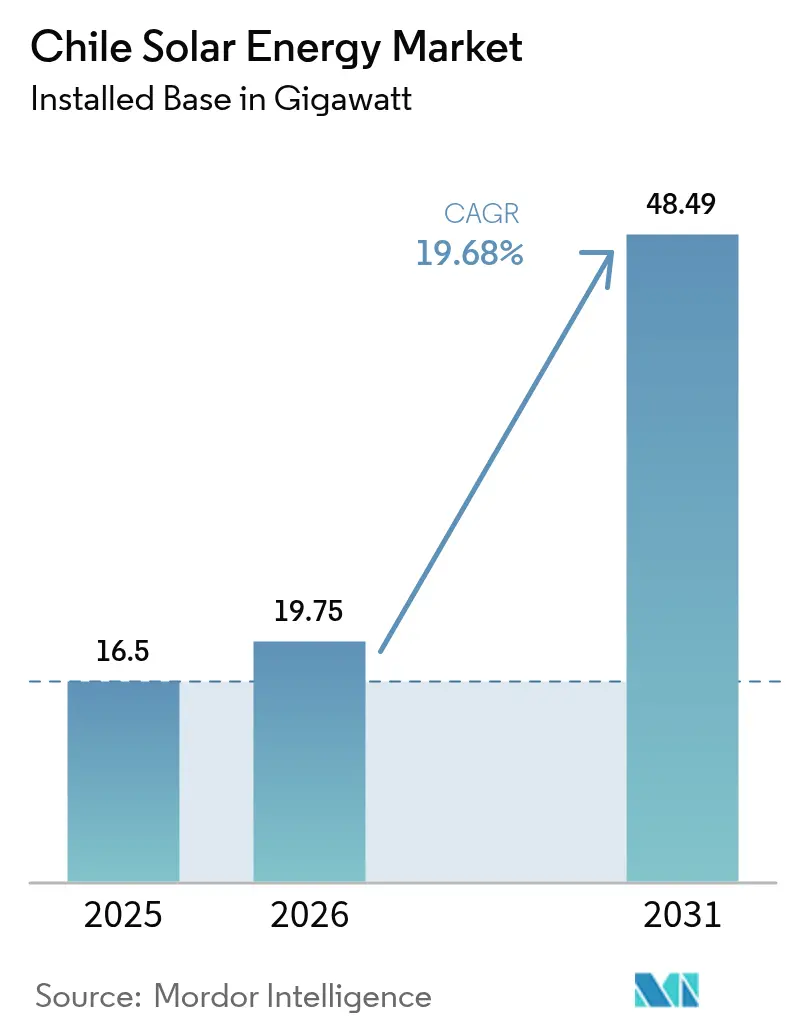

| Marktgröße im Basisjahr (2025) | 16.5 Gigawatt |

| Marktvolumen (2026) | 19.75 Gigawatt |

| Marktvolumen (2031) | 48.49 Gigawatt |

| Wachstumsrate (2026 - 2031) | 19.68% CAGR |

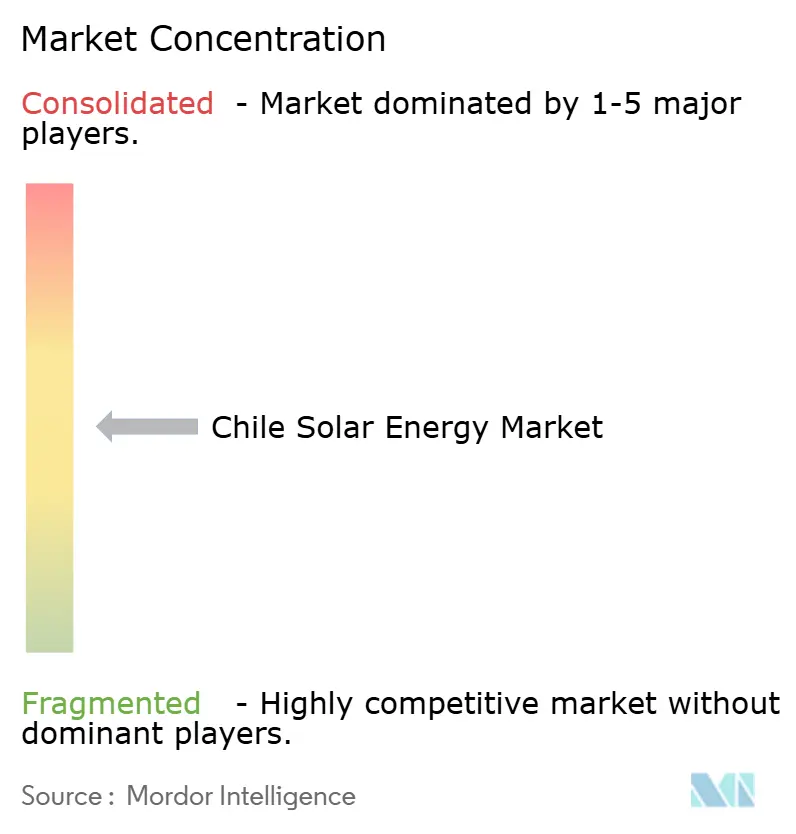

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chilenischer Solarenergie-Markt: Analyse von Mordor Intelligence

Die Größe des chilenischen Solarenergie-Marktes wird im Jahr 2026 auf 19,75 Gigawatt geschätzt, ausgehend vom Wert des Jahres 2025 von 16,5 Gigawatt, mit Prognosen für 2031, die 48,49 Gigawatt zeigen, was einem Wachstum von 19,68 % CAGR über 2026-2031 entspricht.

Die Expansion wird durch rekordverdächtige Sonneneinstrahlung in der Atacamawüste, sinkende Modul- und Systemausgleichspreise, langfristige Unternehmens-Stromabnahmeverträge (PPAs), die von Kupfer- und Lithiumbergbauunternehmen unterzeichnet wurden, sowie durch einen politischen Rahmen angetrieben, der hybride Solar-plus-Speicher-Projekte mit Kapazitätszahlungen honoriert.[1]Isla Binnie, "Chile Courts Hybrid Solar Projects as Auction Rules Evolve", reuters.com Entwickler installierten bis Dezember 2024 mehr als 2 GW Batteriespeicher, um Übertragungsengpässen vorzubeugen und die Einnahmesicherheit zu verbessern. Der Wettbewerbsdruck nimmt zu, da spanische, US-amerikanische und chinesische Unternehmen Projektpipelines konsolidieren, um Auktionsvolumen zu sichern und günstige EPC-Bedingungen auszuhandeln. Abregelung, Landnutzungskonflikte mit indigenen Gemeinschaften und winterliche Schwankungen dämpfen das kurzfristige Wachstum, haben jedoch das Investoreninteresse an Händler-plus-Speicher-Konfigurationen, die seit Anfang 2025 genehmigt werden, nicht getrübt.

Wichtigste Erkenntnisse des Berichts

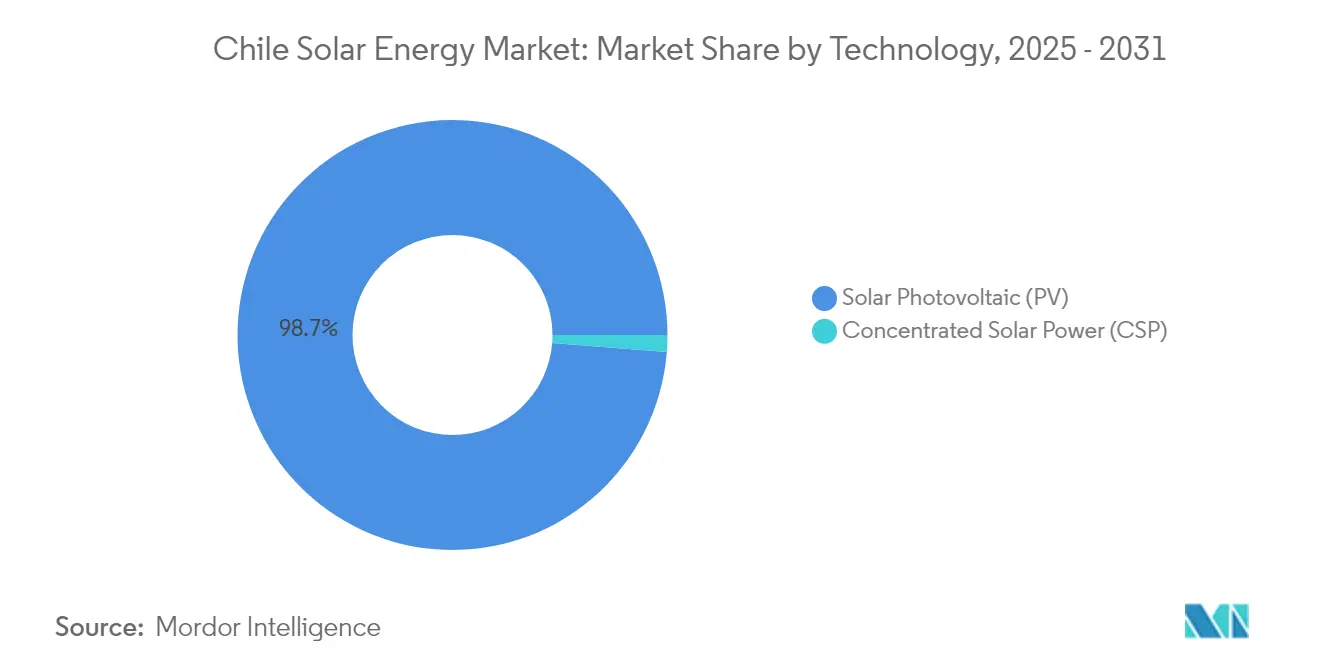

- Nach Technologie führte die Solarphotovoltaik mit einem Marktanteil von 98,74 % am chilenischen Solarenergie-Markt im Jahr 2025, während Konzentrierte Solarenergie bis 2031 mit einer CAGR von 25,3 % voranschreitet.

- Nach Netztyp hielten netzgebundene Projekte im Jahr 2025 einen Anteil von 95,20 % an der chilenischen Solarenergie-Marktgröße, während netzunabhängige Installationen für abgelegene Bergbaubetriebe mit einer CAGR von 31,1 % wachsen.

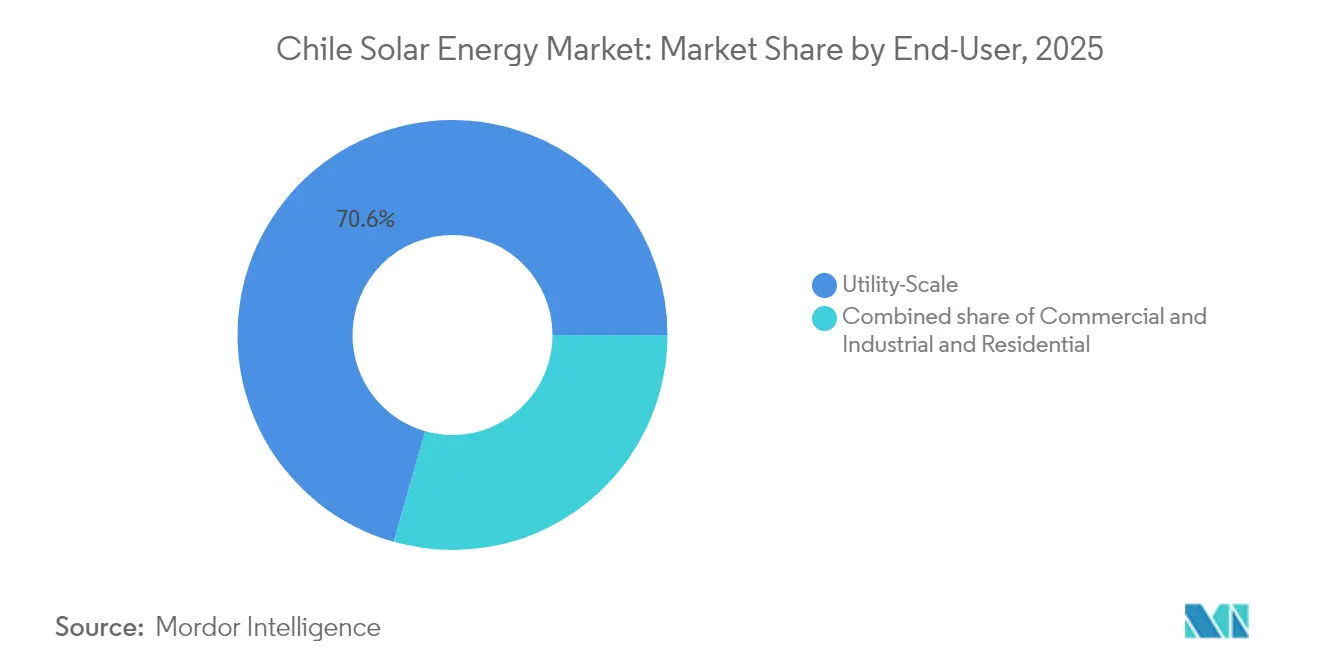

- Nach Endnutzer entfielen auf Anlagen im Versorgungsmaßstab im Jahr 2025 70,60 % der Kapazität; das Wohnbereichssegment soll bis 2031 mit einer CAGR von 23,8 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Chilenischer Solarenergie-Markt: Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatlich unterstützte technologieneutrale Auktionen | 3.20% | National, frühe Gewinne in Antofagasta, Atacama, Tarapacá | Mittelfristig (2-4 Jahre) |

| Sinkende Kosten für Photovoltaik-Module und Systemausgleichskomponenten | 4.10% | National, schnelle Adoption in Metropolitana und Valparaíso | Kurzfristig (≤ 2 Jahre) |

| Höchste Sonneneinstrahlung in der Atacamawüste | 2.80% | Atacama, Antofagasta, Tarapacá | Langfristig (≥ 4 Jahre) |

| Unternehmens-Stromabnahmeverträge im Bergbausektor | 3.50% | Antofagasta, Atacama, Salar de Atacama | Mittelfristig (2-4 Jahre) |

| Aufbau der Kimal-Lo Aguirre Hochspannungs-Gleichstrom-Übertragungs-Infrastruktur | 2.90% | National, Verbindung von María Elena nach Santiago | Langfristig (≥ 4 Jahre) |

| Hybride Solar-plus-Speicher-Projekte, die Kapazitätszahlungen sichern | 3.70% | National, konzentriert in nördlichen Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich unterstützte technologieneutrale Auktionen

Chiles aktualisierter Auktionskalender 2025-2028 weist 11,6 GWh Speicher in sechs Zonen zu und ersetzt Technologievorgaben durch Festkapazitätsanforderungen.[2]Staff Reporter, "Chile setzt 11,6 GWh Speicherziel in 2025-2028 Auktionen," energystoragenews.com Die Struktur veranlasst Entwickler, hybride Solar-plus-Batterie-Gebote einzureichen, die für zusätzliche Kapazitätserlöse von 8-12 USD je MWh qualifizieren und die internen Renditen trotz sinkender Tagespreise steigern. Grengerys im April 2025 durchgeführte Umkehrauktion, die 1,7 TWh jährlich aus dem Oasis de Atacama-Komplex anbot, zeigt, wie vorverkaufte hybride Leistung Investitionsnoten vor dem finanziellen Abschluss sichern kann. Die Gebotsspannen haben sich von 20 USD je MWh im Jahr 2019 auf rund 5 USD je MWh Anfang 2025 verringert, was marginale Akteure zur Bildung von Gemeinschaftsunternehmen oder zum Marktaustritt zwingt.

Sinkende Kosten für Photovoltaik-Module und Systemausgleichskomponenten

Die Spotpreise für Module brachen 2024 auf 0,08-0,10 USD je Watt ein, da die globale Produktionsüberkapazität Verluste bei führenden chinesischen Herstellern wie JinkoSolar, Longi, Trina und JA Solar auslöste. Chilenische Entwickler sicherten sich Lieferverträge mit Laufzeiten von 24 bis 36 Monaten, wodurch die Kapitalkosten für große Projekte auf 600-750 USD je kW begrenzt wurden. Gleichzeitige Rückgänge bei Wechselrichtern, Trackern und Montagestrukturen - Einachsige-Tracker-Preise sanken um rund 15 % gegenüber dem Vorjahr - senkten die Gestehungskosten für Projekte im Versorgungsmaßstab auf unter 25 USD je MWh bei Kapazitätsfaktoren über 30 %. Solche Kostenvorteile haben das mittägliche Überangebot verstärkt und das Entwicklerinteresse an Vier-bis-Sechs-Stunden-Speichern zur Nutzung abendlicher Preisspitzen beschleunigt.

Höchste globale Sonneneinstrahlung in der Atacamawüste

Die direkte Normalbestrahlung von über 2.500 kWh/m²/Jahr liefert Photovoltaik-Kapazitätsfaktoren von nahezu 38 % mit einachsigem Tracking - etwa 10 Prozentpunkte höher als in vergleichbaren Wüstenregionen der Vereinigten Staaten.[3]Personalreporter, "Atacama-Strahlungsdaten", sciencedirect.com Die Bündelung von Versorgungsanlagen im Umkreis von 200 km um die Häfen Antofagasta und Mejillones verkürzt die Transportentfernung zu Metallhütten, die jährlich mehr als 18 TWh verbrauchen.[4]Chile Coordinador Eléctrico Nacional, "Elektrizitätsnachfrage und Erzeugungsstatistik 2024", cen.cl Betreiber setzen Roboterreiniger wie Sunpure-Einheiten ein, die am 480-MW-Standort CEME1 von Enel installiert wurden, was den Wasserverbrauch um 90 % senkt und die Leistung um 4 % steigert. Hohe Sonneneinstrahlung verstärkt auch die Abregelung, wenn die Spitzenleistung die Nennleistung von 1.800 MW der bestehenden 500-kV-Leitungen überschreitet, was Entwickler dazu zwingt, Batteriepuffer hinzuzufügen, bis die Hochspannungs-Gleichstrom-Übertragungs-Infrastruktur in Betrieb genommen wird.

Unternehmens-Stromabnahmeverträge im Bergbausektor (Kupfer / Lithium)

Codelco vertraglich vereinbarte 2024 eine erneuerbare Energieversorgung von 1.825 GWh, darunter ein 1.100-GWh-Abkommen mit Colbún, das Tarife für 15-20 Jahre festschreibt. Diese Einnahmesicherheit ermöglicht Projektfinanzierungen ohne Rückgriffsrecht bei Aufschlägen von rund 200-250 Basispunkten über Staatsanleihen, was rund 150 Basispunkte günstiger ist als zu Händlerbedingungen. Die Lithiumproduzenten SQM und Albemarle folgen mit Rund-um-die-Uhr-Ausschreibungen für Soleeindampfungsanlagen, die 50-60 MWh pro Tonne Lithiumkarbonatäquivalent verbrauchen. Entwickler überlasten die Erzeugung um etwa 10-15 % und integrieren redundante Wechselrichter, um Vertragsstrafen bei Mindererzeugung zu vermeiden, was die Projektinvestitionen erhöht, aber den Cashflow absichert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Übertragungsengpässe und Abregelungsrisiko | -2.40% | Antofagasta, Atacama, Tarapacá | Kurzfristig (≤ 2 Jahre) |

| Wetterbedingte Schwankungen in den Wintermonaten | -1.10% | National, stärker in Biobío, Los Lagos | Mittelfristig (2-4 Jahre) |

| Landnutzungskonflikte mit indigenen Gemeinschaften | -1.80% | Norte Grande | Mittelfristig (2-4 Jahre) |

| Negative Preisbildung, die Händlererlöse schmälert | -2.20% | Nördliches Netz | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungsengpässe und Abregelungsrisiko

Die Abregelung stieg 2024 auf 6 TWh - das Dreifache des Niveaus von 2022 - da die Erzeugung im Norden konzentriert ist, während 60 % der Nachfrage in Zentralchile liegt. Der Systembetreiber gab an 142 Tagen Abregelungsmitteilungen heraus, was einige Anlagen zwang, bis zu 25 % der potenziellen Frühjahresleistung einzubüßen. Die gemeinsame Standortnutzung mit Batterien mildert den Verlust, fügt jedoch Investitionskosten von 150-200 USD je kWh hinzu und verlängert die Amortisationszeit um fast zwei Jahre.

Wetterbedingte Schwankungen in den Wintermonaten

Die Kapazitätsfaktoren in den Zentral- und Südregionen sinken im Juni und Juli aufgrund von Bewölkung und kürzeren Tagen auf 18-22 %. Versorgungsunternehmen halten Gas- oder Wasserkraftreserven vor, die Fixkosten verursachen, die auf alle Erzeuger umgelegt werden und die Erlöse reiner Solarprojekte auf Jahresbasis um 8-12 % schmälern. Vier-Stunden-Batterien können den Sommersurplus in Winterabende verlagern, wenn die saisonübergreifenden Spreads über 25 USD je MWh bleiben - ein Schwellenwert, der 2024 noch erreicht wurde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dispatchierungsprämie stärkt die Aussichten für Konzentrierte Solarenergie

Solar-Photovoltaik dominierte im Jahr 2025 mit 98,74 % der Kapazität, lieferte Baukosten von rund 600-750 USD je kW und unterstreicht das Ausmaß des chilenischen Solarenergie-Marktes. Der 110-MW-Konzentrierte-Solarenergie-Turm von Cerro Dominador veranschaulichte das Erlöspotenzial dispatchierbarer Abendstromerzeugung, wenn Spotpreise 50-70 USD je MWh erreichen - eine Prämie, die die CAGR-Prognose von 25,3 % für Konzentrierte Solarenergie von 2025 bis 2031 unterstützt. Die Photovoltaik-Leistung steigt weiter dank bifazialer Module und einachsiger Tracker, die Kapazitätsfaktoren in der Atacamawüste auf über 35 % treiben. Enels Don-Humberto-Anlage, die im Dezember 2024 in Betrieb genommen wurde, zeigte einen Erzeugungsgewinn von 8-10 % durch bifaziale Technologie, was die inkrementellen Effizienzpotenziale für Photovoltaik-Betreiber unterstreicht.

Die Marktgröße des chilenischen Solarenergie-Marktes für Konzentrierte Solarenergie ist noch bescheiden, doch die Flüssigsalzspeicherung mit 17-stündiger Entladedauer positioniert Konzentrierte Solarenergie, um die abendliche Nachfrage zu decken, wenn Batterien ihre Ladegrenzen erreichen. Technische Herausforderungen bestehen nach dem Flüssigsalzleck bei Cerro Dominador im Jahr 2023, aber neue Turm- und Rinnendesigns mit Verbundtankverlinerungen sollen die Ausfallzeiten reduzieren. Photovoltaik-Lieferanten verfeinern derweil die vorausschauende Wartung; Suncast-Algorithmen für maschinelles Lernen verwalten 4,9 GW erneuerbarer Anlagen und reduzieren das Ausfallrisiko für Versorgungsflotten. Solche digitalen Werkzeuge halten die Betriebskosten über die Lebensdauer unter 10 USD je MWh und sichern die Wettbewerbsfähigkeit gegenüber anderen dispatchierbaren Technologien wie Gasspitzenkraftwerken oder Pumpspeicherwasserkraft.

Nach Netztyp: Bergbauautonomie treibt die netzunabhängige Nutzung an

Netzgebundene Anlagen repräsentierten im Jahr 2025 95,20 % des chilenischen Solarenergie-Marktanteils, aber netzunabhängige Installationen versorgen abgelegene Kupfer- und Lithiumbetriebe, wo Leitungserweiterungen 2 Millionen USD je Kilometer übersteigen. Die netzunabhängige Kapazität soll bis 2031 mit einer CAGR von 31,1 % wachsen, wobei Stromabnahmevertragsbedingungen verankert werden, die Diesel ersetzen und die Kohlenstoffbilanz der Minen um 60-70 % verbessern. Ein typisches 5-MW-Solarfeld mit einer 10-MWh-Batterie spart jährlich 3 Millionen Liter Diesel und erreicht bei den Kraftstoffpreisen von 2024 eine Amortisationszeit von unter fünf Jahren.

Die chilenische Solarenergie-Marktgröße für netzgebundene Projekte wird weiter wachsen, da Bergleute und Verteiler 15-Jahres-Stromabnahmeverträge unterzeichnen, um Lieferpreise von rund 30 USD je MWh festzuschreiben - weit unter den Einzelhandelstarifen in Santiago, die bei 120-140 USD je MWh liegen. Dennoch begrenzen überlastete Übertragungskorridore nördlich von María Elena das unkontrahierte Händlerpotenzial und veranlassen Entwickler, Batterien hinzuzufügen oder Projekte südlich der Umspannstation Maitencillo anzusiedeln, wo die Abregelung geringer ist. Die dezentrale Erzeugung bleibt klein - 290 MW bis November 2024 -, könnte sich aber beschleunigen, wenn Nettomessungsreformen die Systemgrößenobergrenzen über 300 kW anheben und eine 12-monatige Gutschriftübertragung ermöglichen.

Nach Endnutzer: Wohnbereichsdynamik innerhalb der Dominanz des Versorgungsmaßstabs

Versorgungsanlagen hielten im Jahr 2025 70,60 % der installierten Kapazität und bleiben das finanzielle Rückgrat des chilenischen Solarenergie-Marktes, da sie globale Kreditgeber zu Investitionsqualitätskonditionen ansprechen und Größenvorteile nutzen, die die Investitionskosten unter 700 USD je kW drücken. Gewerbliche und industrielle Dachanlagensysteme sichern sich gegen teure Einzelhandelstarife ab, stehen jedoch vor höheren Kapitalkosten und begrenzter Verfügbarkeit von Grünen Krediten für kleine Unternehmen.

Wohnbereichsanlagen sind das am schnellsten wachsende Endnutzer-Nischensegment mit einer CAGR von 23,8 % bis 2031, doch ihr Anteil an der chilenischen Solarenergie-Marktgröße bleibt bescheiden. Typische 6-kW-Systeme in Santiago amortisieren sich bei Einzelhandelstarifen von 150-180 USD je MWh innerhalb von neun Jahren, aber die Durchdringung konzentriert sich auf einkommensstarke Stadtteile, die Hypothekenaufstockungen oder zinsgünstige Kredite sichern können. Vorgeschlagene Nettomessungsänderungen, die überschüssigen Strom zu 70 % des Tarifwerts vergüten würden, haben die Installationspipelines seit Ende 2024 verlangsamt, während Regulierungsbehörden das Feedback der Interessengruppen prüfen.

Geografische Analyse

Nordchile beherbergt rund 84,60 % der Solarkapazität dank der Atacama-Sonneneinstrahlung, die 2.500 kWh/m²/Jahr übersteigt und Photovoltaik-Kapazitätsfaktoren von über 34 % mit Tracking liefert. Die Region erlebt auch den Großteil der im Jahr 2024 verzeichneten 6 TWh Abregelung, da die Spitzenerzeugung das 500-kV-Netz mit einer Übertragungskapazität von 1.800 MW in Nord-Süd-Richtung übersteigt. Seit 2024 hinzugefügte Batterien nehmen den Überschuss auf und speisen Energie während der Abendspitzen wieder ein, was die Erlöse absichert, bis die Kimal-Lo Aguirre Hochspannungs-Gleichstrom-Übertragungs-Leitung 2029 in Betrieb geht. Die Zentralzonen Metropolitana, Valparaíso und O'Higgins vereinen rund 10,30 % der Kapazität, wachsen jedoch mit nahezu 26,9 % CAGR, da dezentrale Erzeugung Fahrt aufnimmt. Die Kapazitätsfaktoren in diesen Regionen sind mit rund 24 % niedriger, aber hohe Einzelhandelstarife ermöglichen eine Amortisation innerhalb von acht Jahren für qualitativ hochwertige Dachanlagenstandorte. Die Regierung strebt bis März 2026 500 MW dezentrale Erzeugung an, hauptsächlich in bevölkerungsreichen Zentralprovinzen, wo die Nachfragedichte Netzaufrüstungen unterstützt und Installateure über ausgereifte Lieferketten verfügen.

Südliche Regionen wie Biobío und Los Lagos bleiben aufgrund von Bewölkung im Winter und Kapazitätsfaktoren von 18-22 % marginal. Hybride Solar-Wind-Wasserkraft-Konzepte entstehen, um die saisonale Produktion zu glätten und Kapazitätszahlungen zu nutzen, die in Winterabenden vergeben werden, wenn die Solarleistung unter 5 % der Nennleistung fällt. Indigene Konsultationsprotokolle in Norte Grande verlängern die Projektzeitpläne im Norden um 12-18 Monate, was einige Projektträger dazu veranlasst, trotz geringerer Sonneneinstrahlung aber schnellerer Genehmigungsverfahren nach Zentralchile auszuweichen.

Wettbewerbslandschaft

Die fünf größten Entwickler - AES Andes, Enel Green Power, Engie Energía Chile, Grenergy Renovables und Atlas Renewable Energy - kontrollieren rund 45-50 % der installierten Kapazität, was auf ein mittleres Konzentrationsprofile für den chilenischen Solarenergie-Markt hinweist. ContourGlobals Kauf eines 451-MWp-Solar-plus-Speicher-Portfolios für 900 Millionen USD im Dezember 2024 und Grengerys Übernahme von 1 GW von Repsol für 128 Millionen USD im September 2024 unterstreichen die Konsolidierung unter mittelgroßen Unternehmen, die Größe anstreben.

Strategische Schwerpunkte begünstigen hybride Konzepte: Der Estepa-Komplex von Atlas Renewable Energy koppelt 215 MW Solar mit einer 418-MW-Vier-Stunden-Batterie, finanziert im April 2025, während Grengerys Erweiterung von Oasis de Atacama den Gesamtspeicher auf 11 GWh bringt (NSENERGYBUSINESS.COM). Technologische Differenzierung ist ebenfalls erkennbar; Enels Don-Humberto-Anlage nutzt bifaziale Paneele, und EDF Renewables sowie AME installierten 300 Roboterreiniger bei CEME1, um den Wasserverbrauch um 90 % zu senken.

Chinesische Lieferanten nutzen vertikale Integration: Canadian Solars e-STORAGE gewann 2024 einen Batterie-EPC-Auftrag über 312 MWh und spiegelt das Bestreben wider, nachgelagerte Margen abzuschöpfen. Software ist zu einem Wettbewerbsvorteil geworden; Suncasts KI-Prognose überwacht fast 5 GW erneuerbare Energien und reduziert Ausgleichsstrafen, während EDPs 2-Millionen-USD-Beteiligung an einem in Santiago ansässigen Start-up für vorausschauende Wartung die Schaffung digitaler Werte unterstreicht.

Marktführer im chilenischen Solarenergie-Sektor

Acciona, S.A

Enel Green Power S.p.A

Sonnedix Chile

Mainstream Renewable Power

Atlas Renewable Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Grenergy startete eine Umkehrauktion und bot 1,7 TWh jährlich aus seinem 2-GW-/11-GWh-Oasis-de-Atacama-Komplex an, wobei Vertragsabschlüsse für das 3. Quartal 2025 erwartet werden.

- April 2025: Atlas Renewable Energy sicherte sich eine regressfreie Finanzierung über 510 Millionen USD für sein hybrides 215-MW-/418-MW-Estepa-Projekt, gesichert durch Stromabnahmeverträge mit Codelco und Colbún.

- Januar 2025: Atlas Renewable Energy nahm den 200-MW-/800-MWh-Batteriespeicher BESS del Desierto in Antofagasta unter einem 15-jährigen Stromabnahmevertrag mit Copec in Betrieb, mit dem Ziel, abendliche Spreads von 40-60 USD je MWh zu erzielen.

- Dezember 2024: ContourGlobal erwarb ein 451-MWp-Solar- und 2,5-GWh-Speicherportfolio von Grenergy für 900 Millionen USD und sicherte sich 15-jährige Nacht-Stromabnahmeverträge.

Berichtsumfang des chilenischen Solarenergie-Marktes

Solarenergie ist Wärme und Strahlungslicht der Sonne, das mit Technologien wie Solarstrom (zur Stromerzeugung) und solarthermischer Energie (für Anwendungen wie Wassererwärmung) genutzt werden kann.

Der chilenische Solarenergie-Markt ist nach Technologie (Solar-Photovoltaik (PV), Konzentrierte Solarenergie (CSP)), nach Netztyp (netzgebunden, netzunabhängig) und nach Endnutzer (Versorgungsmaßstab, Gewerbe und Industrie (G&I), Wohnbereich) segmentiert. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis der installierten Kapazität berechnet.

| Solar-Photovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohnbereich |

| Solarmodule/Paneele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) |

| Montage- und Tracking-Systeme |

| Systemausgleichskomponenten und Elektrotechnik |

| Energiespeicher und hybride Integration |

| Nach Technologie | Solar-Photovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohnbereich | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Paneele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) | |

| Montage- und Tracking-Systeme | |

| Systemausgleichskomponenten und Elektrotechnik | |

| Energiespeicher und hybride Integration |

Wichtige im Bericht beantwortete Fragen

Wie groß ist die derzeit installierte Kapazität des chilenischen Solarenergie-Marktes?

Der Markt verfügte 2026 über 19,75 GW installierte Solarkapazität und soll bis 2031 48,49 GW erreichen.

Wie schnell wird das Kapazitätswachstum erwartet?

Die durchschnittliche jährliche Wachstumsrate wird von 2026 bis 2031 auf 19,68 % prognostiziert.

Welches Segment wird am schnellsten wachsen?

Netzunabhängige Projekte für Bergbaustandorte sollen bis 2031 mit einer CAGR von 31,1 % wachsen.

Was treibt Investitionen in hybride Solar-plus-Speicher-Projekte an?

Kapazitätszahlungen, reduzierte Abregelung und der Bedarf an dispatchierbarer abendlicher Stromversorgung motivieren Entwickler, Photovoltaik mit Vier-bis-Sechs-Stunden-Batterien zu kombinieren.

Wie hoch war die Abregelung im Jahr 2024?

Die Abregelung erreichte 2024 6 TWh, was rund 20 % der nicht-konventionellen erneuerbaren Erzeugung in Chile entspricht.

Wann wird die Kimal-Lo-Aguirre-Hochspannungs-Gleichstrom-Übertragungs-Leitung fertiggestellt?

Die 3.000-MW-Hochspannungs-Gleichstrom-Übertragungs-Infrastruktur soll 2029 in Betrieb genommen werden, vorbehaltlich abschließender Umweltgenehmigungen und Gemeinschaftskonsultationen.

Seite zuletzt aktualisiert am: