Marktgröße und Marktanteil für Farben und Beschichtungen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

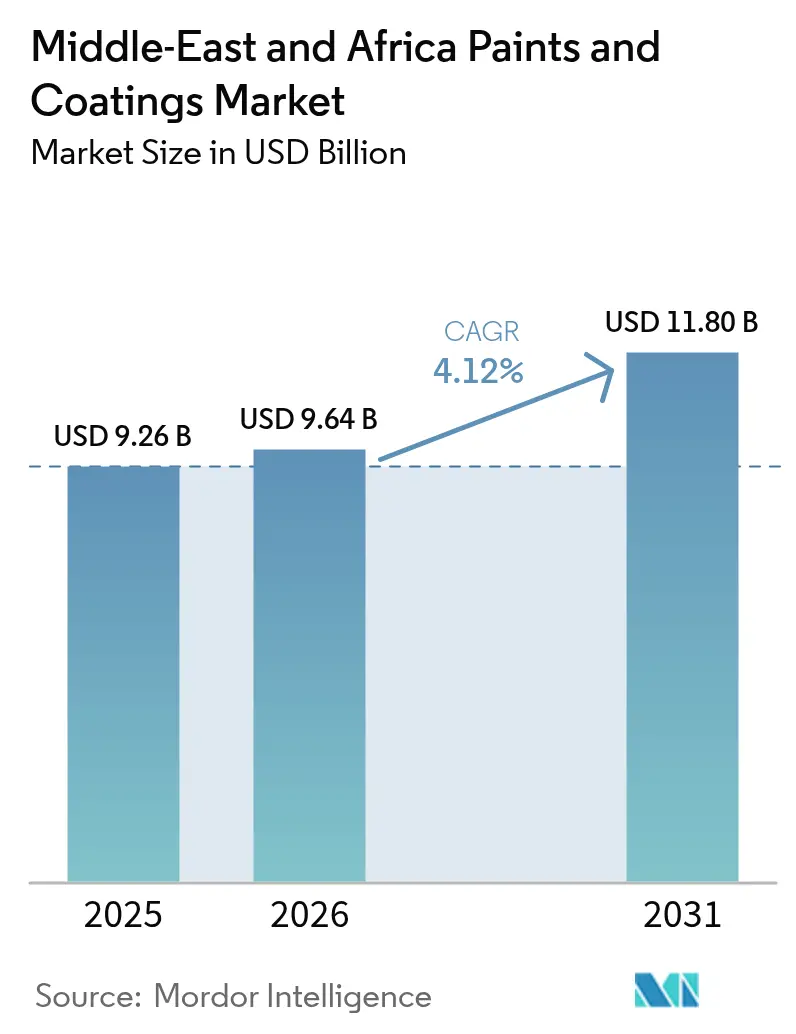

| Marktgröße im Basisjahr (2025) | 9.26 Milliarden US-Dollar |

| Marktgröße (2026) | 9.64 Milliarden US-Dollar |

| Marktgröße (2031) | 11.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Farben und Beschichtungen im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Farben und Beschichtungen im Nahen Osten und Afrika wird auf USD 9,26 Milliarden im Jahr 2025, USD 9,64 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 11,80 Milliarden erreichen, mit einer CAGR von 4,12 % von 2026 bis 2031. Die Regierungen des Golfkooperationsrats (GCC) verknüpfen ihre Vision-2030-Ziele mit Anreizen für die lokale Fertigung. Dieser Schritt fördert die Errichtung neuer Anlagen, verkürzt Lieferzeiten und schafft Forschungs- und Entwicklungszentren in Freizonen. Gleichzeitig belebt ein Aufschwung im Wohnungsbau in Nord- und Ostafrika die Bautätigkeit im Architekturbereich, die zuvor durch den Ölpreisrückgang von 2020 bis 2022 ins Stocken geraten war. Neue Vorschriften, insbesondere GSO 2764:2024, verschärfen die Obergrenzen für flüchtige organische Verbindungen (VOC) und treiben die Branche weiter in Richtung wasserbasierter Lösungen. Während Schwankungen bei den Brent-Rohölpreisen und neue Kohlenstoffbilanzierungsregeln die Margen für lösemittelbasierte Produkte belasten, profitieren Anbieter von Hochleistungs-Wasserlack-, Pulver- und kohlenstoffarmen Lösungen von Premiumpreisen. Diese Verschiebungen im Harzmarkt werden durch eine Kombination aus Megaprojekten, Mandaten zur Lokalisierung von Industrien und einer regionalen Hinwendung zu umweltfreundlicheren Formulierungen vorangetrieben.

Wichtigste Erkenntnisse des Berichts

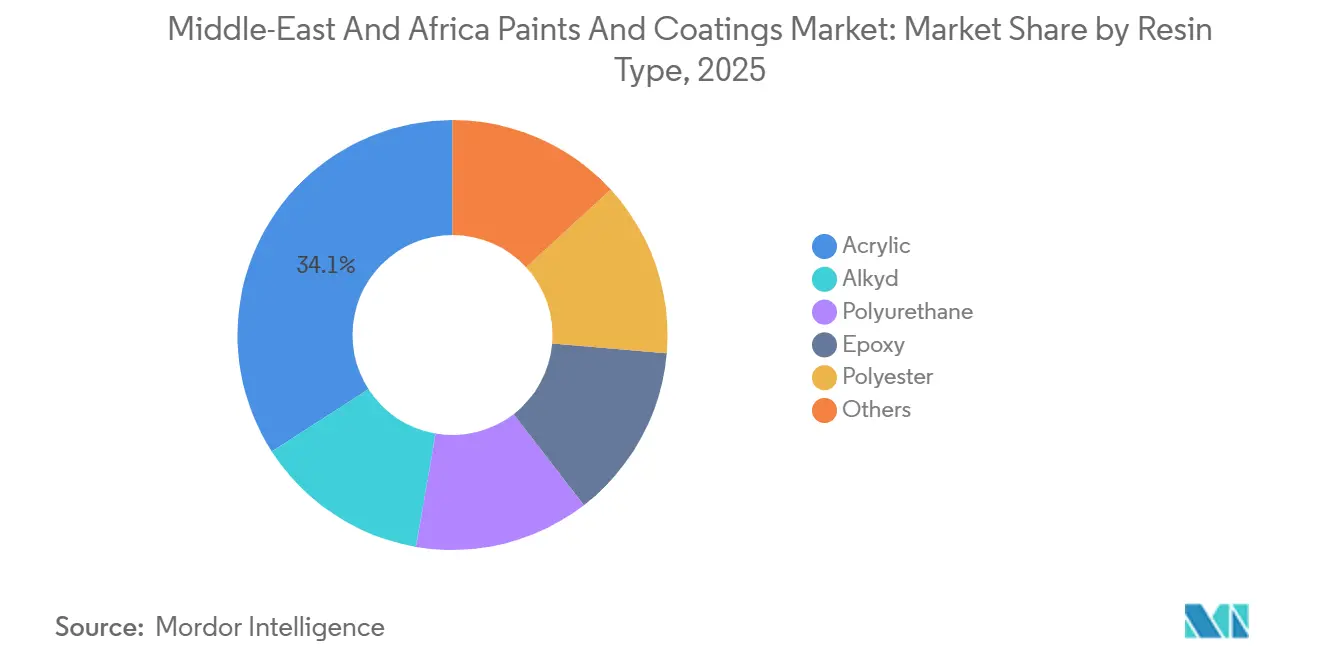

- Nach Harztyp hielt Acryl im Jahr 2025 einen Marktanteil von 34,11 % am Markt für Farben und Beschichtungen im Nahen Osten und Afrika, während Polyurethan bis 2031 die schnellste CAGR von 4,31 % verzeichnete.

- Nach Technologie behielten lösemittelbasierte Systeme im Jahr 2025 einen Anteil von 48,05 % an der Marktgröße für Farben und Beschichtungen im Nahen Osten und Afrika, während wasserbasierte Formulierungen bis 2031 mit einer CAGR von 4,38 % wachsen.

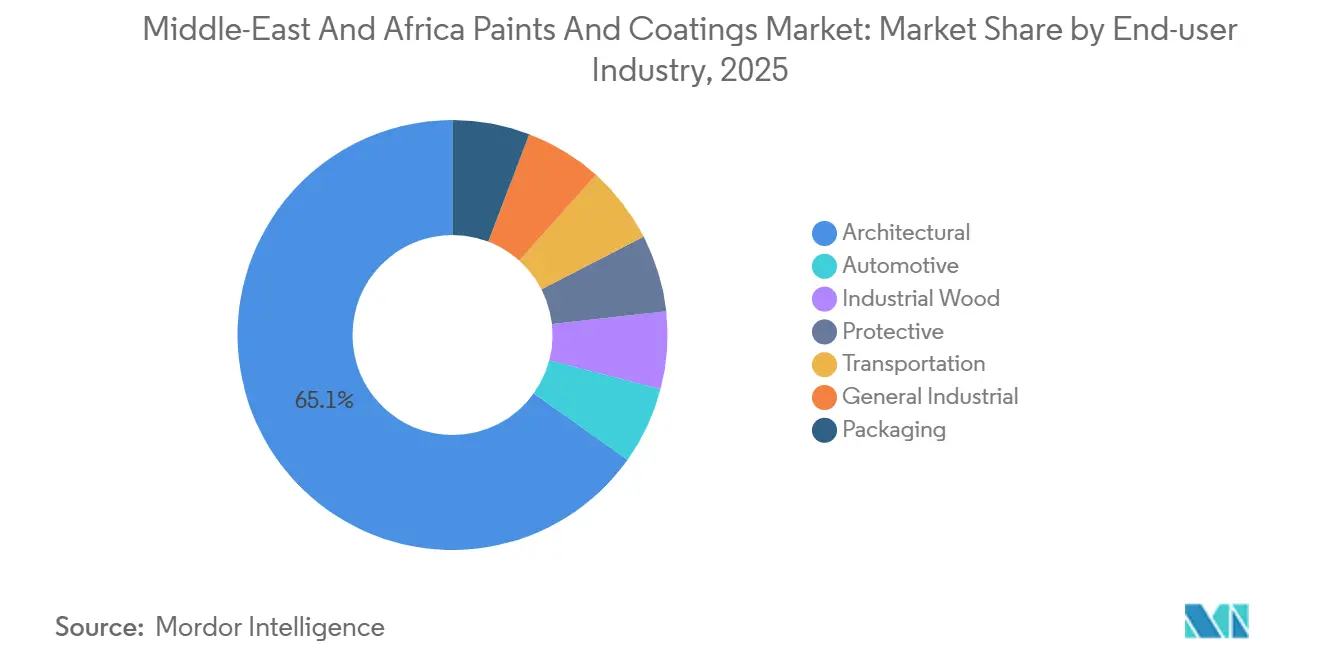

- Nach Endverbraucherbranche entfielen im Jahr 2025 65,12 % des Umsatzes auf Architekturanwendungen, die von 2026 bis 2031 mit 4,21 % die stärkste Wachstumsperspektive aufweisen.

- Nach Geografie führte die Türkei im Jahr 2025 mit einem Umsatzanteil von 25,61 %; Ägypten wird bis 2031 voraussichtlich mit einer CAGR von 4,63 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Farben und Beschichtungen im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Öffentliche Megaprojekt-Pipelines (NEOM, Lusail, Expo City) | +1.2% | Saudi-Arabien, Katar, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Industrielle Lokalisierungspolitik steigert die Nachfrage nach OEM-Beschichtungen | +0.9% | Saudi-Arabien, Vereinigte Arabische Emirate, Marokko, Türkei | Langfristig (≥ 4 Jahre) |

| Erholung des städtischen Wohnungsbaus in wichtigen afrikanischen Volkswirtschaften | +0.8% | Ägypten, Nigeria, Südafrika, Kenia | Kurzfristig (≤ 2 Jahre) |

| VOC-Konformitätsdruck für lösemittelarme und wasserbasierte Systeme | +0.6% | GCC (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait), Türkei | Mittelfristig (2–4 Jahre) |

| Finanzierung der Restaurierung von Kulturerbestätten für atmungsaktive Mineralfarben | +0.2% | Ägypten, Marokko, Saudi-Arabien (Diriyah, Dschidda) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Öffentliche Megaprojekt-Pipelines (NEOM, Lusail, Expo City)

NEOM, Lusail und Expo City ziehen erhebliche Investitionen an und treiben eine konstante Nachfrage nach anspruchsvollen Architektur- und Schutzsystemen. Diese Systeme sind darauf ausgelegt, rauen Bedingungen wie intensiver Hitze und salzhaltigen Winden standzuhalten. Mit Garantiezeiten von bis zu 15 Jahren legen Auftragnehmer großen Wert auf Lieferanten, die nach ISO 12944 zertifiziert sind. Dieser Trend lenkt sie zu hochwertigen Materialien, insbesondere Acryl-Silikon- und Polyurethan-Hybriden. Darüber hinaus unterstreicht der Fokus des Public Investment Fund auf lokale Inhalte die Bedeutung von Forschung und Entwicklung im Königreich, die ebenso wichtig ist wie der Angebotspreis. Infolgedessen gründen viele multinationale Konzerne Joint Ventures in Saudi-Arabien, um diese Qualifikationsstandards zu erfüllen.

Industrielle Lokalisierungspolitik steigert die Nachfrage nach OEM-Beschichtungen

Im Rahmen der Vision-2030-Initiative und gleichzeitiger Agenden der Vereinigten Arabischen Emirate, Marokkos und der Türkei werden Automobilhersteller und Haushaltsgeräte-OEMs zunehmend aufgefordert, mehr Produkte im Inland zu beziehen. Stellantis hat entschlossen reagiert und die Kapazität seines Werks in Kenitra ausgebaut. Diese Erweiterung führt eine kathodische RoDip-Elektrotauchlackierung und energieeffiziente Öfen ein und signalisiert den Übergang zur Nutzung wasserbasierter Lacke vor Ort. Das CEER-Dürr-Werk in Saudi-Arabien, das in diesem Jahr den Betrieb aufnehmen soll, bereitet sich auf die jährliche Fertigung von Elektrofahrzeugen vor. Dieser Schritt positioniert das Königreich nicht nur strategisch, sondern sichert auch eine kontinuierliche Versorgung mit wasserbasierten Basislacken, die den SASO-VOC-Standards entsprechen. Diese Lokalisierungsbemühungen stärken nicht nur langfristige Abnahmevereinbarungen, sondern integrieren auch Beschichtungsingenieure in die OEM-Designprozesse.

Erholung des städtischen Wohnungsbaus in wichtigen afrikanischen Volkswirtschaften

Ägyptens Sozialwohnungsinitiative und Nigerias dringender Wohnungsmangel befeuern eine steigende Nachfrage nach erschwinglichen Massenemulsionen und werkseitig aufgetragenen Pulverbeschichtungen, insbesondere auf modularen Stahlrahmen. In Südafrika setzen sich Kommunen für reflektierende Dachsysteme ein, um die HLK-Lasten zu reduzieren. Infolgedessen konzentrieren sich Lieferanten auf die Diversifizierung ihres Angebots – mit Schwerpunkt auf hochvolumigen, margenarmen Emulsionen für öffentliche Projekte, während Spezialformulierungen für den wachsenden privaten modularen Baumarkt vorbehalten bleiben.

VOC-Konformitätsdruck für lösemittelarme und wasserbasierte Systeme

GSO 2764:2024 hat strenge Grenzwerte für Innen-VOCs festgelegt und einen raschen Wechsel von lösemittelbasierten Alkyden zu wasserbasierten Acrylaten und Hybriden in der gesamten GCC-Region ausgelöst. Hempels strategische Entscheidung, sein Werk in Dschidda ausschließlich auf wasserbasierte Linien umzustellen, verdeutlicht diesen Branchenwandel[1]Hempel, „Kapazitätserweiterung Saudi-Arabien”, hempel.com. Händler, die weiterhin auf Lösemittelbestände setzen, riskieren erhebliche Abschreibungen, sofern sie nicht in Schutznischen wechseln, in denen höhere Grenzwerte für Berufsexposition weiterhin gelten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatile rohölgebundene Rohstoffpreise | -0.7% | Global, mit starken Auswirkungen auf den GCC und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Handelssanktionen, die den Rohstoffzufluss in den Iran einschränken | -0.3% | Iran, Irak (Ausstrahlungseffekte), Türkei (Transitrouten) | Mittelfristig (2–4 Jahre) |

| Reduzierung des eingebetteten Kohlenstoffs verlagert Budgets auf alternative Materialien | -0.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar (Anwender des Grünen Gebäudekodex) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile rohölgebundene Rohstoffpreise

Im Jahr 2025 verzeichneten die Spotpreise für MEK einen Rückgang. Gleichzeitig führten Logistikstörungen in Jubail zu einer Verknappung der Butadienversorgung, was Formulierer zu häufigeren Preisnachverhandlungen zwang. Während große regionale Akteure Harz-Joint-Ventures mit SABIC und QAPCO eingehen, um Rohstoffrisiken entgegenzuwirken, ist dieser strategische Schritt für kleinere Unternehmen nicht zugänglich.

Handelssanktionen, die den Rohstoffzufluss in den Iran einschränken

Im Juli 2025 verlängerten US-amerikanische Sanktionen gegen indische Händler die Lieferzeiten für iranische Additive und erhöhten die Kosten. Während irakische Beschichter Schwierigkeiten bei der Finanzierungsbeschaffung haben, sind iranische OEMs durch veraltete Spritzkabinentechnologie eingeschränkt, die nicht den VOC-Standards der Europäischen Union entspricht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Leistungsverschiebung in Richtung Polyurethan

Im Jahr 2025 entfielen auf Acrylate, die für ihre UV-Stabilität und Kosteneffizienz im großflächigen Wohnungsbau geschätzt werden, 34,11 % des Marktes für Farben und Beschichtungen im Nahen Osten und Afrika. Während Polyurethan einen kleineren Marktanteil beanspruchte, entwickelte es sich mit einer CAGR von 4,31 % bis zum Ende des Prognosezeitraums 2026–2031 zum am schnellsten wachsenden Segment. Dieses Wachstum wird maßgeblich durch eine steigende Nachfrage nach Schutz- und Automobil-Klarlacken angetrieben, insbesondere in der Petrochemieindustrie Saudi-Arabiens und den exportorientierten OEM-Linien Marokkos. Alkyde bleiben die bevorzugte Wahl für dekorative Holzanwendungen, stehen jedoch vor regulatorischen Hürden. Im Gegensatz dazu festigen Epoxide ihre Stellung in Antikorrosions- und Tankauskleidungsprojekten.

BASFs innovativer oversprayfreier OFLA-Prozess ist ein wesentlicher Treiber hinter dem prognostizierten Wachstum des Polyurethansegments im Markt für Farben und Beschichtungen im Nahen Osten und Afrika[2]BASF, „Oversprayfreie Beschichtungstechnologie”, basf.com. Dieser innovative Ansatz steigert nicht nur die Materialnutzungseffizienz, sondern reduziert auch die CO₂-Emissionen auf OEM-Linien erheblich. Silikon- und Fluorpolymersysteme, obwohl mit einem kleineren Anteil vertreten, erschließen Premiummärkte. Ihre Anwendungen, wie etwa Hochtemperatur-Rohrleitungsverkleidungen, erzielen beeindruckende Margen für Anbieter mit spezialisiertem Fachwissen.

Nach Technologie: Wasserbasierte Systeme gewinnen an Dynamik

Im Jahr 2025 beherrschten lösemittelbasierte Plattformen mit einem Anteil von 48,05 % den Markt und unterstrichen ihre Widerstandsfähigkeit in ariden Klimazonen. Wasserbasierte Systeme werden jedoch zunehmend wettbewerbsfähiger und wachsen bis 2031 mit 4,38 %. Dieser Fortschritt ist auf verbesserte Koaleszenzmittel zurückzuführen, die Offenzeitprobleme in Umgebungen mit weniger als 10 % relativer Luftfeuchtigkeit beheben. Pulverbeschichtungen, bekannt für ihre null VOC und außergewöhnliche Korrosionsbeständigkeit, finden zunehmend Anwendung in EV-Batteriegehäusen, Haushaltsgeräte-Chassis und Architekturprofilen.

Während AkzoNobel Interpon-Zulassungen von großen Automobilherstellern sichert, erlebt der Markt für Farben und Beschichtungen im Nahen Osten gleichzeitig einen Anstieg bei der Einführung von Pulvertechnologie. Dieser Trend unterstreicht das wachsende Vertrauen der OEMs in elektrostatische Sprühplattformen. Darüber hinaus gewinnen UV-gehärtete Anteile, obwohl noch in einem frühen Stadium, in den Möbelsektoren Ägyptens und der Türkei aufgrund ihrer schnellen Aushärtungseigenschaften und des reduzierten Energiebedarfs an Bedeutung.

Nach Endverbraucherbranche: Dominanz der Architektur und industrielle Diversifizierung

Im Jahr 2025 entfielen 65,12 % des Marktes auf Architekturanteile, die bis 2031 mit einer CAGR von 4,21 % wachsen, angetrieben durch Saudi-Arabiens ehrgeizige Gigaprojekte und Ägyptens Fokus auf sozialen Wohnungsbau. Mehrjährige Wartungsverträge sichern stabile Margen für Schutzbeschichtungen an LNG-Terminals, Schiffsdocks und Onshore-Pipelines. In einem bedeutenden Branchenwandel stellen Automobil-OEMs in Marokko und Saudi-Arabien von aus Europa importierten Beschichtungen auf lokal formulierte wasserbasierte Basislacke um, was die regionale Wertschöpfung erhöht.

Da Jotun seine Produktion von passivem Brandschutz in Oman jährlich steigert, wird der Marktanteil für Schutzanwendungen im Markt für Farben und Beschichtungen im Nahen Osten und Afrika im Prognosezeitraum 2026–2031 voraussichtlich wachsen. In Nigeria veranlasst die wachsende Präferenz für werkseitig aufgetragene Pulversysteme im modularen Wohnungsbau Industrielieferanten, ihr Angebot über dekorative Portfolios hinaus zu erweitern.

Geografische Analyse

Im Jahr 2025 stieg der Umsatzanteil der Türkei, gestützt durch robuste Fahrzeugexporte und erhebliche Investitionen in den Wiederaufbau nach dem Erdbeben, auf 25,61 %. Lokale Produzenten wie Betek Boya und multinationale Formulierungszentren treiben den Markt an; sie stehen jedoch unter dem Druck der Titandioxid (TiO₂)-Kosten, die überwiegend durch chinesische Importe beeinflusst werden.

Ägypten, mit einer CAGR von 4,63 % bis 2031, wächst rasant, angetrieben durch seine ehrgeizigen Wohnungsbauprojekte und die imposante Neue Verwaltungshauptstadt. Von 2026 bis 2031 werden diese Initiativen voraussichtlich eine erhebliche Menge an Architekturbeschichtungen nachfragen. Jotuns Werk in der Stadt 10. Ramadan, das 2024 ein bemerkenswertes Wachstum verzeichnete, unterstreicht Ägyptens Doppelrolle als primärer Verbraucher und wichtiger Exportknotenpunkt für Ostafrika.

Die GCC-Staaten – Saudi-Arabien, Vereinigte Arabische Emirate, Katar und Kuwait – besetzen das Premiumsegment, in dem strenge VOC-Konformität und Megaprojektanforderungen die Preise pro Liter in die Höhe treiben. Diese robuste Nachfrage wird durch neue Werksansiedlungen und regionale Expansionen weiter bestätigt. Im Gegensatz dazu kämpfen Iran und Irak mit den Folgen von Sanktionen, die sich in Additivmangel, langen Lieferzeiten und einer übermäßigen Abhängigkeit von veralteter Spritzlinientechnologie äußern – Herausforderungen, die ihre Exportwettbewerbsfähigkeit beeinträchtigen.

Wettbewerbslandschaft

Der Markt für Farben und Beschichtungen im Nahen Osten und Afrika ist mäßig fragmentiert. Jazeera Paints erhielt im Februar 2026 den Local Content Excellence Award, was die zunehmende Bedeutung von Forschung und Entwicklung (F&E) im Königreich und der Personalentwicklung bei saudischen Ausschreibungsbewertungen unterstreicht. Expansionsmöglichkeiten bestehen in Bereichen wie Infrastruktur für erneuerbare Energien, Kühldachtechnologien für Städte in Subsahara-Afrika und der Restaurierung von Kulturerbestätten, die atmungsaktive Mineralsysteme erfordern. Darüber hinaus schaffen Prozessinnovationen wie BASFs OFLA-Technologie Wechselkosten und generieren Umweltgutschriften, was die Partnerschaften mit Erstausrüstern (OEMs) weiter stärkt.

Marktführer für Farben und Beschichtungen im Nahen Osten und Afrika

Jotun

Akzo Nobel N.V.

PPG Industries Inc.

The Sherwin-Williams Company

National Paints Factories Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: BASF SE eröffnete eine Dispersionsproduktionslinie in Dilovası, Türkei, die die Versorgung mit VOC-armen Bindemitteln für Architektur- und Baukunden im Nahen Osten und Nordwestafrika verbessert.

- Dezember 2024: Qemtex nahm ein Pulverbeschichtungswerk in der Freihandelszone Umm Al Quwain der Vereinigten Arabischen Emirate mit einer anfänglichen Kapazität von 5.000 t/Jahr in Betrieb, die in Phase zwei auf 10.000 t/Jahr verdoppelt werden soll, zusammen mit einem Forschungs- und Entwicklungszentrum im Wert von EUR 15,2 Millionen, das auf fortschrittliche Polyester-TGIC-Qualitäten abzielt.

Berichtsumfang des Marktes für Farben und Beschichtungen im Nahen Osten und Afrika

Farben und Beschichtungen sind Materialien in flüssiger oder pulverförmiger Form, die auf Oberflächen aufgetragen werden, um einen schützenden oder dekorativen Feststofffilm zu bilden. Sie bestehen aus Bindemitteln (Filmbildnern), Pigmenten (für Farbe und Deckkraft), Lösemitteln (zur Viskositätsanpassung) und Additiven. „Farben” sind in erster Linie für ästhetische Zwecke mit Pigmentierung konzipiert, während „Beschichtungen” auf Leistung ausgelegt sind und Eigenschaften wie Korrosionsbeständigkeit, Langlebigkeit und spezialisierte Funktionseigenschaften wie elektrische Leitfähigkeit bieten.

Der Beschichtungsmarkt ist nach Harztyp, Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Harztyp ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und Sonstige (einschließlich Silikon, Vinyl und Fluorpolymer) unterteilt. Nach Technologie ist der Markt in wasserbasierte, lösemittelbasierte, Pulverbeschichtungs- und UV-gehärtete Beschichtungen unterteilt. Nach Endverbraucherbranche ist der Markt in Architektur, Automobil, Industrieholz, Schutz, Transport, Allgemeine Industrie und Verpackung unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 14 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Sonstige (Silikon, Vinyl, Fluorpolymer) |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtung |

| UV-gehärtete Beschichtung |

| Architektur |

| Automobil |

| Industrieholz |

| Schutz |

| Transport |

| Allgemeine Industrie |

| Verpackung |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Vereinigte Arabische Emirate |

| Iran |

| Irak |

| Nigeria |

| Südafrika |

| Türkei |

| Tansania |

| Kenia |

| Algerien |

| Marokko |

| Ägypten |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Sonstige (Silikon, Vinyl, Fluorpolymer) | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Pulverbeschichtung | |

| UV-gehärtete Beschichtung | |

| Nach Endverbraucherbranche | Architektur |

| Automobil | |

| Industrieholz | |

| Schutz | |

| Transport | |

| Allgemeine Industrie | |

| Verpackung | |

| Nach Geografie | Saudi-Arabien |

| Katar | |

| Kuwait | |

| Vereinigte Arabische Emirate | |

| Iran | |

| Irak | |

| Nigeria | |

| Südafrika | |

| Türkei | |

| Tansania | |

| Kenia | |

| Algerien | |

| Marokko | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Farben und Beschichtungen im Nahen Osten und Afrika bis 2031 erreichen?

Die Marktgröße für Farben und Beschichtungen im Nahen Osten und Afrika wird auf USD 9,26 Milliarden im Jahr 2025, USD 9,64 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 11,80 Milliarden erreichen, mit einer CAGR von 4,12 % von 2026 bis 2031.

Welches Segment hält derzeit den größten Marktanteil?

Architekturbeschichtungen führen mit einem Anteil von 65,12 % im Jahr 2025, angetrieben durch Gigaprojekte und Sozialwohnungsprogramme.

Welche Harzkategorie wächst am schnellsten?

Polyurethan wächst bis 2031 mit einer CAGR von 4,31 %, angetrieben durch die Nachfrage nach Schutz- und Automobil-Klarlacken.

Wie beeinflussen VOC-Vorschriften die Technologieakzeptanz?

GSO 2764:2024 begrenzt VOCs auf 50 g/L für Innenräume und beschleunigt den Wechsel von lösemittelbasierten zu wasserbasierten und Pulversystemen in den GCC-Märkten.

Welches Land wird voraussichtlich am schnellsten wachsen?

Ägypten wird bis 2031 voraussichtlich die schnellste CAGR von 4,63 % verzeichnen, unterstützt durch groß angelegte Wohnungs- und Gewerbeprojekte.

Seite zuletzt aktualisiert am: