Marktgröße und Marktanteil für Schmierstoffe im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

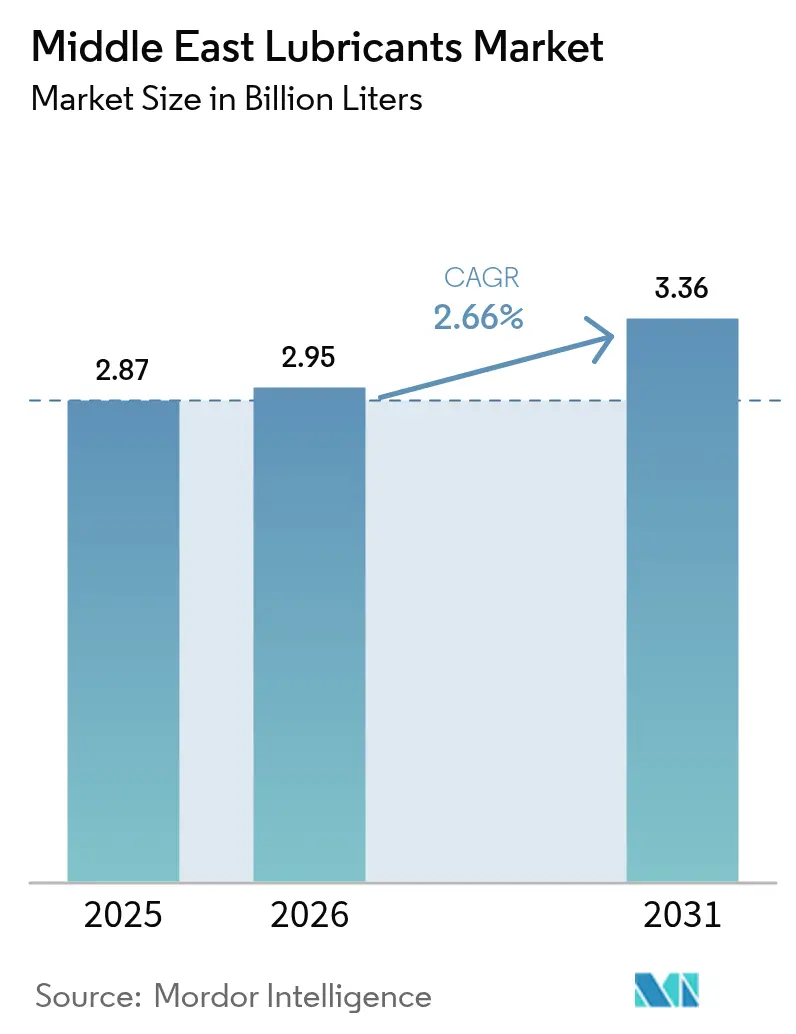

| Marktgröße im Basisjahr (2025) | 2.87 Milliarden Liter |

| Marktvolumen (2026) | 2.95 Milliarden Liter |

| Marktvolumen (2031) | 3.36 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 2.66% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schmierstoffmarkts im Nahen Osten von Mordor Intelligence

Die Marktgröße des Schmierstoffmarkts im Nahen Osten wurde im Jahr 2025 auf 2,87 Milliarden Liter geschätzt und soll von 2,95 Milliarden Litern im Jahr 2026 auf 3,36 Milliarden Liter bis 2031 wachsen, bei einer CAGR von 2,66 % während des Prognosezeitraums (2026–2031). Diese gemäßigte Entwicklung verdeutlicht, wie diversifizierte Industrieprogramme wie Saudi Vision 2030, Operation 300bn in den Vereinigten Arabischen Emiraten (VAE) und New Kuwait 2035 die Nachfragebasis erweitern, während die etablierte Kohlenwasserstoffinfrastruktur der Region Vorteile bei Rohstoffen und Verarbeitung bietet. Anhaltende Ausbauprojekte in der Petrochemie, der Stromerzeugung und in Logistikkorridoren steigern die Schmierstoffmengen weiterhin, auch wenn längere Ölwechselintervalle den Stückverbrauch dämpfen. Lieferanten, die Mischung und Verpackung gemäß den 70-%-iktva-Inhaltsregeln lokalisieren, genießen Preis- und Lieferzeitvorteile gegenüber importabhängigen Wettbewerbern, was Kapazitätserweiterungen in Yanbu, Jebel Ali und Sohar begünstigt. Auch der Produktmix verändert sich: Getriebe- und Hydraulikflüssigkeiten, Metallbearbeitungsöle und Spezialturbinenöle überholen Motoröle, da der Baumaschinenpark am Golf wächst, Anlagen für erneuerbare Energien hochgefahren werden und Gasturbinen veraltete ölbefeuerte Kraftwerkseinheiten ersetzen. Die Wettbewerbsintensität bleibt moderat; internationale Großkonzerne behalten ihre technologische Führungsposition und Zertifizierungsbreite, doch regionale Hersteller, die Halal-Formulierungen und API-Zulassungen sichern, holen den Rückstand auf.

Wichtigste Erkenntnisse des Berichts

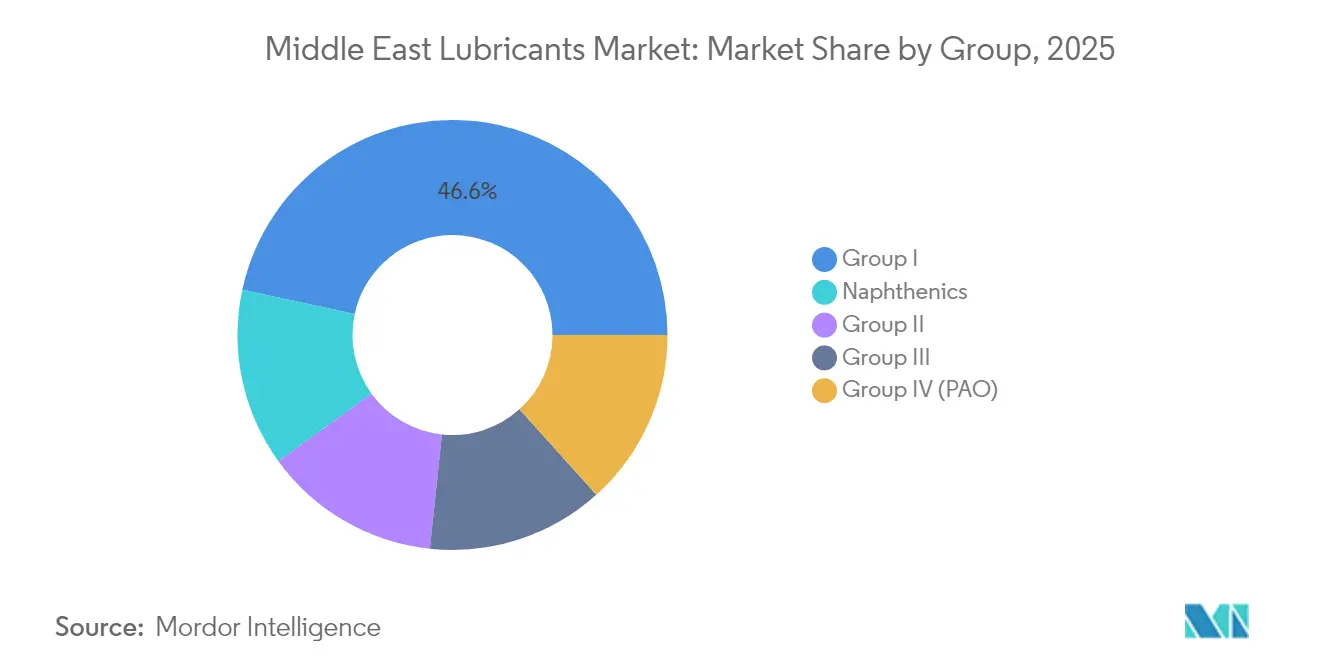

- Nach Gruppe entfiel auf Gruppe I im Jahr 2025 ein Marktanteil von 46,62 % am Schmierstoffmarkt im Nahen Osten; Gruppe III soll bis 2031 mit einer CAGR von 2,97 % wachsen.

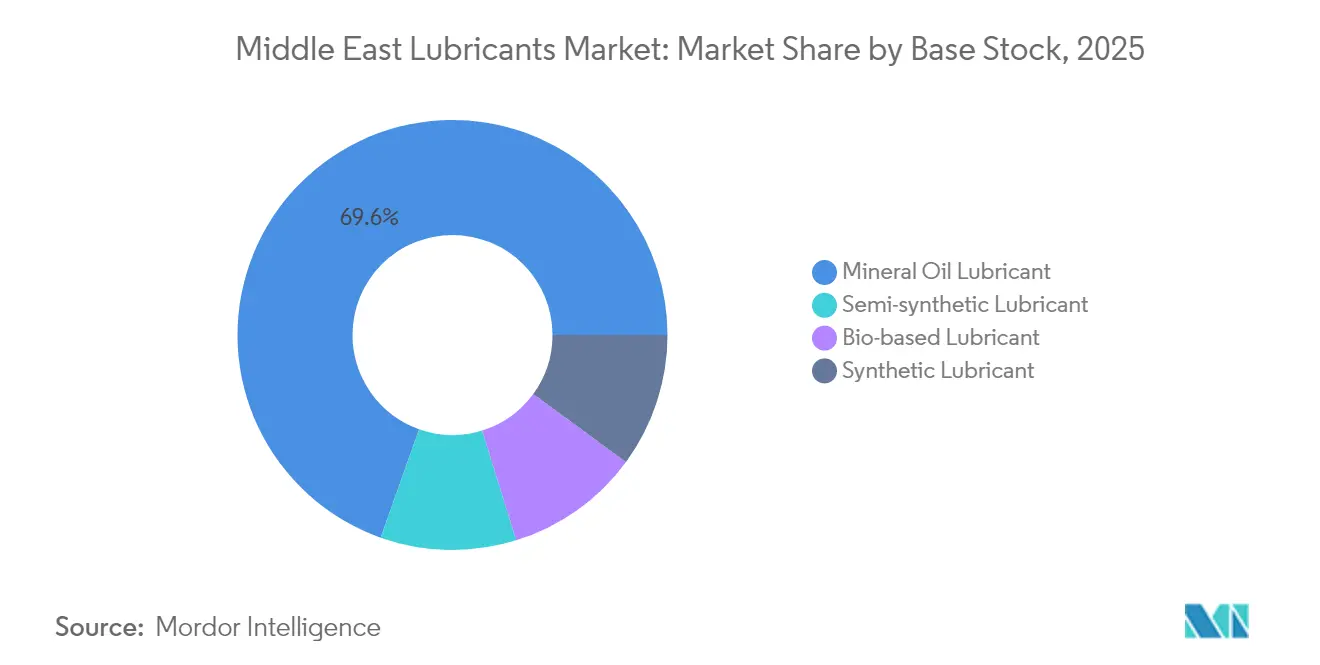

- Nach Basisöl entfielen auf Mineralöle im Jahr 2025 69,58 % des Marktvolumens für Schmierstoffe im Nahen Osten, während biobasierte Schmierstoffe bis 2031 voraussichtlich mit einer CAGR von 3,12 % wachsen werden.

- Nach Produkttyp hielten Motoröle im Jahr 2025 einen Umsatzanteil von 37,32 %; Getriebe- und Hydraulikflüssigkeiten wachsen zwischen 2026 und 2031 mit einer CAGR von 3,01 %.

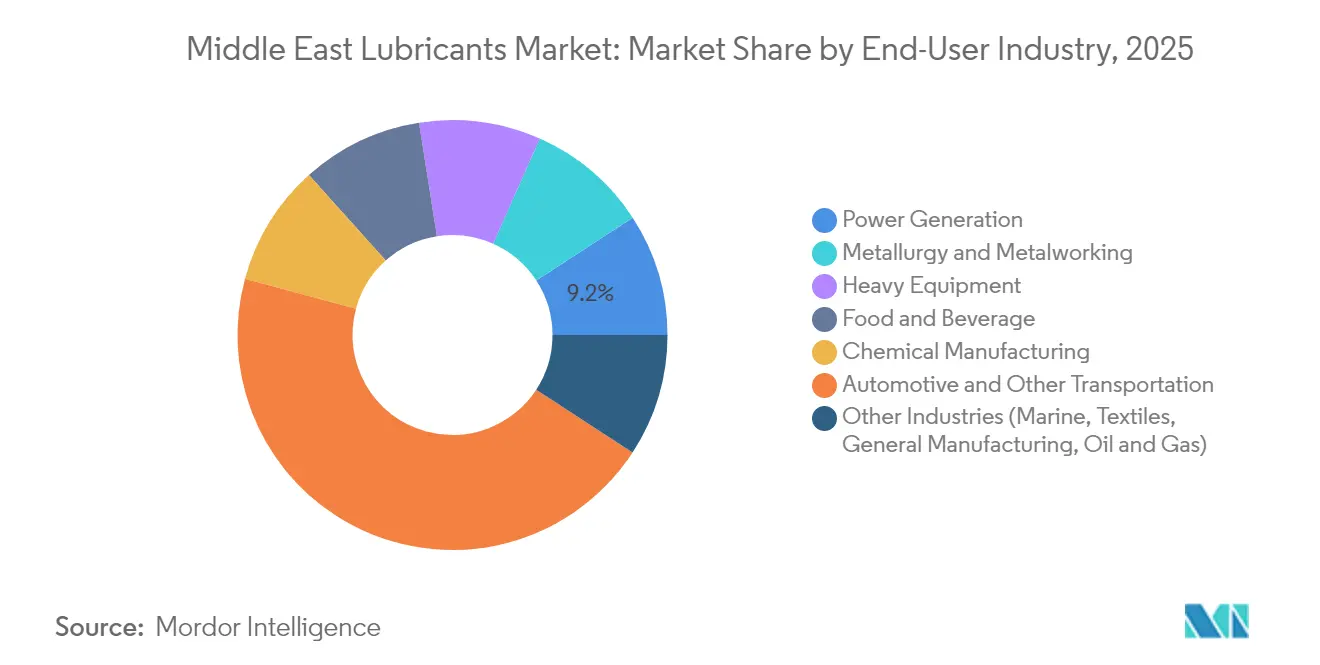

- Nach Endverbraucherbranche entfielen auf Automobil und sonstigen Transport im Jahr 2025 45,02 % des Marktvolumens für Schmierstoffe im Nahen Osten, während die Stromerzeugung mit der höchsten CAGR von 3,09 % bis 2031 verzeichnet wird.

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Marktanteil von 37,21 % am Schmierstoffmarkt im Nahen Osten, während die Vereinigten Arabischen Emirate mit einer CAGR von 3,21 % bis 2031 die am schnellsten wachsende Region darstellen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Schmierstoffmarkt im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrielle Expansion in petrochemischen und verarbeitenden Zentren des Golfkooperationsrats | +0.80% | Saudi-Arabien, VAE, Katar mit Ausstrahlungseffekten auf Kuwait, Oman | Mittelfristig (2–4 Jahre) |

| Wachstum des Fahrzeugbestands und Nachfrageschub im Aftermarket | +0.60% | Regionsweit, konzentriert in städtischen Zentren Saudi-Arabiens und der VAE | Kurzfristig (≤ 2 Jahre) |

| Pipeline von Megainfrastruktur- und Stromerzeugungsprojekten | +0.50% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Hochleistungssynthetika für raue Klimabedingungen | +0.40% | Wüsten- und Küstenbetriebszonen im gesamten Nahen Osten | Mittelfristig (2–4 Jahre) |

| Lokale Inhaltsvorschriften fördern die inländische Mischproduktion | +0.30% | Saudi-Arabien, VAE, Kuwait | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrielle Expansion in petrochemischen und verarbeitenden Zentren des Golfkooperationsrats

Neue petrochemische Komplexe, Metallwerke und nachgelagerte Verarbeitungsbetriebe steigern die lokale Nachfrage nach Kompressorölen, Wärmeträgerflüssigkeiten und Metallbearbeitungsschmierstoffen. Das 11-Milliarden-USD-Projekt Amiral wurde 2024 mit einem Ethylencracker mit einer Kapazität von 1,65 Millionen Tonnen in Betrieb genommen, der auf synthetische Prozessöle angewiesen ist, die Auslasstemperaturen von 200 °C standhalten können[1]TotalEnergies Pressebüro, „TotalEnergies und Aramco eröffnen den petrochemischen Komplex Amiral,” totalenergies.com. Erweiterungen bei SABIC Jubail und Katars Ras Laffan verlängern dasselbe Anforderungsprofil. Integrierte Produzenten spezifizieren in der Regel Basisöle der Gruppe II oder Gruppe III, da ein höherer Viskositätsindex und eine bessere Oxidationsstabilität ungeplante Stillstände reduzieren – ein entscheidender Kennwert bei hochdurchsatzfähigen Polymeranlagen. Die dichte industrielle Clusterbildung senkt zudem die Kosten der letzten Meile in der Logistik, sodass Händler herstellerverwaltete Lagerbestände einführen können, die die Schmierstofflager der Werke schlank halten und gleichzeitig die Betriebsbereitschaft gewährleisten. Dieser positive Kreislauf stützt einen anhaltenden Anstieg der Premiummengen im Schmierstoffmarkt im Nahen Osten.

Wachstum des Fahrzeugbestands und Nachfrageschub im Aftermarket

Die Zulassungen von Leichtfahrzeugen steigen weiter, da Einkommenswachstum den Fahrzeugbesitz ankurbelt und der E-Commerce die Zustellung auf der letzten Meile beschleunigt. Saudi-Arabiens Fahrzeugbestand überschritt 2024 die Marke von 8 Millionen Einheiten, und die gewerblichen Segmente wachsen zweistellig, um NEOM, Diriyah und andere Megaprojekte zu bedienen[2]Saudi Arabian Monetary Authority, „Jahresstatistik 2024,” sama.gov.sa. Der Status der VAE als Wiederausfuhrdrehscheibe zieht Schwerlastkraftwagen an, die auf trans-GCC-Korridoren hohe Jahreskilometerleistungen erzielen, was die Nachfrage nach Motorölen mit hoher TBN-Zahl treibt, die den API-CK-4- und Low-SAPs-Euro-VI-Standards entsprechen. Obwohl synthetische Formulierungen die Wechselintervalle auf 75.000 Meilen verlängern, steigen die Schmierstoffausgaben pro Fahrzeug tatsächlich aufgrund höherer Stückpreise und Additivdosierungsraten. Die OEM-Garantieanforderungen für die Klassen API SN PLUS und ILSAC GF-6 weiten das Premiumsegment aus und helfen, die Margen im Schmierstoffmarkt im Nahen Osten trotz stagnierender Ablassmengen zu sichern.

Pipeline von Megainfrastruktur- und Stromerzeugungsprojekten

Wüstenmetropolen, Hafenerweiterungen und grenzüberschreitende Schienenverbindungen bilden gemeinsam einen jahrzehntelangen Baukadenz, der stark auf Hydraulikbagger, Kräne und Steinbrecher angewiesen ist. Schmierstoffe für solche Flottengeräte müssen die Viskosität von 10 °C bei Morgenstarts bis zu 60 °C bei Mittagsspitzen aufrechterhalten, Sandeinschlüsse widerstehen und 500-Stunden-Wartungsintervalle ermöglichen. Allein NEOM ist mit 500 Milliarden USD veranschlagt und zieht Tausende von Dieselgeneratoren, Schiffsmotoren und Tunnelbohrmaschinen an, die zusammen Hochdruckgetriebeöle und rußbeständige 15W-40-Schwerlastmotoröle verbrauchen. Parallele Aufrüstungen im Energiesektor ersetzen ältere Dampfkraftwerke durch Gasturbinen der F- und H-Klasse; diese erfordern esterangereicherte oder PAO-basierte ISO-32-Turbinenöle, die bei Massenfluidtemperaturen von 230 °C Verkokungsbeständigkeit aufweisen. Die Pipeline sorgt somit während des gesamten Prognosehorizonts für einen stetigen Bedarf an Spezialflüssigkeiten.

Lokale Inhaltsvorschriften fördern die inländische Mischproduktion

Das iktva-Programm Saudi-Arabiens, die Operation 300bn der VAE und ähnliche Rahmenprogramme knüpfen die Projektvergabe an lokale Ausgabenschwellen und drängen EPC-Auftragnehmer dazu, wo technisch machbar inländisch gemischte Schmierstoffe zu beziehen[3]Behörde für lokale Inhalte und staatliche Beschaffung, „iktva-Programmübersicht,” lcgpa.gov.sa. Multinationale Konzerne reagieren darauf, indem sie Kapitalbeteiligungen eingehen und Lohnmischhubs in Freizonen errichten, um Steueranreize und pünktliche Zollabfertigung zu sichern. Einheimische Marken gewinnen ihrerseits bessere Regalplatzierungen in Autopflegeketten und Hypermärkten und nutzen Herkunftsetiketten aus dem Inland, die sowohl bei B2B- als auch bei Einzelhandelskäufern Anklang finden. Im Laufe der Zeit erhöht diese politisch gesteuerte Umgestaltung der Lieferketten die Resilienz, senkt die Importrechnungen und unterstützt den Wissenstransfer in den Bereichen Additivdosierung, Verpackungsprüfung und Halal-Validierungslabore – Bereiche, in denen die historische Abhängigkeit von ausländischem Fachwissen hoch war.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Basisölpreisvolatilität infolge von Rohölschwankungen | -0.40% | Regional, insbesondere die Raffineriegewinnspannen in Saudi-Arabien, VAE und Kuwait betreffend | Kurzfristig (≤ 2 Jahre) |

| Längere Ölwechselintervalle reduzieren die volumetrische Nachfrage | -0.30% | Globaler Naher Osten, konzentriert in Nutzfahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Halal-Zertifizierungsbeschränkungen für Additivchemikalien | -0.20% | Regionale islamische Märkte, insbesondere Saudi-Arabien, VAE, Katar, Kuwait | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Basisölpreisvolatilität infolge von Rohölschwankungen

Aufgrund häufiger Schwankungen der Brent-Rohölpreise innerhalb eines einzigen Quartals sind Raffinerien wie Luberef gezwungen, ihre Listenpreise für Gruppe-I- und Gruppe-II-Basisöle monatlich anzupassen. Unabhängige Mischbetriebe sehen sich derweil mit gedrückten Margen konfrontiert, da Basisöle bis zu 75 % ihrer Formulierungskosten ausmachen. Darüber hinaus ist eine flexible Einzelhandelspreisgestaltung in Märkten mit festen Servicepaketen schwierig. Der Bruttogewinn schrumpft daher, wenn der Rohölpreis steigt, was zu Lagerdisziplin und Absicherungsstrategien führt, die zusätzliche Finanzierungskosten verursachen. Umgekehrt zwingen rasche Rohölpreisrückgänge Händler dazu, Lagerbestände abzuwerten, was Bewertungsverluste auslöst. Solche Schwankungen erzeugen Planungsunsicherheit und reduzieren die Investitionsausgaben für Kapazitätserweiterungen, was das kurzfristige Wachstum im Schmierstoffmarkt im Nahen Osten hemmt.

Längere Ölwechselintervalle reduzieren die volumetrische Nachfrage

OEM-zugelassene Synthetika erlauben nun 1-Jahres- oder 35.000-Kilometer-Ölwechsel für Busse und Fernverkehrs-Lkw, was das jährliche Ölvolumen pro Einheit im Vergleich zu den Normen von 2018 um bis zu 40 % reduziert. Während Premiumpreise einen Teil der Umsatzauswirkungen ausgleichen, sinkt der absolute Literdurchsatz dennoch, insbesondere dort, wo nationale Prüfregimes die Einhaltung der OEM-Wartungspläne durchsetzen. Werkstätten kompensieren dies durch den Zusatzverkauf von Nebendienstleistungen wie Kühlmittelprüfungen und Filterwechselpaketen, doch die strukturelle Verlagerung hin zu langlebigen Schmierstoffen drückt das Gesamtnachfragewachstum unter die Wachstumsrate des zugrunde liegenden Gerätebestands.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gruppe: Premiumwanderung gewinnt an Fahrt

Gruppe I hielt im Jahr 2025 einen Anteil von 46,62 % am Schmierstoffmarkt im Nahen Osten, da viele Industriekäufer aufgrund der niedrigeren Kosten für spritzgeschmierte Förderbänder, Kolbenluftkompressoren und Stromaggregate unter moderater thermischer Belastung weiterhin auf diese Gruppe setzen. Die installierte Basis des Segments resultiert aus jahrzehntelanger konventioneller Raffination und gut etablierten Additivdosierungsrezepturen, die die Versorgungskontinuität sicherstellen. Allerdings empfehlen OEM-Technische Bulletins aus dem Jahr 2025 Gruppe II für neue Hubkolbenkompressormodelle und schreiben Gruppe III für turbogeladene, ladeluftzugekühlte Motoren vor, die bei anhaltenden Umgebungstemperaturen von 50 °C betrieben werden, was Endverbraucher zu höherwertigen Basisölen drängt.

Die Leistungsargumentation ist überzeugend. Gruppe-III-Schmierstoffe weisen eine um 30 % geringere Flüchtigkeit und einen um 20 % höheren Viskositätsindex als Gruppe I auf, was die Oxidationslebensdauer verlängert und den Nachfüllbedarf reduziert. Saudi Aramcos Luberef-Phase-II-Umbau fügt Gruppe-II-Linien hinzu, die speziell auf diese Migration abzielen. Händler in Riad und Dschidda mischen bereits Mehrbereichsöle mit einem Gruppe-II-Anteil von 40–60 %, um den sich entwickelnden SAE-XW-30-Viskositätsanforderungen gerecht zu werden. Obwohl die Stückpreise steigen, sinken die Gesamtbetriebskosten, da Flotten 500-Stunden-Ablasszyklen einführen, was die Akzeptanz im Schmierstoffmarkt im Nahen Osten steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Basisöl: Nachhaltigkeit verändert den Produktmix

Mineralöle repräsentieren nach wie vor 69,58 % des Gesamtverbrauchs, gestützt durch die reichhaltige regionale Raffineriekapazität, den Kostenvorteil und die breite Additivkompatibilität. Dennoch verpflichten Nachhaltigkeitscharter, die von führenden Logistikbetreibern und Petrochemieherstellern unterzeichnet wurden, zu einer 30-prozentigen Reduzierung des Lebenszykluskohlenstoffs bis 2030. Biobasierte Schmierstoffe – hauptsächlich Hydrauliköle auf Pflanzenesterbasis und biologisch abbaubare Metallbearbeitungsflüssigkeiten – ziehen daher Aufmerksamkeit auf sich und verzeichnen eine CAGR von 3,12 %, die den Gesamtmarkt übertrifft.

Bioester weisen innerhalb von 28 Tagen eine Bioabbaubarkeit von mehr als 90 % auf und zeigen eine überlegene Grenzflächenschmierung, die den Werkzeugverschleiß in Aluminiumstanzlinien um 15 % reduziert. Allerdings hinkt die Oxidationsstabilität hinterher, was Antioxidationsmittelzusätze erfordert, die die Formulierungskosten erhöhen. Halbsynthetische Mischungen, die mineralische Träger mit 20–30 % Bioanteil kombinieren, bieten einen praktischen Kompromiss, der die ISO-11158-Leistung beibehält und gleichzeitig die Umweltbelastung senkt. Solche Innovationen nagen langsam an der Mineralöldominanz und erweitern das Angebotsportfolio im Schmierstoffmarkt im Nahen Osten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Spezialflüssigkeiten überholen Motoröle

Motoröle machten 2025 37,32 % der Nachfrage aus, da der Bestand an Leicht- und Schwerlastfahrzeugen in den GCC-Staaten 15 Millionen Einheiten überschritt. Obligatorische periodische Fahrzeuginspektionsprogramme sichern eine stabile Austauschfrequenz, doch das schnellste inkrementelle Volumen stammt nun von Getriebe- und Hydraulikflüssigkeiten, die bis 2031 eine CAGR von 3,01 % verfolgen. Wüstenbauflotten, Turmdrehkräne bei Hafenerweiterungen und Tunnelbohrgeräte für U-Bahn-Projekte erfordern gemeinsam Formulierungen mit hohem Viskositätsindex und Verschleißschutz.

Metallbearbeitungsflüssigkeiten erfahren einen parallelen Aufschwung, da Fertigungsbetriebe, die NEOM und Ras Al Khair beliefern, CNC-Werkzeugmaschinen anschaffen, die auf emulgierbare Schneidöle und synthetische Kühlmittel angewiesen sind. Die API-RP-1525-Richtlinien für die Handhabung von Schüttöl gewinnen in Händlerdepots an Bedeutung, um Kreuzkontaminationen zwischen diesen verschiedenen Flüssigkeitsklassen zu verhindern. Folglich gewinnen Lieferanten, die ein breites Produktsortiment und Laborunterstützung vor Ort anbieten, Marktanteile im gesamten Schmierstoffmarkt im Nahen Osten.

Nach Endverbraucherbranche: Stromerzeugung entwickelt sich zum Wachstumsmotor

Automobil- und sonstige Transportsegmente machen 2025 nach wie vor 45,02 % des Volumens aus, bedingt durch eine hohe private Fahrzeugdichte und florierende Straßenfrachtkorridore. Die Stromerzeugung verzeichnet jedoch mit einer CAGR von 3,09 % das stärkste Wachstum, angetrieben durch Gasturbinenerweiterungen im Zusammenhang mit Elektrifizierungszielen und Solar-Hybrid-Anlagen, die synthetische Wärmeträgeröle erfordern.

Moderne F-Klasse-Turbinen erfordern esterangereicherte ISO-32-Öle, die bei Massenfluidtemperaturen von 230 °C einen tragfähigen Schmierfilm aufrechterhalten. OEMs schreiben Lackbildungskontrollkennwerte unter 10 mg/l MPC-Index vor, einen Schwellenwert, den herkömmliche Mineralöle kaum erreichen. In Verbindung mit dem Ausbau von 1,5 GW konzentrierter Solarenergie in Dubai bis 2030, der von Salzschmelzenpumpen abhängt, die mit Flüssigkeiten mit hohem Flammpunkt geschmiert werden, verändert diese Verlagerung die Produktportfolios und unterstützt die Umsatzdiversifizierung im Schmierstoffmarkt im Nahen Osten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Block des Golfkooperationsrats (GCC) verankert die regionale Nachfrage im Jahr 2025, wobei Saudi-Arabien mit einem Marktanteil von 37,21 % aufgrund seiner breiten Industriebasis und der Megainfrastruktur-Pipeline führt. Die Industriezonen Riads in Jubail und Yanbu beherbergen integrierte Basisölanlagen, die lokale Mischbetriebe beliefern und den Inlandsmarkt vor einem Teil der Importvolatilität schützen. Die Vision-2030-Programme schreiben 70 % lokalen Inhalt vor, was Investitionen in Schmierstoffverpackungslinien in Dammam angeregt und die Resilienz der inländischen Versorgung weiter gestärkt hat.

Das Schmierstoffsegment der VAE verfolgt bis 2031 eine CAGR von 3,21 %, was das starke Wachstum in Logistik, Luftfahrt und Marinebunkerung widerspiegelt. Die Freihandelszone Jebel Ali fungiert als Umschlagdrehscheibe für Oman, Bahrain und Ostafrika, sodass Lohnmischbetriebe vor Ort Mehrbereichsproduktionspläne aufrechterhalten, die verschiedene Exportspezifikationen widerspiegeln. Dubais Stadtentwicklungsplan 2040 sowie Abu Dhabis Ausbau sauberer Energie steigern die Nachfrage nach Turbinen- und Hydraulikölen, die sowohl API- als auch Halal-Zertifizierungsstandards erfüllen müssen.

Andernorts hält Katars Infrastrukturwartung nach der Fußballweltmeisterschaft die Baumaschinenvolumina aufrecht, während Kuwaits integrierter petrochemischer Komplex nach seiner Inbetriebnahme im Jahr 2026 den internen Prozessölbedarf steigern wird. Oman nutzt seine Hafen- und Logistikkorridore in Duqm und Sohar, um Marineschmierstoffvolumina anzuziehen, und Bahrains finanzgetriebene Diversifizierung bringt Rechenzentrum-Kühlprojekte hervor, die synthetische Kälteschmierstoffe erfordern. Iran bleibt ein bedeutender, aber sanktionsbeschränkter Markt; lokale Mischbetriebe dort sind auf Gruppe-I-Importe aus Russland angewiesen, doch multinationale Konzerne bleiben aufgrund von Compliance-Risiken vorsichtig. Iraks Wiederaufbauaktivitäten erzeugen Nachfragespitzen bei Hydraulik- und Getriebeölen, obwohl politische Instabilität häufig Lieferketten stört und ein nachhaltiges Wachstum dämpft.

Regulatorisches Umfeld

Schmierstoffe, die auf den GCC-Märkten verkauft werden, werden zunehmend von den Anforderungen der Gulf Standardization Organization (GSO) geprägt, wobei nationale Behörden die Konformität sowohl an der Grenze als auch im Markt durchsetzen. Im Mai 2024 wurde GSO 1785-1:2024 verabschiedet, um API-Leistungsklassifizierungen für Motorenöle für Benzin- und Dieselmotoren festzulegen, während GSO 1163:2023 die Klassifizierung, Anforderungen und Prüfmethoden für Grundöle, einschließlich mineralischer, synthetischer und wiederaufbereiteter Sorten, definiert. Diese Normengrundlage unterstützt den grenzüberschreitenden Handel, erhöht aber auch die Compliance-Belastung für Mischbetriebe und Importeure, die dokumentierte Prüfmethoden, Kennzeichnungen und Leistungsangaben vorlegen müssen.

Länderspezifische Rahmenwerke ergänzen die Markteintritts- und Handhabungskontrollen. In den VAE schreibt der Kabinettsbeschluss Nr. (28) von 2024 die Anwendung bestimmter technischer Vorschriften vor, einschließlich GSO 1785-2:2023, die an die europäischen ACEA-Ölsequenzen angepasst ist, und regulierte Produkte erfordern in der Regel ein Konformitätszertifikat über das UAE Conformity Assessment System (UCAS) unter dem Ministry of Industry and Advanced Technology (MoIAT). In Saudi-Arabien verstärkt das Gesetz über Erdöl- und Petrochemieprodukte von 2025 die verbindliche Einhaltung genehmigter technischer Spezifikationen für Erdölprodukte, während der Beschluss Nr. (85) von 2025 des Dubai Executive Council die Genehmigung des Supreme Council of Energy für technische Normen erfordert, die die Lagerung, Herstellung, Abfüllung und den Transport von Erdölprodukten regeln, wodurch die betrieblichen Anforderungen an Lagerstandorte und Logistikstätten für Schmierstoffe verschärft werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Schmierstoffe im Nahen Osten beginnt mit Grundölen (Gruppe I bis Gruppe III/III+ und Naphthenen), die von regionalen Raffinerien und über Importströme bezogen werden, und führt dann über die Beschaffung von Additiven, das Mischen, die Verpackung und die Mehrkanalverteilung. Die Verfügbarkeit von Grundölen in Saudi-Arabien und den VAE unterstützt das inländische Mischen, aber importierte Fertigadditive bleiben ein Schlüsselinput für Hochleistungsformulierungen. Im Jahr 2024 entfielen auf die VAE, die Türkei und Saudi-Arabien zusammen 78 % der regionalen Importe von Fertigadditiven für Schmierstoffe, was die Abhängigkeit von externer Additivversorgung für Premiumsorten unterstreicht. Industrie- und Automobilspezifikationen (API-Klassen und OEM-Anforderungen) drängen Mischbetriebe zu strengeren Qualitätskontrollzyklen, einschließlich Chargenprüfungen und Rückverfolgbarkeit für die Mehrsortenproduktion.

Herstellung und Vertrieb arbeiten nach einem Hub-and-Spoke-Modell, das durch Freizonen- und Hafeninfrastruktur unterstützt wird. In diesem Aufbau fungieren die VAE (insbesondere Jebel Ali und Fujairah) als Logistik- und Redistributionsdrehscheibe für Additive und fertige Schmierstoffe im gesamten GCC-Raum und in angrenzenden Exportkorridoren. Die regionale Mischkapazität wird von großen und spezialisierten Anlagen getragen, darunter ENOC-Anlagen in Fujairah und von Gulf Oil Middle East betriebene Einrichtungen in Jebel Ali und Ras Al Khaimah, die einen schnelleren SKU-Wechsel über Automobil-, Industrie- und Marinesegmente hinweg ermöglichen. Auch die Lokalisierung vorgelagerter Stufen gewinnt an Dynamik: Farabi Downstream Petrochemical Company unterzeichnete im Februar 2025 eine Absichtserklärung mit Xinxiang Richful Lube Additive Co., Ltd. zur Bildung eines Joint Ventures für eine integrierte Anlage für Schmierstoffadditive in Yanbu, mit dem Ziel, die Abhängigkeit von importierten Additivkomponenten zu verringern und die Vorlaufzeiten für Hochleistungsformulierungen zu verkürzen.

Wettbewerbslandschaft

Der Schmierstoffmarkt im Nahen Osten weist eine konsolidierte Konzentration auf. Globale Großkonzerne verfügen über technologische Tiefe, Zertifizierungsbreite und eigene Additivpipelines, die ihre Führungsposition im Nahen Osten untermauern. Shell bleibt zum 17. Mal in Folge Volumenführer und baut seine Position durch ein saudi-arabisches Gemeinschaftsunternehmen mit Aljomaih aus, das eine Hochgeschwindigkeitsmischanlage in Dschidda betreibt. ExxonMobil und TotalEnergies nutzen ebenfalls regionsübergreifende Lieferketten, um Premiumsynthetika in GCC-Märkte zu liefern.

Die regionale Konsolidierung beschleunigt sich. Saudi Aramcos Sondierungsgespräche für eine 15-Milliarden-USD-Castrol-Akquisition signalisieren eine Strategie zur Integration international anerkannter Einzelhandelsmarken mit inländischen Basisöl-Rohstoffen, was die Wettbewerbshierarchien bei einem Abschluss potenziell neu definieren könnte. FUCHS verdoppelte seine Yanbu-Kapazität im Jahr 2025 auf 200.000 Tonnen und unterstützt damit sowohl industrielle OEM-Erstbefüllungen als auch Aftermarket-Kanäle. Petromin, das bereits rund 40 % des saudi-arabischen Personenkraftwagenölsegments kontrolliert, führte Halal-zertifizierte Synthetikprodukte ein, die strengen Additivbeschaffungsregeln entsprechen und den grenzüberschreitenden Absatz in Kuwait und Bahrain ankurbeln.

Der Technologiewettbewerb erstreckt sich nun auch auf Elektrofahrzeug-Flüssigkeiten, bei denen dielektrische Kühlmittel und kupferkorrosionsinhibierte Schmierfette aufkommende Nischen darstellen. Kleinere Disruptoren wie das in Dubai ansässige Unternehmen Nanol Technologies erproben Nano-Additivbooster, die 5–7 % Kraftstoffeinsparungen bei Schiffsmotoren versprechen und auf die Einhaltung des IMO-Kohlenstoffintensitätsindex abzielen. Additivspezialisten konzentrieren sich derweil auf Halal-konforme Detergens- und Antioxidationsmittelpakete, die Fähigkeitslücken bei regionalen Mischbetrieben schließen, die bisher auf importierte Chemikalien angewiesen waren.

Marktführer der Schmierstoffbranche im Nahen Osten

Aljomaih and Shell Lubricating Oil Company Limited

BP p.l.c

Exxon Mobil Corporation

Saudi Aramco Base Oil Company - Luberef

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Lokalisierung höherwertiger Inputs und Premium-Grundstoffe ist ein zentraler Weißraumbereich, da sich der Markt in Richtung synthetischer Produkte, industrieller Spezialflüssigkeiten und strengerer OEM- und Normenkonformität verschiebt. Im Januar 2026 unterzeichneten Saudi Aramco und Luberef eine Absichtserklärung zur Prüfung einer möglichen Grundölanlage im Jazan Refinery and Petrochemical Complex mit einer angegebenen Kapazität von bis zu 800.000 Tonnen pro Jahr, mit dem Ziel, die Verfügbarkeit von leistungsstärkeren Grundölen für moderne Motorenöle, Turbinenöle und Hydraulikflüssigkeiten zu verbessern. Parallel dazu stärken Entwicklungen rund um Yanbu integrierte Schmierstoff-Cluster. Im Juni 2026 unterzeichnete Apar Industries Middle East Limited einen Grundöl-Liefervertrag mit Luberef zur Unterstützung der Spezialölherstellung im Wertschöpfungspark LubeHUB in Yanbu, was einen Weg für neue Marktteilnehmer und etablierte Mischbetriebe aufzeigt, um Rohstoffe zu sichern und Speziallinien wie Transformator-, Prozess- und Weißöle mit kürzeren Logistikzyklen zu skalieren.

Die Erweiterung der Vertriebswege und der servicegebundene Vertrieb bleiben ebenfalls ein konkreter Kanal für Marktanteilsgewinne für Marken, die zertifizierte Produkte mit Werkstattabdeckung und Flottenlieferverträgen kombinieren können. Im Juli 2026 eröffnete Valvoline sein neues saudi-arabisches Schmierstoffunternehmen ValCo, was auf fortgesetzte Investitionen in lokalisierte Geschäftsstrukturen hindeutet, die sowohl industrielle als auch automobile Kanäle im Rahmen der Local-Content-Beschaffungsdynamik bedienen können. Auch die Kontinuität der Lieferkette für die lokale Produktion wird gestärkt, unter anderem durch die Verlängerung der Rohstoffzuweisung des saudischen Energieministeriums für die Anlage von Luberef in Jeddah um 24.500 Barrel pro Tag bis zum 31. Dezember 2030, was die Planungssicherheit für inländische Grundöl- und Mischökosysteme verbessert, die große saudische und Re-Export-Nachfragezentren bedienen.

Aktuelle Branchenentwicklungen

- Juli 2026: Vivo Energy schloss die Übernahme von 100 % von TotalEnergies Marketing Jordan ab und übernahm etwa 180 Tankstellen sowie die zugehörigen gewerblichen Schmierstoffgeschäfte. Der Deal konsolidiert die Downstream-Distribution und Werkstattkontaktpunkte in Jordanien und stärkt die Fähigkeit von Vivo Energy, Markenschmierstoffe über ein etabliertes Einzelhandels- und B2B-Netzwerk zu vertreiben.

- Februar 2026: Al Jomaih and Shell Lubricating Oil Company (JOSLOC) unterzeichnete eine strategische Liefervereinbarung für Schmierstoffe mit Al Nakhlah National Company (NANCO) zur Unterstützung ihres diversifizierten Flottenbedarfs. Die Vereinbarung vertieft flottenorientierte Kanäle, in denen technische Zulassungen und Servicezuverlässigkeit die Produktauswahl beeinflussen, und unterstützt eine stabilere Nachfrage nach Premium-Motorenölen und Hydraulikflüssigkeiten in großen Betriebsflotten.

- Januar 2026: TotalEnergies und das bahrainische Unternehmen Bapco Energies gründeten BxT Trading, ein Joint Venture im Verhältnis 50:50 zum Handel mit Erdölprodukten unter Nutzung der Ströme aus der Raffinerie Sitra. Die neue Handelsplattform kann die Produktströme und Preisdynamik für Grundöle und Fertigschmierstoffe in nahegelegenen Golfmärkten verändern, indem sie die regionale Beschaffung und logistische Flexibilität stärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als fertige Schmierstoffe definiert, die in den Ländern des Nahen Ostens verbraucht werden, gezählt an dem Punkt, an dem die Produkte an Endverbrauchsanwendungen verkauft werden, und in Werten gemessen.

Ausschlüsse des Anwendungsbereichs: Wir schließen Kraftstoffadditive, reine Grundöle, die als Rohstoff gehandelt werden, sowie Einzelhandels- oder Logistikmargen aus, die außerhalb des Schmierstoffproduktwerts liegen.

Übersicht der Segmentierung

- Nach Gruppe

- Gruppe I

- Gruppe II

- Gruppe III

- Gruppe IV (PAO)

- Naphthenische Öle

- Nach Basisöl

- Biobasierter Schmierstoff

- Mineralölschmierstoff

- Synthetischer Schmierstoff

- Halbsynthetischer Schmierstoff

- Nach Produkttyp

- Motoröl

- Getriebe- und Hydraulikflüssigkeit

- Metallbearbeitungsflüssigkeit

- Allgemeines Industrieöl

- Getriebeöl

- Schmierfette

- Prozessöle

- Sonstige Typen (Turbine, Kälteschmierstoff, Luftfahrt, Marine, Transformator)

- Nach Endverbraucherbranche

- Stromerzeugung

- Automobil und sonstiger Transport

- Schwerlastgeräte

- Lebensmittel und Getränke

- Metallurgie und Metallbearbeitung

- Chemische Fertigung

- Sonstige Branchen (Marine, Textilien, allgemeine Fertigung, Öl und Gas)

- Nach Geografie

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Iran

- Irak

- Kuwait

- Katar

- Oman

- Bahrain

- Übriger Naher Osten

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Zunächst wurde eine Sekundärforschung eingesetzt, um den Nachfragepool abzubilden und realistische Grenzen dafür festzulegen, was als Schmierstoffwert im Nahen Osten gezählt werden sollte. Wir stützten uns hauptsächlich auf frei zugängliche Quellen wie nationale Statistik- und Zollportale, UN-Comtrade-Handelstabellen, Veröffentlichungen der OPEC und nationaler Erdölministerien sowie IEA-Indikatoren zu Energie und Verkehr, um die Raffinerietätigkeit, Signale zum Fahrzeugbestand und die Richtung der Industrieproduktion zu verstehen.

Um diese Signale in verwendbare Modellinputs umzusetzen, wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen und offizielle Websites von Verbänden gelesen, um den Produktmix (Automobil versus Industrie), typische Verpackungs- und Kanalstrukturen sowie das Tempo der Formulierungsverbesserungen zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Import- und Exportdaten auf Sendungsebene wurden ebenfalls selektiv genutzt, um die Handelsrichtung zu überprüfen und die implizite Preisgestaltung zu testen; anschließend wurden die Annahmen anhand öffentlich zugänglicher Preis- und Inflationsreihen gefiltert. Diese Liste ist beispielhaft, und es wurden viele weitere öffentliche und kostenpflichtige Quellen konsultiert, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und -umfragen

Primärforschung wurde eingesetzt, um das zu validieren, was Sekundärforschung nicht klar zeigen kann, insbesondere die Preislogik, Kanalrabatte und wie schnell Endnutzer bei Ölpreisschwankungen zwischen Sorten wechseln. Wir sprachen mit einer Mischung aus Schmierstoffmischbetrieben, Vertriebshändlern, großen Flotten- und Industriekäufern sowie serviceorientierten Interessengruppen in wichtigen Volkswirtschaften des Nahen Ostens und nutzten das Feedback dann, um Lücken bei den Durchdringungsraten zu schließen und realistische Wachstumspfade nach Anwendung zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Oberste Ebene: 25 % | CXOs: 18 % | |

| Mittlere Ebene: 56 % | Funktions-/Bereichsleiter: 24 % | |

| Kleinere Marktteilnehmer: 19 % | Manager: 58 % |

Marktgrößenbestimmung und Prognose

Die Kernberechnung der Marktgröße beginnt mit einem Top-Down-Ansatz, bei dem die regionale Schmierstoffnachfrage anhand eines verbrauchsorientierten Pools rekonstruiert und dann anhand beobachtbarer Nutzungsfaktoren aufgeteilt wird. In der Praxis haben wir die Endverbrauchsaktivität mit der Schmierstoffintensität verknüpft, wie z. B. Fahrzeugbestand und jährliche Fahrleistung für Automobilöle, Industrieproduktion und Stromerzeugungslast für Industrieschmierstoffe, sowie lokale Mischung versus Importe, um Doppelzählungen zu vermeiden.

Eine kleine Gruppe von Marktkennzahlen wurde als Ankerinputs behandelt, darunter die Preisentwicklung von Grundölen, Preisspannen für Fertigschmierstoffe nach Sorte, Trends beim Bestand an Pkw und Nutzfahrzeugen, Näherungswerte für die Industrieproduktion und die Verschiebung des Anteils zwischen mineralischen und synthetischen Produkten. Prognosen wurden mittels Szenarioanalyse mit einer Aufteilung nach Preis und Volumen entwickelt, wobei das Volumen den Aktivitätsindikatoren folgt und die Preisgestaltung einer moderierten ASP-Entwicklung folgt, die rohölgebundene Inputs und Kanalrabatte widerspiegelt. Die Ergebnisse wurden anschließend durch selektive Bottom-up-Überprüfungen bestätigt, etwa durch stichprobenartige ASP-Werte multipliziert mit geschätzten Litern in wichtigen Ländern sowie Kanalprüfungen der Importlandkosten, und Lücken wurden durch konservative Interpolation behandelt, wenn ein Land oder eine Anwendung nur begrenzt öffentlich verfügbare Angaben aufwies.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale überprüft, darunter die Richtung der Handelsbilanz, Ankündigungen zu Mischkapazitäten und die Konsistenz zwischen implizierten Litern und implizierter Preisgestaltung für dasselbe Land und Jahr. Wenn eine Abweichung ungewöhnlich erschien, wurden die Annahmen erneut überprüft, und es wurden Folgegespräche mit relevanten Befragten geführt, bevor die interne Freigabe erfolgte.

Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie starken Rohstoffpreisschwankungen oder politischen Änderungen, die die Fahrzeug- oder Industrietätigkeit betreffen. Vor der Auslieferung führen wir eine abschließende Überprüfung der wichtigsten Inputs durch, damit die Marktsicht den neuesten verfügbaren Datenstand widerspiegelt und über Tabellen, Diagramme und schriftliche Erkenntnisse hinweg konsistent ist.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Schmierstoffmarkt im Nahen Osten mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Schmierstoffe im Nahen Osten wirken oft weit voneinander entfernt, da die Abgrenzung des Anwendungsbereichs nicht konsistent ist und einige Quellen den Wert eher als Handelsproxy denn als Verbrauchsmarkt behandeln. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung über die Jahre fortgeschrieben wird, was bei Schmierstoffen von Bedeutung ist, da sich die Kosten für Grundöle und Rabatte schnell ändern können.

Ein aktualisierungsgeführter Aufbau verändert die Antwort tendenziell, wenn Wechselkurse zeitlich unterschiedlich angesetzt werden, wenn Nominalpreise aus einem einzigen Monat entnommen werden oder wenn Einzelhandels- und Logistikmargen in den Produktwert einfließen. Die Prüfungen, die diese Probleme verringern, sind einfach, aber streng, wie die Verwendung des jährlichen Durchschnittswährungsumrechnungskurses, die Trennung des Volumenwachstums von der ASP-Entwicklung und die erneute Kontaktaufnahme mit Quellen, wenn der implizite Preis pro Liter stark ansteigt – so hält Mordor Intelligence die Schätzung im Einklang mit dem, was tatsächlich für Endverwendungen in der Region verkauft wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,54 Mrd. USD (2024) | |

| Regionale Datenplattform A | 1,10 Mrd. USD (2024) | Diese Zahl entspricht eher einer Umsatzsicht von Herstellern und Importeuren für Erdölschmieröl und -fett, und sie schließt in der Regel Downstream-Margen aus, während sie sich zugleich stark auf Handels- und Großhandelspreise stützt, was den vollständigen Wert des Verbrauchs von Fertigschmierstoffen unterschätzen kann. |

| Globale Beratungsgesellschaft B | 5,80 Mrd. USD (2026) | Diese Schätzung verwendet ein späteres Startjahr und eine umsatzorientierte Projektion, und die veröffentlichte Darstellung macht den Preisaufbau und das Timing der Währungsumrechnung nicht explizit, was die Gesamtsummen in einem Markt verschieben kann, in dem der ASP empfindlich auf rohölgebundene Inputs und Rabatte reagiert. |

Bei allen drei Zahlen erklärt sich der Großteil der Abweichung dadurch, was im Wert enthalten ist, wann Preise und Wechselkurse erfasst werden und ob der Markt als Handelsumsätze oder als Endverbrauch behandelt wird. Indem die Schritte reproduzierbar gehalten und Volumen und Preis in der Prognose getrennt werden, lässt sich die endgültige Zahl auf klare Treiber zurückführen und bei neuen Preis- oder Aktivitätsdaten erneut überprüfen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des Schmierstoffmarkts im Nahen Osten?

Der Markt erreichte im Jahr 2026 2,95 Milliarden Liter.

Wie schnell wird die Schmierstoffnachfrage im GCC voraussichtlich wachsen?

Es wird prognostiziert, dass sie mit einer CAGR von 2,66 % wächst und bis 2031 3,36 Milliarden Liter erreicht.

Welches Land führt beim regionalen Schmierstoffverbrauch?

Saudi-Arabien hält 37,21 % des Gesamtvolumens, angetrieben durch den großen Petrochemie- und Transportsektor.

Welche Produktkategorie wächst bis 2031 am schnellsten?

Getriebe- und Hydraulikflüssigkeiten expandieren mit einer CAGR von 3,01 % aufgrund großer Infrastrukturprojekte.

Wie beeinflussen lokale Inhaltsvorschriften die Schmierstoffbeschaffung?

Programme wie iktva erfordern bis zu 70 % inländische Beschaffung, sodass viele Lieferanten Mischanlagen in Saudi-Arabien und den VAE errichtet haben.

Gewinnen biobasierte Schmierstoffe an Bedeutung?

Ja, sie verzeichnen eine CAGR von 3,12 %, da Industriekäufer Nachhaltigkeitsverpflichtungen und ISO-Normen für biologisch abbaubare Flüssigkeiten einführen.

Seite zuletzt aktualisiert am: