Marktgröße und Marktanteil für Holzbeschichtungen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

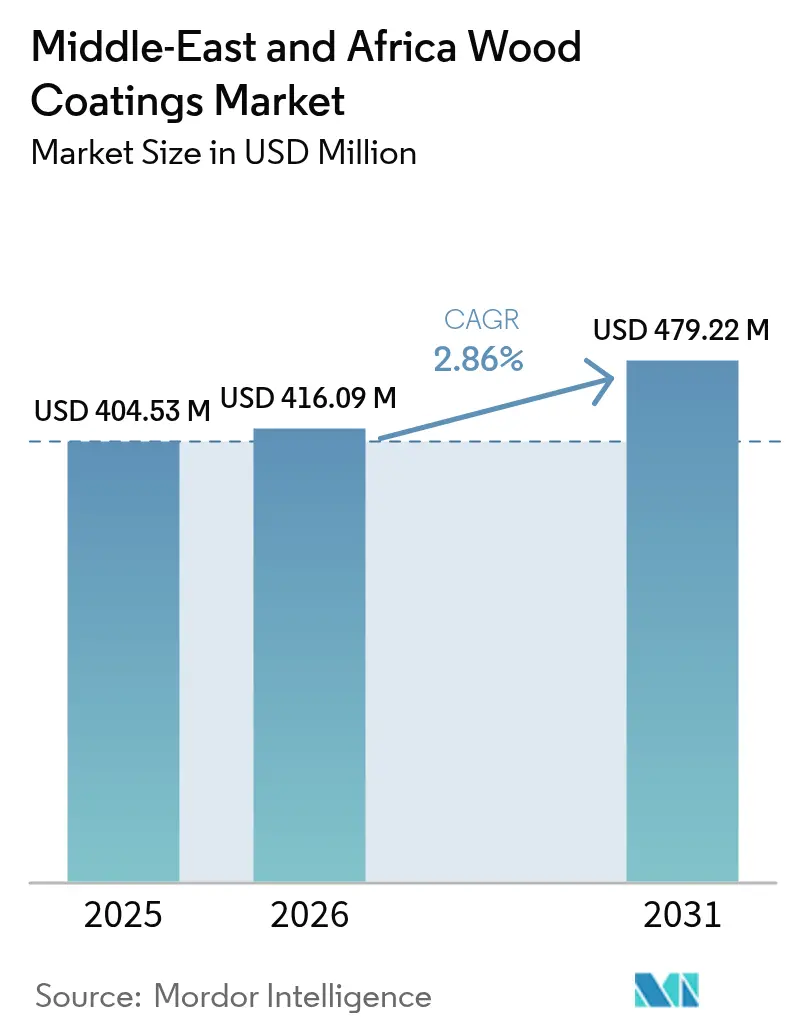

| Marktgröße im Basisjahr (2025) | 404.53 Millionen US-Dollar |

| Marktgröße (2026) | 416.09 Millionen US-Dollar |

| Marktgröße (2031) | 479.22 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.86% CAGR |

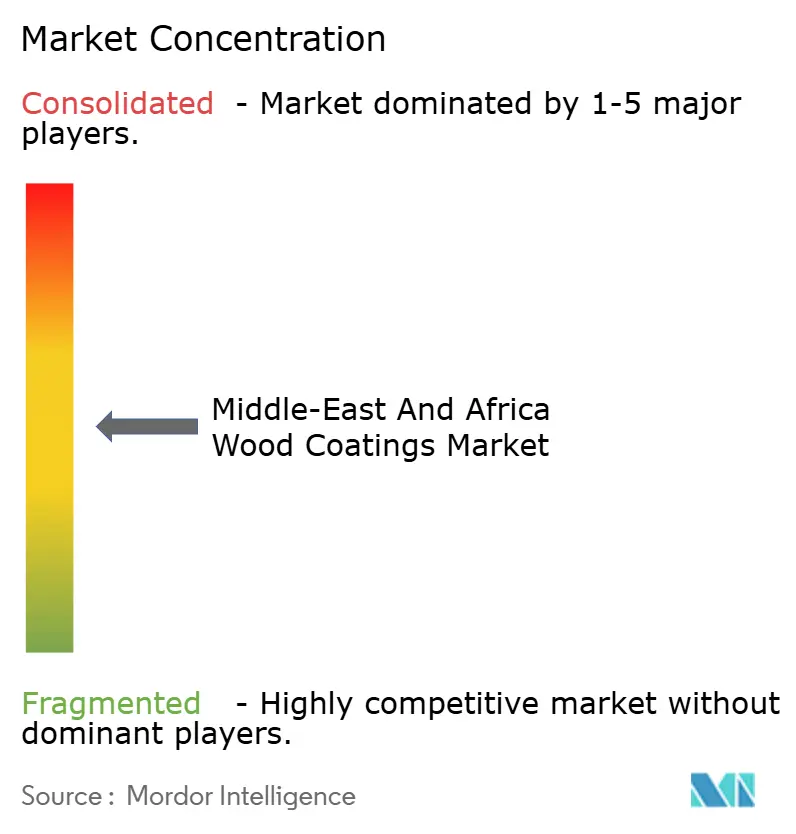

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Holzbeschichtungen im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Holzbeschichtungen im Nahen Osten und Afrika wird voraussichtlich von 404,53 Millionen USD im Jahr 2025 auf 416,09 Millionen USD im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 2,86 % über den Zeitraum 2026–2031 einen Wert von 479,22 Millionen USD erreichen. Es bildet sich eine wachsende Kluft zwischen Projekten des Golfkooperationsrates, die erstklassige, auf Langlebigkeit ausgerichtete Beschichtungen erfordern, und ostafrikanischen Möbelzentren, die kostengünstige Lösemittelsysteme bevorzugen. Globale Lieferanten, die beide Enden des Spektrums synchronisieren können, gewinnen Marktanteile, da Auftragnehmer in Saudi-Arabien und den Vereinigten Arabischen Emiraten Zweikomponenten-Polyurethan für hohe Küstenluftfeuchtigkeit vorschreiben, während Werkstätten in Kenia und Nigeria weiterhin auf Nitrozellulose angewiesen sind, um den täglichen Durchsatz zu maximieren. Propylengebundene Harzkosten stiegen 2024 um 30 %, was die Bruttomargen für Formulierer ohne langfristige Rohstoffverträge unter Druck setzte. Inzwischen verschärften Ägypten, Marokko und Südafrika VOC-Obergrenzen nach dem Vorbild der EU-Richtlinie 2004/42/EG, was das Wachstum wasserbasierter Technologien auf über 3,6 % jährlich beschleunigte, während lösemittelbasierte Volumina in preissensiblen Binnenlandmärkten dominant bleiben.

Wichtigste Erkenntnisse des Berichts

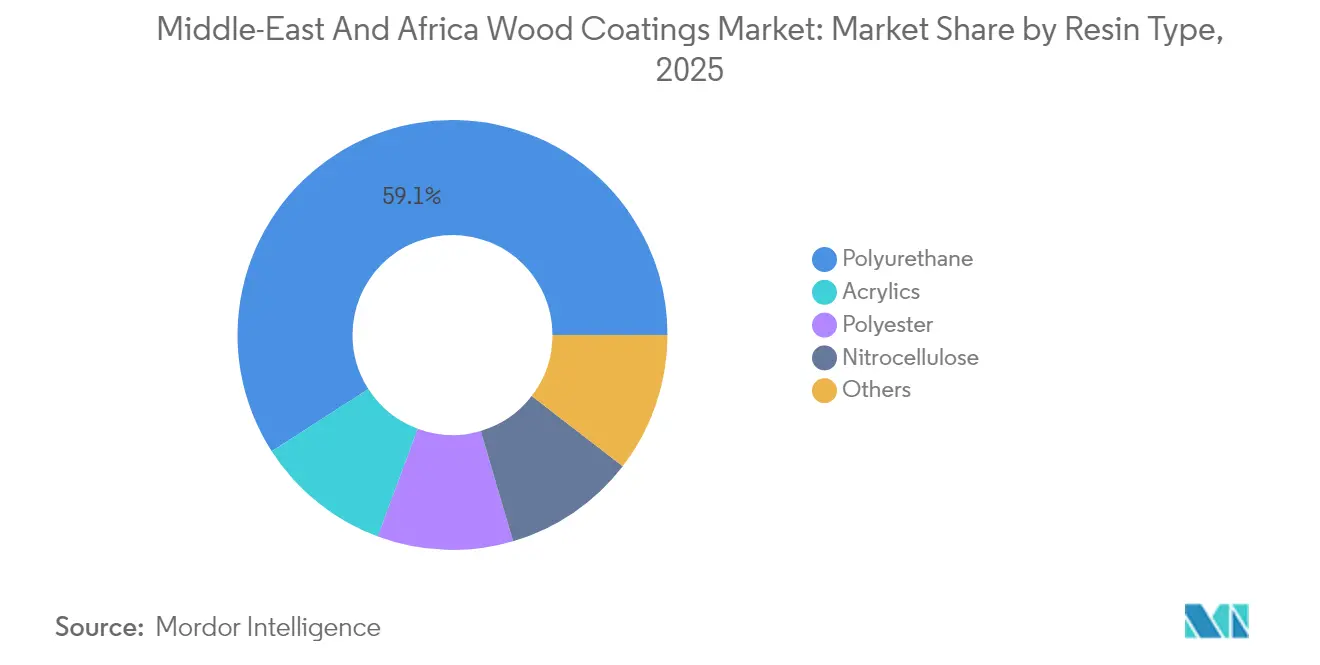

- Nach Harztyp führte Polyurethan den Markt für Holzbeschichtungen im Nahen Osten und Afrika mit einem Anteil von 59,10 % im Jahr 2025 an und soll bis 2031 mit einer CAGR von 2,94 % wachsen.

- Nach Technologie behielten lösemittelbasierte Produkte im Jahr 2025 einen Umsatzanteil von 55,90 %, während wasserbasierte Angebote mit einer CAGR von 3,55 % wachsen sollen – dem schnellsten Wachstum unter allen Technologien.

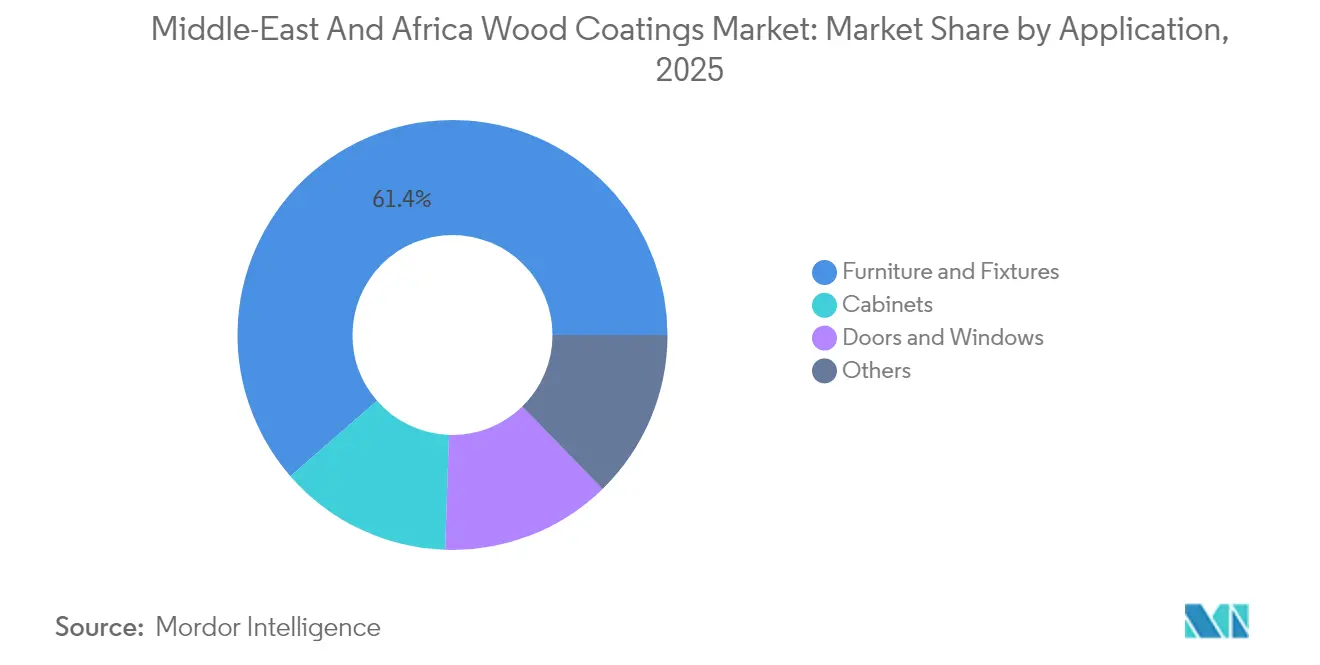

- Nach Anwendung entfielen 61,40 % der Nachfrage im Jahr 2025 auf Möbel und Einrichtungsgegenstände; Schränke wachsen bis 2031 mit einer CAGR von 3,02 %, getrieben durch den Einsatz werkseitig fertiggestellter MDF in Wohntürmen am Golf.

- Nach Geografie hatte Saudi-Arabien im Jahr 2025 einen Anteil von 21,40 % am Markt für Holzbeschichtungen im Nahen Osten und Afrika; die Vereinigten Arabischen Emirate verzeichnen bis 2031 voraussichtlich das schnellste geografische Wachstum mit einer CAGR von 3,15 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Holzbeschichtungen im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Anstieg der Baupipeline im GCC und in Ostafrika | +0.9% | Saudi-Arabien, VAE, Katar, Kenia, Äthiopien | Mittelfristig (2–4 Jahre) |

| Ausbau regionaler Möbelfertigungszentren | +0.7% | Ägypten, Marokko, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verlagerung hin zu wasserbasierten Systemen | +0.5% | Ägypten, Marokko, Südafrika, Übergreifen auf den GCC | Langfristig (≥ 4 Jahre) |

| Tourismus-Megaprojekte mit Bedarf an erstklassigen Holzbeschichtungen | +0.6% | Saudi-Arabien, VAE, Ägypten | Mittelfristig (2–4 Jahre) |

| Aufstieg des Digitaldrucks auf Holzwerkstoffen | +0.3% | Saudi-Arabien, VAE, Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Baupipeline im GCC und in Ostafrika

Staatliche Kapitalaufwendungen gestalten die Nachfrage über verschiedene Gebäudetypen hinweg neu. Der Öffentliche Investitionsfonds Saudi-Arabiens hat 40 Milliarden USD in Projekte gelenkt, die holzintensive Hotelinterieurs priorisieren, was die Ausschreibung von marinegradem Polyurethan vorantreibt, das einer Luftfeuchtigkeit von 90 % standhält. Das erschwingliche Wohnungsbauprogramm Kenias, das die Verwendung lokal gewonnenen Holzes für Tischlerarbeiten vorschreibt, steigerte die Nachfrage nach Innenraumholz. Äthiopische Zolltarife hemmen Importe wasserbasierter Grundierungen, sodass Lösemittellinien trotz des Immobilienbooms in Addis Abeba dominant bleiben. Formulierer betreiben daher duale Produktionslinien, um sowohl hochperformante Golfprojekte als auch kostensensible ostafrikanische Wohnungsbauten zu bedienen.

Ausbau regionaler Möbelfertigungszentren

Marokko exportierte 2024 Möbel im Wert von 358 Millionen USD, angeführt von Werken in Casablanca und Tanger, die Zweikomponenten-Polyurethan eingesetzt haben, um europäische Kratzfestigkeitsstandards zu erfüllen. Kenias Möbelbranche mit einem Wert von 452 Millionen USD kämpft weiterhin mit einem Mangel an ofengetrocknetem Holz; die Ausschussraten bei UV-gehärteten Beschichtungen bleiben hoch und festigen die Dominanz von Nitrozellulose. Die Hersteller in Südafrikas Westkap schwenkten auf Holzwerkstoffe um und reduzierten die Lösemittelemissionen im Einklang mit den Luftqualitätsplänen der Provinz um 35 %. Exportorientierte Zentren verlangen konsistente, konforme Beschichtungen, während kleine Werkstätten in Kenia und Südafrika häufig den Preis über die Leistung stellen.

Regulatorische Verlagerung hin zu wasserbasierten Systemen

Ägypten begrenzte den VOC-Gehalt für Holzlacke ab 2024 auf 250 g/L, wodurch 40 % der Nitrozellulose-Formulierungen nicht mehr konform sind[1]Ägyptisches Umweltministerium, „VOC-Dekret 964/2023”, eeaa.gov.eg. Marokko harmonisierte die Grenzwerte mit der EU-Richtlinie 2004/42/EG, was lokale Formulierer zur Neuformulierung oder zum Import konformer Produkte veranlasste. Südafrika erteilte 2024 14 Compliance-Hinweise an Möbelhersteller, was den Bedarf an Kabinenaufrüstungen beschleunigte, die jeweils 27.000–43.000 USD kosten. GCC-Auftragnehmer streben zunehmend nach LEED-Punkten, was den Bedarf an VOC-armen Materialien indirekt erhöht. Die Akzeptanz bleibt uneinheitlich, da kenianische Betreiber längere Trocknungszeiten ablehnen.

Tourismus-Megaprojekte mit Bedarf an erstklassigen Holzbeschichtungen

Das Red-Sea-Projekt Saudi-Arabiens schreibt UV-inhibiertes Polyurethan für Außenverkleidungen vor, was die Beschichtungskosten pro Quadratmeter um 40 % erhöht. Die Expo City Dubai schreibt werkseitig fertiggestellte Paneele mit UV-gehärteten Decklacken vor, um die Zeitpläne auf 438 Hektar zu komprimieren. Die Nordküstenresorts Ägyptens haben digital bedruckte Paneele eingeführt, um die Lieferzeiten auf 10 Tage zu verkürzen. Das Lusail-Viertel in Katar behielt Nitrozellulose für Heritage-Gitter bei, da wasserbasierte Systeme den erforderlichen Glanzwert nicht erreichen konnten. Premium-Projekte machen 18–20 % des Umsatzes aus, obwohl sie nur 8–10 % des Volumens ausmachen.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Strenge VOC-/REACH-ähnliche Vorschriften | -0.4% | Ägypten, Marokko, Südafrika, Übergreifen auf den GCC | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Petroharz | -0.5% | Global, besonders ausgeprägt in Kenia und Nigeria | Kurzfristig (≤ 2 Jahre) |

| Mangel an ofengetrocknetem Holzangebot | -0.3% | Kenia, Nigeria, Äthiopien, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC-/REACH-ähnliche Vorschriften

Die 250-g/L-Obergrenze Ägyptens disqualifizierte viele Nitrozellulose-Linien und erzwang den Import wasserbasierter Alternativen zu 15–20 % höheren Kosten. Marokko schreibt nun VOC-Deklarationen für Exporte nach Europa vor, was einen Prüfaufwand mit sich bringt, den kleine Werkstätten kaum bewältigen können. Südafrikanische Behörden erteilten 2024 14 Compliance-Hinweise; nicht konforme Anlagen wurden mit Stilllegungsandrohungen konfrontiert. GCC-Projekte fordern zunehmend LEED-konforme VOC-arme Beschichtungen, was die Durchdringung wasserbasierter Produkte von 30 % im Jahr 2022 auf 48 % im Jahr 2024 steigerte. Die Kapitalkosten für Spritzlinienumrüstungen bleiben eine Hürde, sodass viele Werkstätten in Kenia und Nigeria Lösemittelprodukte trotz geringerer Margen beibehalten.

Preisvolatilität bei Petroharz

Die Spotpreise für Propylen stiegen 2024 infolge von Ausfällen bei chinesischen Crackanlagen stark an, was die Kosten für Acryl- und Polyurethansysteme in die Höhe trieb. MDI- und TDI-Preise erhöhten sich um 18–22 % infolge europäischer Kapazitätsengpässe, was Formulierer ohne Lieferverträge stark belastete. Lösemittelkosten schwankten im Gleichschritt mit dem Rohöl zwischen 75–92 USD pro Barrel, doch kleine ostafrikanische Kunden lehnten vierteljährliche Neupreisgestaltungen ab, was das Betriebskapital einengte. Begrenzte Absicherungsliquidität an regionalen Derivatemärkten lässt die meisten Formulierer Preisschwankungen schutzlos ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Dominanz von Polyurethan verankert in Küstenbeständigkeit

Polyurethan erfasste 2025 59,10 % des Marktanteils für Holzbeschichtungen im Nahen Osten und Afrika und wächst bis 2031 mit einer CAGR von 2,94 %. Auftragnehmer in Jeddah, Doha und Dubai schreiben routinemäßig Zweikomponenten-PU für Außentischlerarbeiten vor, wo eine Luftfeuchtigkeit von 90 % zu Delamination führen würde. Polyester, das etwa 10,20 % hält, bleibt in trockenen, im Landesinneren gelegenen Regionen Saudi-Arabiens beliebt, zeigt jedoch Sprödigkeit unter Temperaturwechseln. Nitrozellulose fiel auf 10 %, da die VOC-Obergrenze Ägyptens Exporteure zwang, veraltete Formulierungen aufzugeben. Wasserbasierte Polyurethan-Dispersionen, die unter den Marken Bayhydur und Laromer vermarktet werden, verzeichneten in Nordafrika ein zweistelliges Wachstum, nachdem Händler ihre EU-Konformität hervorgehoben hatten. UV-gehärtete Acrylstoffe expandieren dank Digitaldruck in türkischen und ägyptischen MDF-Werken rasch.

Das Premiumsegment von Polyurethan koexistiert mit einem Wertsegment aus einkomponentigen Acrylstoffen und Restmengen an Nitrozellulose, die den ostafrikanischen Inlandsmöbelmarkt dominieren. Die Bifurkation zwingt Anbieter dazu, parallele Lieferketten zu betreiben. Über den Prognosehorizont hinaus könnte der Anteil von Polyurethan leicht steigen, da sich Tourismus-Projekte am Golf vervielfachen, während Nitrozellulose in exportorientierten Clustern weiter zurückgeht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Systeme holen auf trotz Dominanz lösemittelbasierter Systeme

Lösemittelbasierte Lösungen behielten 2025 55,90 % des Umsatzes, aber wasserbasierte Volumina sollen jährlich um 3,55 % wachsen. Kenia und Nigeria sind weiterhin auf Lösemittelprodukte angewiesen, da Feuchtigkeitskontrollinfrastruktur und zuverlässige Stromversorgung nach wie vor knapp sind. UV-gehärtete Beschichtungen, die für den Digitaldruck unverzichtbar sind, gewinnen an Dynamik in Plattenfabriken, die nun Hotellerieprojekte am Golf beliefern. Pulverbeschichtungen bleiben im Pilotmaßstab, beschränkt auf NEOM-Tests, bei denen VOC-freie Leistung entscheidend ist. Dieser zweigängige Übergang ermöglicht multinationalen Lieferanten, Dual-Cure-Portfolios zu nutzen, während regionale Unternehmen die Lösemittelsubstitution in Exportzentren vorantreiben.

Nach Anwendung: Möbel bleiben Kernsegment, Schränke gewinnen an Bedeutung

Möbel und Einrichtungsgegenstände hielten 61,40 % der Nachfrage im Jahr 2025 und werden bis 2031 mit einer CAGR von 2,90 % wachsen. Allein das ägyptische Zentrum Damietta strebt bis 2026 eine jährliche Kapazität von 1 Million Einheiten an, zentralisiert die Oberflächenbehandlung und reduziert den Beschichtungsabfall um 22 %. Marokkanische Exporteure akzeptieren 15–20 % Kostenaufschläge für PU-Systeme, um EU-Verträge zu behalten. Kenias Mangel an ofengetrocknetem Ausgangsmaterial – mit nur 40 % auf Spezifikation getrocknet – treibt den Rückgriff auf Nitrozellulose für den Durchsatz voran.

Türen und Fenster verzeichnen stetige Zuwächse, da Golfwohntürme vorfertiggestellte Rahmen vorschreiben, während Schränke von werkseitig fertiggestellten MDF-Paneelen profitieren, die die Ausbauzeit bei Hochhäusern in Dubai um 18 % verkürzen. Bodenbeläge, Verkleidungen und Gartenmöbel machen zusammen etwa 12,70 % des Volumens aus, oft mit omanischen und katarischen Formulierungen, die mit Kulturerbe kompatibel sind. Der Anteil von Möbeln könnte leicht sinken, während Schränke im Golfwohnungsbau voranschreiten, doch die Exportdynamik in Ägypten und Marokko sichert seine Dominanz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil Saudi-Arabiens von 21,40 % basiert auf seinem umfangreichen Bauprojektportfolio und Tourismusresorts, die marinegrade Polyurethane erfordern. Die Wohnungsbaupläne der Vision 2030 schreiben werkseitig fertiggestellte Türen für 40 % von 300.000 jährlichen Einheiten vor und festigen die Nachfrage nach hochbeständigen Beschichtungen. Die Vereinigten Arabischen Emirate, die bis 2031 voraussichtlich mit einer Rate von 3,15 % jährlich wachsen, verlassen sich auf die Expo City Dubai und den Saadiyat Cultural District, die beide UV-gehärtete Paneele für Farbgenauigkeit erfordern.

Ägyptens Damietta konsolidiert 400 Werkstätten, verbessert die Just-in-Time-Lieferung für Exportkunden und erhöht die Akzeptanz wasserbasierter Produkte. Marokkos Exporthandel im Wert von 358 Millionen USD setzt das Wachstum von 3,06 % fort, da EU-Käufer die VOC-Konformität prüfen. Das Westkap Südafrikas hat sich auf Holzwerkstoffe umgestellt, die Acryl-Emulsionen akzeptieren, und senkt damit die Lösemittelemissionen. Nigeria und Algerien kämpfen mit Hafen- und Stromengpässen; Lagosser Werkstätten mangelt es an Feuchtigkeitskontrolle, was den Einsatz wasserbasierter Transporte einschränkt, während algerische Sägewerke mit sechswöchigen Holzverzögerungen zu kämpfen haben. Katar schreibt für heritage-konforme Maschrabiyya-Gitter weiterhin Nitrozellulose aufgrund extremer Hitze vor.

Premium-Nachfragekonzentrationen bestehen in Saudi-Arabien, den VAE und Katar, wo grüne Bauziele VOC-arme und UV-gehärtete Systeme begünstigen. Kenia, Nigeria und Äthiopien bleiben preisgetrieben mit lösemittelbasierter Dominanz. Ägypten und Marokko stehen zwischen beiden Welten und exportieren konforme Möbel, während sie heimische Märkte bedienen, die weiterhin Kosteneffizienz anstreben.

Wettbewerbslandschaft

Der Markt für Holzbeschichtungen im Nahen Osten und Afrika ist mäßig konsolidiert, wobei globale Marktführer über exklusive GCC-Händlernetzwerke verfügen, die Ausschreibungsunterstützung und Marinefarbabstimmung garantieren. National Paints in den VAE und Crown Paints in Kenia nutzen heimische Werke, um Zölle zu umgehen und eine 48-Stunden-Lieferung anzubieten, was mit lokalisierten Beschaffungszyklen übereinstimmt. Multinationale Unternehmen betreiben Lösemittel-, wasserbasierte und UV-Linien unter einem Dach, während regionale Herausforderer auf wasserbasierte Formulierungen setzen, die unter dem Preis importierter Marken liegen. Ungenutzte Potenziale liegen in der Integration des Digitaldrucks mit einem schlüsselfertigen Beschichtungsangebot. Durst und Hymmen installierten UV-LED-Tintenstrahlanlagen in türkischen und ägyptischen MDF-Werken; jedoch bietet kein Beschichtungshersteller einen gebündelten Tinte-plus-Decklack-Service an – eine Chance für Dual-Cure-Spezialisten unter durst-group.com. Die Wettbewerbsintensität wird zunehmen, wenn VOC-Vorschriften strenger werden und Exporteure konforme Chemie ohne Kostensteigerungen fordern.

Führende Unternehmen der Branche für Holzbeschichtungen im Nahen Osten und Afrika

Akzo Nobel N.V.

Jotun

PPG Industries Inc.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Crown Paints Kenya führte eine wasserbasierte Produktlinie ein, die der EU-VOC-Richtlinie 2004/42/EG entspricht, um heimischen Herstellern zu helfen, europäische Käufer zu behalten.

- September 2024: Jotun investierte 20 Millionen USD in die Erweiterung der ägyptischen wasserbasierten Kapazität für Damietta-Exporteure.

- Juni 2024: Der Qatar-Arm von Asian Paints fügte Holzbeschichtungslinien mit 10.000 Tonnen pro Jahr hinzu, um GCC-Hotellerieprojekte zu bedienen, die Polyurethan-Dispersionen vorschreiben.

Berichtsumfang für den Markt für Holzbeschichtungen im Nahen Osten und Afrika

| Polyurethan |

| Polyester |

| Nitrozellulose |

| Acrylstoffe |

| Sonstige |

| Wasserbasiert |

| Lösemittelbasiert |

| UV-gehärtet |

| Pulver |

| Möbel und Einrichtungsgegenstände |

| Türen und Fenster |

| Schränke |

| Sonstige |

| Südafrika |

| Ägypten |

| Marokko |

| Nigeria |

| Algerien |

| Kenia |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Iran |

| Rest des Nahen Ostens und Afrikas |

| Nach Harztyp | Polyurethan |

| Polyester | |

| Nitrozellulose | |

| Acrylstoffe | |

| Sonstige | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| UV-gehärtet | |

| Pulver | |

| Nach Anwendung | Möbel und Einrichtungsgegenstände |

| Türen und Fenster | |

| Schränke | |

| Sonstige | |

| Nach Geografie | Südafrika |

| Ägypten | |

| Marokko | |

| Nigeria | |

| Algerien | |

| Kenia | |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Iran | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Holzbeschichtungen im Nahen Osten und Afrika im Jahr 2026?

Der Markt für Holzbeschichtungen im Nahen Osten und Afrika wird auf 416,09 Millionen USD geschätzt, mit einem prognostizierten Wert von 479,22 Millionen USD bis 2031.

Welches Harz führt die Nachfrage in der Region an?

Polyurethan hält mit 59,10 % einen führenden Anteil dank seiner Beständigkeit bei hoher Luftfeuchtigkeit und wächst mit einer CAGR von 2,94 %.

Warum gewinnen wasserbasierte Beschichtungen an Boden?

Ägypten, Marokko und Südafrika haben VOC-Obergrenzen nach dem Vorbild der EU-Vorschriften festgelegt, was wasserbasierte Volumina vorantreibt, obwohl Lösemittelprodukte insgesamt größer bleiben.

Was ist die am schnellsten wachsende Geografie?

Die Vereinigten Arabischen Emirate expandieren bis 2031 mit einer CAGR von 3,15 % auf der Grundlage der Expo City Dubai und anderer Mischnutzungsprojekte.

Wie wirken sich Rohstoffpreise auf die Margen aus?

Die Volatilität von Propylen und Isocyanaten erhöhte die Harzkosten 2024 um bis zu 22 % und belastete Formulierer ohne langfristige Rohstoffverträge.

Welche neue Technologie könnte den Markt disruptieren?

Digitaler Tintenstrahldruck in Verbindung mit UV-gehärteten Decklacken kann den Arbeitsaufwand um 25 % senken und wird bereits in türkischen und ägyptischen MDF-Werken pilotiert.

Seite zuletzt aktualisiert am: