Größe und Marktanteil des Kaffee-Markts im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

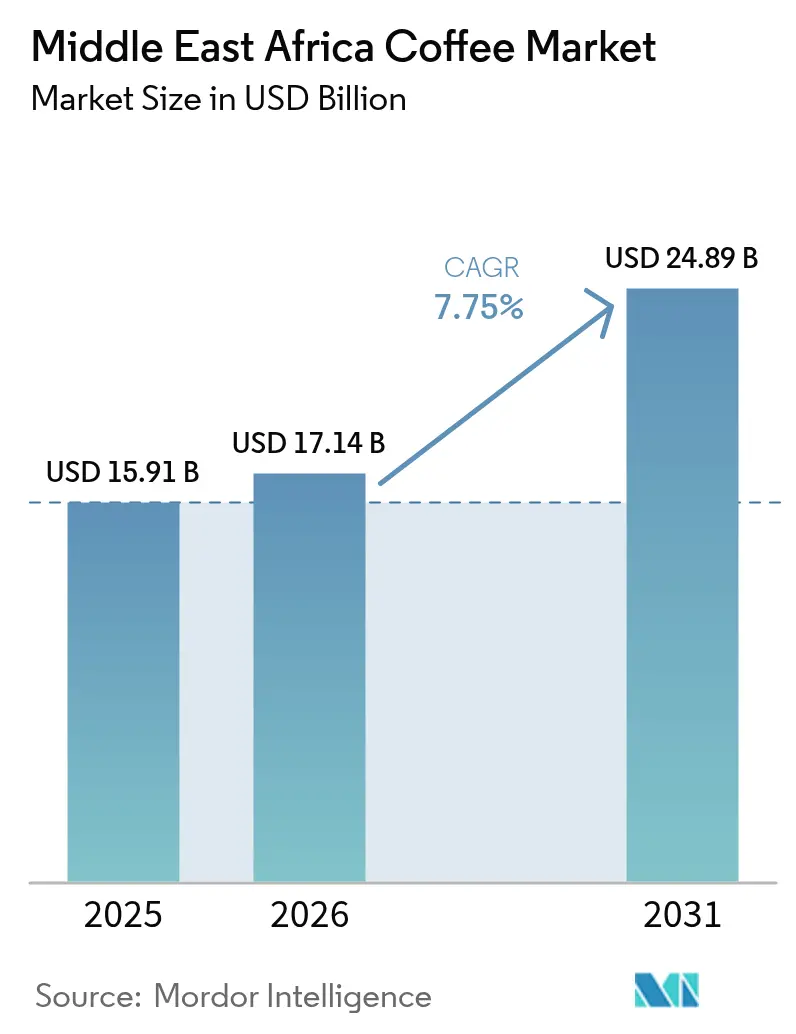

| Marktgröße im Basisjahr (2025) | 15.91 Milliarden US-Dollar |

| Marktgröße (2026) | 17.14 Milliarden US-Dollar |

| Marktgröße (2031) | 24.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kaffee-Markts im Nahen Osten und Afrika von Mordor Intelligence

Die Größe des Kaffeemarkts im Nahen Osten und Afrika wurde im Jahr 2025 auf 15,91 Milliarden USD geschätzt und soll von 17,14 Milliarden USD im Jahr 2026 auf 24,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,75 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch Faktoren wie zunehmende Urbanisierung, höhere verfügbare Einkommen und den wachsenden Trend zum Café-Besuch als Teil alltäglicher sozialer Aktivitäten angetrieben. Globale Kaffeeröster setzen auf Lokalisierung, indem sie Marketingkampagnen in arabischer Sprache starten und Ramadan-spezifische Geschmacksrichtungen einführen, um regionalen Vorlieben gerecht zu werden. Gleichzeitig stärken lokale Akteure ihre Lieferketten, indem sie grüne Kaffeebohnen von wichtigen Produzenten wie Äthiopien und Kenia sichern. Darüber hinaus investieren Regierungen der Golfstaaten in Logistikzentren, um die Lieferzeiten für frisch gerösteten Kaffee zu verkürzen, was die Nachfrage nach Premiumprodukten in einkommensstarken Gebieten unterstützt. Das Wettbewerbsumfeld wird intensiver, da Franchise-Vereinbarungen sich ausweiten und Spezialitätencafés Besucher in Einkaufszentren anziehen, die zuvor internationale Fast-Food-Ketten frequentiert haben.

Wesentliche Erkenntnisse des Berichts

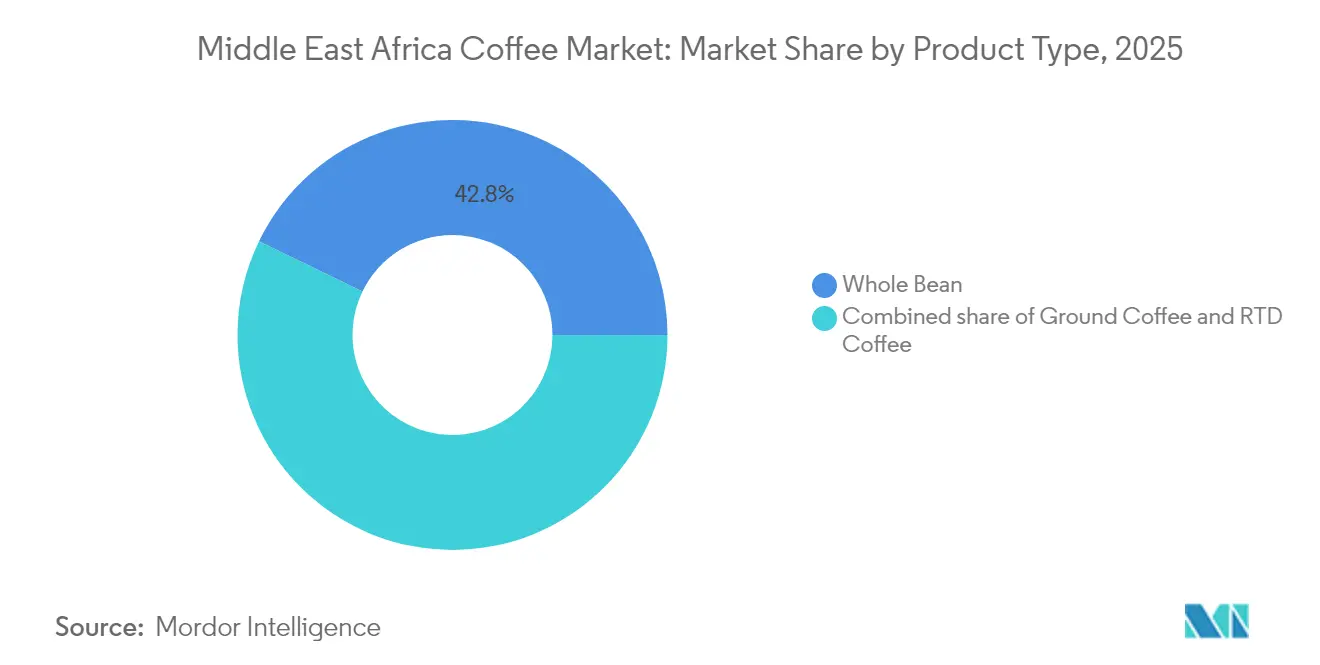

- Nach Produkttyp führte Kaffeebohnen mit einem Anteil von 42,82 % am Kaffee-Markt im Nahen Osten und Afrika im Jahr 2025, während Trinkfertigkaffee auf dem Weg ist, mit einer CAGR von 8,02 % bis 2031 das stärkste Wachstum zu verzeichnen.

- Nach Kategorie entfielen 78,74 % des Umsatzanteils im Jahr 2025 auf konventionelle Formate; Spezialitätenkaffee wird voraussichtlich mit einer CAGR von 9,05 % bis 2031 wachsen.

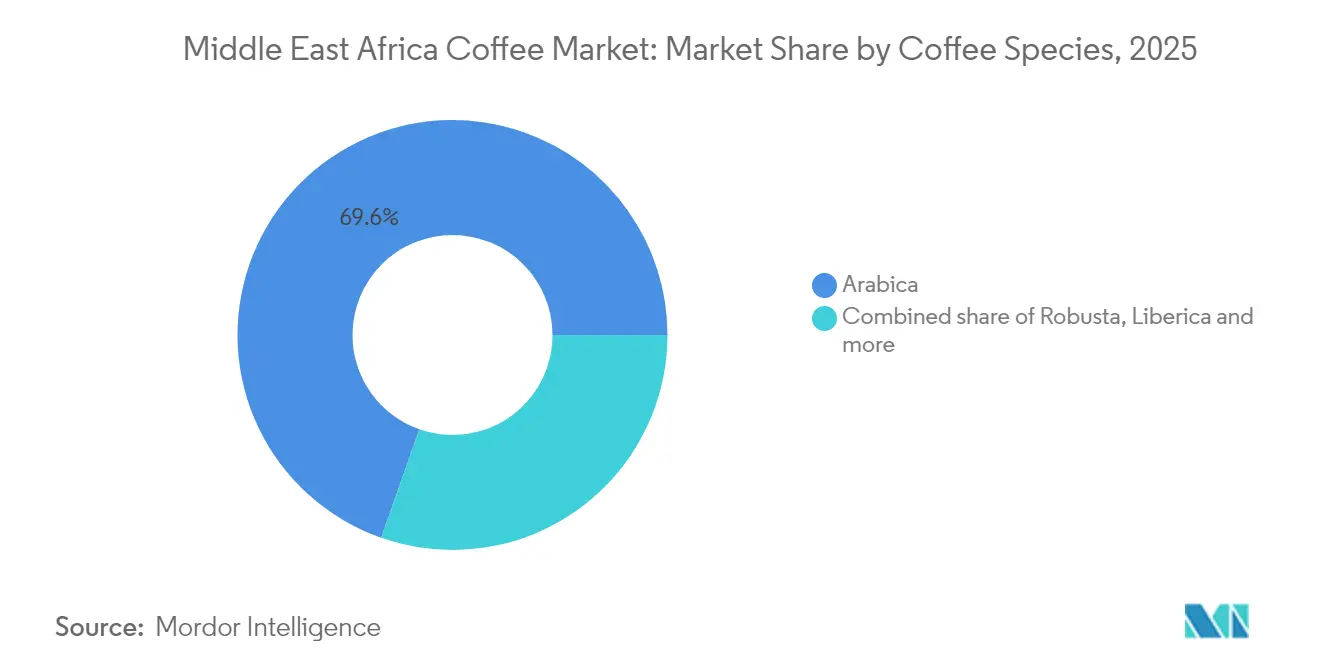

- Nach Kaffeeart dominierte Arabica mit 69,62 % des Volumens im Jahr 2025, während Liberica im gleichen Zeitraum voraussichtlich eine CAGR von 7,86 % verzeichnen wird.

- Nach Vertriebskanal entfielen 68,85 % des Wertes im Jahr 2025 auf den Einzelhandel, während der Außer-Haus-Konsum bis 2031 voraussichtlich mit einer CAGR von 8,78 % wächst, da sich die Ladeneröffnungen beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Kaffee-Markt im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tiefgreifende kulturelle und gesellschaftliche Rolle des Kaffees | +1.5% | Türkei, Saudi-Arabien, Vereinigte Arabische Emirate, Äthiopien | Langfristig (≥ 4 Jahre) |

| Rasche Urbanisierung und veränderte Lebensstile | +1.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Nigeria, Südafrika | Mittelfristig (2–4 Jahre) |

| Expansion der Cafékultur und Spezialitätencafés | +1.1% | Vereinigte Arabische Emirate, Saudi-Arabien, Türkei, Südafrika | Mittelfristig (2–4 Jahre) |

| Premiumisierung und Positionierung nach Einzelursprung | +0.9% | Vereinigte Arabische Emirate, Saudi-Arabien, Kuwait, Türkei | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Kaffeehäuser als Markttreiber | +0.8% | Kernbereich Naher Osten, Übertragungseffekte auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Innovation bei Kaffeebrühverfahren | +0.6% | Global, frühe Akzeptanz in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierung und veränderte Lebensstile

In Saudi-Arabien und den Vereinigten Arabischen Emiraten hat die städtische Bevölkerung die 85-%-Marke überschritten, was zur Entstehung dicht gedrängter Cluster junger, digital versierter Verbraucher geführt hat. Für diese Verbraucher hat sich Kaffee von einem bloßen Getränk zu einem Symbol des sozialen Prestiges gewandelt. Dieser Wandel zeigt sich in der Zunahme von Spezialitätencafés im King Abdullah Financial District in Riad und im Design District in Dubai. Daten der Weltbank zeigen, dass 43 % der ägyptischen Bevölkerung in städtischen Gebieten lebt, was auf einen wachsenden Appetit auf erschwingliche Instant- und trinkfertige Kaffeeoptionen hindeutet, die auf den mobilen Pendler zugeschnitten sind[1]Weltbank, "Daten zur städtischen Bevölkerung.", data.worldbank.org. Ähnliches gilt für Lagos und Abuja in Nigeria, wo die Trends denen ihrer nahöstlichen Pendants spiegeln. Lokale Röster wie Bunna Bet Ethiopia gewinnen an Boden und bedienen sowohl Expatriate-Gemeinschaften als auch die aufstrebende Mittelklasse. Da die Urbanisierung die Mahlzeiten verkürzt, beginnt Kaffee zum Mitnehmen traditionelle Teepausen zu ersetzen. Dieser Wandel hat den Weg für Nestlés Einführung von Nescafé Ready-to-Drink im September 2024 in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Ägypten und dem Irak geebnet – alles unter der eingängigen Kampagne „Bikeifi”. Angesichts steigender Einkommen, weit verbreiteter Smartphone-Nutzung und der Allgegenwart von Liefer-Apps ist klar, dass die Urbanisierung das Volumenwachstum weiter antreiben wird, auch wenn der Pro-Kopf-Verbrauch in den etablierteren Golfmärkten stagniert.

Expansion der Cafékultur und Spezialitätencafés

Die Dritte-Welle-Kaffeekultur hat sich über westliche Städte hinaus ausgebreitet; Dubai, Riad und Istanbul richten heute internationale Barista-Meisterschaften und Kaffeeverkostungsveranstaltungen mit Einzelursprung aus, die regionale Käufer und Röster anziehen. Im Jahr 2024 kündigte Black Sheep Coffee Pläne an, 250 Filialen im Nahen Osten und Afrika zu eröffnen. Diese Filialen werden sich in belebten Einkaufszentren und Geschäftsvierteln befinden und Premium-Espressogetränke sowie Co-Working-Flächen anbieten. Costa Coffee ist eine Partnerschaft mit der saudi-arabischen Jazean Group eingegangen, um 100 Filialen zu eröffnen. Diese Partnerschaft nutzt das Fachwissen von Jazean in den Bereichen Immobilien und kulturelles Know-how, um Bebauungsvorschriften und Anforderungen zur Nationalisierung des Arbeitsmarkts effektiv zu bewältigen. Äthiopiens Spezialitätenkaffeebranche vollzieht einen Wandel vom Rohstoffexport hin zum Aufbau von Einzelhandelsmarken. Das Projekt von Nordic Approach in Yirgacheffe verbindet Kleinbauern direkt mit europäischen Röstern, umgeht die Äthiopische Rohstoffbörse und stellt sicher, dass Bauern höhere Prämien erhalten, die zuvor an Zwischenhändler gingen. Der Trend, dass Cafés als Arbeitsräume dienen – angetrieben durch Remote-Work-Regelungen –, verlängert die Verweildauer der Kunden und erhöht die Wiederbesuchsrate. Diese Entwicklung unterstützt höhere Mietpreise und zieht institutionelle Investoren an, was ein starkes Vertrauen in das Wachstumspotenzial des Sektors widerspiegelt.

Premiumisierung und Positionierung nach Einzelursprung

Wohlhabende Verbraucher in den Staaten des Golfkooperationsrats sind bereit, das 3- bis 5-Fache des Rohstoffpreises für rückverfolgbare Einzelursprungspartien zu zahlen, die Erzählungen über Terroir und das Wohlergehen der Landwirte tragen. Diese Bereitschaft verändert die Beschaffungsstrategien; Röster umgehen traditionelle Exporteure, um direkt mit Kooperativen in den äthiopischen Regionen Sidamo und Yirgacheffe zusammenzuarbeiten. Lavazzas Einführung des Tibali-Brühsystems im Jahr 2024, das für Premium-Kaffeebohnenkaffee konzipiert wurde, zielt mit barista-qualitätsmäßiger Extraktion für Heim- und Kleinbüroumgebungen auf dieses Segment ab. Kenias Landwirtschafts- und Lebensmittelbehörde (Agriculture and Food Authority) reformierte ihr Auktionssystem im Jahr 2024, um Direktverkäufe zu ermöglichen, wodurch Spezialitätenkäufer AA- und Peaberry-Qualitäten ohne Aufschläge durch Zwischenhändler sichern können – ein Schritt, der die Erzeugerpreise schätzungsweise um 15 % anhob[2]Landwirtschafts- und Lebensmittelbehörde Kenia (Agriculture and Food Authority Kenya), "Reform des kenianischen Kaffeeauktionssystems." agricultureauthority.go.ke. Saudi-Arabiens DMCC-Kaffeezentrums, das im Jahr 2024 seine Lager- und Klassifizierungsanlagen erweiterte, positioniert Dubai als Umschlagsplatz für afrikanische Spezialitätenpartien, die für asiatische und europäische Märkte bestimmt sind, und sichert sich Logistik- und Mischmargen, die bisher europäischen Häfen zuflossen.

Wachstum der Kaffeehäuser als Markttreiber

Im Februar 2025 kündigte Starbucks Pläne an, in den nächsten fünf Jahren 500 neue Filialen im Nahen Osten zu eröffnen. Dies stellt die größte Expansion einer einzelnen Marke in der Region dar, übertrifft frühere Bemühungen und spiegelt das Vertrauen des Unternehmens in die wachsende Nachfrage wider. Starbucks ist in der Region über die Alshaya Group tätig, die derzeit über 1.300 Filialen betreibt. Alshaya hat sich erfolgreich an lokale Vorlieben angepasst, indem es beispielsweise dattelgeschmackshaltige Latte-Macchiato während des Ramadans anbietet und in konservativen Märkten geschlechtergetrennte Sitzgelegenheiten bereitstellt. Auch regionale Wettbewerber bauen ihre Präsenz aus. Im Februar 2024 unterzeichnete die Saudi Coffee Company, die im Besitz des Public Investment Fund ist, neun Vereinbarungen zur Sicherung der Kaffeeversorgung, zur Verbesserung der Röstanlagen und zur Eröffnung von Markengeschäften, um mit internationalen Ketten zu konkurrieren. Die steigende Zahl an Kaffeehäusern beeinflusst soziale Gewohnheiten. Mehr Filialen fördern den Kaffeekonsum bei Gruppen wie Frauen und jüngeren Menschen, die Cafés nun als akzeptable Orte zur Geselligkeit betrachten. Franchising senkt auch die Einstiegshürden für lokale Unternehmer. Inspire Brands und Caffè Nero suchen in Ägypten, Marokko und Nigeria nach Master-Franchisenehmern, mit dem Ziel, durch frühzeitigen Markteintritt einen Vorteil zu erzielen, während Infrastruktur und Verbraucheraufmerksamkeit zunehmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsgetränke und funktionelle Getränke | -0.7% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Türkei | Mittelfristig (2–4 Jahre) |

| Engpässe in Lieferkette und Logistik | -0.5% | Äthiopien, Uganda, Tansania, Kenia | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken hinsichtlich Koffein und Zucker | -0.4% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Schädliche Umweltauswirkungen von Kaffeekapseln und -pods | -0.3% | Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich Koffein und Zucker

Kampagnen zur öffentlichen Gesundheit im Nahen Osten treiben Veränderungen bei zuckergesüßten Getränken voran. Das Büro der Weltgesundheitsorganisation für den östlichen Mittelmeerraum berichtet, dass 4 von 8 Ländern in der Region, darunter Saudi-Arabien, Steuern auf diese Getränke eingeführt haben. Die Steuer in Saudi-Arabien reduzierte den Konsum um 19 %. Um Vorschriften einzuhalten und gesundheitsbewusste Verbraucher anzusprechen, reformulieren Marken ihre Produkte. Beispielsweise enthält Nestlés Nescafé-Ready-to-Drink-Reihe, die im September 2024 eingeführt wurde, nun zuckerreduzierte Optionen. Der Koffeingehalt steht ebenfalls unter Beobachtung, insbesondere bei schwangeren Frauen und Jugendlichen, was Einzelhändler in den Vereinigten Arabischen Emiraten und Kuwait dazu veranlasst hat, Hinweisschilder auf koffeinhaltigen Produkten anzubringen. Funktionelle Getränke wie Matcha-Latte und Kurkuma-Tees gewinnen an Beliebtheit und verdrängen Kaffee in Premium-Supermarktregalen, da Verbraucher Gesundheitsvorteile suchen. Auch koffeinfreie und halbkoffeinhaltige Optionen wachsen; Entkoffeinierter Kaffee macht in Golfmärkten mittlerweile 5 % bis 8 % des Spezialitätenkaffeeverkaufs aus, gegenüber vernachlässigbaren Werten vor drei Jahren. Strengere Kennzeichnungsvorschriften und Botschaften der öffentlichen Gesundheit werden voraussichtlich Kaffeemarken dazu bringen, mehr in Reformulierung und Verbraucheraufklärung zu investieren, um ihren Marktanteil zu halten.

Schädliche Umweltauswirkungen von Kaffeekapseln und -pods

Einzel-Servier-Kaffeekapseln und -pods erzeugen erhebliche Mengen an Plastik- und Aluminiumabfall, die kommunale Systeme im Nahen Osten und Afrika kaum bewältigen können. Recyclingquoten in Ländern wie den Vereinigten Arabischen Emiraten und Südafrika liegen häufig unter 10 %, was Diskussionen über erweiterte Herstellerverantwortungssysteme auslöst. Marken wie Nespresso und Lavazza haben in einigen Märkten Rücknahmeprogramme eingeführt, doch die Beteiligung bleibt aufgrund logistischer Herausforderungen und Gleichgültigkeit der Verbraucher gering. Die Kreislaufwirtschaftsstandards der Europäischen Union beeinflussen die Region, da multinationale Marken kompostierbare oder recycelbare Kapseldesigns einführen, um Lieferketten zu vereinfachen. Der Bericht des US-Bundesstaates Washington über kompostierbare Produkte aus dem Jahr 2024 hat ebenfalls globale Standards beeinflusst und Marken dazu veranlasst, sich auf strengere Vorschriften vorzubereiten. Jüngere Verbraucher in städtischen Golfmärkten äußern sich zunehmend laut zu Nachhaltigkeitsthemen; Social-Media-Kampagnen kritisieren Kapselabfälle. Dies hat einige Cafés dazu veranlasst, kapselbasierte Maschinen durch traditionelle Espressogeräte zu ersetzen. Der Wandel eröffnet Chancen für wiederverwendbare Kapseln und Kaffeebohnenformate, die Spezialitätenröster als umweltfreundlich und hochwertig vermarkten. Die Zukunft hängt davon ab, ob Regierungen Pfandsysteme oder Verbote durchsetzen und ob Marken die Recyclinginfrastruktur ausbauen können, um mit dem Wachstum des Kapselverkaufs Schritt zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kaffeebohnen verankern die Tradition, trinkfertiger Kaffee erschließt Convenience

Im Jahr 2025 hielt Kaffeebohnen mit 42,82 % einen führenden Marktanteil, angetrieben durch das traditionelle Cezve-Brühverfahren in der Türkei und die Nachfrage in den Vereinigten Arabischen Emiraten nach Premium-Einzelursprungsbohnen. Spezialitätenröster wie RAW Coffee Company und Ludlow Coffee Group bedienen Verbraucher in den Vereinigten Arabischen Emiraten, die bereit sind, 20 bis 40 USD pro Kilogramm für rückverfolgbare äthiopische und kenianische Bohnen zu zahlen. Lavazzas Einführung des Tibali-Brühsystems im Jahr 2024, das für die Extraktion von Kaffeebohnen konzipiert wurde, unterstreicht seinen Reiz für wohlhabende Verbraucher, die Geschmackskomplexität schätzen. Der jährliche Pro-Kopf-Kaffeekonsum in der Türkei, derzeit 1 bis 1,2 Kilogramm, soll sich bis 2030 auf 2 Kilogramm verdoppeln, angetrieben von jüngeren Verbrauchern, die Espresso-basierte Getränke erkunden. Während Urbanisierung und Zeitdruck Präferenzen in Richtung vorgemahlenen und Instantkaffee verschieben könnten, sichert die Verbindung von Kaffeebohnen mit Authentizität eine treue Kundenbasis.

Trinkfertiger Kaffee (Ready-to-Drink) soll bis 2031 mit einer CAGR von 8,02 % wachsen – der höchsten unter allen Produkttypen –, da Millennials in Saudi-Arabien, Ägypten und den Vereinigten Arabischen Emiraten bequeme Formate zum Mitnehmen annehmen. Gemahlener Kaffee, Instantkaffee sowie Kaffeekapseln und -pods nehmen eine mittlere Position ein. Instantkaffee profitiert von seiner Erschwinglichkeit und langen Haltbarkeit in preissensiblen Märkten wie Ägypten und Nigeria, während Kaffeekapseln und -pods mit Umweltbedenken und begrenzter Gerätedurchdringung außerhalb der Golfkooperationsratsstaaten konfrontiert sind. Nescafés Markteinführung von Espresso-Konzentrat im Mai 2024, einem Flüssigformat für den Außer-Haus-Bereich, adressiert den Fachkräftemangel in Cafés und Restaurants. Das Wachstum von trinkfertigem Kaffee hängt vom Ausbau der Kühlketteninfrastruktur in Nord- und Sub-Sahara-Afrika sowie von der Bewältigung von Zuckersteuervorschriften ohne Abstriche bei Geschmack oder Margen ab.

Nach Kategorie: Konventioneller Kaffee dominiert, Spezialitätenkaffee legt stark zu

Im Jahr 2025 entfiel auf konventionellen Kaffee ein Marktanteil von 78,74 %, getrieben durch die Beliebtheit von Massenmarkt-Instant- und gemahlenem Kaffee. Diese Produkte bedienen preissensible Haushalte in Ländern wie Ägypten, Nigeria, Marokko und dem ländlichen Teil der Türkei. Marken wie Nescafé, Jacobs und lokale Wettbewerber nutzen Skaleneffekte, um 100-Gramm-Gläser zu einem erschwinglichen Preis zwischen 2 und 3 USD anzubieten. Diese Preisstrategie positioniert Kaffee als zugängliche Alltagsnotwendigkeit und nicht als Premiumprodukt. Die starke Stellung des Segments wird zusätzlich durch die institutionelle Nachfrage aus Hotels, Restaurants und Büros gestützt, wo Kosteneffizienz und Konsistenz Vorrang vor Faktoren wie Herkunft oder Qualitätspunkten haben. Das Wachstum dieses Segments verlangsamt sich jedoch, da städtische Verbraucher zunehmend auf Spezialitätenkaffeeoptionen umsteigen und jüngere Generationen sich von den Instantkaffeepräferenzen älterer Bevölkerungsgruppen abwenden.

Spezialitätenkaffee soll bis 2031 mit einer robusten CAGR von 9,05 % wachsen und ist damit die am schnellsten wachsende Kategorie. Dieses Wachstum wird durch die Expansion von Dritte-Welle-Kaffeeröstereien in Städten wie Riad, Dubai, Istanbul und Johannesburg angetrieben. Diese Röster konzentrieren sich auf Direkthandelskaffee aus Äthiopien und Kenia, der Aufschläge von 200 % bis 400 % gegenüber Standard-Rohstoffkaffee erzielt. Der Einzelhandelssektor passt sich ebenfalls diesem Trend an, wobei Hypermärkte in den Vereinigten Arabischen Emiraten ganze Gänge Einzelursprungskaffeeprodukten widmen. Darüber hinaus hat Saudi-Arabiens DMCC-Kaffeezentrum seine Klassifizierungs- und Lageranlagen im Jahr 2024 erweitert mit dem Ziel, Dubai als wichtigen Umschlagplatz für afrikanischen Spezialitätenkaffee zu etablieren. Das zukünftige Wachstum dieser Kategorie wird davon abhängen, ob Röster skalierbare Rückverfolgbarkeitssysteme implementieren können, die den Verbrauchererwartungen entsprechen, und ob die verfügbaren Einkommen in den Golfmärkten angesichts schwankender Ölpreise widerstandsfähig bleiben.

Nach Kaffeeart: Arabica führt, Liberica tritt hervor

Im Jahr 2025 führte Arabica-Kaffee den Markt mit einem Anteil von 69,62 % an, angetrieben durch seine Dominanz bei äthiopischen und kenianischen Exporten sowie seine Beliebtheit bei Golfverbrauchern, die seinen milden, weniger bitteren Geschmack bevorzugen. Äthiopiens Ernte 2024/25 wird auf 8,5 Millionen Säcke geschätzt, vorwiegend Arabica. Eine im April 2024 eingeführte neue Regelung erlaubt direkte ausländische Käufe und soll voraussichtlich Premiumpartien an nahöstliche Röster lenken, die nach einzigartigen Angeboten suchen. Ebenso haben Kenias Auktionsreformen von 2024, die Direktverkäufe ermöglichen, die Position von Arabica gestärkt, indem sie Käufern ermöglichen, hochwertige Qualitäten zu besseren Preisen zu sichern. Arabicas Anteil dürfte aufgrund starker Verbraucherpräferenzen und der Nähe zu ostafrikanischen Ursprüngen stabil bleiben. Jedoch machen Robustas Erschwinglichkeit und höherer Koffeingehalt ihn in Instantkaffeemischungen und kostenempfindlichen Märkten wettbewerbsfähig.

Liberica-Kaffee soll bis 2031 mit einer CAGR von 7,86 % wachsen – die höchste unter allen Kaffeearten. Sein säurearmes, fruchtiges Profil spricht gesundheitsbewusste Verbraucher an, die nach Alternativen zu koffeinhaltigen Optionen suchen. Obwohl hauptsächlich auf den Philippinen und in Malaysia angebaut, werden Versuche in Uganda und Tansania durchgeführt, um sein Potenzial in afrikanischen Böden zu erkunden, was die Importabhängigkeit verringern könnte. Spezialitätencafés in Dubai und Riad führen Liberica-Einzelursprung-Pour-over-Kaffees ein und positionieren ihn als erstklassige, exotische Wahl für abenteuerlustige Verbraucher. Robusta, bevorzugt wegen seiner Löslichkeit und Kostenvorteile, bleibt in der Instantkaffeeproduktion dominant. Ugandas Robusta-Ernte 2024/25 wird auf 6,87 Millionen Säcke geschätzt, die größtenteils für europäische und asiatische Instantkaffeehersteller bestimmt sind. Der Markt spiegelt ein Gleichgewicht zwischen Robustas hohem Ertrag und Widerstandsfähigkeit und der wachsenden Nachfrage nach Premium-Arabica und Nischenarten wie Liberica wider.

Nach Vertriebskanal: Außer-Haus-Handel hält seinen Anteil, Außer-Haus-Konsum beschleunigt sich

Im Jahr 2025 sicherten sich Außer-Haus-Handels-Kanäle (Off-Trade) einen Marktanteil von 68,85 %, angetrieben durch Supermärkte, Hypermärkte und Convenience Stores. Diese Einkaufsstätten, bekannt für ihre vielfältige Auswahl und wettbewerbsfähige Preisgestaltung, haben sich zu den bevorzugten Anlaufstellen für Instant- und gemahlenen Kaffee entwickelt. In der Golfregion führen Carrefour, Lulu Hypermarket und Spinneys das Feld an. Sie nutzen geschickt Eigenmarkenprodukte, um Preise anzubieten, die Markenprodukte unterbieten, und sprechen damit preisbewusste Käufer an. Gleichzeitig gewinnt der Online-Einzelhandel erheblich an Boden, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien. Plattformen wie Noon und Amazon.ae verkaufen nicht nur Produkte; sie führen Abonnementmodelle ein, sichern damit stabile Umsatzströme und ermöglichen es Marken, die traditionellen Herausforderungen bei Regalplatzverhandlungen zu umgehen. Spezialgeschäfte, von Boutique-Röstern bis hin zu Feinkostläden, erschließen den Premiummarkt. Ihr Anteil am Außer-Haus-Handelssegment ist derzeit noch bescheiden, befindet sich jedoch auf einem Aufwärtspfad, da Verbraucher kuratierte Sortimente und Transparenz über Produktherkunft zunehmend schätzen. Andere Außer-Haus-Handelsoptionen wie Tankstellen, Kioske und Automaten bieten schnelle Kaufmöglichkeiten für trinkfertige und Einzelportionsformate. Ihr Gesamtbeitrag bleibt jedoch begrenzt und konzentriert sich hauptsächlich auf belebte städtische Gebiete.

Prognosen zufolge werden Außer-Haus-Konsum-Kanäle (On-Trade) bis 2031 mit einer CAGR von 8,78 % wachsen und damit das erwartete Wachstum des Außer-Haus-Handels von 7,32 % übertreffen, dank der zunehmenden Beliebtheit von erlebnisorientierten Einkaufserlebnissen und Cafékultur. In einem strategischen Schritt hat Costa Coffee eine Partnerschaft mit der saudi-arabischen Jazean Group geschlossen mit dem Ziel, 100 Filialen zu betreiben. Diese Zusammenarbeit nutzt lokale Immobilienkenntnisse und kulturelle Feinheiten, um Bebauungsvorschriften und Anforderungen zur Nationalisierung des Arbeitsmarkts reibungslos zu navigieren. Black Sheep Coffee stellte 2024 seinen ehrgeizigen Plan vor, 250 Filialen im Nahen Osten und Afrika zu eröffnen. Der Fokus liegt auf belebten Einkaufszentren und geschäftigen Geschäftsvierteln mit Premium-Espressogetränken und Co-Working-Flächen. Die Expansion des Außer-Haus-Konsum-Kanals wird zusätzlich durch Hotels, Restaurants und Betriebskantinen gestärkt. Diese Betriebe upgraden nicht nur ihre Ausstattung, sondern verfeinern auch ihre Speisekarten, um gestiegenen Qualitätsanforderungen gerecht zu werden. Ein Zeichen dieses Trends ist Nescafés Einführung von Espresso-Konzentrat im Mai 2024, das speziell für dieses Segment konzipiert wurde und barista-qualitätsmäßige Extraktion bei reduziertem Arbeitseinsatz verspricht. Die Zukunft dieses Kanals hängt jedoch von mehreren Faktoren ab: Immobilienkosten, Verfügbarkeit von Arbeitskräften und der Fähigkeit der Café-Betreiber, in einer Zeit normalisierter Fernarbeit und verstärkter Kontrolle über Ermessensausgaben Besucherströme aufrechtzuerhalten.

Geografische Analyse

Die Vereinigten Arabischen Emirate und Saudi-Arabien dominieren den Kaffeekonsum im Nahen Osten, angetrieben durch hohe Einkommen, Expatriates mit täglichen Kaffeegewohnheiten und staatliche Diversifizierungsbemühungen im Bereich Gastgewerbe und Einzelhandel. Der Kaffeemarkt der Vereinigten Arabischen Emirate setzt auf Premiumangebote; Dubais Spezialitätencafés rivalisieren mit europäischen Städten. In Saudi-Arabien treibt Vision 2030 das Caféwachstum voran, was durch die Partnerschaft von Costa Coffee mit der Jazean Group zur Eröffnung von 100 Filialen und durch die neun Vereinbarungen der Saudi Coffee Company im Februar 2024 unterstrichen wird. Diese Initiativen zielen darauf ab, die Margen der lokalen Wertschöpfungskette zu steigern und die Importabhängigkeit zu verringern. In der Türkei bleibt der traditionelle türkische Kaffee in ländlichen Gebieten und bei älteren Bevölkerungsgruppen beliebt, während städtische Millennials in Städten wie Istanbul, Ankara und Izmir zunehmend Espresso-basierte Getränke bevorzugen. Die strategische Lage der Türkei macht sie auch zu einem wichtigen Umschlagsplatz für Instantkaffee nach Zentralasien.

Südafrika führt die afrikanische Region südlich der Sahara beim Kaffeekonsum an, gestützt durch eine starke Einzelhandelsinfrastruktur, eine wachsende Mittelklasse und eine in der europäischen Kolonialgeschichte verwurzelte Kaffeekultur. Johannesburg und Kapstadt verfügen über florierende Spezialitätscafé-Szenen, und lokale Röster beziehen Kaffee aus Sambia und Malawi, um die Abhängigkeit von ostafrikanischen Importen zu verringern. In Nordafrika sind Ägypten und Marokko die größten Märkte, in denen Instant- und gemahlener Kaffee aufgrund der Preissensibilität dominieren. Ägyptens städtische Bevölkerung, die bis 2030 voraussichtlich 60 Millionen erreichen wird, treibt die Nachfrage nach trinkfertigen und Einzelportionsprodukten an. Äthiopien und Kenia, bedeutende Kaffeeproduzenten, entwickeln sich ebenfalls zu Verbrauchern. Äthiopiens Regelungsänderung vom April 2024, die direkte ausländische Käufe erlaubt, zielt darauf ab, mehr Spezialitätenkaffee lokal zu halten, während Kenias Auktionsreformen die Erzeugerpreise erhöhen und Kleinstbauern Investitionen in die Verarbeitung ermöglichen.

Andere Märkte im Nahen Osten und Afrika, darunter Algerien, Tunesien, Kuwait, Bahrain, Oman, Uganda, Tansania und Ghana, zeigen unterschiedliche Kaffeekonsummuster. Algerien und Tunesien verfügen über von der französischen Kultur inspirierte Cafétraditionen, sehen sich jedoch mit Devisenengpässen konfrontiert, die Premium-Importe einschränken. Kuwait, Bahrain und Oman folgen den Trends der Vereinigten Arabischen Emirate und Saudi-Arabiens in kleinerem Maßstab, angetrieben durch Expatriates und internationale Café-Franchises. Uganda und Tansania konzentrieren sich auf die Produktion; Ugandas Robusta-Ernte 2024/25 wird auf 6,87 Millionen Säcke geschätzt, die größtenteils nach Europa und Asien für die Instantkaffeeherstellung exportiert werden. Urbanisierung steigert jedoch den heimischen Konsum, wobei lokale Röster preiswerteren gemahlenen Kaffee für mittlere Einkommensgruppen anbieten. Die EU-Verordnung zur Entwaldung 2024 (EU Deforestation Regulation) drängt ugandische und tansanische Exporteure dazu, Rückverfolgbarkeitssysteme einzuführen, was die Kosten für Kleinbauern erhöht und möglicherweise die Lieferung auf weniger regulierte Märkte im Nahen Osten und Asien verlagert.

Wettbewerbslandschaft

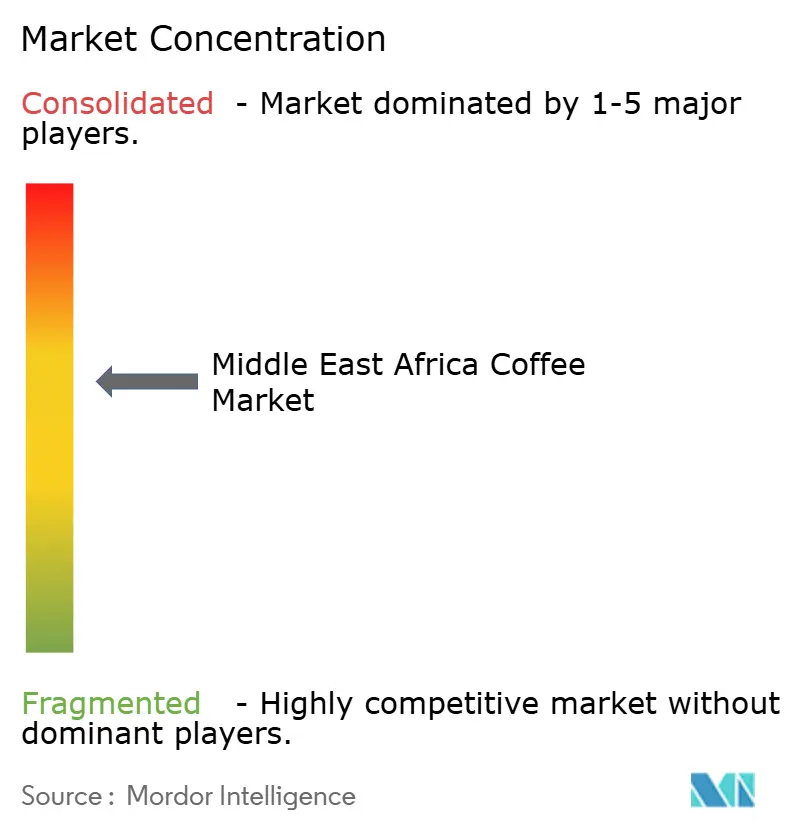

Der Kaffee-Markt im Nahen Osten und Afrika ist mäßig konsolidiert, wobei globale Marken und starke regionale Röster den Wettbewerb in wichtigen Bereichen prägen. Multinationale Unternehmen nutzen ihre Größe, Beschaffungsnetzwerke und Premium-Positionierung, um ihre Sichtbarkeit im modernen Einzelhandel zu erhalten. Zu den wichtigsten Marktteilnehmern zählen Nestlé SA, JDE Peet's N.V., Starbucks Corporation, Luigi Lavazza S.p.A. und Strauss Group Ltd. Regionale Akteure hingegen konzentrieren sich auf lokale Geschmäcker und flexible Preisgestaltung, um im traditionellen Handel Kundentreue aufzubauen. Während Spezialitätencafés und Mikroröster für Vielfalt sorgen, bleibt ihr Marktanteil im Vergleich zu größeren Akteuren gering. In Ostafrika hilft die vertikale Integration in Lieferketten Produzenten und Exporteuren, Qualitätskontrolle und Rückverfolgbarkeit zu verbessern.

Nordafrika und die Märkte südlich der Sahara bieten Wachstumschancen, da der Pro-Kopf-Kaffeekonsum noch unter 1 Kilogramm jährlich liegt. Marken, die Herausforderungen wie Währungsschwankungen, Einfuhrzölle und fragmentierte Vertriebsnetze bewältigen können, könnten einen First-Mover-Vorteil erlangen. Technologie spielt eine immer größere Rolle, insbesondere bei der Rückverfolgbarkeit in der Lieferkette. So hat JDE Peet's beispielsweise Blockchain-Pilotprojekte eingeführt, um Kaffeeherkunft zu verifizieren und die EU-Entwaldungsverordnung zu erfüllen. Kleineren Röstern fehlen solche Kapazitäten, was zu einer Verschiebung des Marktanteils hin zu regelkonformen Unternehmen führen könnte.

Auch neue Marktteilnehmer treten in den Markt ein. Die Saudi Coffee Company, unterstützt durch den Public Investment Fund, unterzeichnete im Februar 2024 neun Partnerschaftsvereinbarungen, um die Versorgung zu sichern und die inländische Röstkapazität auszubauen. Dies positioniert das Unternehmen als vertikal integrierten Wettbewerber zu globalen Marken. Darüber hinaus umgehen äthiopische und kenianische Kooperativen traditionelle Exporteure, indem sie direkt mit Golfröstereien zusammenarbeiten. Politische Änderungen, die direkten ausländischen Einkauf ermöglichen, sowie Reformen des Auktionssystems begünstigen diesen Wandel, der etablierte Händler herausfordert und Chancen für Röster schafft, die bereit sind, in direkte Beziehungen zu Produzenten zu investieren.

Marktführer in der Kaffeebranche im Nahen Osten und Afrika

Nestlé SA

JDE Peet's N.V.

Starbucks Corporation

Luigi Lavazza S.p.A.

Strauss Group Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Douwe Egberts führte seine D.E. Excellent-Kapselreihe in Südafrika ein und zielte damit auf die wachsende Nachfrage nach hochwertigen Kaffeeerlebnissen zu Hause ab. Laut dem Unternehmen unterstreicht diese Produkteinführung die Weiterentwicklung des Marktes und die Reaktionsfähigkeit der Hersteller auf Verbraucherpräferenzen.

- September 2024: Juan Valdez, eine bekannte kolumbianische Kaffeemarke, eröffnete eine neue Filiale im Kızılay-Viertel von Ankara und feierte den Anlass mit einem besonderen Ereignis. Dies verdeutlicht, wie führende Kaffeeunternehmen Eröffnungen von Flaggschiff-Filialen und erlebnisorientiertes Marketing nutzen, um das Interesse der Verbraucher zu wecken.

- August 2024: Barns Café eröffnete seinen ersten Standort in Ägypten im City Stars Mall in Kairo. Das Café bietet eine breite Palette von Barns' Signature-Brews und sorgfältig zubereiteten Getränken mit dem Ziel, Besuchern ein Premium-Kaffeeerlebnis zu bieten.

- Juli 2024: Tucano Coffee aus Moldawien eröffnete seinen ersten türkischen Standort im Einkaufszentrum Tuzla Port in Istanbul und unterstrich damit den Reiz des städtischen Kaffeemarkts in der Türkei sowie die steigende Nachfrage nach vielfältigen, global inspirierten Café-Erlebnissen.

Berichtsumfang des Kaffee-Markts im Nahen Osten und Afrika

Cold Brew Coffee und Eiskaffee sind als Segmente nach Softdrink-Typ abgedeckt. Aseptische Verpackungen, Glasflaschen, Metalldosen und PET-Flaschen sind als Segmente nach Verpackungstyp abgedeckt. Außer-Haus-Handel und Außer-Haus-Konsum sind als Segmente nach Vertriebskanal abgedeckt. Katar, Saudi-Arabien und die Vereinigten Arabischen Emirate sind als Segmente nach Land abgedeckt.| Kaffeebohnen |

| Gemahlener Kaffee |

| Instantkaffee |

| Kaffeekapseln und -pods |

| Trinkfertiger Kaffee (RTD) |

| Konventioneller Kaffee |

| Spezialitätenkaffee |

| Arabica |

| Robusta |

| Liberica |

| Sonstige |

| Außer-Haus-Konsum (On-Trade) | |

| Außer-Haus-Handel (Off-Trade) | Supermärkte/Hypermärkte |

| Convenience Stores / Lebensmittelgeschäfte | |

| Spezialgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Außer-Haus-Handels-Kanäle |

| Vereinigte Arabische Emirate |

| Südafrika |

| Saudi-Arabien |

| Nigeria |

| Ägypten |

| Marokko |

| Türkei |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Kaffeebohnen | |

| Gemahlener Kaffee | ||

| Instantkaffee | ||

| Kaffeekapseln und -pods | ||

| Trinkfertiger Kaffee (RTD) | ||

| Nach Kategorie | Konventioneller Kaffee | |

| Spezialitätenkaffee | ||

| Nach Kaffeeart | Arabica | |

| Robusta | ||

| Liberica | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Konsum (On-Trade) | |

| Außer-Haus-Handel (Off-Trade) | Supermärkte/Hypermärkte | |

| Convenience Stores / Lebensmittelgeschäfte | ||

| Spezialgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Außer-Haus-Handels-Kanäle | ||

| Nach Land | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke (CSD) - Kohlensäurehaltige Erfrischungsgetränke (CSD) sind nicht-alkoholische Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Zu diesen Getränken gehören häufig Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Postmix angeboten.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt sind. Ausgenommen frische Säfte umfasst dieses Marktsegment gewerblich zubereitete und haltbar gemachte Säfte, häufig mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertiger Tee (RTD) und trinkfertiger Kaffee (RTD) - Trinkfertiger Tee (RTD) und trinkfertiger Kaffee (RTD) sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und ohne weitere Verdünnung konsumfertig sind. Trinkfertiger Tee umfasst in der Regel verschiedene Teesorten, mit Aromen und Süßungsmitteln versetzt, und ist in Flaschen, Dosen oder Kartons erhältlich. Ebenso beinhaltet trinkfertiger Kaffee vorgebrühte Kaffeezubereitungen, häufig mit Milch, Zucker oder Aromen gemischt, und ist bequem für den Unterwegskonsum verpackt.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die darauf ausgelegt sind, einen schnellen Energie- und Wachheitsschub zu liefern. Sportgetränke hingegen sind Getränke, die dazu dienen, Flüssigkeit und Elektrolyte zu hydratisieren und aufzufüllen, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke (CSD) sind eine Kombination aus Kohlensäurewasser und Aromastoffen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der ursprüngliche Geschmack von Cola-Limonade. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk, das keine oder geringe Mengen Zucker enthält. |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit Kohlensäurewasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressen der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Safts ohne Zusatz von Wasser zur Volumenaufstockung hergestellt wird. Es ist nicht erlaubt, Fruchtsäften Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe zuzusetzen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind. |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen ein Großteil der Flüssigkeit entfernt wird und ein dickflüssiges, sirupartiges Produkt entsteht, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee (RTD) | Abgepackte Kaffeegetränke, die in zubereitetem Zustand verkauft werden und zum Zeitpunkt des Kaufs konsumfertig sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Cold Brew Coffee | Cold Brew, auch Kaltextraktion oder Kaltpressung genannt, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertiger Tee (RTD) | Trinkfertiger Tee (RTD) ist ein abgepacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann. |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme begünstigt. |

| Kräutertee | Kräuterteegetränke werden aus der Aufguss oder Abkochung von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, normalerweise Koffein, und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Es kann kohlensäurehaltig sein oder nicht und kann auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Inhaltsstoffe enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditionelle Energydrinks | Traditionelle Energydrinks sind funktionelle Erfrischungsgetränke, die Inhaltsstoffe enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/Bio-Energydrinks | Natürliche/Bio-Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Inhaltsstoffe wie grünen Tee, Yerba Maté und botanische Extrakte. |

| Energy Shots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen Koffein und/oder andere Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks deutlich geringer. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Versorgung mit Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen an Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, während des Sports verlorene Flüssigkeit schnell zu ersetzen, jedoch mit einer Erhöhung des Kohlenhydratanteils. |

| Hypertonisch | Hypertone Getränke weisen eine höhere Konzentration an Salz und Zucker als der menschliche Körper auf. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotone Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeit schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration an Salz und Zucker als der menschliche Körper. |

| Mit Elektrolyten angereichertes Wasser | Elektrolyt-Wasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind jene Sportgetränke, denen Protein zugesetzt wurde, um die Leistung zu verbessern und den Abbau von Muskelprotein zu reduzieren. |

| Außer-Haus-Konsum (On-Trade) | Der Außer-Haus-Konsum bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen. |

| Außer-Haus-Handel (Off-Trade) | Der Außer-Haus-Handel bezeichnet Orte wie Spirituosengeschäfte, Supermärkte und andere Einkaufsstätten, an denen das Getränk nicht sofort vor Ort konsumiert wird. |

| Convenience Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Ort bietet, um schnell eine breite Palette von Konsumgütern und Dienstleistungen, in der Regel Lebensmittel und Kraftstoff, zu kaufen. |

| Spezialgeschäft | Ein Spezialgeschäft ist ein Laden/Geschäft, das ein umfangreiches Sortiment an Marken, Stilen oder Modellen innerhalb einer relativ engen Produktkategorie führt. |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art des E-Commerce, bei der ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, handelsüblich sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter mit Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra Packs, Kartons, Beutel usw. |

| PET-Flasche | Eine PET-Flasche ist eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinktem oder zinnbeschichtetem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Ein Einwegbecher bezeichnet einen Becher oder einen anderen Behälter, der für den einmaligen Gebrauch zur Ausgabe von Getränken wie Wasser, kalten Getränken, heißen Getränken und alkoholischen Getränken ausgelegt ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Als Millennials gelten alle, die zwischen 1981 und 1996 geboren wurden (23 bis 38 Jahre alt im Jahr 2019). |

| Taurin | Taurin ist eine Aminosäure, die das Immunsystem und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Eine lizenzierte Gaststätte, die alkoholische Getränke zum Verzehr vor Ort ausschenkt. |

| Café | Eine Gaststätte, die Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Bezeichnet das Erledigen von Aufgaben während man mit etwas beschäftigt ist, ohne die Pläne zu unterbrechen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer Region, der das Internet nutzt. |

| Verkaufsautomat | Ein Gerät, das kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird. |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder vermuteten „vollen Einzelhandelspreis” liegen. Discounter setzen auf Mengenrabatte beim Einkauf und effiziente Distribution, um Kosten niedrig zu halten. |

| Clean Label | Clean-Label-Getränke sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine alkalische Verbindung, die als Stimulans des Zentralnervensystems wirkt. Es wird hauptsächlich zur Freizeitgestaltung sowie als leichtes kognitives Stärkungsmittel zur Steigerung von Wachheit und Aufmerksamkeit verwendet. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport bezeichnet Aktivitäten, bei denen ein hohes Maß an Risiko wahrgenommen wird. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, die die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz steigern, und kurzen Phasen geringerer Intensität abwechseln. |

| Haltbarkeit | Die Zeitspanne, in der ein Artikel verwendbar, konsumierbar oder verkaufsfähig bleibt. |

| Creme Soda | Creme Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und basierend auf dem Geschmack eines Eisschwimmgetränks. |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafras-Baums (Sassafras albidum) oder der Rankenpflanze Smilax ornata als Hauptaroma hergestellt wird. Root Beer ist in der Regel, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Inhaltsstoffe, um Energie zu liefern. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIKATION DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: VALIDIERUNG UND FINALISIERUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen