Marktgröße und Marktanteil für Farben und Beschichtungen im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

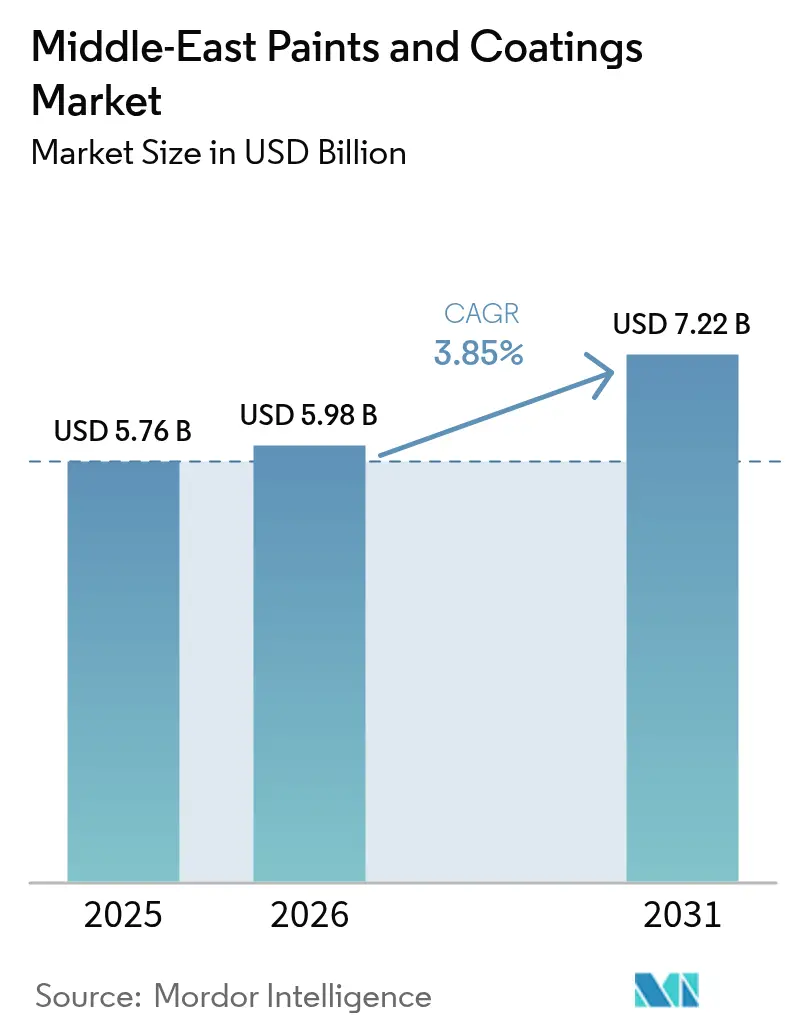

| Marktgröße im Basisjahr (2025) | 5.76 Milliarden US-Dollar |

| Marktgröße (2026) | 5.98 Milliarden US-Dollar |

| Marktgröße (2031) | 7.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Farben und Beschichtungen im Nahen Osten von Mordor Intelligence

Die Marktgröße für Farben und Beschichtungen im Nahen Osten wird im Jahr 2026 auf USD 5,98 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,76 Milliarden, mit Prognosen für 2031 von USD 7,22 Milliarden, was einem Wachstum von 3,85 % CAGR über 2026–2031 entspricht. Eine solide Nachfragesichtbarkeit ergibt sich aus tourismusbezogenen Giga-Projekten, strengen Niedrig-VOC-Vorschriften und Lokalisierungsanreizen, die sowohl Mengen- als auch Wertpools vergrößern. Unternehmen, die wasserbasierte, selbstreinigende oder hochbeständige Polyurethansysteme liefern können, sichern sich Preisgestaltungsspielraum, während jene, die an lösemittelbasierten Chemikalien gebunden sind, die Kosten der Neuformulierung tragen. Die Ausweitung der lokalen Fertigung in Saudi-Arabien und den VAE verkürzt Lieferzeiten und begrenzt das Währungsrisiko. Preisvolatilität bei Titandioxid und logistische Störungen im Roten Meer drücken kurzfristige Margen, beschleunigen jedoch auch Vorwärtskauf- und Vertikalintegrationsstrategien. Der zunehmende Wettbewerb erhöht die Anforderungen an den technischen Service, wobei zertifizierte Applikateure nun entscheidend für die Gewinnung großer Fassaden- oder Pipeline-Aufträge sind.

Wichtigste Erkenntnisse des Berichts

- Nach Harztyp hielten Acryle im Jahr 2025 einen Anteil von 34,00 % an der Marktgröße für Farben und Beschichtungen im Nahen Osten, wobei Polyurethansorten bis 2031 mit einer CAGR von 4,18 % wachsen sollen.

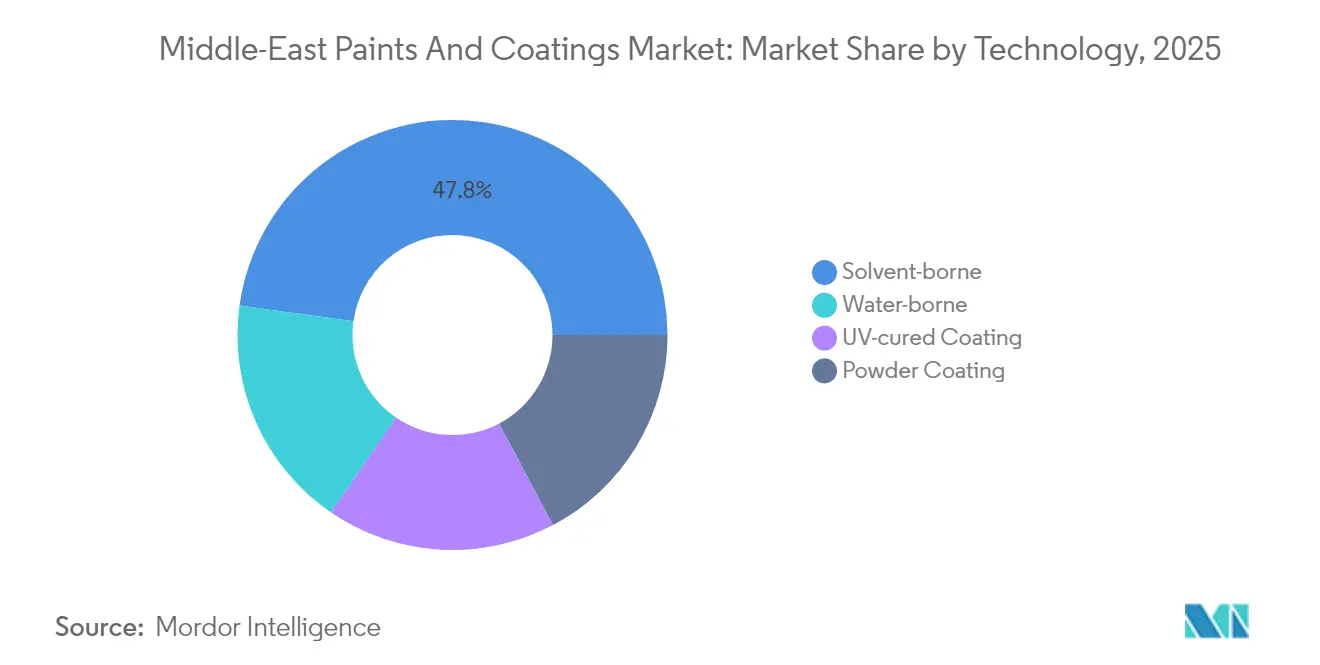

- Im Jahr 2025 machten lösemittelbasierte Systeme 47,80 % des Marktanteils für Farben und Beschichtungen im Nahen Osten aus, während wasserbasierte Chemikalien bis 2031 die höchste Wachstumsrate von 4,26 % verzeichneten.

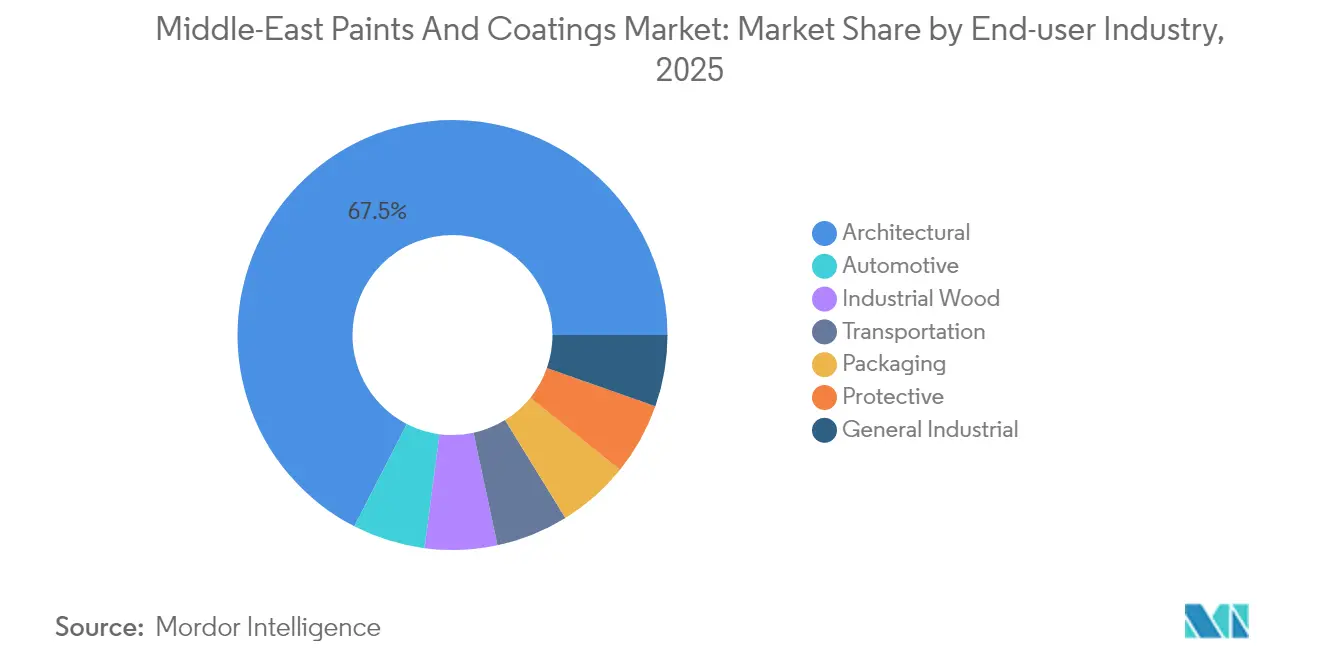

- Nach Endverbraucherbranche führten Architekturbeschichtungen im Jahr 2025 mit einem Umsatzanteil von 67,45 %; das Segment soll bis 2031 mit einer CAGR von 4,10 % wachsen.

- Nach Geografie erfasste Saudi-Arabien im Jahr 2025 einen Anteil von 31,05 % der Marktgröße für Farben und Beschichtungen im Nahen Osten und soll bis 2031 mit einer CAGR von 4,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Farben und Beschichtungen im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fokus auf tourismusbezogene Giga-Projekte (Saudi-NEOM, Expo City Dubai) | +1.2% | Saudi-Arabien, VAE als Kern mit Ausstrahlungseffekten auf Katar, Oman | Langfristig (≥ 4 Jahre) |

| Boomende kommerzielle und wohnungsbauliche Baupipeline | +1.0% | Gesamter Naher Osten, konzentriert im GCC | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zu wasserbasierenden Niedrig-VOC-Systemen | +0.8% | GCC-Länder, wobei die Gemeinde Dubai führend ist | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize für die regionale Farbproduktion | +0.6% | Saudi-Arabien, VAE als primäre Märkte mit Oman als aufstrebendem Markt | Langfristig (≥ 4 Jahre) |

| Rasante Verbreitung selbstreinigender Fassadenbeschichtungen für die Wartung von Hochhäusern | +0.4% | VAE, Katar, Kuwait – städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fokus auf tourismusbezogene Giga-Projekte (Saudi-NEOM, Expo City Dubai)

Saudi-Arabiens USD 500 Milliarden umfassendes NEOM-Entwicklungsprojekt und Dubais USD 2,7 Milliarden umfassendes Expo City-Erweiterungsprojekt verlagern die Ausgaben von zyklischer Konstruktion hin zu dauerhafter Infrastruktur, die Premium- und klimaangepasste Beschichtungen erfordert. NEOMs Belegschaft von 200.000 Personen schafft sekundäre Wohn- und Gewerbebauten, die die Beschichtungsmengen vervielfachen, während der Fokus auf Architekturikonen die Präferenzen hin zu Polyurethan- und selbstreinigenden Produkten verschiebt. Diese Projekte wandeln daher temporäre Ausstellungs- oder Gastgewerbestrukturen in langfristige Vermögensklassen um, die hochwertigere Wartungszyklen erfordern[1]Quelle: NEOM Communications Team, „NEOM-Projektfortschrittsbericht 2025,” neom.com.

Boomende kommerzielle und wohnungsbauliche Baupipeline

Eine MENA-Projektpipeline im Wert von USD 3,9 Billionen sichert eine vorhersehbare Nachfrage nach dem Markt für Farben und Beschichtungen im Nahen Osten über das gesamte Jahrzehnt. Die Zusagen der VAE in Höhe von USD 590 Milliarden und der Rückstand Saudi-Arabiens von USD 1,5 Billionen umfassen hochwertige gemischt genutzte Türme, nachgelagerte Energieanlagen und Logistikzentren, die sowohl korrosionsbeständige als auch dekorative Systeme erfordern. Energiebezogene Verträge, wie ADNOCs lokale Beschaffungsvergabe über AED 720 Millionen, erhöhen das Volumen an Schutzbeschichtungen in rauen, salzhaltigen Umgebungen.

Regulatorischer Wandel hin zu Niedrig-VOC-Systemen

Mehr als 27.000 einheitliche Golfstandards regeln mittlerweile die Beschichtungschemie, während VOC-Grenzwerte der Gemeinde Dubai, zweisprachige Sicherheitsdatenblätter und die SABER-Zertifizierung in Saudi-Arabien die Einhaltung nahe an europäische Normen heranführen. Das Regelwerk belohnt Unternehmen, die bereits wasserbasierte Forschung und Entwicklung betreiben, und beschleunigt dadurch die CAGR von 4,41 % für konforme Systeme. Anfängliche Formulierungsausgaben engen die Margen ein, doch der mittelfristige Gewinn ist der bevorzugte Lieferantenstatus bei öffentlichen Aufträgen.

Lokalisierungsanreize für die regionale Farbproduktion

Saudi-Arabiens Vision 2030 und das Programm „Make it in the Emirates” der VAE verankern Zollvergünstigungen, Zuschussfinanzierung und Inlandsinhaltvorschriften. SIPCOs Kauf von Premium Paints im Januar 2025 und Omans USD 300 Millionen umfassende Polymeranlage zeigen, wie regionale Wertschöpfungsketten von Importmodellen zu integrierten Knotenpunkten übergehen, den Frachtexposure verringern und Skalenvorteile für frühe Einsteiger generieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität der aus Erdöl gewonnenen Rohstoffpreise | -0.7% | GCC, insbesondere VAE und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Höhere Compliance-Kosten für VOC- und Innenraumluftqualitätsvorschriften | -0.4% | GCC-Erstanwender | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Sprühapplikationsfachkräften | -0.3% | VAE, Katar, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität belastet die Margen

Titandioxid, das sich nahe USD 1.974 pro Tonne bewegt, und Versandverzögerungen im Roten Meer zwingen Hersteller dazu, Sicherheitsbestände aufzustocken, Working Capital zu strecken und Rohstoffe abzusichern. Während die Expansion der GCC-Petrochemie die langfristige Harzversorgung voraussichtlich erleichtern wird, spiegeln kurzfristige Preisschwankungen immer noch eng die globalen Energiemärkte wider. Kleinere regionale Unternehmen, denen Integration oder Beschaffungsvolumen fehlen, spüren den Druck am stärksten und werden dadurch zu Übernahmezielen für gut kapitalisierte Wettbewerber.

Compliance-Kosten stellen lösemittelbasierte Unternehmen vor Herausforderungen

Die Umstellung auf wasserbasierte Systeme erfordert neue Dispergiergeräte, Mitarbeiterschulungen und parallele Lagerbestände während des Übergangs. Die Etiketten-Rückverfolgbarkeitsregeln der Gemeinde Dubai und digitale SABER-Audits bedeuten, dass nicht konforme Chargen das Risiko einer Grenzzurückweisung tragen. Große multinationale Unternehmen verteilen ihre Forschungs- und Entwicklungsausgaben über globale Portfolios, während spezialisierte regionale Akteure entweder Technologiepartnerschaften eingehen oder margenarme Produktlinien aufgeben[2]Gemeinde Dubai, „VOC-Grenzwerte für Baumaterialien,” dm.gov.ae.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethan verringert den Abstand zu Acryl

Acryle kontrollierten im Jahr 2025 mit 34,00 % den Markt dank ihrer Erschwinglichkeit; Polyurethane verzeichneten jedoch die höchste CAGR von 4,18 % bis 2031, da Planer UV-Beständigkeit und eine lange Lebensdauer in der Wüstensonne anstreben. Epoxid- und Alkydqualitäten besetzen Nischenrollen in der Öl-und-Gas-Industrie und bei der Restaurierung von Kulturerbe. Investitionen in Hybridchemikalien, angeführt durch Forschung des Technologieinnovationsinstituts zu Verbundwerkstoffen aus weichen Materialien, deuten auf Blends der nächsten Generation hin, die die Kosteneffizienz von Acryl mit der Robustheit von Polyurethan verbinden. Die Fertigungskapazitäten werden entsprechend ausgebaut, wobei National Paints die Kapazität auf 264 Millionen Liter erhöht, um Premium-Wachstumssegmente zu bedienen.

Terminkritische Giga-Projekte belohnen Lieferanten, die Polyurethane skalieren können, ohne Farbkonsistenz oder Aushärtezeit zu opfern. Mit steigender Anlagenanzahl verhandeln regionale Käufer kürzere Lieferzeiten und technischen Vor-Ort-Service, wobei lokale Labore innerhalb saudi-arabischer und emiratischer Industriezonen verankert werden. Diese Dynamik hebt das Qualitätsniveau im gesamten Markt für Farben und Beschichtungen im Nahen Osten an und vertieft die Eintrittsbarrieren für Niedrigqualitätsimporte.

Nach Technologie: Wasserbasierte Chemikalien überholen, verdrängen aber lösemittelbasierte Systeme nicht

Lösemittelbasierte Systeme repräsentieren im Jahr 2025 noch 47,80 %, doch wasserbasierte Sorten wachsen mit einer CAGR von 4,26 % aufgrund von VOC-Grenzwerten und Gesundheitsbedenken für Applikateure, die in geschlossenen, klimatisierten Räumen arbeiten. Pulver- und UV-Härtungssegmente beschleunigen sich bei Spezialgerätgehäusen, Armaturen und Hochgeschwindigkeitsmöbellinien, unterstützt durch Qemtex's 10.000-Tonnen-Anlage in den VAE. DELTAs neue Standort in Dubai, der teilweise mit Solarenergie betrieben wird, steigert die Polyurea-Produktion für schnell rentable Pipeline- und Tankauskleidungen.

In den nächsten fünf Jahren werden Regulierungsbehörden und Endverbraucher auf eine leistungs- und compliance-orientierte Denkweise konvergieren, die wasserbasierte Systeme von einer kostenintensiven Option zur Baseline für öffentliche Ausschreibungen transformiert. Anbieter mit Vor-Ort-Tönungszentren und digitalem Farbabgleich gewinnen Aufträge, indem sie eine exakte Farbreproduktion trotz Schnelltrocknungsanforderungen garantieren. Die Verschiebung des Produktmix schafft daher Volumen für Dispergiermittel-, neutralisierende Amin- und Rheologiemodifikatorlieferanten innerhalb des Markts für Farben und Beschichtungen im Nahen Osten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Das Architektursegment bleibt der Wachstumsmotor

Architekturprojekte nahmen im Jahr 2025 einen Anteil von 67,45 % ein und sollen bis 2031 mit einer CAGR von 4,10 % weiter wachsen. Türme, Resorts und Smart-City-Viertel wenden sich von einfachem Weißanstrich hin zu strukturierten, verblassungsbeständigen und schmutzabweisenden Lösungen ab. Automobilbeschichtungen sollen folgen, wenn saudi-arabische und emiratische Fahrzeugmontagekorridore reifen, während Pipeline-Korrosionsprogramme die Nachfrage nach Schutzbeschichtungen in Abu Dhabi und der Ostprovinz steigern.

Innenarchitekten und Immobilieninvestoren legen nun Ausschreibungsunterlagen vor, in denen Werte des solaren Reflexionsindex und antimikrobielle Bewertungen spezifiziert werden. Diese Zusätze steigern die durchschnittlichen Verkaufspreise und belohnen Unternehmen, die Farbe, Garantie und Applikateurschulung bündeln. Da sich Produkt-SKUs vermehren, übernehmen Distributoren E-Kataloge, Lageroptimierungssoftware und taggleiche Farbtönung für Bauunternehmen und stärken damit ihre Bindung an führende Marken im Markt für Farben und Beschichtungen im Nahen Osten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Saudi-Arabiens robuste CAGR von 4,55 % entspringt öffentlichen Kapitalflüssen in diversifizierte Industrieparks, Freizeitinseln und Plattformen für grüne Energie. Vertragsmodelle betonen inländische Arbeitskräfte und inländische Lieferanten und veranlassen multinationale Unternehmen, gemeinsam in Jubail- oder Yanbu-Anlagen zu investieren. Die Verschiebung beschleunigt Innovationszentren, die sich auf Prüfung und Schulung für Produkte für arides Klima konzentrieren.

Die VAE bleiben ein führender Markt für Produkteinführungen dank Dubais designorientierter Immobilienlandschaft und Abu Dhabis Energie-Megaprojekten. Staatliche Einkaufsregeln, die VOC-konformen Portfolios Vorrang einräumen, beschleunigen die Durchdringung wasserbasierter Systeme. Logistikdienstleistungen verbessern sich, da die Freihandelszone des Khalifa-Hafens gebundene Lagerhaltung und Wiederausfuhranreize für den gesamten GCC bietet.

Katar, Kuwait und Oman bilden die nächste Stufe. Katar zielt auf Fassadenrenovierungen in den Wirtschaftszonenerweiterungen rund um den Hamad-Hafen ab. Kuwait revitalisiert petrochemische Anlagen und fordert hochaufbauende Epoxid-Novolake. Omans Sohar- und Duqm-Korridore positionieren das Sultanat sowohl als Rohstoff- als auch als Fertigwarenknoten und dämpfen das Frachtrisiko für den gesamten Markt für Farben und Beschichtungen im Nahen Osten.

Regulatorisches Umfeld

Im gesamten Nahen Osten stützt sich die Konformität von Farben und Beschichtungen auf die Normen der GCC Standardization Organization (GSO) und die Durchsetzung auf Länderebene, wobei Saudi-Arabien und die VAE beim VOC-Grenzwertmanagement und bei der Produktdokumentation den Takt vorgeben. In Saudi-Arabien hängt der Markteintritt von den Konformitätsanforderungen gemäß SASO und der digitalen Verifizierung über die SABER-Plattform ab, während GSO-Normen wie GSO 1914 die VOC-Grenzwerte für dekorative und architektonische Beschichtungen definieren (mit kategoriespezifischen Grenzwerten für Innen- und Außenanstriche). Der GSO-Katalog wurde zudem kontinuierlich um spezifische Beschichtungsklassen erweitert, darunter GSO 2753:2024 für ofengetrocknete Decklacke für die Fahrzeugreparaturlackierung und GSO 2801:2025 für lösemittelbasierte Einkomponenten-Acryl-Dämmschichtbildner-Feuerschutzanstriche für Stahlbauten.

Im Jahr 2026 verschärfte Saudi-Arabien die Compliance-Signale durch SASO-Maßnahmen im Zusammenhang mit der Technischen Vorschrift für Farben und Lacke weiter, einschließlich einer freiwilligen Phase ab April 2026 für ein Umweltleistungs-Effizienzlabel für Farben und Lacke, gefolgt von der verpflichtenden Einführung ab Oktober 2026. Separat erließ SASO im Mai 2026 die Technische Vorschrift TR-IND-2026-04, um eine VOC-Grenzwertausnahme für wasserbasierte Industriebeschichtungen aufzuheben und die Prüfanforderungen zu erweitern, wodurch die Anforderungen an Laborvalidierung, Dokumentation und Chargenrückverfolgbarkeit steigen. In den VAE kombiniert ein mehrschichtiges Rahmenwerk die föderale Aufsicht (MOCCAE), die VOC-Grenzwerte der Stadtverwaltung Dubai (üblicherweise über DMS-Anforderungen referenziert) sowie Programme für nachhaltiges Bauen wie Estidama Pearl in Abu Dhabi und LEED-getriebene Ausschreibungsspezifikationen, die zusammen Formulierer zu VOC-armen und wasserbasierten Systemen drängen und konformen Etiketten sowie der Verfügbarkeit von Sicherheitsdatenblättern mehr Gewicht verleihen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Farben und Beschichtungen im Nahen Osten beginnt mit vorgelagerten petrochemischen und mineralischen Vorleistungen (Harze, Lösungsmittel, Additive, Pigmente wie Titandioxid) und durchläuft dann die regionale Formulierung, Abtönung, Verpackung und Qualitätskontrolllabore in Industriezonen im gesamten GCC-Raum. Formulierer verkaufen über eine Mischung aus Direktvertriebskanälen für Projekte (architektonische und Schutzarbeiten im Zusammenhang mit Megaprojekten und Energieanlagen), spezifikationsgetriebenen Distributoren und Einzelhandelsfilialen, wobei technischer Service und zertifizierte Verarbeiternetzwerke die Konversion bei großen Fassaden-, Pipeline- und Tankauskleidungsarbeiten beeinflussen. Freizonen und Logistikzentren in den VAE und Saudi-Arabien unterstützen den Re-Export innerhalb des GCC, während Konformitätsverfahren (einschließlich des saudischen SABER) einen zusätzlichen Compliance-Schritt darstellen, der Vorlaufzeiten und Bestandsplanung beeinflusst.

Operativ steht die Kette vor zwei zentralen Belastungspunkten: der Importabhängigkeit bei kritischen Zwischenprodukten und periodischen Logistikstörungen, die eingehende Rohstoffe und Pigmente beeinträchtigen. Anfang 2026 erhöhten längere Transportrouten und höhere Versicherungskosten im Zusammenhang mit regionalen Spannungen und Risiken an Engpassstellen die Anlandekosten und verlängerten die Vorlaufzeiten, insbesondere bei Spezialpigmenten und Effektmaterialien, deren Lieferzeiten sich auf mehrwöchige Zeiträume ausdehnen können. Hersteller haben darauf reagiert, indem sie Mischung und Fertigung in dedizierten Industriezonen lokalisierten, darunter Maßnahmen im Januar 2026 in Abu Dhabi, als Jotun Abu Dhabi einen 50-jährigen Landpachtvertrag mit der KEZAD Group für eine Fertigungsanlage im Wert von 450 Millionen AED in KEZAD Musaffah unterzeichnete, sowie die im November 2025 angekündigten Pläne von Asian Paints (über Berger Paints Emirates) für eine Fertigungsanlage mit einer Kapazität von 55.800 KL pro Jahr in KEZAD. Diese Schritte verlagern die Wertschöpfungskette hin zu mehr Produktion und Pufferkapazität innerhalb der Region, verbessern das Servicelevel für projektgetriebene Nachfrage und erhöhen zugleich die Bedeutung lokaler Rohstoffbeschaffungsstrategien und Working-Capital-Disziplin.

Wettbewerbslandschaft

Der Markt für Farben und Beschichtungen im Nahen Osten ist mäßig fragmentiert. Kapitalausgaben verlagern sich hin zu Fabrikautomatisierung, energieeffizienten Reaktoren und Vor-Ort-Solaranlagen, was dazu beiträgt, die Stückkosten zu kontrollieren, auch wenn Stromsubventionen abnehmen. Technologiekooperationen entstehen, wobei Axalta mit Golfuniversitäten an wärmereflektierenden Decklacken zusammenarbeitet und Hempel eine Partnerschaft mit ADNOC zur Verfolgung der Rumpfleistung im Betrieb eingeht. Schulungszentren in Dubai und Dammam schließen Lücken bei zertifizierten Applikateuren und schaffen Bindungen für bevorzugte Sprühgeräte und Verbrauchsmaterialien. Weißer Fleck liegt bei intelligenten oder funktionalen Beschichtungen – Anti-Karbonatisierungs-Betonen, antiviralen Innenräumen und Dachmembranen, die die HLK-Last reduzieren. Kleinere Innovatoren kooperieren mit emiratischen Risikokapitalfonds, um Nischenchemikalien zu skalieren, und streben Ausstiegswege über Unternehmensverkäufe an große Formulierer an, sobald die Pilotadoption die Gewinnschwelle erreicht. Da MEPCA Testprotokolle harmonisiert, beschleunigen sich Produktzulassungen und verkürzen die Markteinführungszeiten.

Marktführer für Farben und Beschichtungen im Nahen Osten

Akzo Nobel N.V.

Jotun

Jazeera Paints

Hempel A/S

NATIONAL PAINTS FACTORIES CO. LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Chancenbereich ist der Ausbau lokalisierter Rohstoff- und Zwischenproduktlieferungen, der die Verfügbarkeit und Kostenstabilität für Beschichtungsbindemittel und verwandte Vorleistungen verbessert und die Abhängigkeit von Fernimporten während Phasen von Transportstörungen verringert. Konkrete Belege sind die im Mai 2026 von Ta'ziz und Alpha Dhabi unterzeichnete Partnerschaftsvereinbarung mit dem Ziel von 10 Milliarden USD an Kapitalinvestitionen zum Ausbau des Ökosystems für Industriechemikalien in Al Ruwais Industrial City sowie die Bestätigung von Ta'ziz im Mai 2026, dass die erste Phase (einschließlich Ammoniak-, Methanol- und PVC-Anlagen) weiterhin auf Kurs für eine Fertigstellung im Jahr 2028 liegt, nach der Vergabe eines EPC-Vertrags im Wert von 1,99 Milliarden USD im November 2025 für einen großangelegten PVC-Komplex in den VAE. Auf saudischer Seite schloss Tasnee im Juli 2026 eine Erweiterung des SEPC-Ethylen-Crackers in Al Jubail Industrial City im Wert von 500 Millionen USD ab und erhöhte damit die Olefinkapazität, was die breitere Verfügbarkeit petrochemischer Grundbausteine für Beschichtungs- und Verpackungswertschöpfungsketten unterstützt.

Auf der Nachfrageseite eröffnen sich weiterhin Freiräume bei Beschichtungssystemen, die Leistung mit Compliance verbinden und sich an VOC-armer und nachhaltiger Baubeschaffung orientieren, während sie zugleich den Anforderungen an die Beständigkeit in heißem Klima bei architektonischen und Schutzanwendungen gerecht werden. Die regulatorische Verschärfung 2026 in Saudi-Arabien, einschließlich Kennzeichnungspflichten und erweitertem Prüfumfang gemäß den technischen Anforderungen von SASO, verstärkt die Nachfrage nach wasserbasierten und dokumentierten, rückverfolgbaren Produktportfolios bei öffentlichen und großen Projektausschreibungen. Dies schafft Raum für Anbieter, die konforme Formulierungen mit lokaler Laborunterstützung, schneller Farbanpassung und Verarbeiterschulung kombinieren können. Wiederkehrende Logistikbelastungen entlang regionaler Transportrouten haben zudem das Geschäftsmodell für Mischzentren im Land, Zolllagerung und Doppelbezugsquellen für Pigmente und Additive gestärkt, insbesondere bei höherwertigen Systemen, bei denen Projektzeitpläne Lieferengpässe stark bestrafen.

Aktuelle Branchenentwicklungen

- Mai 2026: Jazeera Paints eröffnete seine erste Filiale in Doha, Katar, an der Salwa Road im Rahmen einer Vereinbarung mit der Al Hattab Trading Company als exklusivem Vertriebspartner in Katar. Der Schritt erweitert die physische Einzelhandels- und Servicepräsenz des Unternehmens über seine Kernmärkte am Golf hinaus und unterstützt einen engeren Zugang zur Nachfrage nach architektonischen und Instandhaltungsanwendungen in Katar.

- Februar 2026: Hempel ging eine Partnerschaft mit AlKarar ein, um in Bahrain ein kundenorientiertes Einzelhandelskonzept für Farben einzuführen. Das neue Format stärkt die Verfügbarkeit auf der letzten Meile und die Unterstützung bei der Spezifikation und hilft Hempel, im Dekorations- und Leichtindustriesegment wettbewerbsfähiger zu agieren, wo Service und Farbgenauigkeit Wiederholungskäufe beeinflussen.

- Januar 2026: Jotun Abu Dhabi unterzeichnete einen 50-jährigen Landpachtvertrag mit der KEZAD Group zur Errichtung einer Fertigungsanlage im Wert von 450 Millionen AED in KEZAD Musaffah, Abu Dhabi, mit einer Fläche von 83.177 Quadratmetern. Die langfristige Verpflichtung signalisiert eine tiefere Lokalisierung der Fertigung und mehr Versorgungssicherheit für die VAE und den gesamten GCC-Raum und verbessert die Vorlaufzeiten für projektgetriebene architektonische und Schutzbeschichtungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird als der Wert von Farben und Beschichtungen gemessen, die für dekorative und schützende Zwecke in Gebäuden und industriellen Anwendungen im Nahen Osten verkauft werden, erfasst an dem Punkt, an dem die Produkte dem Markt zugeführt werden, in USD.

Ausschlüsse aus dem Geltungsbereich: Diese Marktgrößenbestimmung berücksichtigt keine angrenzenden Chemikalien wie Druckfarben, Klebstoffe, Dichtstoffe oder Bauchemikalien, die nicht als Farben oder Beschichtungen verkauft und spezifiziert werden.

Übersicht der Segmentierung

- Nach Harztyp

- Acryl

- Alkyd

- Polyurethan

- Epoxid

- Polyester

- Sonstige (Silikon, Vinyl, Fluorpolymer)

- Nach Technologie

- Wasserbasiert

- Lösemittelbasiert

- Pulverbeschichtung

- UV-härtende Beschichtung

- Nach Endverbraucherbranche

- Architektur

- Automobil

- Industrieholz

- Schutz

- Transport

- Allgemeine Industrie

- Verpackung

- Nach Geografie

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- Oman

- Bahrain

- Iran

- Irak

- Übriger Naher Osten

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, Nachfragetreiber zu identifizieren und das Modell mit öffentlichen Datenpunkten zu untermauern, die von Lesern überprüft werden können. Zu den geprüften Quellen zählten offizielle Bau- und Makrodaten wie nationale Statistikämter in der Region, Indikatoren der Zentralbanken sowie staatliche Aktualisierungen zu Infrastruktur und Wohnungsbau, gefolgt von Handelsströmen und Stückwerten aus UN Comtrade und nationalen Zollportalen.

Um die Nachfragedynamik bei Beschichtungen realistisch abzubilden, haben wir zudem Quellen wie Branchen- und Normungsorganisationen (zum Beispiel ISO und regionale Normungsstellen), begutachtete Fachartikel zu Harz- und Technologieveränderungen sowie Publikationen von Branchenverbänden im Bereich Beschichtungen und Oberflächenschutz herangezogen. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen wurden genutzt, um Kapazitätsveränderungen, Produktmix und Länderexposition zu verstehen, und ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten sowie für Prüfungen auf Sendungsebene bei Importen und Exporten wurden zur richtungsweisenden Validierung eingesetzt. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Experteninterviews und strukturierte Umfragen mit regionalen Herstellern, Distributoren, Auftragnehmern und großen Endverbrauchern, die Spezifikation und Kaufentscheidungen beeinflussen. Dies half, Länderverteilungen sowie die Aufteilung zwischen dekorativer und industrieller Nachfrage zu bestätigen. Wo Sekundärquellen dünn waren, überprüften wir Annahmen wie typische Neuanstrichzyklen, Projektbeschichtungsspezifikationen und erwartete Preisentwicklungen anhand von Experten in APAC, EMEA und Amerika erneut, die Lieferketten und Exporte in den Nahen Osten verfolgen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 19% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 23% | |

| Kleinere Akteure: 21% | Manager: 58% |

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit einem Top-down-Ansatz, bei dem Indikatoren zur Bauaktivität und Industrieproduktion auf Länderebene genutzt werden, um den Nachfragepool für Beschichtungen zu rekonstruieren; anschließend wird die Gesamtsumme anhand von Preis- und Mixannahmen nach Technologie und Anwendung in Wertgrößen umgerechnet. Nachdem diese anfängliche Gesamtsumme gebildet wurde, wird sie durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenartige Umsatzaufteilungen bei Lieferanten und Distributoren, Kanalprüfungen zum Durchsatz dekorativer Farben sowie Plausibilitätsprüfungen von Volumen mal durchschnittlichem Verkaufspreis für wichtige Beschichtungskategorien.

Die Eingabegrößen wurden ausgewählt, weil sie den Farbverbrauch sichtbar beeinflussen und jährlich verfolgt werden können. Beispiele sind Baugenehmigungen und neue Projektpipelines, Ankündigungen zu Infrastrukturausgaben und Vergabetrends, Fertigstellungen im Wohnungsbau und Renovierungsintensität, die Richtung von Industrieproduktion und Einkaufsmanagerindex sowie Signale für die Verschiebung von lösemittelbasierten zu wasserbasierten Systemen im Zusammenhang mit Regulierung und Kundenpräferenzen. Da Preisänderungen die Wertgrößenbestimmung stark beeinflussen können, verfolgen wir zudem die Entwicklung der Harz- und Lösungsmittelkosten, die Verschiebung des Mix hin zu leistungsstärkeren Systemen sowie den Zeitpunkt der Währungsumrechnung für die lokale Berichterstattung.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch eine einfache multivariate Regressionsprüfung. Nachfragetreiber wie Bauleistung und Industrieaktivität prägen das Basisszenario, und Expertenrückmeldungen werden genutzt, um Wendepunkte anzupassen. Wenn Bottom-up-Prüfpunkte für kleinere Länder unvollständig sind, erfolgt die Lückenschließung über Pro-Kopf-Verbrauchsbandbreiten und Importintensitätslogik, bevor die Gesamtwerte erneut überprüft und festgelegt werden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schritten, damit Ausreißer das Modell nicht unbemerkt durchlaufen. Wir vergleichen die Gesamtsummen mit unabhängigen Signalen wie Handelswerten für Farben und Lacke, Trends bei der Bauleistung und sichtbaren Projektzyklen und verfolgen größere Abweichungen dann bis zu Preisgestaltung, Mix oder Länderzuordnung zurück.

Vor der Freigabe werden die Zahlen von einem weiteren Analysten überprüft, und wir kontaktieren ausgewählte Befragte erneut, wenn sich eine wesentliche Annahme ändert oder ein neues Ereignis Angebot oder Nachfrage wesentlich verschiebt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt, gefolgt von einer abschließenden Prüfung vor Lieferung, damit Kunden zum Zeitpunkt des Kaufs die aktuellste verfügbare Sichtweise erhalten.

Marktgröße für Farben und Beschichtungen im Nahen Osten von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für diesen Bereich können weit auseinanderliegen, selbst wenn alle von Farben und Beschichtungen sprechen, da die Abgrenzung und die zeitlichen Entscheidungen nicht identisch sind. Unterschiede ergeben sich meist daraus, was als Markt gezählt wird, welches Jahr als aktueller Wert behandelt wird und wie Preisgestaltung und Länderabdeckung gehandhabt werden.

Die Tabelle zeigt, dass einige Quellen vor allem dann höher liegen, wenn sie eine breitere Länderauswahl annehmen oder eine schnellere Preis- und Mix-Steigerung über den Prognosezeitraum unterstellen, während andere näher an handelsgebundenen Wertsignalen und moderateren Neuanstrichannahmen bleiben. Der Zeitpunkt der Währungsumrechnung sowie die Frage, ob die Schätzung eher auf Herstellerumsätzen oder auf dem scheinbaren Verbrauch (Produktion plus Importe minus Exporte) basiert, führen ebenfalls zu sichtbaren Abweichungen, insbesondere wenn sich die Importintensität von Land zu Land unterscheidet.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,98 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 7,96 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und kann eine breitere Länderliste sowie ein höheres implizites Preis- und Mixniveau widerspiegeln, was die Wertbasis im Vergleich zu einer verbrauchsgebundenen Prüfung anhebt. |

| Branchenverleger B | 5,14 Mrd. USD (2024) | Scheint näher an einer Umsatzwertbetrachtung zu liegen, die kleinere industrielle Beschichtungsströme untererfassen kann und sich möglicherweise auf konservative Annahmen zu Neuanstrichen und Projektkonversion für die kurzfristige Nachfrage stützt. |

Die Tabelle zeigt eine Spannbreite, die größtenteils durch die Wahl des Basisjahres und die Frage erklärt wird, was als Nachfrage nach Farben und Beschichtungen gezählt wird. Im Modell von Mordor Intelligence ist der Markt an Verbrauchssignale der Länder im Nahen Osten und an Prüfungen des Technologiemix gebunden, statt sich allein auf Angaben zu Herstellerumsätzen zu stützen. Mit dieser Struktur lässt sich der Endwert anhand klarer Eingabegrößen wie Bauaktivität, Industrieproduktion und Handelskonsistenz erneut überprüfen, wodurch die Schritte der Marktgrößenbestimmung Jahr für Jahr wiederholbar bleiben.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Markts für Farben und Beschichtungen im Nahen Osten?

Er wird im Jahr 2026 auf USD 5,98 Milliarden geschätzt, mit einer Prognose, bis 2031 USD 7,22 Milliarden zu erreichen.

Welches Segment trägt am meisten zur Beschichtungsnachfrage in der Region bei?

Architekturanwendungen führen mit einem Anteil von 67,45 % im Jahr 2025 und verzeichnen mit einer CAGR von 4,10 % das stärkste Wachstum.

Wie schnell wachsen wasserbasierte Beschichtungen im Golf?

Wasserbasierte Chemikalien verzeichnen von 2026 bis 2031 eine CAGR von 4,26 % und übertreffen damit den Gesamtmarkt.

Warum ist Saudi-Arabien für Lieferanten so wichtig?

Das Königreich hält 31,05 % der regionalen Nachfrage und verzeichnet eine CAGR von 4,55 %, unterstützt durch Mega-Projekte der Vision 2030.

Welche Risiken beeinflussen die Margen der Hersteller?

Rohstoffpreisschwankungen, Versandverzögerungen im Roten Meer und Compliance-Kosten im Zusammenhang mit Niedrig-VOC-Vorschriften drücken die Rentabilität.

Seite zuletzt aktualisiert am: