Marktgröße und -anteil für Fördersysteme im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

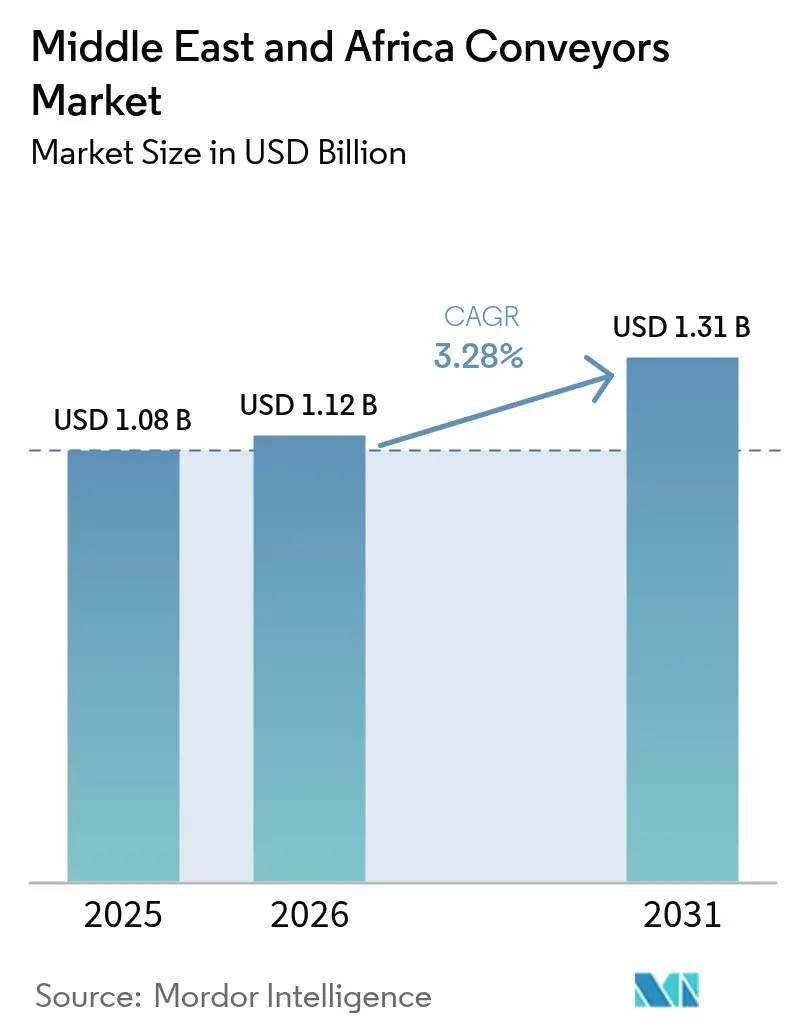

| Marktgröße im Basisjahr (2025) | 1.08 Milliarden US-Dollar |

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

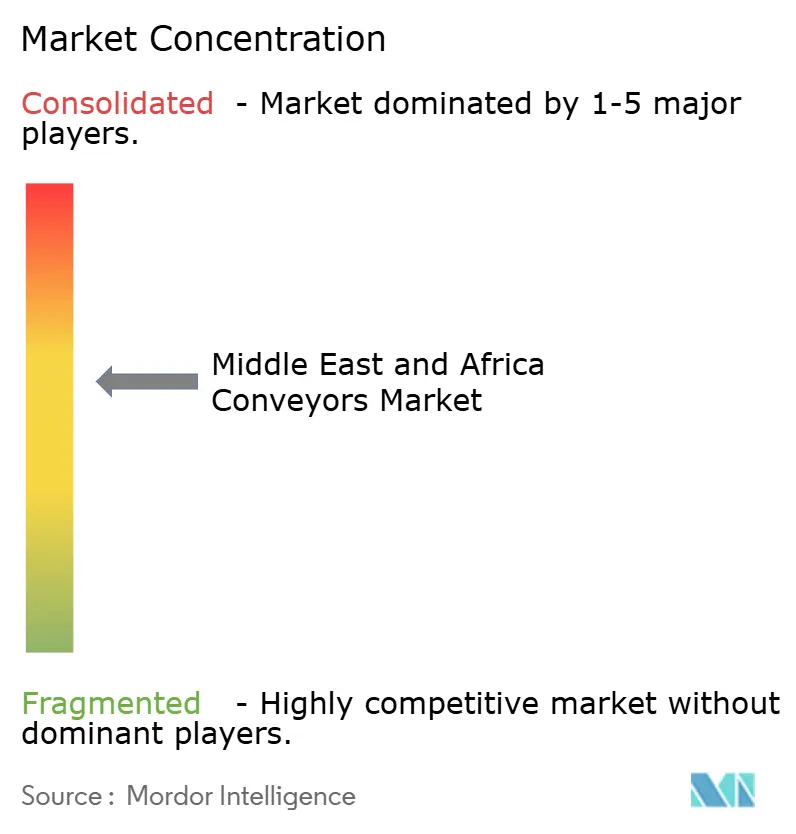

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für Fördersysteme im Nahen Osten und Afrika durch Mordor Intelligence

Die Marktgröße für Fördersysteme im Nahen Osten und Afrika wird voraussichtlich von USD 1,08 Milliarden im Jahr 2025 auf USD 1,12 Milliarden im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 3,28 % über den Zeitraum 2026–2031 USD 1,31 Milliarden erreichen. Das Wachstum steht im Einklang mit staatlichen Infrastrukturagenden, dem Ausbau von Flughafenkapazitäten und dem Aufbau von E-Commerce-Fulfillment-Strukturen, was die stetige Nachfrage nach Anlagen beflügelt, auch wenn die Volatilität der Inputkosten und der Mangel an Technikern die Gesamtakzeptanz dämpfen. Robuste Pipeline-Aktivitäten rund um die Megaprojekte Saudi-Arabiens und die Logistik-Hub-Strategie der Vereinigten Arabischen Emirate treiben die Gerätestandardisierung hin zu energieeffizienten, sensorgestützten Fördererplattformen voran, die sich problemlos in Lagerverwaltungssoftware integrieren lassen. Gleichzeitig treibt die Modernisierung des Bergbaus in Südafrika und Marokko großflächige Bandinstallationen voran, während Quick-Commerce-Akteure vertikale Förderlösungen einsetzen, um den Kubikraum in städtischen Gebieten optimal zu nutzen. Globale Integratoren reagieren mit modularen Designs und Predictive-Maintenance-Suiten, die ungeplante Ausfallzeiten reduzieren und die Gesamtkostenposition schärfen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Bandförderer mit einem Anteil von 48,12 % am Markt für Fördersysteme im Nahen Osten und Afrika im Jahr 2025; Deckenförderer hingegen werden bis 2031 voraussichtlich eine CAGR von 5,18 % verzeichnen.

- Nach Endverbraucher entfielen Flughafenapplikationen im Jahr 2025 auf 34,85 % der Marktgröße für Fördersysteme im Nahen Osten und Afrika, während Einzel- und E-Commerce-Segmente mit der schnellsten CAGR von 6,33 % bis 2031 aufwarten werden.

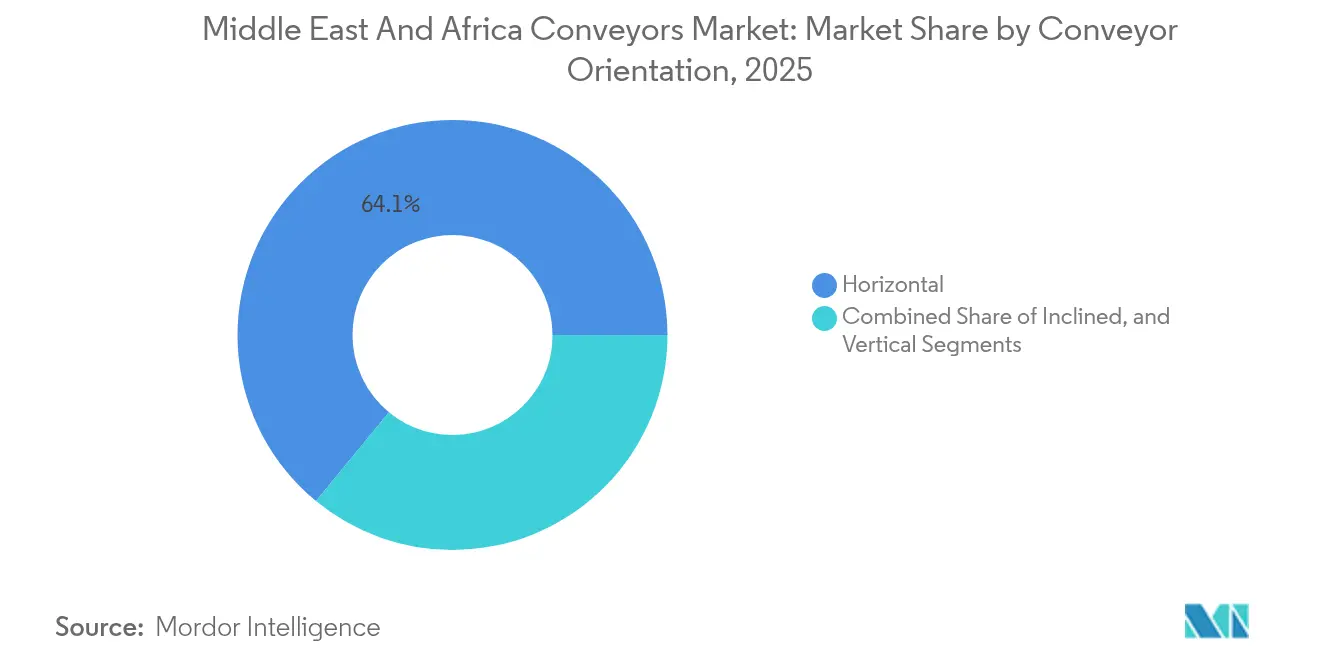

- Nach Fördererausrichtung hielten horizontale Systeme im Jahr 2025 einen Anteil von 64,05 % an der Marktgröße für Fördersysteme im Nahen Osten und Afrika; vertikale Förderer werden bis 2031 mit einer CAGR von 6,52 % wachsen.

- Nach Fördererstandort hielten bodenständige Systeme im Jahr 2025 einen Anteil von 78,65 % an der Marktgröße für Fördersysteme im Nahen Osten und Afrika; vertikale Förderer werden bis 2031 mit einer CAGR von 5,71 % wachsen.

- Nach Land hielt Saudi-Arabien im Jahr 2025 einen Anteil von 25,05 % am Markt für Fördersysteme im Nahen Osten und Afrika; die Vereinigten Arabischen Emirate werden im Zeitraum 2026–2031 die höchste CAGR von 5,29 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Fördersysteme im Nahen Osten und Afrika

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum des E-Commerce | +1.2% | VAE, Saudi-Arabien, Ägypten; Ausstrahlungseffekte auf Katar und Kuwait | Mittelfristig (2–4 Jahre) |

| Aufkommen von Infrastruktur-Megaprojekten im GCC | +1.0% | Saudi-Arabien (NEOM, Qiddiya), VAE (Dubai South), Katar | Langfristig (≥ 4 Jahre) |

| Beschleunigte Investitionen von 3PLs in Lagerautomatisierung | +0.8% | VAE, Saudi-Arabien, Südafrika; aufkommend in Ägypten und Kenia | Kurzfristig (≤ 2 Jahre) |

| Anstieg bei der Aufrüstung von Gepäckabfertigungssystemen an Flughäfen | +0.7% | VAE (Dubai, Abu Dhabi), Saudi-Arabien (Riad, Dschidda), Katar (Doha), Ägypten (Kairo) | Mittelfristig (2–4 Jahre) |

| Modernisierung des Bergbausektors in Afrika | +0.5% | Südafrika, Ägypten, Marokko; beginnend in Nigeria und Kenia | Langfristig (≥ 4 Jahre) |

| Greenfield-Montagewerke für Elektrofahrzeuge | +0.4% | Saudi-Arabien, VAE, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum des E-Commerce

Die Durchdringung des Online-Einzelhandels in den VAE und Saudi-Arabien stieg im Jahr 2024 auf 15 % des Gesamtumsatzes und vergrößerte damit die Lücke zwischen Verbrauchernachfrage und Fulfillment-Kapazität.[1]Swisslog, "Automatisierungslösungen auf der Gulfood Manufacturing 2024," swisslog.com Amazons 100.000-Quadratmeter-Anlage in Riad und Noons 200.000-Quadratmeter-Erweiterung in Dubai setzen beide auf modulare Band-, Rollen- und Ware-zur-Person-Förderer, die in Spitzenzeiten mehr als 5.000 Bestellungen pro Stunde abwickeln können. Der grenzüberschreitende Paketeingang über Dschabal Ali stieg um 40 % gegenüber dem Vorjahr, was 3PLs zum Einsatz von Hochgeschwindigkeits-Zusammenführungsförderern und automatisierter Zollsortierung zwang. Mit RFID-Lesern und bildgeführten Weichen ausgestattete Förderer erzielen eine Sortiergenauigkeit von 99,9 % und gewährleisten die Einhaltung von Same-Day-Delivery-Versprechen. Da Fulfillment-Betreiber mehrstöckige Zwischengeschosse einführen, steigt die Fördererintensität pro Quadratmeter, was die Nachfrage nach sensorgestützten modularen Plattformen weiter verstärkt, die vierteljährlich statt jährlich neu skaliert werden können.

Aufkommen von Infrastruktur-Megaprojekten im GCC

Saudi-Arabiens NEOM im Wert von USD 500 Milliarden und der King Salman International Airport im Wert von USD 35 Milliarden erfordern mehr als 50 Kilometer Aggregat-, Gepäck- und Baustellen-Förderer, die für Umgebungstemperaturen von 50 °C und Wüstensandstürme ausgelegt sind. Ähnliche Großprojekte in Dubai South und den Tourismuskorridoren Katars schreiben das Energiemanagementsystem ISO 50001 vor, was die Einführung von Frequenzumrichtern und regenerativer Bremsung beschleunigt. OEMs entwickeln solarfähige Antriebsstränge und bieten hybride elektrisch-pneumatische Antriebe an, um die Ziele zur Reduzierung des eingebetteten Kohlenstoffs um bis zu 40 % zu erfüllen. Ausschreibungszyklen, die bis 2030 laufen, erfordern flexible lokale Montagekapazitäten, damit Lieferanten Devisenschwankungen und Importzollerhöhungen vermeiden können. Diese Projekte festigen die langfristige Fördernachfrage, schaffen jedoch ungleichmäßige Auftragsmuster, die Anbieter mit starken regionalen Partnerschaften bevorzugen.

Beschleunigte Investitionen von 3PLs in Lagerautomatisierung

Kontraktlogistikdienstleister investierten zwischen 2024 und 2025 mehr als USD 1 Milliarde in förderzentrierte Lagerautomatisierung, ein Anstieg von 60 % gegenüber dem vorangegangenen Zweijahreszeitraum. CEVA Almajdouie Logistics plant, bis 2026 fünf saudi-arabische Distributionszentren mit fördergespeisten automatisierten Lager- und Entnahmesystemen nachzurüsten, während Asyads Übernahme von Skybridge Freight Solutions Fördererplattformen in ein neues Distributionszentrum im Duqm-Hafen einbettet. Betreiber betrachten Förderer heute als datengenierende Anlagen, die WMS-Dashboards mit Durchsatzkennzahlen und Predictive-Maintenance-Warnungen versorgen und die Auftragszykluszeiten um bis zu 30 % verkürzen. Die Nachfrage verlagert sich auf Ethernet/IP-fähige Förderer mit eingebetteten Sensoren und OPC-UA-Gateways – eine Fähigkeit, die in weniger als der Hälfte der installierten Basis vorhanden ist, was eine beträchtliche Nachrüstchance signalisiert.

Anstieg bei der Aufrüstung von Gepäckabfertigungssystemen an Flughäfen

Die Flughäfen Dubai International, Al Maktoum International und King Salman International stellen bis 2030 gemeinsam USD 10 Milliarden für Gepäcksysteme der nächsten Generation bereit, wobei jeder auf 15.000 Gepäckstücke pro Stunde und Terminal abzielt. Die Spezifikationen umfassen RFID-fähiges Tracking, redundante Schleifen für Transitpassagiere und dynamische Umsortierungsfähigkeiten, die die installierten Kosten pro laufendem Meter um 40 % im Vergleich zu Ursprungs-Ziel-Layouts erhöhen. Die 8-Kilometer-Bandaufrüstung am Kairoer Internationalen Flughafen reduzierte Fehltransporte innerhalb von sechs Monaten um 35 % und belegt den betrieblichen Nutzen standardisierter, sensorgestützter Förderer. Integratoren mit nachgewiesenen Hub-Flughafen-Referenzen sind aufgrund komplexer Routing-Algorithmen und strenger IATA-Rückverfolgbarkeitsstandards gut positioniert.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalausgaben | -0.6% | Afrika (Südafrika, Ägypten, Nigeria, Kenia); sekundäre Auswirkungen im GCC für KMU-Anwender | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Wartungspersonal | -0.4% | Afrika südlich der Sahara (Nigeria, Kenia, Marokko); vereinzelte GCC-Standorte (Oman, Bahrain) | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise | -0.3% | Global, mit akuten Auswirkungen auf Afrika aufgrund von Währungsabwertung und Importabhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes OEM- und Kundendienst-Netzwerk in Afrika | -0.2% | Afrika südlich der Sahara (Nigeria, Kenia, Rest Afrikas); minimale Auswirkungen in Nordafrika und im GCC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalausgaben

Typische Fördererinstallationen kosten USD 800–2.500 pro laufendem Meter für Standard-Band- und -Rollensysteme, steigen bei Deckenpower-and-Free-Linien auf USD 8.000 pro Meter. Afrikanische Betreiber zahlen aufgrund von Importzöllen und Währungsabwertung extra 15–25 %, was die Amortisationszeiten für Unternehmen mit EBITDA-Margen unter 10 % auf mehr als fünf Jahre verlängert. Finanzierungslücken bestehen, da lokale Banken nur begrenzte Geräte-Leasing-Produkte anbieten, was KMUs dazu veranlasst, auf kostengünstige Schwerkraftrollenförderanlagen oder manuelle Handhabung auszuweichen. OEMs, die Herstellerfinanzierung und Pay-per-Use-Modelle anbieten, beginnen, das „fehlende Mittelstück”-Segment zu erschließen, das fast ein Drittel der ungenutzten Nachfrage repräsentiert.

Mangel an qualifiziertem Wartungspersonal

Die Vakanzquoten für industrielle Wartungsberufe übersteigen in Nigeria, Kenia und Marokko 20 %, was Betreiber zwingt, Expatriate-Techniker zu Tagessätzen von fast USD 1.200 zuzüglich Reisekosten einzufliegen. Ausfallzeitstrafen steigen entsprechend und schmälern den ROI kapitalintensiver Förderlinien. Als Reaktion darauf bauen Gerätehersteller Ferndiagnosen und Augmented-Reality-Fehlerbehebung ein, die die mittlere Reparaturzeit von acht Stunden auf zwei Stunden senken. Kanoo Machineries Partnerschaft mit Combilift beinhaltet eine Trainings-Akademie mit dem Ziel, bis 2026 500 zertifizierte Techniker auszubilden, und veranschaulicht, wie mit Kompetenzentwicklung gebündelte Serviceverträge Aufpreise erzielen und die Markentreue stärken können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Deckenförderer gewinnen in platzbeschränkten Einrichtungen an Bedeutung

Bandförderer machten im Jahr 2025 48,12 % des Markts für Fördersysteme im Nahen Osten und Afrika aus und sind fest in Bergbau-, Flughafengepäck- und Lebensmittelverarbeitungsanwendungen verankert, wo Lastgrenzen 500 kg pro Meter erreichen. Rollenförderer dominieren Karton- und Palettenflüsse in der Allgemeinen Fertigung, während Palettenförderer schwere Automobil-Unterbaugruppen von mehr als 1.000 kg bedienen. Deckensysteme werden, obwohl absolut gesehen kleiner, bis 2031 eine CAGR von 5,18 % verzeichnen, da pharmazeutische Reinräume und mehrstöckige Automobilwerke auf kontaminationsfreie Führung und Bodenflächenoptimierung abzielen.

Interrolls modulare Fördererplattform, die 2024 in mehreren Fulfillment-Hubs in den VAE und Saudi-Arabien installiert wurde, unterstreicht den Wandel hin zu Plug-and-Play-Abschnitten, die Wartungsteams innerhalb von Vier-Stunden-Fenstern neu konfigurieren können, und senkt die gesamten Lebenszykluskosten um bis zu 25 %. Deckenpower-and-Free-Linien sind für das EV-Werk von Lucid Motors und den saudi-arabischen Montage-Campus von Ceer vorgesehen, wo Karosserieteile Lackier-, Schweiß- und Montageendmontagezonen durchlaufen müssen, ohne den Bodenverkehr zu behindern. Der eingebettete Trend ist eine Migration zu sensorgestützten, IoT-fähigen Plattformen, die eine vorausschauende Zustandsüberwachung und softwaregesteuerte Durchsatzoptimierung ermöglichen und mit den regionalen Mandaten zur Einhaltung von ISO 50001 übereinstimmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Einzel- und E-Commerce überholen traditionelle Segmente

Flughafenbetreiber machten 2025 34,85 % der Nachfrage im Markt für Fördersysteme im Nahen Osten und Afrika aus, was die historischen Investitionen in die Hub-Flughafen-Gepäckinfrastruktur widerspiegelt. Dennoch werden Einzel- und E-Commerce-Fulfillment-Center bis 2031 die schnellste CAGR von 6,33 % verzeichnen, da die Online-Durchdringung steigt und Same-Day-Delivery-Erwartungen sich vom GCC auf Ägypten und Kenia ausweiten.

Lebensmittel- und Getränkehersteller unter der Führung von Almarai und Nestlé rüsten Edelstahl-Hygieneförderer nach, um HACCP-Protokollen zu entsprechen, und erhöhen die durchschnittlichen Ausgaben pro Anlage um 40 %. Gleichzeitig verlangen pharmazeutische Reinräume Deckenpower-and-Free-Systeme, die für die FDA-21-CFR-Part-11-Rückverfolgbarkeit entwickelt wurden, was die Kosten pro Meter auf USD 10.000 treibt, aber das Kontaminationsrisiko radikal reduziert. Die Verwischung der Segmentgrenzen zeigt sich darin, dass E-Commerce-Betreiber pharmazeutische Sichtprüfung zur Schwundkontrolle einsetzen, während Getränkeanlagen E-Commerce-ähnliche Behälterförderer für das gemischte SKU-Kommissionieren installieren. Lieferanten mit branchenübergreifenden Fallstudien haben einen Wettbewerbsvorteil, da die Konvergenz zunimmt.

Nach Fördererausrichtung: Vertikale Systeme ermöglichen die Nutzung des Kubikraums

Horizontale Förderer hielten im Jahr 2025 einen Anteil von 64,05 % der Installationen und spiegeln die einfachen, einstöckigen Lagerhausdesign-Normen im Markt für Fördersysteme im Nahen Osten und Afrika wider. Geneigte Bänder machen weitere 15–20 % an LKW-Verladedocks und mehrstöckigen Anlagen aus. Vertikale Spiral- und Hubförderer werden bis 2031 mit einer CAGR von 6,52 % wachsen, da die Grundstückspreise in den Industriezonen von Dschabal Ali und Riad von 2022 bis 2024 um 30 % gestiegen sind.

Spiralförderer belegen bis zu 30 % weniger Bodenfläche als geneigte Bänder bei gleicher Höhenänderung und sind daher in Reinräumen attraktiv, wo die Baukosten pro Quadratmeter USD 5.000 übersteigen. Sie dienen auch als wichtige Übergabeknoten für autonome mobile Roboter und ermöglichen dreidimensionalen Güterfluss, der horizontale Fahrdistanzen um 50 % verkürzt. Integrierte Steuerungsarchitekturen gewährleisten nahtlose Übergaben zwischen AMRs und Vertikalliften und unterstützen Fulfillment-Betrieb ohne Personaleinsatz, der die Kommissionierungen pro Stunde steigert und gleichzeitig den Personalaufwand senkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fördererstandort: Deckenhängende Systeme profitieren von Automobil- und Pharma-Wachstum

Bodenständige Förderer machten im Jahr 2025 78,65 % der Installationen aus und sind wegen des einfachen Wartungszugangs an Flughäfen, im Bergbau und in der allgemeinen Distribution bevorzugt. Deckeninstallationen werden bis 2031 mit einer CAGR von 5,71 % wachsen, angetrieben durch Automobil-Lackierereien, pharmazeutische Verpackungsbetriebe und Bekleidungs-Fulfillment-Hubs, die schwerkraftunterstützte Stauung und freie Gänge im Markt für Fördersysteme im Nahen Osten und Afrika fordern.

Power-and-Free-Varianten erleichtern das Puffermanagement, indem sie Trägern ermöglichen, an Arbeitsstationen zu pausieren, ohne die Schleife zu stoppen, und damit die Gesamtanlageneffektivität um rund 15 Prozentpunkte zu steigern. Nestlés bevorstehende 117.000-Quadratmeter-Anlage in Dschidda wird Deckenförderer einsetzen, die mit Roboter-Palettierern und Stretchwicklern integriert sind – ein Beweis dafür, dass Decken-Layouts nun das Industrie-4.0-Fabrikbodendesign verankern. Da die Lohninflation jährlich durchschnittlich 8–10 % beträgt, setzen Fulfillment-Center auch auf Decken-Hängebekleidungssysteme für Bekleidung und Decken-Behälterrouten für die Kleinteilkommissionierung, um Arbeitskosten auszugleichen und OEMs weiteren Spielraum für technologische Differenzierung zu geben.

Geografische Analyse

Saudi-Arabien trug im Jahr 2025 25,05 % des Umsatzes bei, angetrieben durch die fördererintensiven Projekte NEOM und King Salman International Airport, für die zwischen 2025 und 2027 bedeutende Gerätevergaben geplant sind. Die Finanzierungsunterstützung des Public Investment Fund sichert die Finanzierungsresilienz, obwohl der Auftragsfluss zyklisch bleiben wird, da sich Megaprojekte von der Bauphase zur Ausstattungsphase bewegen.

Die Vereinigten Arabischen Emirate werden, obwohl von einer kleineren Basis ausgehend, voraussichtlich die höchste CAGR von 5,29 % aufweisen, unterstützt durch die Flughafenerweiterung Dubai South und die Erweiterung des Khalifa-Hafens, die zusammen die Fulfillment-Quadratmeterzahl verdoppeln und die Förderernachfrage in der Bodenabfertigung und Cross-Docking-Anlagen ankurbeln. Die Kran-Investitionen der AD Ports Group in Kongo und Angola signalisieren einen Auswärtsdrang, der die VAE-Förderernachfrage über EPC-Verträge, die von Abu Dhabi aus betreut werden, nach Afrika exportieren wird.

Südafrika verankert die afrikanische Schüttgutförderaktivität mit mehrere Kilometer langen Bandinstallationen in Gold- und Platinbetrieben. Ägypten und Marokko ergänzen Phosphat- und Zementströme, während Nigeria und Kenia frühe Anzeichen der Fördereradoption in Hafen- und Allgemein-Fertigungs-Upgrades zeigen. Importzölle und Währungsschwankungen erhöhen die Landekosten um bis zu 30 %, doch lokale Montagepartnerschaften und Aftermarket-Hubs entstehen, um dem Preisdruck entgegenzuwirken, und bereiten die schrittweise Formalisierung des Markts für Fördersysteme im Nahen Osten und Afrika vor.

Wettbewerbslandschaft

Globale Integratoren wie Daifuku, Swisslog, Siemens Logistics und Vanderlande machen etwa die Hälfte der großen Turnkey-Vergaben aus und nutzen sensorgestützte Plattformen sowie mehrjährige Servicevereinbarungen, die Softwareumsätze binden. Regionale Distributoren wie Melco Conveyor Equipment, CITCOnveyors und Kanoo Machinery bedienen Nachrüst- und Bergbaunischen durch Ersatzteilnähe und Anpassungen für raue Umgebungen. Dieses zweigleisige Ökosystem bietet OEMs die Möglichkeit, modulare Hardware mit offener Analysearchitektur zu verbinden und hybride Pakete zu entwickeln, die sowohl bei globalen 3PLs als auch bei mittelgroßen Herstellern Anklang finden.

Anbieter autonomer mobiler Roboter wie AutoStore und Geek+ erodieren die reinen Förderer-Marktanteile in 20–30 % der neuen Fulfillment-Center und veranlassen Förderhersteller, AMR-Schnittstellen hinzuzufügen und gemischte Mobilitätsworkflows zu entwickeln, die den Wallet-Anteil sichern. Siemens' Entscheidung, seine Flughafenlogistikeinheit Anfang 2025 zu veräußern, verdeutlicht die laufende Portfolioneuausrichtung, da Integratoren Margenrückgang und sich verlängernde Projektzyklen im Markt für Fördersysteme im Nahen Osten und Afrika bewältigen.

Lokale Inhalte werden in Afrika zu einem entscheidenden Vorteil: Distributoren, die kritische Ersatzteile vorhalten und einen 24-Stunden-Vor-Ort-Support bieten können, sichern sich Premiumverträge, auch wenn sie gegen größere Marken konkurrieren. Die Partnerschaft von Kanoo Machinery mit Combilift im Jahr 2024, die eine Techniker-Akademie umfasst, ist ein typisches Beispiel für die Kombination aus Produkt, Service und Schulung, die die Kundenbindung in Umgebungen mit Fachkräftemangel stärkt.

Marktführer für Fördersysteme im Nahen Osten und Afrika

Daifuku Co. Ltd

SSI Schaefer AG

Mecalux SA

BEUMER Group GmbH and Co. KG

Swisslog Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: CIMC TIANDA hat offiziell den Markteintritt in den Nahen Osten vollzogen, indem ein regionaler Vertriebsleiter ernannt wurde. Worldwide Supply Chain ME signalisiert einen wachsenden Bedarf an Intralogistik und automatisierten Fördersystemen in Lagern und Distributionszentren im gesamten Nahen Osten.

- März 2025: Messe Frankfurts Materials Handling Saudi Arabia präsentierte Bandförderer, Deckenförderer und Vertikalförderer der nächsten Generation, die für Umgebungstemperaturen von 50 °C ausgelegt sind, und unterstrich damit starke Auftragspipelines im Zusammenhang mit GCC-Megaprojekt-Bauprogrammen.

- März 2025: Swisslog debütierte auf der Saudi Food Manufacturing Expo 2025 mit einer aufgerüsteten AutoStore-plus-Förderer-Lösung und positionierte die Plattform für dreistöckige Zwischengeschoss-Fulfillment-Center, die einen Spitzendurchsatz von 5.000 Bestellungen pro Stunde erfordern.

- Januar 2025: Siemens AG erzielte eine Einigung über den Verkauf seines Flughafenlogistikgeschäfts für EUR 300 Millionen (USD 320 Millionen) und verlagert Kapital auf sensorgestützte digitale Fördererplattformen, was das Wettbewerbsumfeld für Gepäckabfertigungsprojekte verändert.

Berichtsumfang für den Markt für Fördersysteme im Nahen Osten und Afrika

Fördersysteme sind mechanische Vorrichtungen oder Baugruppen, die dazu dienen, verschiedene Materialien mit geringem Aufwand zu transportieren. Es gibt verschiedene Arten von Fördersystemen, die in der Regel aus einem Rahmen bestehen, der Räder, Rollen oder ein Band trägt, auf dem die Materialien von einem Ort zum anderen bewegt werden. Der Umfang der Studie konzentriert sich derzeit ausschließlich auf die Region Naher Osten und Afrika.

Der Marktbericht für Fördersysteme im Nahen Osten und Afrika ist segmentiert nach Produkttyp (Bandförderer, Rollenförderer, Palettenförderer, Deckenförderer, Schneckenförderer, Kettenförderer), Endverbraucherbranche (Flughafen, Einzel- und E-Commerce, Automobil, Allgemeine Fertigung, Lebensmittel und Getränke, Pharmazeutika, Bergbau und Mineralien), Fördererausrichtung (Horizontal, Geneigt, Vertikal), Fördererstandort (Bodenständig, Deckenhängend) und Geografie (VAE, Saudi-Arabien, Katar, Oman, Kuwait, Bahrain, Türkei, Israel, Südafrika, Ägypten, Nigeria, Kenia, Marokko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bandförderer |

| Rollenförderer |

| Palettenförderer |

| Deckenförderer |

| Schneckenförderer |

| Kettenförderer |

| Flughafen |

| Einzel- und E-Commerce |

| Automobil |

| Allgemeine Fertigung |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Bergbau und Mineralien |

| Horizontal |

| Geneigt |

| Vertikal |

| Bodenständig |

| Deckenhängend |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Oman | |

| Kuwait | |

| Bahrain | |

| Türkei | |

| Israel | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Kenia | |

| Marokko | |

| Rest Afrikas |

| Nach Produkttyp | Bandförderer | |

| Rollenförderer | ||

| Palettenförderer | ||

| Deckenförderer | ||

| Schneckenförderer | ||

| Kettenförderer | ||

| Nach Endverbraucherbranche | Flughafen | |

| Einzel- und E-Commerce | ||

| Automobil | ||

| Allgemeine Fertigung | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Bergbau und Mineralien | ||

| Nach Fördererausrichtung | Horizontal | |

| Geneigt | ||

| Vertikal | ||

| Nach Fördererstandort | Bodenständig | |

| Deckenhängend | ||

| Nach Land | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Katar | ||

| Oman | ||

| Kuwait | ||

| Bahrain | ||

| Türkei | ||

| Israel | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Kenia | ||

| Marokko | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fördersysteme im Nahen Osten und Afrika im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 1,12 Milliarden bewertet, mit einem stetigen Wachstum bis 2031.

Welche CAGR wird bis 2031 für den Förderverkauf in der Region erwartet?

Der Markt wird voraussichtlich von 2026 bis 2031 jährlich um 3,28 % wachsen.

Welches Land wird die schnellste Wachstumsrate der Fördernachfrage verzeichnen?

Die Vereinigten Arabischen Emirate werden voraussichtlich die höchste CAGR von 5,29 % verzeichnen, angetrieben durch Investitionen in Logistik-Hubs.

Welches Segment wächst am schnellsten?

Einzel- und E-Commerce-Fulfillment-Center werden mit einer CAGR von 6,33 % wachsen, da die Online-Shopping-Durchdringung zunimmt.

Warum werden Vertikalförderer immer beliebter?

Steigende städtische Grundstückspreise machen mehrstöckige Lagerhäuser wirtschaftlich rentabel, und Vertikallifte ermöglichen Kubiklagerhaltung ohne Vergrößerung des Fußabdrucks.

Was ist die größte Herausforderung für Förderbetreiber in Afrika?

Ein Mangel an qualifizierten Wartungstechnikern erhöht Ausfallzeiten und Servicekosten und veranlasst OEMs, Ferndiagnosen und lokale Schulungsprogramme einzubetten.

Seite zuletzt aktualisiert am: