Marktgröße und Marktanteil für Meningitis-Diagnose und -Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 331.04 Millionen US-Dollar |

| Marktgröße (2031) | 399.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Meningitis-Diagnose und -Behandlung von Mordor Intelligence

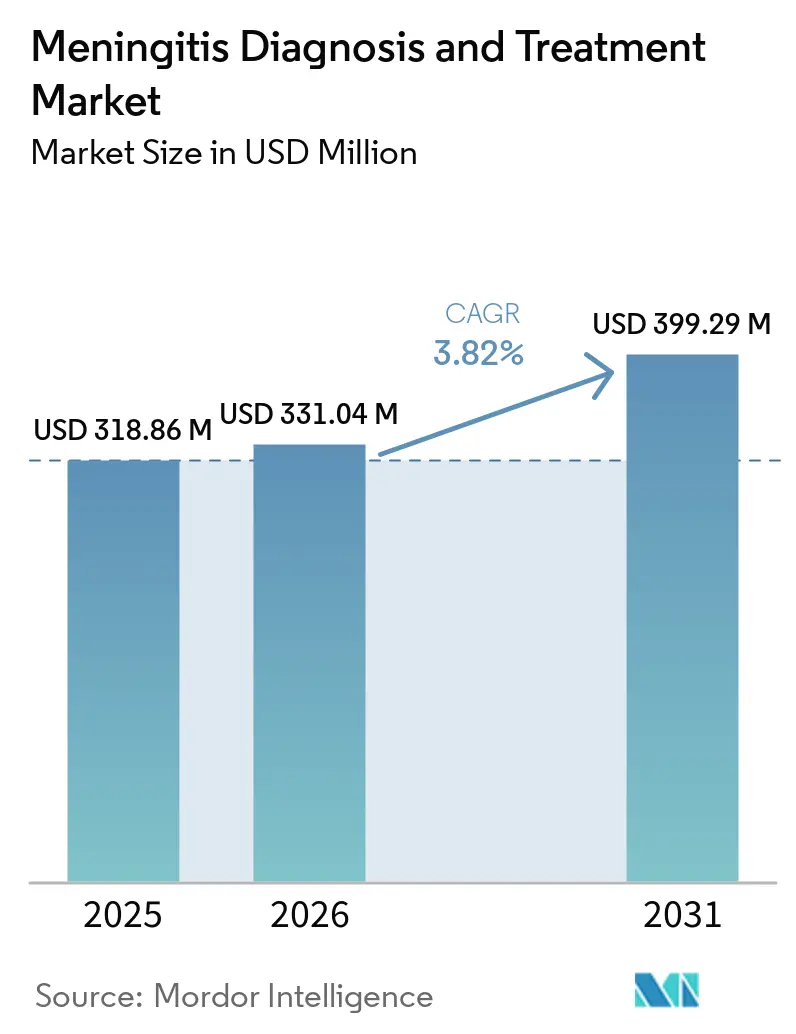

Die Marktgröße für Meningitis-Diagnose und -Behandlung wird auf 318,86 Millionen USD im Jahr 2025, 331,04 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 399,29 Millionen USD erreichen, mit einer CAGR von 3,82 % von 2026 bis 2031.

Der Wachstumspfad bleibt stabil, da Meningitis ein medizinischer Notfall bleibt und Krankenhäuser weiterhin Diagnostika und Therapien auf der Grundlage des klinischen Bedarfs und nicht nach diskretionären Ausgaben beschaffen. Die WHO-Leitlinien 2025 zur Diagnose, Behandlung und Versorgung von Meningitis haben die schnelle Lumbalpunktion, syndromische PCR-Panels und die sofortige Einleitung einer Antibiotikatherapie als Standardansatz festgelegt, was die compliance-getriebene Nachfrage nach Instrumenten, Tests und Behandlungspfaden im Markt für Meningitis-Diagnose und -Behandlung gestärkt hat. Die Krankheitslast bleibt ebenfalls hoch: Die Global Burden of Disease-Studie 2023 berichtete von 2,54 Millionen Neuerkrankungen und 259.000 Todesfällen im Jahr 2023, was die Nachfrage nach Diagnose, Behandlung und Impfung über den gesamten Prognosezeitraum strukturell stabil hält. Umfassendere Impf- und Überwachungsprogramme, schnellere molekulare Tests und Erstattungsunterstützung in einkommensstarken Gesundheitssystemen fördern eine stetige Expansion im Markt für Meningitis-Diagnose und -Behandlung, während die Überwachung nach der Impfung auch eine wiederkehrende Nachfrage nach Bestätigungstests erzeugt. Die Haupteinschränkung bleibt nach wie vor die Kosten der molekularen Infrastruktur in einkommensschwächeren Umgebungen, was die Einführung in den Regionen mit der höchsten Inzidenz begrenzt und den Markt für Meningitis-Diagnose und -Behandlung auf Zugang und Umsetzung statt auf breite Erschwinglichkeit ausrichtet.

Wichtigste Erkenntnisse des Berichts

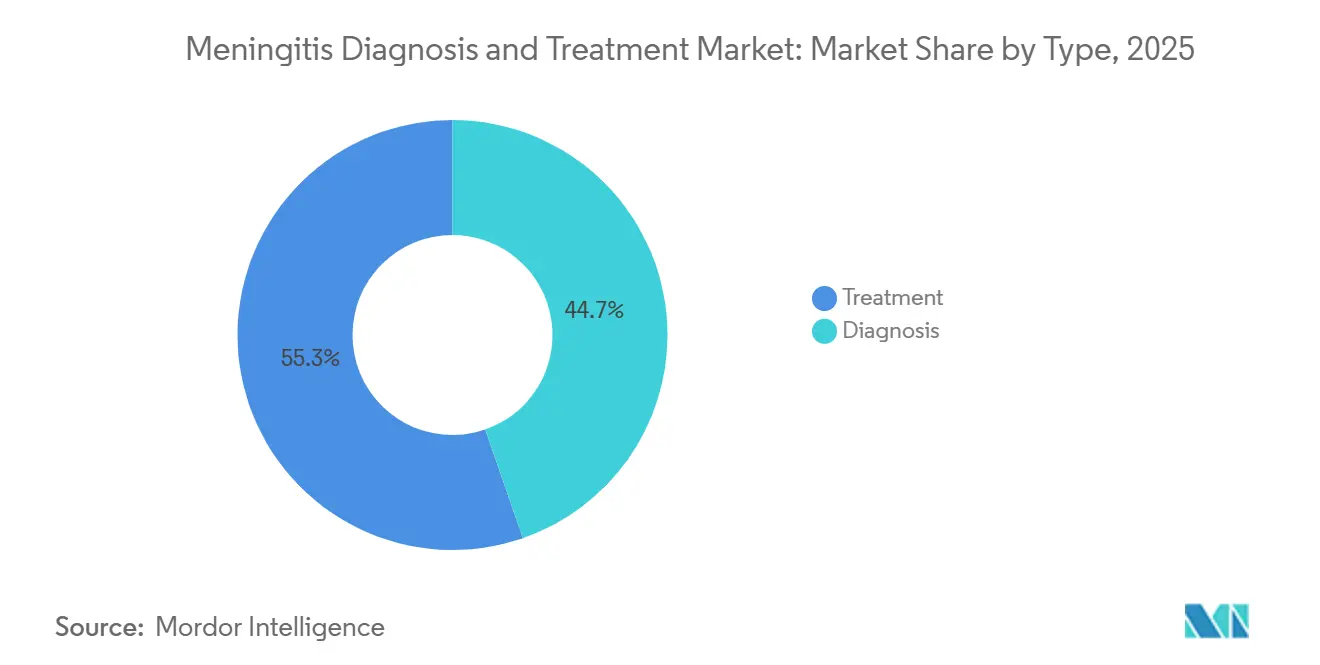

- Nach Typ hielt die Behandlung im Jahr 2025 einen Umsatzanteil von 55,31 %, während die Diagnose bis 2031 mit einer CAGR von 4,38 % wachsen soll.

- Nach Meningitis-Typ entfiel auf bakterielle Meningitis im Jahr 2025 ein Umsatzanteil von 45,24 %, während virale Meningitis bis 2031 voraussichtlich mit einer CAGR von 4,52 % expandieren wird.

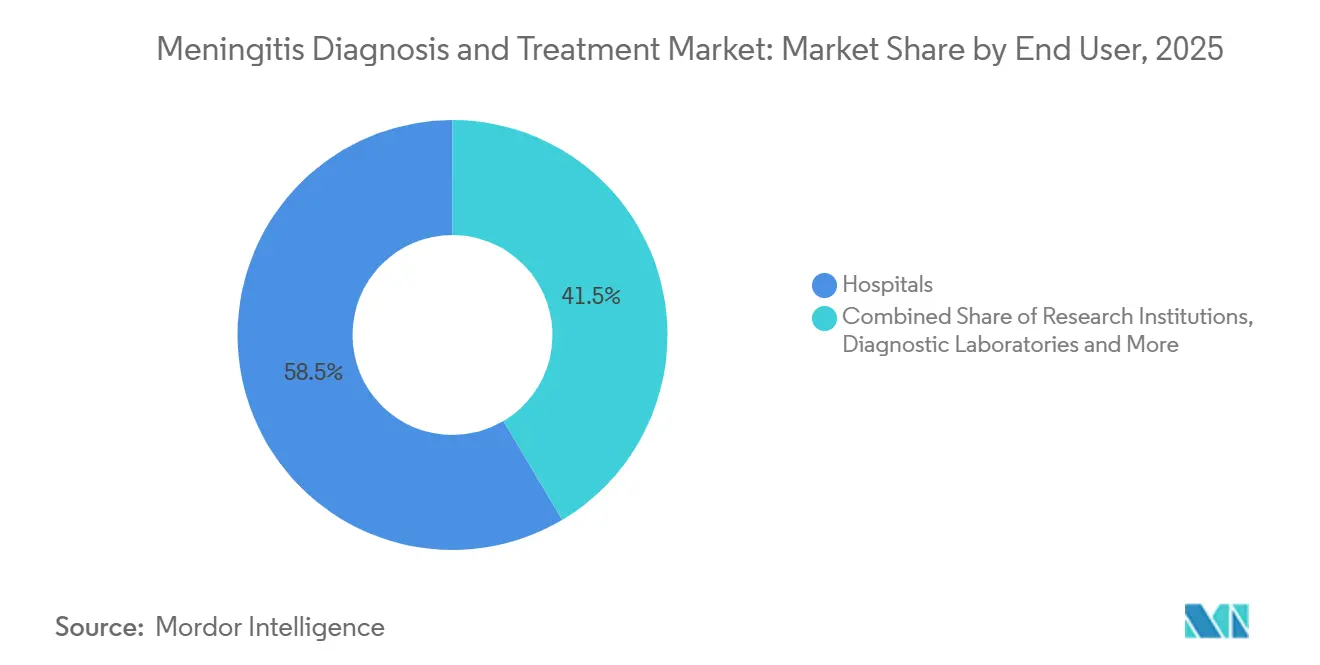

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 58,52 %, während Forschungseinrichtungen mit einer prognostizierten CAGR von 5,25 % bis 2031 das höchste Wachstum verzeichneten.

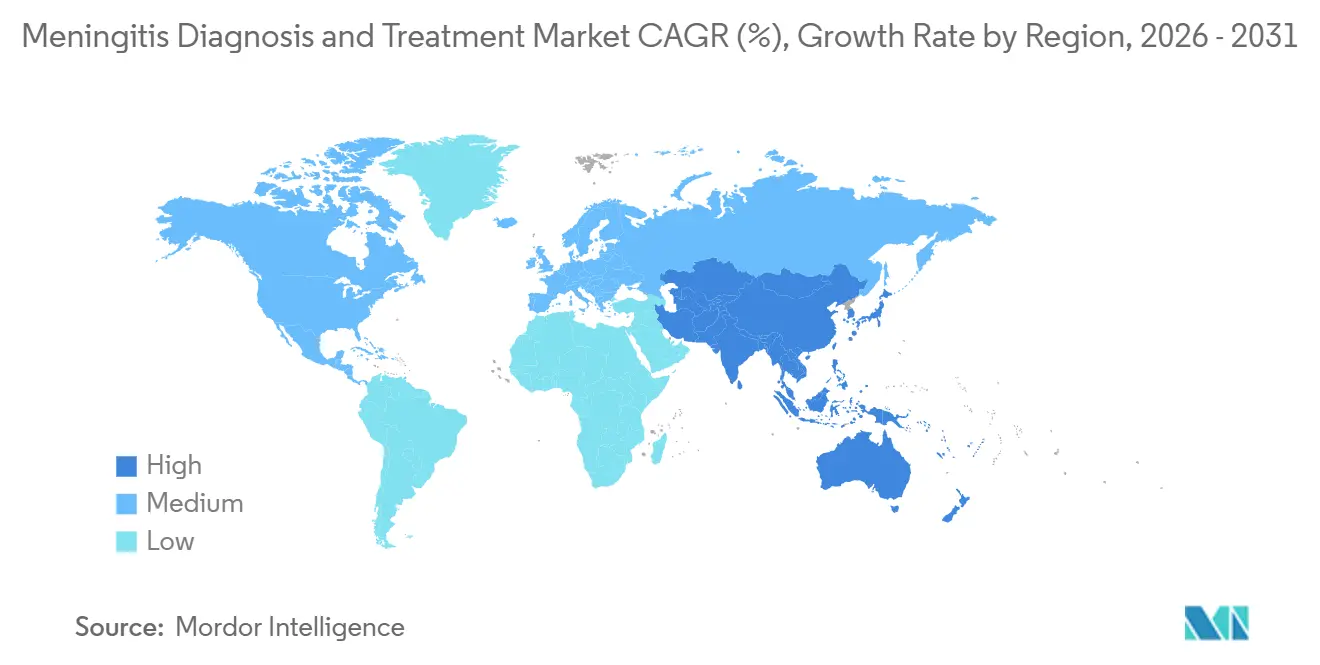

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,22 % am Markt für Meningitis-Diagnose und -Behandlung, während Asien-Pazifik bis 2031 mit einer CAGR von 5,65 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Meningitis-Diagnose und -Behandlung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz von Meningitis und wiederkehrende Ausbrüche | +1.1% | Global, mit akuter Konzentration in Subsahara-Afrika, Nordamerika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu schnellen Ausschlussdiagnostika in der Notaufnahme und in Stewardship-Pfaden | +0.8% | Nordamerika und Europa, mit Ausstrahlungseffekten auf einkommensstarke Länder im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Impfprogrammen und Überwachungsprogrammen nach der Impfung | +0.6% | Global, mit dem höchsten kurzfristigen Hebel im afrikanischen Meningitisgürtel, Europa und Südamerika | Langfristig (≥ 4 Jahre) |

| Molekulare syndromische Panels verbessern die diagnostische Ausbeute | +0.7% | Nordamerika, Westeuropa und urbanisierter asiatisch-pazifischer Raum einschließlich China, Japan, Südkorea und Australien | Mittelfristig (2–4 Jahre) |

| Erstattungsunterstützung für schnelle Diagnostika in einkommensstarken Märkten | +0.4% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ressourcenarme, hitzestabile Tests erschließen den Zugang zu unterversorgten Regionen | +0.3% | Subsahara-Afrika, Südasien und Südamerika, mit breiterer Relevanz im Nahen Osten und Afrika sowie im übrigen asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Meningitis und wiederkehrende Ausbrüche

Das Wiederauftreten von Meningitis-Ausbrüchen bleibt eine direkte Wachstumskraft für den Markt für Meningitis-Diagnose und -Behandlung, da die globale Fallzahl weiterhin erheblich hoch geblieben ist. Die Global Burden of Disease-Studie 2023 berichtete von 2,54 Millionen Neuerkrankungen und 259.000 Todesfällen im Jahr 2023 und zeigte auch, dass allein die 4 vermeidbaren Krankheitserreger 594.000 Fälle und 98.700 Todesfälle verursachten. In den Vereinigten Staaten erreichten die Fälle bakterieller Meningitis den höchsten Stand seit 2014, was unterstreicht, dass der Wiederholungsdruck nicht auf einkommensschwächere Länder beschränkt ist. Frankreich verzeichnete Anfang 2025 ebenfalls einen starken Anstieg invasiver Meningokokken-Infektionen, und die Regierung reagierte mit einer Intensivierung der nationalen Impfstrategie und der Einführung der MenACWY-Impfung für Jugendliche im Alter von 11 bis 14 Jahren im Schuljahr 2025 bis 2026[1]Ministerium für Gesundheit, "Meningitis, invasive Meningokokken-Infektionen," Ministerium für Gesundheit, sante.gouv.fr. Selbst Märkte mit etablierten Impfprogrammen sind weiterhin mit Serogruppenverschiebungen und nachlassender Immunität konfrontiert, was sowohl die Beschaffung von Auffrischungsimpfungen als auch die Diagnosenachfrage im Markt für Meningitis-Diagnose und -Behandlung aktiv hält. Öffentliche Gesundheitsbudgets finanzieren auch mehr Überwachungsaktivitäten, was dazu beiträgt, die Laborpanel-Volumina vor normalen Investitionszyklen der Krankenhäuser zu schützen.

Verlagerung hin zu schnellen Ausschlussdiagnostika in der Notaufnahme und in Stewardship-Pfaden

Schnelle Ausschlussdiagnostika werden zu einem strukturellen Nachfragetreiber im Markt für Meningitis-Diagnose und -Behandlung, da Antibiotika-Entscheidungen nun innerhalb eines deutlich kürzeren klinischen Zeitfensters getroffen werden müssen. Die im Februar 2025 veröffentlichten aktualisierten deutschen klinischen Leitlinien befürworteten Procalcitonin als Serum-Biomarker zur Unterscheidung zwischen bakterieller und viraler Meningitis und erkannten PCR-Panel-Diagnostika auch als wesentliche diagnostische Evidenz an. bioMérieux gibt an, dass das BioFire FilmArray ME Panel Ergebnisse in etwa 1 Stunde liefert und das einzige FDA-zugelassene syndromische Panel ist, das alle 5 relevanten Herpesvirus-Ziele umfasst, die mit antiviralen Behandlungsentscheidungen verbunden sind[2]bioMérieux, "Das BIOFIRE FILMARRAY ME Panel ist das am stärksten auf die WHO-Leitlinien 2025 ausgerichtete FDA-zugelassene und CE-gekennzeichnete syndromische Panel," bioMérieux, info.biomerieux.com. In den Vereinigten Staaten bietet die ab dem 1. Januar 2025 geltende MolDX-Richtlinie Erstattungskriterien für molekulare Meningitis-Panels bei kritisch kranken Patienten, was eine wesentliche Adoptionsbarriere für Krankenhaussysteme senkt. Schnellere Tests unterstützen auch das antimikrobielle Stewardship, da sie Klinikern helfen, Breitspektrum-Antibiotika früher zu deeskalieren und die Therapie mit größerer Sicherheit einzugrenzen. Diese Kombination aus kürzerer Durchlaufzeit, besserem Stewardship und geringerem Einsatz älterer Kulturarbeitsabläufe hilft dem Markt für Meningitis-Diagnose und -Behandlung, sich schneller in Richtung panelbasierter Diagnostika zu bewegen.

Ausweitung von Impfprogrammen und Überwachungsprogrammen nach der Impfung

Impfprogramme unterstützen den Markt für Meningitis-Diagnose und -Behandlung nicht nur durch die Produktakzeptanz, sondern auch durch die Überwachungsarbeit, die auf jeden Rollout folgt. GSK erhielt am 14. Februar 2025 die FDA-Zulassung für PENMENVY, was eine erste pentavalente Meningokokken-Impfstoffoption für Personen im Alter von 10 bis 25 Jahren hinzufügte und den Bedarf an 2 separaten Impfstoffen in dieser Gruppe ersetzte. Der WHO-Fahrplan „Meningitis bis 2030 besiegen” zielt auf eine 50-prozentige Reduzierung der durch Impfung vermeidbaren bakteriellen Meningitis-Fälle und eine 70-prozentige Reduzierung der Todesfälle ab, und diese Ziele erfordern, dass die Länder ihre Überwachungskapazitäten und die diagnostische Bestätigung stärken. Diese Anforderung erhöht die Nachfrage nach Liquorkultur, PCR-Bestätigung und Serotypisierungsarbeiten, selbst wenn Impfstoffe bereits im Einsatz sind. Jede neue Impfstoffeinführung schafft auch einen praktischen Bedarf, Impfdurchbruchinfektionen von nicht geimpften Clustern zu unterscheiden, was bedeutet, dass Gesundheitssysteme oft mehr Tests pro Episode benötigen und nicht weniger. Diese Dynamik hält die überwachungsgebundene Diagnosenachfrage eng mit der langfristigen Expansion des Marktes für Meningitis-Diagnose und -Behandlung verbunden.

Molekulare syndromische Panels verbessern die diagnostische Ausbeute

Molekulare syndromische Panels verändern den Markt für Meningitis-Diagnose und -Behandlung, da sie das, was einst ein sequenzieller Arbeitsablauf war, in ein nahezu simultanes Mehrpathogen-Ergebnis komprimieren. QIAGEN erhielt am 4. November 2024 die FDA-Zulassung für das QIAstat-Dx Meningitis- und Enzephalitis-Panel, und dasselbe Panel erhielt später im Juli 2025 die CE-IVDR-Zertifizierung, was den Zugang zu regulierten europäischen Krankenhausnetzwerken erweiterte. QIAGEN hatte bereits im Januar 2024 die Zulassung der Health Sciences Authority für das Panel in Singapur erhalten, was dem Unternehmen einen frühen Referenzpunkt für einen breiteren Rollout im asiatisch-pazifischen Raum verschaffte. Eine in Diagnostics veröffentlichte, von Fachkollegen begutachtete Bewertung berichtete von einer Sensitivität von 96,43 % und einer Spezifität von 95,24 % für das QIAstat-Dx ME Panel über bakterielle, virale und pilzbedingte Liquorziele hinweg, mit einer geschätzten Laufzeit von etwa 1 Stunde. Diese Leistungs- und Zugangssteigerungen verbessern den Wert der schnellen Pathogenidentifikation in der Notaufnahme und auf der Intensivstation, wo Behandlungsentscheidungen nicht warten können. Sie unterstützen auch eine klarere Aufteilung innerhalb des Marktes für Meningitis-Diagnose und -Behandlung zwischen kartuschbasierten Systemen für die Notfallversorgung und breiteren Multiplex-Plattformen, die in Referenzlaboren eingesetzt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Instrument- und Reagenzienkosten für molekulare Tests | -1.2% | Global, mit dem stärksten Druck in Subsahara-Afrika, Südasien und einkommensschwächeren Gesundheitssystemen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Begrenzte Liquorentnahme und Einschränkungen bei pädiatrischen Proben | -0.7% | Global, mit akuter Relevanz in der pädiatrischen und neonatalen Versorgung auf allen Einkommensniveaus | Mittelfristig (2–4 Jahre) |

| Erstattungslücken für schnelle Point-of-Care-Tests | -0.6% | Mitteleinkommensmärkte einschließlich Südostasien, Naher Osten und Afrika sowie Lateinamerika, zusammen mit nicht abgedeckten Indikationen in einkommensstarken Systemen | Mittelfristig (2–4 Jahre) |

| Konzentration der Lieferkette bei kritischen Reagenzieneingaben | -0.4% | Global, mit höherem Risiko in Märkten, die von Einzelquellen-Reagenzienlieferanten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Instrument- und Reagenzienkosten für molekulare Tests

Hohe Testkosten bleiben die größte strukturelle Bremse im Markt für Meningitis-Diagnose und -Behandlung, da die fortschrittlichsten Plattformen immer noch weit über den Niveaus bepreist sind, die für eine breite Nutzung im öffentlichen Gesundheitswesen erforderlich wären. Das WHO-Zielproduktprofil für eine kostengünstige Diagnostik bei bakterieller Meningitis legte einen Ziellistenpreis von unter 8 USD pro Test für den Einsatz bei der Ausbruchsreaktion und Überwachung in Ländern mit niedrigem und mittlerem Einkommen fest. Kommerzielle syndromische Panels führender Anbieter liegen weit über dieser Schwelle, was die am schnellsten wachsende Diagnosekategorie für viele Krankenhäuser im afrikanischen Meningitisgürtel und in Teilen Südasiens unerreichbar macht. Diese Preislücke schafft eine Spaltung zwischen dem kommerziellen Markt, der von einkommensstarken Gesundheitssystemen angetrieben wird, und dem geberfinanzierten globalen Gesundheitsmarkt, der stärker auf öffentliche Beschaffung und Subventionsunterstützung angewiesen ist. Eine Studie aus dem Jahr 2024 in Annals of Clinical Microbiology and Antimicrobials zeigte, dass ein auf CRISPR und Cas12a basierender LAMP-Lateral-Flow-Assay N. meningitidis ohne Thermocycler-Ausrüstung nachweisen konnte, was auf einen kostengünstigeren Weg hinweist, aber die kurzfristige Kommerzialisierungslücke nicht schließt. Zusätzliche Compliance-Anforderungen im Rahmen von Regelwerken wie EU-IVDR und FDA-Klasse-II-Gerätevorschriften fügen neue Kostenschichten für Neueinsteiger hinzu und halten den Markt für Meningitis-Diagnose und -Behandlung zugunsten etablierter Akteure geneigt.

Begrenzte Liquorentnahme und Einschränkungen bei pädiatrischen Proben

Der Probenzugang ist eine weitere harte Einschränkung im Markt für Meningitis-Diagnose und -Behandlung, da die Lumbalpunktion nach wie vor zentral für die Diagnose ist und nicht immer sicher durchgeführt werden kann. Die klinischen Leitlinien der deutschen Neurologiegemeinschaft besagen, dass die Antibiotikatherapie bei Verdacht auf bakterielle Meningitis vor der Bildgebung begonnen werden muss, wenn eine Verzögerung das Risiko erhöhen würde, selbst wenn Liquor nicht sofort gewonnen werden kann. Das bedeutet, dass die Behandlung häufig ohne Erregerbestätigung beginnt, was die Anzahl der Fälle, die einen vollständigen molekularen Diagnostikarbeitsablauf durchlaufen, natürlich begrenzt. Die pädiatrische und neonatale Versorgung fügt eine separate Einschränkung hinzu, da das verfügbare Liquorvolumen 0,2 ml oder weniger betragen kann, was den praktischen Einsatz von Multiplex-Panels in der Altersgruppe mit einigen der höchsten Risiken einschränkt. Eine PLOS One-Studie aus dem Jahr 2025 berichtete, dass Kinder im Alter von 1 bis 5 Monaten immer noch Inzidenzraten von 1.185 pro 100.000 verzeichneten, was sie zu den am schwierigsten zu testenden Patienten und zu den am stärksten dem Behandlungsverzug ausgesetzten machte. Da diese Herausforderung von der Verfahrensschulung, den klinischen Protokollen und den Realitäten der Probenentnahme abhängt, ist sie keine Einschränkung, die Produktinnovation allein aus dem Markt für Meningitis-Diagnose und -Behandlung entfernen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Diagnose übertrifft Behandlung beim Wachstum, da schnelle Tests das klinische Protokoll neu gestalten

Die Behandlung machte im Jahr 2025 55,31 % der Marktgröße für Meningitis-Diagnose und -Behandlung aus, was die kombinierte Nachfrage nach Antibiotika, Kortikosteroiden, Impfstoffen, unterstützender Versorgung und antiviraler Therapie widerspiegelte. Diese Führungsposition war in der Notfallnatur der bakteriellen Meningitis verwurzelt, bei der empirische Antibiotika innerhalb von 1 bis 3 Stunden nach der Vorstellung erwartet werden und daher ein verlässliches Behandlungsvolumen erzeugen. Kortikosteroide, insbesondere Dexamethason bei Pneumokokken-Fällen, bleiben ein stabiles Adjuvans, da ihre Anwendung an etablierte klinische Praxis und nicht an optionale Verschreibungsmuster gebunden ist. Der Impfstoffanteil der Behandlung wird auch kommerziell aktiver, da eine breitere Meningokokken-Abdeckung in den Markt eintritt, insbesondere nachdem GSK im Februar 2025 die Zulassung für PENMENVY erhalten hat. Im Markt für Meningitis-Diagnose und -Behandlung hält dies die Behandlung als größere Umsatzbasis, auch wenn neuere Diagnosetechnologien an Dynamik gewinnen.

Die Diagnose soll bis 2031 mit einer CAGR von 4,38 % wachsen, was sie zur schneller wachsenden Seite des Marktes für Meningitis-Diagnose und -Behandlung macht. PCR-basierte Methoden, insbesondere syndromische Multiplex-Panels, ersetzen Einzelpathogen-Tests und kulturgeführte Arbeitsabläufe in einkommensstarken Systemen, wo schnellere Ergebnisse den Intensivstationsaufenthalt verkürzen und unnötige Therapien einschränken können. Frontiers in Medical Technology stellte 2025 fest, dass syndromische Panels mit etwa 1-stündigen Ergebniszeiten bakterielle, virale und pilzbedingte Erreger gemeinsam nachweisen können und dass das BioFire FilmArray ME Panel zu diesem Zeitpunkt das einzige FDA-zugelassene Multiplex-ZNS-Panel blieb, während QIAGEN Ende 2024 bereits mit einer FDA-Zulassung in das Feld eingetreten war. Blutkulturen und Serologie sind in ressourcenbeschränkten Umgebungen nach wie vor wichtig, und die Bildgebung unterstützt weiterhin die Triage und nicht die erstrangige Pathogenidentifikation. In der gesamten Branche für Meningitis-Diagnose und -Behandlung halten ISO-15189-Qualitätsanforderungen und FDA-Gerätevorschriften das Wachstum auf akkreditierten Plattformen konzentriert, die über die Evidenz, die regulatorische Kapazität und den Vorteil einer installierten Basis verfügen, um zu skalieren.

Nach Meningitis-Typ: Virale Meningitis erfordert klinische Aufmerksamkeit als am schnellsten wachsender Subtyp

Bakterielle Meningitis machte im Jahr 2025 45,24 % des Umsatzes aus und blieb damit der größte Krankheitssubtyp im Markt für Meningitis-Diagnose und -Behandlung. Ihre Führungsposition resultierte aus den höheren Kosten pro Episode, da schwere Fälle häufig schnelle Diagnostika, Antibiotika, Kortikosteroide und intensivmedizinische Unterstützungsversorgung innerhalb desselben Behandlungspfades erfordern. Streptococcus pneumoniae und Neisseria meningitidis bleiben die Haupterreger, und die jüngste Verschiebung hin zu den Serogruppen W und Y in Europa prägt den Impfstoffeinsatz und die Überwachungsprioritäten. Dieselbe Belastungsstudie zeigte, dass die 4 von der WHO definierten vermeidbaren Erreger im Jahr 2023 594.000 Fälle und 98.700 Todesfälle verursachten, was erklärt, warum bakterielle Meningitis immer noch die höchste Wertschöpfung über Diagnose und Behandlung hinweg erzielt.

Virale Meningitis soll bis 2031 mit einer CAGR von 4,52 % wachsen, was sie zum am schnellsten wachsenden Subtyp im Markt für Meningitis-Diagnose und -Behandlung macht. Enteroviren und Herpesviren wie HSV-1, HSV-2 und VZV machen einen großen Anteil der viralen Fälle aus, und die WHO-Leitlinien 2025 empfehlen eine frühe Aciclovir-Gabe, wenn Herpesgruppenvirusse vermutet werden. Diese Leitlinien erhöhen den Bedarf an einer schnellen molekularen Differenzierung zwischen viralen und bakteriellen Ursachen, was den Einsatz von Multiplex-PCR-Panels direkt unterstützt. Pilzbedingte Meningitis bleibt bei immungeschwächten Bevölkerungsgruppen wichtig, insbesondere in Teilen Subsahara-Afrikas, wo der Behandlungszugang noch inkonsistent sein kann, während parasitäre Meningitis in endemischen Umgebungen eine kleinere, aber spezialisierte Diagnosenachfrage erzeugt. In der gesamten Branche für Meningitis-Diagnose und -Behandlung unterstützen breite syndromische Panels, die bakterielle, virale, pilzbedingte und parasitäre Ziele in einem einzigen Durchlauf abdecken, eine schnellere Akzeptanz außerhalb des traditionellen bakteriellen Kerns.

Nach Endnutzer: Forschungseinrichtungen führen das Wachstum an, da diagnostische Innovation die Kapitalallokation antreibt

Krankenhäuser hielten im Jahr 2025 58,52 % des Umsatzes und waren damit die größte Endnutzergruppe im Markt für Meningitis-Diagnose und -Behandlung. Diese Dominanz folgt dem Versorgungspfad, da die meisten Verdachtsfälle zunächst in Notaufnahmen, Intensivstationen und stationären neurologischen Einrichtungen vorgestellt werden, wo Tests und Behandlung sofort beginnen. Die Krankenhausbeschaffung wird auch durch bestehende Analyserinvestitionen geprägt, da Einrichtungen, die bereits integrierte Systeme für respiratorische oder gastrointestinale Panels verwenden, Meningitis- und Enzephalitis-Tests als Menüerweiterung und nicht als neuen Plattformkauf hinzufügen können. Diagnostiklabore bleiben als ausgelagerte Bestätigungszentren für Blutkultur, PCR und Serologie relevant, insbesondere dort, wo die krankenhausbasierte molekulare Infrastruktur begrenzt ist. Diese Mischung hält Krankenhäuser im Mittelpunkt des Marktes für Meningitis-Diagnose und -Behandlung, auch wenn sich mehr spezialisierte Testkapazitäten auf externe Labore ausbreiten.

Forschungseinrichtungen sollen bis 2031 mit einer CAGR von 5,25 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im Markt für Meningitis-Diagnose und -Behandlung macht. Ihre Expansion wird durch translationale Arbeit an CRISPR-basierten und LAMP-Point-of-Care-Assays, metagenomisches Next-Generation-Sequencing für nicht diagnostizierte ZNS-Infektionen und die Entwicklung adjuvanter Therapien zur Neuroprotektion nach bakterieller Meningitis angetrieben. Dieser Teil des Marktes ist wichtig, da er Validierungsarbeiten, Assay-Optimierung und die Überführung fortschrittlicher Methoden aus der Forschungsanwendung in klinische Umgebungen unterstützt. Andere Endnutzer, einschließlich ambulanter Einrichtungen und Behörden des öffentlichen Gesundheitswesens, gewinnen ebenfalls an Bedeutung, da Überwachungspflichten im Rahmen WHO-konformer Überwachungsrahmen nach der Impfung formeller werden. In der Branche für Meningitis-Diagnose und -Behandlung gibt diese breitere Überwachungsrolle der Nachfrage außerhalb von Krankenhäusern einen klareren Platz in der langfristigen Marktexpansion.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,22 % des Marktanteils für Meningitis-Diagnose und -Behandlung und war damit der größte regionale Beitragszahler mit deutlichem Abstand. Die Vereinigten Staaten machen den größten Teil dieser Position aus, da sie breiten Krankenhausbetrieb, Erstattungsunterstützung für molekulare Panels im Rahmen des MolDX-Rahmens und eine große installierte Basis integrierter Multiplex-PCR-Systeme kombinieren[3]Blue Cross and Blue Shield of Texas und CMS, "CPCPLAB063 Identifizierung von Mikroorganismen mittels Nukleinsäuresonden," Blue Cross and Blue Shield of Texas, bcbstx.com. Die Region profitiert auch von der jüngsten Erweiterung des Impfstoffportfolios, einschließlich der FDA-Zulassung von GSK für PENMENVY im Jahr 2025, die das Angebot an Meningokokken-Schutzoptionen für berechtigte Altersgruppen erweiterte. Kanada und Mexiko tragen bescheidener bei, wobei Kanada auf öffentlich finanzierte Krankenhausdiagnostik setzt und Mexiko stärkere Adoptionsmuster in privaten Laboren zeigt. Die diagnostische Intensität pro Fall in Nordamerika bleibt hoch, was dazu beiträgt, einen großen Umsatzfußabdruck für den Markt für Meningitis-Diagnose und -Behandlung zu erhalten, selbst wenn die Krankheitsinzidenz niedriger ist als in Afrika oder Teilen Asiens.

Europa bleibt eine der strukturell wichtigsten Regionen im Markt für Meningitis-Diagnose und -Behandlung, da die Regulierung den Lieferantenzugang und die Beschaffungsvorhersehbarkeit aktiv neu gestaltet. Der EU-IVDR-Rahmen hat die Compliance-Anforderungen erhöht, und die CE-IVDR-Zertifizierung von QIAGEN für das QIAstat-Dx Meningitis- und Enzephalitis-Panel im Juli 2025 zeigt, wie eine Zulassung unter diesem Regime den Zugang zu Krankenhausnetzwerken erweitern und gleichzeitig schwächere Marktteilnehmer einschränken kann. Deutschland, Frankreich, das Vereinigte Königreich, Italien und Spanien bleiben die wichtigsten Ländermärkte, wobei Deutschlands aktualisierte Leitlinien von 2025 PCR- und Panel-Diagnostika einen stärkeren Platz in der Routinepraxis geben und Frankreichs Meningokokken-Anstieg Anfang 2025 einen klaren kurzfristigen Impfstoffkatalysator schafft. Kleinere europäische Märkte profitieren weiterhin von harmonisierten Beschaffungsbedingungen, was dazu beiträgt, die Plattformstandardisierung in der gesamten Region auszuweiten.

Asien-Pazifik soll bis 2031 mit einer CAGR von 5,65 % expandieren und ist damit die am schnellsten wachsende Region im Markt für Meningitis-Diagnose und -Behandlung. China unterstützt diese Entwicklung durch Gesundes China 2030, das die Automatisierung von Krankenhauslaboren und den breiteren Einsatz von Next-Generation-Sequencing und Multiplex-PCR-Kapazitäten finanziert. Indiens Ayushman-Bharat-Programm erweitert den Zugang zu neonatalen und pädiatrischen Screenings, was die bakterielle Kultur und PCR-Tests in Einrichtungen der Sekundärversorgung erhöht. Die Zulassung von QIAGEN durch die Health Sciences Authority Singapurs im Januar 2024 zeigt auch einen stufenweisen Weg nach Südostasien, wobei Singapur als Einstiegsmarkt für eine breitere Akzeptanz dient. Im Gegensatz dazu tragen der Nahe Osten und Afrika sowie Südamerika eine hohe Krankheitslast, aber eine kleinere kommerzielle Basis, da die Abhängigkeit von Notfall-Impfstoffvorräten und Kälteketten-PCR-Logistik die Skalierung immer noch begrenzt, obwohl das WHO-Profil für kostengünstige Tests auf einen zukünftigen Versuch hinweist, ein kommerziell tragfähigeres Zugangssegment aufzubauen.

Wettbewerbslandschaft

Der Markt für Meningitis-Diagnose und -Behandlung hat eine bifurkierte Struktur, wobei die Diagnostik stärker auf eine kleine Gruppe von Plattformanbietern konzentriert ist und die Behandlung auf eine breitere Gruppe von Pharma- und Impfstofflieferanten verteilt ist. In der Diagnostik bleiben bioMérieux über BioFire, QIAGEN und Roche die sichtbarsten Unternehmen, da klinische Evidenz, regulatorische Reichweite und installierte Analysatorbasis gleichzeitig eine Rolle spielen. bioMérieux gibt an, dass das BioFire ME Panel stark mit den WHO-Leitlinien 2025 übereinstimmt und durch mehr als 190 von Fachkollegen begutachtete Publikationen unterstützt wird, während vom Unternehmen zitierte Metaanalysen eine mittlere Sensitivität von 92,1 % berichteten. QIAGEN hat das Feld mit 4 FDA-Zulassungen im Jahr 2024 eingeengt, darunter das QIAstat-Dx Meningitis- und Enzephalitis-Panel, und diese Plattform dann 2025 durch die CE-IVDR-Zertifizierung nach Europa ausgeweitet. Diese Kombination bedeutet, dass der Markt für Meningitis-Diagnose und -Behandlung wettbewerbsfähig bleibt, aber die Wettbewerbsstärke ist immer noch eng mit der Evidenztiefe und der Plattformintegration verbunden und nicht allein mit dem Preis.

Weißer Raum im Markt für Meningitis-Diagnose und -Behandlung befindet sich an beiden Enden des Technologiespektrums. Eine Lücke ist das ultrapreisgünstige Point-of-Care-Testing für den afrikanischen Meningitisgürtel und andere unterversorgte Umgebungen, in denen aktuelle molekulare Plattformen für eine breite Nutzung noch zu teuer sind. Die andere Lücke ist das erregerneutrale Next-Generation-Sequencing für schwer zu diagnostizierende ZNS-Infektionen in einkommensstarken Umgebungen, wo Kliniker nach dem Scheitern routinemäßiger Panels breitere Antworten benötigen. Auf der Impfstoffseite berichtete Sanofi, dass sein SP0230 5-valenter ACWY+B-Meningokokken-Impfstoffkandidat Ende 2025 in Phase 2 war, was das Wettbewerbsfeld enger machen könnte, wenn er erfolgreich gegen die ersten vermarkteten pentavalenten Einsteiger voranschreitet.

Mehrere jüngste strategische Schritte zeigen auch, wie sich der Markt für Meningitis-Diagnose und -Behandlung durch Investitionen, Portfoliopositionierung und Unternehmensumstrukturierung entwickelt. Roche kündigte im April 2025 an, über 5 Jahre 50 Milliarden USD in Pharmazeutika und Diagnostika in den Vereinigten Staaten zu investieren, was eine breitere Fertigungs- und F&E-Basis unterstützt, die für seine Diagnostikoperationen relevant ist. BD kündigte im Februar 2025 an, sein Biosciences- und Diagnostic-Solutions-Geschäft abzutrennen, ein Schritt, der den Eigentumskontext rund um seine Diagnostikaktiva und Beschaffungsbeziehungen vorübergehend verändern könnte. Die PENMENVY-Zulassung von GSK und die stufenweise regulatorische Expansion von QIAGEN von den Vereinigten Staaten nach Singapur und Europa zeigen auch, dass der Markt für Meningitis-Diagnose und -Behandlung durch gezielte Produkteinführungen und sequenzierte geografische Skalierung und nicht durch ein breites Wettbewerbsmodell geprägt wird.

Marktführer in der Branche für Meningitis-Diagnose und -Behandlung

-

Pfizer Inc.

-

GlaxoSmithKline plc

-

Sanofi S.A.

-

Roche Holding AG

-

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die UK Health Security Agency hat einen wichtigen Schritt unternommen, indem sie ihr Meningitis-B-Impfprogramm ausgeweitet hat. Jeder, der während des Ausbruchs eine vorbeugende Antibiotikatherapie erhält, kann den Impfstoff erhalten. Diese Maßnahme konzentriert sich auf den Schutz der am stärksten gefährdeten Personen, insbesondere derjenigen, die möglicherweise in engem Kontakt mit bestätigten oder vermuteten Fällen standen, um sicherzustellen, dass sie so schnell wie möglich einen langfristigen Schutz erhalten.

- September 2025: QIAGEN erhielt die CE-IVDR-Zertifizierung für sein QIAstat-Dx Meningitis/Enzephalitis-Panel und ebnete damit den Weg für seinen kommerziellen Rollout in EU-Krankenhäusern, die die aktualisierten IVDR-Standards einhalten, wodurch das potenzielle Marktpotenzial des Panels in Europa erweitert wurde.

Umfang des globalen Berichts über den Markt für Meningitis-Diagnose und -Behandlung

Gemäß dem Umfang des Berichts umfasst die Meningitis-Diagnose die klinische Beurteilung und Labortests, hauptsächlich die Analyse der Zerebrospinalflüssigkeit. Die Behandlung umfasst Antibiotika, antivirale Mittel und weitere Maßnahmen sowie unterstützende Versorgung zur Reduzierung von Komplikationen.

Der Markt für Meningitis-Diagnose und -Behandlung ist nach Typ in Diagnose segmentiert, was Lumbalpunktion, Blutkulturen, Polymerase-Kettenreaktion, serologische Tests und bildgebende Verfahren umfasst. Das Behandlungssegment umfasst Antibiotika, Kortikosteroide, Impfstoffe, unterstützende Versorgung und antivirale Medikamente. Nach Meningitis-Typ ist der Markt in bakterielle Meningitis, virale Meningitis, pilzbedingte Meningitis und parasitäre Meningitis kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnostiklabore, Forschungseinrichtungen und sonstige Endnutzer unterteilt. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Diagnose | Lumbalpunktion |

| Blutkulturen | |

| Polymerase-Kettenreaktion | |

| Serologische Tests | |

| Bildgebende Verfahren | |

| Behandlung | Antibiotika |

| Kortikosteroide | |

| Impfstoffe | |

| Unterstützende Versorgung | |

| Antivirale Medikamente |

| Bakterielle Meningitis |

| Virale Meningitis |

| Pilzbedingte Meningitis |

| Parasitäre Meningitis |

| Krankenhäuser |

| Diagnostiklabore |

| Forschungseinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Diagnose | Lumbalpunktion |

| Blutkulturen | ||

| Polymerase-Kettenreaktion | ||

| Serologische Tests | ||

| Bildgebende Verfahren | ||

| Behandlung | Antibiotika | |

| Kortikosteroide | ||

| Impfstoffe | ||

| Unterstützende Versorgung | ||

| Antivirale Medikamente | ||

| Nach Meningitis-Typ | Bakterielle Meningitis | |

| Virale Meningitis | ||

| Pilzbedingte Meningitis | ||

| Parasitäre Meningitis | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostiklabore | ||

| Forschungseinrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Bereichs Meningitis-Diagnose und -Behandlung?

Er beläuft sich auf 331,04 Millionen USD im Jahr 2026 und soll bis 2031 einen Wert von 399,29 Millionen USD erreichen, mit einer CAGR von 3,82 % von 2026 bis 2031.

Welche Produktgruppe hat die größte Umsatzbasis?

Die Behandlung führte mit 55,31 % des Umsatzes im Jahr 2025, da Antibiotika, Kortikosteroide, Impfstoffe und unterstützende Versorgung direkt an den klinischen Notfallbedarf gebunden sind.

Welcher Krankheitssubtyp expandiert bis 2031 am schnellsten?

Virale Meningitis ist der am schnellsten wachsende Subtyp mit einer CAGR von 4,52 % bis 2031, unterstützt durch den Bedarf an schneller molekularer Differenzierung von bakteriellen Fällen.

Welcher Endnutzer wächst am schnellsten?

Forschungseinrichtungen sollen bis 2031 mit einer CAGR von 5,25 % expandieren, da die Arbeit an CRISPR-Assays, metagenomischem Next-Generation-Sequencing und adjuvanten Therapien weiter skaliert.

Welche Region führt den globalen Umsatz an und welche Region wächst am schnellsten?

Nordamerika hielt im Jahr 2025 38,22 % des globalen Umsatzes, während Asien-Pazifik das schnellste Wachstum mit einer CAGR von 5,65 % bis 2031 verzeichnen soll.

Was ist die Hauptbarriere für eine breitere Einführung molekularer Tests?

Hohe Instrument- und Reagenzienkosten bleiben die größte Barriere, insbesondere in einkommensschwächeren Umgebungen, in denen das WHO-Zielprofil einen Preis von unter 8 USD pro Test forderte.

Seite zuletzt aktualisiert am: