Marktgröße und Marktanteil für Meningitis-Diagnosetests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 128.1 Millionen US-Dollar |

| Marktgröße (2031) | 151.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Meningitis-Diagnosetests von Mordor Intelligence

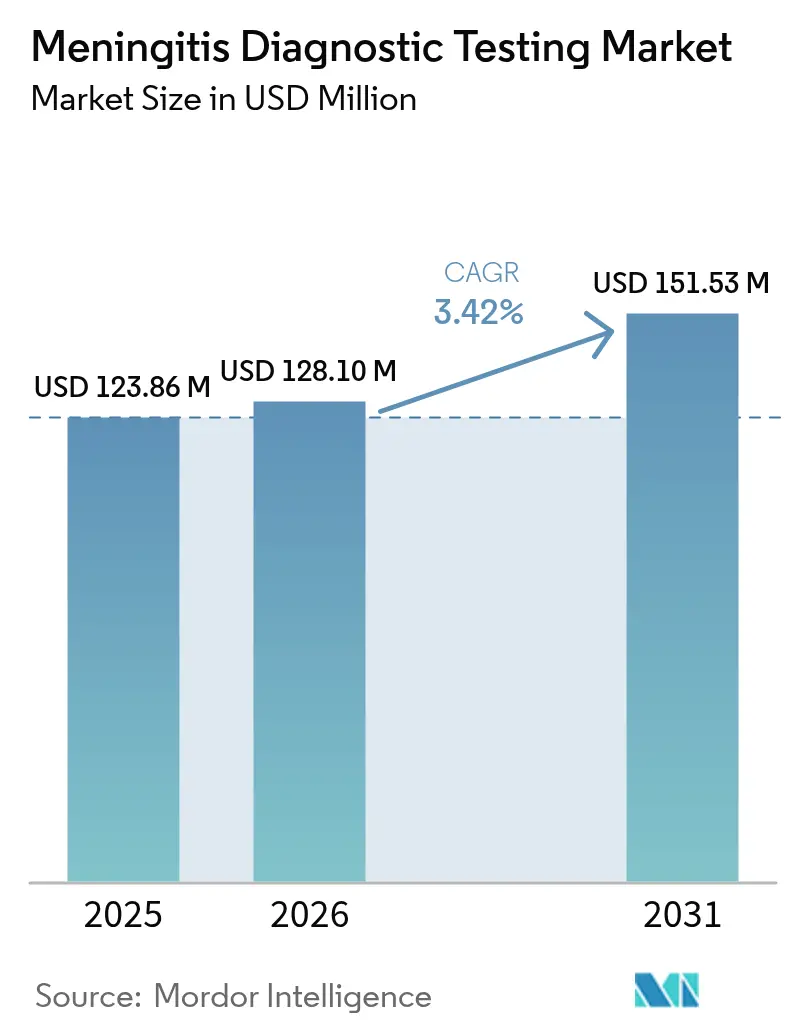

Die Marktgröße für Meningitis-Diagnosetests wurde im Jahr 2025 auf USD 123,86 Millionen geschätzt und soll von USD 128,1 Millionen im Jahr 2026 auf USD 151,53 Millionen bis 2031 wachsen, bei einer CAGR von 3,42 % während des Prognosezeitraums (2026–2031). Das moderate Wachstum spiegelt eine ausgereifte Technologiebasis wider, die durch Kostendruck in vielen Gesundheitssystemen ausgeglichen wird. Schnelle molekulare Innovationen, die zunehmende Akzeptanz syndromischer Panels und öffentliche Programme zur Förderung des Neugeborenenscreenings stützen die Nachfrage. Gleichzeitig dämpfen hohe Instrumentenkosten, fragile Kühlkettenlogistik und Einschränkungen bei der pädiatrischen Liquorentnahme (Liquor cerebrospinalis, CSF) die Akzeptanz. Krankenhäuser bleiben die wichtigsten Käufer, doch akademische Zentren und dezentralisierte Kliniken beschleunigen ihre Käufe, da Point-of-Care-Plattformen die Durchlaufzeiten verkürzen und den Zugang erweitern. Nordamerika führt beim Umsatz dank robuster Erstattungsregelungen und Stewardship-Vorgaben, während Asien-Pazifik die schnellste Expansion bietet, da Regierungen die Laborinfrastruktur ausbauen. Die Wettbewerbsintensität steigt, da etablierte Anbieter PCR- und Kulturfranchisenetzwerke gegen Sequenzierung der nächsten Generation (NGS), CRISPR-Assays und hitzestabile Reagenzien für ressourcenarme Umgebungen verteidigen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führte die Molekulardiagnostik mit einem Anteil von 49,12 % am Markt für Meningitis-Diagnosetests im Jahr 2025; die Sequenzierung der nächsten Generation ist bis 2031 auf eine CAGR von 6,88 % ausgerichtet.

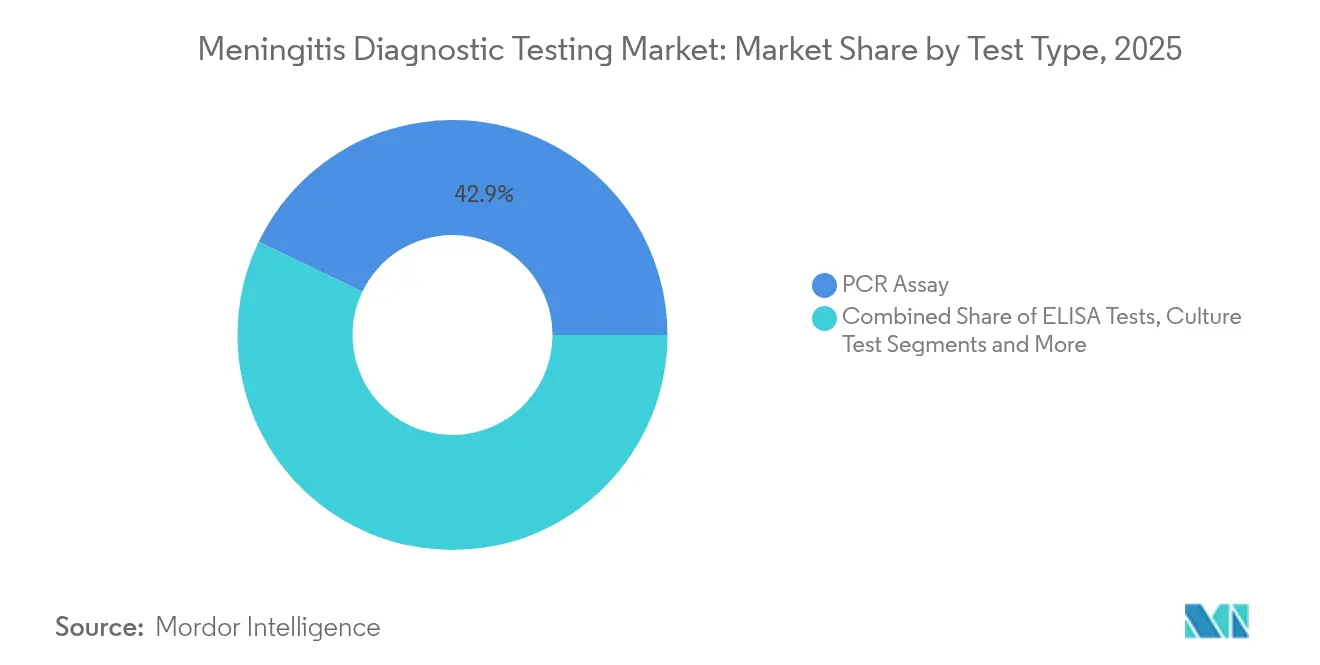

- Nach Testtyp hielt der PCR-Assay im Jahr 2025 einen Anteil von 42,87 % an der Marktgröße für Meningitis-Diagnosetests, während CRISPR-basierte Assays mit einer CAGR von 6,49 % wachsen sollen.

- Nach Probentyp entfielen im Jahr 2025 61,95 % des Umsatzes auf Liquor cerebrospinalis; die Blut-/Serumtestung soll bis 2031 mit einer CAGR von 5,18 % wachsen.

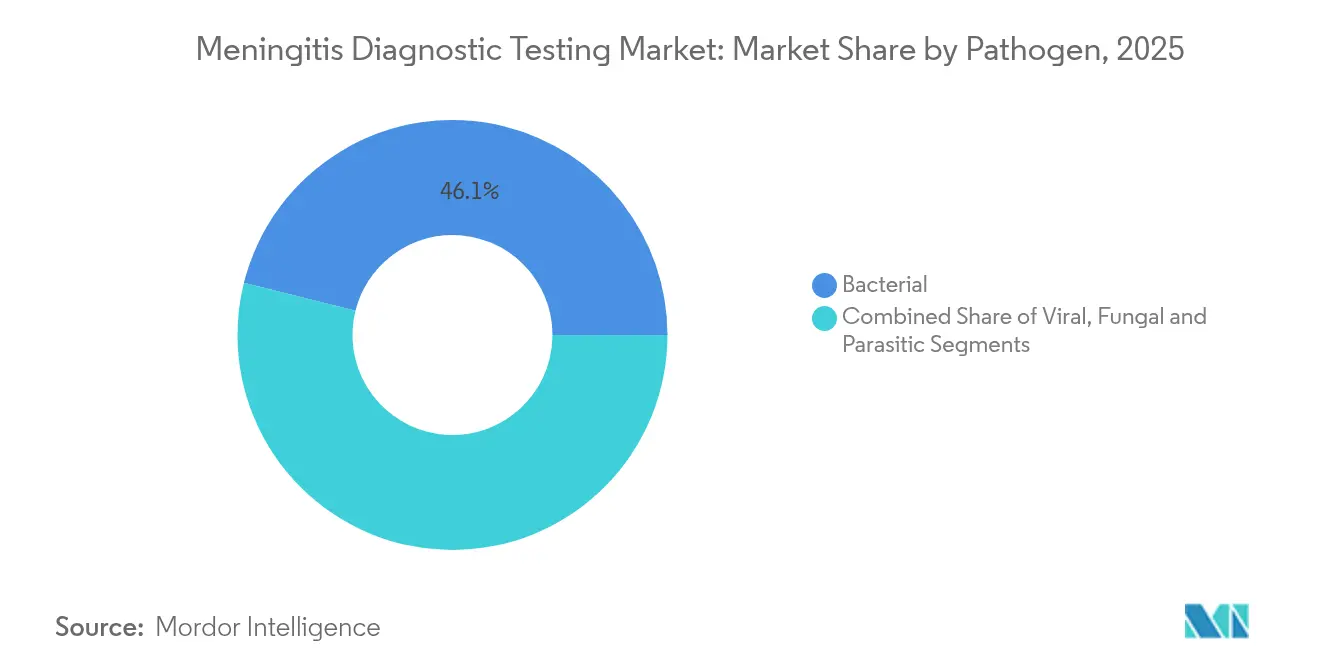

- Nach Erreger dominierte der bakterielle Nachweis im Jahr 2025 mit einem Anteil von 46,10 %; der virale Nachweis soll mit einer CAGR von 4,75 % steigen.

- Nach Endnutzer entfielen im Jahr 2025 55,74 % der Nachfrage auf Krankenhäuser, während akademische und Forschungslabore die höchste prognostizierte CAGR von 5,32 % verzeichnen.

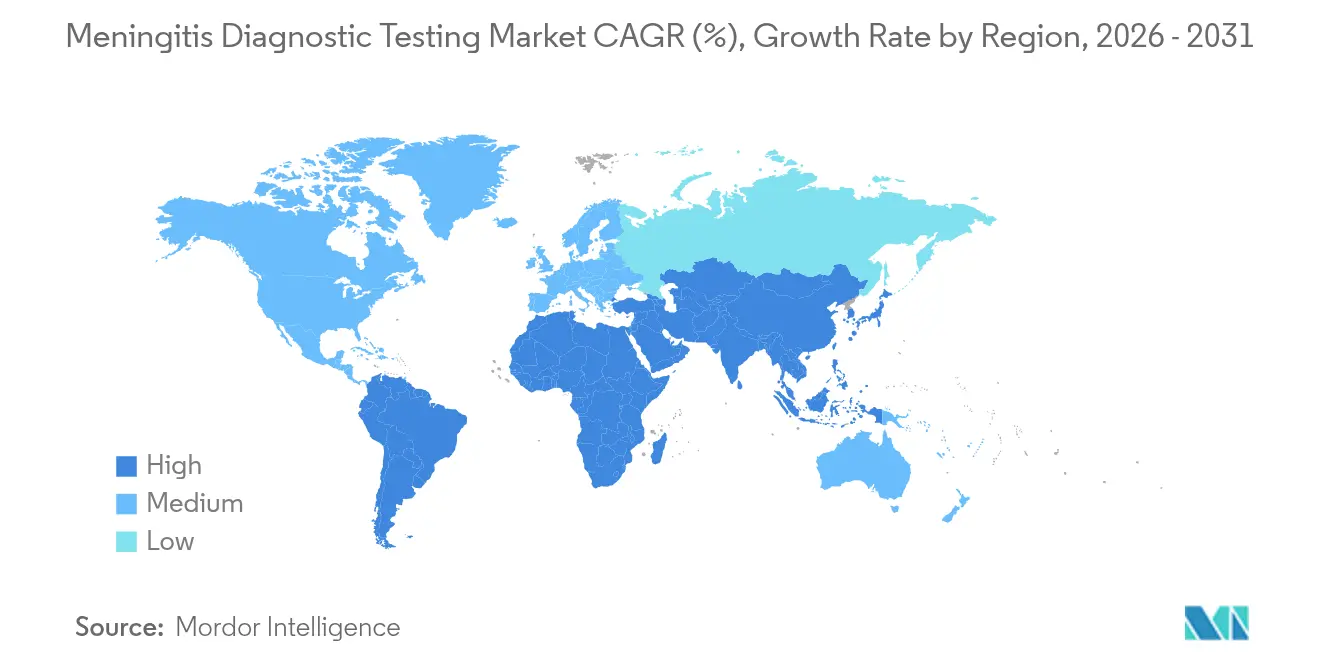

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,65 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Meningitis-Diagnosetests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der weltweiten Meningitis-Inzidenz | +0.8% | Subsahara-Afrika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz syndromischer Multiplex-PCR-Panels | +1.2% | Nordamerika, EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Krankenhausstewardship-Programme zur schnellen Ausschlussdiagnostik | +0.7% | Nordamerika, EU, Pilotprogramme in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Dezentralisierung hin zu Point-of-Care-Tests in ressourcenarmen Umgebungen | +0.9% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Nationale Neugeborenenscreening-Mandate für bakterielle Meningitis | +0.5% | Nordamerika, EU, Länder mit mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Pandemiebedingtes Investment in molekulare Infrastruktur | +0.6% | Global, Schwerpunkt auf Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der weltweiten Meningitis-Inzidenz

Überwachungsdaten bestätigen, dass die bakterielle Meningitis trotz Fortschritten bei der Impfung noch immer eine Fallsterblichkeit von 10–15 % aufweist.[1]Weltgesundheitsorganisation, "Globales wöchentliches Meningitis-Bulletin," who.intSubsahara-Afrika meldete in der Saison 2023–2024 2.370 Verdachtsfälle und 178 Todesfälle, was den anhaltenden Diagnosebedarf unterstreicht. Die antimikrobielle Resistenz bei Streptococcus pneumoniae und Neisseria meningitidis erhöht die Dringlichkeit einer schnellen Erregeridentifikation. Asien-Pazifik bleibt aufgrund schwacher Überwachung unterdiagnostiziert, was auf ein latentes Volumen hindeutet, sobald Labore skalieren. Urbanisierung und Klimaveränderungen können Übertragungsmuster verändern, wodurch die Früherkennung für die Ausbruchskontrolle unverzichtbar wird. Zusammen halten diese Kräfte den Markt für Meningitis-Diagnosetests auf einem stetigen Wachstumskurs.

Wachsende Akzeptanz syndromischer Multiplex-PCR-Panels

Krankenhaussysteme bevorzugen nun Panels, die bis zu 14 Meningitis-Erreger aus einer einzigen Liquorprobe in weniger als einer Stunde nachweisen. Akademische Zentren, die das BioFire FilmArray-Panel einsetzen, verkürzten die mittlere Antibiotikadauer von 3 Tagen auf 2 Tage und steigerten die Deeskalationsraten um 46 %.[2]Amanda L. Harrington, "Auswirkungen von Multiplex-PCR-Panels auf die Ergebnisse des antimikrobiellen Stewardships," Clinical Infectious Diseases, ncbi.nlm.nih.gov Schnellere Ausschlussdiagnostik verbessert den Bettenumsatz und unterstützt die wertbasierte Versorgung. Pädiatrische Stationen gewinnen Sicherheit, da die Sensitivität für Gruppe-B-Streptokokken in kulturnegativen Fällen 100 % übersteigt. Kostenkompensationsstudien zeigen Einsparungen durch kürzere Aufenthalte, die die Kitkosten überwiegen. Diese operativen Vorteile verankern Multiplex-PCR in der Routinepraxis und heben den Markt für Meningitis-Diagnosetests.

Krankenhausstewardship-Programme zur schnellen Ausschlussdiagnostik

Kennzahlen des antimikrobiellen Stewardships drängen Notaufnahmen dazu, schnelle Meningitis-Assays in die Triage einzubinden. Studien verzeichnen Verkürzungen der Zeit bis zur gezielten Therapie um 52 Stunden, was zu weniger unerwünschten Ereignissen und einem geringeren Einsatz von Breitspektrum-Antibiotika führt.[3]Susan C. Winchell, "Integration von Schnelldiagnosetests in Programme zum antimikrobiellen Stewardship," Food and Drug Administration, fda.govDa Regulierungsbehörden die Erstattung an die Stewardship-Leistung knüpfen, planen Krankenhausverwaltungen Budgets für bedarfsgerechte Tests ein. Kombinierte Diagnose- und antimikrobielle Stewardship-Teams entwickeln iterative Protokolle, die die empirische Therapie innerhalb von Stunden statt Tagen verfeinern. Diese Ausrichtung beschleunigt die kommerzielle Akzeptanz, insbesondere in integrierten Gesundheitsnetzwerken.

Dezentralisierung hin zu Point-of-Care-Tests in ressourcenarmen Umgebungen

Tragbare Plattformen mit einem Preis unter USD 10 pro Test liefern nun eine Sensitivität von 88 % und eine Spezifität von 90 % für bakterielle Meningitis in Bezirkskliniken.[4]Michael M. Wanzira, "Point-of-Care-Liquorlaktat-Test für bakterielle Meningitis in Uganda," American Journal of Tropical Medicine and Hygiene, ajtmh.org Gefriergeschützte Kühlboxen und Solarstrommodule halten Reagenzien netzunabhängig stabil und ermöglichen eine konsistente Versorgung im afrikanischen Meningitisgürtel. Mit bereits 80 katalogisierten molekularen Systemen nahe dem Point of Care sehen Lieferanten ein jährlich adressierbares Volumen von 63,6 Millionen Tests in Ländern mit niedrigem und mittlerem Einkommen. Die Dezentralisierung erweitert daher den Markt für Meningitis-Diagnosetests über tertiäre Zentren hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten von Multiplex-Molekularinstrumenten | -0.9% | Global, besonders stark in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Liquorproben in pädiatrischen Umgebungen | -0.6% | Global, stärkere Auswirkung in ressourcenbeschränkten Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Anhaltende Erstattungslücken für schnelle Point-of-Care-Tests | -0.7% | Nordamerika, EU, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Einschränkungen der Kühlkettenlogistik in ressourcenarmen Märkten | -0.5% | Subsahara-Afrika, Südasien, abgelegene Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten von Multiplex-Molekularinstrumenten

PCR-Systeme kosten zwischen USD 100.000 und 300.000 und berechnen USD 50–150 pro Kartusche, was kleine Labore ausschließt. Äthiopische Krankenhäuser berichten, dass die FilmArray-Reagenzkosten das Jahresbudget übersteigen, selbst wenn der klinische Nutzen offensichtlich ist. Leasingmodelle existieren, aber nur wenige Einrichtungen verfügen über ausreichende Finanzierungskapazitäten. Standorte mit geringem Volumen können die Fixkosten nicht amortisieren, was den Preis zu einer Bremse für den Markt für Meningitis-Diagnosetests macht.

Begrenzte Verfügbarkeit von Liquorproben in pädiatrischen Umgebungen

Die Lumbalpunktion bei Neugeborenen liefert geringe Volumina, was die Testmenüs einschränkt. Viele Notaufnahmen müssen priorisieren, welche Assays mit <0,5 mL durchgeführt werden, was eine umfassende Diagnose verzögert. Anbieter entwickeln nun Kartuschen, die 0,2 mL benötigen, doch Labore benötigen Schulungen zu Mikro-Handhabungsschritten. Bis die Mikrobeprobung zur Routine wird, schränkt die Probenknappheit die Marktexpansion weiterhin ein, insbesondere bei Kindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: CRISPR-Innovation fordert die PCR-Dominanz heraus

CRISPR-Assays verzeichnen die schnellste CAGR von 6,49 %, doch PCR hält 42,87 % des Umsatzes von 2025. Der Markt für Meningitis-Diagnosetests stützt sich weiterhin auf PCR, da Kliniker ihrer Sensitivität vertrauen und Krankenhauslabore bereits kompatible Thermocycler besitzen. CRISPR-Cas-Split-Luziferase-Methoden können jedoch attomolare Nukleinsäuren direkt aus Liquor in 20 Minuten nachweisen und erreichen damit die Breite syndromischer Panels. Lateral-Flow-Streifen bleiben in Außeneinsätzen relevant, wo keine Stromversorgung garantiert ist. ELISA nimmt allmählich ab, da die molekulare Spezifität steigt. Der Anteil der Kultur nimmt weiter ab, wenn Patienten vorbehandelt mit Antibiotika ankommen, die das Wachstum hemmen.

Die Nachfrage verlagert sich hin zur schnellen Ausschlussdiagnostik: Multiplexierte isotherme Assays erreichen eine Nachweisgrenze von 10 fg für Neisseria meningitidis und unterstützen die Ausbruchstriage im afrikanischen Gürtel. Die Latexagglutination bietet weiterhin Mehrwert in Feldzelten, da sie bei Umgebungstemperatur gelagert werden kann, obwohl Sensitivitätsgrenzen bestehen bleiben. Bildgebung mit künstlicher Intelligenz, die Kulturplatten auswertet, verspricht, veraltete Arbeitsabläufe durch automatisierte Erkennung zu retten, sodass veraltete und neue Technologien koexistieren und geschichtete Chancen im Markt für Meningitis-Diagnosetests schaffen.

Bis 2031 wird die CRISPR-Durchdringung in Krankenhäusern mit mittlerem Einkommen die Führungsposition von PCR herausfordern, doch die Koexistenz von Low-Tech- und High-Tech-Lösungen spiegelt die Heterogenität der Käufer wider. Anbieter pflegen daher gemischte Portfolios und balancieren hochkomplexe Panels für tertiäre Zentren mit robusten Lateral-Flow-Kits für den Außeneinsatz. Diese duale Strategie vergrößert das adressierbare Volumen und mindert das Einzeltechnologierisiko.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: NGS stört die Führungsposition der Molekulardiagnostik

Die Molekulardiagnostik hatte im Jahr 2025 einen Anteil von 49,12 %, doch die CAGR von 6,88 % der Sequenzierung der nächsten Generation positioniert sie als wichtigsten Störfaktor. Die metagenomische Sequenzierung erzielte in einer Krankenhauskohorte eine Positivitätsrate von 60,6 % gegenüber 20,2 % bei konventionellen Liquormethoden. Ihre Eignung für unbekannte oder gemischte Infektionen treibt die Akzeptanz in neurologischen Intensivstationen voran, wo ungeklärte Enzephalitis anhält. Immunoassays verteidigen Nischen-Point-of-Care-Rollen dank minimaler Schulungsanforderungen, während die klassische Kultur für die Empfindlichkeitsprofilierung unverzichtbar bleibt, auch wenn der Durchsatz sinkt.

Die Sequenzierung der nächsten Generation liefert nun in weniger als 6 Stunden auf Tischsequenzierern mit geringer Kapazität verwertbare Ergebnisse, sodass Kliniker die Therapie innerhalb des Aufnahmefensters gezielt einsetzen können. Cloud-Bioinformatikportale übernehmen die Analytik und reduzieren lokale Personalabhängigkeiten. Die Kosten pro Probe betragen jedoch noch durchschnittlich USD 175, was den Routineeinsatz außerhalb von Forschungszentren einschränkt. Im Prognosezeitraum werden Reagenzpreissenkungen und Pay-per-Sample-Geschäftsmodelle die Sequenzierung der nächsten Generation voraussichtlich tiefer in die Routinemikrobiologie treiben und die dem Markt für Meningitis-Diagnosetests gewidmete Marktgröße für Sequenzierungsanwendungen steigern.

Nach Probentyp: Bluttestung gewinnt Boden gegenüber der Liquordominanz

Liquor cerebrospinalis hielt im Jahr 2025 61,95 % des Umsatzes, doch Blut-/Serum-Assays wachsen jährlich um 5,18 %, da Kliniker weniger invasive Optionen suchen. Plasma-NGS identifizierte bei 36 % der pädiatrischen Meningitis-Fälle ursächliche Erreger vor den Liquorkulturergebnissen. Nasopharyngealabstriche helfen beim Nachweis von Atemwegserregern, die mit sekundärer Meningitis in Verbindung stehen. Andere Matrices wie Urin und Speichel bleiben experimentell.

Die Messung des C-reaktiven Proteins im Liquor kann innerhalb von 30 Minuten am Krankenbett zwischen bakterieller und viraler Meningitis unterscheiden und bietet eine kosteneffektive Ergänzung. Point-of-Care-Laktatmessungen zeigen ebenfalls eine Sensitivität von 88 %, was Handmessgeräte in ländlichen Kliniken wertvoll macht. Der Markt für Meningitis-Diagnosetests sieht nun Anbieter, die Multi-Proben-Panels verpacken, bei denen eine Kartusche Liquor, Blut oder Abstrich verarbeitet, was die Logistik vereinfacht und den adressierbaren Patientenpool erweitert.

Nach Erreger: Viraler Nachweis beschleunigt sich inmitten bakterieller Dominanz

Der bakterielle Nachweis erzielte im Jahr 2025 46,10 % des Marktumsatzes, da eine sofortige Antibiotikainterventionen eine schnelle Identifikation unerlässlich macht. Virale Assays verzeichnen jedoch eine CAGR von 4,75 %, da Stewardship die Unterscheidung viraler Fälle erfordert, die keine Antibiotika benötigen. Multiplex-PCR erkennt nun gleichzeitig Enteroviren, Herpesviren und Parechoviren und reduziert die empirische Therapie. Pilzassays, insbesondere Kryptokokken-Antigen-Tests, bleiben in HIV-belasteten Regionen unverzichtbar. Parasitäre Tests sind eine Nische, aber in Regionen unverzichtbar, in denen sich zerebrale Malaria oder Angiostrongyliasis mit Meningitis-Symptomen überschneidet.

Umfassende Panels, die Reagenzien über Erregerklassen hinweg teilen, verbessern das Bestandsmanagement und die Laborabläufe. Bis 2031 könnten die Volumina viraler Tests in spezialisierten Zentren an die bakteriellen heranreichen, obwohl die Umsatzverzerrung aufgrund höherer Kartuschenpreise für bakterielle Resistenzmarker bestehen bleibt. Diese Vielfalt hält den Markt für Meningitis-Diagnosetests widerstandsfähig gegenüber erregerspezifischen Nachfrageschwankungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Akademische Labore treiben Innovation über die Krankenhausdominanz hinaus

Krankenhäuser hielten im Jahr 2025 55,74 % der Ausgaben, was integrierte Laborsysteme und Stewardship-Mandate widerspiegelt. Dennoch zeigen akademische und Forschungslabore eine CAGR von 5,32 %, da durch Fördermittel finanzierte Projekte CRISPR, NGS und KI-Analytik validieren. Diagnostische Referenzzentren fungieren als Überlauf für Gemeinschaftskrankenhäuser und verlagern komplexe Panels ausgelagert. Point-of-Care-Kliniken, Militärbasen und humanitäre Nichtregierungsorganisationen bilden das am schnellsten wachsende „Sonstige”-Segment, da tragbare Geräte robuster und batteriebetrieben werden.

Akademische Partnerschaften bestimmen häufig den frühen Markteintritt für neue Technologien. Kooperationen mit Ingenieurabteilungen beschleunigen die Kartuschen-Miniaturisierung und Kostensenkung, die später in Krankenhausbeschaffungszyklen übergehen. Somit prägt die Innovationsdiffusion durch die Wissenschaft die zukünftigen Wachstumspfade der Meningitis-Diagnosetestbranche maßgeblich.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,65 % des Umsatzes, begünstigt durch Kostenträgerkostendeckung und FDA-Zulassungswege, die Infektionskrankheits-Assays beschleunigen. Krankenhäuser integrieren schnelle Panels in Stewardship-Dashboards, verkürzen die durchschnittliche Verweildauer und erschließen Bettenkapazitäten. Kanada erweitert die Abdeckung durch provinzielle Labormodernisierungszuschüsse, während Mexikos Seguro-Popular-Reformen Mittel für regionale Diagnosezentren bereitstellen. Trotz der Führungsposition veranlasst die Budgetkontrolle Verhandlungen über Reagenzpreise, um nachhaltige Volumina in reifen Märkten zu erhalten.

Asien-Pazifik ist mit einer CAGR von 5,95 % bis 2031 der wichtigste Wachstumsmotor. China fördert die Automatisierung von Krankenhauslaboren im Rahmen seines Plans „Gesundes China 2030” und steigert die Akzeptanz von NGS und Multiplex-PCR. Indien skaliert das Neugeborenenscreening im Rahmen von Ayushman Bharat und erhöht die Anzahl routinemäßiger bakterieller Panels. Japan legt Wert auf eine schnelle virale Differenzierung in pädiatrischen Stationen, um den Antibiotikamissbrauch zu reduzieren. Südostasiatische Länder verbessern die Meningitis-Überwachung nach COVID-19 und stimmen Impfprogramme mit einer besseren diagnostischen Bestätigung ab. Diese Initiativen steigern gemeinsam den Markt für Meningitis-Diagnosetests in der Region.

Europa verzeichnet stetige Zuwächse, da Beobachtungslisten zur antimikrobiellen Resistenz die molekulare Nachfrage antreiben. Deutschland und Frankreich pilotieren die Erstattung metagenomischer Sequenzierung, und das Vereinigte Königreich wendet wertbasierte Beschaffung für Point-of-Care-Kits im Rahmen des Nationalen Gesundheitsdienstes an. Modernisierungszuschüsse in Osteuropa finanzieren Kühlketten-Upgrades, die die Reagenzstabilität unterstützen. Der grenzüberschreitende Datenaustausch über das Europäische Zentrum für die Prävention und die Kontrolle von Krankheiten harmonisiert Testprotokolle und bietet Lieferanten Skalenvorteile. Die Marktakzeptanz bleibt daher konsistent, obwohl der Preisdruck in Einzahler-Systemen anhält.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Abbott, bioMérieux und Thermo Fisher Scientific nutzen umfangreiche Menüs über PCR, Kulturmedien und automatisierte Linien, um erstklassige Krankenhäuser zu bedienen. bioMérieux ist im Jahr 2025 eine Partnerschaft mit Oxford Nanopore Technologies eingegangen, um gemeinsam Nanoporen-basierte Meningitis-Diagnostika zu entwickeln, die auf eine Proben-zu-Ergebnis-Zeit von 30 Minuten abzielen. Abbott erweitert seine ID-NOW-Molekularplattform um ein Meningitis-Panel für Notaufnahmen. Thermo Fisher integriert Meningitis-Assays in sein Amplitude-Hochdurchsatzsystem, das während COVID-19 weit verbreitet gekauft wurde, und amortisiert Geräte über mehrere Krankheiten.

Disruptoren setzen CRISPR, KI und lyophilisierte Reagenzien ein, die die Kühlkette umgehen, und umwerben Nichtregierungsorganisationen und Feldkliniken. Start-ups konzentrieren sich auf mikrofluidische Chips, die <50 μL Liquor benötigen und unter USD 8 kosten, um pädiatrische Probenahmeeinschränkungen zu adressieren. Lieferanten differenzieren sich durch gebündelte Analytik-Dashboards, die Stewardship-Kennzahlen direkt in elektronische Krankenakten von Krankenhäusern einspeisen und die Beschaffungsbegründung verbessern.

Strategische Allianzen verkürzen die Markteinführungszeiten. Instrumentenhersteller lizenzieren Assay-Inhalte von akademischen Laboren, und Reagenzfirmen bündeln Logistiklösungen mit Solarkühlschränken in Afrika. Die Wettbewerbspositionierung hängt daher von der Lösungsbreite, den Servicekosten und der Anpassungsfähigkeit an gemischte Infrastrukturniveaus in verschiedenen Ländern ab. Diese Dynamik fördert Innovationen, verteilt den Umsatz jedoch auf viele Akteure und erhält einen fragmentierten, aber lebhaften Markt für Meningitis-Diagnosetests.

Marktführer für Meningitis-Diagnosetests

Seegene Inc.

IMMY

Thermo Fisher Scientific Inc

Siemens Healthineers

bioMérieux

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Weltgesundheitsorganisation veröffentlichte ihre ersten globalen Leitlinien für die Diagnose, Behandlung und Versorgung von Meningitis mit dem Ziel einer schnelleren Erkennung und verbesserten Langzeitergebnissen.

- November 2024: QIAGEN erhielt die Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für das QIAstat-Dx Meningitis/Enzephalitis-Panel und erweiterte damit sein Portfolio für syndromische Tests.

Berichtsumfang des globalen Marktes für Meningitis-Diagnosetests

Gemäß dem Umfang des Berichts ist Meningitis eine Erkrankung, die die zarten Membranen, die als Meningen bekannt sind und das Rückenmark und das Gehirn bedecken, betrifft. Die Ursachen der Meningitis-Erkrankung sind hauptsächlich drei Typen, darunter bakterielle, pilzliche und virale. Die bakteriell bedingte Meningitis ist die tödlichste Art der Meningitis-Erkrankung und kann zwischen Menschen in engem Kontakt miteinander übertragen werden.

Der Markt für Meningitis-Diagnosetests ist nach Testtyp, Endnutzer und Geografie segmentiert. Nach Testtyp ist der Markt in Latexagglutinationstest, Lateral-Flow-Assay, PCR-Assay, ELISA-Tests, Kulturtest und weitere segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren und weitere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Latexagglutinationstests |

| Lateral-Flow-Assay |

| PCR-Assay |

| ELISA-Tests |

| Kulturtest |

| CRISPR-basierter Assay |

| Molekulardiagnostik |

| Immunoassays |

| Mikrobiologie / Kultur |

| Sequenzierung der nächsten Generation |

| Liquor cerebrospinalis (CSF) |

| Blut / Serum |

| Nasopharyngealabstrich |

| Sonstige (Urin, Speichel) |

| Bakteriell |

| Viral |

| Pilzlich |

| Parasitär |

| Krankenhäuser |

| Diagnosezentren |

| Akademische und Forschungslabore |

| Sonstige (POC-Kliniken, Militär, Nichtregierungsorganisationen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Latexagglutinationstests | |

| Lateral-Flow-Assay | ||

| PCR-Assay | ||

| ELISA-Tests | ||

| Kulturtest | ||

| CRISPR-basierter Assay | ||

| Nach Technologie | Molekulardiagnostik | |

| Immunoassays | ||

| Mikrobiologie / Kultur | ||

| Sequenzierung der nächsten Generation | ||

| Nach Probentyp | Liquor cerebrospinalis (CSF) | |

| Blut / Serum | ||

| Nasopharyngealabstrich | ||

| Sonstige (Urin, Speichel) | ||

| Nach Erreger | Bakteriell | |

| Viral | ||

| Pilzlich | ||

| Parasitär | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnosezentren | ||

| Akademische und Forschungslabore | ||

| Sonstige (POC-Kliniken, Militär, Nichtregierungsorganisationen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Meningitis-Diagnosetests?

Die Marktgröße für Meningitis-Diagnosetests beträgt im Jahr 2026 USD 128,1 Millionen und soll bis 2031 bei einer CAGR von 3,42 % USD 151,53 Millionen erreichen.

Welche Technologie führt beim Umsatz in der Meningitis-Diagnostik?

Die Molekulardiagnostik hält im Jahr 2025 mit 49,12 % den größten Anteil, angetrieben durch die Abhängigkeit der Krankenhäuser von PCR und Multiplex-Panels.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Asien-Pazifik verzeichnet eine CAGR von 5,95 % aufgrund großer Investitionen in die Laborinfrastruktur, eines erweiterten Neugeborenenscreenings und eines wachsenden Bewusstseins für die Belastung der öffentlichen Gesundheit durch Meningitis.

Wie beeinflussen CRISPR-Assays das Marktwachstum?

CRISPR-Assays wachsen mit einer CAGR von 6,49 %, indem sie einen schnellen, hochsensitiven Nachweis bieten, der die traditionelle PCR-Dominanz herausfordert und dezentralisierte Tests unterstützt.

Was sind die wichtigsten Hemmnisse für den Markt?

Hohe Investitions- und Betriebskosten von Multiplex-Instrumenten, begrenzte pädiatrische Liquorvolumina, Erstattungslücken für Schnelltests und Schwächen in der Kühlkette in ressourcenarmen Gebieten hemmen eine breitere Akzeptanz.

Seite zuletzt aktualisiert am: