Marktgröße und Marktanteil für Meniskus-Reparatursysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.79 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.49% CAGR |

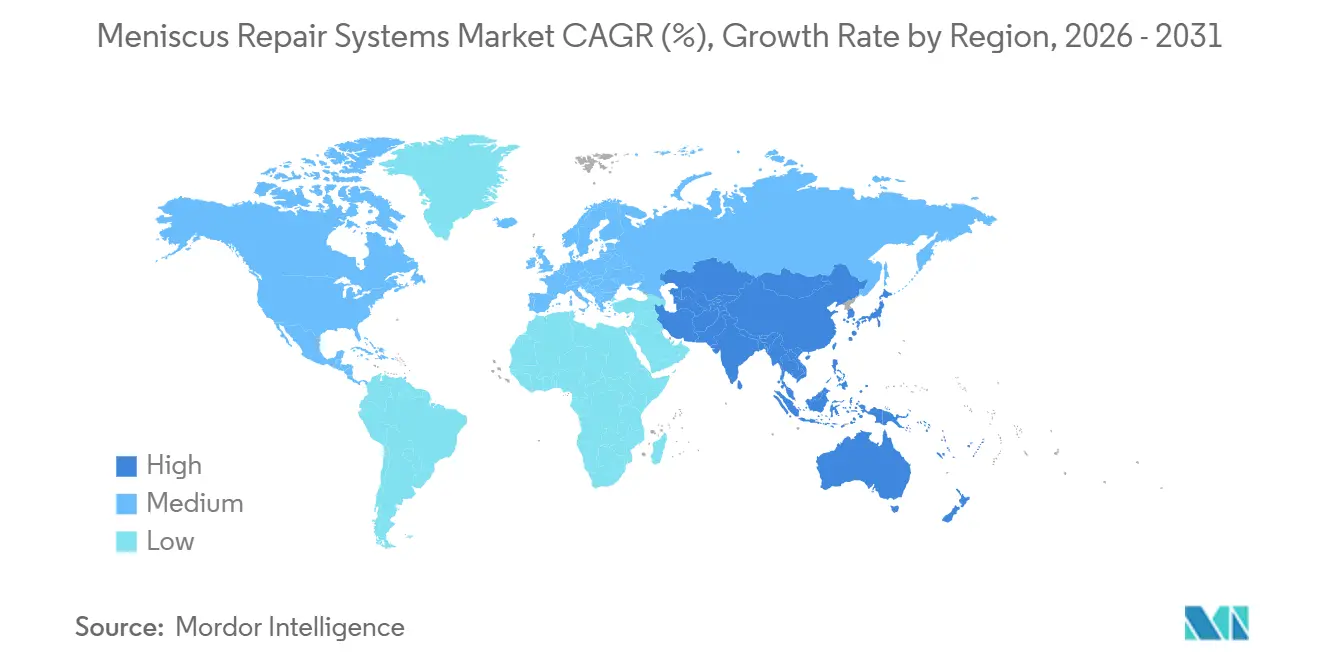

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

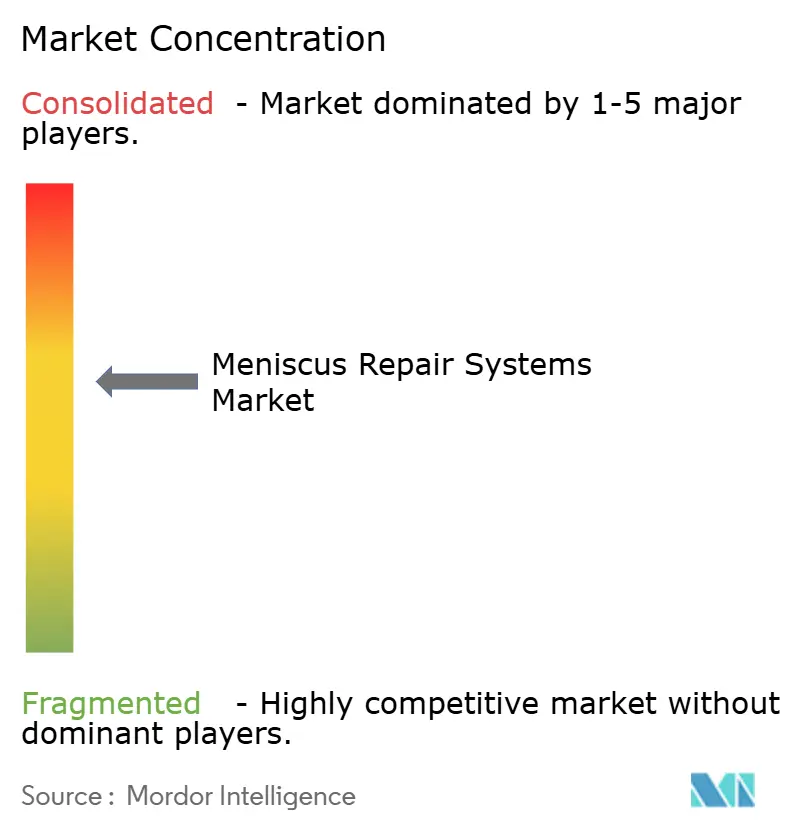

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Meniskus-Reparatursysteme von Mordor Intelligence

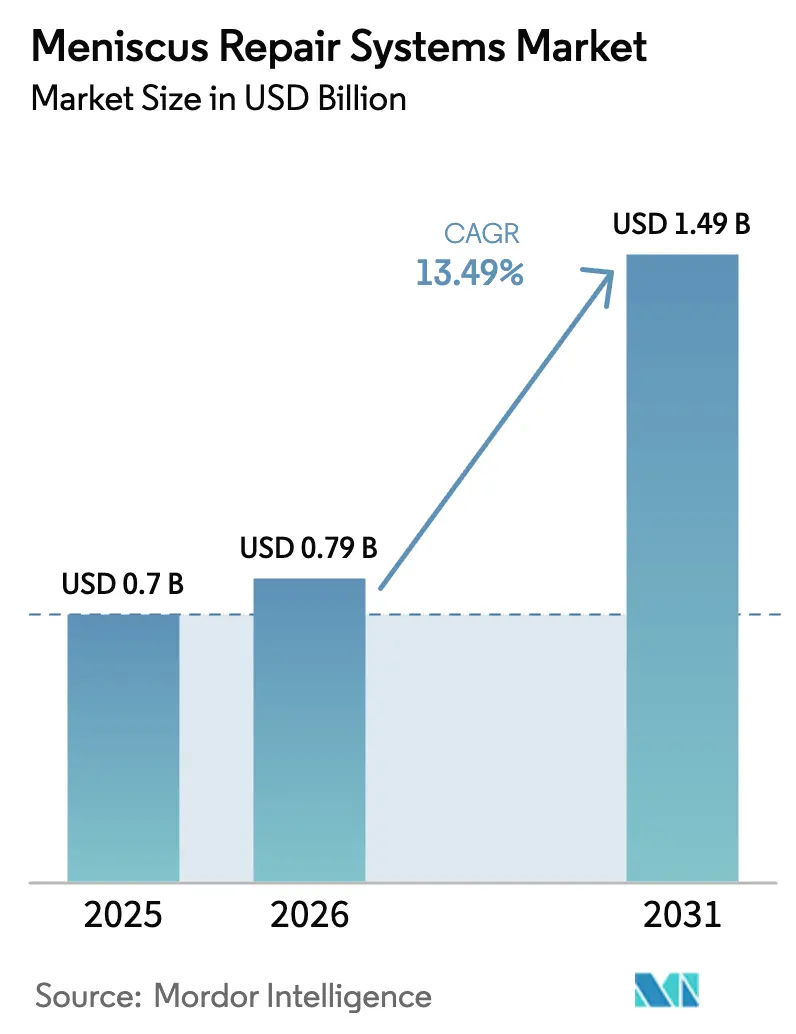

Die Marktgröße für Meniskus-Reparatursysteme wird voraussichtlich von 0,7 Milliarden USD im Jahr 2025 und 0,79 Milliarden USD im Jahr 2026 auf 1,49 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 13,49 % verzeichnen.

Das rasche Wachstum ist auf eine klinische Verlagerung hin zur gewebeerhaltenden Reparatur zurückzuführen, die das Fortschreiten von Arthrose halbiert, auf die breitere Einführung knotenloser All-Inside-Plattformen, die das Risiko eines erneuten Risses verringern, sowie auf schnellere Gerätezulassungen durch die U.S. Food and Drug Administration. Zunehmende Sportbeteiligung, wachsende Arthroskopiekapazitäten in ambulanten Zentren und Ausbildungsprogramme für Chirurgen beschleunigen ebenfalls das Eingriffvolumen. Gleichzeitig üben Gruppenein kaufsorganisationen (GPOs) Abwärtsdruck auf die Preise aus, und Bedenken hinsichtlich der Langzeithaltbarkeit bei degenerativen Rissen stehen weiterhin auf den Beobachtungslisten der Kostenträger.

Wichtigste Erkenntnisse des Berichts

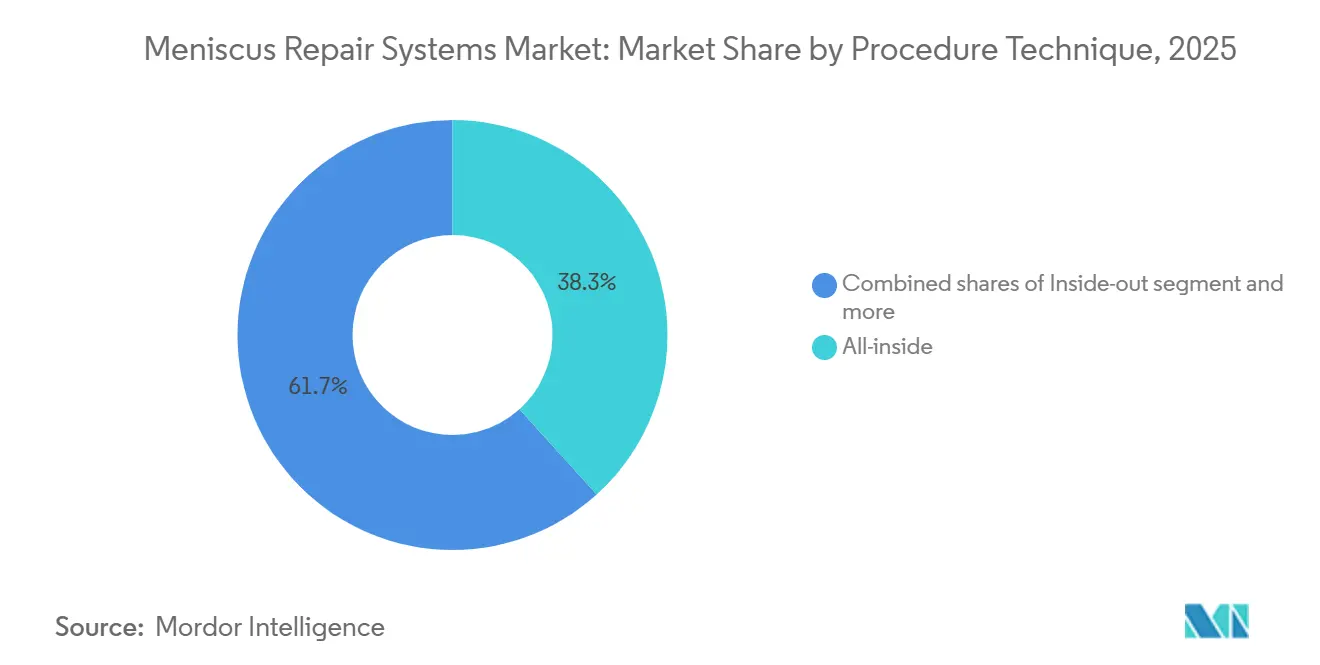

- Nach Verfahrenstechnik erfassten All-Inside-Systeme im Jahr 2025 einen Marktanteil von 38,30 % am Markt für Meniskus-Reparatursysteme, und dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 15,40 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 56,18 %, während spezialisierte Orthopädiekliniken bis 2031 voraussichtlich mit einer CAGR von 14,98 % expandieren werden.

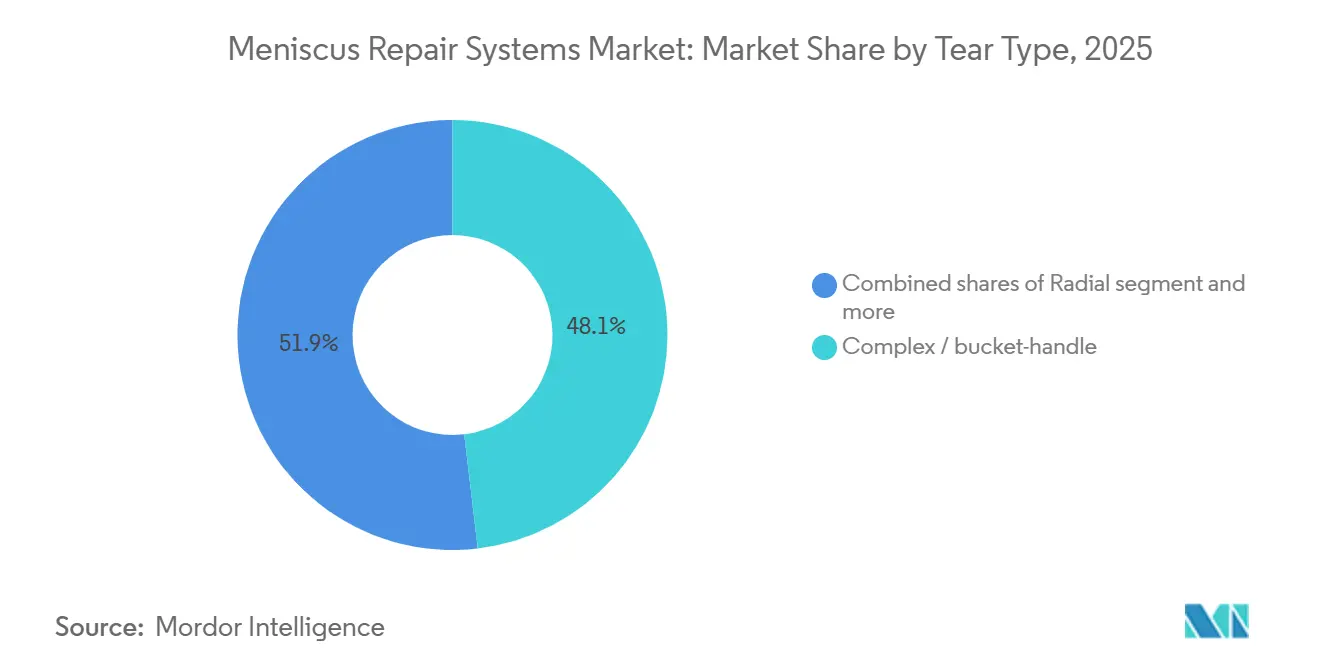

- Nach Risstyp entfielen auf komplexe Risse und Korbhenkelrisse im Jahr 2025 ein Anteil von 48,13 %, und sie sind auf dem Weg, bis 2031 mit einer CAGR von 14,68 % zu wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,13 %, während der asiatisch-pazifische Raum im Zeitraum 2026–2031 die schnellste CAGR von 15,12 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Meniskus-Reparatursysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung von der Meniskektomie zur Reparatur zur Reduzierung des Arthrose-Fortschreitens und Erhalt der Funktion | +3.2% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| All-Inside- und knotenlose All-Suture-Systeme ermöglichen breitere Rissindikationen | +2.8% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Arthroskopie-Volumina und Inzidenz von Sportverletzungen | +2.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Ambulante Einrichtungen/ASC-Einführung beschleunigt den Kniearthroskopie-Durchsatz | +1.9% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Spezialisierte Anerkennung der Wurzelreparatur und dedizierte Systeme erweitern adressierbare Fälle | +1.6% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Chirurgische Ausbildungsökosysteme und Technikstandardisierung verbessern die Einführung | +1.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung von der Meniskektomie zur Reparatur zur Reduzierung des Arthrose-Fortschreitens und Erhalt der Funktion

Eine Metaanalyse aus dem Jahr 2024 ergab, dass die Meniskusreparatur die 10-Jahres-Inzidenz radiografischer Arthrose im Vergleich zur partiellen Meniskektomie um 51 % reduzierte [1]B.M. Castel et al., "Meniskusreparatur versus partielle Meniskektomie bei traumatischen Rissen," BMC Muskuloskelettale Erkrankungen, bmcmusculoskeletdisord.biomedcentral.com. Die Daten veranlassten orthopädische Fachgesellschaften in Nordamerika und Europa, ihre Leitlinien zugunsten der Reparatur zu aktualisieren. Kostenträger passen die Erstattung an, und gebündelte Zahlungsmodelle belohnen Zentren, die sich für die Erhaltung entscheiden. Da wertbasierte Verträge zunehmen, reparieren Chirurgen zunehmend Risse, die einst als grenzwertig galten, was den Markt für Meniskus-Reparatursysteme vorantreibt.

All-Inside- und knotenlose All-Suture-Systeme ermöglichen breitere Rissindikationen

Biomechanische Studien zeigen, dass knotenlose All-Suture-Reparaturen eine Einsatzerfolgsrate von 98,6 % mit nur 6,35 % Versagensrate bei verschiedenen Rissen erzielen [2]H. Lee et al., "Klinische Ergebnisse der All-Inside-Meniskusreparatur mit knotenlosen Geräten," PubMed, pubmed.ncbi.nlm.nih.gov. Die FDA-Zulassungen für Arthrex FiberTak (März 2025) und GMReis MENISCUS VERSAFLEX (Februar 2026) festigen das regulatorische Vertrauen. Der vereinfachte Arbeitsablauf – weniger Portale, kein Risiko der Hardwareentfernung und kürzere Operationszeit – hat die Indikationen auf komplexe, radiale und horizontale Spaltungsrisse ausgeweitet und den Markt für Meniskus-Reparatursysteme erweitert.

Zunehmende Arthroskopie-Volumina und Inzidenz von Sportverletzungen

Die globale Sportbeteiligung steigt sowohl bei Jugendlichen als auch bei alternden Bevölkerungsgruppen, was die Inzidenz von Meniskusrissen erhöht. Die Anzahl elektiver Knieeingriffe überstieg Mitte 2024 das Niveau vor 2020, wobei ambulante Zentren Kapazitäten ausbauten. China, Indien und Südostasien eröffnen neue Arthroskopie-Einheiten, und ein verbesserter MRT-Zugang ermöglicht eine frühzeitigere Erkennung von Rissen. Diese Faktoren tragen zu einem stetigen Volumenwachstum im Markt für Meniskus-Reparatursysteme bei.

Ambulante Einrichtungen/ASC-Einführung beschleunigt den Kniearthroskopie-Durchsatz

Die Centers for Medicare & Medicaid Services fügten 2026 302 orthopädische Codes zur ASC-Liste hinzu und stärkten damit den regulatorischen Schwung hin zur ambulanten Chirurgie. Managed-Care-Pläne lenken Versicherte nun routinemäßig zu kostengünstigeren ASCs. Gerätehersteller, die vorgeladene Einwegsysteme anbieten, gewinnen Verträge, da dieses Format die Raumwechselzeiten verkürzt und die Wiederaufbereitungskosten senkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostendruck durch GPOs/Beschaffung und Bündelung mit Türmen/Instrumenten | -1.8% | Nord- amerika und Europa, zunehmend bei institutionellen Käufern im asiatisch-pazifischen Raum | Kurz- fristig (≤ 2 Jahre) |

| Langfristiges Reparaturversagen/Rehabilitationsbelastung bei komplexen/degenerativen Rissen | -1.4% | Global, mit erhöhter Prüfung in wertbasierten Versorgungsmärkten | Mittel- fristig (2–4 Jahre) |

| EU-MDR-bedingte Produktrücknahmen und zeitweise Geräteverfügbarkeit in Europa | -1.2% | Europa als Kernmarkt, Ausstrahlungseffekte auf Märkte, die die CE-Kennzeichnung als Gegenseitigkeitsgrundlage benötigen | Kurz- fristig (≤ 2 Jahre) |

| Biomechanische/chondrale Risikobedenken bei bestimmten Implantatstrukturen und -techniken | -0.9% | Global, mit erhöhtem regulatorischen Fokus in Nordamerika und Europa | Mittel- fristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostendruck durch GPOs, Beschaffung und Bündelung mit Türmen/Instrumenten

GPOs beeinflussen nun mehr als 250 Milliarden USD der US-amerikanischen Krankenhausausgaben und verhandeln zweistellige Rabatte durch die Bündelung von Reparaturgeräten mit Arthroskopietürmen. Mittelständische Anbieter mit schmalen Portfolios sehen sich mit Margenverengung oder dem Ausschluss aus Formularen konfrontiert. ASCs, die mit knappen Budgets arbeiten, bevorzugen Einwegkits, die die Wiederaufbereitungskosten minimieren, aber die Herstellungskosten erhöhen. Diese Dynamiken dämpfen die kurzfristige Preissetzungsmacht im Markt für Meniskus-Reparatursysteme.

Langfristiges Reparaturversagen/Rehabilitationsbelastung bei komplexen/degenerativen Rissen

Die Risswiederholungsraten können bei degenerativen oder mehrplanigen Läsionen 20 % übersteigen, was Revisionen auslöst, die gebündelte Zahlungsmodelle belasten. Die Rehabilitation erfordert bis zu 6 Monate eingeschränkter Belastung, was Patienten mit geringem Bedarf abschreckt. Kostenträger prüfen die Indikationen genau, und einige Grenzfälle kehren zur partiellen Meniskektomie zurück, was den gesamten adressierbaren Markt für Meniskus-Reparatursysteme einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrenstechnik: Knotenlose Plattformen vereinfachen den Arbeitsablauf

All-Inside-Systeme dominierten den Segmentumsatz mit 38,30 % der Marktgröße für Meniskus-Reparatursysteme im Jahr 2025 und wachsen mit einer CAGR von 15,40 %. Knotenlose All-Suture-Konstrukte eliminieren Hardwarekomplikationen und erfordern nur standardmäßige anteromediale und anterolaterale Portale, was die Operationszeit verkürzt. Inside-Out-Methoden behalten eine Nische bei akademischen Chirurgen, die auf geringfügig höhere ultimative Belastungs-bis-Versagen-Werte verweisen, doch der Anteil erodiert, da Kadaverdaten biomechanische Parität zeigen. Outside-In-Techniken, die einst bei anterioren Hornrissen bevorzugt wurden, verlieren an Bedeutung, da All-Inside-Geräte dieselbe Pathologie durch weniger Inzisionen behandeln können. Die Wurzelreparatur, ein separat erfasstes Teilsegment, ist das am schnellsten wachsende Mikrosegment; dedizierte Pull-out-Systeme, die 2024–2025 zugelassen wurden, haben die Fixierung reproduzierbar gemacht. Hybridreparaturen, die Nähte mit Kompressions-Implantaten oder biologischen Gerüsten kombinieren, befinden sich in der frühen Einführungsphase und zielen auf Revisions- oder minderwertiges Gewebefälle ab, was dem Markt für Meniskus-Reparatursysteme zusätzliche Preisebenen hinzufügt.

Die Markteinführung wird durch chirurgische Ausbildung, Virtual-Reality-Simulation und Designverbesserungen wie selbststanzende Spitzen, die Vorbohrschritte entfernen, gestärkt. Hersteller verpacken Implantate in sterilen Einwegschalen, die auf ASC-Arbeitsabläufe abgestimmt sind. Das Zusammenspiel von Zuverlässigkeit, kürzeren Lernkurven und Durchsatzgewinnen hält All-Inside-Geräte im Mittelpunkt der Kapitalplanung für Krankenhäuser und Operationszentren gleichermaßen und sichert ihre Führungsposition im Markt für Meniskus-Reparatursysteme.

Nach Endnutzer: Ambulante Kanäle erfassen Durchsatzgewinne

Krankenhäuser machten im Jahr 2025 56,18 % des Marktes für Meniskus-Reparatursysteme aus, da sie Polytrauma- und Revisionsfälle verwalten, die eine Übernachtungsüberwachung erfordern. Spezialisierte Orthopädiekliniken expandieren jedoch mit einer CAGR von 14,98 %, angetrieben durch Kostenträgeranreize für ambulante Chirurgie und niedrigere Einrichtungsgebühren. Die Erweiterung der von ASC abgedeckten orthopädischen Codes durch CMS im Jahr 2026 erschloss einen größeren Pool erstattungsfähiger Fälle, und die Medicare Advantage-Durchdringung von über 50 % lenkt mehr Versicherte zu ambulanten Standorten. Arztgeführte Kliniken wenden gebündelte Preisgestaltung an, die für Selbstzahler und Patienten mit hohem Selbstbehalt attraktiv ist, und bevorzugen knotenlose, vorgeladene Geräte, die Sterilisationsschritte reduzieren.

Krankenhäuser reagieren, indem sie Reparatursysteme mit Arthroskopietürmen und Bildgebungspaketen in mehrjährigen Ausschreibungen bündeln und ihr Volumen nutzen, um Rabatte zu erzielen. Dennoch zeigt jede Branchenprognose für Meniskus-Reparatursysteme, dass Kliniken ihren Anteil erhöhen, da ihr Kostenprofil, flexible Terminplanung und neuere Infrastruktur bei Chirurgen und Kostenträgern Anklang finden. Hersteller müssen daher zwei unterschiedliche Kanäle ausbalancieren – hochvolumige Krankenhausnetzwerke, die Portfoliobreite und Kosten schätzen, und agile ambulante Zentren, die Geschwindigkeit, Einfachheit und Einwegformate fordern.

Nach Risstyp: Komplexe Muster fördern Premium-Lösungen

Komplexe Risse und Korbhenkelrisse machten im Jahr 2025 48,13 % der Eingriffe aus und wuchsen mit einer CAGR von 14,68 %, da Chirurgen Fälle reparieren, die einst nur für die Meniskektomie geeignet galten. Vertikal-longitudinale Risse bleiben eine stabile Basislinie und werden häufig noch mit Inside-Out- oder zeitgemäßen All-Inside-Methoden behandelt. Radiale Läsionen rücken durch zirkumferentielle Nahtkonstrukte, die die Ringspannung wiederherstellen, in die Mainstream-Reparatur vor. Horizontale Spaltungsrisse hinken aufgrund eines höheren Risswiederholungsrisikos hinterher, aber biologische Gerüste und Augmentationsgeräte, die in Studien von 2024–2025 validiert wurden, könnten die Ergebnisse verbessern.

Wurzelrisse verzeichnen trotz geringerer Fallzahl die höchste Wachstumsrate im Segment. Dedizierte transtibiale Pull-out-Systeme stellen die Meniskusextrusion wieder her, und die Versicherungsdeckung weitet sich nach der Veröffentlichung günstiger Kontaktmechanikstudien im Jahr 2025 aus. Da Chirurgen die MRT-Diagnosekriterien verfeinern, nimmt die Identifizierung von Wurzelabrissen zu, was den Marktanteil wurzelspezifischer Meniskus-Reparaturgeräte erweitert. Die Verlagerung hin zu komplexeren Mustern unterstützt höhere durchschnittliche Verkaufspreise, da diese Reparaturen häufig mehrere Nähte oder Hybridimplantate erfordern.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 42,13 % des Marktes für Meniskus-Reparatursysteme, angetrieben durch eine hohe Arthroskopiedurchdringung, breite Sportbeteiligung und den weltweit schnellsten Regulierungszyklus. Die FDA ließ 2025–2026 mehrere Systeme der nächsten Generation zu und gab regionalen Chirurgen frühzeitigen Zugang zu knotenlosen und wurzelspezifischen Technologien. Die ASC-Migration ist weit fortgeschritten; Kostenträger bevorzugen kostengünstigere Einrichtungen und gebündelte Zahlungen, ein struktureller Treiber, der weiterhin das Eingriffvolumen steigert und Premium-Preise für vorgeladene Kits aufrechterhält.

Das Wachstum in Europa wird durch robuste chirurgische Ausbildungsnetzwerke und universelle Versicherungsdeckung gestützt, sieht sich jedoch mit Reibungsverlusten durch Zeitpläne der Medizinprodukteverordnung konfrontiert, die im Durchschnitt 2,5 Jahre betragen [3]Europäische Vereinigung der nationalen Verbände für Orthopädie und Traumatologie, "MDR-Umfragebericht," efort.org. Geräterücknahmen aufgrund von Zertifizierungsrückständen schaffen zeitweise Versorgungslücken, die etablierten Anbietern mit umfangreichen regulatorischen Ressourcen zugutekommen. Dennoch bleiben Deutschland, das Vereinigte Königreich und Frankreich hochwertige Märkte, in denen gut gepflegte Register langfristige Daten zur Unterstützung der Reparatur liefern und die Nachfrage verankern, selbst wenn der Preisdruck durch zentralisierte Ausschreibungen zunimmt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 15,12 %. China hat die Zulassungen für orthopädische Produkte der Klasse III vereinfacht und ermutigt sowohl multinationale als auch lokale Unternehmen, kostenoptimierte Versionen von All-Inside-Plattformen einzuführen. Indien profitiert von steigender Versicherungsdeckung und staatlichen Investitionen in die chirurgische Infrastruktur in Städten der zweiten Reihe. Japan und Südkorea, bereits gesättigt mit fortschrittlicher Arthroskopiekapazität, sind frühe Anwender von wurzelspezifischen und Hybridreparaturen, während Australiens Sportkultur ein stetiges Volumen aufrechterhält. Der Nahe Osten & Afrika und Südamerika bleiben noch in der Entstehungsphase, gewinnen jedoch an Dynamik, da Privatkrankenhäuser im Golf-Kooperationsrat, in Brasilien und Argentinien moderne Arthroskopie-Einheiten installieren.

Wettbewerbslandschaft

Der Markt für Meniskus-Reparatursysteme ist mäßig konsolidiert. Arthrex, Smith+Nephew, Stryker und DePuy Synthes nutzen breite Portfolios, gebündelte Kapitalausstattung und chirurgische Ausbildungsprogramme, um ihren Marktanteil zu sichern. Jedes Unternehmen schichtet Biologika, Gerüste und zirkumferentielle Kompressionszusätze auf, die Premium-Preise erzielen und die Tür zu Revisionsindikationen öffnen. Die Übernahme von Monogram Technologies durch Zimmer Biomet für 177 Millionen USD im Jahr 2025 signalisiert die Absicht, Robotik in Weichteilgewebe-Arbeitsabläufe zu integrieren, obwohl der anfängliche Fokus auf der Arthroplastik verbleibt.

Disruptoren fordern etablierte Anbieter in Bezug auf Agilität und Kosten heraus. Die SuperBall-Plattform von Arcuro Medical, unterstützt durch ihre Series-A-Finanzierungsrunde 2025, überstieg 7.000 klinische Anwendungen mit einer Einsatzerfolgsrate von 98,6 % und ohne Hardwarekomplikationen. Native Orthopaedics, Healthium Medtech und BIOTEK zielen auf den asiatisch-pazifischen Raum und Lateinamerika mit günstigeren, einfach einzusetzenden Kits ab, die die Vertrautheit der Chirurgen mit All-Inside-Arbeitsabläufen nutzen. Die Technologiediffusion wird durch Virtual Reality, Kadaver-Workshops und frei zugängliche Technikvideos beschleunigt, die die Einführungskurven für Chirurgen mittlerer Fallzahl in der Gemeinschaft verkürzen und die Nutzerbasis des Marktes für Meniskus-Reparatursysteme erweitern.

Der Preiswettbewerb verschärft sich, da GPOs Ausschreibungen über Verbrauchsmaterialien bündeln und ASCs Einwegkits gegenüber wiederverwendbaren Inside-Out-Sets bevorzugen. Anbieter ohne Turm- oder Shaverportfolios müssen Partnerschaften eingehen oder riskieren den Ausschluss. Dennoch bleibt Innovationsspielraum, insbesondere bei pädiatrischen Indikationen, degenerativen Menisken und biologischer Augmentation – Bereiche, in denen noch keine dominante Lösung entstanden ist und Raum für Marktteilnehmer der nächsten Welle bleibt.

Marktführer der Branche für Meniskus-Reparatursysteme

Arthrex

Smith+Nephew

Stryker Corporation

Johnson & Johnson

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die FDA ließ GMReis MENISCUS VERSAFLEX zu, ein knotenloses All-Inside-System mit einem einhändigen Liefergriff, das das brasilianische Unternehmen in die Lage versetzt, in hochdurchsatzfähigen US-amerikanischen ASCs zu konkurrieren.

- Februar 2026: Arthrex brachte TightRope SB auf den Markt und erweiterte damit seine spannbare Nahtplattform auf die VKB-Rekonstruktion, was einen Portfolioansatz über die Knieweichteilgewebefixierung hinaus signalisiert.

- Juli 2025: Zimmer Biomet schloss die Übernahme von Monogram Technologies für 177 Millionen USD ab und fügte robotische Planungswerkzeuge hinzu, die in Arthroskopie-Einheiten migrieren könnten.

Berichtsumfang des globalen Marktes für Meniskus-Reparatursysteme

Gemäß dem Berichtsumfang sind Meniskus-Reparatursysteme fortschrittliche arthroskopische Instrumente, die von Chirurgen verwendet werden, um gerissenes Knieknorpelgewebe zu reparieren, anstatt es zu entfernen. Das primäre Ziel ist es, den Meniskus zu „erhalten”, um die natürliche Stoßdämpfung des Knies zu bewahren und einer frühzeitigen Arthrose vorzubeugen.

Der Markt für Meniskus-Reparatursysteme ist nach Verfahrenstechnik, Endnutzern, Risstyp und Geografie segmentiert. Nach der Verfahrenstechnik ist der Markt in All-Inside, Inside-Out, Outside-In, Meniskuswurzel-Reparatur und Hybrid-/Augmentierte Reparaturen segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren (ASCs) und spezialisierte Orthopädiekliniken segmentiert. Nach Risstyp ist der Markt in radiale, vertikal-longitudinale, horizontal-spaltende, komplexe/Korbhenkelrisse und Wurzelrisse segmentiert. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| All-Inside |

| Inside-Out |

| Outside-In |

| Meniskuswurzel-Reparatur |

| Hybrid-/Augmentierte Reparaturen |

| Krankenhäuser |

| Ambulante Operationszentren (ASCs) |

| Spezialisierte Orthopädiekliniken |

| Radial |

| Vertikal-Longitudinal |

| Horizontal-Spalt |

| Komplex / Korbhenkel |

| Wurzelrisse |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verfahrenstechnik | All-Inside | |

| Inside-Out | ||

| Outside-In | ||

| Meniskuswurzel-Reparatur | ||

| Hybrid-/Augmentierte Reparaturen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren (ASCs) | ||

| Spezialisierte Orthopädiekliniken | ||

| Nach Risstyp | Radial | |

| Vertikal-Longitudinal | ||

| Horizontal-Spalt | ||

| Komplex / Korbhenkel | ||

| Wurzelrisse | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Meniskus-Reparaturgeräten zwischen 2026 und 2031?

Der Markt für Meniskus-Reparatursysteme wird voraussichtlich mit einer CAGR von 13,49 % über 2026–2031 wachsen und sich in diesem Zeitraum im Wert nahezu verdoppeln.

Welche Verfahrenstechnik hält heute den größten Marktanteil?

Knotenlose All-Inside-Systeme führten im Jahr 2025 mit einem Anteil von 38,30 % aufgrund ihres vereinfachten Arbeitsablaufs und hardwarefreien Designs.

Warum sind ambulante Zentren für zukünftige Umsätze wichtig?

Ambulante Operationszentren bevorzugen Einweg-Vorladekits, die die Raumwechselzeit verkürzen, und die Migration von Eingriffen zu diesen Standorten erweitert die Gerätenachfrage mit zweistelliger Rate.

Was treibt die rasche Einführung im asiatisch-pazifischen Raum an?

Schnellere regulatorische Zulassungen, steigende Sportverletzungen und Investitionen in die Arthroskopie-Infrastruktur treiben eine prognostizierte CAGR von 15,12 % für die Region bis 2031 voran.

Seite zuletzt aktualisiert am: