Marktgröße und Marktanteil für die Behandlung gram-positiver bakterieller Infektionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.28 Milliarden US-Dollar |

| Marktgröße (2031) | 16.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

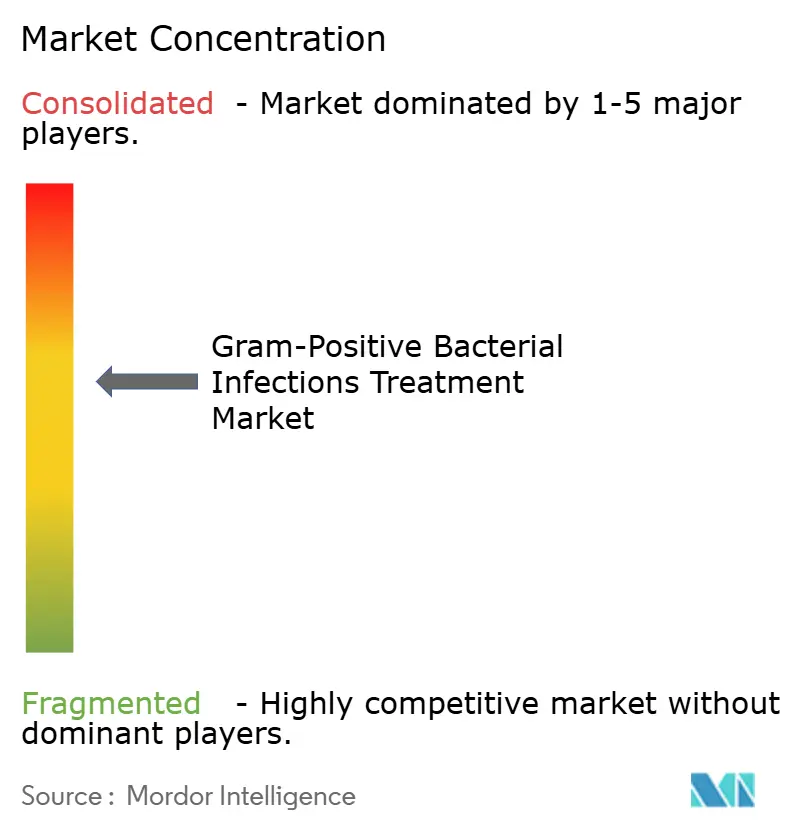

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung gram-positiver bakterieller Infektionen von Mordor Intelligence

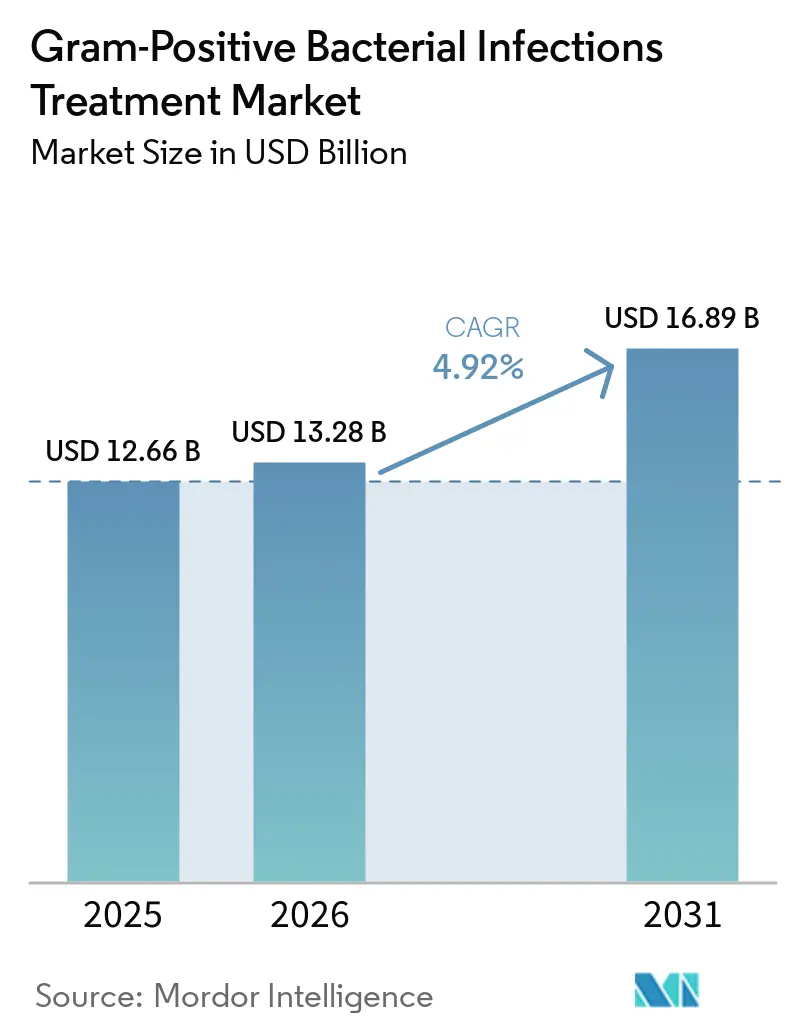

Die Marktgröße für die Behandlung gram-positiver bakterieller Infektionen soll von 12,66 Milliarden USD im Jahr 2025 und 13,28 Milliarden USD im Jahr 2026 auf 16,89 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 4,92 % verzeichnen.

Die steigende Zahl von Methicillin-resistenten Staphylococcus-aureus-Infektionen (MRSA), fortlaufende Zulassungen von Wirkstoffen der nächsten Generation sowie schnelle molekulare Diagnostik halten die Nachfrage aufrecht, auch wenn Programme zur antimikrobiellen Stewardship eine unkritische Verschreibungspraxis eindämmen. Pharmazeutische Marktführer sichern ihre Einnahmequellen, indem sie das Lebenszyklusmanagement etablierter Marken mit Pipeline-Investitionen kombinieren, die auf Vancomycin-resistente Enterococcus faecium und andere WHO-Prioritätserreger abzielen. Regierungen betrachten die Versorgung mit antimikrobiellen Mitteln mittlerweile als nationale Sicherheitsfrage und haben Einlagerungspflichten sowie Anreize für die heimische Produktion eingeführt, um Engpässen entgegenzuwirken. Gleichzeitig verkürzen KI-gestützte Entdeckungspartnerschaften, wie etwa die Zusammenarbeit von Eli Lilly mit OpenAI, die Zeitspanne zur Identifizierung von Leitverbindungen und erleichtern die Entwicklungsökonomie.

Wichtigste Erkenntnisse des Berichts

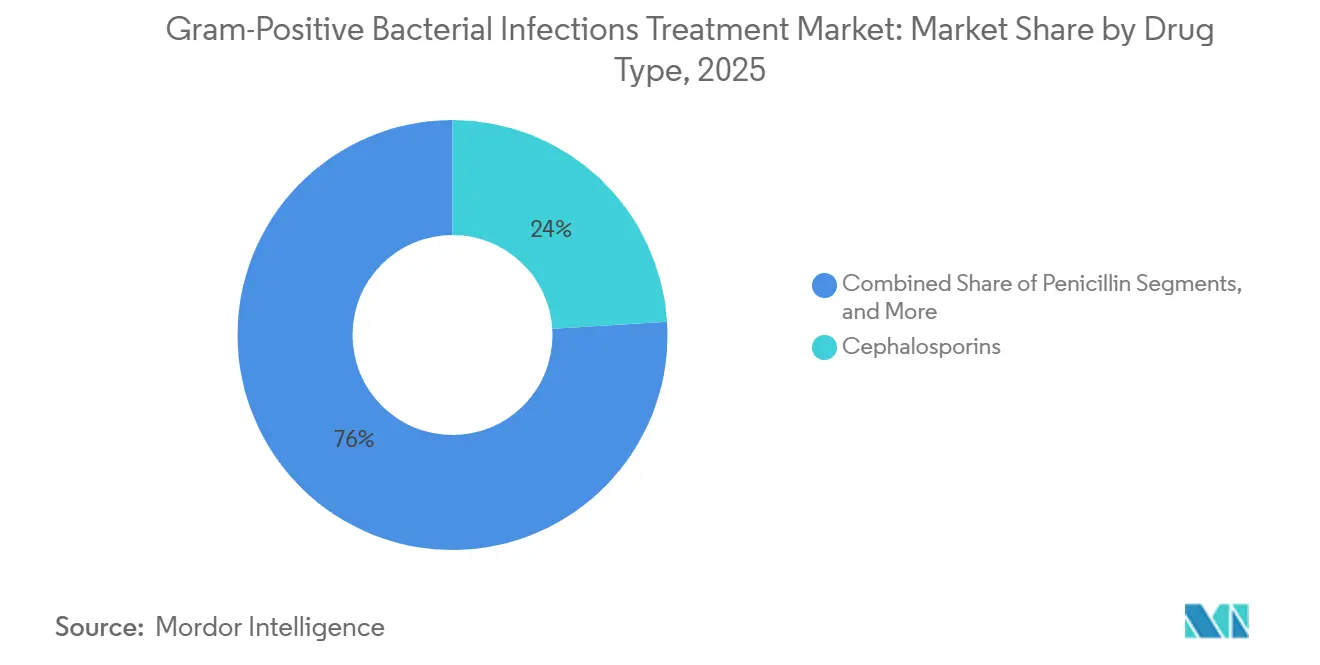

- Nach Arzneimitteltyp führten Cephalosporine im Jahr 2025 mit einem Marktanteil von 25,20 % bei der Behandlung gram-positiver bakterieller Infektionen, während Oxazolidinone bis 2031 mit einem CAGR von 9,26 % wachsen sollen.

- Nach Krankheit entfielen MRSA-Infektionen im Jahr 2025 auf einen Anteil von 28,10 % an der Marktgröße für die Behandlung gram-positiver bakterieller Infektionen und sollen bis 2031 mit einem CAGR von 8,61 % wachsen.

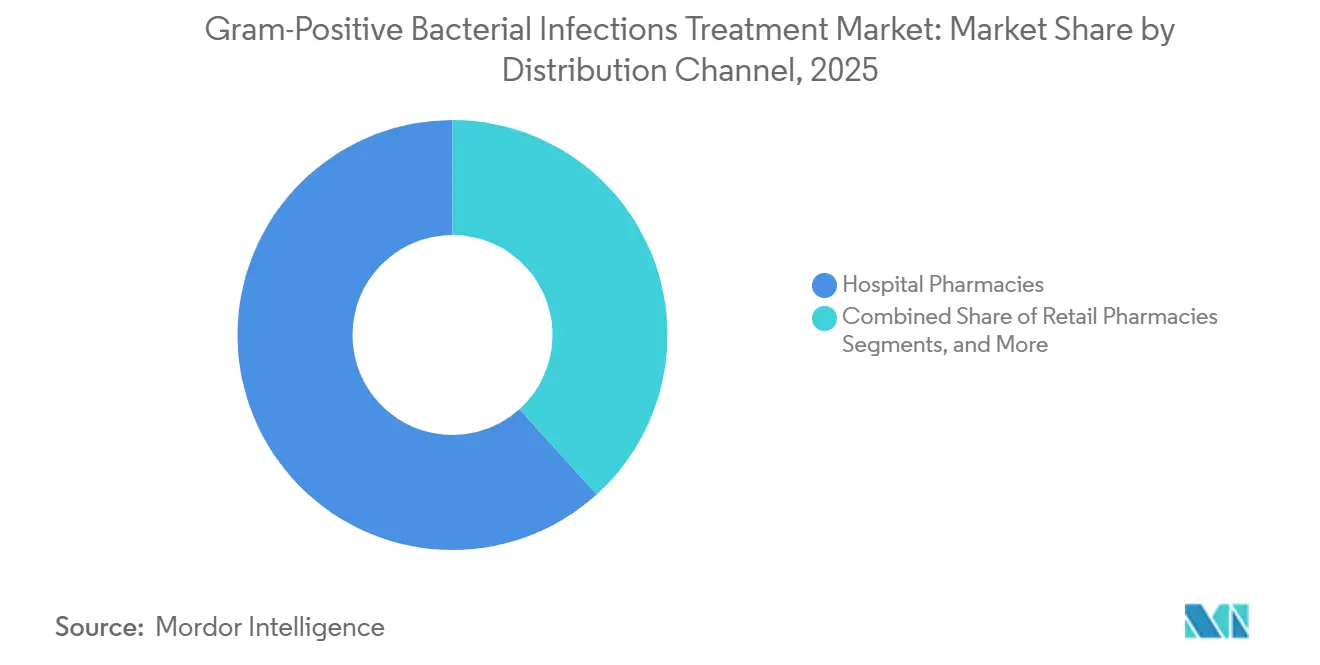

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 61,70 %; Online-Apotheken verzeichneten den höchsten prognostizierten CAGR von 12,14 % bis 2031.

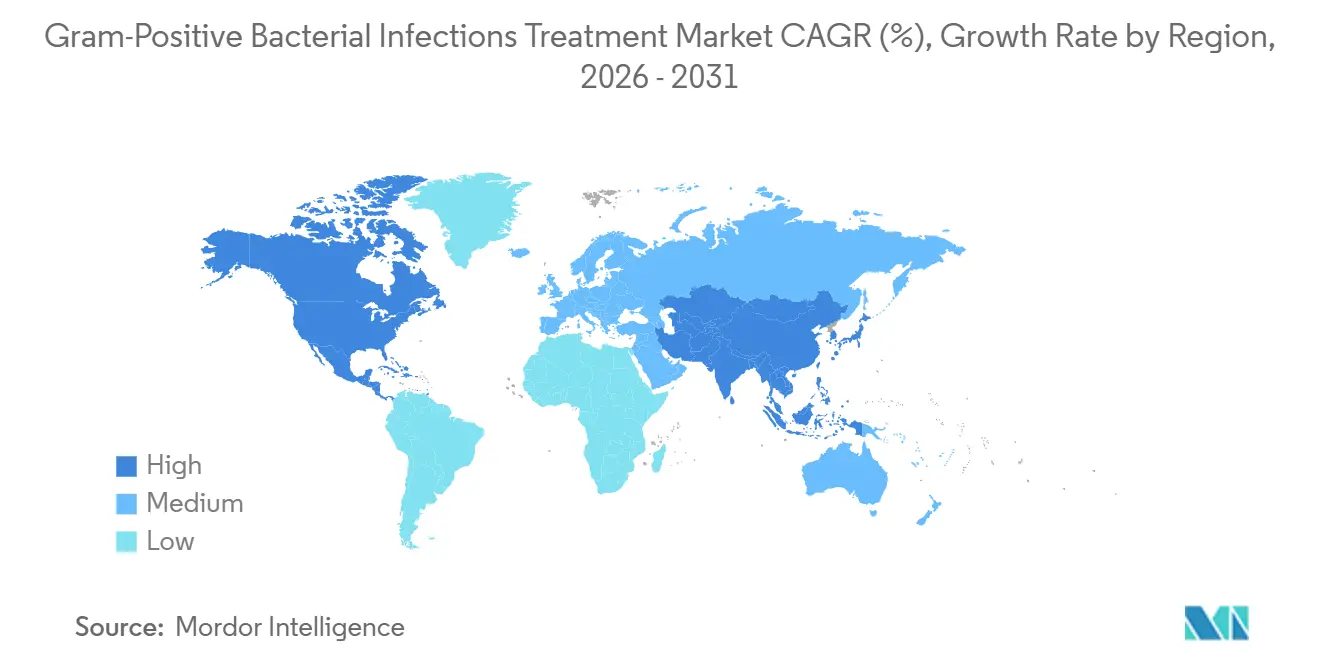

- Nach Geografie dominierte Nordamerika den Markt mit einem Umsatzanteil von 38,40 % im Jahr 2025, während die Region Asien-Pazifik mit einem CAGR von 7,78 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung gram-positiver bakterieller Infektionen

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Prävalenz gram-positiver Infektionen | 1.20% | Global, am stärksten in Asien-Pazifik und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Anzahl von Arzneimittelzulassungen und Pipeline-Fortschritt | 0.80% | Nordamerika und EU, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Gesundheitsausgaben in aufstrebenden Volkswirtschaften | 0.60% | Kernregion Asien-Pazifik, Lateinamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Einführung schneller molekularer Diagnostik zur gezielten Therapie | 0.40% | Nordamerika und EU zuerst, Asien-Pazifik holt auf | Mittelfristig (2–4 Jahre) |

| Wiederaufleben älterer Schmalspektrum-Antibiotika durch Stewardship-Programme | 0.30% | Hocheinkommensländer weltweit | Kurzfristig (≤ 2 Jahre) |

| Staatliche Abonnement- und Pull-Anreizmodelle | 0.20% | OECD-Märkte, selektive Pilotprojekte in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz gram-positiver Infektionen

Im Gesundheitswesen erworbene Infektionen bleiben hartnäckig hoch, und allein MRSA verursachte jährlich 121.000 AMR-bedingte Todesfälle.[1]Weltgesundheitsorganisation, „Datenbank zur Ärztedichte”, who.int Krankenhäuser screenen Hochrisikopatienten bei der Aufnahme nun mit PCR-Panels, die innerhalb von 88 Minuten eine Erkennungsgenauigkeit von 93,3 % erreichen, sodass Kliniker früher mit einer gezielten Therapie beginnen und Breitspektrummittel für bestätigte Indikationen vorhalten können. Alternde Bevölkerungen vergrößern den Pool immungeschwächter Patienten, die sich einer Krebstherapie oder Organtransplantation unterziehen, was die Nachfrage nach einer wirksamen Abdeckung gram-positiver Erreger weiter steigert. Hypervirulente Stämme mit neuartigen Resistenzelementen erhöhen die Dringlichkeit der Stewardship, obwohl die meisten derzeit gram-negative Erreger betreffen. Insgesamt steigern diese Dynamiken die Basisnutzung von Oxazolidinonen, Lipopeptiden und Cephalosporinen der neuen Generation.

Zunehmende Anzahl von Arzneimittelzulassungen und Pipeline-Fortschritt

Zwischen 2024 und 2025 ließ die US-amerikanische Lebensmittel- und Arzneimittelbehörde Ceftobiprol für die Behandlung von MRSA-Bakteriämie und akuten Hautinfektionen zu, wobei in Bakteriämie-Studien eine Erfolgsquote von 68,9 % erzielt wurde.[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „FDA genehmigt Arzneimittel”, fda.gov Gepotidacin erhielt den Priority-Review-Status als erstes Topoisomerase-hemmendes Antibiotikum seit Jahrzehnten, während Contezolid in China mit weniger hämatologischen unerwünschten Ereignissen als Linezolid zugelassen wurde. Die WHO zählt 97 antibakterielle Kandidaten in der klinischen Entwicklung, von denen 32 auf Prioritätserreger abzielen. QIDP- und Fast-Track-Anreize verlängern die Exklusivität, gleichen das Entwicklungsrisiko teilweise aus und ziehen neues Kapital in den Markt für die Behandlung gram-positiver bakterieller Infektionen. Dieser regulatorische Schwung stützt einen stetigen Markteinführungsrhythmus während des Prognosezeitraums.

Wachsende Gesundheitsausgaben in aufstrebenden Volkswirtschaften

Vietnams öffentliche Krankenhäuser verwenden 28,6 % ihrer Arzneimittelbudgets für Antimikrobiotika, und in der chinesischen Provinz Shandong stiegen die Ausgaben für Antibiotika zwischen 2012 und 2016 um 56 %, bevor Stewardship-Maßnahmen den Trend verlangsamten.[3]American Journal of Medicine, „Primärversorgungs-Screening-Umfrage”, amjmed.com Indiens Tertiärzentren wenden noch immer ein Drittel der Behandlungskosten für die Infektionskontrolle auf, was verdeutlicht, wie begrenzte Diagnosekapazitäten häufig empirische Mehrfachmedikamenten-Regime antreiben. Regionale politische Entscheidungsträger betrachten die AMR-Eindämmung zunehmend als wirtschaftliche Notwendigkeit; Indonesiens nationale AMR-Strategie für 2025–2029 beinhaltet Erstattungsreformen, die darauf abzielen, Mittel in Richtung innovativer Therapien zu lenken. Mit steigendem Einkommen und wachsender Versicherungsabdeckung unterstützt die Ausgabenelastizität die Akzeptanz von Oxazolidinonen und Lipoglykopeptiden zu Premiumpreisen.

Einführung schneller molekularer Diagnostik zur gezielten Therapie

Panels der nächsten Generation reduzieren die Zeit zur Erregeridentifikation auf unter drei Stunden mit einer Übereinstimmung von ≥ 95 % gegenüber der Kultur, verkürzen Krankenhausaufenthalte und verbessern Stewardship-Kennzahlen. Blutkultur-freie PCR-Kits leiten eine frühzeitige Deeskalation ein und reduzieren die Carbapenem-Exposition, ohne die Ergebnisse zu beeinträchtigen. Die MALDI-TOF-Einführung erreicht eine Genauigkeit auf Speziesebene von 75,8 % direkt aus der Blutkultur, obwohl die Identifizierung gram-positiver Erreger hinter der Leistung bei gram-negativen Erregern zurückbleibt. Echtzeit-Nanoporen-Sequenzierung erkennt Resistenzplasmide in geringer Häufigkeit, die herkömmliche Tests übersehen, und ermöglicht einen früheren Wechsel zu wirksamen Wirkstoffen. Zusammen stärken diese Instrumente das Vertrauen der Ärzte in Schmalspektrum-Entscheidungen und begrenzen den Selektionsdruck auf Resistenzen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Eskalierender Antibiotikaresistenz bei gram-positiven Erregern | -1.10% | Global, am höchsten in krankenhausdichten städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Patentabläufe treiben Generika-Erosion voran | -0.70% | Nordamerika und EU, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Strenge Stewardship-Maßnahmen begrenzen den Breitspektrumgebrauch | -0.40% | Hocheinkommensländer mit ausgereiften Programmen | Mittelfristig (2–4 Jahre) |

| Fragile Wirkstofflieferketten für spezialisierte gram-positive Wirkstoffe | -0.30% | Global, konzentriert in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Antibiotikaresistenz bei gram-positiven Erregern

Linezolid-Resistenz tritt mittlerweile in mehreren Regionen durch 23S-rRNA-Mutation und cfr-Gen-Aufnahme auf, was die Therapiedauer und den Therapieerfolg einschränkt. Kambodschas Überwachung verzeichnete 2023 12,5 % extensiv arzneimittelresistente Neisseria-gonorrhoeae-Isolate, was verdeutlicht, wie schnell sich Resistenzeigenschaften auch in Umgebungen mit geringem Einsatz verbreiten. Der globale Antibiotikaverbrauch stieg zwischen 2016 und 2023 um 16,3 %, mit Prognosen eines Wachstums von 52,3 % bis 2030, wenn keine Maßnahmen ergriffen werden, was den Selektionsdruck beschleunigt. Diese Muster gefährden aktuelle Pipelines und erfordern gleichzeitige Investitionen in Prävention, Diagnostik und neuartige Wirkmechanismen.

Patentabläufe treiben Generika-Erosion voran

Generisches Fidaxomicin kam 2024 auf den Markt, was die Einnahmen aus dem Markenprodukt gegen C. difficile senkte und ähnliche Risiken für Linezolid, Vancomycin und Lipoglykopeptide signalisiert, wenn deren Patente auslaufen. Der Fall Plazomicin zeigte, wie kleine Innovatoren Schwierigkeiten haben, ihre Kosten zu decken, wenn die Umsätze in einem durch Stewardship eingeschränkten Umfeld die Erwartungen nicht erfüllen. Obwohl GAIN-Act-Verlängerungen fünf Jahre Exklusivität hinzufügen, gleichen sie die Umsatzkompression nach dem Markteintritt von Generika nicht vollständig aus, was den Forschungs- und Entwicklungsappetit innerhalb der Branche für gram-positive Antimikrobiotika dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Oxazolidinone setzen ihren Schwung fort

Cephalosporine hielten im Jahr 2025 einen Marktanteil von 24,20 % am Markt für die Behandlung gram-positiver bakterieller Infektionen, gestützt durch den breiten empirischen Einsatz und die Aufnahme in Leitlinien zur chirurgischen Prophylaxe. Die FDA-Zulassung von Ceftobiprol für MRSA-Bakteriämie fügt Volumen zu Premiumpreisen hinzu und stützt die Umsatzresilienz bei Cephalosporinen; Stewardship-Richtlinien und wachsende Cephalosporin-Resistenz in einigen Regionen dämpfen jedoch das langfristige Wachstum. Oxazolidinone, angeführt von Linezolid, verzeichneten die schnellste Expansion mit einem bis 2031 prognostizierten CAGR von 9,26 %. Die Zulassung von Contezolid in China und vielversprechende Phase-3-Daten für Tedizolid-Analogwirkstoffe verbessern die Sicherheitswahrnehmung und erweitern den Verschreiberkomfort. Langwirksame Lipopeptide wie Dalbavancin haben einen Nischennutzen für die ambulante parenterale Therapie, sind jedoch auf eine Erstattungsanpassung angewiesen, um hohe Einzeldosispreise auszugleichen. Glykopeptide stehen unter anhaltendem Druck durch Vancomycin-resistente Enterokokken; Entwickler reagieren mit dosierungsoptimierten Formulierungen, die das Nephrotoxizitätsrisiko senken und die klinische Relevanz verlängern. Pipeline-Kombinationswirkstoffe, beispielsweise Beta-Laktam- plus Beta-Laktamase-Inhibitor-Paarungen, zielen hauptsächlich auf gram-negative Organismen ab, doch das Potenzial für eine Kreuzindikation könnte die Abdeckung bei Mischinfektionen erweitern. Fortschritte in der Vakzinologie, insbesondere gegen Gruppe-B-Streptokokken, könnten die Nachfrage langfristig umgestalten, indem Infektionen verhindert werden, die derzeit eine längere intravenöse Behandlung erfordern.

Nach Krankheit: MRSA-Stewardship treibt Formulierungspriorität voran

MRSA-Infektionen machten im Jahr 2025 28,10 % der Marktgröße für die Behandlung gram-positiver bakterieller Infektionen aus, was die Prävalenz des Erregers in chirurgischen Stationen und Intensivstationen widerspiegelt. Trotz strenger Präventionsprogramme haben sich die Raten von im Krankenhaus erworbenen MRSA-Infektionen stabilisiert, was die Nachfrage nach wirksamen Anti-MRSA-Medikamenten auf einem hohen Niveau hält. Pneumonie und Sepsis tragen ein erhebliches gepooltes Volumen bei; das Aufkommen schneller Atemwegspanels leitet nun eine frühere erregerspezifische Therapie ein, was eine unnötige Doppelabdeckung einschränken, aber die rechtzeitige Einführung gezielter Wirkstoffe unterstützen kann. Pharyngitis, die traditionell mit Schmalspektrum-Penicillinen behandelt wird, profitiert nur geringfügig von neuen Arzneimitteleinführungen, was mit dem Stewardship-Schwerpunkt auf Antibiotika der Zugangsgruppe übereinstimmt. Endokarditis und Meningitis halten eine stetige, aber spezialisierte Nachfrage aufrecht, die häufig längere intravenöse Gaben kombinierter Wirkstoffe erfordert. Studien, die Einzeldosis-Lipoglykopeptid-Regime für unkomplizierte Bakteriämie untersuchen, zielen darauf ab, stationäre Aufenthaltstage zu reduzieren und potenziell Kapazitäten in ressourcenbeschränkten Zentren freizusetzen.

Nach Vertriebskanal: Digitale Plattformen gewinnen an Bedeutung

Krankenhausapotheken behielten im Jahr 2025 einen dominanten Anteil von 61,70 %, da komplexe Infektionen nach wie vor eine stationäre Verabreichung und engmaschige Überwachung erfordern. Integrierte Stewardship-Software empfiehlt Dosisanpassungen in Echtzeit, stimmt den Bestand auf Empfindlichkeitstrends ab und minimiert Verschwendung. Einzelhandelsapotheken bedienen unkomplizierte Haut- und Atemwegsinfektionen; ihr Anteil sinkt jedoch langsam, da virtuelle Arztbesuche Rezepte zu digitalen Erfüllungspartnern umleiten. Online-Apotheken, obwohl von einer kleinen Basis ausgehend, verzeichnen bis 2031 einen CAGR von 12,14 %, angetrieben durch die Ausweitung der Telemedizin und gelockerte Vorschriften für elektronische Rezepte. Liefernetzwerke mit Same-Day-Lieferung und temperaturkontrollierte Verpackungen erfüllen strenge Stabilitätsanforderungen für hochwertige Oxazolidinon-Behandlungen und verbessern die Therapietreue und die Ergebnisse.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 38,40 % des globalen Umsatzes, angetrieben durch frühe regulatorische Zulassungen, hohe Diagnosedurchdringung und breite Versicherungsabdeckung. Die EQUIP-A-Pharma-Initiative fügt inländische 3D-gedruckte Linezolid-Kapazität hinzu, stärkt die Versorgungsresilienz und senkt gleichzeitig die Transportemissionen. Kanadische Behörden verpflichten Hersteller nun zur Einreichung von Engpassrisikoplänen und zur Haltung von Sicherheitsbeständen – Schritte, die die Planbarkeit für Krankenhauseinkäufer verbessern. Mexiko profitiert von Nearshoring-Trends und optimierten USMCA-Handelsrouten, die die Vorlaufzeiten für kritische Vorleistungen verkürzen. Eine fragmentierte Stewardship-Durchsetzung fördert jedoch in einigen Regionen noch immer empirische Mehrfachmedikamenten-Regime.

Europa bewahrt einen beträchtlichen Anteil durch kohärente AMR-Politikrahmen. Das vorgeschlagene Gesetz über kritische Arzneimittel koordiniert die gemeinsame Beschaffung und stellt sicher, dass kleinere Mitgliedstaaten Zugang zu neuartigen Wirkstoffen ohne Preisinflation erhalten. Überwachungsdaten des Europäischen Zentrums für die Prävention und die Kontrolle von Krankheiten bestätigen, dass der Breitspektrumverbrauch die Resistenzentwicklung eng verfolgt, was Pay-for-Performance-Modelle stärkt, die die Einhaltung von Schmalspektrum-Vorgaben belohnen. Westeuropäische Märkte sichern Vorabkaufvereinbarungen für Pipeline-Kandidaten, während Osteuropa mit Erstattungsverzögerungen konfrontiert ist, die die Einführung verlangsamen. Panregionale klinische Fachgesellschaften veröffentlichen Leitlinien für Notaufnahmen, die eine Biomarker-gesteuerte Einleitung und eine schnelle Deeskalation betonen und die Praxismuster in unterschiedlichen Gesundheitssystemen harmonisieren.

Asien-Pazifik verzeichnet mit einem CAGR von 7,78 % bis 2031 das schnellste Wachstum, gestützt durch den Ausbau universeller Krankenversicherungssysteme und inländische Innovationspipelines. Singapur fördert Startups im Bereich Bakteriophagen und antimikrobielle Peptide und positioniert sich als translationaler Knotenpunkt. Die chinesische Nationale Medizinproduktebehörde hat Carrimycin und Contezolid zugelassen und damit regulatorische Agilität und wachsende Innovationskapazität unter Beweis gestellt. Japan erzielte erhebliche Verbrauchsrückgänge bei Cephalosporinen der dritten Generation, doch die MRSA-Belastung bleibt hoch und hält die Nachfrage nach Premium-Wirkstoffen aufrecht. Indien kämpft mit Erschwinglichkeitslücken, die den Zugang zu Marken-Oxazolidinonen einschränken, was die Substitution durch Generika und Parallelimporte fördert, wenn die inländische Versorgung nachlässt. Australiens Einlagerungspflicht und Preisaufschläge für Lieferanten sichern eine stabile Versorgung trotz langer Lieferketten.

Wettbewerbslandschaft

Der Markt für die Behandlung gram-positiver bakterieller Infektionen weist eine moderate Konzentration auf, wobei multinationale Unternehmen jahrzehntelange Fermentationsanlagen und Lobbying-Erfahrung nutzen, um Erstattungsrahmen zu gestalten. GSK, Pfizer, Merck und Johnson & Johnson pflegen führende Portfolios, müssen aber bevorstehende Patentabläufe für Linezolid, Dalbavancin und Fidaxomicin ausgleichen. Sie reagieren mit Investitionen in langwirksame Formulierungen, Kombinationstabletten und pädiatrische Indikationen, die den Markenbogen verlängern. Aufstrebende Biotechnologieunternehmen führen differenzierte Wirkmechanismen ein; Acurx's Ibezapolstat zielt auf die DNA-Polymerase IIIC ab und erzielte in Phase 2 eine Heilungsrate von 96 % bei C. difficile, was den Fast-Track-Status einbrachte. Solche Nischeninnovatoren gehen häufig Partnerschaften mit großen Distributoren ein, um Zugang zu globalen Vertriebsnetzen zu erhalten.

Strategische Allianzen nehmen zu. Eli Lilly verpflichtete sich zu 100 Millionen USD für den AMR Action Fund und arbeitete mit OpenAI zusammen, um generative Modelle einzusetzen, die innerhalb von Tagen statt Monaten neuartige Gerüste vorschlagen. Shionogis Übernahme von Qpex Biopharma sichert Beta-Laktamase-Inhibitor-Know-how und erweitert sein kombiniertes gram-negatives und gram-positives Franchise. Auftragsforschungs- und Fertigungsorganisationen skalieren kontinuierliche Fertigungslinien, die Chargenzeiten verkürzen und eine schnelle Kapazitätssteigerung bei Ausbruchsspitzen ermöglichen. Digitale Regulierungs-Sandboxen, die von der DARPA betrieben werden, simulieren Prozessänderungen in silico, verkürzen Qualifizierungszyklen und senken die Einstiegshürden für kleinere Marktteilnehmer.

Marktführer in der Branche für die Behandlung gram-positiver bakterieller Infektionen

Novartis AG

Pfizer Inc.

GSK Plc

Merck & Co.

Cipla

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Acurx Pharmaceuticals, Inc. gab die Präsentation eines wissenschaftlichen Posters auf dem 35. Kongress von ESCMID Global (Europäische Gesellschaft für klinische Mikrobiologie und Infektionskrankheiten) bekannt, der vom 17. bis 21. April 2026 in München, Deutschland, stattfand. Mithilfe von Mikrobiom-Profiling-Schrotflinten-Metagenomik (MetaPhlAn) kamen die Autoren zu dem Schluss, dass DNA-Pol-IIIC-Verbindungen eine gezielte Strategie zur Behandlung resistenter gram-positiver Infektionen darstellen und dabei die Mikrobiomstruktur erhalten sowie nachgelagerte Komplikationen im Zusammenhang mit Antibiotika-induzierter Dysbiose minimieren.

- Februar 2025: Resilience erhielt 17,5 Millionen USD an Fördergeldern des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste, um die inländische Wirkstoffproduktion für Arzneimittel mit Versorgungsengpässen hochzuskalieren.

- Februar 2025: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde genehmigte Emblaveo (Aztreonam-Avibactam) für komplizierte intraabdominale Infektionen und erweiterte damit die Optionen gegen multiresistente Organismen.

Berichtsumfang des globalen Marktes für die Behandlung gram-positiver bakterieller Infektionen

Gemäß dem Berichtsumfang umfasst die Behandlung gram-positiver bakterieller Infektionen den Einsatz spezifischer Antibiotika wie Penicilline, Glykopeptide (Vancomycin) und Makrolide, die auf die dicken Peptidoglykan-Zellwände dieser Bakterien abzielen. Die Behandlungen zielen darauf ab, Bakterien abzutöten oder ihr Wachstum zu hemmen, um Erkrankungen wie Pneumonie, Hautinfektionen und Bakteriämie zu behandeln.

Der Markt für die Behandlung gram-positiver bakterieller Infektionen ist nach Arzneimitteltyp, Krankheit, Vertriebskanal und Geografie segmentiert. Nach Arzneimitteltyp umfasst der Markt Beta-Laktam-Antimikrobiotika, Cephalosporine, Penicilline, Fluorchinolone, Lipopeptide, Oxazolidinone, Glykopeptide, Impfstoffe sowie Kombinationstherapien und weitere. Nach Krankheit ist der Markt in Pneumonie, Sepsis, Pharyngitis, MRSA-Infektionen, Endokarditis, Meningitis und andere Erkrankungen unterteilt. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Beta-Laktam-Antimikrobiotika |

| Cephalosporine |

| Penicilline |

| Fluorchinolone |

| Lipopeptide |

| Oxazolidinone |

| Glykopeptide |

| Impfstoffe |

| Kombinationstherapien und weitere |

| Pneumonie |

| Sepsis |

| Pharyngitis |

| MRSA-Infektionen |

| Endokarditis |

| Meningitis |

| Andere Erkrankungen |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Beta-Laktam-Antimikrobiotika | |

| Cephalosporine | ||

| Penicilline | ||

| Fluorchinolone | ||

| Lipopeptide | ||

| Oxazolidinone | ||

| Glykopeptide | ||

| Impfstoffe | ||

| Kombinationstherapien und weitere | ||

| Nach Krankheit | Pneumonie | |

| Sepsis | ||

| Pharyngitis | ||

| MRSA-Infektionen | ||

| Endokarditis | ||

| Meningitis | ||

| Andere Erkrankungen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt?

Die Marktgröße betrug im Jahr 2026 13,28 Milliarden USD und soll bis 2031 16,89 Milliarden USD erreichen, mit einem CAGR von 4,92 %.

Welche Arzneimittelklasse wächst am schnellsten?

Oxazolidinone wachsen am schnellsten mit einem CAGR von 9,26 % bis 2031, angetrieben durch sicherere Zulassungen der nächsten Generation wie Contezolid.

Warum bleibt MRSA das größte Krankheitssegment?

MRSA-Infektionen machten im Jahr 2025 28,10 % des Marktes aus, bedingt durch hohe Raten von im Krankenhaus erworbenen Infektionen, was die Nachfrage nach wirksamen Anti-MRSA-Wirkstoffen aufrechterhält.

Wie wirken sich Online-Apotheken auf die Marktdynamik aus?

Online-Apotheken expandieren rasch mit einem CAGR von 12,14 % bis 2031, angetrieben durch die Einführung von Telemedizin und Same-Day-Logistik, die den Zugang zu Therapien verbessert.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 7,78 %, unterstützt durch den Ausbau der Gesundheitsversorgung und inländische Zulassungen neuartiger Wirkstoffe.

Seite zuletzt aktualisiert am: