Meningokokken-Impfstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.34 Milliarden US-Dollar |

| Marktgröße (2031) | 4.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Meningokokken-Impfstoffe Marktanalyse von Mordor Intelligence

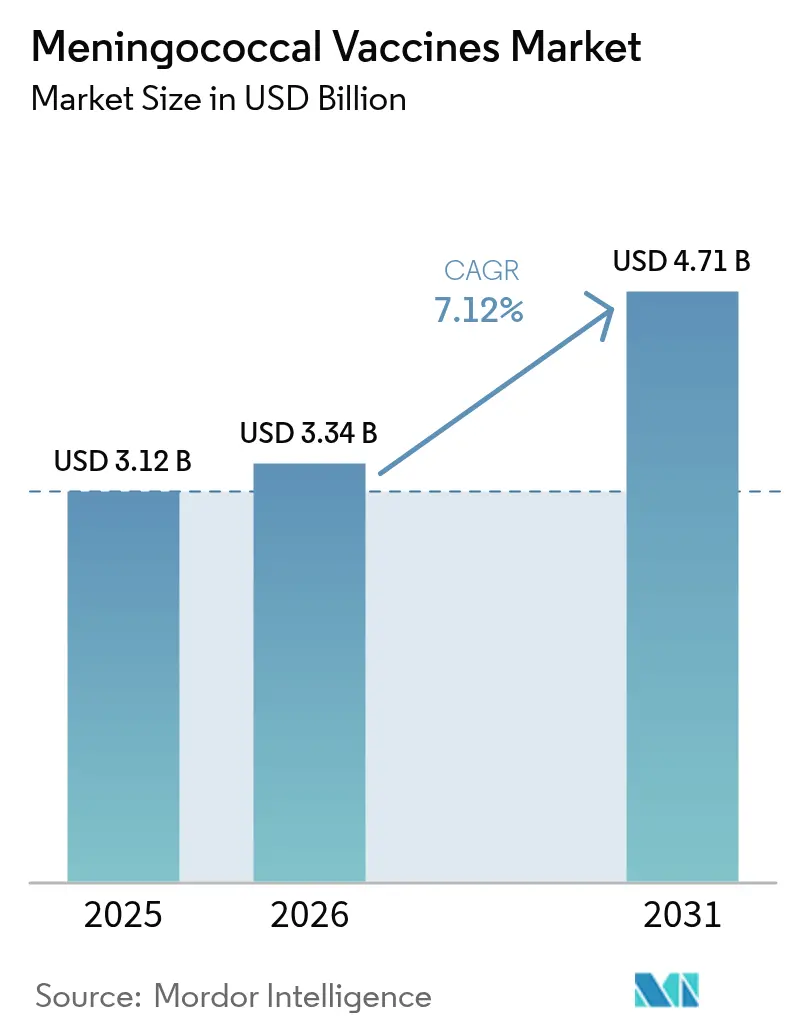

Die Marktgröße für Meningokokken-Impfstoffe wird im Jahr 2026 auf USD 3,34 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,12 Milliarden, mit Projektionen für 2031 von USD 4,71 Milliarden, was einem Wachstum von 7,12 % CAGR über 2026-2031 entspricht. Pentavalente Plattformen, die die Serogruppen A, B, C, W und Y kombinieren, definieren die Produktstrategie neu, komprimieren Mehrfachimpfpläne in Einzelinjektionen und verlagern die Nachfrage weg von älteren monovalenten und quadrivalenten Marken. GSK erhielt im Februar 2025 die erste FDA-Zulassung für einen Fünf-Komponenten-Impfstoff, Penmenvy [1]GSK, "FDA genehmigt Penmenvy, den ersten 5-Komponenten-Meningokokken-Impfstoff," gsk.com, kurz nach dem Start von Pfizers Penbraya; beide Zulassungen haben die Portfolioneuausrichtung unter den etablierten Anbietern beschleunigt. Hersteller wägen nun den Reiz der Premiumpreisgestaltung für Kombinationsimpfstoffe gegen die Kannibalisierung bestehender Produktlinien ab. Regional behält Nordamerika seine Kaufkraft, aber der asiatisch-pazifische Raum verzeichnet die schnellsten Mengenzuwächse aufgrund der Ausweitung nationaler Impfprogramme und neuer Modelle zur Versorgung der letzten Meile, wie etwa raumtemperaturstabiles Men5CV in Nigeria. Die Wettbewerbsintensität steigt, da Biotechnologie-Neueinsteiger öffentlich-private Partnerschaften und Technologietransfers nutzen, um die Zeit bis zur Markteinführung zu verkürzen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten quadrivalente Formulierungen mit einem Marktanteil von 53,32 % am Meningokokken-Impfstoffe-Markt im Jahr 2025, während bivalente Optionen mit einem CAGR von 8,01 % bis 2031 die schnellste Expansion verzeichnen.

- Nach Impfstofftyp erfasste die Konjugat-Technologie 46,02 % der Marktgröße für Meningokokken-Impfstoffe im Jahr 2025; Kombinationsimpfstoffe verzeichnen den höchsten prognostizierten CAGR von 8,1 % bis 2031.

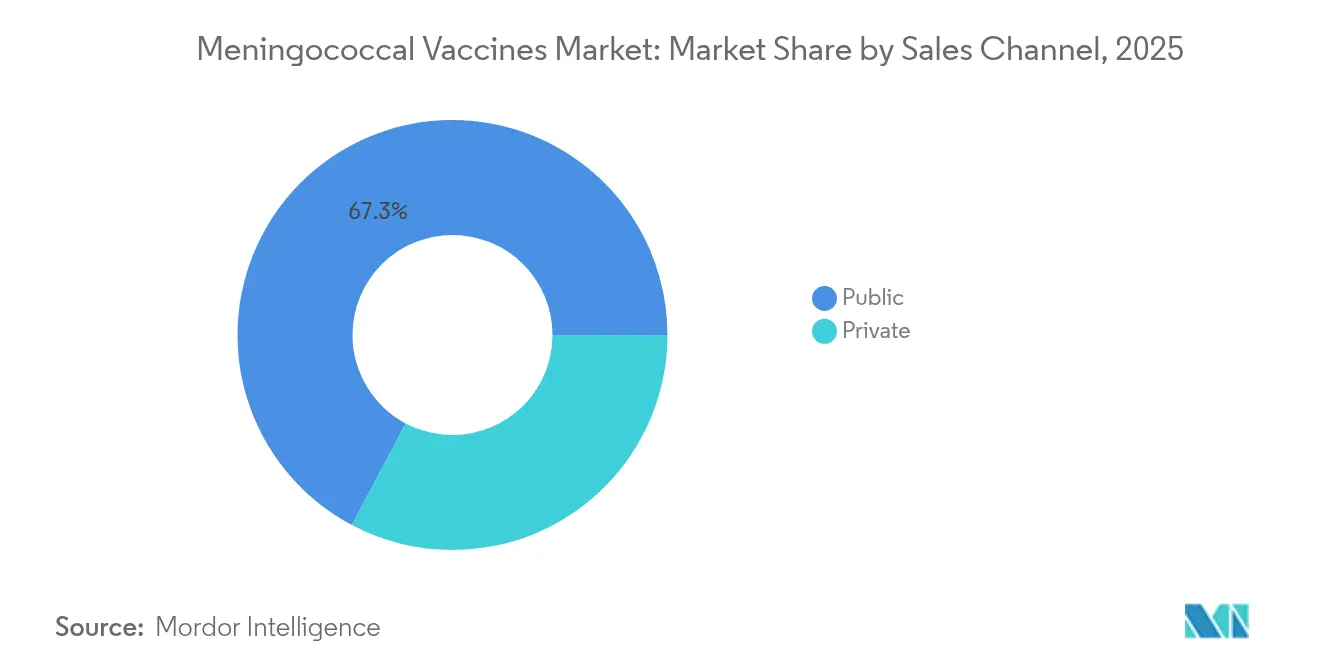

- Nach Vertriebskanal dominierte der öffentliche Sektor mit 67,25 % des Umsatzes im Jahr 2025, während das private Segment bis 2031 mit einem CAGR von 8,18 % wachsen soll.

- Nach Altersgruppe hielten Kinder und Erwachsene ab ≥2 Jahren 75,10 % der Marktgröße für Meningokokken-Impfstoffe im Jahr 2025, aber Säuglingsprogramme (0-2 Jahre) wachsen mit einem CAGR von 8,2 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,05 %, doch der asiatisch-pazifische Raum ist für den höchsten CAGR von 8,31 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Meningokokken-Impfstoffe-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Impfprogramme und staatliche Initiativen | +1.8% | Global, mit stärksten Auswirkungen in Asien-Pazifik und Afrika | Mittelfristig (2-4 Jahre) |

| Zunahme öffentlich-privater Partnerschaften zur Senkung der Entwicklungskosten | +1.2% | Global, insbesondere zum Nutzen einkommensschwacher Länder | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit von Ausbrüchen der Serogruppen W & Y in Hocheinkommensländern | +1.0% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung multivalenter Men5CV- und pentavalenter Konjugat-Plattformen | +1.5% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Raumtemperaturstabiles Men5CV ermöglicht die Versorgung der letzten Meile in Afrika | +0.9% | Subsaharisches Afrika, Ausstrahlungseffekte auf andere tropische Regionen | Langfristig (≥ 4 Jahre) |

| mRNA / Protein-Nanopartikel-Pipeline beschleunigt MenB-Auffrischungsimpfstoffe | +0.6% | Zunächst Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Impfprogramme und staatliche Initiativen

Staatlich finanzierte Impfkampagnen skalieren die Nachfrage, indem Meningokokken-Impfungen in Routinepläne und Reiseanforderungen integriert werden. Chinas Nationales Impfprogramm hat mehrere von der WHO empfohlene Impfstoffe, einschließlich Meningokokken-Konjugate, in den vollständig finanzierten Status überführt und damit den Zugang in ländlichen Provinzen erweitert [2]Shu Chen, Förderung des Nationalen Impfprogramms in einer Ära der Erreichung universeller Impfstoffabdeckung in China und darüber hinaus,

Infectious Diseases of Poverty, idpjournal.biomedcentral.com. Frankreich veranstaltete 2024 das erste hochrangige Forum der WHO zum Fahrplan „Meningitis bis 2030 besiegen” und erschloss damit neue Zusagen für erschwingliche Versorgung und Harmonisierung der Überwachung. Saudi-Arabiens Anforderung eines MenACWY-Nachweises für Hadsch- und Umra-Pilger stimuliert weiterhin die globale Nachfrage, obwohl Compliance-Audits nur eine 54-prozentige Einhaltung unter ausländischen Reisenden zeigen. Diese koordinierten Programme schaffen vorhersehbare Ausschreibungszyklen, die es Herstellern ermöglichen, Chargengrößen zu optimieren und Umsatzhorizonte zu prognostizieren.

Zunahme öffentlich-privater Partnerschaften zur Senkung der Entwicklungskosten

Impfstoffentwickler werden zunehmend durch Allianzen mitfinanziert, die akademische Entdeckungen mit industrieller Skalierung verbinden. Das Serum Institute of India lizenzierte einen chimären Protein-MenB-Kandidaten von der Universität Oxford mit dem Ziel, kostengünstigere Auffrischungsimpfstoffe für Gavi-berechtigte Märkte bereitzustellen [3]Oxford University Innovation, Serum Institute of India und die Universität Oxford schließen wegweisendes Lizenzabkommen für Meningitis-B-Impfstoff,

innovation.ox.ac.uk. Gavis Afrikanischer Impfstoffherstellungsbeschleuniger stellte 2024 USD 1,2 Milliarden für die lokale Produktion bereit – eine Verlagerung, die die langfristige Versorgung stabilisieren und Vorlaufzeiten reduzieren soll. Die Zusammenarbeit von PATH mit dem Serum Institute brachte Men5CV zu einem Preis von etwa USD 3 pro Dosis auf den Markt, weit unter westlichen Benchmarks, was veranschaulicht, wie Risikoteilung die Endverbraucherpreise senkt. Diese Modelle verteilen das F&E-Risiko neu und ermöglichen es kleineren Biotechnologieunternehmen, neuartige Plattformen ohne prohibitive Kapitalaufwendungen voranzutreiben.

Zunehmende Häufigkeit von Ausbrüchen der Serogruppen W & Y in Hocheinkommensländern

Überwachungsdaten weisen auf ein Wiederaufleben der Serogruppen W und Y in den Vereinigten Staaten und mehreren europäischen Ländern hin, was die Nachfrage nach Breitspektrum-Konjugaten antreibt. Die CDC verzeichnete 2023 422 invasive Fälle – die höchste nationale Zahl seit einem Jahrzehnt –, wobei Serogruppe Y ST-1466 überproportional Erwachsene im Alter von 30-60 Jahren betraf, insbesondere schwarze Personen mit HIV. Virginias Ausbruch mit 36 Fällen zwischen 2022-2024 wies eine Fallsterblichkeitsrate von 19,4 % auf und entfachte die Debatte über Empfehlungen für Auffrischungsimpfungen bei Erwachsenen neu. In Europa zeigen ECDC-Daten von 2022, dass die Serogruppen Y und W 26 % der Fälle ausmachen – ein deutlicher Anstieg gegenüber früheren Jahren. Diese Verschiebungen verdeutlichen die Grenzen älterer monovalenter Strategien und unterstreichen die kommerzielle Dringlichkeit für multivalente Produkte.

Einführung multivalenter Men5CV- und pentavalenter Konjugat-Plattformen

Das von der WHO vorqualifizierte Men5CV und die von der FDA zugelassenen pentavalenten Konjugate haben eine neue Produktwelle ausgelöst, die den Schutz in einem einzigen Fläschchen konsolidiert. Nigerias landesweiter Men5CV-Rollout im April 2024 diente als erster Großmaßstabstest eines Impfstoffs, der die Serogruppen A, C, W, X und Y abdeckt, und erzielte in Prioritätsstaaten eine administrative Abdeckung von 96 %. Studien der Universität Maryland demonstrierten die Sicherheit der gleichzeitigen Verabreichung mit Säuglingsimpfplänen – ein Befund, der die Anwendung auf die hochinzidente 9-Monats-Kohorte ausweitet. Analysten prognostizieren, dass Penmenvy-Umsätze bis 2030 USD 1,1 Milliarden erreichen könnten und damit Pfizers Penbraya mit USD 606 Millionen übertreffen, da Anbieter auf Einzel-Dosis-Schemata umsteigen. Pentavalente Optionen reduzieren Klinikbesuche und verbessern die Wirtschaftlichkeit für Kostenträger, was den Wettbewerbsvorteil für frühe Marktteilnehmer vergrößert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Kühlkettenlagerung und Versorgungslogistik | -1.4% | Global, am stärksten in tropischen und abgelegenen Regionen | Mittelfristig (2-4 Jahre) |

| Strenge regulatorische und haftungsrechtliche Hürden für neuartige Serogruppen-Kombinationen | -0.8% | Vorwiegend Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Nachlassende Compliance bei Auffrischungsimpfungen bei Jugendlichen nach COVID-bedingter Impfmüdigkeit | -1.1% | Global, insbesondere in entwickelten Ländern | Kurzfristig (≤ 2 Jahre) |

| Kannibalisierungsrisiko durch pentavalente Impfstoffe für bestehende ACWY- und B-Marken | -0.7% | Nordamerika & Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Kühlkettenlagerung und Versorgungslogistik

Die Vollbereichskühlung bleibt ein wesentlicher Kostentreiber, insbesondere dort, wo die Umgebungstemperaturen 30 °C überschreiten. Feldstudien in Nepal berichteten, dass der durchschnittliche Sendungswert pro isoliertem Transportbehälter USD 1.704 betrug, wobei fast ein Drittel während des Transports durch Gefriereinwirkung beschädigt wurde. Pilotprojekte zur kontrollierten Temperaturkette in Indien senkten die Logistikkosten von USD 0,063 auf USD 0,026 pro Dosis, erforderten jedoch Kapitalinvestitionen und umfangreiche Schulungen. Die drohnengestützte Distribution mit aktiven Thermobehältern zeigt Potenzial, steht jedoch vor regulatorischen Zulassungshürden und begrenzter Nutzlastkapazität. Anhaltende Infrastrukturlücken führen zu höheren Einstandskosten und periodischen Engpässen, was eine zeitnahe Versorgung einschränkt.

Nachlassende Compliance bei Auffrischungsimpfungen bei Jugendlichen nach COVID-bedingter Impfmüdigkeit

Die Stimmung nach der Pandemie hat die Akzeptanz von Auffrischungsimpfungen gedämpft. Eine Anspruchsanalyse unter 16- bis 23-Jährigen in den Vereinigten Staaten ergab, dass die MenB-Serienabschlussrate bei kommerziell Versicherten nur 56,7 % und bei Medicaid-Versicherten 44,7 % betrug. Perus nationale Umfrage zeigte einen Rückgang der Einhaltung des Impfplans von 65,82 % im Jahr 2018 auf 61,77 % im Jahr 2022, was mit wachsender Skepsis gegenüber dem Nutzen-Risiko-Verhältnis und reduzierten Klinikbesuchen zusammenhängt. Leistungserbringer bleiben der stärkste Prädiktor für die Impfakzeptanz, doch eine Studie in der Türkei ergab, dass nur 81,8 % der Hausärzte routinemäßig Meningokokken-Impfstoffe empfehlen, was auf Kosten- und Wissenslücken zurückzuführen ist. Anhaltende Impfzögerlichkeit könnte die Nachfragekurven bei Jugendlichen trotz breiterer Zulassungserweiterungen abflachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pentavalente Plattformen fordern die Dominanz quadrivalenter Produkte heraus

Quadrivalente Formulierungen generierten 2025 einen Umsatzanteil von 53,32 % und behaupteten ihre Führungsposition in Auffrischungsimpfprogrammen für Jugendliche in Nordamerika und Europa. Diese Führungsposition spiegelt die langjährige klinische Vertrautheit, die umfassende Versicherungsabdeckung und robuste Ausschreibungsrahmen wider, die den Meningokokken-Impfstoffe-Markt verankern. Dennoch verzeichnen bivalente Lösungen, die für ihren gezielten Schutz und ihre niedrigeren Kosten geschätzt werden, bis 2031 einen CAGR von 8,01 %. Pentavalente Pipelines stellen die am schnellsten wachsende „sonstige” Kategorie dar, da Anbieter einen Einzel-Besuch-Schutz für alle fünf wichtigen Serogruppen anstreben.

Die Dynamik rund um pentavalente Zulassungen markiert einen strukturellen Wendepunkt. Die Kombination aus vereinfachten Impfplänen und breiterer Stammabdeckung hat mehrere US-Bundesstaaten dazu veranlasst, schulische Anforderungen neu zu bewerten. Frühe Modellierungen deuten darauf hin, dass die Einführung pentavalenter Impfstoffe bis 2028 fast 30 % der quadrivalenten Nachfrage verdrängen könnte, was die Umsatzverteilung im Meningokokken-Impfstoffe-Markt neu gestaltet. CanSino Biologics verdeutlichte diesen Wandel mit bivalenten Umsätzen von RMB 561,7 Millionen (USD 78,5 Millionen) im Jahr 2023, einem jährlichen Anstieg von 266 %, was zeigt, wie lokale Marktführer inländische Ausschreibungen für Marktanteilsgewinne nutzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Impfstofftyp: Konjugat-Technologie treibt die Innovationspipeline voran

Konjugat-Produkte hielten 2025 einen Anteil von 46,02 %, gestützt durch anhaltende Immunogenität und Herdenimmunitätsvorteile, die sich mit pädiatrischen Protokollen ergänzen. Kombinationsformate, die Konjugat-Grundgerüste mit Proteinantigenen verbinden, sind auf dem Weg, einen CAGR von 8,1 % zu erzielen, und eröffnen Kapazitäten für margenstarke SKUs innerhalb der Marktgröße für Meningokokken-Impfstoffe. Polysaccharid-Impfstoffe behalten eine taktische Rolle bei Ausbruchswellen aufgrund von Kostenvorteilen und schnelleren Freigabezeiträumen.

Modernste Konjugationschemien verbinden nun fünf Polysaccharid-Einheiten mit mutierten Diphtherieproteinen, wobei die Antigenintegrität erhalten bleibt und Gedächtnisreaktionen für ein Jahrzehnt oder länger aufrechterhalten werden. Das Raumtemperaturprofil von Men5CV bietet einen Verteilungsvorteil, insbesondere für von Gavi finanzierte Kampagnen in Afrika. Konstrukte aus äußeren Membranvesikeln und Protein-Nanopartikeln befinden sich noch in der Entwicklung, versprechen jedoch Thermostabilität und Kreuzschutz, was das zukünftige Instrumentarium der Meningokokken-Impfstoffe-Branche potenziell erweitern könnte.

Nach Vertriebskanal: Private Märkte beschleunigen sich trotz öffentlicher Dominanz

Staatliche Ausschreibungen repräsentierten 67,25 % der Mengen im Jahr 2025, verankert durch UNICEF- und Gavi-Beschaffungspools, die eine Grundnachfrage garantieren und die Preisgestaltung stabilisieren. Dennoch expandiert die private Nachfrage mit einem CAGR von 8,18 %, unterstützt durch umfassendere betriebliche Gesundheitspläne, Anforderungen für die Hochschulzulassung und zielspezifische Reisehinweise. Das Wachstum ist am deutlichsten im städtischen Asien, wo wohlhabende Eltern nicht gelistete pentavalente Impfstoffe für Kleinkinder kaufen und damit inkrementelle Mengen zum Meningokokken-Impfstoffe-Markt hinzufügen.

Preisdifferenzen verstärken die Kanalsegmentierung: Öffentliche Käufer verhandeln Stückpreise unter USD 4 für quadrivalente Dosen, während private Kliniken in den Vereinigten Staaten USD 180-210 für dasselbe Fläschchen berechnen. Dieser Kontrast finanziert F&E-Pipelines, wirft jedoch Fragen zur Chancengleichheit auf. Apotheken und Telemedizin-Plattformen treten in die direkte Verabreichung an Verbraucher ein und diversifizieren damit die Zugangspunkte weiter und stützen den Schwung im privaten Kanal.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Säuglingsprogramme zeigen die stärkste Wachstumsdynamik

Personen ab ≥2 Jahren machten 75,10 % des Umsatzes 2025 aus, was auf fest verankerte Jugendpflichten und Reiserichtlinien für Erwachsene zurückzuführen ist. Die Marktgröße für Meningokokken-Impfstoffe bei Säuglingen (0-2 Jahre) soll jedoch nach der Zulassung erweiterter Indikationen durch die Regulierungsbehörden am schnellsten mit einem CAGR von 8,2 % wachsen. Sanofis MenQuadfi erhielt im Mai 2025 die FDA-Zulassung für Säuglinge ab sechs Wochen und positioniert sich damit als einzige quadrivalente Option für diese Kohorte.

Frühzeitiger Schutz ist ein kritisches Ziel im subsaharischen Afrika und in Teilen Südostasiens, wo die Inzidenz im ersten Lebensjahr ihren Höhepunkt erreicht. Daten der Universität Maryland zeigen, dass die gleichzeitige Verabreichung von Men5CV im Alter von 9 Monaten eine nicht unterlegene Immunogenität im Vergleich zur Einzeldosierung erzielte, was potenziell synchronisierte Masern-Meningokokken-Kampagnen ermöglicht. Die Erwachsenenimpfung konzentriert sich weiterhin auf Hochrisikogruppen – Splenektomie-Patienten, Kohorten mit Komplementmangel und Militärrekruten –, doch die Verfügbarkeit pentavalenter Impfstoffe könnte breitere Auffrischungsimpfungsrichtlinien für Erwachsene anstoßen.

Geografische Analyse

Nordamerika generierte 2025 40,05 % des globalen Umsatzes, gestützt durch universelle Jugendimpfpläne, breite Kostenträgerabdeckung und schnelle Ausbruchserkennungssysteme. Die Vereinigten Staaten implementieren eine Zwei-Dosen-MenACWY-Serie im Alter von 11-12 und 16 Jahren und empfehlen MenB für Hochrisikopopulationen; Kanada und Mexiko verfolgen ähnliche Ansätze mit provinziellen Variationen. Die FDA-Zulassung von Penmenvy wird voraussichtlich Formulierungsüberprüfungen und Verhandlungen mit privaten Kostenträgern katalysieren und potenziell die pentavalente Einführung beschleunigen. Jüngste ST-1466-Ausbrüche unterstreichen die verbleibende Anfälligkeit bei älteren Erwachsenen und regen Diskussionen über die Ausweitung der Altersgruppen für Auffrischungsimpfungen an.

Europa zeigt eine reife Durchdringung, aber dynamische Serogruppen-Trends. Die Überwachung erfasste 2022 1.149 invasive Fälle, von denen Serogruppe B mit 62 % dominant blieb. Frankreichs Ausrichtung des WHO-Meningitis-Gipfels belebte die regionale Koordination neu, während Deutschlands Aufnahme von MenB in die Routineempfehlungen die politische Entwicklung verdeutlicht. Reisebezogene Cluster aus Nahost-Pilgerfahrten treiben weiterhin die Nachfrage nach quadrivalenten Auffrischungsimpfungen in Abflugkliniken an. Die Erstattungsrahmen bleiben robust, aber das inkrementelle Wachstum hängt von der Integration pentavalenter Impfstoffe in gemeinsame Beschaffungsverträge ab.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 8,31 %, angetrieben durch Chinas politische Upgrades, Indiens logistische Stärkung und die Ausbruchsvigilanz in Südostasien. Die Erzählung des „Meningokokken-Impfstoffe-Markts” in der Region konzentriert sich auf gerechten Zugang: Chinas nationaler Plan zielt auf eine vollständige Konjugat-Abdeckung bis 2028 ab, während Indonesien Drohnen-Lieferkorridore zu abgelegenen Inseln erprobt. Inländische Produzenten wie CanSino und das Chengdu-Institut liefern kostenoptimierte Bivalente und Quadrivalente, während multinationale Unternehmen lokale Abfüll- und Verpackungslinien aufbauen, um Importzölle zu umgehen. Erfolgreiche Pneumokokken-Rollouts bieten einen replizierbaren Entwurf für krankheitsübergreifende Skalierung.

Afrika und der Nahe Osten repräsentieren eine beträchtliche latente Nachfrage, wobei Nigerias Men5CV-Einführung als Machbarkeitsnachweis für thermostabile Kampagnen im Meningitis-Gürtel dient. Gavi, UNICEF und die WHO unterhalten Notfallvorräte, doch Finanzierungslücken bestehen für Routineprogramme außerhalb epidemiegefährdeter Korridore. Südamerika verzeichnet ein moderates Wachstum, das durch Überwachungsunterschiede eingeschränkt, aber durch regionalen Expertenkonsens zur Ausweitung der MenACWY-Abdeckung, insbesondere in Brasilien und Chile, gestützt wird.

Wettbewerbslandschaft

Der Meningokokken-Impfstoffe-Markt ist mäßig konsolidiert. GSK verfügt über ein diversifiziertes Produktportfolio – Bexsero (MenB), Menveo (MenACWY) und Penmenvy –, das 2024 zusammen mehr als GBP 1 Milliarde (USD 1,25 Milliarden) Umsatz erzielte. Pfizer konkurriert mit Penbraya und Trumenba, während Sanofi sich durch MenQuadfis erweiterte Säuglingszulassung differenziert. Diese drei Unternehmen erzielen einen beachtlichen Umsatz und lassen Raum für agile regionale Produzenten und technologiegetriebene Neueinsteiger.

Aufstrebende Akteure nutzen gezielte Wertversprechen. Der Oxford-abgeleitete MenB-Kandidat des Serum Institute zielt auf Niedrigpreis-Hochvolumen-Verträge ab, während CanSino Biologics chinesische Provinzausschreibungen nutzt. Thermostabilität bleibt eine Grenze: Men5CV von PATH und Serum Institute kann Umgebungstemperaturen bis zu 12 Wochen standhalten, was die Kühlkettenkosten erheblich senkt und für Geldgeber attraktiv ist. mRNA- und Protein-Nanopartikel-Prototypen aus akademischen Ausgründungen versuchen, Entwicklungszyklen zu verkürzen und die Stammabdeckung zu erweitern.

Die strategische Aktivität beschleunigte sich 2024-2025. GSK investierte in eine belgische Pilotanlage für Kombinationsimpfstoff-Abfüll- und Verpackungslinien, und Pfizer kündigte eine Phase-III-Kopf-an-Kopf-Studie an, die Penbraya mit bestehenden MenACWY+MenB-Gleichzeitigkeitsverabreichungsplänen vergleicht. Lizenzvereinbarungen für regionsspezifische Konjugat-Grundgerüste nehmen zu, insbesondere zwischen dem indonesischen staatseigenen Unternehmen Bio Farma und dem koreanischen Unternehmen EuBiologics für die EuNmCV-5-Produktion.

Marktführer im Meningokokken-Impfstoffe-Bereich

Novartis AG

Pfizer Inc.

Sanofi

GSK plc

Cyrus Poonawalla Group (Serum Institute of India Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Sanofis MenQuadfi erhielt die FDA-Zulassung für Kinder im Alter von 6 Wochen bis 23 Monaten und erweitert damit den quadrivalenten Schutz auf die jüngste Bevölkerungsgruppe.

- April 2025: Die WHO veröffentlichte ihre ersten globalen Leitlinien für die Diagnose und Behandlung von Meningitis im Rahmen des Fahrplans „Meningitis bis 2030 besiegen”.

- Februar 2025: GSK erhielt die FDA-Zulassung für Penmenvy, einen pentavalenten Impfstoff für Personen im Alter von 10-25 Jahren, der direkt gegen Pfizers Penbraya positioniert ist.

- November 2024: Die Europäische Kommission genehmigte eine vollständig flüssige Darreichungsform von GSKs Menveo, wodurch Rekonstitutionsschritte für Kliniken entfallen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Meningokokken-Impfstoffe als alle prophylaktischen biologischen Präparate, die eine aktive Immunität gegen Neisseria meningitidis-Serogruppen A, B, C, W, Y oder X induzieren, einschließlich monovalenter und multivalenter Konjugat-, Polysaccharid- und proteinbasierter Formulierungen, die weltweit über öffentliche und private Kanäle vertrieben werden. Laut Mordor Intelligence wurde dieser Markt im Jahr 2025 auf rund USD 3,12 Milliarden bewertet.

Ausschluss aus dem Geltungsbereich: Therapeutische Antibiotika, Diagnosekits und Unterstützungsleistungen nach einer Infektion sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Bivalent

- Quadrivalent

- Sonstige

- Nach Impfstofftyp

- Polysaccharid-Impfstoffe

- Konjugat-Impfstoffe

- Kombinationsimpfstoffe

- Andere Typen

- Nach Vertriebskanal

- Öffentlich

- Privat

- Nach Altersgruppe

- Säuglinge (0-2 Jahre)

- Kinder und Erwachsene (ab 2 Jahren)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir beginnen mit Daten zur Krankheitsinzidenz, Impfabdeckung und Geburtskohorte der Weltgesundheitsorganisation, der US CDC, der europäischen ECDC und UNICEF und ergänzen diese Grundlagen dann mit Gavi-Beschaffungsoffenlegungen, UN Comtrade-Handelsströmen und begutachteten Analysen in The Lancet Infectious Diseases. Unternehmens-10-Ks und Investorenpräsentationen klären Lieferantenkapazitäten und durchschnittliche Verkaufspreise, während Questel-Patentanalysen den Pipeline-Schwung signalisieren. Dieser Quellenbestand ist illustrativ; zahlreiche weitere offene und kostenpflichtige Referenzen flossen in die Datenerhebung, -validierung und -klärung ein.

Primärforschung

Mordor-Analysten führen Interviews mit Impfbeamten, Krankenhausapothekern, Kühlkettenlogistikern und medizinischen Distributoren in Nordamerika, Europa, Afrikas Meningitisgürtel, Asien und Lateinamerika durch. Erkenntnisse aus diesen Gesprächen validieren sekundäre Trends, schließen Informationslücken und leiten abschließende Annahmebereiche.

Marktgröße & Prognose

Ein Top-down-Aufbau von der Inzidenz zur immunisierten Kohorte verwendet die gefährdete Bevölkerung, leitlinienempfohlene Dosisschemata und länderspezifische Akzeptanzraten, die dann mit stichprobenartig ermittelten durchschnittlichen Verkaufspreisen × Dosisvolumina aus Lieferantenkommentaren gegengeprüft werden. Schlüsselvariablen wie Geburtskohortengrößen, Einhaltung von Auffrischungsimpfungen bei Jugendlichen, Einführungszeitpläne für pentavalente Impfstoffe, gebündelte Beschaffungspreise und die Intensität der öffentlichen Finanzierung fließen in eine multivariate Regression und Szenarioanalyse ein. Ausgewählte Bottom-up-Lieferantenzusammenfassungen validieren die Gesamtwerte, wenn Anlagenkapazitäts- oder Versanddaten vorliegen, und Lücken werden mit gewichteten Importdatensätzen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalieprüfungen anhand von UNICEF-Versorgungsaufstellungen, Währungsrückrechnungsprüfungen und einer zweistufigen Analysten-Überprüfung vor der Freigabe. Wir aktualisieren das Modell jährlich und veröffentlichen Zwischenaktualisierungen, wenn wichtige behördliche Zulassungen, Versorgungsunterbrechungen oder WHO-Warnungen auftreten.

Warum Mordors Ausgangsbasis für Meningokokken-Impfstoffe Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Serogruppen-Körbe, veraltete Preisbasen oder unterschiedliche Aktualisierungsrhythmen wählen.

Durch die Einhaltung eines klar offengelegten Geltungsbereichs, einer doppelten Modellierungsprüfung und einer jährlichen Validierung liefert Mordor Intelligence eine verlässliche Referenzgröße für Planer.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,12 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,51 Mrd. (2023) | Global Consultancy A | Schließt MenB-Plattformen aus; basiert auf dem Preisstand von 2021 |

| USD 3,54 Mrd. (2024) | Industry Data Publisher B | Wendet einen einheitlichen CAGR von 9,8 % ohne regionale Inzidenzgewichtungen an |

Der Vergleich zeigt, dass externe Zahlen mit sich ändernden Geltungsbereichen und Preisankern schwanken, während Mordors transparenter Variablenstack und die disziplinierte Überprüfung eine ausgewogene, entscheidungsreife Ausgangsbasis liefern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Meningokokken-Impfstoffe-Markt derzeit?

Der Meningokokken-Impfstoffe-Markt beläuft sich im Jahr 2026 auf USD 3,34 Milliarden und soll bis 2031 USD 4,71 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Bivalente Formulierungen expandieren mit dem schnellsten Tempo bei einem CAGR von 8,01 %, während pentavalente Plattformen als nächste Wachstumsnische entstehen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schnelle staatlich geförderte Impfkampagnen, steigende Gesundheitsausgaben und lokale Produktionskapazitäten treiben den CAGR der Region von 8,31 % an.

Wie wirken sich pentavalente Impfstoffe auf ältere quadrivalente Marken aus?

Kombinationsimpfstoffe konsolidieren den Schutz in einer Dosis, was das Kannibalisierungsrisiko für bestehende quadrivalente Produktlinien erhöht und Portfolioverschiebungen auslöst.

Was sind die wichtigsten Hindernisse für eine breitere Impfstoffakzeptanz in einkommensschwachen Ländern?

Kühlkettenkosten, regulatorische Hürden für neue Kombinationen und Auffrischungsimpfmüdigkeit nach COVID sind die führenden Einschränkungen, die zusammen schätzungsweise 3,3 Prozentpunkte vom CAGR-Wachstumspotenzial abziehen.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

GSK, Pfizer und Sanofi kontrollieren zusammen einen beachtlichen Umsatz, während regionale Akteure wie das Serum Institute of India und CanSino Biologics durch kosteneffiziente Plattformen Marktanteile gewinnen.

Seite zuletzt aktualisiert am: