Radiodermatitis Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

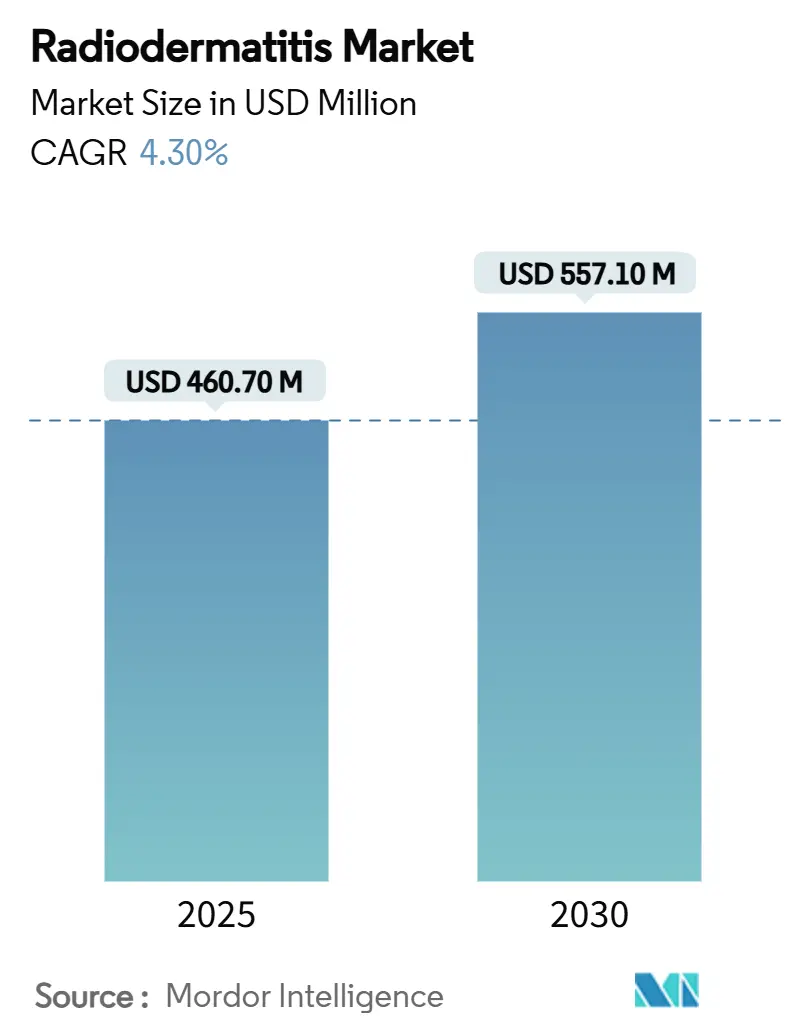

| Marktgröße (2025) | 460.70 Millionen US-Dollar |

| Marktgröße (2030) | 557.10 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Radiodermatitis Marktanalyse von Mordor Intelligence

Die Größe des Radiodermatitis Marktes beläuft sich im Jahr 2025 auf 460,7 Millionen USD und wird bis 2030 voraussichtlich auf 557,1 Millionen USD ansteigen, was einer CAGR von 4,3 % über den Zeitraum entspricht. Die Nachfrage wird durch die zunehmende globale Krebslast, den steigenden Einsatz von Strahlentherapie und eine schrittweise Verlagerung von reaktiver Versorgung hin zu präventionsorientierten Protokollen angetrieben, die KI-gestützte Dosierungs-Dashboards und fortschrittliche Barriertechnologien betonen. Die zunehmende Erstattung für hochwertige Wundverbände, die wachsende Verfügbarkeit von rezeptfreien (OTC) Hautpflegelinien sowie wachsende Belege für die Photobiomodulationstherapie unterstützen die Wachstumsentwicklung zusätzlich. Gleichzeitig dämpfen Lücken im ärztlichen Konsens und Risiken in der Rohstoffversorgung die kurzfristige Beschleunigung, was zu einem moderat verlaufenden, aber strukturell soliden Ausblick für den Radiodermatitis Markt führt. Die Wettbewerbsdynamik bleibt fragmentiert, doch eine Konsolidierung ist im Gange, da große Wundversorgungsgruppen Nischeninnovatoren übernehmen, um Zugang zu Verbänden der nächsten Generation und Kombiprodukten aus Arzneimitteln und Medizinprodukten zu sichern.

Wichtigste Erkenntnisse des Berichts

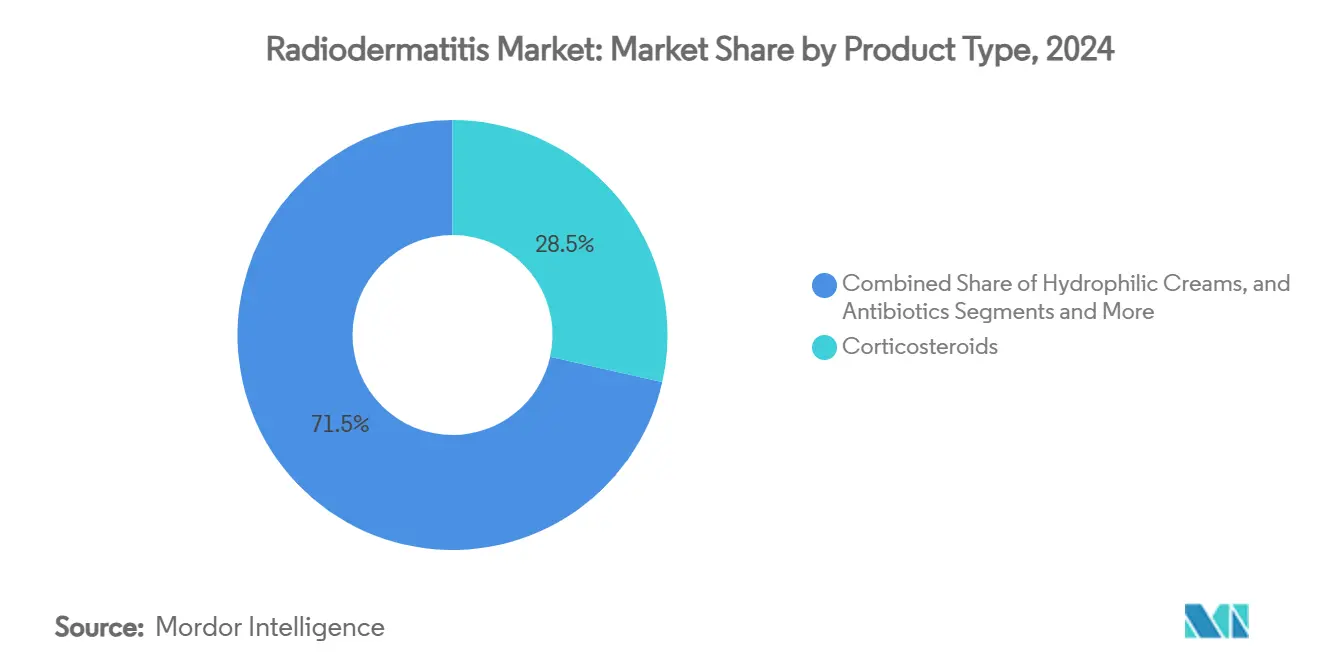

- Nach Produktkategorie hielten Kortikosteroide im Jahr 2024 einen Anteil von 28,5 % an der Radiodermatitis Marktgröße, während stingfreie Barrierefilme bis 2030 eine CAGR von 8,2 % verzeichnen sollen.

- Nach Vertriebskanal entfielen im Jahr 2024 33,7 % des Umsatzanteils auf Einzelhandelsapotheken, während Online-Apotheken mit einer CAGR von 7,1 % bis 2030 das stärkste Wachstum aufweisen.

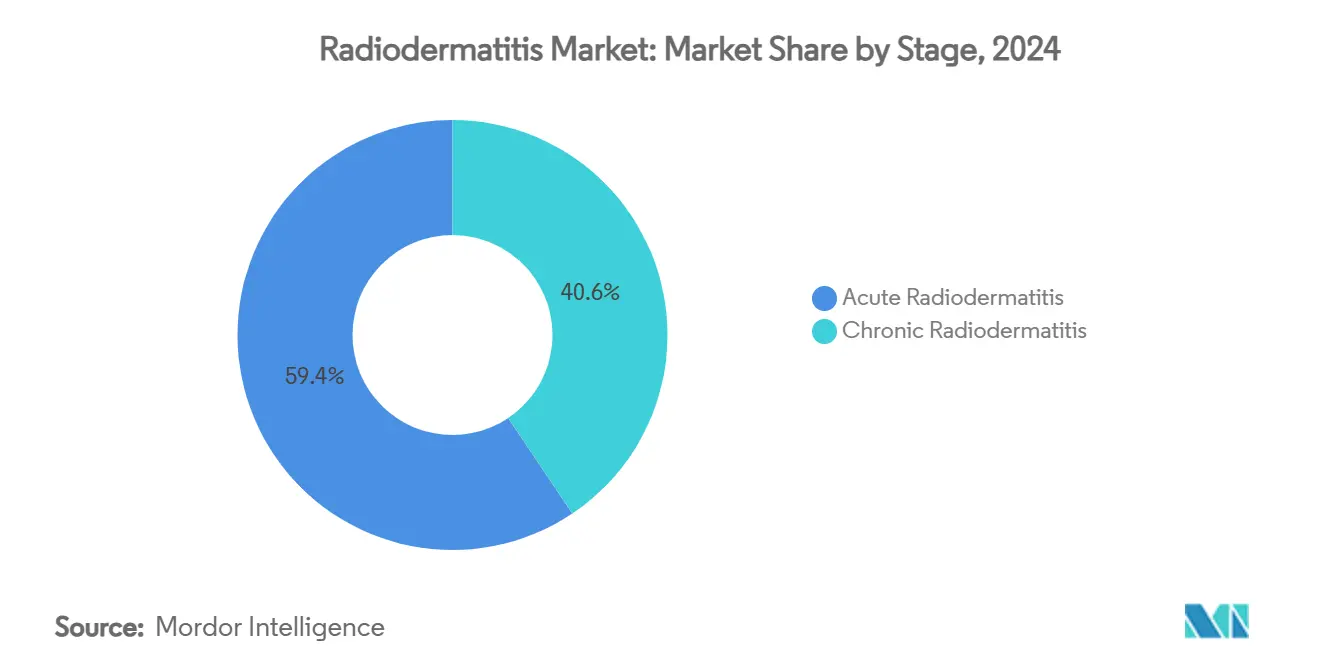

- Nach Behandlungsstadium machten akute Fälle im Jahr 2024 59,4 % aller Episoden aus, während chronische Fälle mit einer CAGR von 7,3 % bis 2030 zunehmen.

- Nach Endnutzer entfielen im Jahr 2024 39,4 % des Anteils auf Krankenhäuser und Krebszentren; häusliche Pflegeumgebungen sind für eine CAGR von 7,3 % zwischen 2025 und 2030 vorgesehen.

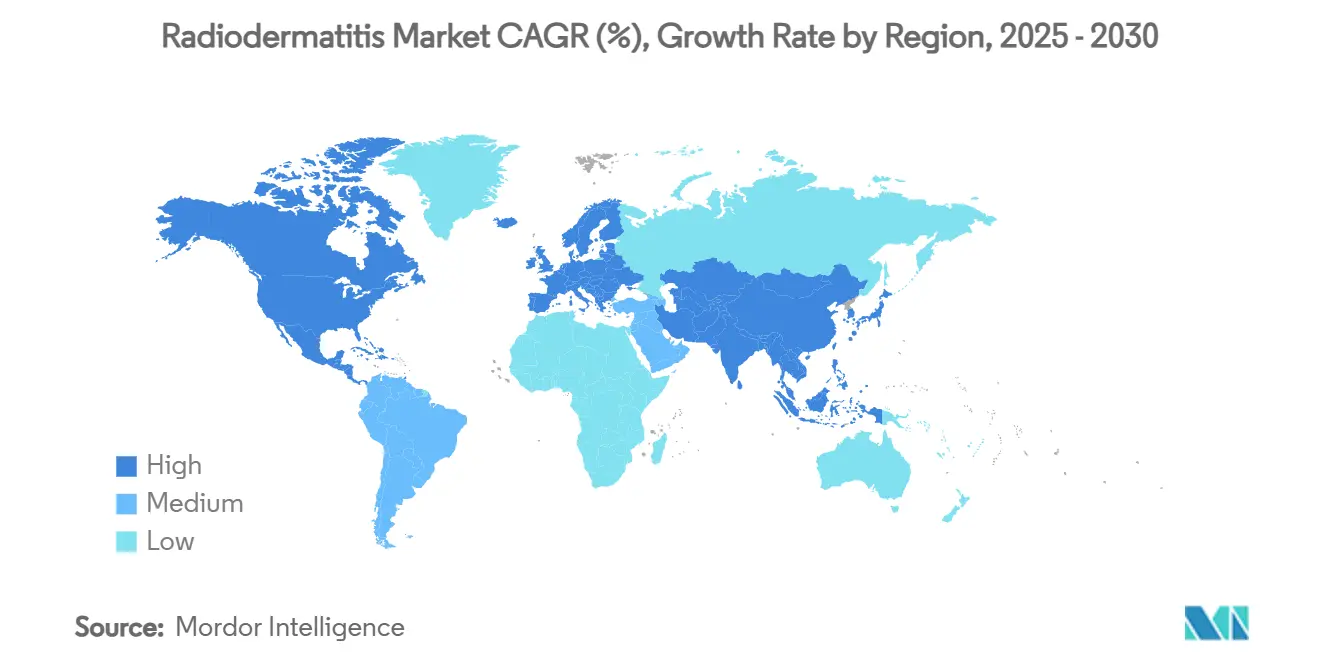

- Nach Geografie führte Nordamerika den Radiodermatitis Markt im Jahr 2024 mit einem Anteil von 32,6 % an; für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 7,4 % prognostiziert.

Globale Radiodermatitis Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende globale Krebsprävalenz und zunehmende Nutzung der Strahlentherapie | +1.20% | Global, mit höchster Auswirkung in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Wachsende klinische Akzeptanz silikonbasierter Barrierefilme | +0.80% | Nordamerika & EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für fortschrittliche Wundverbände | +0.60% | Nordamerika & EU als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Nanofaser-Wirkstoffbeladene Pflaster zeigen Phase-II-Erfolge | +0.40% | Nordamerika & EU, Märkte mit früher Akzeptanz | Langfristig (≥ 4 Jahre) |

| KI-gestützte Dosierungs-Dashboards zur Reduzierung von Hochdosis-Hauthotspots | +0.30% | Nordamerika & EU, technologisch fortschrittliche Einrichtungen | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit rezeptfreier Radiodermatitis-Hautpflegelinien | +0.20% | Global, mit Fokus auf den Einzelhandelskanal | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Krebsprävalenz und zunehmende Nutzung der Strahlentherapie

Die Krebsinzidenz steigt weiter an, und hypofraktionierte Regime – obwohl sie die Gesamtbehandlungszeit verkürzen – konzentrieren Dosen, die die Hauttoxizität verstärken. Die Anzahl der Protonentherapiepatienten in den Vereinigten Staaten hat sich von 2012 bis 2021 verdreifacht, was das Wachstum in Asien widerspiegelt, wo Kopf-Hals- und Brustindikationen in Indien Therapieraten von 74 % bzw. 87 % aufweisen. Der Zusammenhang zwischen Dosiskonzentration und Dermatitisrisiko übt einen stetigen Druck auf Leistungserbringer aus, ihre Präventionsinstrumente zu verbessern.[1]A. Renner et al., "Phase-III-Barrierefilm-Studie," ScienceDirect, sciencedirect.comDa sich Strahlentherapiezentren in Sekundärstädten ausbreiten, insbesondere in China und Indien, beschleunigt sich die Nachfrage nach zugänglichen, aber klinisch validierten Hautpflegelösungen und verstärkt den langfristigen Nachfragesog auf den Radiodermatitis Markt.

Wachsende klinische Akzeptanz silikonbasierter Barrierefilme

Silikonbasierte Barrierefilme wie Mepitel haben sich rasch von einer Nischenanwendung zur Routinepraxis entwickelt. Eine Kohorte der Mayo-Klinik zeigte, dass 80 % der Brustkrebspatientinnen deutlich niedrigere Dermatitisgrade aufwiesen, wenn die Filme ab der ersten Fraktion aufgetragen wurden. Randomisierte Studien berichten von Erholungszeiten, die sich auf 17 Tage gegenüber 32 Tagen bei der Standardversorgung verkürzten, was einer Verbesserung der Heilungsgeschwindigkeit um 47 % entspricht.[2]D. Keller, "Leistungskennzahlen für fortschrittliche Verbände," ScienceDirect, sciencedirect.comEine breitere Protokollannahme wird durch Erstattungsaktualisierungen unterstützt, die Einweg-Schutzfilme nun als medizinisch notwendig anerkennen, wodurch die Eigenkosten für Patienten gesenkt und der Radiodermatitis Markt gestärkt werden.

Ausweitung der Erstattung für fortschrittliche Wundverbände

Im April 2025 verlängerten die Centers for Medicare & Medicaid Services die Abdeckung von Hautsubstituten von 12 auf 16 Wochen und verdoppelten die Anwendungsgrenzen auf acht, was die wirtschaftliche Tragfähigkeit fortschrittlicher Verbände für chronische Fälle erheblich verbessert.[3]CMS Policy Team, "Ausweitung der Hautsubstitut-Abdeckung," cms.govDie Richtlinie erkennt klinische Belege an, die schnellere Verschlussraten für zellbasierte und gewebebasierte Produkte im Vergleich zu herkömmlicher Gaze belegen. Die Ausweitung der Abdeckung schafft auch Anreize für Krankenhausformulare, ein breiteres Spektrum an hochwertigen Lösungen zu bevorraten, was wiederum die durchschnittlichen Verkaufspreise erhöht und gesunde Margen im gesamten Radiodermatitis Markt unterstützt.

Nanofaser-Wirkstoffbeladene Pflaster zeigen Phase-II-Erfolge

Hierarchische Nanofasermatrizen, die zur Freisetzung von Antioxidantien und antimikrobiellen Wirkstoffen entwickelt wurden, haben die Phase-II-Wirksamkeitshürden überwunden und zeigen im Vergleich zu herkömmlichen Schäumen überlegene Haftung, Feuchtigkeitsbalance und Bakterienkontrolle. In diese Pflaster eingebettete Ceroxid-Nanopartikel ahmen die Superoxiddismutase-Aktivität nach und neutralisieren freie Radikale, die chronische Entzündungen antreiben. Eine kommerzielle Markteinführung würde den klinischen Werkzeugkästen eine hochwertige Option hinzufügen und die Produktportfolios im Radiodermatitis-Behandlungsmarkt weiter diversifizieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Geringer ärztlicher Konsens über Standardversorgungsprotokolle | -0.70% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei medizinischem Silber und Silikon | -0.50% | Global, mit höchster Auswirkung in der APAC-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei biotechnisch hergestellten Plättchengelen | -0.40% | Nordamerika & EU, regulierungsabhängige Märkte | Langfristig (≥ 4 Jahre) |

| Begrenzte hochwertige klinische Belege für alternative Therapien | -0.30% | Global, mit Fokus auf evidenzbasierte Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringer ärztlicher Konsens über Standardversorgungsprotokolle

Systematische Übersichten heben die begrenzte Anzahl hochwertiger randomisierter Studien hervor, was Klinikern ohne eindeutige Leitlinien lässt und zu erheblicher Variabilität bei der Produktauswahl führt. Inkonsistente Praxis erschwert die Beurteilung der medizinischen Notwendigkeit durch Kostenträger und dämpft die Produktakzeptanz in Schwellenländern, wo Kostenkontrolle streng ist. Fachgesellschaften erarbeiten Konsenspfade, doch die Angleichung bleibt eine mittelfristige Herausforderung, die schnelle Gewinne für den Radiodermatitis Markt bremst.

Versorgungsrisiko bei medizinischem Silber und Silikon

Die FDA listet 142 kritische Gerätekategorien mit erhöhtem Engpassrisiko auf, darunter silberbasierte antimikrobielle Verbände und Silikonfilme, die für die Radiodermatitis-Versorgung unerlässlich sind. Rohstoffvolatilität und geografische Konzentration der Raffineriekapazitäten setzen Hersteller Preissprüngen und zeitweiligen Engpässen aus. Obwohl Lieferanten Dual-Sourcing und vertikale Integration verfolgen, wird eine erhebliche Diversifizierung wahrscheinlich mehrere Produktionszyklen in Anspruch nehmen, was die kurzfristige Mengenausweitung im gesamten Radiodermatitis Markt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kortikosteroide führen trotz Innovation bei Barrierefilmen

Kortikosteroide behaupteten im Jahr 2024 ihre Vorrangstellung mit einem Radiodermatitis Marktanteil von 28,5 %, was ihre fest verankerte Rolle bei der Eindämmung akuter Entzündungsreaktionen verdeutlicht. Dennoch beschleunigt sich das stingfreie Barrierefilm-Teilsegment mit einer CAGR von 8,2 %, was eine entscheidende Verlagerung hin zur Prophylaxe belegt. Die Radiodermatitis Marktgröße für Barrierefilme soll bis 2030 175,6 Millionen USD erreichen, gestützt durch klare Heilungsvorteile und benutzerfreundliche Anwendungsprotokolle.

Fortschrittliche Verbände wie Hydrogele und Hydrokolloide gewinnen aufgrund überlegenen Exsudatmanagements und verbessertem Patientenkomfort an Bedeutung. Silikonbeschichtete Varianten, die durch randomisierte Studiendaten gestützt werden, verkürzen die durchschnittlichen Erholungszeiten und verringern verbandsbedingtes Unbehagen, was die Verlagerung hin zu patientenzentrierter Versorgung verstärkt. Honigimprägnierte Gaze behält eine Nischenanhängerschaft unter Praktikern, die natürliche Antimikrobika bevorzugen, während Wachstumsfaktor- und plättchenreiche Formulierungen als nächste Innovationsgrenze in der Radiodermatitis-Behandlungsbranche entstehen.

Nach Vertriebskanal: Dominanz des Einzelhandels durch digitales Wachstum herausgefordert

Einzelhandelsapotheken hielten im Jahr 2024 einen Umsatzanteil von 33,7 % und nutzten ihre stationäre Präsenz, um Impuls- und rezeptbasierte Kundschaft zu gewinnen. Dennoch verändern Online-Plattformen, die mit einer CAGR von 7,1 % wachsen, die Kaufgewohnheiten, da Patienten Diskretion, wettbewerbsfähige Preise und abonnementbasierte Nachbestellung bevorzugen. Die dem E-Commerce zuzurechnende Radiodermatitis Marktgröße soll sich bis 2030 verdoppeln, da Telemedizin-Plattformen die Bestellung direkt in virtuelle Onkologiekonsultationen integrieren.

Krankenhausapotheken bleiben für akute Szenarien entscheidend, in denen sofortiger Zugang und klinische Aufsicht obligatorisch sind. Der institutionelle Einkauf profitiert von Bündelverträgen, die die Stückpreise senken, obwohl das Wachstum aufgrund der betrieblichen Reife zurückbleibt. Digitale Kanäle bieten Mehrwertdienste wie Adhärenzbenachrichtigungen und interaktive Bildungsmodule – Funktionen, die in traditionellen Verkaufsstellen nicht verfügbar sind und von Patienten mit chronischer Erkrankung zunehmend bevorzugt werden.

Nach Stadium: Akute Fälle treiben das Volumen, chronische Fälle treiben die Innovation

Akute Radiodermatitis-Episoden machten im Jahr 2024 59,4 % der Behandlungen aus, was die Prävalenz von Hautreaktionen während der aktiven Strahlentherapie unterstreicht. Standard-topische Kortikosteroide und Barrierefilme dominieren dieses Stadium und sorgen für vorhersehbare Beschaffungsmuster. Das chronische Segment hingegen, das mit einer CAGR von 7,3 % wächst, treibt überproportionale Umsätze an, da die Versorgung häufig mehrere fortschrittliche Produkte über längere Zeiträume umfasst.

Präventive Regime, die während des akuten Fensters eingeführt werden, senken nachweislich die Chronifizierungsraten, was Onkologiezentren dazu veranlasst, Hautbewertungsprüfpunkte in jeden Fraktionsplan einzubetten. Chronische Manifestationen erfordern komplexe Kombinationen – fortschrittliche Verbände, systemische Antibiotika und chirurgisches Débridement –, die Premiumpreise erzielen. Folglich positionieren Lieferanten hochmargige Kombipräparate aus Arzneimitteln und Medizinprodukten für diese Teilpopulation und verstärken so das Innovationstempo.

Nach Endnutzer: Krankenhäuser führen, häusliche Pflege beschleunigt sich

Krankenhäuser und Krebszentren erzielten im Jahr 2024 einen Anteil von 39,4 %, unterstützt durch integrierte Onkologiepfade, die Hautpflegeinterventionen zusammen mit der Strahlentherapie bereitstellen. Standardisierungsbemühungen und multidisziplinäre Wundgremien optimieren die Produktauswahl und erhalten die institutionelle Nachfrage aufrecht.

Häusliche Pflegeumgebungen, die voraussichtlich mit einer CAGR von 7,3 % wachsen, spiegeln die Ziele der Gesundheitssysteme wider, Kosten zu senken und die Lebensqualität zu verbessern. Fernüberwachungs-Apps ermöglichen es Pflegekräften, Verbandswechsel zu überwachen, während Patienten zu Hause bleiben, und erweitern so die Reichweite des Radiodermatitis Marktes über Krankenhausmauern hinaus. Dermatologische Kliniken versorgen komplexe refraktäre Fälle und bieten spezialisierte Modalitäten wie Laserresurfacing und Injektionen mit plättchenreichem Plasma an, wodurch sie die krankenhausgeführten Versorgungskontinuen ergänzen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 32,6 % des globalen Umsatzes, gestützt durch robuste Erstattung, umfangreiche Strahlentherapiekapazitäten und frühe Akzeptanz KI-gestützter Behandlungsplanung. Die Vereinigten Staaten treiben die regionale Führungsposition durch große Krebsnetzwerke voran, die evidenzbasierte Hautpflegealgorithmen in elektronische Patientenakten einbetten und so einen stetigen Nachfragesog für hochwertige Verbände sicherstellen. Kanada trägt durch Ausweitung der Provinzfinanzierung zu inkrementellem Wachstum bei, während Mexikos Ausbau der Onkologieinfrastruktur die Importnachfrage nach hochwertigen Barrierefilmen ankurbelt.

Der Radiodermatitis Markt im Asien-Pazifik-Raum soll bis 2030 eine CAGR von 7,4 % verzeichnen, angetrieben durch große Patientenpools und steigende Strahlentherapieinstallationen in China, Indien und Südostasien. Trotz fragmentierter Erstattung und ungleichem Zugang zu fortschrittlichen Produkten übersetzen sich die enormen Eingriffszahlen der Region in eine erhebliche aggregierte Chance. Japan und Südkorea sind Vorreiter bei der Technologieakzeptanz, erproben Nanofaserverbände und Photobiomodulationsgeräte, während Australiens zentralisierte Beschaffung einen Sprungbrett für neue Marktteilnehmer bietet, die eine breitere APAC-Durchdringung anstreben.

Europa verfügt über einen reifen, aber widerstandsfähigen Markt, der durch standardisierte Behandlungsprotokolle in Deutschland, Frankreich und dem Vereinigten Königreich verankert ist. Kollaborative Forschungsförderungen erleichtern die rasche Verbreitung bewährter Verfahren und erhalten die stetige Akzeptanz neuer Therapien aufrecht. Unterdessen bieten der Nahe Osten & Afrika und Südamerika aufkeimende Potenziale: Staaten des Golfkooperationsrats investieren in umfassende Krebszentren, während Brasilien und Argentinien auf eine universelle Abdeckung für fortschrittliche Wundverbände hinarbeiten. Währungsvolatilität und Einschränkungen im Gesundheitsbudget dämpfen jedoch die kurzfristige Beschleunigung in diesen Gebieten und moderieren ihren Beitrag zum gesamten Radiodermatitis Markt.

Wettbewerbslandschaft

Der Radiodermatitis Markt beherbergt eine Mischung aus diversifizierten Wundversorgungskonzernen und spezialisierten Dermatologie-Innovatoren. 3M, ConvaTec und Mölnlycke nutzen globale Distribution und breite Portfolios, um institutionelle Verträge zu sichern, während kleinere Biotechnologieunternehmen Nischen mit Nanofaserpflastern und Wachstumsfaktorgelen besetzen. Konsolidierungstrends halten an: Größere Akteure verfolgen ergänzende Akquisitionen, um Zugang zu proprietären Verabreichungssystemen oder KI-gestützten Entscheidungsunterstützungsalgorithmen zu erhalten.

Technologische Differenzierung ist ein zentrales Wettbewerbsfeld. Die Markteinführung von ConvaTecs InnovaMatrix, unterstützt durch ein organisches Umsatzwachstum von 6,6 % im ersten Halbjahr 2024, ist ein Beispiel für evidenzbasierte Produkteinführungen, die bei Formulierungsausschüssen Anklang finden. Wettbewerber investieren in intelligente Verbände mit pH-reaktiven Indikatoren, die eine frühzeitige Infektionserkennung und rechtzeitige Intervention ermöglichen. Gleichzeitig setzen Anbieter KI-Dashboards ein, die die Strahlendosis auf die Patientenhaut abbilden, Hotspot-Positionen vorhersagen und eine präventive Filmplatzierung ermöglichen – ein Ansatz, der sowohl Patienten als auch Gerätehersteller begünstigt.

Regulatorische Kontrolle prägt die Wettbewerbsdynamik. Ein FDA-Warnschreiben an Integra LifeSciences im Januar 2025 unterstreicht die Bedeutung einer rigorosen Einhaltung des Qualitätssystems. Unternehmen, die robuste Compliance-Prozesse einführen, gewinnen Reputationsvorteile und einen reibungsloseren Marktzugang. Dennoch bleiben Chancen in weißen Flecken bestehen: Personalisierte Kombinationskits, die Barrierefilme mit antioxidativen Seren bündeln, oder Klinik-zu-Heim-Servicemodelle, die Teledermatologie integrieren, sind bereit, Wertversprechen neu zu definieren.

Führende Unternehmen der Radiodermatitis-Branche

3M Company

Mölnlycke Health Care AB

ConvaTec Group Plc

Smith & Nephew plc

Medline Industries LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA klassifizierte ein Gerät, das bakterielle Proteaseaktivität in chronischer Wundflüssigkeit erkennt, als Klasse II und ebnete damit den Weg für eine verbesserte Infektionsüberwachung

- April 2025: CMS verlängerte die Abdeckung von Hautsubstituten auf 16 Wochen und erhöhte die Anwendungsgrenzen, was den Patientenzugang zu fortschrittlichen Verbänden verbessert

- Februar 2025: Phase-II-Studienergebnisse zeigten, dass topisches LUT014 die Wirksamkeitsendpunkte für strahleninduzierte Dermatitis bei Brustkrebspatientinnen erfüllte.

- Januar 2025: Die FDA erließ ein Warnschreiben an Integra LifeSciences und verwies auf Fertigungsverstöße, die Wundversorgungsgeräte betrafen

Umfang des globalen Radiodermatitis Marktberichts

| Topika | Kortikosteroide |

| Hydrophile Cremes | |

| Antibiotika | |

| Sonstige | |

| Verbände | Hydrogel- & Hydrokolloidverbände |

| Stingfreie Barrierefilme | |

| Honigimprägnierte Gaze | |

| Silikonbeschichtete Verbände | |

| Sonstige | |

| Orale systemische Arzneimittel | |

| Neue Therapien (wachstumsfaktorbasiert, plättchenbasiert) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Akute Radiodermatitis |

| Chronische Radiodermatitis |

| Krankenhäuser & Krebszentren |

| Dermatologische Kliniken |

| Häusliche Pflegeumgebungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Topika | Kortikosteroide |

| Hydrophile Cremes | ||

| Antibiotika | ||

| Sonstige | ||

| Verbände | Hydrogel- & Hydrokolloidverbände | |

| Stingfreie Barrierefilme | ||

| Honigimprägnierte Gaze | ||

| Silikonbeschichtete Verbände | ||

| Sonstige | ||

| Orale systemische Arzneimittel | ||

| Neue Therapien (wachstumsfaktorbasiert, plättchenbasiert) | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Stadium | Akute Radiodermatitis | |

| Chronische Radiodermatitis | ||

| Nach Endnutzer | Krankenhäuser & Krebszentren | |

| Dermatologische Kliniken | ||

| Häusliche Pflegeumgebungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Radiodermatitis-Behandlungsmarkt?

Die Größe des Radiodermatitis-Behandlungsmarktes beträgt im Jahr 2025 460,7 Millionen USD, mit einem prognostizierten Anstieg auf 557,1 Millionen USD bis 2030.

Welche Region führt die globale Nachfrage an?

Nordamerika hält mit 32,6 % den größten Anteil, unterstützt durch robuste Erstattung und frühe Technologieakzeptanz.

Welche Produktkategorie wächst am schnellsten?

Stingfreie Barrierefilme verzeichnen mit 8,2 % bis 2030 die höchste CAGR, da Kliniker auf präventionsorientierte Versorgung umsteigen.

Warum gewinnen Online-Apotheken an Bedeutung?

Online-Kanäle wachsen mit einer CAGR von 7,1 %, da Patienten Bequemlichkeit, wettbewerbsfähige Preise und diskrete Lieferung schätzen.

Wie beeinflusst die Erstattungspolitik das Marktwachstum?

Die CMS-Regelung von 2025, die die Abdeckung von Hautsubstituten auf 16 Wochen verlängert und die Anwendungsgrenzen verdoppelt, steigert direkt den Zugang zu fortschrittlichen Verbänden und unterstützt das Umsatzwachstum.

Was sind die größten Herausforderungen für Lieferanten?

Lücken im ärztlichen Konsens über Protokolle und Versorgungsrisiken bei medizinischem Silber und Silikon stellen die unmittelbarsten Hürden für eine reibungslosere Expansion dar.

Seite zuletzt aktualisiert am: