Marktgröße und Marktanteil der Point-of-Care-Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 58.76 Milliarden US-Dollar |

| Marktgröße (2031) | 92.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.90% CAGR |

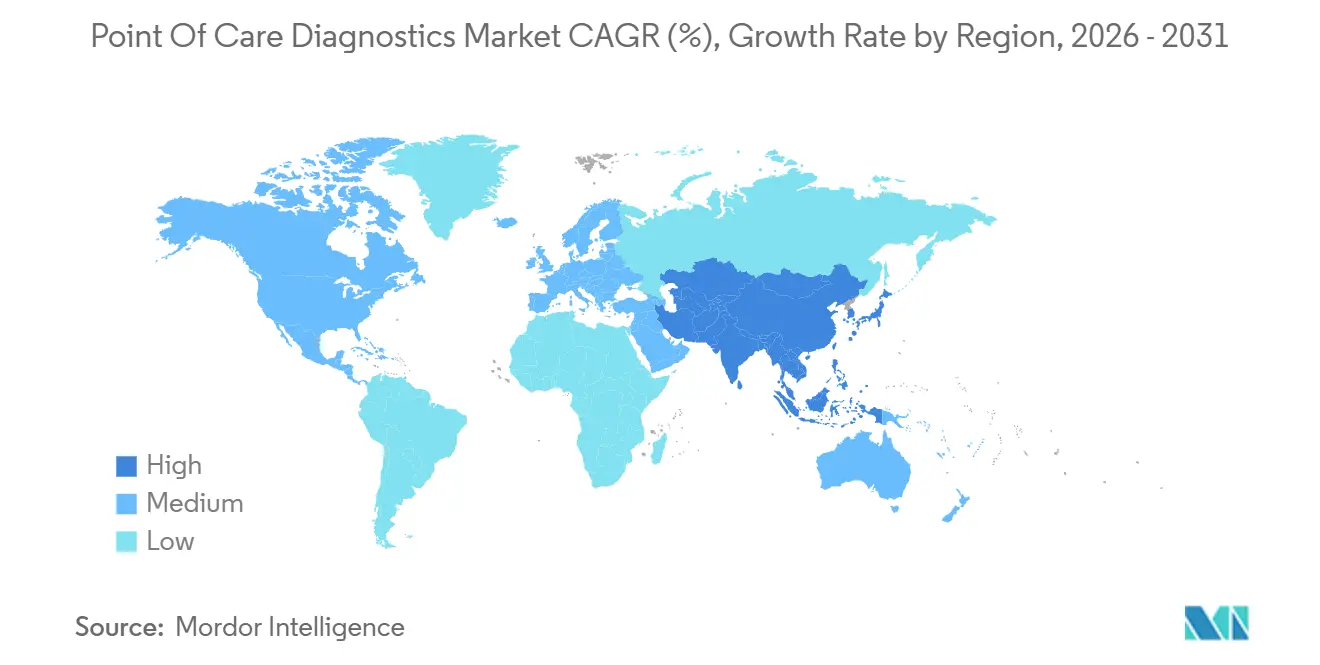

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

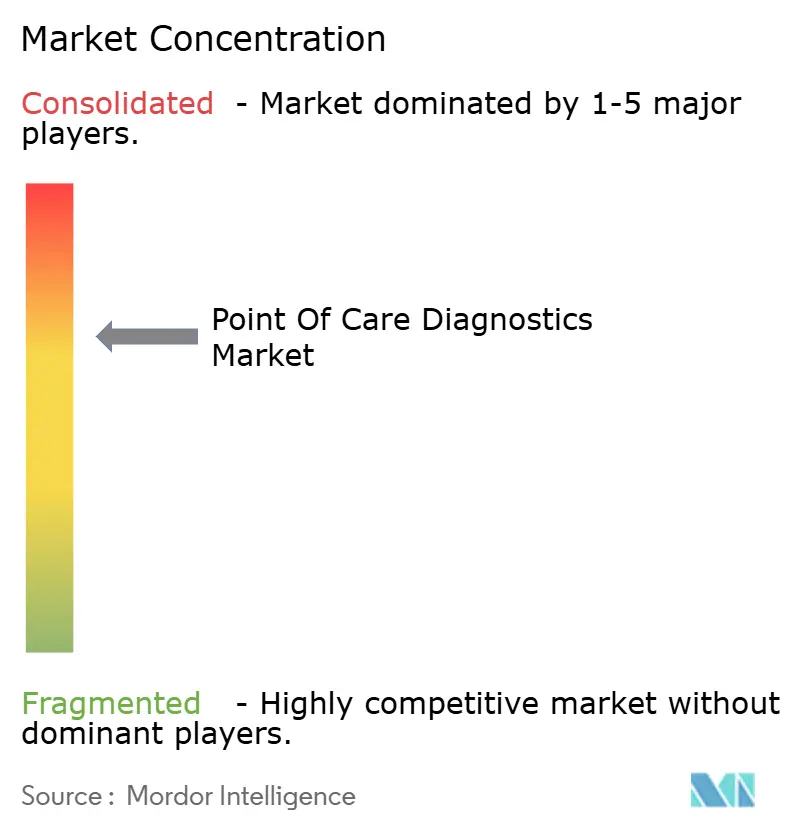

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Point-of-Care-Diagnostik von Mordor Intelligence

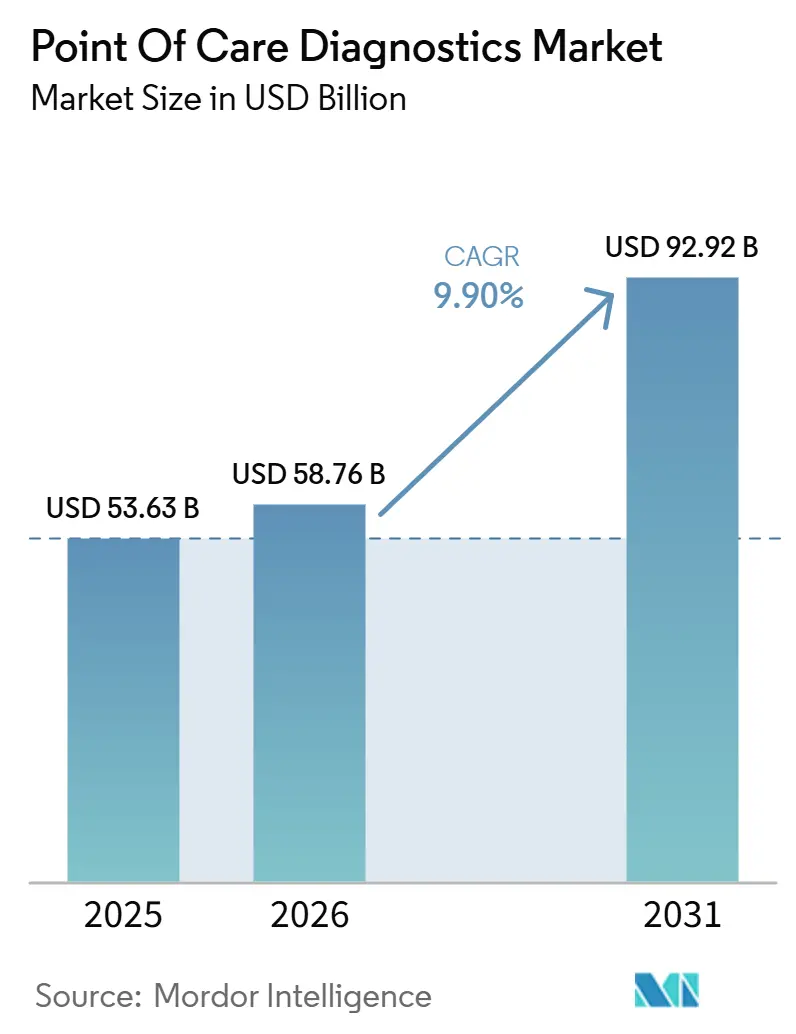

Die Marktgröße der Point-of-Care-Diagnostik soll von 53,63 Milliarden USD im Jahr 2025 und 58,76 Milliarden USD im Jahr 2026 auf 92,92 Milliarden USD bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 9,90 % verzeichnen.

Dieses Wachstum spiegelt eine entscheidende Verlagerung der Diagnosekapazität von zentralisierten Laboratorien hin zu Umgebungen wider, die Kliniker und Patienten in denselben physischen oder virtuellen Raum bringen und Entscheidungszyklen von Tagen auf Minuten verkürzen. Regulierungsbehörden haben CLIA-befreite Zulassungen für schnelle molekulare Atemwegspanels beschleunigt, sodass Arztpraxen und Einzelhandelskliniken Assays durchführen können, die früher Hochkomplexitätslabore erforderten. Die Nachfrage wurde auch durch die steigende Prävalenz chronischer Krankheiten, pandemiebedingter Auflagen im Bereich der öffentlichen Gesundheit und die Integration Bluetooth-fähiger kontinuierlicher Glukosemonitore gestützt, die Echtzeitdaten in elektronische Patientenakten einspeisen. Gleichzeitig nimmt der Wettbewerbsdruck zu, da etablierte Anbieter Kartridgen-Ökosysteme verteidigen, während neue Marktteilnehmer KI-gestützte Smartphone-Lesegeräte nutzen, um proprietäre Hardware zu umgehen. Erstattungsreformen, die die Fernüberwachung vergüten, verlagern das Diagnosevolumen in Richtung häuslicher Pflegeumgebungen und schaffen neue Chancen für Gerätehersteller, die sowohl klinische als auch verbraucherorientierte Erwartungen erfüllen können.

Wichtigste Erkenntnisse des Berichts

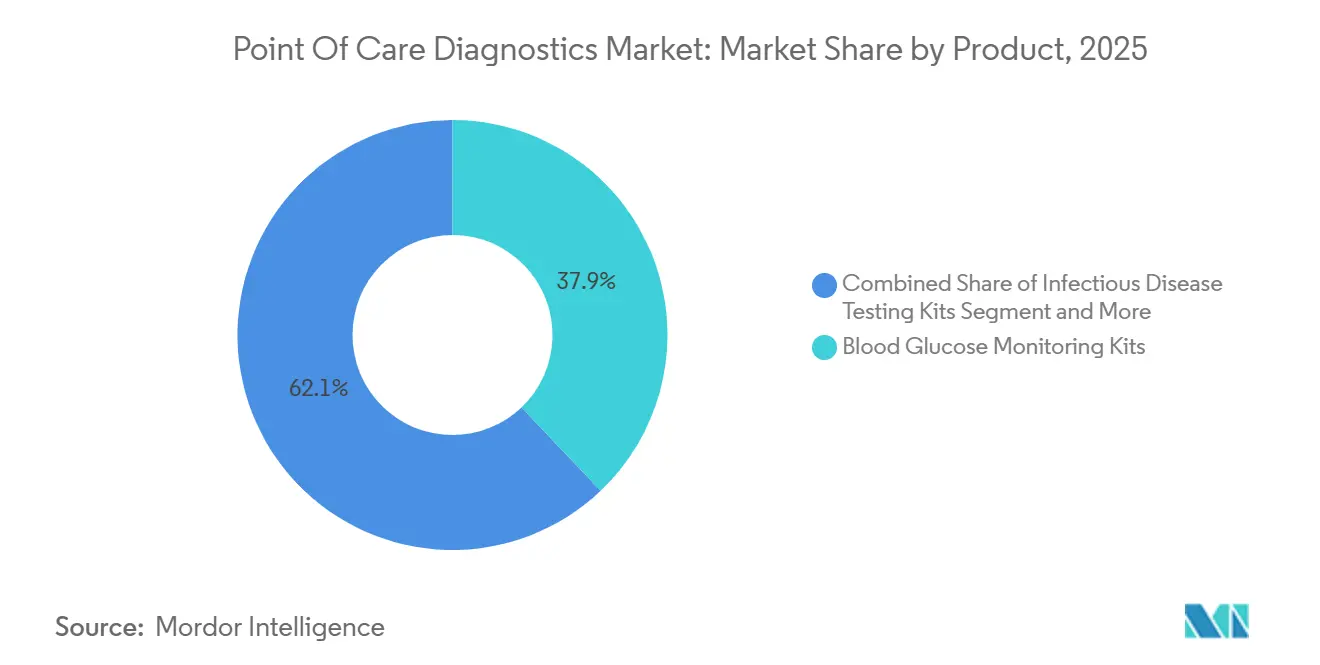

- Nach Produktkategorie entfielen im Jahr 2025 37,94 % des Marktanteils der Point-of-Care-Diagnostik auf Blutzuckermessgeräte, während Testkits für Infektionskrankheiten bis 2031 mit einer CAGR von 10,27 % wachsen sollen.

- Nach Plattform führten Lateral-Flow-Assays im Jahr 2025 mit einem Umsatzanteil von 34,12 %; Plattformen für molekulare Diagnostik entwickeln sich bis 2031 mit einer CAGR von 10,51 %.

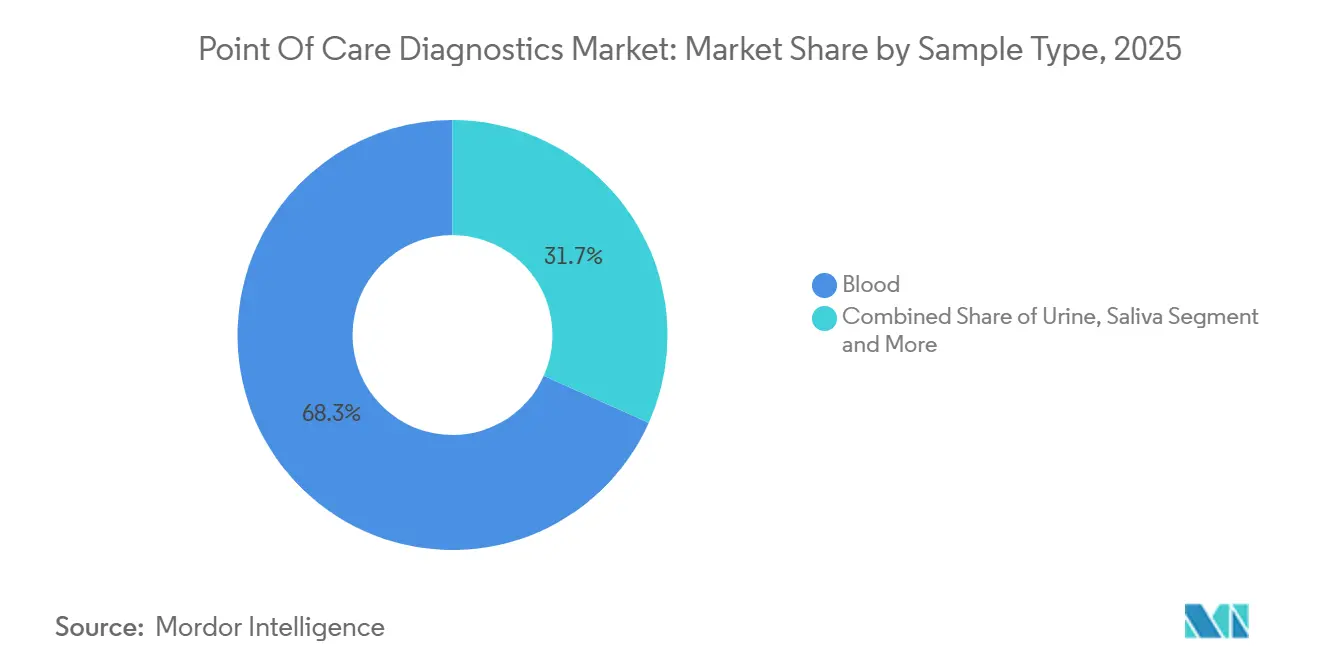

- Nach Probenart entfielen im Jahr 2025 68,26 % des gesamten Testvolumens auf Blut, während Nasen- und Rachenabstriche bis 2031 voraussichtlich mit einer CAGR von 10,42 % steigen werden.

- Nach Kaufmodus hielten rezeptfreie Kanäle im Jahr 2025 einen Anteil von 61,44 % an der Marktgröße der Point-of-Care-Diagnostik; verschreibungspflichtige Tests sind mit einer CAGR von 10,01 % bis 2031 der am schnellsten wachsende Kanal.

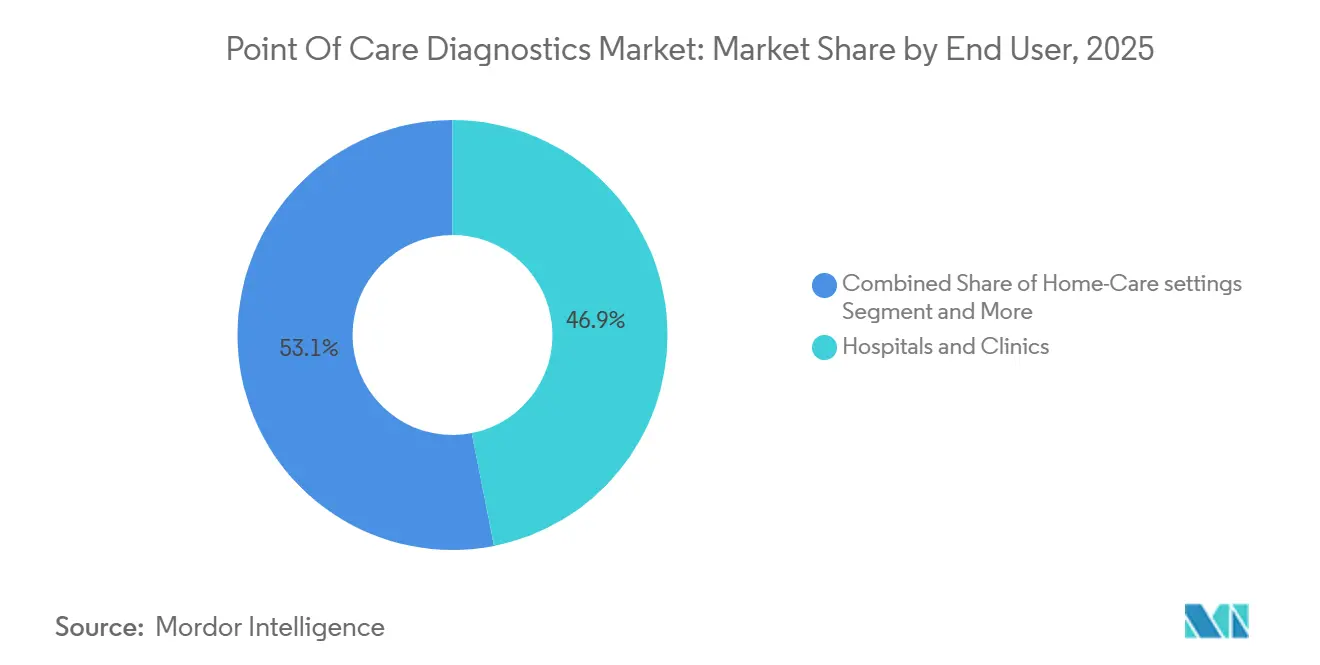

- Nach Endnutzer behielten Krankenhäuser und Kliniken 46,92 % der Nachfrage im Jahr 2025, doch häusliche Pflegeumgebungen sollen bis 2031 mit einer CAGR von 11,28 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 45,67 % des Umsatzes; Asien-Pazifik soll mit einer regionalen CAGR von 10,74 % bis 2031 das höchste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für Point-of-Care-Diagnostik*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer und Infektionskrankheiten | +2.5% | Global, mit akuter Belastung in Asien-Pazifik und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte und Nutzung häuslicher Point-of-Care-Lösungen | +2.0% | Nordamerika und EU führend; Asien-Pazifik-Adoption beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Anstieg CLIA-befreiter molekularer Atemwegstests | +1.5% | Nordamerika dominiert; EU und Asien-Pazifik folgen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Zulassungen für neuartige Assays durch Regulierungsbehörden | +1.2% | Global, mit FDA und EMA als Schrittmacher | Mittelfristig (2–4 Jahre) |

| KI-gestützte Smartphone-Lateral-Flow-Analytik | +0.8% | Nordamerika und EU als frühe Anwender; Skalierungspotenzial in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mikrofluidische Papierchips in philanthropischen Screeningprogrammen | +0.5% | Subsahara-Afrika und Südasien als Prioritätsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer und Infektionskrankheiten

Weltweit lebten im Jahr 2024 537 Millionen Erwachsene mit Diabetes, und die Internationale Diabetes-Föderation prognostiziert bis 2030 643 Millionen, was eine anhaltende Nachfrage nach Blutzuckermessgeräten unterstreicht.[1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 10. Ausgabe," idf.org Parallele Ausbrüche, wie Dengue in Südostasien und Mpox in Zentralafrika, haben Regierungen dazu veranlasst, Schnelldiagnosetests zu bevorraten. Die Weltgesundheitsorganisation hat 2025 zwölf neue Malaria-Schnelltests präqualifiziert, sodass Beschaffungsstellen Assays beziehen können, die strenge Empfindlichkeitsschwellen für den Nachweis geringer Parasitämie erfüllen. Abbott lieferte im selben Jahr 15 Millionen Malaria-Tests an Indiens Nationales Gesundheitsprogramm und versorgte damit Bezirke, in denen die Labormikroskopie in 40 % der primären Gesundheitszentren nicht verfügbar ist. Cepheids GeneXpert MTB/RIF Ultra-Assay verkürzte die Zeit bis zur Tuberkulosebehandlung in südafrikanischen Kliniken von 14 Tagen auf unter 2 Stunden und demonstrierte damit den klinischen Vorteil schneller molekularer Tests. Diese doppelte Belastung durch chronisches Management und Ausbruchsreaktion schafft einen strukturellen Rückenwind, der den Markt für Point-of-Care-Diagnostik in allen Einkommensumgebungen stärkt.

Technologische Fortschritte und Nutzung häuslicher Point-of-Care-Lösungen

Medicare führte CPT 99454 im Honorarverzeichnis für Ärzte 2025 ein und erstattet 64 USD pro Patient und Monat für Geräte, die physiologische Daten an mindestens 16 Tagen pro Monat übertragen. Roches CoaguChek-Systeme qualifizieren sich nun für virtuelle INR-Konsultationen unter diesem Code, während Abbotts Bluetooth-fähiges FreeStyle Libre 3 Plus jede Minute Glukosewerte für die Ferneinstellung der Insulindosierung überträgt. Dexcoms rezeptfreier Stelo-Sensor, der im Juni 2024 zugelassen wurde, öffnete die kontinuierliche Glukoseüberwachung für 30 Millionen US-amerikanische Typ-2-Diabetiker, die zuvor keinen Versicherungsschutz hatten. Eine Smartphone-Durchdringung von über 70 % in vielen Schwellenmärkten senkt die Hürden für cloudvernetzte Diagnosegeräte weiter. Da die Sensorminiaturisierung mit der Erstattungsreform konvergiert, weicht das krankenhausorientierte Testmodell dezentralisierten, patientengesteuerten Arbeitsabläufen, die den Markt für Point-of-Care-Diagnostik erweitern.

Anstieg CLIA-befreiter molekularer Atemwegstests

Die FDA erteilte zwischen 2024 und 2025 acht molekularen Atemwegspanels den CLIA-befreiten Status, darunter Cepheids Xpert Xpress Flu/RSV und Roches cobas Liat Influenza A/B & RSV, was den Einsatz in Arztpraxen ohne Zertifizierung für hochkomplexe Labore ermöglicht.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Datenbanken für Medizinprodukte," fda.gov Molekulare Point-of-Care-Assays erreichen Sensitivitäten von über 95 % und liefern Ergebnisse in 15–20 Minuten, verglichen mit 50–70 % bei antigenbasierten Lateral-Flow-Tests. Das Zentrum für Medicare- und Medicaid-Dienste erstattet CLIA-befreite molekulare Assays mit 45–75 USD pro Panel und schafft damit einen wirtschaftlichen Anreiz für Praxen zur Aufrüstung. Die Kartridgennachfrage reagierte stark, wobei Cepheid im dritten Quartal 2024 2,3 Millionen Xpert Xpress-Einheiten versandte, ein Anstieg von 35 % im Jahresvergleich. Die befreite Einstufung verlagert hochsensitive PCR-Tests effektiv von Referenzlaboren zu Frontline-Klinikern und stärkt die Wachstumsdynamik des Marktes für Point-of-Care-Diagnostik.

Zunehmende Zulassungen für neuartige Assays durch Regulierungsbehörden

Die FDA ließ 2024 47 neue Point-of-Care-Geräte zu, 22 % mehr als im Vorjahr, im Rahmen eines beschleunigten 510(k)-Verfahrens für Produkte, die eine wesentliche Gleichwertigkeit mit Referenzsystemen nachweisen. Bemerkenswerte Beispiele sind Sonic Incytes' Velacur ONE Urinanalyse-Analysegerät und NOWDiagnostics' Fingerstich-ADEXUSDx-Syphilis-Test. Chinas Nationale Medizinproduktebehörde genehmigte Roches cobas Liat-Plattform im Jahr 2024 und erschloss damit den Zugang zu 36.000 Gemeindezentren, die 600 Millionen ländliche Einwohner versorgen. Die Europäische Arzneimittel-Agentur erteilte 2024–2025 zwölf neuen Point-of-Care-Assays für kardiale Biomarker CE-IVD-Kennzeichnungen, die Myokardinfarkt-Ausschlüsse innerhalb einer Stunde in Notaufnahmen ermöglichen. Schnellere Zulassungen verkürzen die Markteinführungszeit und ermöglichen es Herstellern, von ausbruchsbedingten Nachfragespitzen zu profitieren und die globale Präsenz des Marktes für Point-of-Care-Diagnostik zu erweitern.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für Point-of-Care-Diagnostik*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften und Erstattungslücken | -1.5% | Global, akut in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Produktrückrufe und Bedenken hinsichtlich der Genauigkeit | -1.0% | Nordamerika führend; globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Strafen bei Nichteinhaltung der Qualitätskontrolle in US-amerikanischen Arztlaboren | -0.5% | Ausschließlich Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Kühlkette für molekulare Kartridgen in Afrika | -0.3% | Subsahara-Afrika und abgelegene Regionen Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften und Erstattungslücken

Die FDA-Leitlinie aus dem Jahr 2024 erhöhte die analytischen Validierungsschwellen für molekulare Point-of-Care-Tests auf mindestens 95 % positive und 98 % negative prozentuale Übereinstimmung an drei verschiedenen klinischen Standorten. Das Zentrum für Medicare- und Medicaid-Dienste kürzte daraufhin die Vergütung für mehrere CLIA-befreite Codes um 8–12 % im Honorarverzeichnis 2025 und belastete damit die Wirtschaftlichkeit kleinerer Praxen.[3]Zentren für Medicare- und Medicaid-Dienste, "Endgültige Regelung des Honorarverzeichnisses für Ärzte 2025," cms.gov Private Versicherer wie Anthem führten Vorabgenehmigungsregeln ein, die Atemwegserreger-Panels auf Hochrisikopatienten beschränken. In Europa zwang die Frist der In-vitro-Diagnostika-Verordnung im Mai 2025 etwa 30 % der älteren Point-of-Care-Geräte vom Markt, da Hersteller keine Audits durch benannte Stellen sicherstellen konnten. Diese politischen Veränderungen erhöhen die Compliance-Kosten und bremsen die kurzfristige Akzeptanz, was das Wachstum des Marktes für Point-of-Care-Diagnostik dämpft.

Produktrückrufe und Bedenken hinsichtlich der Genauigkeit

Die FDA erließ im Mai 2024 Klasse-I-Rückrufe für 3,7 Millionen TRUEresult- und TRUEtrack-Blutzuckermessgeräte, nachdem Softwarefehler bei hypoglykämischen Patienten fälschlicherweise erhöhte Werte erzeugt hatten. Abbott folgte im Oktober 2024 mit einem freiwilligen Rückruf von 3,6 Millionen FreeStyle Libre 2-Lesegeräten aufgrund von Risiken durch Batterieüberhitzung. Solche Ereignisse untergraben das Vertrauen der Kliniker und veranlassen Beschaffungsausschüsse von Krankenhäusern, Genauigkeitsprüfungen durch Dritte zu fordern, bevor neue Plattformen eingeführt werden. Eine Umfrage des American College of Pathologists aus dem Jahr 2024 ergab, dass 18 % der Point-of-Care-Blutzuckermessgeräte in Arztpraxen Ergebnisse außerhalb des Referenzbereichs meldeten, verglichen mit 4 % bei zentralen Laboranalysegeräten. Anhaltende Sicherheitswarnungen erzeugen eine Prüfung, die Kaufentscheidungen verzögern kann, und dämpfen die kurzfristige Nachfrage im Markt für Point-of-Care-Diagnostik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Point-of-Care-Diagnostik

Nach Produkt:

Blutzuckermessung verankert den Umsatz, Infektionskrankheiten beschleunigen sichBlutzuckermessgeräte hielten im Jahr 2025 37,94 % des Marktanteils der Point-of-Care-Diagnostik, gestützt durch die Allgegenwart von kapillaren Blutzuckermessgeräten und die rasche Verbreitung von Sensoren zur kontinuierlichen Glukoseüberwachung. Testkits für Infektionskrankheiten sollen jedoch bis 2031 mit einer CAGR von 10,27 % wachsen, da globale Gesundheitsbehörden neue Schnellassays für Malaria, Tuberkulose und sexuell übertragbare Infektionen präqualifizieren. Kardiometabolische Panels auf Basis von hochsensitivem Troponin und BNP-Markern sind in 85 % der US-amerikanischen Notaufnahmen für schnelle Myokardinfarkt-Ausschlüsse Standard. Koagulationskits, angeführt von Roches CoaguChek, profitieren von der Medicare-Erstattung für die Selbsttestung des INR durch Patienten. Schwangerschafts- und Fertilitätskits behalten ein hohes Volumen in Einzelhandelskanälen, während digitale Ovulationsmonitore Premium-Teilsegmente erschließen. Blutgas- und Elektrolytkartridgen bleiben in Intensivstationen unverzichtbar, und KI-gestützte Hämatologieanalysegeräte wie Sight Diagnostics' OLO senken die Einstiegsschwelle für Notfallkliniken.

Der Produktmix wird sich wahrscheinlich neu ausrichten, da Closed-Loop-Insulinabgabesysteme Sensoren zur kontinuierlichen Glukoseüberwachung mit automatisierten Pumpen koppeln, doch neuartige Panels für Infektionskrankheiten versprechen ein schnelleres relatives Wachstum. Hersteller, die drahtlose Konnektivität und Cloud-Analytik in Standardproduktlinien integrieren, können den Lifetime-Umsatz pro Nutzer steigern und ihre Positionen im Markt für Point-of-Care-Diagnostik festigen.

Nach Plattform:

Molekulare Diagnostik überholt Lateral-Flow-AssaysLateral-Flow-Assays erzielten im Jahr 2025 einen Umsatzanteil von 34,12 %, getrieben durch etablierte Schwangerschafts- und Antigentest-Volumina. Plattformen für molekulare Diagnostik skalieren jedoch mit einer CAGR von 10,51 %, unterstützt durch PCR-Kartridgen, die Ergebnisse von der Probe bis zur Antwort in unter 30 Minuten ohne Zertifizierung für hochkomplexe Labore liefern. Teststreifen und Dipsticks bleiben die verbrauchsstärksten Verbrauchsmaterialien, stehen jedoch vor einer Kommoditisierung, da Smartphone-Kameras dedizierte optische Lesegeräte ersetzen.

Mikrofluidische Kartridgen wie Abbotts i-STAT beherbergen mehrere Chemikalien, Elektrolyte, Blutgase und kardiale Marker in einem handflächengroßen Einwegchip, der Ergebnisse in unter 10 Minuten liefert. Immunoassay-Analysegeräte bedienen mittelgroße Krankenhauslabore und überbrücken die Lücke zwischen Bettseitentests und zentraler Automatisierung. Da PCR einfacher und günstiger wird, sollen molekulare Systeme den Anteil von Lateral-Flow-Assays in Arztpraxen, häuslicher Pflege und Einzelhandelskliniken verringern und den Markt für hochsensitive Diagnostik am Point of Care weiter ausbauen.

Nach Probenart:

Blut dominiert, Atemwegsabstriche steigen stark anBlutentnahmen machten im Jahr 2025 68,26 % des gesamten Testvolumens aus, angeführt von Glukose-, kardialen Biomarker- und Koagulationsassays. Atemwegsabstriche sollen bis 2031 mit einer CAGR von 10,42 % steigen, da nationale Überwachungsprogramme PCR-Tests beim selben Besuch für Influenza, RSV und SARS-CoV-2 institutionalisieren. Urin bleibt bei Schwangerschafts- und Urinanalysetests routinemäßig, während Speichel bei HIV-Selbsttests und der aufkommenden oralen Glukoseüberwachung an Akzeptanz gewinnt. Schweiß- und Tränenproben bleiben eine Nische, unterstreichen jedoch die anhaltende Innovation bei nicht-invasiver Probennahme. Die Verlagerung hin zu Nasen- und Rachenabstrichen spiegelt einen Imperativ der öffentlichen Gesundheit wider, Atemwegsinfektionen schnell zu triagieren, und stärkt die Vielseitigkeit des Marktes für Point-of-Care-Diagnostik.

Auf Atemwege ausgerichtete Probennahmen verkürzen auch die Verschreibungsfenster für antivirale Mittel, während kapillares Blut eine unübertroffene Breite über Analyten hinweg behält. Anbieter, die beide Probenarten unterstützen, diversifizieren ihre Einnahmequellen und positionieren sich für eine nachhaltige Beteiligung an der breiteren Point-of-Care-Diagnostikbranche.

Nach Kaufmodus:

Rezeptfreie Kanäle führen, verschreibungspflichtiges Segment beschleunigt sichRezeptfreie Testkits machten im Jahr 2025 61,44 % des Umsatzes aus, getrieben durch Schwangerschaftstests, Blutzuckermessgeräte und aufkommende verbraucherfreundliche molekulare Assays. Verschreibungspflichtige Diagnostika sollen bis 2031 mit einer CAGR von 10,01 % wachsen, da Kostenträger komplexe Panels abdecken, die klinische Aufsicht erfordern, wie CLIA-befreite PCR-Atemwegspanels und Tests auf kardiale Biomarker. Die FDA-Leitlinie aus dem Jahr 2024 legte analytische Benchmarks für rezeptfreie molekulare Tests fest und veranlasste Gerätehersteller, Sensitivität und Spezifität zu verbessern. Dexcoms Stelo-Sensor veranschaulicht die Verwischung von Grenzen, indem er Technologie zur kontinuierlichen Glukoseüberwachung direkt an Verbraucher verkauft und gleichzeitig Daten in Arzt-Dashboards integriert. Die Erstattung für die Selbsttestung von Koagulationsparametern unter CPT 99454 verringert die Lücke zwischen Einzelhandelskomfort und klinisch überwachter Versorgung weiter. Das Nebeneinander von rezeptfreien und verschreibungspflichtigen Kanälen erweitert den Verbraucherzugang und erhält den mehrstufigen Wachstumspfad des Marktes für Point-of-Care-Diagnostik.

Nach Endnutzer:

Häusliche Pflegeumgebungen stören das krankenhausorientierte ModellKrankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 46,92 % der Nachfrage, getrieben durch Notaufnahmen, die auf schnelle kardiale und Koagulationspanels zur Triage akuter Fälle angewiesen sind. Häusliche Pflegeumgebungen führen das Feld jedoch mit einer CAGR von 11,28 % bis 2031 an, getrieben durch die Medicare-Erstattung für die Fernüberwachung physiologischer Parameter und Fortschritte bei mobilfunkvernetzten Sensoren zur kontinuierlichen Glukoseüberwachung und INR-Geräten. Roches CoaguChek und Abbotts Libre 3 Plus ermöglichen es Patienten, sich selbst zu testen und Daten an Ärzte zu übermitteln, die die Therapie ohne persönliche Besuche anpassen können. Krankenwagen, Einzelhandelskliniken und betriebliche Gesundheitsprogramme setzen ebenfalls kompakte Analysegeräte ein, um die Diagnose zu beschleunigen und nachgelagerte Gesundheitskosten zu senken. Da die Prävalenz chronischer Krankheiten zunimmt, wird die Fähigkeit, Patienten kontinuierlich statt episodisch zu überwachen, ein entscheidender Wachstumsvektor für die Marktgröße der Point-of-Care-Diagnostik bleiben.

Geografische Analyse

Markt für Point-of-Care-Diagnostik in Nordamerika

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 45,67 %, gestützt durch ein dichtes Netzwerk CLIA-zertifizierter Arztpraxislabore und eine großzügige Medicare-Abdeckung sowohl für molekulare als auch für Fernüberwachungsgeräte. Die FDA erteilte im Jahr 2024 im Rahmen ihres beschleunigten 510(k)-Verfahrens die Zulassung für 47 POC-Geräte und förderte damit schnelle Vermarktungszyklen. Cepheid verfügt über eine installierte Basis von 12.000 GeneXpert-Einheiten in Notaufnahmen und Dringlichkeitszentren, was im dritten Quartal 2024 zu einem Kartuschen-Wachstum von 35 % im Jahresvergleich führte. Kürzungen bei der Erstattung bestimmter freigestellter Tests sowie Hürden durch Vorabgenehmigungen privater Kostenträger könnten die künftige Expansion jedoch dämpfen.

Markt für Point-of-Care-Diagnostik im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird bis 2031 voraussichtlich eine CAGR von 10,74 % verzeichnen, da China und Indien ländliche Gesundheitsinitiativen umsetzen. Chinas NMPA erteilte 2024 die Zulassung für das cobas-Liat-System von Roche und erschloss damit den Zugang zu einem Netzwerk von 36.000 Gemeindekliniken, die 600 Millionen Einwohner versorgen. Indiens National Health Mission verteilte 2025 15 Millionen Abbott-Malaria-Schnelltests in Gebieten, in denen Mikroskopie in 40 % der Primärzentren nicht verfügbar ist. Japan, Südkorea und Australien weiten zudem die Abdeckung für CGM und KI-gestützte Diagnostik aus und vergrößern damit den Markt für Point-of-Care-Diagnostik im entwickelten Asien.

Markt für Point-of-Care-Diagnostik in Europa, Afrika und Ozeanien

Europa navigiert durch das strenge IVDR-Regime, das bis Mai 2025 rund 30 % der älteren POC-Geräte vom Markt genommen hat. Deutschland weitete die Erstattung für die patientenverwaltete INR-Messung aus, während der britische National Health Service Roche-cobas-Liat-Einheiten in 200 Allgemeinarztpraxen einsetzte, um unangemessene Antibiotikaverordnungen einzudämmen. Südeuropäische Länder beschafften vor der Grippesaison 2025 Schnelltests für Atemwegserkrankungen und erkannten damit den Personalmangel in Laboratorien ländlicher Gebiete an. Einschränkungen bei der Kühlkette behindern weiterhin den Einsatz molekularer Kartuschen in Teilen Afrikas und auf abgelegenen Pazifikinseln, doch geberfinanzierte Programme schließen diese Lücken. Insgesamt prägen regionale Politiken und Infrastrukturinvestitionen ein Mosaik an Chancen, die gemeinsam die Wachstumsdynamik des Marktes für Point-of-Care-Diagnostik stärken.

Wettbewerbslandschaft

Die Point-of-Care-Diagnostikbranche weist eine moderate Konzentration auf: Die fünf größten Anbieter – Abbott, Roche, Siemens Healthineers, Danaher und QuidelOrtho – halten zusammen einen Großteil des globalen Marktanteils. Roche stärkte seine Position durch die Übernahme von LumiraDx im Jahr 2024 und fügte damit Mehrparameter-Diagnostikplattformen hinzu, die in der britischen Primärversorgung beliebt sind. Danahers Cepheid-Einheit nutzt seinen breiten GeneXpert-Installationsbestand, um hochmargige Kartridgenverkäufe zu sichern, und versandte allein im dritten Quartal 2024 2,3 Millionen Xpert Xpress-Einheiten. Abbott integriert seinen FreeStyle Libre-Sensor zur kontinuierlichen Glukoseüberwachung mit der LibreView-Cloud-Software und bindet Nutzer durch Datendienste.

Der Wettbewerb verschärft sich, da KI-gestützte Lesegeräte Standard-Teststreifen in vernetzte Diagnostika umwandeln. Sight Diagnostics' OLO-Hämatologieanalysegerät setzt Computer Vision ein, um in 10 Minuten vollständige Blutbilder zu liefern, und ist nun in 150 US-amerikanischen Notfallkliniken im Einsatz. Papierbasierte mikrofluidische Geräte mit einem Preis von unter 2 USD pro Test, finanziert von der Bill & Melinda Gates Foundation, drohen, Lateral-Flow-Assays in Massenscreeningprogrammen zu unterbieten. Gleichzeitig laden Patentabläufe bei Blutzuckerteststreifen Wettbewerber mit Eigenmarken ein und setzen die Margen etablierter Anbieter unter Druck.

Die Einhaltung regulatorischer Anforderungen bleibt ein Schutzwall: Die FDA-Leitlinie 2024 erfordert eine umfangreiche Mehrstandort-Validierung und begünstigt Unternehmen mit etablierter klinischer Studieninfrastruktur. Strategische Partnerschaften prägen ebenfalls die Landschaft; Dexcom integriert seine Sensoren zur kontinuierlichen Glukoseüberwachung mit Tandem- und Insulet-Insulinpumpen und bildet Closed-Loop-Ökosysteme, die die Gerätebindung stärken. Da hochsensitive molekulare und KI-gestützte Plattformen Krankenhaus- und Notfallklinikkanäle erschließen, adressieren kostengünstige Papierchip-Assays den Bedarf an Massenscreening in ressourcenbeschränkten Regionen und bestätigen die vielfältige, aber vernetzte Zukunft des Marktes für Point-of-Care-Diagnostik.

Marktführer der Point-of-Care-Diagnostikbranche

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Siemens Healthineers AG

Danaher Corporation

QuidelOrtho

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Point-of-Care-Diagnostik erfasste Unternehmen

- Abbott Laboratories

- Accubiotech Co. Ltd.

- Beckton Dickinson

- bioMérieux

- Bio-Rad Laboratories

- Chembio Diagnostics Inc.

- Danaher Corporation (Cepheid & Beckman Coulter)

- EKF Diagnostics

- Roche

- HemoCue AB

- Johnson & Johnson

- LumiraDx

- Nova Biomedical

- Orasure Technologies

- PTS Diagnostics

- QuidelOrtho

- Radiometer Medical ApS

- Sekisui Diagnostics

- Siemens Healthineers

- Trinity Biotech plc

- Werfen (Instrumentation Laboratory)

Analyse der Unternehmen im Markt für Point-of-Care-Diagnostik lesen

Aktuelle Branchenentwicklungen im Markt für Point-of-Care-Diagnostik

- Dezember 2025: Roche erhielt die FDA-Zulassung und eine CLIA-Befreiung für seinen ersten Point-of-Care-PCR-Test für Keuchhusten, der Ergebnisse in 15 Minuten liefert.

- November 2025: Sciverse Solutions und Bhat Biotech arbeiteten im November 2025 zusammen, um KI-gestützte molekulare Diagnostikplattformen für portable Point-of-Care-Tests in Indien gemeinsam zu entwickeln.

- Juni 2025: Philips brachte das Flash 5100 POC-wagenbasierte Point-of-Care-Ultraschallsystem mit KI-gestützter Automatisierungssoftware auf den Markt.

Markt für Point-of-Care-Diagnostik Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Point-of-Care-Diagnostik (POC) als alle Einwegtests, Instrumente und vernetzte Lesegeräte, die klinische Ergebnisse am oder in der Nähe des Patienten liefern, einschließlich Arztpraxen, Krankenwagen, Apotheken und häuslichen Umgebungen, und umfasst Blutzuckermessung, Infektionskrankheiten, Kardiometabolismus, Schwangerschaft, Hämatologie, Urinanalyse, Koagulation und aufkommende molekulare Formate.

Ausschluss aus dem Umfang: Veterinär-Point-of-Care-Produkte, eigenständige Datenmanagementsoftware und zentrale Laborschnellanalysegeräte sind nicht Gegenstand dieser Überprüfung.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt

- Blutzuckermessgeräte

- Testkits für Infektionskrankheiten

- Kardiometabolische Testkits

- Koagulationsüberwachungskits

- Schwangerschafts- und Fertilitätstestkits

- Blutgas-, Elektrolyt- und Metabolitkits

- Hämatologie-Testkits

- Tumor- und Krebsmarker-Testkits

- Urinanalyse-Testkits

- Cholesterin-Teststreifen

- Nach Plattform

- Lateral-Flow-Assays

- Teststreifen und Dipsticks

- Mikrofluidikbasierte Plattformen

- Immunoassays (CLIA und FIA)

- Molekulare Diagnostik (PCR, INAAT)

- Nach Probenart

- Blut

- Urin

- Speichel

- Nasen- und Rachenabstrich

- Weitere Proben (Schweiß, Tränen, Liquor cerebrospinalis)

- Nach Kaufmodus

- Rezeptfrei (OTC)

- Verschreibungspflichtig

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Häusliche Pflegeumgebungen

- Weitere

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragen Laborleiter, Notfallärzte, Einkäufer von Einzelhandelskliniken und Händler von Point-of-Care-Geräten in Nordamerika, Europa, Asien-Pazifik und ausgewählten Zentren im Nahen Osten. Diese Gespräche validieren Adoptionskurven, typische Gerätenutzung, Reagenzienverbrauch und Erwartungen an zukünftige durchschnittliche Verkaufspreise, die Sekundärquellen selten mit Präzision quantifizieren.

Desk-Research

Wir beginnen mit strukturierter Desk-Arbeit, die 10-K-Einreichungen, Geräteregistrierungen und Handelsstatistiken von Behörden wie der US-amerikanischen Behörde für Lebens- und Arzneimittel, der Europäischen Arzneimittel-Agentur und UN Comtrade abruft, die Versandmengen und durchschnittliche Verkaufspreise verankern. Ergänzender Kontext wird aus begutachteten Fachzeitschriften (z. B. Clinical Chemistry), globalen Gesundheitsportalen der Weltgesundheitsorganisation und marktweiten Politiknotizen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung gewonnen. Unternehmensinvestorenunterlagen, Ergebnistranskripte und Beschaffungsdatenbanken wie D&B Hoovers und Dow Jones Factiva bereichern Erkenntnisse zu Wettbewerbsanteilen und Preiserosion. Diese Liste ist illustrativ, nicht erschöpfend; viele weitere Quellen leiten die Indikatorauswahl und Plausibilitätsprüfungen während des gesamten Aufbaus.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool wird zunächst aus der Diabetesprävalenz, der Inzidenz von Atemwegsinfektionen, dem Volumen der Notaufnahmebesuche und der Expansion des Apothekennetzes rekonstruiert, die dann durch standortspezifische Penetrationsraten in Testmöglichkeiten umgewandelt werden. Lieferanten-Rollups (Stichproben von Kit-Volumina multipliziert mit gemischten durchschnittlichen Verkaufspreisen) liefern eine Bottom-up-Gegenprüfung, wobei Lücken durch Kanalprüfungen und Rechnungstriangulation überbrückt werden. Zu den wichtigsten Modellvariablen gehören die Inzidenz chronischer Krankheiten, Erstattungscodes für Schnelltests, Wachstum des OTC-Kit-Absatzes, installierte Basis molekularer Plattformen und Währungsbewegungen. Multivariate Regression, ergänzt durch Szenarioanalysen für pandemiebedingten Anstieg, projiziert jeden Treiber, bevor die Ergebnisse in den Fünf-Regionen-Ausblick einfließen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianzfilter gegen historische Versandmengen, regelmäßige Peer-Reviews durch Analysten und Anomaliemeldungen, die ausgelöst werden, wenn vierteljährliche Umsatzschwankungen unseren Schwellenwert von +/-7 % überschreiten. Berichte werden jährlich aktualisiert, und wesentliche regulatorische oder Rückrufereignisse veranlassen Zwischenrevisionen, um sicherzustellen, dass Kunden die neueste Ansicht vor der Veröffentlichung erhalten.

Wie die Marktgröße für Point-of-Care-Diagnostik von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen unterschiedliche Produktkörbe, Preisannahmen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören engere Testmenüs, regionale Preisverankerung und konservative Adoptionsmultiplikatoren, die von einigen Verlagen verwendet werden, während Mordors Modell die Nutzung in mehreren Umgebungen abdeckt, die Drift der durchschnittlichen Verkaufspreise für Kits und Kartridgen jährlich abgleicht und währungskonsistente Umrechnungen anwendet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 53,63 Mrd. USD (2025) | ||

| 31,57 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt rezeptfreie Selbsttestkits aus und wendet statische Annahmen zu durchschnittlichen Verkaufspreisen an |

| 15,05 Mrd. USD (2024) | Marktforschungsunternehmen B | Begrenzt den Umfang auf fünf Kernprodukte und verwendet Wechselkurse von 2019 |

Zusammengenommen zeigt der Vergleich, wie Mordors jährlich aktualisiertes, umfangsvollständiges Modell eine ausgewogene Ausgangsbasis liefert, die Entscheidungsträger auf transparente Variablen und wiederholbare Schritte zurückführen können, was die Unsicherheit bei der Ressourcenallokation oder der Prüfung neuer Point-of-Care-Chancen verringert.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Point-of-Care-Diagnostik im Jahr 2026 sein?

Die Marktgröße der Point-of-Care-Diagnostik wird im Jahr 2026 auf 58,76 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 9,9 % bis 2031.

Welche Produktkategorie erzielt derzeit den höchsten Umsatz?

Blutzuckermessgeräte führen mit 37,94 % des Umsatzes im Jahr 2025, gestützt durch die weit verbreitete Nutzung von Kapillarmessgeräten und Sensoren zur kontinuierlichen Glukoseüberwachung.

Was treibt das schnelle Wachstum der molekularen Diagnostik am Point of Care an?

Der CLIA-befreite Status für PCR-Atemwegspanels, eine höhere klinische Sensitivität und optimierte Arbeitsabläufe von der Probe bis zur Antwort treiben molekulare Plattformen voran.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 10,74 % das höchste Wachstum verzeichnen, angetrieben durch Zulassungen in China und groß angelegte Beschaffungen im Bereich der öffentlichen Gesundheit in Indien.

Welches Maß an Marktkonzentration besteht unter den führenden Anbietern?

Die fünf größten Unternehmen kontrollieren einen Großteil des globalen Umsatzes, was eine moderate Konzentration mit Raum für Nischen- und disruptive Marktteilnehmer widerspiegelt.

Seite zuletzt aktualisiert am: