Marktgröße und Marktanteil für Diagnostik von Infektionskrankheiten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 48.38 Milliarden US-Dollar |

| Marktgröße (2031) | 57.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Diagnostik von Infektionskrankheiten von Mordor Intelligence

Die Marktgröße für Diagnostik von Infektionskrankheiten wurde im Jahr 2025 auf USD 46,81 Milliarden bewertet und wird voraussichtlich von USD 48,38 Milliarden im Jahr 2026 auf USD 57,05 Milliarden bis 2031 wachsen, bei einer CAGR von 3,35 % während des Prognosezeitraums (2026–2031). Diese stetige Entwicklung zeigt, wie sich der Markt für Diagnostik von Infektionskrankheiten von einer pandemiebedingten Nachfrage hin zu einem langfristigen Wachstum bewegt, das auf dem Management endemischer Krankheiten, klimabedingten Ausbrüchen und laufenden Technologie-Upgrades basiert. Die Ausgaben weiten sich über Atemwegstest hinaus auf vektor-übertragene, antimikrobiell resistente und neu auftretende Erreger aus, was Laboratorien hilft, geringere COVID-19-Volumina auszugleichen. Der Reagenzienverkauf bleibt das Umsatzrückgrat, doch softwaregestützte Workflow-Tools skalieren schnell, da Labore Automatisierungseffizienz anstreben. Die Wettbewerbsintensität steigt, da neue Marktteilnehmer mit CRISPR-, isothermalen und KI-Fähigkeiten die etablierten Anbieter um Marktanteile im Markt für Diagnostik von Infektionskrankheiten herausfordern.

Wichtigste Erkenntnisse des Berichts

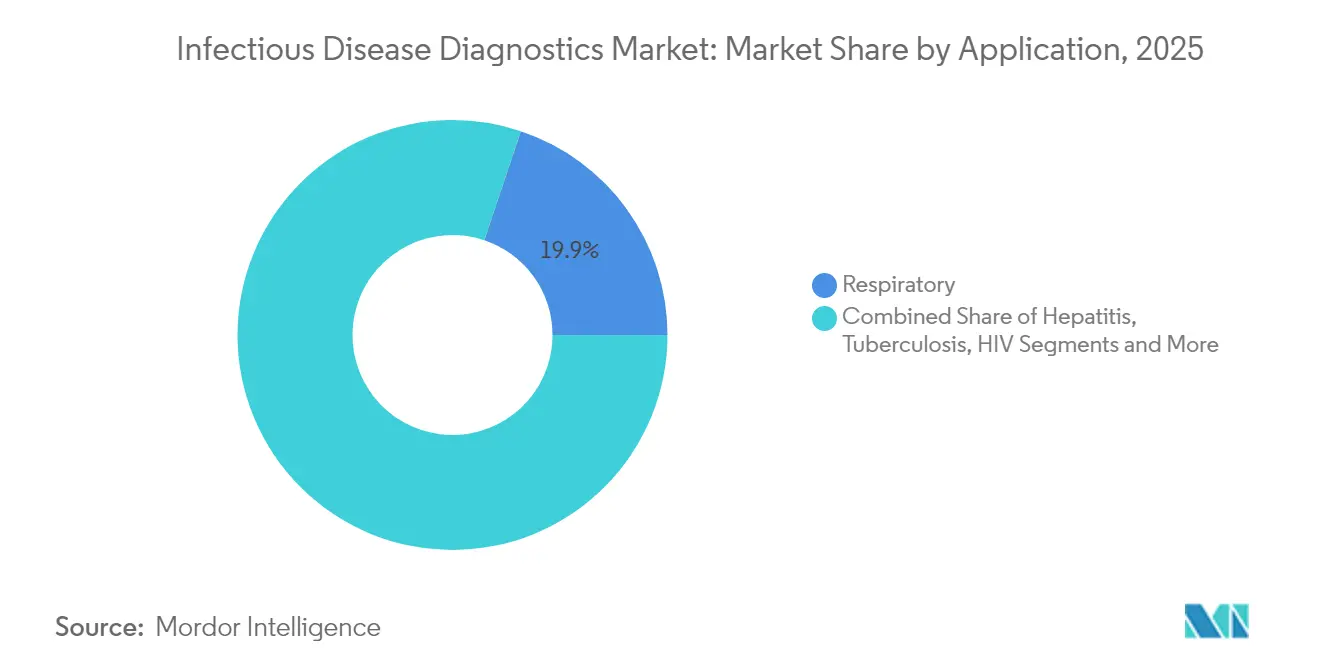

- Nach Anwendung führten Atemwegsinfektionen mit 19,85 % des Marktanteils für Diagnostik von Infektionskrankheiten im Jahr 2025, während vektor-übertragene und neu auftretende Erregertests voraussichtlich mit einer CAGR von 5,52 % bis 2031 wachsen werden.

- Nach Produkt- und Dienstleistungskategorie machten Assays, Kits und Reagenzien 52,90 % der Marktgröße für Diagnostik von Infektionskrankheiten im Jahr 2025 aus; Software und Informatik werden mit einer CAGR von 5,48 % am schnellsten wachsen.

- Nach Technologie hielten PCR- und qPCR-Plattformen 34,20 % der Marktgröße für Diagnostik von Infektionskrankheiten im Jahr 2025, während CRISPR-basierte Diagnostika voraussichtlich die höchste CAGR von 5,18 % verzeichnen werden.

- Nach Endnutzer entfielen auf Krankenhaus- und klinische Laboratorien 46,00 % des Marktanteils für Diagnostik von Infektionskrankheiten im Jahr 2025; der Heimversorgungs- und OTC-Kanal wächst mit einer CAGR von 6,62 %.

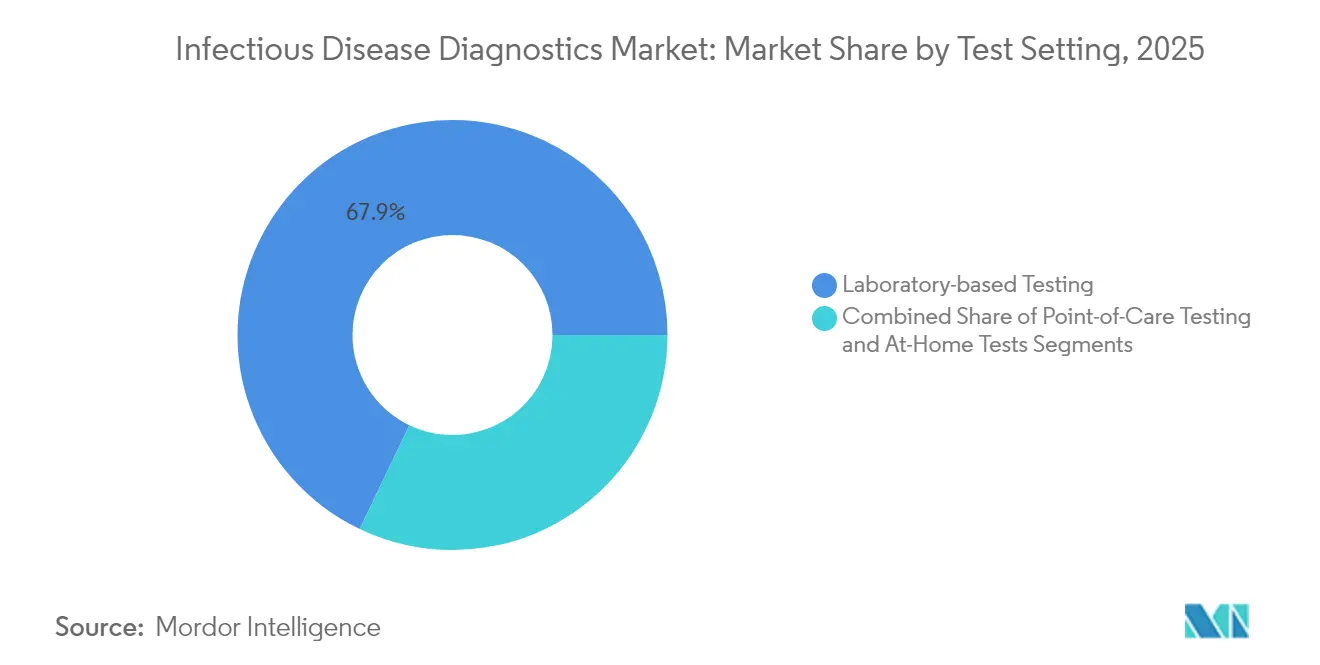

- Nach Testumgebung dominierte das laborbasierte Testen mit einem Anteil von 67,90 % im Jahr 2025, aber OTC- und Heimtestformate werden voraussichtlich mit einer CAGR von 6,74 % wachsen.

- Nach Probentyp machten Blut-, Plasma- und Serumtests 42,95 % des Umsatzes im Jahr 2025 aus, während abstrichbasierte Assays mit einer CAGR von 4,12 % am schnellsten wachsen.

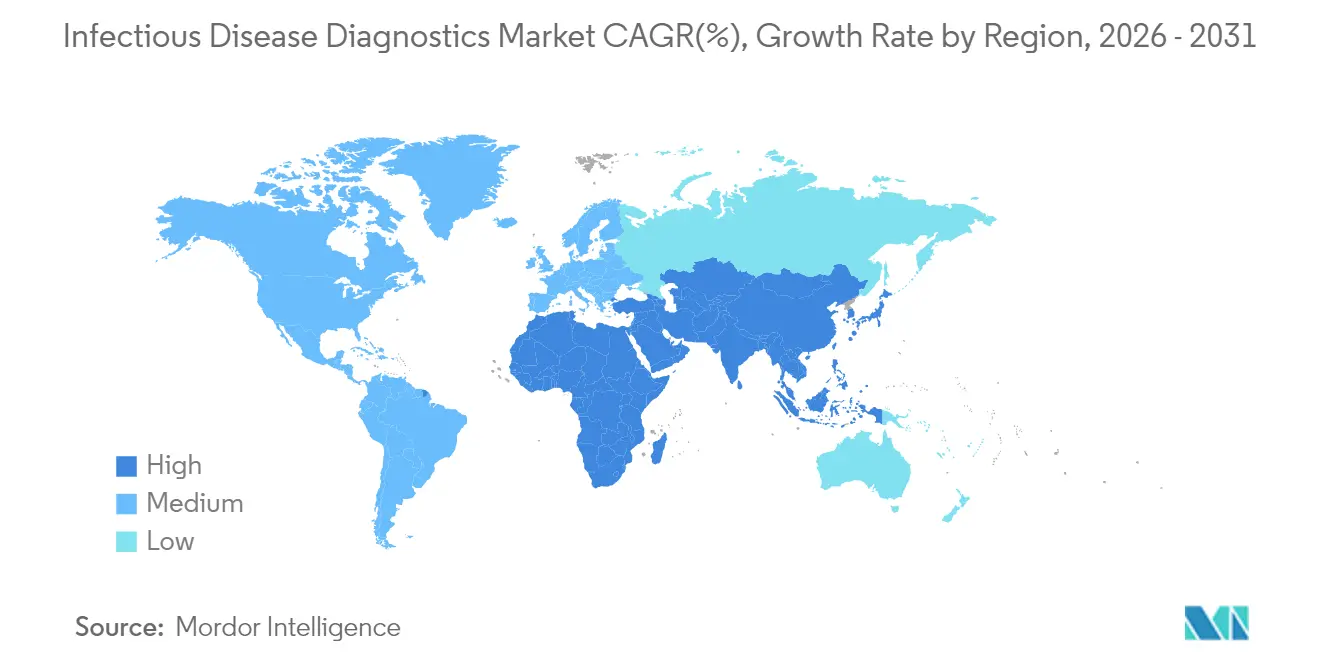

- Nach Region führte Nordamerika mit einem Umsatzanteil von 44,85 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich bis 2031 mit einer CAGR von 5,20 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Diagnostik von Infektionskrankheiten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz und Wiederauftreten von Infektionskrankheiten | +0.8% | Global, höher im asiatisch-pazifischen Raum und in Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Point-of-Care- und Heimtests | +0.6% | Nordamerika, Europa mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Innovation bei PCR/NGS-Plattformen und Chemikalien | +0.5% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Regierungsinitiativen zur Prävention, Diagnose und Aufklärung | +0.4% | Global, politisch gesteuert | Mittelfristig (2–4 Jahre) |

| Ausweitung der molekularen und Schnell-Antigen-Tests | +0.3% | Global, schneller in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Laborabläufe | +0.2% | Nordamerika und Europa zuerst, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz und Wiederauftreten von Infektionskrankheiten

Vektorübertragene Erkrankungen nehmen zu, wobei die Dengue-Fälle Anfang 2025 um 15 % über dem Fünfjahresdurchschnitt lagen.[1]Centers for Disease Control and Prevention, "Anhaltendes Risiko von Dengue-Virus-Infektionen und aktualisierte Testempfehlungen in den Vereinigten Staaten," cdc.govDer Klimawandel weitet die Mückenlebensräume aus, sodass Anbieter nun auf Erreger testen, die früher auf die Tropen beschränkt waren. Die Weltgesundheitsorganisation stufte Mpox im August 2024 als Notfall der Stufe 3 ein, was zu einem Anstieg der Testnachfrage um 160 % gegenüber dem Vorjahr führte. Antimikrobielle Resistenz erhöht den Druck: Die Prioritätenliste der WHO von 2024 hebt 15 resistente Bakterienfamilien hervor, die eine schnelle Diagnostik benötigen. Da neue Bedrohungen auftauchen, müssen Laboratorien ihre Testmenüs häufig aktualisieren, was für Unternehmen im Markt für Diagnostik von Infektionskrankheiten wiederkehrende Einnahmen schafft.

Wachsende Nachfrage nach Point-of-Care- und Heimtests

Regulierungsbehörden genehmigen Verbrauchertests in schnellem Tempo. Im August 2024 ließ die FDA den ersten OTC-Syphilis-Assay zu und führte damit die Einzelhandelsdiagnostik in die gängige Praxis ein.[2]U.S. Food and Drug Administration, "FDA-Marktzulassung ermöglicht erweiterten Zugang zum ersten Schritt der Syphilis-Diagnose," fda.govDie Syphilis-Inzidenz stieg von 2018 bis 2022 um 80 %, sodass Gemeinschaftsapotheken und E-Commerce-Portale nun Schnellkits vorrätig halten. Cepheids Fingerstechen-Hepatitis-C-Test ermöglicht eine virale Bestätigung beim selben Besuch und schließt Versorgungslücken in Primärkliniken. Kostenträger schätzen frühere Therapiestarts, die nachgelagerte Kosten reduzieren, sodass Erstattungsprozesse aufholen, auch wenn die Kodierungskomplexität bestehen bleibt.

Kontinuierliche Innovation bei PCR/NGS-Plattformen und Chemikalien

CRISPR-Systeme nähern sich der PCR-Empfindlichkeit, verzichten jedoch auf langwierige Thermocycling-Schritte. Tragbare Geräte wie die Dragonfly liefern eine Empfindlichkeit von 96,1 % für Mpox ohne Kühlkette und eignen sich für abgelegene Kliniken. Isotherme Nukleinsäureamplifikation überbrückt die Lücke zwischen laborbasierter Genauigkeit und Feldeinsatz. Metagenomisches Sequenzieren ermöglicht eine erregerneutrale Erkennung, sodass Ärzte unbekannte Erreger schnell identifizieren können. Frühe Anwender gewinnen Geschwindigkeit und Menübreite, die eine wettbewerbsfähige Positionierung im Markt für Diagnostik von Infektionskrankheiten festigen.

KI-gesteuerte Laborabläufe für Tests

Maschinelle Lernwerkzeuge klassifizieren Blutkulturen jetzt automatisch und markieren antimikrobielle Resistenzmuster in Minuten.[3]Phys.org, "CRISPR-Kaskaden-Test erkennt Blutbahninfektionen in Minuten ohne Amplifikation," phys.orgAutomatisierte Qualitätskontrollalgorithmen erkennen analytische Abweichungen und verbessern die Konsistenz. Vollständig robotergestützte „Dunkle” Labore nutzen KI, um den Durchsatz trotz Personalengpässen aufrechtzuerhalten. Anbieter, die Analysen direkt in Instrumente oder LIS-Plattformen einbetten, verzeichnen eine schnellere Akzeptanz, da Laboratorien Produktivitätsgewinne schätzen, die sinkende Erstattungen ausgleichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte und unzureichende Erstattungsrahmen | -0.7% | Global, akut in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Budgetdruck nach dem Rückgang der COVID-19-Tests | -0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Überkapazität bei der Herstellung von Abstrich- und PCR-Kit-Anlagen | -0.3% | Globale Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Grauzonen für Multiplex-CRISPR-Assays | -0.2% | Global, variiert je nach regulatorischer Reife | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte und unzureichende Erstattungsrahmen

Kostenträger bestehen auf einer strengen Kodierung, bevor sie Ansprüche anerkennen, und der zusätzliche Verwaltungsaufwand verlängert die Zahlungszyklen für kleinere Labore. Staatliche Gebührenordnungen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, decken selten die vollen Kosten fortgeschrittener molekularer Plattformen, was die Akzeptanz einschränkt. Laboratorien in solchen Umgebungen sind auf Geberprogramme angewiesen, was den kommerziellen Schwung trotz klarem klinischen Bedarf verlangsamt. Harmonisierte Zahlungsmodelle würden eine breitere Akzeptanz im Markt für Diagnostik von Infektionskrankheiten ermöglichen.

Budgetdruck nach dem Rückgang der COVID-19-Tests

Die COVID-19-Volumina brachen im Jahr 2024 ein und reduzierten den Diagnostikumsatz von Abbott um 17,6 %. Die Budgets des öffentlichen Gesundheitswesens sanken ebenfalls, nachdem Notfallmittel in Höhe von USD 76 Milliarden ausliefen, was Kapitalinvestitionen verlangsamte. Viele regionale Labore fusionierten zu größeren Netzwerken, um geringere Volumina zu überstehen, was die Konzentration erhöhte, aber kurzfristige Gerätebestellungen reduzierte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Vektorübertragene Erkrankungen treiben das Wachstum über die Dominanz der Atemwegserkrankungen hinaus

Atemwegspanels hielten 19,85 % des Marktanteils für Diagnostik von Infektionskrankheiten im Jahr 2025, doch vektorübertragene und neu auftretende Erreger werden bis 2031 mit einer CAGR von 5,52 % steigen. Rekordmäßige 13 Millionen Dengue-Fälle in den Jahren 2024–2025 zwangen Krankenhäuser, ihre Testmenüs zu erweitern. Mpox, Hepatitis, HIV-Selbsttests und KI-gestützte Tuberkulose-Assays verbreitern den klinischen Mix. Die Marktgröße für Diagnostik von Infektionskrankheiten im Bereich vektorübertragener Tests wird weiter steigen, da globale Mobilität und Klimawandel die Übertragungszonen verändern.

Das Wachstum stützt sich auf schnelle antimikrobielle Empfindlichkeitswerkzeuge für krankenhauserworbene Infektionen und FDA-OTC-Zulassungen für STI-Heimkits. Laboratorien schätzen Plattformen, die schnell aktualisiert werden können, wenn die WHO Bakterien in ihre Resistenzliste aufnimmt; diese Flexibilität stärkt die Anbieterbindung im Markt für Diagnostik von Infektionskrankheiten.

Nach Produkt und Dienstleistung: Softwareintegration beschleunigt sich bei ausgereifter Hardware

Assays, Kits und Reagenzien trugen 52,90 % zur Marktgröße für Diagnostik von Infektionskrankheiten im Jahr 2025 bei, da Verbrauchsmaterialien wiederkehrende Einnahmen generieren. Software und Informatik werden, obwohl kleiner, mit der schnellsten CAGR von 5,48 % wachsen, da Labore ihre Arbeitsabläufe digitalisieren. Instrumente konkurrieren nun auf der Grundlage von Automatisierungstiefe, Proben-zu-Antwort-Geschwindigkeit und KI-Anbindungen statt allein auf rohem Durchsatz.

Vertragstestdienstleistungen wachsen, wenn Krankenhäuser komplexe Sequenzierungen oder Arzneimittelresistenzpanels auslagern. Cloud-basierte Analysen verknüpfen Rohdaten mit umsetzbaren Berichten und steigern den Wert pro Test. Anbieter, die Reagenzien mit Informatik bündeln, halten ihren Marktanteil, auch wenn die Hardware-Margen im Markt für Diagnostik von Infektionskrankheiten sinken.

Nach Technologie: CRISPR-Aufkommen fordert PCR-Dominanz heraus

PCR und qPCR hielten 34,20 % der Marktgröße für Diagnostik von Infektionskrankheiten im Jahr 2025, gestützt durch etablierte Protokolle und breite regulatorische Zulassung. CRISPR-Assays werden eine CAGR von 5,18 % verzeichnen, da sie PCR-Empfindlichkeit ohne vollständige Thermocycling-Schritte erreichen. Isotherme NAAT-Geräte und Multiplex-Microarrays bieten Flexibilität für Feldteams.

Sequenzierung dringt in die Routineversorgung vor, unterstützt durch KI-Pipelines, die die Interpretationszeit verkürzen. Erregerneutrale Metagenomik ist besonders nützlich bei ungeklärter Sepsis. Der Markt für Diagnostik von Infektionskrankheiten profitiert, wenn mehrere Modalitäten in einzelnen Instrumenten konvergieren, die Screening, Bestätigung und Resistenzprofilierung abdecken.

Nach Endnutzer: Heimversorgungsausweitung verändert die Marktdynamik

Krankenhäuser und klinische Labore behielten 46,00 % des Marktanteils für Diagnostik von Infektionskrankheiten im Jahr 2025, doch die OTC-Nachfrage wächst nach FDA-Richtlinien, die Heimtests begünstigen, am schnellsten mit einer CAGR von 6,62 %. Referenzlabore nehmen Überlauf- und spezialisierte NGS-Arbeitslasten auf und schließen häufig Verträge mit regionalen Einrichtungen zur Qualitätsstandardisierung ab.

Telemedizin kombiniert sich mit Selbstentnahme-Kits, um den Zugang zu erweitern. Akademische Zentren pilotieren weiterhin neue Technologien und übergeben bewährte Arbeitsabläufe an die Industrie. Da Verbraucher mehr Kontrolle übernehmen, müssen Anbieter intuitive Verpackungen und Fernunterstützung entwickeln, um die Akzeptanz im Markt für Diagnostik von Infektionskrankheiten aufrechtzuerhalten.

Nach Testumgebung: OTC-Tests transformieren den Zugang zur Gesundheitsversorgung

Zentrallaboratorien bearbeiten im Jahr 2025 noch immer 67,90 % der Tests, da komplexe Panels eine strenge Überwachung erfordern. Doch OTC- und Heimformate zeigen eine CAGR von 6,74 %, unterstützt durch CLIA-befreite Atemwegs- und STI-Minisysteme. Regulierungsbehörden fordern nun eingebettete digitale Berichterstattung zum Schutz von Überwachungsdaten, da Tests außerhalb von Laboren durchgeführt werden.

Molekulare Point-of-Care-Analysatoren passen in Notaufnahmen und Krankenwagen und liefern Klinikern Ergebnisse in unter 20 Minuten. Diese Verschiebungen belasten Lieferketten, eröffnen aber auch neue Wachstumskanäle im Markt für Diagnostik von Infektionskrankheiten.

Nach Probentyp: Abstrichinnovation treibt nicht-invasive Tests voran

Blut, Plasma und Serum machten 42,95 % des Testumsatzes im Jahr 2025 aus, doch Speichel- und Nasenvorhof-Abstriche wachsen mit einer CAGR von 4,12 %, da die Probenentnahme komfortabler wird. Multiplex-Speichelpanels zeigen eine mit nasopharyngealen Abstrichen vergleichbare Empfindlichkeit. Urin-NAATs erweitern das STI-Screening, während KI-gestützte Stuhluntersuchungen die Parasitenerkennung verbessern.

Verbesserte Puffer und Extraktionschemikalien erhöhen die Erregerausbeute aus Proben mit geringem Volumen. Tragbare Geräte akzeptieren nun mehrere Matrices, was die Vielseitigkeit steigert und die dezentrale Akzeptanz im Markt für Diagnostik von Infektionskrankheiten fördert.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 44,85 % des globalen Umsatzes, unterstützt durch etablierte Erstattungsregeln, schnelle FDA-Zulassungen und ein hohes Routinescreening-Volumen. Die Region sieht sich jedoch nun mit Budgetdruck konfrontiert, da die COVID-19-Testumsätze zurückgehen, was Labore dazu veranlasst, ihre Menüs zu erweitern und die Automatisierung zu beschleunigen.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 5,20 % wachsen, bedingt durch Infrastrukturinvestitionen und steigende Belastung durch Infektionskrankheiten. Regierungsprogramme in China, Indien und Japan subventionieren schnelle Dengue-, Mpox- und Antimikrobielle-Resistenz-Panels, was die Akzeptanzzyklen verkürzt. Digitale Gesundheitspiloten verbinden Fernkits mit Telekonsultationen und erhöhen die Reichweite in ländlichen Regionen.

Europa verzeichnet eine stabile Nachfrage und führt bei der Akzeptanz syndromischer Multiplex-Tests. Fragmentierte Erstattung und Datenschutzgesetzgebung verlangsamen die grenzüberschreitende Skalierung digitaler Gesundheitslösungen, doch Initiativen zur antimikrobiellen Stewardship halten den Druck auf Krankenhäuser aufrecht, schnelle Diagnostika einzusetzen. Die Märkte im Nahen Osten und in Afrika sind kleiner, erhalten jedoch geberfinanzierte Upgrades, die Lieferanten, die eine geografische Diversifizierung im Markt für Diagnostik von Infektionskrankheiten anstreben, Einstiegsmöglichkeiten bieten.

Regulatorisches Umfeld

Die regulatorischen Anforderungen für Infektionskrankheitsdiagnostik verschärfen sich zunehmend hinsichtlich formaler klinischer Nachweise, Qualitätssysteme und Rückverfolgbarkeit, da sich das Testen auf patientennahe und häusliche Umgebungen ausweitet. In den Vereinigten Staaten trat die FDA-Endregel für laboreigene Tests (LDTs) am 5. Juli 2024 in Kraft und leitete einen mehrstufigen Ansatz zur Reduzierung des Durchsetzungsermessens ein, wobei die erste Stufe am 6. Mai 2025 beginnt. Dieser Wandel erhöht die Compliance-Erwartungen für Krankenhaus- und Referenzlabore, die sich auf LDT-Wege für spezialisierte Infektionskrankheits-Assays verlassen haben, und steigert den Wert zugelassener oder autorisierter Testmenüs für den routinemäßigen Einsatz.

In Europa gestaltet die In-vitro-Diagnostik-Verordnung (IVDR, Verordnung (EU) 2017/746) den Marktzugang für Infektionskrankheits-IVDs durch die Aufsicht benannter Stellen und EUDAMED-Anforderungen weiterhin um. Gemäß Verordnung (EU) 2024/1860 müssen viele Altbestand-Tests der Klasse C bis zum 26. Mai 2026 einen formellen Konformitätsbewertungsantrag bei einer benannten Stelle einreichen und bis zum 26. September 2026 einen unterzeichneten Vertrag sichern, um auf dem Markt zu bleiben. Die Nutzung des EUDAMED-Moduls zur Geräteregistrierung ist für neue IVDs ab dem 28. Mai 2026 obligatorisch. Getrennt davon änderte sich der Präqualifikationsprozess der WHO ab dem 1. Januar 2026, indem die Leistungsbewertung zur Voraussetzung für die Präqualifikationsbewertung wurde, was den Vorabaufwand für Studien und Dossiers für Anbieter erhöht, die auf beschaffungsgetriebene Märkte zielen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Infektionskrankheitsdiagnostik beginnt mit kritischen Rohstoffen (Enzyme, Primer/Sonden, monoklonale Antikörper, Nitrozellulosemembranen, Spezialkunststoffe und elektronische oder optische Komponenten), führt dann über Assay-Formulierung und Geräteherstellung, Softwareintegration, regulatorische Validierung bis hin zum Vertrieb an Krankenhäuser, klinische Labore, Referenzlabore, dezentrale Standorte und Einzelhandels- oder OTC-Kanäle. Produktstrategien der Zeit nach der Pandemie bündeln zunehmend Verbrauchsmaterialien mit Geräten und Informatik. Serviceorganisationen unterstützen zudem Installation, Kalibrierung und Workflow-Optimierung, da Labore die Automatisierung von Probe zu Ergebnis sowie digitale Berichterstattung priorisieren.

Die Versorgungskontinuität bleibt ein Wettbewerbsdifferenzierungsmerkmal, da selbst kleine Störungen bei spezialisierten Inputs hochvolumige Tests zum Stillstand bringen können. Im Juli 2024 wies die FDA auf einen Engpass im Zusammenhang mit der BACTEC-Blutkulturmedien-Verpackung von Becton Dickinson hin, was unterstreicht, wie Verpackung und Kunststoffe zu Engpässen für Blutkreislaufinfektions-Workflows werden können. Hersteller managen zudem regulatorische Beschränkungen, die einen schnellen Komponentenaustausch einschränken, da Änderungen bei kritischen Lieferanten oft eine erneute Validierung erfordern und die Vorlaufzeiten verlängern. Um Handels- und Logistikrisiken zu reduzieren, diversifizieren sich Produktionsstandorte über traditionelle Zentren hinaus, mit mehr multiregionaler Fertigung und Beschaffung an Standorten wie Malaysia, Vietnam, Thailand, Mexiko, Costa Rica und der Dominikanischen Republik.

Wettbewerbslandschaft

Fusionen und Übernahmen beschleunigen sich, da etablierte Anbieter Nischeninnovatoren aufkaufen, um Zugang zu neuen Chemikalien und Kanälen zu erhalten. Roche zahlte USD 295 Millionen für die Point-of-Care-Vermögenswerte von LumiraDx und stärkte damit seine dezentrale Reichweite. Danahers USD 5,5 Milliarden Abcam-Deal erweiterte sein Spezialreagenzienportfolio. bioMérieux erwarb SpinChip, um einen 10-minütigen Immunoassay für akute Umgebungen zu erhalten.

Disruptoren wie BugSeq arbeiten mit BARDA zusammen, um erregerneutrale Sequenzierung mit KI-Analysen zu kombinieren. QIAGEN bringt bis 2026 drei Vorbereitungsinstrumente auf den Markt, um die Automatisierungstiefe zu stärken. Lehren aus der COVID-19-Lieferkette treiben Reshoring- und Dual-Sourcing-Strategien voran, die Kostenstrukturen neu ausbalancieren und die Resilienz im Markt für Diagnostik von Infektionskrankheiten stärken könnten.

Regulatorische Einreichungen für Multiplex-Panels, KI-Entscheidungsunterstützungstools und Heimkits erreichten 2025 Rekordzahlen. Frühe FDA-Zulassungen verschaffen First-Mover-Vorteile und führen zu Regalplatzgewinnen in Einzelhandelskanälen. Die Konsolidierung unter regionalen Laboren konzentriert die Kaufkraft, sodass Anbieter mit breiten Menüs und integrierter Informatik dazu neigen, mehrjährige Servicepakete zu sichern.

Marktführer für Diagnostik von Infektionskrankheiten

BioMérieux SA

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Becton, Dickinson and Company

Danaher

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Weißraum vergrößert sich bei pathogen-agnostischen und antibiotikaresistenz(AMR)-fähigen Workflows, bei denen Labore eine schnellere Identifikation und Behandlungsanleitung über die traditionelle Kultur hinaus wünschen. Bruker's Übernahme der klinischen Metagenomik-Plattform DISQVER im Juli 2026 erweitert die sequenzierungsbasierten Infektionserkennungsfähigkeiten, und bioMérieux's Integrationsarbeit in Sequenzierung und Bioinformatik verstärkt die gleiche Richtung für komplexe Infektionen wie ungeklärte Sepsis. Dies schafft Raum für Anbieter, die Metagenomik oder gezielte NGS mit Interpretationssoftware verpacken können, die zu routinemäßigen Laborabläufen und Erstattungsdokumentation passt.

Dezentrale molekulare Tests und Menüerweiterungen im Rahmen der IVDR unterstützen ebenfalls kommerzielle Chancen für patientennahe syndromische Panels und Automatisierung mit höherem Durchsatz, insbesondere dort, wo Arbeitskräfteknappheit und Ziele bei der Bearbeitungszeit die Kaufentscheidungen bestimmen. bioMérieux's IVDR-CE-Kennzeichnung im März 2026 für die BIOFIRE SPOTFIRE-Panels für Atemwegs- und Halsschmerzerkrankungen zeigt die fortgesetzte Plattformmigration hin zu IVDR-konformen Angeboten, während BDs FDA-510(k)-Zulassung und CE-IVDR-Zertifizierung im November 2025 für enterische bakterielle Panels auf dem BD COR System die Skalierung im Bereich der gastrointestinalen Tests unterstützt. Die F&E-Roadmaps der WHO für Pathogenfamilien im Rahmen der Collaborative Open Research Consortia (CORC) vom April 2026 liefern eine klarere Prioritätenliste für Assay-Entwickler und Partner und unterstützen koordinierte Entwicklungsbemühungen über aufkommende Bedrohungen hinweg. Gleichzeitig erhöhen strengere Anforderungen an die Leistungsdokumentation für die Erstattung von Multiplex-Panels in den Vereinigten Staaten (MolDX-Leitlinie, umgesetzt im April 2026) den Anreiz für Anbieter, Bestellunterstützung, Dokumentation der medizinischen Notwendigkeit und Funktionen zur Ergebnisberichterstattung in Software und LIS-Schnittstellen zu integrieren.

Aktuelle Branchenentwicklungen

- Juli 2026: QIAGEN brachte das CE-IVDR-zertifizierte QIAstat-Dx BCID GN Plus AMR Panel in Europa auf den Markt und fügte 13 gramnegative Zielorganismen und 18 Antibiotikaresistenzmarker für die Testung von Blutkreislaufinfektionen hinzu. Das erweiterte Menü unterstützt eine schnellere Eskalation von der Identifikation zu resistenzinformierten Behandlungsentscheidungen in der Akutversorgung. Es stärkt zudem QIAGENs Wettbewerbsposition im Bereich syndromischer Tests, wo IVDR-konforme Breite und AMR-Abdeckung zunehmend die Plattformwahl beeinflussen.

- November 2025: BD erhielt die FDA-510(k)-Zulassung und CE-IVDR-Zertifizierung für hochdurchsatzfähige enterische bakterielle Panels (EBP und EBP plus) auf dem BD COR System. Die doppelten Zulassungen unterstützen den Einsatz in regulierten Märkten mit einem einzigen automatisierten Workflow für gastrointestinale Erreger. Die Hochdurchsatzfähigkeit passt zur Konsolidierung unter klinischen Laboren, die standardisierte Menüs und Produktivitätsgewinne anstreben.

- Juni 2024: Die FDA gewährte dem BIOFIRE SPOTFIRE Respiratory/Sore Throat Panel Mini eine CLIA-Ausnahmegenehmigung, die den Einsatz von schneller Multiplex-PCR in ambulanten und patientennahen Umgebungen ermöglicht. Diese Zulassung erweiterte den Zugang zu molekularen Atemwegs- und Halsschmerztests ohne zentrale Laborinfrastruktur. Sie verstärkte den Wandel hin zu dezentralen Probe-zu-Ergebnis-Systemen, die zeitnahe Behandlungsentscheidungen und Überwachungsberichte unterstützen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus diagnostischen Tests zur Erkennung, Identifizierung oder Quantifizierung menschlicher Infektionserreger in Labor-, Point-of-Care- und häuslichen Umgebungen. Er umfasst die Verbrauchsmaterialien und Systeme, die Tests ermöglichen, sowie Software und Serviceunterstützung, sofern direkt mit Infektionskrankheitstests verbunden.

Ausschlüsse des Anwendungsbereichs: Veterinärmedizinische Infektionskrankheitstests und Blutspender-Screening-Panels sind von dieser Größenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Anwendung

- Hepatitis (A, B, C, D, E)

- HIV / AIDS

- CT/NG und andere sexuell übertragbare Infektionen

- Tuberkulose

- Atemwege (Influenza, RSV, COVID-19, weitere)

- Vektorübertragene und neu auftretende Erreger (Dengue, Zika, Mpox)

- Krankenhauserworbene Infektionen (MRSA, C. diff usw.)

- Weitere (Malaria, Lyme-Borreliose, Toxoplasmose)

- Nach Produkt und Dienstleistung

- Assays, Kits und Reagenzien

- Instrumente und Analysatoren

- Software und Informatik

- Dienstleistungen und Vertragstests

- Nach Technologie

- PCR und qPCR

- Isotherme NAAT (LAMP, INAAT, TMA)

- Immundiagnostik (ELISA, CLIA, LFIA)

- DNA/RNA-Sequenzierung und NGS

- Microarray und Multiplex-Panels

- CRISPR-basierte Diagnostika

- Metagenomische und Schrotflinten-Sequenzierung

- Nach Endnutzer

- Krankenhaus- und klinische Laboratorien

- Referenz- und Zentrallaboratorien

- Point-of-Care- und dezentrale Einrichtungen

- Heimversorgungs- und OTC-Verbraucher

- Akademische und Forschungsinstitute

- Nach Testumgebung

- Laborbasierte Tests

- Point-of-Care-Tests

- OTC- und Heimtests

- Nach Probentyp

- Blut, Plasma und Serum

- Abstrich (nasopharyngeal/oropharyngeal, Speichel)

- Urin

- Stuhl

- Andere Flüssigkeiten (Liquor cerebrospinalis, Sputum usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Wir beginnen mit Desk Research, um klare Grenzen zu setzen und den ersten Satz an Nachfrage- und Angebotsindikatoren aufzubauen, die später in Interviews überprüft werden können. Öffentliche Gesundheitsüberwachung und Testleitlinien aus Quellen wie der US-CDC und der Weltgesundheitsorganisation werden genutzt, um Testpfade zu verstehen und zu erkennen, wann ein Test typischerweise angeordnet wird.

Um das Modell auf messbare Signale zu stützen, überprüfen wir auch Quellen wie die Weltbank und die OECD für den Kontext der Gesundheitsausgaben, zusammen mit peer-reviewten Artikeln, die in PubMed indexiert sind, für Testadoptionsmuster und Änderungen der klinischen Praxis. Handels- und Import-Export-Statistiken werden selektiv genutzt, um Geräte- und Reagenzienflüsse zu überprüfen, wo dies relevant ist, und Unternehmensberichte sowie Investorenpräsentationen helfen uns, gemeldete Diagnostikumsatzexposition mit Infektionskrankheitsbereichen zu verknüpfen. In einigen Fällen nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Patentdatenbanken und Import-Export-Daten auf Sendungsebene, um die Produktpositionierung zu klären und Annahmen zu validieren. Dies sind veranschaulichende Beispiele für genutzte Quellen, und viele weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung geprüft.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Annahmen zu überprüfen, die Desk-Quellen nicht vollständig beantworten können, insbesondere hinsichtlich Verschiebungen im Mix zwischen molekularen, immunologischen und mikrobiologischen Methoden sowie zur Häufigkeit von Testwiederholungen in realen Versorgungsumgebungen. Wir sprechen mit einer Mischung aus Herstellern, Vertriebshändlern, Referenzlaboren, Krankenhauslaboren und Interessenvertretern des öffentlichen Gesundheitswesens in APAC, EMEA und Amerika, damit die Eingaben unterschiedliche Erstattungsniveaus und Testzugänge widerspiegeln.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 18 % | APAC: 42 % |

| Mittleres Segment: 48 % | Funktions-/Bereichsleiter: 34 % | EMEA: 31 % |

| Kleinere Akteure: 20 % | Manager: 48 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, bei dem Krankheitslast und Testpfade in einen realistischen Nachfragepool übersetzt werden, und die Summen dann daran angepasst werden, was Labore und Versorgungseinrichtungen praktisch in einem Jahr durchführen können. Für die Infektionskrankheitsdiagnostik umfassen die Eingaben gemeldete Testvolumina für Hauptkrankheiten, den Anteil der in zentralisierten Laboren versus Point-of-Care durchgeführten Tests, den mit installierten Geräten verbundenen Reagenzienverbrauch und die Richtung des durchschnittlichen Verkaufspreises für wichtige Assay-Formate.

Sobald die ersten Summen erstellt sind, werden sie mit selektiven Bottom-Up-Näherungen abgeglichen, wie stichprobenbasierten Überprüfungen der Lieferantenexposition, Kanalrückmeldungen zum Reagenzien- und Kit-Verbrauch und einem Volumen-mal-ASP-Abgleich für einige Bereiche mit hohem Testvolumen. Wenn Daten in kleineren Ländern oder Nischentesttypen dünn sind, werden Lücken mithilfe von Proxy-Indikatoren wie Bevölkerungsabdeckung, Labordichte und Ausgaben pro Test behandelt, die nach Interviews angepasst werden, um eine Überschätzung der Akzeptanz zu vermeiden.

Für Prognosen nutzen wir Szenarioanalysen, die durch Expertenmeinungen dazu gestützt werden, wie sich saisonale Atemwegserkrankungen, Ausbruchszyklen und Finanzierung des öffentlichen Gesundheitswesens auf die Testintensität von Jahr zu Jahr auswirken. Eingaben wie Trends bei der molekularen Durchdringung, Dezentralisierung hin zu patientennahen Tests und erwartete Preiskompression bei ausgereiften Assays werden aktualisiert, damit die Prognose an beobachtbare Verschiebungen gebunden bleibt, statt an eine einzige lineare Wachstumsannahme.

Datenvalidierung & Aktualisierungszyklus

Wir validieren das Modell durch Triangulation der Ergebnisse anhand unabhängiger Signale und durch Abweichungsprüfungen über Regionen, Methoden und Versorgungsumgebungen hinweg, um Werte zu erkennen, die von dem abweichen, was Interviews und Desk-Indikatoren nahelegen. Wenn eine Anomalie auftritt, werden Annahmen überprüft und Nachfragen bei den Befragten ausgelöst, um zu bestätigen, ob das Problem den Anwendungsbereich, die Preisgestaltung oder das Volumen betrifft.

Vor der Freigabe durchläuft das Modell mehrstufige interne Überprüfungen, damit Eingaben und Berechnungen auf Konsistenz und Einheitenlogik geprüft werden. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse die Testnachfrage oder das Angebot verändern (zum Beispiel Leitlinienänderungen oder größere Ausbrüche). Unmittelbar vor der Auslieferung führt ein Analyst eine erneute Durchsicht der wichtigsten Eingaben durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Infektionskrankheitsdiagnostik mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Infektionskrankheitsdiagnostik können weit voneinander abweichen, selbst wenn der Themenname ähnlich klingt. Die Unterschiede ergeben sich meist daraus, welche Umsatzströme gezählt werden, was als Infektionskrankheit versus benachbarte IVD-Bereiche behandelt wird, und welches Jahr als Ausgangspunkt für die Prognose verwendet wird.

Durch die Verfolgung der eingeschlossenen Umsatzlinien über Assays, Analysegeräte, Software und Servicevereinbarungen hinweg und die jährliche Aktualisierung der Umfangsprüfungen hält Mordor Intelligence die Gesamtsumme an die Aktivität menschlicher Infektionskrankheitstests gebunden, wobei Veterinärtests und Blutspender-Screening-Panels vom Markt ausgeschlossen sind.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 48,38 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 24,30 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und ist spezifisch als Infektionskrankheits-IVD gefasst, was einige mit Tests verbundene Workflow-Umsätze ausschließen kann, wie zum Beispiel bestimmte Software- und Servicekomponenten, die nur gezählt werden, wenn sie mit Infektionskrankheitsdiagnostik verbunden sind. |

| Branchenverlag B | 23,00 Mrd. USD (2025) | Beginnt in einem anderen Jahr und wendet möglicherweise eine engere Einschließung von Produktkategorien an, was verändern kann, was gezählt wird, wenn Plattformen sowohl für infektiöse als auch nicht-infektiöse Tests genutzt werden. |

Die Spannweite in der Tabelle erklärt sich hauptsächlich durch die Wahl des Basisjahrs und dadurch, wie eng der Anwendungsbereich um IVD-Produkte gegenüber dem breiteren Testökosystem gezogen wird, das die Infektionskrankheitsdiagnose unterstützt. Unsere Schritte bleiben leicht nachvollziehbar, mit klaren Einschlussregeln und praktischen Gegenprüfungen, die wiederholt werden können, wenn neue Test- und Preissignale auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Diagnostik von Infektionskrankheiten?

Der Markt wird im Jahr 2026 auf USD 48,38 Milliarden bewertet und wird voraussichtlich bis 2031 USD 57,05 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Vektorübertragene und neu auftretende Erregertests werden voraussichtlich bis 2031 mit einer CAGR von 5,52 % wachsen.

Wie schnell wachsen CRISPR-basierte Diagnosetechnologien?

CRISPR-Assays werden voraussichtlich eine CAGR von 5,18 % verzeichnen und traditionelle PCR-Plattformen herausfordern.

Warum gilt der asiatisch-pazifische Raum als Hochw achstumsregion?

Steigende Gesundheitsinvestitionen, zunehmende Krankheitslast und unterstützende regulatorische Reformen treiben eine CAGR von 5,20 % in der Region an.

Welche Faktoren fördern die Akzeptanz von Heimtests?

Jüngste FDA-Zulassungen, Verbraucherpräferenz für Komfort und die Integration von Telemedizin beschleunigen OTC-Diagnostika.

Wie wird KI die zukünftige Diagnostik von Infektionskrankheiten beeinflussen?

KI optimiert die Datenanalyse, verbessert die Qualitätskontrolle und ermöglicht vollständig automatisierte Labore, wodurch Produktivität und Genauigkeit gesteigert werden.

Seite zuletzt aktualisiert am: