Marktgröße und Marktanteil für In-vitro-Diagnostik bei Infektionskrankheiten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.63 Milliarden US-Dollar |

| Marktgröße (2031) | 3.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für In-vitro-Diagnostik bei Infektionskrankheiten von Mordor Intelligence

Die Größe des Marktes für In-vitro-Diagnostik von Infektionskrankheiten wird voraussichtlich von 2,45 Milliarden USD im Jahr 2025 und 2,63 Milliarden USD im Jahr 2026 auf 3,87 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,03 % im Zeitraum 2026 bis 2031 entspricht.

Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten entwickelt sich auf einer dauerhafteren Grundlage aus Krankenhausnachfrage und Testbedarf im Bereich der öffentlichen Gesundheit, anstatt dem vorübergehenden Anstiegsmuster zu folgen, das während pandemiebedingter Screening-Zyklen beobachtet wurde. Das Wachstum im Markt für In-vitro-Diagnostik bei Infektionskrankheiten wird durch die anhaltende Belastung durch Atemwegs- und Blutbahninfektionen, den weiteren Einsatz von Multiplex-Molekularplattformen sowie die Ausbreitung dezentralisierter Testnetzwerke in Südasien, Südostasien und im subsaharischen Afrika gestützt. Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten profitiert auch von der engeren Verknüpfung zwischen Routinetests und der Überwachung antimikrobieller Resistenzen, wodurch Infektionskrankheitstests zu einem wiederkehrenden Bedarf in Krankenhausabläufen werden, anstatt ein periodischer Kauf zu sein. Die Wettbewerbspositionierung im Markt für In-vitro-Diagnostik bei Infektionskrankheiten begünstigt weiterhin Unternehmen mit großen installierten Instrumentenbasen, breiten Testmenüs und starker regulatorischer Umsetzung in den wichtigsten Regionen. Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten sieht sich nach wie vor mit Erstattungs- und Regulierungsdruck konfrontiert, doch der Wandel hin zu automatisierten Arbeitsabläufen und patientennahem Zugang hält den Wachstumspfad bis 2031 glaubwürdig.

Wichtigste Erkenntnisse des Berichts

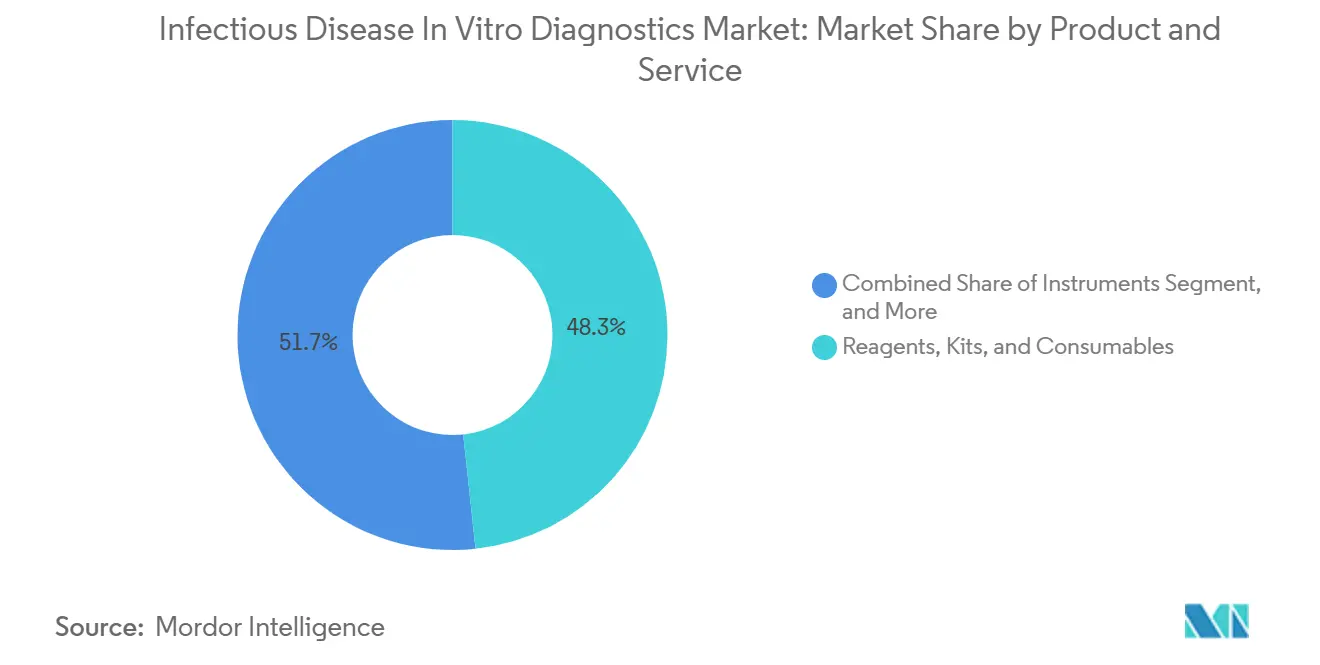

- Nach Produkt und Dienstleistung hielten Reagenzien, Kits und Verbrauchsmaterialien im Jahr 2025 einen Umsatzanteil von 48,31 %, während Software und Dienstleistungen als die am schnellsten wachsende Kategorie voraussichtlich bis 2031 mit einer CAGR von 8,35 % im Markt für In-vitro-Diagnostik bei Infektionskrankheiten wachsen werden.

- Nach Testtyp hielt Labortesting im Jahr 2025 einen Marktanteil von 61,68 % im Markt für In-vitro-Diagnostik bei Infektionskrankheiten, während Point-of-Care-Tests bis 2031 voraussichtlich mit einer CAGR von 9,73 % wachsen werden.

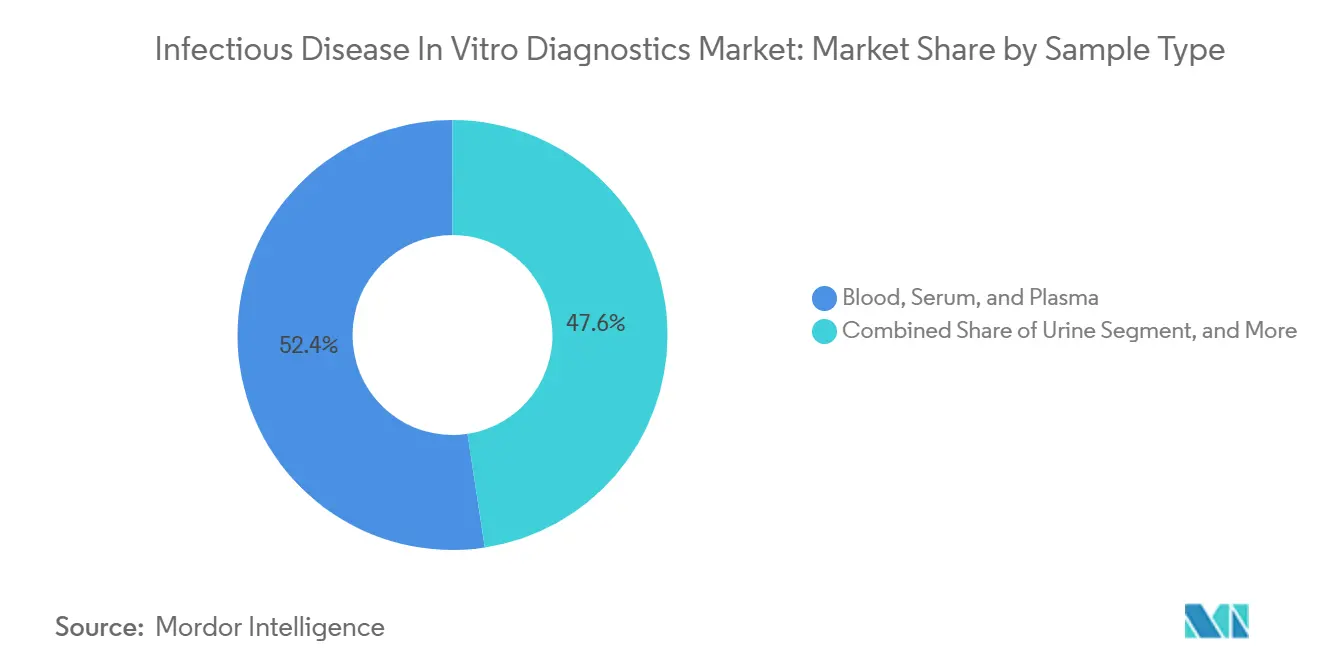

- Nach Probentyp entfielen Blut, Serum und Plasma im Jahr 2025 auf einen Anteil von 52,42 % an der Marktgröße für In-vitro-Diagnostik bei Infektionskrankheiten, während andere Probentypen bis 2031 voraussichtlich mit einer CAGR von 8,98 % expandieren werden.

- Nach Krankheitstyp repräsentierte HIV im Jahr 2025 33,82 % des Umsatzes, während HPV bis 2031 voraussichtlich mit einer CAGR von 10,56 % wachsen wird.

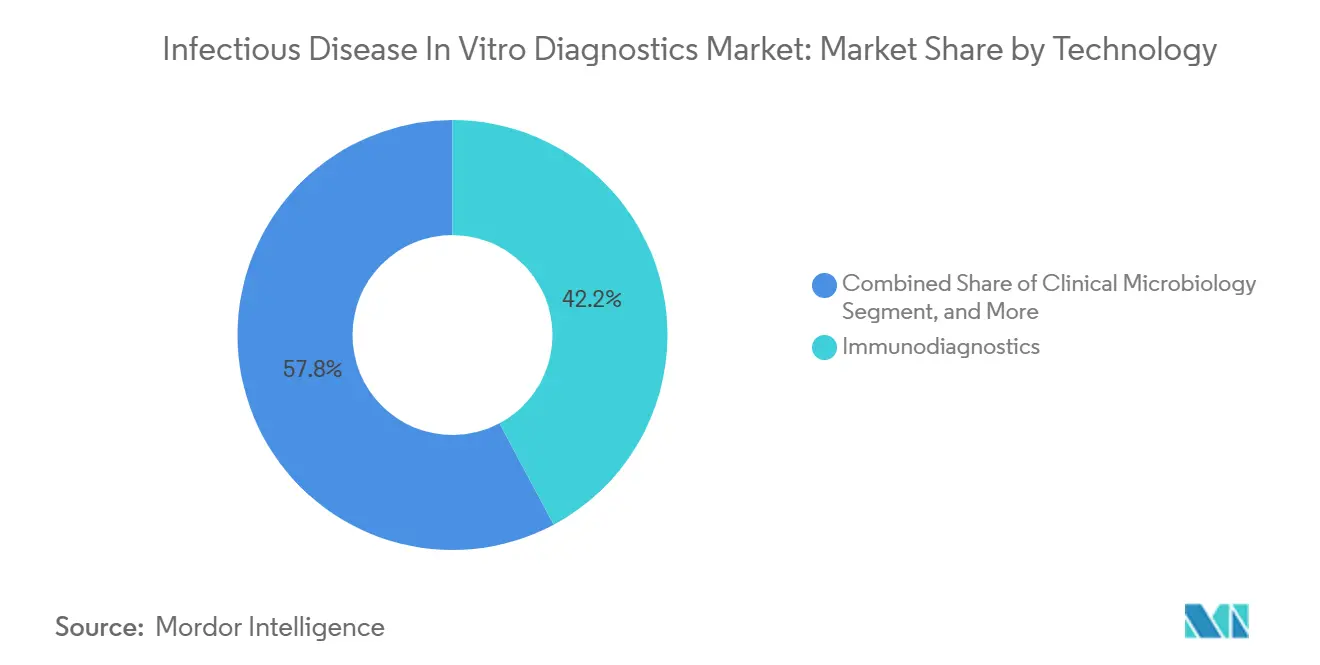

- Nach Technologie erfasste die Immundiagnostik im Jahr 2025 42,19 % des Umsatzes, während DNA-Sequenzierung und Sequenzierung der nächsten Generation bis 2031 voraussichtlich mit einer CAGR von 8,24 % voranschreiten werden.

- Nach klinischer Anwendung hielt die Diagnostik im Jahr 2025 einen Umsatzanteil von 86,83 %, während das Screening bis 2031 voraussichtlich mit einer CAGR von 9,29 % wachsen wird.

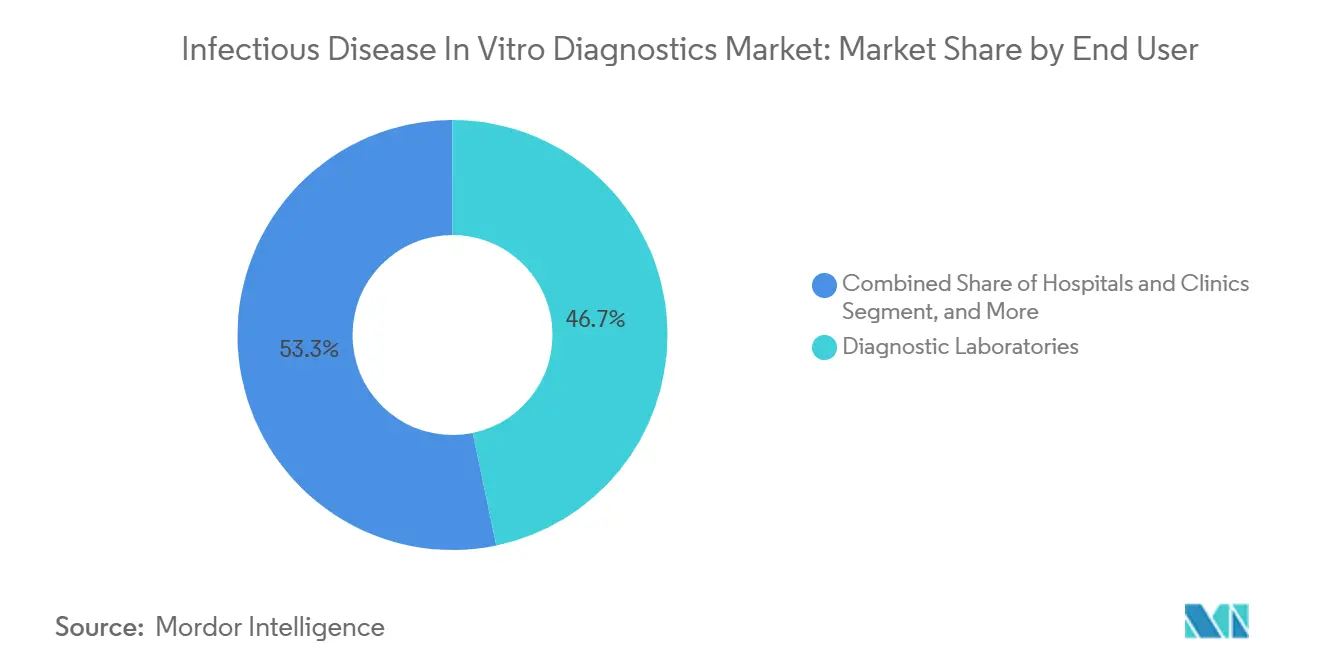

- Nach Endnutzer entfielen auf Diagnostiklabore im Jahr 2025 46,74 % des Umsatzes, während akademische und Forschungseinrichtungen bis 2031 voraussichtlich mit einer CAGR von 8,04 % expandieren werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 40,86 % im Markt für In-vitro-Diagnostik bei Infektionskrankheiten, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die höchste regionale CAGR von 9,58 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für In-vitro-Diagnostik bei Infektionskrankheiten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Atemwegs- und Blutbahninfektionen | +2.0% | Global, konzentriert in Süd- und Südostasien, subsaharisches Afrika | Langfristig (≥ 4 Jahre) |

| Wandel hin zu syndromischen Multiplex-Testplattformen | +1.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Ostasien und den GCC | Mittelfristig (2–4 Jahre) |

| Ausbau dezentralisierter und Point-of-Care-Testnetzwerke | +1.2% | Asiatisch-pazifischer Raum als Kern, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung automatisierter molekularer und Immunoassay-Arbeitsabläufe | +0.8% | Nordamerika, Deutschland, Japan, China | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestützter Interpretation und Workflow-Software | +0.4% | Nordamerika und EU, mit frühen Pilotprojekten im GCC und Singapur | Langfristig (≥ 4 Jahre) |

| Erhöhte Krankenhausbereitschaft für Ausbruchsüberwachung und AMR-Monitoring | +0.5% | Global, mit frühen Gewinnen in der EU, den Vereinigten Staaten und dem oberen mittleren Einkommensbereich des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Atemwegs- und Blutbahninfektionen

Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten bezieht seine stärkste Basisnachfrage weiterhin aus dem anhaltenden Auftreten von Atemwegs-, Blutbahn-, Harnwegs- und Magen-Darm-Infektionen sowohl in Krankenhaus- als auch in Gemeinschaftsumgebungen. Der WHO-GLASS-Bericht 2025 analysierte mehr als 23 Millionen bakteriologisch bestätigte Fälle, die von 110 Ländern im Zeitraum von 2016 bis 2023 gemeldet wurden, und zeigte, dass die Anteile arzneimittelresistenter Erreger in mehreren wichtigen Infektionskategorien stabil waren oder anstiegen. Dieses Muster ist für den Markt für In-vitro-Diagnostik bei Infektionskrankheiten von Bedeutung, da Hochbestätigungsumgebungen in Ländern mit besserer Laborinfrastruktur konzentriert sind, während Regionen mit höherer Krankheitslast nach wie vor unterdiagnostiziert bleiben. Diese Lücke hält die Nachfrage nicht nur an unmittelbaren Testvolumina, sondern auch an einem künftigen Laborausbau in Südasien, im subsaharischen Afrika und in Teilen Lateinamerikas gebunden. Krankenhauserworbene Infektionen fügen eine zweite Nachfrageschicht hinzu, da Blutbahninfektionen eine schnelle Erregeridentifikation und eine frühere antimikrobielle Auswahl erfordern, um die ersten 48 Behandlungsstunden zu leiten. Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten profitiert daher sowohl von einer höheren Infektionsinzidenz als auch von einem wachsenden klinischen Bedarf an schnellerer und zuverlässigerer laborgestützter Entscheidungsunterstützung.

Wandel hin zu syndromischen Multiplex-Testplattformen

Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten erlebt einen klaren Wandel hin zu syndromischen Multiplex-Tests, da Krankenhäuser versuchen, eine schnellere Diagnose mit einem effizienteren Einsatz von Personal und Instrumentenzeit zu verbinden. QIAGEN erhielt im März 2026 die FDA-Zulassung für gastrointestinale Panels auf dem QIAstat-Dx Rise-System, und die breitere QIAstat-Dx-Plattform hatte mehr als 5.200 Instrumente in über 100 Ländern installiert. Diese installierte Basis ist von Bedeutung, da eine Plattform, die Atemwegs-, Magen-Darm- und aufkommende Erreger-Panels unterstützt, es Krankenhäusern ermöglicht, Menükäufe zu konsolidieren und sich über mehrjährige Zeiträume zu wiederkehrenden Reagenzienausgaben zu verpflichten. bioMérieux erhielt im März 2026 die IVDR-CE-Kennzeichnung für sein BIOFIRE SPOTFIRE R/STplus-Panel, das 15 Erreger in 15 Minuten am Point of Care nachweisen kann.[1]bioMérieux, "bioMérieux erhält IVDR-CE-Kennzeichnung für zwei BIOFIRE SPOTFIRE-Panels zur Stärkung der patientennahen Atemwegs- und Halsschmerz-Diagnostik in Europa," bioMérieux Pressemitteilung, biomerieux.com Schnellere Multiplex-Tests unterstützen auch die Antibiotikastewardship, da Kliniker die breite empirische Verschreibung reduzieren können, wenn die Erregeridentifikation früher im Behandlungszyklus vorliegt. Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten profitiert daher von einer Kauflogik, die diese Plattformen nun mit Kostenkontrolle, Durchsatz und Behandlungsqualität verknüpft, anstatt allein auf die Erweiterung des Testmenüs abzuzielen.

Ausbau dezentralisierter und Point-of-Care-Testnetzwerke

Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten expandiert über die Kernlabore der Krankenhäuser hinaus, da immer mehr Tests näher an den Patienten in Kliniken, ambulanten Einrichtungen und weniger komplexen Versorgungsumgebungen durchgeführt werden. Co-Diagnostics unterzeichnete im März 2026 Vertriebsvereinbarungen für Bangladesch, Pakistan, Nepal und Sri Lanka für sein PCR Pro Point-of-Care-Instrument und die SARAGENE-Assay-Linie.[2]Co-Diagnostics, "Co-Diagnostics unterzeichnet Vereinbarung zur deutlichen Ausweitung des Handels- und Vertriebsgebiets in Südasien," Co-Diagnostics IR, ir.co-dx.com Dieser Schritt spiegelt ein breiteres Bestreben wider, die Lücke zwischen zentralisierter Molekularkapazität und Einrichtungen zu schließen, die zuvor auf einfache streifenbasierte Screening-Tools angewiesen waren. Die im März 2026 herausgegebenen WHO-Leitlinien unterstützten patientennahe molekulare Diagnostik und Zungenabstriche zur Tuberkuloseerkennung bei Patienten, die keinen Auswurf produzieren können, was den Zugang in Umgebungen, in denen die herkömmliche Probenentnahme die Testreichweite einschränkt, direkt verbessert. Der dezentralisierte Wandel verändert auch die Wettbewerbslogik des Marktes für In-vitro-Diagnostik bei Infektionskrankheiten, da Lieferanten nun kompakte Systeme, einfachere Arbeitsabläufe und Vertriebsmodelle benötigen, die zu regionalen Gesundheitssystemen passen. Mit fortschreitender Transition wird die Testnachfrage voraussichtlich weniger in großen städtischen Krankenhäusern konzentriert sein und sich gleichmäßiger auf Bezirks- und ambulante Versorgungskanäle verteilen.

Zunehmende Einführung automatisierter molekularer und Immunoassay-Arbeitsabläufe

Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten wird auch durch eine stärkere Einführung automatisierter Arbeitsabläufe unterstützt, die den Bedienungsaufwand reduzieren und die Konsistenz in den Laboren verbessern. Roche erhielt im August 2025 die FDA-510(k)-Zulassung für den cobas Respiratory 4-flex-Assay, den ersten Diagnostik-Assay, der seine TAGS-Multiplex-PCR-Technologie nutzt.[3]Roche Diagnostics, "Roches erster Atemwegstest auf Basis der TAGS-Technologie erhält FDA-Zulassung für SARS-CoV-2, Influenza A, Influenza B und RSV," Roche Diagnostics, diagnostics.roche.com DiaSorin erhielt dann im Dezember 2025 sowohl die FDA-510(k)-Zulassung als auch eine CLIA-Ausnahmegenehmigung für das LIAISON NES 4-plex-Atemwegspanel, was dessen Einsatz in weniger komplexen Versorgungsumgebungen ausweitete. Hologic ergänzte dieses Muster im Oktober 2025, als die Panther Fusion gastrointestinalen Bakterienassays sowohl die FDA-Zulassung als auch die IVDR-CE-Kennzeichnung für den Einsatz in den Vereinigten Staaten und Europa erhielten. Automatisierung ist von Bedeutung, da sie die Durchlaufzeiten verkürzt, manuelle Variationen reduziert und es den Marktteilnehmern für In-vitro-Diagnostik bei Infektionskrankheiten ermöglicht, in Einrichtungen zu verkaufen, die keine hochspezialisierte Laborbesetzung unterstützen können. Das Ergebnis ist eine breitere adressierbare Basis für molekulare und Immunoassay-Plattformen, ohne dass jede Versorgungseinrichtung eine vollständige hochkomplexe Laborstruktur aufbauen muss.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Molekularplattformen und Assay-Verbrauchsmaterialien | -1.2% | Global, ausgeprägt in Südasien, dem Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Prüfung und lokale Validierungsanforderungen | -0.6% | EU unter IVDR, Vereinigte Staaten unter FDA 510(k), Brasilien unter ANVISA, Indien unter CDSCO | Mittelfristig (2–4 Jahre) |

| Erstattungsdruck bei nicht dringenden und geringvolumigen Tests | -0.5% | Nordamerika, mit Sekundäreffekten in Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für komplexe Diagnostik und Dateninterpretation | -0.4% | Global, am akutesten im ländlichen asiatisch-pazifischen Raum und im subsaharischen Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Molekularplattformen und Assay-Verbrauchsmaterialien

Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten sieht sich nach wie vor mit einer erheblichen Zugangshürde durch die Kosten für Molekularsysteme und die für deren Betrieb benötigten Verbrauchsmaterialien konfrontiert. Multiplex-syndromische Panels kosten pro Test oft 5- bis 10-mal mehr als Einzelziel-Lateralflussformate, was viele Primärversorgungs- und Gemeinschaftseinrichtungen in einkommensschwächeren Regionen außerhalb des praktischen Käuferpools hält. Eine 2026 auf ScienceDirect indexierte Studie beschrieb ein tragbares mikrofluidisches Nukleinsäureamplifikationssystem mit Probe-zu-Antwort-Ergebnissen in unter 30 Minuten zu Kosten von 1,50 USD pro Test. Dieser Kontrast zeigt, wie weit ein Großteil des Marktes für In-vitro-Diagnostik bei Infektionskrankheiten noch von Preispunkten entfernt ist, die in hochbelasteten ressourcenarmen Umgebungen skalieren können. Wenn Krankenhäuser sich keine breiten Panel-Tests leisten können, greifen sie häufig auf günstigere Einzelziel-Methoden zurück, die Ko-Infektionen übersehen und die Behandlungswahl schwächen können. Reagenzienmiete und volumengebundene Preisgestaltung helfen am Rande, haben aber die Erschwinglichkeitslücke, die eine breitere Marktdurchdringung einschränkt, noch nicht gelöst.

Strenge regulatorische Prüfung und lokale Validierungsanforderungen

Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten sieht sich auch mit einer langsameren Kommerzialisierung konfrontiert, da die regulatorischen Wege in mehreren Regionen anspruchsvoller werden. Der EU-IVDR-Rahmen erweiterte die Anforderungen an klinische Nachweise und die Nachmarktbeobachtung für Assays, die zuvor unter weniger belastenden Regeln auf den Markt gekommen waren. In den Vereinigten Staaten aktualisierte CMS die MolDX-Abrechnungs- und Kodierungsrichtlinien mit Wirkung ab April 2026 und verschärfte die ICD-10-Dokumentationsanforderungen für Erstattungsansprüche bei syndromischen Infektionskrankheits-Panels. Indien und Brasilien fügen eigene lokale Validierungsschritte hinzu, die die Markteinführungszeiten verlängern und kleinere Innovatoren gegenüber Herstellern mit größeren Regulierungsteams benachteiligen. Dies begünstigt Unternehmen, die parallele Einreichungen, Qualitätsdokumentation und die Generierung klinischer Nachweise verwalten können, ohne den Produktstart in wichtigen Märkten zu verlangsamen. Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten wächst daher in einer Struktur, in der die Compliance-Fähigkeit selbst zu einem Wettbewerbsvorteil geworden ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Verbrauchsmaterialien unterstützen wiederkehrende Einnahmen und Plattformbindung

Reagenzien, Kits und Verbrauchsmaterialien hielten im Jahr 2025 einen Umsatzanteil von 48,31 %, was sie zur größten Produktkategorie im Markt für In-vitro-Diagnostik bei Infektionskrankheiten machte. Ihre Position spiegelt ein Geschäftsmodell wider, bei dem Instrumente häufig zu subventionierten Konditionen platziert werden, während langfristige Verbrauchsmaterialkäufe den Umsatzstrom antreiben. Sobald ein Labor ein Kartuschen- oder Reagenzienformat validiert, wird die Wechselhürde hoch, da Revalidierung, Umschulung und Vertragsänderungen allesamt die Ersatzkosten erhöhen. Diese Dynamik verleiht dem Markt für In-vitro-Diagnostik bei Infektionskrankheiten eine stabile, wiederkehrende Schicht, die weniger volatil ist als einmalige Investitionsgüterkäufe. Instrumente blieben die zweitgrößte Kategorie und umfassten Hochdurchsatz-Immunanalysatoren, PCR-Systeme, MALDI-TOF-Plattformen und automatisierte Probenverarbeitungsgeräte. Diese Systeme prägen nach wie vor die Kaufentscheidungen der Labore, da die installierte Hardware bestimmt, welche Menüs und Workflow-Formate ein Standort langfristig unterstützen kann.

Software und Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 8,35 % wachsen, haben aber im Markt für In-vitro-Diagnostik bei Infektionskrankheiten eine strategischere Rolle eingenommen, da Konnektivität und Überwachungsintegration wichtiger werden. Labore schätzen zunehmend LIS-Konnektivitätsmodule, Datenverknüpfungen zu antimikrobiellen Resistenzen und Interpretationsunterstützungsdienste als Teil umfassenderer Verträge anstelle von Einzelkäufen. Diese Verschiebung gibt großen Lieferanten eine weitere Möglichkeit, die Kundenbindung nach dem anfänglichen Instrumentenverkauf zu vertiefen. Sie stärkt auch die Position von Unternehmen, die ein mehrschichtiges Paket aus Hardware, Assays und Workflow-Software anbieten können, anstatt eines einzelnen Testformats. In der Branche für In-vitro-Diagnostik bei Infektionskrankheiten sind Lieferanten, die Menübreite mit Serviceintegration verbinden, besser positioniert, um Margen zu verteidigen, wenn die Instrumentenpreisgestaltung wettbewerbsfähiger wird. Qualitätssystemanforderungen gemäß ISO 13485 und FDA-Herstellungsvorschriften stärken ebenfalls den Vorteil etablierter Lieferanten, die Compliance-Kosten absorbieren können, ohne die Versorgungskontinuität zu unterbrechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Testtyp: Point-of-Care-Formate verringern den Abstand zu zentralisierten Laboren

Labortests machten im Jahr 2025 61,68 % des Umsatzes aus, was zentralisierte Labore im Kern des Marktes für In-vitro-Diagnostik bei Infektionskrankheiten hielt. Hochkomplexe Untersuchungen wie die Überwachung der HIV-Viruslast, die Hepatitis-C-Genotypisierung, die Tuberkulose-Resistenzprofilierung und die STI-Bestätigung sind nach wie vor stark auf Krankenhaus-Kernlabore und unabhängige Referenzeinrichtungen angewiesen. Diese Einrichtungen behalten einen Vorteil, da sie mit validierten Qualitätskontrollen, Fachpersonal und tiefer Informationssystemintegration arbeiten. Gleichzeitig wird Point-of-Care-Testing bis 2031 voraussichtlich mit einer CAGR von 9,73 % wachsen, was es zum am schnellsten wachsenden Testtyp im Markt für In-vitro-Diagnostik bei Infektionskrankheiten macht. Die Nachfrageverschiebung geht weniger darum, Zentrallabore zu ersetzen, als vielmehr darum, ausgewählte Anwendungsfälle in schnellere und zugänglichere Versorgungsumgebungen zu verlagern.

Ein 2025 in Diagnostics veröffentlichter Artikel beschrieb KI-gestützte Point-of-Care-Systeme, die die Zeit bis zum Ergebnis in Prototypumgebungen von 15 Minuten auf bis zu 2 Minuten reduzierten. Die WHO-Unterstützung für patientennahe molekulare Tuberkulosediagnostik im Jahr 2026 weitete den Fall für dezentralisierte Tests in endemischen Regionen weiter aus. DiaSorins CLIA-befreite LIAISON NES-Plattform zeigte auch, wie regulatorischer Fortschritt molekulare Tests in Notaufnahmen und Arztpraxen verlagern kann, die nicht unter hochkomplexen Laborstrukturen arbeiten. Diese Veränderungen verbessern Geschwindigkeit und Komfort, beseitigen jedoch nicht die Rolle der Zentrallabore für Bestätigungs- und Hochvolumentests. Im Markt für In-vitro-Diagnostik bei Infektionskrankheiten sind die stärksten Lieferanten diejenigen, die sowohl patientennahe als auch zentralisierte Einrichtungen mit verbundenen Menüstrategien bedienen können. Dies reduziert auch das Risiko, dass das Wachstum von Point-of-Care-Tests einfach den Laborumsatz kannibalisiert, anstatt die gesamte Testbasis zu erweitern.

Nach Probentyp: Blut bleibt zentral, während alternative Proben den Zugang erweitern

Blut, Serum und Plasma repräsentierten im Jahr 2025 52,42 % des Umsatzes, was diese Probengruppe im Mittelpunkt der Marktgröße für In-vitro-Diagnostik bei Infektionskrankheiten hielt. Die Kategorie bleibt stark, da die Diagnose von Blutbahninfektionen, HIV-Monitoring, Hepatitis-Serologie und Syphilis-Screening tief in blutbasierten klinischen Pfaden verankert sind. Viele dieser Tests sind auch in obligatorische pränatale, Transfusions- und Voreingriffs-Screening-Rahmen eingebettet, was die Nachfrage weniger empfindlich gegenüber kurzfristigen Budgetänderungen macht. Urin blieb der zweite bedeutende Probentyp, da er die Diagnose von Harnwegsinfektionen, die STI-Bestätigung und neuere Tuberkulose-Erkennungsansätze unterstützt. Dieser Probenmix zeigt, dass der Markt für In-vitro-Diagnostik bei Infektionskrankheiten nach wie vor von Probentypen abhängt, die zur etablierten klinischen Praxis und standardisierten Verarbeitungswegen passen.

Andere Probentypen werden bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen, was sie zur am schnellsten expandierenden Kategorie im Markt für In-vitro-Diagnostik bei Infektionskrankheiten macht. Die WHO-Leitlinien zur HPV-DNA-Genotypisierung befürworteten selbst entnommene Zervixproben und Heimentnahmen in geeigneten Screening-Pfaden, was Tests außerhalb des Klinikbesuchsmodells ausweitet. bioMérieux validierte auch seine BIOFIRE SPOTFIRE R/STplus-Panels für nasopharyngeale, Rachen- und vordere Nasenabstriche, was den Zugang bei patientennahen Atemwegstest verbessert. Flexible Probenentnahme hilft, die Nutzung zu erweitern, da sie besser mit Selbstentnahme, ambulanter Nutzung und Testabläufen mit geringer Infrastruktur übereinstimmt. Sie ermöglicht es auch Lieferanten im Markt für In-vitro-Diagnostik bei Infektionskrankheiten, Screening-Programme und Gemeinschaftskanäle anzusprechen, die weniger von Phlebotomie und krankenhausbasierter Probenbehandlung abhängig sind. Langfristig sollte eine breitere Probenannahme sowohl den Zugang als auch die Häufigkeit von Wiederholungstests in ausgewählten Krankheitsbereichen unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krankheitstyp: HIV verankert die Skalierung, während HPV die nächste Wachstumsphase antreibt

HIV hielt im Jahr 2025 einen Umsatzanteil von 33,82 %, was es zum größten Krankheitssegment im Markt für In-vitro-Diagnostik bei Infektionskrankheiten machte. Diese Größe spiegelt langjährige Screening-Programme, große öffentliche Beschaffungsvolumina und wiederkehrende Bedürfnisse bei der Überwachung der Viruslast, der Säuglingsdiagnose und der Resistenztestung wider. Das HIV-Segment ist strukturell widerstandsfähig, da Tests in die Blutsicherheit, die pränatale Versorgung und die nationalen öffentlichen Gesundheitssysteme in vielen Regionen eingebettet sind. Es profitiert auch von einer Beschaffungsbasis, die breiter und institutionalisierter ist als viele andere Infektionskrankheitskategorien. Diese Volumenbasis gibt dem Markt für In-vitro-Diagnostik bei Infektionskrankheiten eine verlässliche Umsatzbasis, selbst wenn sich andere Kategorien mit saisonalen oder Ausbruchszyklen bewegen.

HPV wird bis 2031 voraussichtlich mit einer CAGR von 10,56 % wachsen, was es zur am schnellsten wachsenden Krankheitskategorie im Markt für In-vitro-Diagnostik bei Infektionskrankheiten macht. Die WHO-Ziele zur Eliminierung von Gebärmutterhalskrebs haben eine anhaltende Nachfrage nach leistungsstarken Screening-Tests in mehr als 100 Ländern geschaffen. BD erhielt Ende 2025 die WHO-Präqualifikation für den Onclarity HPV-Assay, der den Nachweis von 14 Hochrisiko-HPV-Typen und eine genotypspezifische Risikostratifizierung unterstützt. Tuberkulose, krankenhauserworbene Infektionen, durch Mücken übertragene Krankheiten und STI-Kategorien fügen durch Überwachungsprogramme, die Ausweitung sexueller Gesundheitsdienste und regionalen Ausbrucksdruck weiterhin Volumen hinzu. Influenza hat in patientennahen Einrichtungen eine dauerhafte Testschicht beibehalten, obwohl saisonale Spitzen nach wie vor kurzfristige Volumina prägen. Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten kombiniert daher eine ausgereifte HIV-Basis mit einem neueren screening-geführten HPV-Wachstumspfad, der die Nachfrage über die akute Diagnose hinaus ausweitet.

Nach Technologie: Immundiagnostik verankert den Durchsatz, während Sequenzierung die Grenzen erweitert

Die Immundiagnostik erzielte im Jahr 2025 42,19 % des Umsatzes, was ihr die führende Technologieposition im Markt für In-vitro-Diagnostik bei Infektionskrankheiten verschaffte. Ihre Stärke beruht auf Durchsatz, Kosteneffizienz und langjährigem klinischen Einsatz bei Hepatitis-Serologie, HIV-Kombinationstests und Syphilis-Assays. CLIA- und ELISA-Formate erfüllen nach wie vor die Bedürfnisse von Hochvolumenlaboren, da sie vorhersehbare Arbeitsabläufe mit etablierten Akkreditierungs- und Qualitätskontrollverfahren verbinden. PCR blieb die nächste wichtige Technologie, da sie für die STI-Bestätigung, die Identifikation von Atemwegserregern und die Tuberkulose-Resistenzprofilierung zentral ist. Die klinische Mikrobiologie behielt ebenfalls eine bedeutende Rolle, da Kultur- und MALDI-TOF-Arbeitsabläufe weiterhin Bakteriologie- und antimikrobielle Stewardship-Programme unterstützen.

DNA-Sequenzierung und Sequenzierung der nächsten Generation werden bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen, was sie zur am schnellsten wachsenden Technologiekategorie im Markt für In-vitro-Diagnostik bei Infektionskrankheiten macht. Eine 2025 über PMC verfügbare krankenhausbasierte Studie ergab, dass erregerspezifische NGS eine Erkennungsrate von 90,9 % bei Infektionen der unteren Atemwege im Vergleich zu 52,5 % bei konventionellen Tests erzielte und gleichzeitig den medianen Krankenhausaufenthalt von 38 Tagen auf 23 Tage reduzierte. bioMérieux stärkte diesen Bereich mit der Übernahme von Day Zero Diagnostics im Jahr 2025, die Genomsequenzierungs- und maschinelle Lernfähigkeiten für die Erkennung antimikrobieller Resistenzen hinzufügte. Die WHO identifizierte sequenzierungsbasierte antimikrobielle Empfindlichkeitstests auch als Prioritätsbereich in ihrer AMR-Diagnoseinitiative. Diese institutionelle Unterstützung ist von Bedeutung, da Sequenzierung nach wie vor Kosten- und Workflow-Komplexität mit sich bringt, die eine breite Routineanwendung einschränken. Im Markt für In-vitro-Diagnostik bei Infektionskrankheiten wird die Einführung voraussichtlich zuerst in Hochakutkrankenhäusern und Laboren der öffentlichen Gesundheit zunehmen, wo bessere Sensitivität und Resistenzeinblicke den zusätzlichen Aufwand rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach klinischer Anwendung: Diagnostik dominiert heute, während Screening schneller expandiert

Die Diagnostik machte im Jahr 2025 86,83 % des Umsatzes aus, was symptomatische Tests als Hauptanwendung im Markt für In-vitro-Diagnostik bei Infektionskrankheiten hielt. Dies spiegelt die Tatsache wider, dass der Großteil des aktuellen Volumens nach wie vor beginnt, wenn Patienten mit Fieber, Atemwegssymptomen, Harnwegsbeschwerden oder vermutetem Bakteriämie vorstellig werden. Die klinische Indikation bleibt ein starker Treiber, da Erstattungssysteme und Krankenhausprotokolle nach wie vor Tests priorisieren, die mit aktiven Pflegeentscheidungen verbunden sind. Dies gibt der akuten Diagnostiknutzung eine dauerhafte Volumenbasis sowohl in zentralisierten als auch in automatisierten Laborumgebungen. Der große Anteil bedeutet auch, dass der Markt für In-vitro-Diagnostik bei Infektionskrankheiten weiterhin stark von der Gesundheitsversorgungsnutzung und den Krankheitspräsentationsmustern abhängt, anstatt allein auf eine breite Bevölkerungsreichweite.

Screening wird bis 2031 voraussichtlich mit einer CAGR von 9,29 % wachsen, was es zur am schnellsten wachsenden Anwendung im Markt für In-vitro-Diagnostik bei Infektionskrankheiten macht. WHO-konforme Programme in den Bereichen HPV, STI, Hepatitis, HIV und Tuberkulose unterstützen diesen Wandel, indem sie regelmäßige Tests zu einem Teil des Bevölkerungsgesundheitsmanagements anstatt einer episodischen Diagnose machen. Ein 2026 im Journal of Translational Medicine veröffentlichter Artikel hob auch hervor, wie Software- und Immunprofilierungspfade die Diagnose mehrerer Infektionen und die Behandlungspersonalisierung im klinischen Einsatz stärken können. Die Screening-Nachfrage ist strukturell attraktiv, da sie häufig mit öffentlichen Programmen, pränatalen Pfaden, Blutsicherheitsanforderungen und Präventivpflegeinitiativen verknüpft ist. Diese Kanäle sind in der Regel weniger den Erstattungsschwankungen ausgesetzt, die geringvolumige oder nicht dringende akute Diagnostik betreffen. Mit dem Wachstum des Screenings sollte der Markt für In-vitro-Diagnostik bei Infektionskrankheiten eine breitere Mischung von Volumina über Gemeinschafts-, Selbstentnahme- und organisierte öffentliche Gesundheitskanäle hinweg sehen.

Nach Endnutzer: Diagnostiklabore führen aktuelle Volumina an, während Forschungseinrichtungen die Einführung beschleunigen

Diagnostiklabore hielten im Jahr 2025 einen Umsatzanteil von 46,74 %, was sie zur führenden Endnutzergruppe im Markt für In-vitro-Diagnostik bei Infektionskrankheiten machte. Ihre Rolle ist in hochkomplexen Molekulartests, der Unterstützung der öffentlichen Gesundheitsüberwachung und der Fachinterpretation verankert, die viele Versorgungseinrichtungen intern nicht bewältigen können. Unabhängige Laborketten in mehreren aufstrebenden Märkten konsolidieren auch Kapazitäten und nutzen Automatisierung, um die Kosten pro Test zu senken. Krankenhäuser und Kliniken blieben die zweitgrößte Endnutzergruppe, da sie interne Unterstützung für Mikrobiologie, Immunologie, Blutkulturen und molekulare Atemwegspanels benötigen. Dieser Mix zeigt, dass der Markt für In-vitro-Diagnostik bei Infektionskrankheiten nach wie vor auf zentralisiertes Fachwissen angewiesen ist, auch wenn der Testzugang nach außen expandiert.

Akademische und Forschungseinrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 8,04 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für In-vitro-Diagnostik bei Infektionskrankheiten macht. Die CDC-Initiative zur Qualitätssicherung der Sequenzierung der nächsten Generation wurde 2025 gestartet, um Qualitäts- und Regulierungsherausforderungen zu begegnen, die eine breitere Sequenzierungseinführung in klinischen und öffentlichen Gesundheitslaboren eingeschränkt haben. Forschungseinrichtungen sind von Bedeutung, da sie als frühes Testfeld für neuere Arbeitsabläufe in der Erregergenetik, der Ausbruchsüberwachung und der Kartierung antimikrobieller Resistenzen dienen. Ihre Einführung prägt dann die translationale Bewegung in die routinemäßige Krankenhaus- und öffentliche Gesundheitsnutzung. Andere Endnutzer, einschließlich Blutbanken und Heimtestkanäle, expandieren ebenfalls, da Selbsttests und dezentralisiertes Screening eine breitere regulatorische Akzeptanz gewinnen. In der Branche für In-vitro-Diagnostik bei Infektionskrankheiten unterstützt das Wachstum forschungsgetriebener Endnutzer die künftige Menüentwicklung und erweitert die Evidenzbasis, die für eine breitere kommerzielle Einführung benötigt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 40,86 %, was es zum größten regionalen Segment im Markt für In-vitro-Diagnostik bei Infektionskrankheiten machte. Die Region profitiert von einer umfassenden Erstattungsabdeckung, einer großen installierten Basis automatisierter Molekularsysteme und Krankenhausstrukturen, die komplexe Testabläufe aufnehmen können. CMS aktualisierte den Gebührenplan für klinische Labore im Rahmen des Consolidated Appropriations Act von 2026, verzögerte Zahlungskürzungen bis Ende 2026 und begrenzte jährliche Kürzungen ab 2027 auf 15 %. Diese Politik gibt Laboren kurzfristige Planungssicherheit, auch wenn zukünftiger Erstattungsdruck Teil des Betriebsausblicks bleibt. Die CMS-MolDX-Leitlinien mit Wirkung ab April 2026 verschärften auch die ICD-10-Dokumentationsanforderungen für syndromische Atemwegs- und Magen-Darm-Panel-Ansprüche. Dies begünstigt Lieferanten, die starke klinische Nachweise und Kodierungsdisziplin über Kundenkonten hinweg unterstützen können. Kanada und Mexiko bleiben wertmäßig kleiner, bauen aber beide weiterhin Nachfrage durch HIV-, Tuberkulose- und HPV-Testpfade auf, die mit breiteren regionalen Prioritäten der öffentlichen Gesundheit übereinstimmen.

Europa blieb die zweitgrößte Region im Markt für In-vitro-Diagnostik bei Infektionskrankheiten und stützte sich weiterhin stark auf zentralisierte Krankenhauslabornetzwerke. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien verankern den Großteil des strukturierten Testvolumens der Region durch etablierte Krankenhausbeschaffungssysteme und eine breite klinische Einführung von molekularen und Immunoassay-Menüs. IVDR bleibt die stärkste politische Kraft, die die Kommerzialisierung in der Region prägt, da sie die Beweislast und die Neuregistrierung über Assay-Portfolios hinweg erhöht. bioMérieux's CE-Kennzeichnung vom März 2026 für BIOFIRE SPOTFIRE Atemwegs- und Halsschmerz-Panels zeigte, wie Unternehmen mit Größe ihre Menüpositionen unter dem neuen Rahmen erhalten und ausbauen.

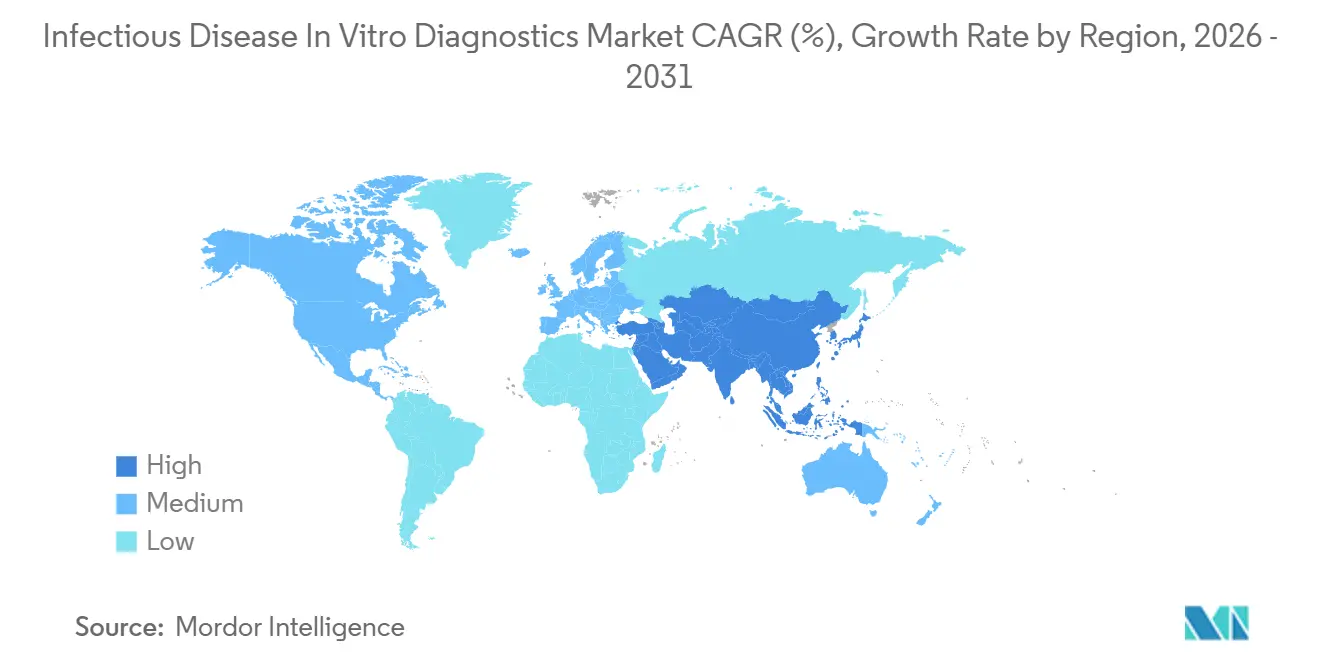

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,58 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment im Markt für In-vitro-Diagnostik bei Infektionskrankheiten macht. Die Region kombiniert eine hohe Infektionskrankheitslast mit expandierender Laborinfrastruktur und reifenden regulatorischen Pfaden für lokalisierte Diagnostik. Indien verzeichnete im Jahr 2024 26,2 Lakh Tuberkulosefälle, was die Nachfrage nach molekularen TB-Tests, Arzneimittelresistenzprofilierung und patientennahen Arbeitsabläufen im Einklang mit den WHO-Leitlinien von 2026 stark hält. China bleibt ebenfalls wichtig, da Infektionskrankheitstests im Jahr 2025 41,8 % des IVD-Umsatzes des Landes ausmachten, unterstützt durch obligatorisches Screening auf HIV, Hepatitis B und C, Syphilis und Tuberkulose in mehreren Versorgungspfaden. Staatlich unterstützte Ausschreibungsprogramme und die Digitalisierung von Krankenhäusern helfen beim Übergang von manuellen Methoden zu automatisierten Plattformen in Krankenhäusern der Tier-2- und Tier-3-Städte. Der Nahe Osten und Afrika bleiben gespalten zwischen Hochdurchsatzinvestitionen in GCC-Staaten und geberfinanzierten Testnetzwerken im subsaharischen Afrika. Südamerika gewinnt weiterhin durch die Ausweitung des STI-, Dengue- und Hepatitis-Screenings, obwohl Beschaffungsfragmentierung und Währungsvolatilität die Geschwindigkeit von Kapitalinvestitionen nach wie vor mäßigen.

Wettbewerbslandschaft

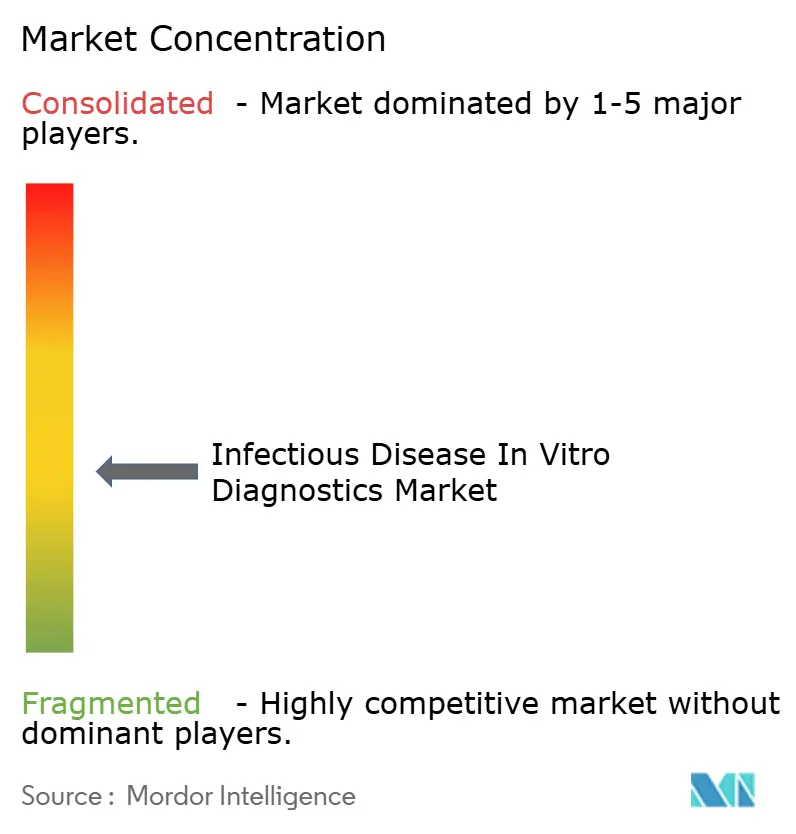

Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten bleibt mäßig konzentriert, wobei Roche, Abbott, Danaher durch Cepheid und Beckman Coulter, bioMérieux, Siemens Healthineers und QIAGEN starke Positionen durch installierte Instrumentenbasen und proprietäre Verbrauchsmaterial-Ökosysteme halten. Größe ist im Markt für In-vitro-Diagnostik bei Infektionskrankheiten von Bedeutung, da Krankenhäuser häufig Lieferanten bevorzugen, die mehrere Testmodalitäten unterstützen, regulatorische Kontinuität aufrechterhalten und langfristige Serviceabdeckung sichern können. Dies hat ein Wettbewerbsmuster geschaffen, bei dem Menübreite und Kundenbindung genauso wichtig sind wie einzelne Assay-Innovationen. Es hat auch den Wert von Plattformen erhöht, die zentralisierte Labore, Notaufnahmen und Einrichtungen der öffentlichen Gesundheit durch verbundene Arbeitsabläufe überbrücken können. Mittelständische Akteure wie Seegene, SD Biosensor und Molbio Diagnostics sind nach wie vor von Bedeutung, da sie in preissensiblen und dezentralisierten Kanälen aktiv bleiben, wo Flexibilität und niedrigere Einstiegskosten wichtig sind.

bioMérieux verfolgte im Jahr 2025 eine zweigleisige Strategie, indem es im Januar SpinChip Diagnostics für patientennahe Immunoassay-Fähigkeiten und im Juni Day Zero Diagnostics für Sequenzierungs- und maschinelle Lernunterstützung bei der Erkennung antimikrobieller Resistenzen übernahm. QIAGEN verstärkte einen anderen Weg durch regulatorische Umsetzung mit 9 FDA-Zulassungen in 24 Monaten für die QIAstat-Dx-Familie und mehr als 5.200 installierten Instrumenten in über 100 Ländern. Diese Schritte zeigen, dass der Markt für In-vitro-Diagnostik bei Infektionskrankheiten sowohl akquisitionsgeführten Fähigkeitsaufbau als auch disziplinierten Rollout von Plattformfamilien über mehrere Regionen hinweg belohnt. Sie verstärken auch die Logik wiederkehrender Einnahmen, die aus breiten installierten Basen und der Menüerweiterung auf bestehenden Systemen resultiert.

Strukturelle Portfolioänderungen haben auch die Wettbewerbspositionierung im Markt für In-vitro-Diagnostik bei Infektionskrankheiten beeinflusst. BD schloss im Februar 2026 die Trennung und Kombination seines Biosciences- und Diagnostic Solutions-Geschäfts mit Waters Corporation ab, was seine direkte Präsenz in der klinischen Kerndiagnostik reduzierte. Abbott schloss seine Übernahme von Exact Sciences im März 2026 ab, was voraussichtlich mehr diagnostische Aufmerksamkeit auf das Krebsscreening lenken und seine Innovationsintensität bei Infektionskrankheiten am Rande abschwächen wird. Weißflächenbereiche bleiben in kostengünstigen Multiplex-Point-of-Care-Systemen, KI-gestützter Interpretationsunterstützung und sequenzierungsbasierten AMR-Produkten sichtbar, die Erstattungsakzeptanz erreichen können. WHO-Präqualifikation und ISO-13485-Konformität erhöhen weiterhin die Einstiegshürde in öffentlichen Beschaffungskanälen, was den Vorteil etablierter Anbieter unterstützt und Störungen durch ressourcenschwache Neueinsteiger reduziert. Der Markt für In-vitro-Diagnostik bei Infektionskrankheiten bleibt daher offen für Innovationen, aber der kommerzielle Erfolg hängt nach wie vor stark von regulatorischer Tiefe, Fertigungszuverlässigkeit und der Fähigkeit ab, technische Kompetenz in wiederkehrende institutionelle Käufe umzuwandeln.

Marktführer für In-vitro-Diagnostik bei Infektionskrankheiten

Abbott Laboratories

bioMérieux SA

Danaher Corporation

F. Hoffmann-La Roche Ltd.

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: QIAGEN erhielt die FDA-Zulassung für QIAstat-Dx Gastrointestinale Panels auf dem QIAstat-Dx Rise-System, seine 9. US-Zulassung in 24 Monaten; der QIAstat-Dx Rise verarbeitet bis zu 160 Tests pro Tag und konsolidiert syndromische Atemwegs- und Magen-Darm-Tests auf einer einzigen automatisierten Plattform, die nun in über 100 Ländern mit mehr als 5.200 weltweit platzierten Instrumenten eingesetzt wird.

- März 2026: Co-Diagnostics unterzeichnete Vertriebsvereinbarungen zur Ausweitung seines PCR Pro POC-Instruments und der SARAGENE-Assay-Linie in Südasien, Bangladesch, Pakistan, Nepal und Sri Lanka, mit einem Ziel-Gesamtmarkt von schätzungsweise 13 Milliarden USD, und trieb die Kommerzialisierung seines CDSCO-lizenzierten PCR Pro-Instruments in Indien voran.

- März 2026: Abbott schloss seine Übernahme von Exact Sciences für einen Eigenkapitalwert von rund 21 Milliarden USD ab und etablierte Abbott als führendes Unternehmen in der Krebsscreening-Diagnostik; obwohl auf die Onkologie ausgerichtet, wird erwartet, dass die Transaktion kurzfristig einen wesentlichen Anteil der F&E-Pipeline von Abbott Diagnostics in Richtung molekulare Onkologie umlenkt.

- März 2026: bioMérieux erhielt die IVDR-CE-Kennzeichnung für sein BIOFIRE SPOTFIRE R/STplus-Panel und R/STplus Panel Mini, die den gleichzeitigen Multiplex-PCR-Nachweis von 15 bzw. 6 Atemwegs- und Halsschmerz-Erregern am Point of Care in CE-anerkennenden europäischen Ländern ab dem 2. Quartal 2026 ermöglichen.

Umfang des globalen Berichts über den Markt für In-vitro-Diagnostik bei Infektionskrankheiten

Der Markt für In-vitro-Diagnostik (IVD) bei Infektionskrankheiten ist definiert als die globale Branche für laborbasierte Tests, die an Patientenproben (wie Blut, Urin oder Abstrichen) durchgeführt werden, um Infektionserreger einschließlich Bakterien, Viren, Pilze und Parasiten zu erkennen, zu identifizieren und zu überwachen. Diese Diagnostika ermöglichen eine genaue und zeitnahe Diagnose, leiten Behandlungsentscheidungen und unterstützen die Krankheitsüberwachung und Infektionskontrolle.

Der Markt für In-vitro-Diagnostik (IVD) bei Infektionskrankheiten ist segmentiert nach Produkt und Dienstleistung, Testtyp, Probentyp, Krankheitstyp, Technologie, klinischer Anwendung, Endnutzer und Geografie. Nach Produkt und Dienstleistung umfasst er Reagenzien, Kits und Verbrauchsmaterialien, Instrumente sowie Software und Dienstleistungen. Nach Testtyp ist der Markt in Labortesting und Point-of-Care-Testing unterteilt. Nach Probentyp umfasst er Blut, Serum und Plasma, Urin sowie andere Probentypen. Nach Krankheitstyp umfasst der Markt Hepatitis, HIV, krankenhauserworbene Infektionen, durch Mücken übertragene Krankheiten, HPV, Chlamydia trachomatis, Neisseria gonorrhoeae, Tuberkulose, Influenza, Syphilis und andere Infektionskrankheiten. Nach Technologie umfasst er Immundiagnostik, klinische Mikrobiologie, Polymerase-Kettenreaktion, isotherme Nukleinsäureamplifikationstechnologie, DNA-Sequenzierung und Sequenzierung der nächsten Generation, DNA-Microarray und andere Technologien. Nach klinischer Anwendung ist der Markt in Diagnostik und Screening segmentiert. Nach Endnutzer umfasst er Diagnostiklabore, Krankenhäuser und Kliniken, akademische und Forschungseinrichtungen sowie andere Endnutzer.

Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Rest Europas), asiatisch-pazifischer Raum (China, Japan, Indien, Australien, Südkorea, Rest des asiatisch-pazifischen Raums), Naher Osten & Afrika (GCC, Südafrika, Rest des Nahen Ostens und Afrikas) und Südamerika (Brasilien, Argentinien, Rest Südamerikas).

| Reagenzien, Kits und Verbrauchsmaterialien |

| Instrumente |

| Software und Dienstleistungen |

| Labortesting |

| Point-of-Care-Testing |

| Blut, Serum und Plasma |

| Urin |

| Andere Probentypen |

| Hepatitis |

| HIV |

| Krankenhauserworbene Infektionen |

| Durch Mücken übertragene Krankheiten |

| HPV |

| Chlamydia trachomatis |

| Neisseria gonorrhoeae |

| Tuberkulose |

| Influenza |

| Syphilis |

| Andere Infektionskrankheiten |

| Immundiagnostik |

| Klinische Mikrobiologie |

| Polymerase-Kettenreaktion |

| Isotherme Nukleinsäureamplifikationstechnologie |

| DNA-Sequenzierung und Sequenzierung der nächsten Generation |

| DNA-Microarray |

| Andere Technologien |

| Diagnostik |

| Screening |

| Diagnostiklabore |

| Krankenhäuser und Kliniken |

| Akademische und Forschungseinrichtungen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkt und Dienstleistung | Reagenzien, Kits und Verbrauchsmaterialien | |

| Instrumente | ||

| Software und Dienstleistungen | ||

| Nach Testtyp | Labortesting | |

| Point-of-Care-Testing | ||

| Nach Probentyp | Blut, Serum und Plasma | |

| Urin | ||

| Andere Probentypen | ||

| Nach Krankheitstyp | Hepatitis | |

| HIV | ||

| Krankenhauserworbene Infektionen | ||

| Durch Mücken übertragene Krankheiten | ||

| HPV | ||

| Chlamydia trachomatis | ||

| Neisseria gonorrhoeae | ||

| Tuberkulose | ||

| Influenza | ||

| Syphilis | ||

| Andere Infektionskrankheiten | ||

| Nach Technologie | Immundiagnostik | |

| Klinische Mikrobiologie | ||

| Polymerase-Kettenreaktion | ||

| Isotherme Nukleinsäureamplifikationstechnologie | ||

| DNA-Sequenzierung und Sequenzierung der nächsten Generation | ||

| DNA-Microarray | ||

| Andere Technologien | ||

| Nach klinischer Anwendung | Diagnostik | |

| Screening | ||

| Nach Endnutzer | Diagnostiklabore | |

| Krankenhäuser und Kliniken | ||

| Akademische und Forschungseinrichtungen | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für In-vitro-Diagnostik bei Infektionskrankheiten bis 2031?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 3,87 Milliarden USD erreicht, ausgehend von 2,63 Milliarden USD im Jahr 2026, mit einer CAGR von 8,03 % im Zeitraum 2026–2031.

Welche Region führt die aktuelle Umsatzgenerierung an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 40,86 % aufgrund einer breiten Erstattungsabdeckung, einer dichten automatisierten Instrumentenplatzierung und einer starken klinischen Laborinfrastruktur.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,58 % wachsen, unterstützt durch eine hohe Krankheitslast, expandierende Laborinvestitionen und lokalisierte Diagnostikpfade.

Welches Testmodell gewinnt am schnellsten an Dynamik?

Point-of-Care-Testing ist der am schnellsten wachsende Testtyp mit einer CAGR von 9,73 %, begünstigt durch patientennahe Molekularplattformen und eine einfachere Bereitstellung in weniger komplexen Versorgungsumgebungen.

Welcher Krankheitsbereich expandiert am schnellsten?

HPV ist das am schnellsten wachsende Krankheitssegment mit einer CAGR von 10,56 % bis 2031, angetrieben durch WHO-konforme Gebärmutterhalskrebs-Screening-Programme und den weiteren Einsatz von molekularem Primärscreening.

Welcher Technologiebereich bietet die klarste langfristige Wachstumschance?

DNA-Sequenzierung und Sequenzierung der nächsten Generation wachsen mit einer CAGR von 8,24 %, da sie die Erregererkennung verbessern und die Überwachung antimikrobieller Resistenzen in fortgeschrittenen klinischen Umgebungen unterstützen.

Seite zuletzt aktualisiert am: