Marktgröße und Marktanteil für Diagnostikreagenzien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 60.78 Milliarden US-Dollar |

| Marktgröße (2031) | 84.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

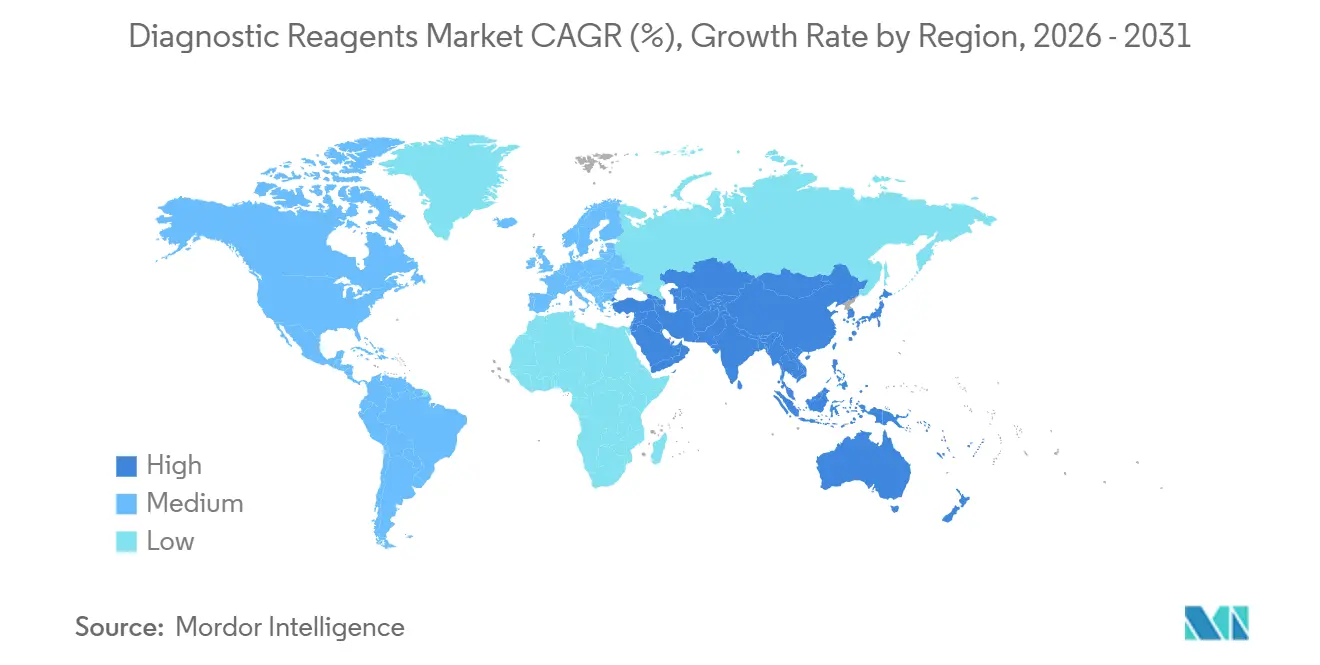

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diagnostikreagenzien von Mordor Intelligence

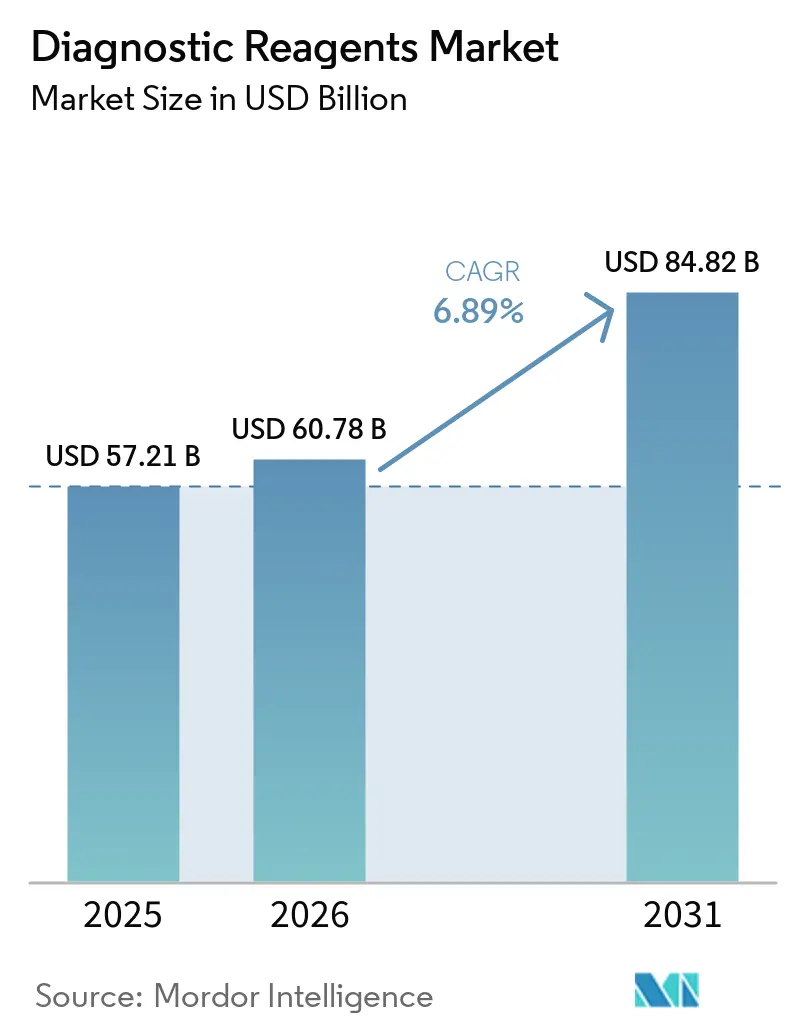

Die Marktgröße für Diagnostikreagenzien wird voraussichtlich von 57,21 Milliarden USD im Jahr 2025 auf 60,78 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 84,82 Milliarden USD erreichen, mit einer CAGR von 6,89 % über den Zeitraum 2026–2031.

Das kurzfristige Wachstumsprofil steht im Einklang mit einem anhaltenden Nachfragesog durch Hochdurchsatz-Analysatoren und dezentralisierte Testformate, die die durchschnittliche Anzahl der Tests pro Patient erhöhen und gleichzeitig die Kosten-Nutzen-Relation zwischen zentralisierten und dezentralisierten Standorten neu ausbalancieren. Die Einführung lyophilisierter und bei Umgebungstemperatur stabiler Formate senkt die Ausgaben für die Kühlkette und ermöglicht eine zuverlässige Distribution in Apotheken und den Heimbereich, was die Volumenresilienz über Grippe- und RSV-Saisons hinweg stärkt. Die Konsolidierung von Kernlaboratorien konzentriert die Einkaufsmacht, doch Systeme der nächsten Generation mit automatischer Kalibrierung und höherer Testdichte vertiefen die Reagenzienannuitäten und verbessern die Nachbestellprediktabilität für integrierte Plattformen. Parallel dazu gestaltet der EU-IVDR-Übergang weiterhin die Markteinführungsreihenfolge und die Dokumentationstiefe um, was Lieferanten mit skalierbaren Qualitätssystemen und internen Regulierungsressourcen begünstigt. Regionsübergreifend bleibt Nordamerika der größte Korridor nach Marktanteil, während Asien-Pazifik das Wachstum anführt, wobei Ausschreibungsdynamiken und lokale Fertigungskapazitäten die Preisrealisierung und Zugangswege für den Markt für Diagnostikreagenzien bestimmen.

Wesentliche Erkenntnisse des Berichts

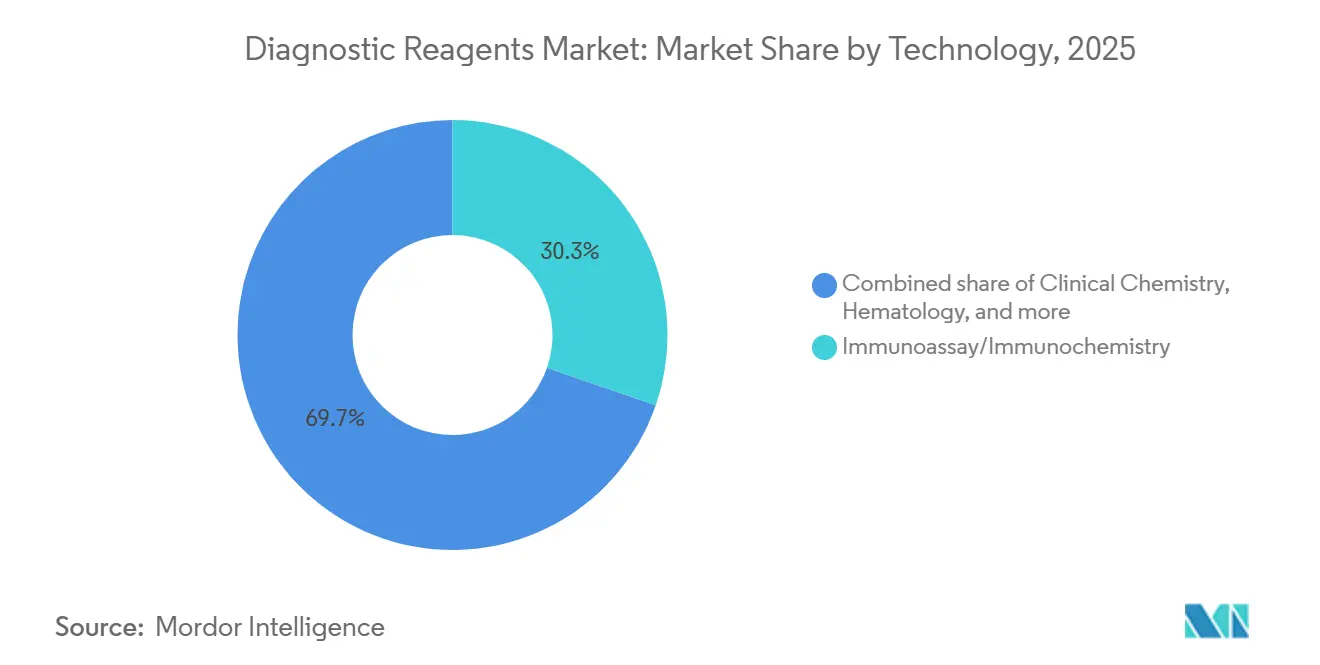

- Nach Technologie führten Immunoassay und Immunchemie mit einem Marktanteil von 30,29 % am Markt für Diagnostikreagenzien im Jahr 2025; Reagenzien für die molekulare Diagnostik werden voraussichtlich bis 2031 mit einer CAGR von 8,13 % wachsen.

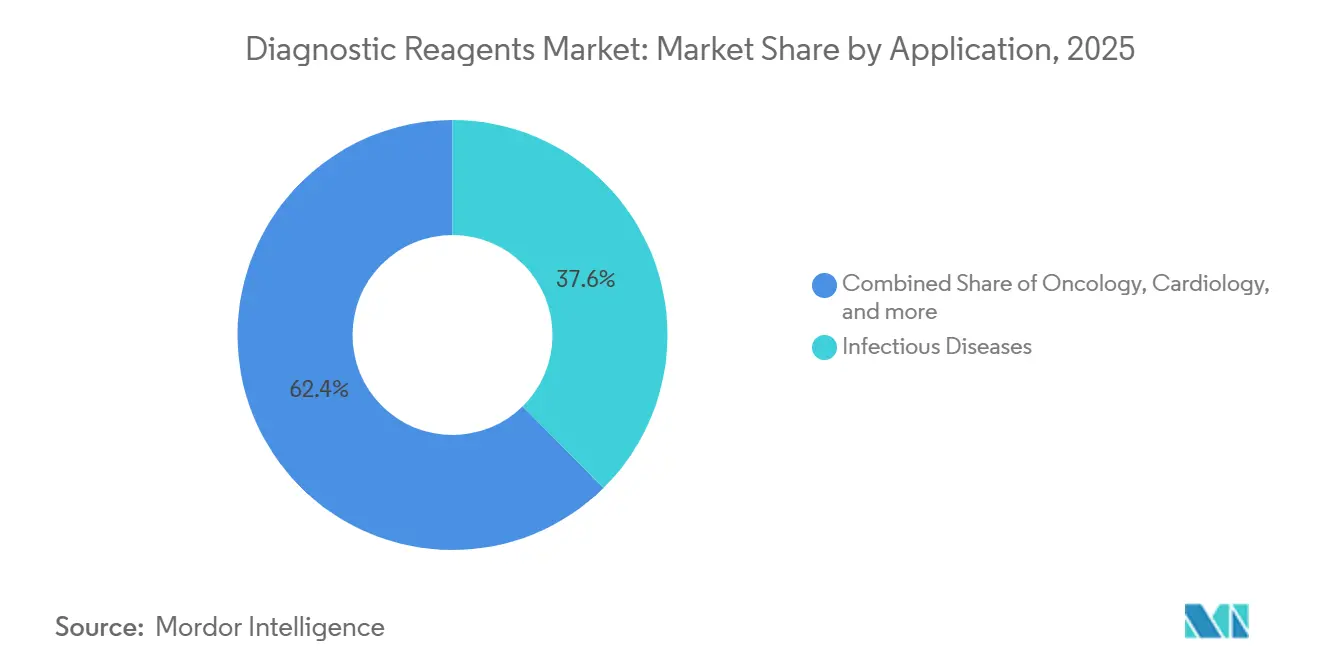

- Nach Anwendung entfiel auf Infektionskrankheiten ein Anteil von 37,6 % an der Marktgröße für Diagnostikreagenzien im Jahr 2025; Onkologiereagenzien werden voraussichtlich bis 2031 mit einer CAGR von 7,15 % wachsen.

- Nach Endnutzer absorbierten Krankenhauslaboratorien 45,13 % der Lieferungen im Jahr 2025; Reagenzien für die Heimversorgung und Selbsttests werden voraussichtlich bis 2031 mit einer CAGR von 8,09 % steigen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 41,37 % am Markt für Diagnostikreagenzien; Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 9,13 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Diagnostikreagenzien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Krankheiten erhöhen die Nachfrage nach Routinediagnostik | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Point-of-Care- und dezentralisierten Tests beschleunigt den Reagenziendurchsatz | +1.4% | Global, frühe Gewinne in Nordamerika und der EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung molekularer Verfahren (PCR/dPCR/NGS) erweitert den Nachfragesog für hochwertige Assays | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Konsolidierung von Kernlaboratorien und vollständige Laborautomatisierung erhöhen die Verbrauchsgeschwindigkeit von Verbrauchsmaterialien | +0.9% | Nordamerika und EU als Kernmärkte, Metropolzentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lyophilisierte und bei Umgebungstemperatur stabile Formate senken Kühlkettenkosten und ermöglichen dezentralisierte Standorte | +0.8% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| OEM-Auftragsfertigung von Reagenzien beschleunigt Markteinführungen und skaliert Kapazitäten | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Belastung durch chronische Krankheiten erhöhen die Nachfrage nach Routinediagnostik

Die demografische Alterung erhöht die Basisrate von Routinepanels für kardiometabolische, onkologische und infektiöse Erkrankungen, was die wiederkehrenden Testvolumina für Laboratorien und Krankenhausnetzwerke stabilisiert. Chronisch kranke Patienten kehren in definierten klinischen Intervallen zur Testung zurück, was installierte Analysatoren in vorhersehbare Reagenzienannuitäten umwandelt, die die Umsatzvariabilität über Saisons hinweg abfedern. Im Markt für Diagnostikreagenzien paart sich dieser stetige Rhythmus mit abgestimmten Aktualisierungen des Medicare-Gebührenplans, die den Zeitpunkt und die Preisgestaltung von Routinetests bei Leistungserbringern beeinflussen. Der Reagenziendurchsatz in Hochvolumenlabors profitiert von neuen automatisierten Einheiten, die die Testdichte erhöhen und manuelle Eingriffe reduzieren, während die Qualitätskontrollen aufrechterhalten werden.

Diese Dynamik unterstützt integrierte Versorgungsnetzwerke, die Plattformen konsolidieren und Assay-Menüs für klinische Chemie, Immunoassay und Spezialtests standardisieren möchten. Infolgedessen verzeichnet der Markt für Diagnostikreagenzien eine konsistente Mischung aus Krankenhaus-, Referenzlabor- und Arztpraxisnachfrage, die durch chronische Versorgungspfade verankert ist.

Verlagerung hin zu Point-of-Care- und dezentralisierten Tests beschleunigt den Reagenziendurchsatz

Rezeptfreie und CLIA-befreite Schnelltests verlagern die Testung zunehmend näher an die Patienten, was die Nutzung erhöht und die Verpackungsökonomie für Reagenzien verändert. Der Flowflex Plus 4 in 1 Heimtest für RSV, Influenza A und B sowie COVID veranschaulicht diesen Wandel, indem er ein Vier-Ziel-Ergebnis in Minuten ohne Instrumentierung liefert, was den Verbraucherzugang erweitert und schnellere klinische Entscheidungen in der Primärversorgung unterstützt[2]ACON Labs Produktteam, "Flowflex Plus 4 in 1 Heimtest," Flowflex, flowflexcovid.com .

Um diese dezentralisierten Kanäle in großem Maßstab zu beliefern, setzen Hersteller auf lyophilisierte oder luftgetrocknete Chemikalien, die bei Umgebungsbedingungen stabil bleiben, die Abhängigkeit von der Kühlkette reduzieren und Transportabfälle verringern. Diese Formate sind mittlerweile ein Mindeststandard im Markt für Diagnostikreagenzien, insbesondere da Einzelhändler und Telemedizin-Modelle Selbstentnahme und Heimtests in episodische Versorgungspfade integrieren. Die Umstellung der Verpackung von Flaschen auf Einwegkartuschen oder -kassetten erhöht die Stückkosten, eröffnet jedoch neue Distributionswege wie Apothekenregale und Versandbestellungen, die die Gesamttestzahlen steigern.

Wenn dezentralisierte Programme skalieren, gewinnen Anbieter, die Zuverlässigkeit in bei Umgebungstemperatur stabilen Formaten nachweisen, wiederkehrende Nachfrage, die weniger dem Beschaffungszyklus von Krankenhäusern ausgesetzt ist.

Einführung molekularer Verfahren (PCR/dPCR/NGS) erweitert den Nachfragesog für hochwertige Assays

Fortschritte bei der Menübreite und Laufkonfiguration von PCR- und NGS-Plattformen erhöhen den Lebenszeitwert jedes Instrumentenstandorts in Kernlaboratorien und Referenzlaboratorien. Das Update der cobas 6800/8800-Systeme der nächsten Generation und der Software von Roche im Dezember 2025 verbesserte die Laboreffizienz und Testkapazitäten, was die Systemattraktivität für Laboratorien steigert, die mehrere Assays pro Lauf konsolidieren müssen.

Parallel dazu stärkte bioMérieux seine NGS-Kapazitäten durch die Übernahme der Lösungen und Technologien von Day Zero Diagnostics im Juni 2025 und fügte damit vorgelagerte Probenvorbereitung und Bioinformatik-Assets hinzu, um schnellere Identifizierungsworkflows zu ermöglichen[1]bioMérieux Unternehmenskommunikation, "bioMérieux stärkt seine Sequenzierungskapazitäten der nächsten Generation durch die Übernahme von Day Zero Diagnostics," bioMérieux, biomerieux.com . Der Markt für Diagnostikreagenzien profitiert, wenn diese Plattformen monatliche Reagenzienzyklen für Onkologie-, Infektionskrankheiten- und Transplantationspanels verankern, anstatt episodische Spitzen zu erzeugen. Langfristige Compliance-Rahmenwerke unter IVDR und US-amerikanischen Qualitätssystemvorschriften treiben die Dokumentationstiefe und Chargenrückverfolgbarkeit für molekulare Kits voran, was Hersteller mit ausgereiften Qualitätssystemen belohnt. Mit der Erweiterung der Systemmenüs erhöhen Laboratorien ihre Abhängigkeit von proprietären Reagenzienpaketen, die mit der Analysatorsoftware integriert sind, was den Einbindungseffekt der installierten Basis für führende Anbieter vertieft.

Konsolidierung von Kernlaboratorien und vollständige Laborautomatisierung erhöhen die Verbrauchsgeschwindigkeit von Verbrauchsmaterialien

Die Konsolidierung von Laboratorien zu größeren Kerneinrichtungen erhöht den durchschnittlichen täglichen Durchsatz und konzentriert Bestellungen auf weniger, aber leistungsfähigere Analysatorfamilien. Die integrierte Chemieplattform von Beckman Coulter unterstützt hohe Testvolumina mit automatisierten Workflows, die manuelle Eingriffe reduzieren und die Kalibrierungsstabilität im Betrieb aufrechterhalten. Die Atellica Solution von Siemens Healthineers betont ebenfalls Durchsatz, Assay-Breite und Probenmanagement, was mit IDN-Strategien übereinstimmt, die den Betrieb über Mehrstandortnetzwerke hinweg standardisieren.

Automatisierungsschichten wie Inpeco's FlexLab X verbessern die präanalytische Handhabung und Röhrchenführung bei sehr hohen Geschwindigkeiten, was es Laboratorien ermöglicht, 24-Stunden-Betrieb mit weniger Engpässen durchzuführen. In dieser Konfiguration müssen Reagenzienverpackungen und -formulierungen verlängerte Onboard-Bedingungen tolerieren und mit Barcode- und LIS-Standards übereinstimmen, um Ausfallzeiten oder Qualitätskontrollmeldungen zu vermeiden. Der Markt für Diagnostikreagenzien verzeichnet eine schnellere Verbrauchsgeschwindigkeit pro Instrument, und Anbieter, die Automatisierungs- und Integrationsspezifikationen erfüllen, können mehrjährige Reagenzienannuitäten in Kernkonten gewinnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-IVDR-Compliance-Belastung und Engpässe bei Benannten Stellen verzögern Markteinführungen und erhöhen Kosten | -0.9% | EU als Kernmarkt, Ausstrahlungseffekte auf globale Portfolios | Kurzfristig (≤ 2 Jahre) |

| Erstattungskürzungen und Chinas zentralisierte Ausschreibungen komprimieren Preise und Margen | -1.1% | China national; teilweiser Ausgleich durch US-Medicare | Mittelfristig (2–4 Jahre) |

| Fragmentierte Erstattung und Kodierung verlangsamen die klinische Einführung und Skalierung | -0.5% | Global, akut in der US-amerikanischen Kostenträgerlandschaft | Mittelfristig (2–4 Jahre) |

| Rohstoffknappheit und Charge-zu-Charge-Variabilität treiben den Aufwand für Qualitätskontroll-Überbrückung und Validierung | -0.7% | Global, akut in Importkorridoren des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-IVDR-Compliance-Belastung und Engpässe bei Benannten Stellen verzögern Markteinführungen und erhöhen Kosten

Der IVDR-Übergang erfordert erweiterte klinische Nachweise, eindeutige Geräteidentifikation und eine tiefere Marktüberwachung nach dem Inverkehrbringen, was den Dokumentations- und Prüfaufwand für Hersteller erhöht. Branchenumfragen europäischer Handelsverbände und Berufsverbände zeigen, dass Unternehmen EU-Markteinführungen verlangsamt oder verschoben haben, während sie schnellere Prüfmärkte priorisieren, was die anhaltenden Kapazitätsengpässe bei Benannten Stellen unterstreicht.

Laboratorien, die sich auf laborentwickelte Tests stützten, sehen sich unter Artikel 5(5) strengeren Bedingungen gegenüber, was viele dazu veranlasst, von Herstellern gelieferte Kits zu übernehmen, die den IVDR-Anforderungen entsprechen. Für Reagenzienhersteller verlängert IVDR die Zeit und erhöht die Kosten in Produktlebenszyklen, was die europäische Markteinführungsreihenfolge verändern und globale Sequenzierungskompromisse antreiben kann. Diese Dynamik begünstigt vertikal integrierte Plattformen mit internen Regulierungsteams und etablierter Reife des Qualitätsmanagementsystems, die mehrjährige Projekte mit vorhersehbarem Rhythmus managen können. Der Markt für Diagnostikreagenzien erlebt daher eine vorübergehende Verlangsamung bei EU-Einführungen, während US-amerikanische und andere Märkte frühere Releases absorbieren.

Erstattungskürzungen und zentralisierte Ausschreibungen komprimieren Preise und Margen

Die Aktualisierungen des US-amerikanischen Medicare-Gebührenplans und des klinischen Laborgebührenplans beeinflussen weiterhin die Kategoriepreisgestaltung und Testnutzung, was die kurzfristige Preisrealisierung für einige Panels dämpfen kann. In mehreren Märkten mit zentralisierter Beschaffung komprimieren Ausschreibungsstrukturen die durchschnittlichen Verkaufspreise und schränken die Volumenanteile pro Anbieter ein, was den Vorteil von Anbietern mit breiteren Menüs und integrierten Plattformen verstärkt. Um dem Preisdruck entgegenzuwirken, priorisieren Unternehmen Multiplex-Assays und integrierte Testpanels, die mehr klinischen Wert pro Lauf liefern und besser mit Kostenträgerentscheidungen übereinstimmen, einschließlich Spendertests, die mehrere Virusmarker kombinieren.

Anbieter mit lokaler Fertigung oder Kanalpartnerschaften können die Servicekosten senken und die Wettbewerbsfähigkeit bei Ausschreibungen verbessern, indem sie Lieferzeiten verkürzen und die Verpackung an lokale Logistikbeschränkungen anpassen. Langfristig kann die Verschiebung hin zu höherwertigen molekularen Assays einen Teil der Margenkompressionierung bei Standardchemikalien ausgleichen und die Portfolioökonomie im Markt für Diagnostikreagenzien stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Flotten treiben Automatisierung voran, molekulare Diagnostik eilt voraus

Immunoassay- und Immunchemie-Reagenzien erzielten 2025 einen Umsatzanteil von 30,29 % im Markt für Diagnostikreagenzien, unterstützt durch hochfrequente Tests in Krankenhausnetzwerken, die große, integrierte Analysatoren betreiben. Parallel dazu werden Reagenzien für die molekulare Diagnostik, die PCR, dPCR und NGS umfassen, bis 2031 voraussichtlich eine CAGR von 8,13 % verzeichnen, angetrieben durch onkologische, infektiöse und pharmakogenomische Anwendungen, die dauerhafte Testmenüs schaffen. Systemseitige Upgrades auf integrierten Chemieplattformen erhöhen die Testdichte, verbessern die Betriebszeit und steigern die Effizienz von Reagenzienpaketen, was den Nachfragesog in konsolidierten Laboratorien beschleunigt.

Automatisierungsschichten, die die präanalytische Handhabung beschleunigen, unterstützen weiterhin ununterbrochene Workflows in Metropolzentren, die hohe Röhrchenvolumina pro Stunde verarbeiten. Anbieter, die den Analysatordurchsatz mit stabilen, onboard-kompatiblen Formulierungen abstimmen, gewinnen Alleinlieferantenverträge, die mehrjährige Annuitäten sichern, was ein definierendes Merkmal des Marktes für Diagnostikreagenzien ist. Die Menükonsolidierung setzt sich auch in der Blutsicherheit fort, wo neue Spendertests mehrere Virusziele kombinieren, um die Probenhandhabung pro Probe zu reduzieren und den Wert pro Lauf zu steigern.

In der gesamten Branche für Diagnostikreagenzien erweitern dezentralisierte Schnelltests den Zugang und verlagern die Verpackung von Großflaschen auf Einwegkassetten, die die Haltbarkeit bewahren und die Massenverteilung über Einzel- und Heimkanäle unterstützen. Diese Verlagerung stützt sich auf lyophilisierte oder luftgetrocknete Chemikalien, die die Kühlkettenbelastung reduzieren und die Einheitenleistung unter variablen Transportbedingungen stabil halten. Offene Plattformchemikalien in der klinischen Chemie und Hämatologie bleiben für Routinelaboratorien unverzichtbar, aber Wettbewerbsintensität und Beschaffungskonsolidierung üben Druck auf die Preise aus, da Laboratorien Menüs standardisieren und höhere Volumina nutzen.

Spezialsegmente wie gewebe- und zellbasierte Assays halten Schritt, da Begleitdiagnostika in neue Indikationen expandieren und die Rolle regulierter Kits stärken, die Qualitätssystem- und Nachweisanforderungen erfüllen. Mit der Modernisierung der Flotten schätzen Käufer Analysatoren mit automatisierten Kalibrierungszyklen und vorausschauender Wartung, was die Laufzeit verlängert und den mit wiederholter Qualitätskontrolle verbundenen Abfall reduziert. Diese Konfiguration schafft einen Weg für Anbieter, die Geräteinnovation mit zuverlässigen Reagenzienpaketen verbinden, um ihren Anteil im Markt für Diagnostikreagenzien zu schützen.

Nach Anwendung: Volumen bei Infektionskrankheiten, Dynamik in der Onkologie

Tests auf Infektionskrankheiten führten 2025 mit einem Anwendungsumsatzanteil von 37,6 % im Markt für Diagnostikreagenzien, unterstützt durch Atemwegssaisons, das Management von im Krankenhaus erworbenen Infektionen und Spendertestprogramme, die auf eine konsistente Panelavailabilität angewiesen sind. Die Produkt-Roadmaps im Bereich Infektionskrankheiten betonen Multiplex-Fähigkeiten, die die Kosten pro Erreger senken und die Probenhandhabung rationalisieren, mit Blutsicherheitspanels, die mehrere Virusziele in einem einzigen Workflow zusammenfassen.

Anbieter, die Werksplanung und Bestandsrichtlinien für Atemwegsspitzen anpassen, halten das Serviceniveau über Winterwellen hinweg besser aufrecht, was die Kundenbindung stärkt. In klinischen Umgebungen stabilisieren Automatisierung und LIS-Integration die Durchlaufzeiten, die für Infektionskontrollprotokolle zentral sind. Für Referenzlaboratorien und Spendertests bleiben Menüzuverlässigkeit und Betriebszeitgarantie entscheidende Kaufkriterien, die Aufträge zugunsten integrierter Plattformen lenken. Zusammen bewahren diese Merkmale die Rolle der Infektionskrankheitstestung als basaler Volumentreiber im Markt für Diagnostikreagenzien.

Onkologiereagenzien werden bis 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen, angetrieben durch Flüssigbiopsie- und gewebebasierte Begleitdiagnostika, die mehr Tests in routinemäßige Versorgungspfade und die therapeutische Auswahl verlagern. NGS-basierte Panels und Multi-Biomarker-Immunhistochemie-Assays verschieben die Testökonomie, indem sie mehr Wert in jedes Kit konzentrieren, was eine nachhaltige Erstattung und das Laborinteresse an der Plattformeinführung unterstützt. Anbieter, die mit der Pharmaindustrie für die Entwicklung von Begleitdiagnostika zusammenarbeiten, stärken ihre Abdeckungspositionen und sichern vorhersehbare Volumina durch labelgebundene Testprogramme. Die klinische Einführung profitiert auch von Analysatoren mit rationalisierter Probenvorbereitung und automatisierten Workflows, die die Zeit bis zum Ergebnis verkürzen und gleichzeitig die Genauigkeit bewahren.

Mit der Erweiterung der Onkologiemenüs gleichen Laboratorien die Kapazität zwischen molekularer Diagnostik und Immunhistochemie neu aus, was den Anteil hochwertiger Tests am gesamten Reagenzienverbrauch erhöht. Diese Verschiebungen erhöhen insgesamt den durchschnittlichen Verkaufspreismix und unterstützen die Werterhaltung im Markt für Diagnostikreagenzien.

Nach Endnutzer: Krankenhauslaboratorien dominieren, Heimversorgung wächst stark

Krankenhauslaboratorien absorbierten 2025 45,13 % der globalen Lieferungen, was die Skalenvorteile und den Dauerbetrieb widerspiegelt, die integrierte Analysatoren mit hohem Durchsatz und automatisierten Wartungszyklen begünstigen.

Analysatorinnovationen, die Chemie- und Immunoassay-Fähigkeiten in kompakten Formfaktoren kombinieren, ermöglichen es Krankenhäusern, Arbeitsbänke zu konsolidieren und die Laufeffizienz zu steigern, was den Reagenziendurchsatz pro Standort vertieft. Arztpraxislabors und Notfallversorgungsstandorte erweitern die Nutzung von CLIA-befreiten Tests, die Stückpreise gegen Geschwindigkeit und Komfort eintauschen, und verankern das Point-of-Care-Wachstum im Markt für Diagnostikreagenzien. Referenzlaboratorien konzentrieren weiterhin Spezialtests und absorbieren Outreach-Volumina von Gemeinschaftsanbietern, die eine schnelle Probenentnahme gegenüber interner Testkapazität bevorzugen. In all diesen Umgebungen sind Qualitätssystemreife und Versorgungssicherheit wiederkehrende Auswahlkriterien, die Kontogewinne und -verlängerungen bestimmen. Die Übereinstimmung zwischen Analysatorflotten und Laborinformatik bleibt ebenfalls zentral für ununterbrochenen Durchsatz und zuverlässige Qualitätskontrolle.

Reagenzien für die Heimversorgung und Selbsttests werden bis 2031 voraussichtlich mit einer CAGR von 8,09 % wachsen, angetrieben durch die Expansion von rezeptfreien und Heim-Molekularkits, die es Menschen ermöglichen, ohne Klinikbesuch zu testen und zu handeln. Multi-Ziel-Antigentests wie Flowflex Plus 4 in 1 helfen dabei, Heim-Workflows zu standardisieren und eine konsistente Benutzererfahrung zu unterstützen, was wiederum Wiederholungskäufe im Einzelhandelskanal fördert.

Der Markt für Diagnostikreagenzien profitiert, da diese Produkte neue Nutzer gewinnen und die Testhäufigkeit über traditionelle Versorgungspfade hinaus ausweiten. Für Anbieter besteht die Herausforderung darin, robuste Stabilitätsansprüche und Verpackungen zu sichern, die die Leistung unter Heimlagerbedingungen schützen, während die Kostendisziplin aufrechterhalten wird. Unternehmen mit vertikaler Integration über Reagenzien, Geräte und digitale Unterstützungstools hinweg sind positioniert, um eine bessere Therapietreue und Nachsorge zu erreichen, was sich in dauerhaften Volumina niederschlägt. Langfristig wird das Heimtesten neben zentralen Labordiensten koexistieren, wobei die Datenintegration die klinische Nachsorge und die Analyse der Bevölkerungsgesundheit verbessert.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 41,37 % an der Marktgröße für Diagnostikreagenzien, unterstützt durch eine starke Kostenträgerabdeckung für Hochakuittests, die Integration von Begleitdiagnostika und die IDN-Konsolidierung, die Analysatorflotten standardisiert. Aktualisierungen des Medicare-Gebührenplans und des Laborgebührenplans beeinflussen die Preisrealisierung und Testnutzung, die Laboratorien durch Automatisierung und Durchsatzgewinne managen, die die Kosten pro Test senken. Der Durchsatzzuwachs durch analytische Einheiten der nächsten Generation unterstützt konsolidierte Standorte, die Dauerbetrieb durchführen und die Wartung um vorhersehbare Arbeitslasten herum planen[3]Zentren für Medicare und Medicaid-Dienste, "Klinischer Laborgebührenplan – Jährliche Aktualisierung 2026," CMS, cms.gov .

Europa verfügt über eine große installierte Basis mit stabiler Nachfrage, aber IVDR-bezogene Arbeitsbelastung und Kapazitätsengpässe bei Benannten Stellen haben die Zertifizierungszeitpläne verlängert und die Markteinführungsreihenfolge für viele Unternehmen verändert. Umfragen von Berufsverbänden und Branchengruppen zeigen, dass Unternehmen europäische Pipelines neu ausgerichtet haben, um Produkte mit verfügbarer Prüfkapazität zu priorisieren, was das Tempo einiger EU-Einführungen verringert hat. Die Implikationen von Artikel 5(5) haben auch einige Laboratorien dazu veranlasst, die Abhängigkeit von laborentwickelten Tests zu reduzieren und Herstellerkits zu übernehmen, die den IVDR-Anforderungen entsprechen.

Asien-Pazifik wird bis 2031 im Markt für Diagnostikreagenzien voraussichtlich mit einer CAGR von 9,13 % wachsen, wobei städtische Zentren die Kernlaborkapazität ausbauen und dezentralisierte Kanäle den Zugang in Gemeinschaftsumgebungen verbessern. In mehreren Ländern fördern zentralisierte Beschaffungsprogramme und lokale Fertigungsinitiativen Preisdisziplin und schnelleren Zugang zu Hochvolumentests. Ausschreibungsstrukturen und lokale Inhaltspräferenzen beeinflussen die Anbieterauswahl, was inländischen Unternehmen hilft, Anteile in geschlossenen Systemanalysatoren zu gewinnen. Internationale Anbieter stärken ihre Positionen, indem sie Menübreite mit lokalisierten Service-, Schulungs- und Lieferkettenflexibilitätsangeboten kombinieren.

Wettbewerbslandschaft

Der Wettbewerb gliedert sich in vertikal integrierte Plattformen, die Instrumente mit geschlossenen Menüs bündeln, offene Plattform-Reagenzienspezialisten, die flottenweit verkaufen, und Auftragshersteller, die die Skalierung für aufstrebende Diagnostikmarken ermöglichen. Integrierte Plattformen stärken die Kundenbindung mit Hochdurchsatz-Analysatoren und automatischer Kalibrierung, die Ausfallzeiten reduzieren und Reagenzienannuitäten in Kernlaboratorien vertiefen. Anbieter, die hochwertige Panels wie Multi-Ziel-Spendertests hinzufügen, schaffen mehr Wert pro Lauf, was die Anteilserhaltung in wettbewerbsintensiven Ausschreibungen unterstützt. Offene Plattformspezialisten differenzieren sich durch Assay-Leistung und Durchlaufzeit, mit Übernahmen, die vorgelagerte Probenvorbereitung und NGS-Analytik einbringen, um die Zeit bis zum Ergebnis zu verkürzen. Point-of-Care-Expansionen stützen sich auf kompakte Immunoassay-Plattformen, die patientennahe Workflows passen und zentrale Labormenüs ergänzen.

Anbieter mit robusten Qualitätsmanagementsystemen und regulatorischen Erfolgsnachweisen werden besser positioniert sein, um IVDR- und US-amerikanische Qualitätssystemanforderungen ohne Versorgungsunterbrechungen zu bewältigen. Unternehmen, die Hardware, Software und Reagenziendesign zu kohärenten Lösungen kombinieren, gewinnen Einfluss bei Ausschreibungen und IDN-Verhandlungen, insbesondere wenn Betriebszeit- und Durchsatzverpflichtungen Teil des Vertrags sind. In dezentralisierten Kanälen beeinflussen benutzerfreundliche Verpackungen und lange Haltbarkeit Nachbestellungen und Markentreue. Auftragshersteller werden weiterhin neue Marktteilnehmer und Beschleuniger ermöglichen, aber Qualität, Rückverfolgbarkeit und Kapazitätssicherung werden entscheiden, welche Partnerschaften skalieren. Der Nettoeffekt ist ein Wettbewerbsfeld, in dem Skalierung, Menübreite und Compliance-Reife die stetige Anteilsverteidigung und gezielte Anteilsgewinne für führende Portfolios bestimmen.

Marktführer in der Branche für Diagnostikreagenzien

F. Hoffmann-La Roche (Roche Diagnostics)

Abbott Diagnostics

Thermo Fisher Scientific

Danaher (Beckman Coulter; Cepheid)

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Roche Diagnostics erhielt die US-FDA-510(k)-Zulassung für die analytischen Einheiten cobas c 703 und cobas ISE neo, die den Durchsatz auf cobas pro integrierten Lösungen verdoppeln und gleichzeitig die automatische Kalibrierung, Wartung und Effizienz der Reagenzienpakete verbessern.

- März 2026: Abbott schloss erfolgreich die Übernahme von Exact Sciences für 21 Milliarden USD ab und stärkte damit strategisch sein Diagnostikportfolio. Diese Übernahme umfasst Cologuard (eine Lösung zur Darmkrebsvorsorge), Oncotype DX (einen genomischen Brustkrebsassay) und Cancerguard (eine Plattform zur Früherkennung mehrerer Krebsarten). Es wird erwartet, dass die Transaktion mehr als 3 Milliarden USD an jährlichem Reagenzienerlös beiträgt und den Gesamtdiagnostikumsatz von Abbott auf mehr als 12 Milliarden USD erhöht. Dies positioniert Abbott als Marktführer im US-amerikanischen Krebsvorsorge-Markt, der auf etwa 60 Milliarden USD geschätzt wird.

Umfang des globalen Berichts über den Markt für Diagnostikreagenzien

Gemäß dem Umfang des Berichts sind Diagnostikreagenzien chemische, biologische oder immunologische Substanzen, die zur Erkennung, Messung oder Analyse von Komponenten in Proben (wie Blut oder Gewebe) verwendet werden, um Krankheiten zu diagnostizieren, Behandlungen zu überwachen oder den Gesundheitszustand zu bewerten. Der Markt für Diagnostikreagenzien ist nach Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt segmentiert in Immunoassay/Immunchemie, klinische Chemie, molekulare Diagnostik (PCR, dPCR, NGS), Hämatologie, Koagulation, Mikrobiologie (ID/AST), Urinanalyse, Schnelltests (Lateral-Flow/POC) sowie gewebe- und zellbasierte Verfahren (IHC/ISH). Nach Anwendung ist der Markt segmentiert in Infektionskrankheiten, Onkologie, Kardiologie, Endokrinologie/Diabetes, Autoimmunerkrankungen und Entzündungen, Nephrologie und Leberfunktion sowie Frauengesundheit und Pränatal-/STD-Tests. Nach Endnutzer ist der Markt segmentiert in Krankenhauslaboratorien, unabhängige Laboratorien/Referenzlaboratorien, Point-of-Care/Arztpraxen/Notfallversorgung sowie Heimversorgung/Selbsttests. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Immunoassay/Immunchemie |

| Klinische Chemie |

| Molekulare Diagnostik (PCR, dPCR, NGS) |

| Hämatologie |

| Koagulation |

| Mikrobiologie (ID/AST) |

| Urinanalyse |

| Schnelltests (Lateral-Flow/POC) |

| Gewebe- und zellbasierte Verfahren (IHC/ISH) |

| Infektionskrankheiten |

| Onkologie |

| Kardiologie |

| Endokrinologie/Diabetes |

| Autoimmunerkrankungen und Entzündungen |

| Nephrologie und Leberfunktion |

| Frauengesundheit und Pränatal-/STD-Tests |

| Krankenhauslaboratorien |

| Unabhängige Laboratorien/Referenzlaboratorien |

| Point-of-Care/Arztpraxen/Notfallversorgung |

| Heimversorgung/Selbsttests |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Immunoassay/Immunchemie | |

| Klinische Chemie | ||

| Molekulare Diagnostik (PCR, dPCR, NGS) | ||

| Hämatologie | ||

| Koagulation | ||

| Mikrobiologie (ID/AST) | ||

| Urinanalyse | ||

| Schnelltests (Lateral-Flow/POC) | ||

| Gewebe- und zellbasierte Verfahren (IHC/ISH) | ||

| Nach Anwendung | Infektionskrankheiten | |

| Onkologie | ||

| Kardiologie | ||

| Endokrinologie/Diabetes | ||

| Autoimmunerkrankungen und Entzündungen | ||

| Nephrologie und Leberfunktion | ||

| Frauengesundheit und Pränatal-/STD-Tests | ||

| Nach Endnutzer | Krankenhauslaboratorien | |

| Unabhängige Laboratorien/Referenzlaboratorien | ||

| Point-of-Care/Arztpraxen/Notfallversorgung | ||

| Heimversorgung/Selbsttests | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für die Marktgröße für Diagnostikreagenzien bis 2031?

Die Marktgröße für Diagnostikreagenzien wird auf 57,21 Milliarden USD im Jahr 2025, 60,78 Milliarden USD im Jahr 2026 und 84,82 Milliarden USD bis 2031 prognostiziert, mit einer CAGR von 6,89 % von 2026 bis 2031.

Welche Technologie führt und welche wächst am schnellsten im Bereich Diagnostikreagenzien?

Immunoassay und Immunchemie führen nach Umsatz mit 30,29 % im Jahr 2025, während Reagenzien für die molekulare Diagnostik mit einer CAGR von 8,13 % bis 2031 am schnellsten wachsen.

Welche Anwendungen sind für die Nachfragedynamik am wichtigsten?

Infektionskrankheiten halten den größten Anteil mit 37,6 % im Jahr 2025, und die Onkologie zeigt das stärkste Wachstum mit einer CAGR von 7,15 % bis 2031.

Wer sind die primären Endnutzer, die den Reagenziendurchsatz antreiben?

Krankenhauslaboratorien machen 45,13 % der Lieferungen im Jahr 2025 aus, und die Heimversorgung oder Selbsttests wächst am schnellsten mit einer CAGR von 8,09 % bis 2031.

Seite zuletzt aktualisiert am: