Größe und Marktanteil des Marktes für Sinusitis-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

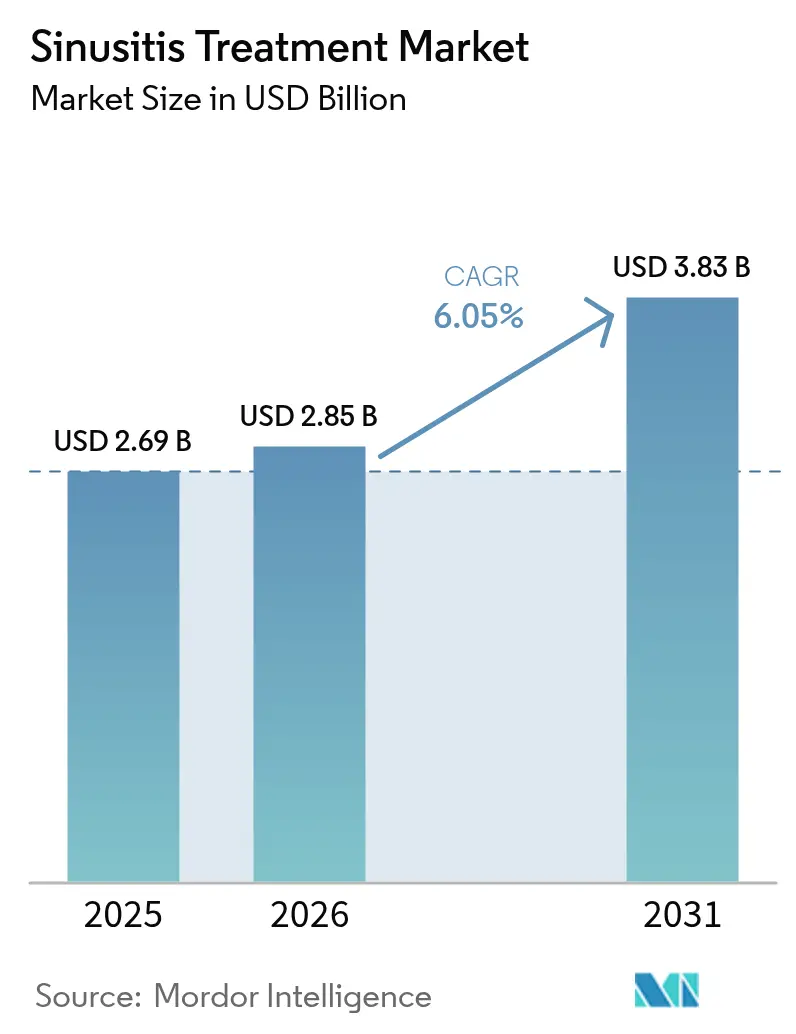

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

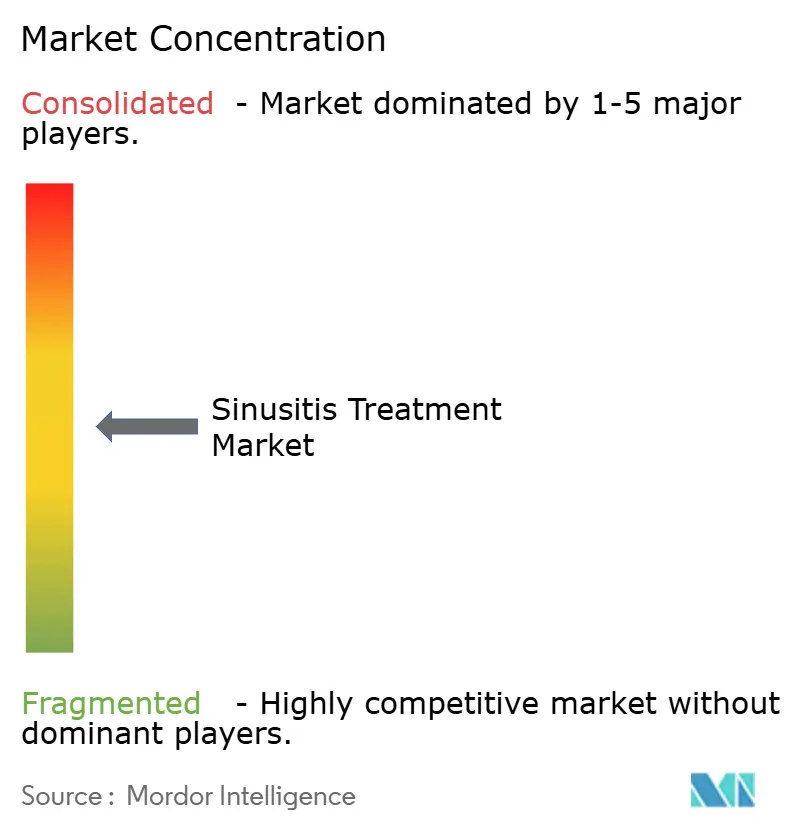

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sinusitis-Behandlung von Mordor Intelligence

Die Größe des Marktes für Sinusitis-Behandlung soll von USD 2,69 Milliarden im Jahr 2025 auf USD 2,85 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 3,83 Milliarden bei einem CAGR von 6,05 % über den Zeitraum 2026–2031 erreichen. Die steigende Prävalenz chronischer Rhinosinusitis, die rasche Verbreitung der Ballonsinuplastie sowie die Zulassung von Präzisionsbiologika wie Dupilumab beschleunigen den Markt für Sinusitis-Behandlung in allen Regionen. Rasche technologische Veränderungen, insbesondere KI-gestützte Navigationssysteme und robotergestützte funktionelle endoskopische Nasennebenhöhlenchirurgie (FESS)-Plattformen, schärfen die chirurgische Präzision und senken Komplikationsraten, wodurch das Eingriffvolumen steigt und der Markt für Sinusitis-Behandlung breiter wird. Gleichzeitig erweitern Kombinationsmedikamentenschemata und mikrobiommodulierende Probiotika die therapeutischen Möglichkeiten, auch wenn Antibiotikaresistenzdrücke und der Wettbewerb durch Generika das Preisrisiko verstärken. Durch COVID-19 bedingte Veränderungen in den sinonasalen Bakterienökosystemen schaffen neuartige probiotische Nischen, die den Markt für Sinusitis-Behandlung weiter umgestalten.

Wichtigste Erkenntnisse des Berichts

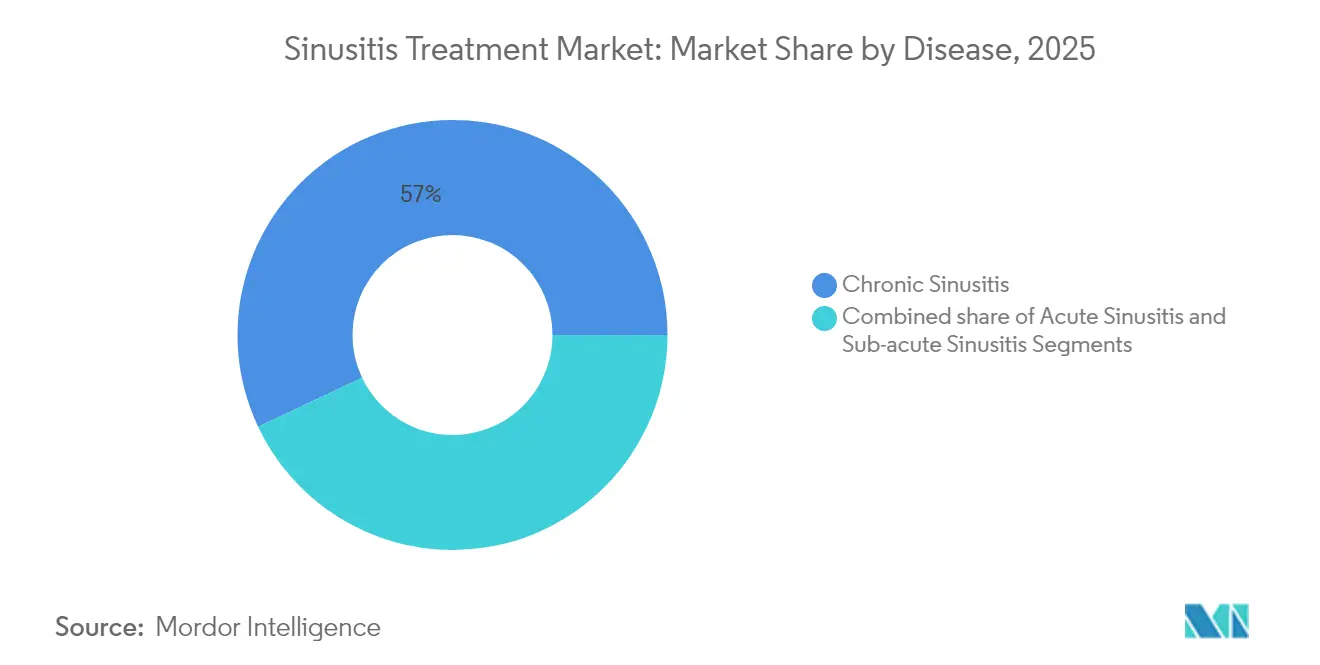

- Nach Erkrankung beherrschte Chronische Sinusitis im Jahr 2025 mit 57,02 % den Marktanteil im Markt für Sinusitis-Behandlung, während Akute Sinusitis bis 2031 mit einem CAGR von 7,31 % voranschreitet.

- Nach Modalität führten Antibiotika im Jahr 2025 mit einem Umsatzanteil von 42,35 % an der Marktgröße für Sinusitis-Behandlung, während Analgetika mit einem CAGR von 7,85 % bis 2031 am schnellsten wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,62 % an der Marktgröße für Sinusitis-Behandlung, während Asien-Pazifik den höchsten prognostizierten CAGR von 8,02 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sinusitis-Behandlung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Chronischer und Akuter Rhinosinusitis | +1.2% | Global, mit stärkerer Wirkung in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Minimalinvasive Ballonsinuplastie | +1.0% | Nordamerika und Europa, mit Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Erweiterter Zugang zu Kombinationsmedikamentenschemata | +0.8% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Biologika für CRSwNP | +1.5% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| KI-Gestützte Endoskopische Navigation und Robotergestützte FESS-Plattformen | +0.7% | Entwickelte Märkte zunächst | Langfristig (≥ 4 Jahre) |

| Mikrobiommodulierende Probiotika und Post-Biotika als aufkommende Therapie | +0.5% | Global, forschungsgetriebene Verbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Chronischer und Akuter Rhinosinusitis

Chronische Rhinosinusitis betrifft heute bis zu 12 % der Weltbevölkerung, was zu einem höheren ambulanten Aufkommen und mehr chirurgischen Überweisungen führt. COVID-19-bedingte mikrobielle Veränderungen haben eine Patientengruppe mit anhaltenden Entzündungssymptomen hervorgebracht und die Krankenhausaufnahmen wegen komplizierter Sinusitis erhöht. In den Vereinigten Staaten belaufen sich die Produktivitätsverluste auf durchschnittlich 20,6 Arbeitstage pro Patient und Jahr und treiben jährliche medizinische Ausgaben in Höhe von USD 8 Milliarden an. Urbane Luftschadstoffe und Allergene intensivieren die mukosale Entzündung und steigern die Nachfrage nach dauerhaften Behandlungen in jedem Segment des Marktes für Sinusitis-Behandlung. Alternde Bevölkerungen und längere Lebenserwartung festigen zusätzlich eine mehrjährige Volumenbasis für Biologika, bildgestützte Chirurgie und probiotische Lösungen.

Wachsende Präferenz für Minimalinvasive Ballonsinuplastie

Die Ballonsinuplastie nimmt zu und zeigt, wie gewebeschonende Techniken die konventionelle FESS verdrängen. Aktuelle Belege berichten von einer klinischen Erfolgsrate von 91 % mit weniger postoperativen Komplikationen, was die Ballondilatation zur erstlinigen chirurgischen Option für viele Patienten macht.[1]Quelle: Daniel H. Lofgren, „Frontal Sinus Balloon Sinuplasty,” Spartan Medical Research Journal, smrj.scholasticahq.com Die ambulante Durchführung verkürzt den Krankenhausaufenthalt und fügt sich in die wertbasierte Versorgung ein; die Analyse von Stryker zeigt Einsparungen von USD 2.200 pro Patient im Vergleich zur traditionellen FESS – ein überzeugendes Argument für Kostenträger. Die bildgestützte Navigation verbessert die Präzision weiter, insbesondere in der komplexen Anatomie des frontalen Recessus, während Einwegmikrodebrider das Infektionsrisiko und die Wiederaufbereitungskosten senken. Diese Vorteile ziehen insgesamt zusätzliches Eingriffsvolumen in den Markt für Sinusitis-Behandlung.

Erweiterter Zugang zu Kombinationsmedikamentenschemata

Die Erstlinientherapie kombiniert zunehmend Amoxicillin-Clavulanat mit intranasalen Kortikosteroiden, was akute Exazerbationen im Vergleich zur Monotherapie um bis zu 66 % verkürzt, wie das ReOpen-Programm belegt. Die XHANCE-Exhalationsplattform von Optinose ermöglicht eine höhere Steroiddeposition in verstopfte Passagen und erhielt im März 2024 die FDA-Zulassung für chronische Rhinosinusitis ohne nasale Polypen. Aktualisierte Leitlinien in zahlreichen Schwellenwirtschaften integrieren nun Kombinationsschemata, was die verbesserte Diagnosekapazität und Patientenaufklärung widerspiegelt. Der Trend trägt dazu bei, die Antibiotikaeffizienz zu erhalten und gleichzeitig Resistenzen einzudämmen, was ein nachhaltiges Umsatzwachstum für Markenformulierungen trotz Generikaeroson bei reifen Molekülen unterstützt.

Rasche Verbreitung von Biologika für CRSwNP

Dupilumab bewirkt eine anhaltende Symptomlinderung und weniger Operationen, wie in den SINUS-24- und SINUS-52-Studien validiert.[2]Quelle: Philippe Gevaert, „Dupilumab Improves Symptoms in CRSwNP,” Clinical & Translational Immunology, ncbi.nlm.nih.gov Die FDA-Erweiterung vom September 2024 auf Jugendliche im Alter von 12–17 Jahren erweitert die anspruchsberechtigte US-Bevölkerung um rund 9.000 Patienten. Pipeline-Wirkstoffe wie Tezepelumab und Depemokimab greifen vorgelagerte Entzündungsmediatoren an und haben ermutigende Phase-3-Daten veröffentlicht, die die Polypenlast und Kongestionswerte reduzierten. Die Zulassung von Stapokibart in China im Dezember 2024 – das erste inländisch entwickelte Biologikum – unterstreicht die regionale Beschleunigung im Markt für Sinusitis-Behandlung. Pharmakologisch-ökonomische Studien zeigen, dass Omalizumab derzeit in Kanada das günstigste Kosten-Nutzen-Verhältnis bietet und Erstattungsentscheidungen beeinflusst.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Kostengünstigen Generika und OTC-Dekongestiva | -0.9% | Global, insbesondere in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsender Antibiotikaresistenzdruck, der Empirische Verschreibungen einschränkt | -1.1% | Global, mit stärkerer Wirkung in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Post-COVID-Veränderungen im Sinonasalen Mikrobiom dämpfen die Nachfrage nach Elektiven Eingriffen | -0.6% | Global, vorübergehender Effekt | Kurzfristig (≤ 2 Jahre) |

| Mangel an Ausgebildeten Hals-Nasen-Ohren-Ärzten in Wachstumsstarken Schwellenmärkten | -0.8% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Kostengünstigen Generika und OTC-Dekongestiva

Generika-Einführungen senken den durchschnittlichen Verkaufspreis von Azelastin-Fluticason-Sprays, wobei die Erosion im US-amerikanischen Einzelhandel innerhalb von 12 Monaten nach Patentablauf 45 % übersteigt.[3]Quelle: Akash M. Bhat, „Generic Competition for Azelastine-Fluticasone,” pubmed.ncbi.nlm.nih.gov OTC-Nasensprays entsprechen inzwischen der Wirksamkeit von Verschreibungspräparaten bei der Verkürzung der Symptomdauer auf 6,5 Tage und erhöhen den Wettbewerb im Einzelhandelskanal. Pflanzliche Alternativen wie Sinupret ermöglichen verzögerte Antibiotikastrategien, die den antimikrobiellen Einsatz in randomisierten Umgebungen um 43,7 % reduzieren. In Schwellenwirtschaften machen Generika mehr als 70 % aller Rezepte aus, was die Margen für Markenprodukte drückt und Innovatoren zwingt, überlegene Ergebnisse nachzuweisen. Diese Preisdeflation begrenzt vorübergehend die Umsatzexpansion in bestimmten Segmenten des Marktes für Sinusitis-Behandlung.

Wachsender Antibiotikaresistenzdruck, der Empirische Verschreibungen einschränkt

Leitlinien befürworten nun eine abwartende Beobachtung bei unkomplizierter Akuter Rhinosinusitis und beschränken Antibiotika auf schwere oder persistierende Fälle. Meta-Analysen in der Pädiatrie zeigen, dass Antibiotika das Therapieversagen nur um 41 % reduzieren und das Risiko der Entstehung resistenter Krankheitserreger bergen. Studien weisen multiresistente Klebsiella pneumoniae in postoperativen Sinuskulturen nach, was die Bedenken gegenüber dem empirischen Einsatz von Breitspektrumsantibiotika erhöht. Regulatoren und Versicherer knüpfen Erstattungen an Ziele der antimikrobiellen Stewardship, was das Antibiotikavolumen dämpft, aber Wege für die Schnelldiagnostik und gezielte Wirkstoffe eröffnet. Dieser Trend bremst das Wachstum im antibiotikadominierten Segment des Marktes für Sinusitis-Behandlung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erkrankung: Chronische Sinusitis treibt die Marktdominanz

Chronische Sinusitis kontrollierte im Jahr 2025 57,02 % des Marktanteils im Markt für Sinusitis-Behandlung dank ihres wiederkehrenden Profils und eines höheren Ressourceneinsatzes. Das Segment absorbiert Biologika-Ausgaben und Revisions-FESS-Volumina und untermauert robuste Umsatzströme. Akute Sinusitis ist zwar kleiner, wird jedoch voraussichtlich mit einem CAGR von 7,31 % expandieren, was verbesserte Primärversorgungsdiagnostik und verfeinerte Antibiotikaprotokolle widerspiegelt. Subakute Sinusitis dient als Brückenphänotyp, der häufig in die chronische Klassifikation übergeht, wenn er nicht ausreichend behandelt wird.

Die Heterogenität der chronischen Erkrankung lenkt weiterhin die Präzisionsmedizin. Eosinophile Varianten sprechen stark auf IL-4/IL-13-Blockade an, während nicht-eosinophile Phänotypen, die in asiatischen Bevölkerungen häufig sind, alternative Wege benötigen. Die intraoperative Bewertung der Gewebseosinophilie leitet inzwischen die postoperative Pharmakotherapie und reduziert das Revisionsrisiko. Die parallele Entwicklung von Biomarkern und Biologika der nächsten Generation sichert langfristiges Wachstum für die Marktgröße im Bereich Sinusitis-Behandlung, die mit dem Management chronischer Erkrankungen verbunden ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Arzneimittelklasse: Antibiotika führen trotz Beschleunigung bei Analgetika

Antibiotika hielten im Jahr 2025 42,35 % der Marktgröße für Sinusitis-Behandlung, angetrieben durch die anhaltende Last bakterieller akuter Exazerbationen. Analgetika schreiten jedoch mit einem CAGR von 7,85 % voran, da Patienten und Kliniker angesichts des Antibiotikastewardship-Drucks der Symptomkontrolle Priorität einräumen. Kortikosteroide, insbesondere intranasale, bleiben für die Entzündungshemmung entscheidend, während Antihistaminika allergischen Untergruppen dienen. Aufkommende Modalitäten – Biologika, Probiotika und pflanzliche Produkte – führen diversifizierte Umsatzpools ein, die die Abhängigkeit von volumetrisch gesteuerten Antibiotikaverkäufen abmildern.

Chirurgische Modalitäten verzeichnen ein hohes einstelliges Wachstum. Bildgestützte Ballonsinuplastie und Einwegdebrider reduzieren intraoperative Risiken und senken postoperative Revisionsraten, ziehen neue Überweisungen an und drängen Krankenhäuser zur Modernisierung von HNO-Operationssälen. Mit der Reifung KI-gestützter Navigation steigt der Verfahrensdurchsatz und stärkt die Geräteverkäufe im Markt für Sinusitis-Behandlung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,62 % des Marktes für Sinusitis-Behandlung aufgrund der frühzeitigen Verbreitung von Biologika und der Unterstützung durch Kostenträger für minimalinvasive Chirurgie. Die FDA-Zulassung von Dupilumab für Jugendliche im September 2024 und die pädiatrische Zulassung des SONU Band im Juni 2025 unterstreichen ein innovationsfreundliches regulatorisches Umfeld. Die Ballonsinuplastie erzielt durchschnittliche Einsparungen von USD 2.200 pro Eingriff im Vergleich zur traditionellen FESS und festigt damit die Unterstützung durch Kostenträger. Kanadas strenge pharmakologisch-ökonomische Bewertungen bevorzugen Omalizumab als kosteneffektives Biologikum für geeignete Patienten. Mexikos wachsende Mittelklasse und das Wachstum des Medizintourismus erweitern die Nachfrage nach Eingriffen und Arzneimitteln und dehnen den nordamerikanischen Einfluss im Markt für Sinusitis-Behandlung aus.

Der asiatisch-pazifische Raum verzeichnet den schnellsten regionalen CAGR von 8,02 %, angetrieben durch Infrastrukturinvestitionen und ein größeres Bewusstsein für fortschrittliche Therapien. China zeigt eine starke Nachfrage nach bildgestützter FESS und weist eine 100%ige Vermeidung von Rehospitalisierungen wegen Blutungen sowie geringere Gesamtkosten pro qualitätsbereinigtem Lebensjahr im Vergleich zur konventionellen Chirurgie auf. Die Zulassung von Stapokibart im Dezember 2024 – Chinas erstes inländisches Biologikum – markiert einen strategischen Meilenstein, der den Zugang verbessert und die Abhängigkeit von importierten Wirkstoffen verringert. Arbeitskräftemangel bleibt ein Hemmnis, doch Tele-Mentoring und Robotik gleichen Qualifikationslücken teilweise aus und halten den Markt für Sinusitis-Behandlung auf einem steilen Wachstumskurs.

Europa zeigt eine stetige Expansion unter strengen Kostencontrolling-Regimen. Das Europäische Positionspapier zur Rhinosinusitis liefert einheitliche diagnostische und therapeutische Kriterien, die eine evidenzbasierte Nutzung fördern. Wichtige Märkte – Deutschland, Vereinigtes Königreich, Frankreich – führen bei der Verbreitung von Biologika, während südliche Länder die Übernahme nach positiven Nutzenbewertungen beschleunigen. Digitale Gesundheitstools unterstützen Fernnachsorge und Fachkonsultationen, erweitern die Reichweite in ländlichen Gebieten und stabilisieren das Wachstum des Marktes für Sinusitis-Behandlung auf dem gesamten Kontinent.

Wettbewerbslandschaft

Der Markt für Sinusitis-Behandlung weist eine moderate Fragmentierung auf, wobei führende Pharma- und Medizinprodukteunternehmen überlappende, aber differenzierte Portfolios halten. Sanofi-Regeneron verankert das Biologika-Segment mit Dupilumab, das nun für erwachsene und jugendliche CRSwNP-Populationen zugelassen ist, und erzielte im Head-to-Head-Vergleich mit Omalizumab überlegene Ergebnisse in der EVEREST-Studie 2025, die auf dem EAACI-Kongress vorgestellt wurde. Medtronic stärkte sein HNO-Angebot durch die Übernahme von Intersect ENT und fügte Propel-steroidfreisetzende Implantate hinzu, die postoperative Verwachsungen reduzieren. Stryker nutzt ein integriertes Instrumentarium, das Ballondilatation, Navigation und resorbierbare Implantate umfasst, unterstützt durch reale wirtschaftliche Daten, die Kostenträgereinsparungen hervorheben.

Neue Marktteilnehmer beschleunigen die Innovation. Stapeokibarts Stapokibart von Keymed bietet chinesischen Patienten eine lokale Biologika-Option, während Tezepelumab von Amgen-AstraZeneca die Anti-TSLP-Abdeckung nach Phase-3-Erfolg ausweitet. Digitale und bioelektronische Start-ups – SoundHealth mit seinem FDA-zugelassenen SONU-Gerät und Tivic Healths ClearUP-Neuromodulationsplattform – bekämpfen Kongestion ohne Arzneimittel und differenzieren sich durch Sicherheit und Therapietreue.

Der CELERIS-Einwegdebrider von Olympus nutzt Infektionskontrollprioritäten und bietet Krankenhäusern ein Verbrauchsmaterialkostenmodell. Wettbewerbsvorteile hängen davon ab, klinischen Nutzen neben wirtschaftlichem Wert nachzuweisen, was etablierte Unternehmen und Neueinsteiger gleichermaßen zwingt, Wirksamkeitsdaten mit Kostenausgleichsnarrativen zu verbinden, um die Aufnahme in Formularlisten zu erreichen.

Marktführer in der Sinusitis-Behandlungsbranche

Medtronic plc

Cipla Inc.

Dr. Reddy's Laboratories Ltd.

Stryker Corporation

Sanofi SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sanofi und Regeneron berichteten, dass Dupixent Omalizumab in allen Endpunkten in der EVEREST-Head-to-Head-CRSwNP-Studie auf dem EAACI-Kongress in Glasgow übertraf.

- November 2024: Amgen und AstraZeneca gaben den Phase-3-WAYPOINT-Erfolg für Tezepelumab bei der Reduktion der Größe nasaler Polypen und der Kongestion bekannt.

- März 2024: Die FDA genehmigte Xhance (Fluticasonpropionat) Nasenspray für chronische Rhinosinusitis ohne nasale Polypen bei Erwachsenen ab 18 Jahren.

Geltungsbereich des Globalen Berichts zum Markt für Sinusitis-Behandlung

Im Rahmen dieses Berichts ist Sinusitis eine Erkrankung, bei der die Schleimhaut der Nasennebenhöhlen entzündet ist. Da Sinusitis jedoch stets von einer Entzündung der benachbarten Nasenschleimhaut begleitet wird, ist der Begriff Rhinosinusitis präziser. Die Blockade des Sinus-Ostiums, in der Regel des Ostiums der Kieferhöhle unterhalb der mittleren Nasenmuschel, scheint das auslösende Element bei akuter Sinusitis zu sein. Sinusitis muss gut behandelt werden, da sie zu Komplikationen wie Hirnabszess und Meningitis führen kann. Der Markt für Sinusitis-Behandlung ist segmentiert nach Erkrankung (Akute Sinusitis, Subakute Sinusitis und Chronische Sinusitis), Behandlung (Analgetika, Antihistaminika, Kortikosteroide, Antibiotika, Chirurgie) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Akute Sinusitis |

| Subakute Sinusitis |

| Chronische Sinusitis |

| Arzneimittelklasse | Analgetika |

| Antihistaminika | |

| Kortikosteroide | |

| Antibiotika | |

| Sonstige | |

| Minimalinvasive Chirurgie (Ballonsinuplastie, FESS) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Erkrankung | Akute Sinusitis | |

| Subakute Sinusitis | ||

| Chronische Sinusitis | ||

| Nach Modalität | Arzneimittelklasse | Analgetika |

| Antihistaminika | ||

| Kortikosteroide | ||

| Antibiotika | ||

| Sonstige | ||

| Minimalinvasive Chirurgie (Ballonsinuplastie, FESS) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des globalen Marktes für Sinusitis-Behandlung?

Die Marktgröße für Sinusitis-Behandlung beträgt im Jahr 2026 USD 2,85 Milliarden.

Wie schnell wird der Markt für Sinusitis-Behandlung voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2031 mit einem CAGR von 6,05 % expandieren wird.

Welche Region wird das höchste Wachstum bei Sinusitis-Behandlungen verzeichnen?

Für den asiatisch-pazifischen Raum wird der schnellste CAGR von 8,02 % bis 2031 prognostiziert.

Welche Therapieklasse wächst am schnellsten im Bereich der Sinusitis-Versorgung?

Analgetika verzeichnen mit einem CAGR von 7,85 % das höchste prognostizierte Wachstum, da Patienten eine bessere Symptomlinderung suchen.

Warum sind Biologika bei chronischer Rhinosinusitis wichtig?

Wirkstoffe wie Dupilumab reduzieren die Polypengröße, verbessern die Symptome und verringern den Operationsbedarf und bieten transformative Ergebnisse für schwere Fälle.

Seite zuletzt aktualisiert am: