Marktgröße und Marktanteil für medizinische Bildgebungsphantome

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 215.32 Millionen US-Dollar |

| Marktgröße (2031) | 268.02 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Bildgebungsphantome durch Mordor Intelligence

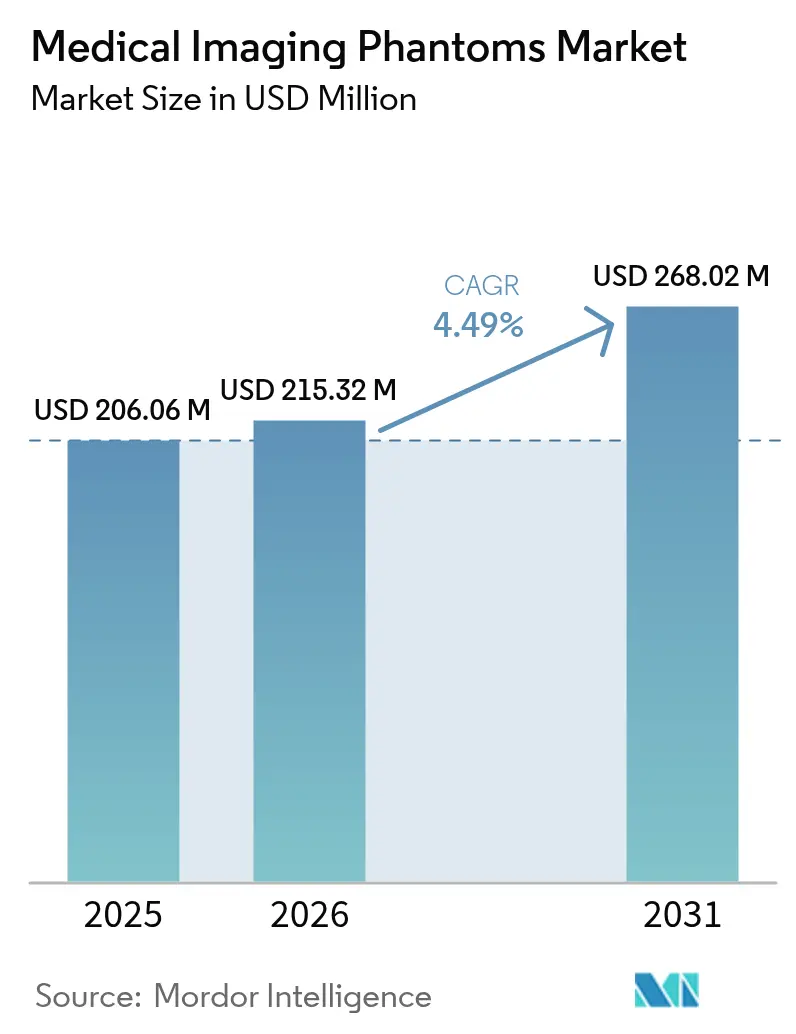

Die Marktgröße für medizinische Bildgebungsphantome wird voraussichtlich von 206,06 Millionen USD im Jahr 2025 auf 215,32 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 268,02 Millionen USD bei einer CAGR von 4,49 % über den Zeitraum 2026–2031 erreichen. Steigende Akkreditierungsanforderungen, die Erstattungsleistungen an nachgewiesene Bildqualität knüpfen, stabilisieren die Beschaffungsbudgets, während 3D-Druck und intelligente Polymere die technischen Möglichkeiten der Hersteller erweitern. Krankenhäuser sind nach wie vor für den Großteil der Käufe verantwortlich, jedoch skalieren qualitätsorientierte ambulante Bildgebungsanbieter ihre Bestellungen schnell, da die wertbasierte Versorgung Leistungsmengen aus dem stationären Bereich verlagert. Die rasche Einführung KI-gestützter automatischer Qualitätssicherungssoftware verkürzt die Testzyklen und fördert häufigere Phantomprüfungen, was die Ersatzraten erhöht. Materialinnovationen, die CT, MRT und Ultraschall in einem einzigen Objekt vereinen, senken die Lagerkosten für Radiologieabteilungen und steigern die Nachfrage nach multimodalen Phantomen. Die Engpässe in der Lieferkette für elastografiegradige Polymere und radioaktive Gele treiben die Lieferzeiten weiter in die Höhe, wobei 3D-gedruckte Alternativen die Lücke teilweise ausgleichen.

Wesentliche Erkenntnisse des Berichts

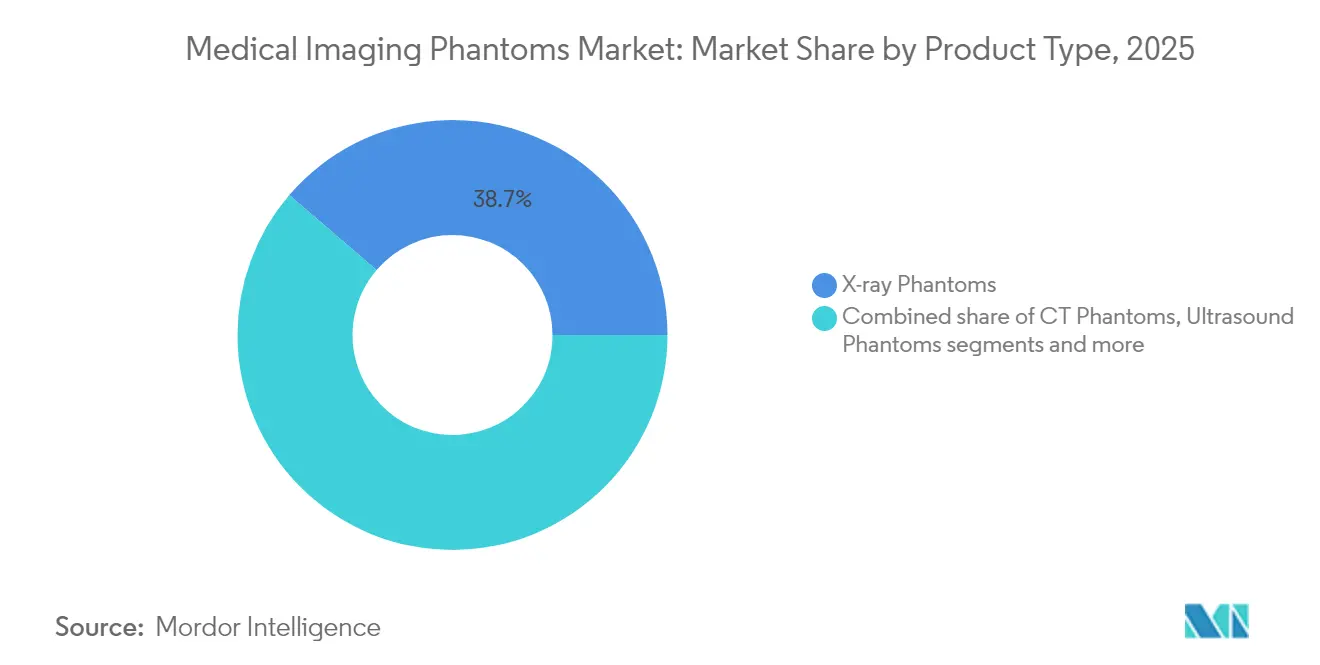

- Nach Produkttyp führten Röntgenphantome mit einem Marktanteil von 38,72 % am Markt für medizinische Bildgebungsphantome im Jahr 2025, während CT-Phantome bis 2031 mit einer CAGR von 6,14 % vorankommen.

- Nach Material entfielen Stimulationsgeräte auf 56,14 % der Marktgröße für medizinische Bildgebungsphantome im Jahr 2025; künstliche Organe (anthropomorph) verzeichnen das schnellste Wachstum mit einer CAGR von 5,17 %.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 53,62 %, während diagnostische Bildgebungszentren bis 2031 mit einer CAGR von 5,86 % expandieren.

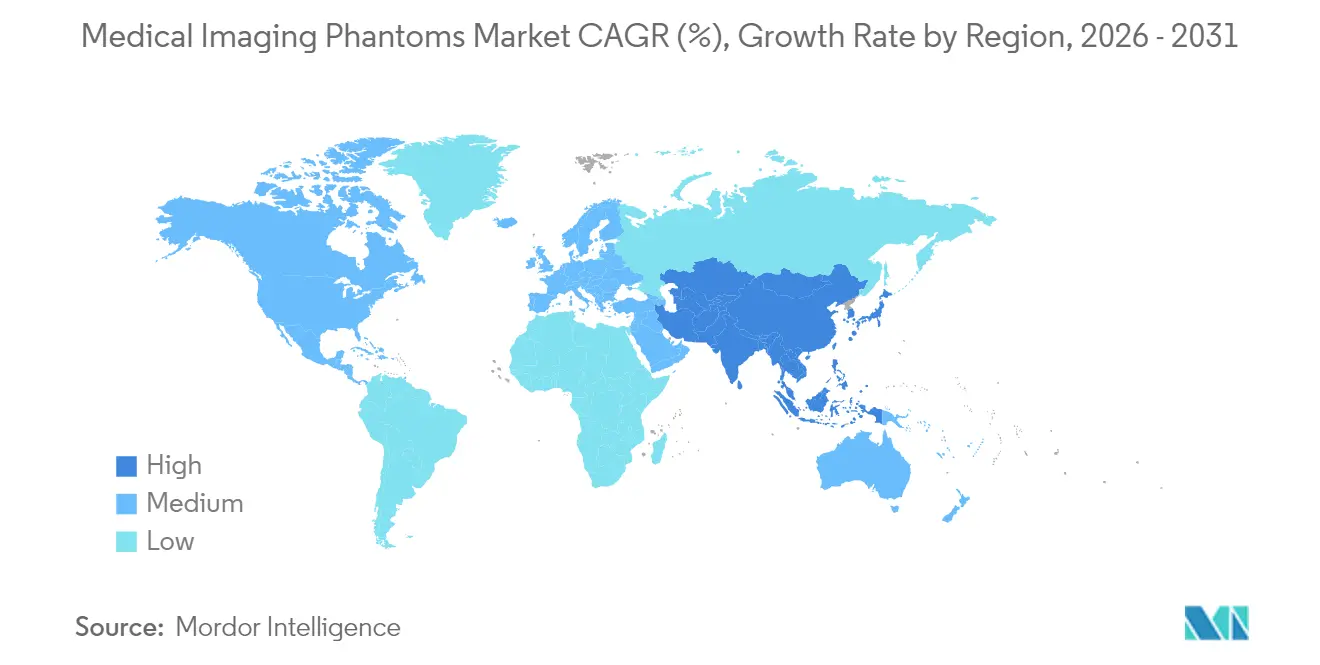

- Nach Geografie dominierte Nordamerika mit einem Marktanteil von 36,74 % am Markt für medizinische Bildgebungsphantome im Jahr 2025; der asiatisch-pazifische Raum verzeichnet die höchste prognostizierte CAGR von 6,05 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Bildgebungsphantome

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Qualitätssicherungsstrenge wertbasierter Erstattungsprogramme | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von 3D-gedruckten, modalitätsunabhängigen Phantomen | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Installation von hybriden PET/CT- und PET/MR-Scannern | +0.6% | APAC-Kern, Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Ausbau der Radiologiekapazitäten in ambulanten Bildgebungszentren | +0.5% | Nordamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte automatische Qualitätssicherungsabläufe zur Verkürzung der Testzykluszeit | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Förderfinanzierung für die Validierung der photoakustischen Tomografie | +0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Qualitätssicherungsstrenge wertbasierter Erstattungsprogramme

Obligatorische CT-Phantombewertungen, die die Zentren für Medicare & Medicaid Services ab 2027 durchsetzen werden, verwandeln Testobjekte von Best-Practice-Zubehör in wesentliche Compliance-Instrumente. Das ARCH-AI-Framework des Amerikanischen Kollegs für Radiologie (American College of Radiology) verankert standardisierte Phantomläufe in KI-Validierungsabläufen und knüpft die Zuverlässigkeit von Algorithmen an phantom-verifizierte Metriken. Gesundheitssysteme betrachten Phantomkäufe nun als umsatzschützende Ausgaben und nicht als diskretionäre Aufwendungen, was den Markt für medizinische Bildgebungsphantome verankert. Qualitätsbasierte Bonuspools in Medicare-Advantage-Plänen verstärken die Akzeptanz, indem dokumentierte Bildgebungskonsistenz belohnt wird.

Zunehmende Einführung von 3D-gedruckten, modalitätsunabhängigen Phantomen

Die additive Fertigung liefert patientenspezifische Replikate mit einer geometrischen Toleranz von 0,1 mm, während neue PLA-PCL-Mischungen CT-, MRT- und Ultraschallkontrast in einem einzigen Bauprozess aufrechterhalten.[1]Quelle: 3D-Druck in der Medizin, „Patientenspezifische Implantate aus 3D-gedruckten bioresorbierbaren Polymeren am Point-of-Care: Material, Technologie und Umfang der chirurgischen Anwendung”, threedmedprint.biomedcentral.com Die NIH-Förderung für ein kooperatives Industrie-Universitäts-Forschungszentrum, das sich auf optische Bildgebungsphantome konzentriert, signalisiert eine anhaltende staatliche Unterstützung. Die Herstellung komplexer anthropomorpher Einheiten kostet nun weniger als 250 USD und ist in Tagen statt Monaten abgeschlossen.[2]Quelle: Pharmaceuticals, „3D-gedruckte organrealistische Phantome zur Überprüfung der quantitativen SPECT/CT-Genauigkeit für die 177Lu-PSMA-617-Behandlungsplanung”, mdpi.com Hybride PET/MR- und photoakustische Systeme, die eine Mehrenergie-Kalibrierung benötigen, veranlassen Entwickler, modalitätsunabhängige Phantome zu konzipieren und damit die globale Marktpräsenz für medizinische Bildgebungsphantome zu erweitern. Der niedrigere Einstiegspreis von Desktop-Stereolithografiedruckern befähigt auch mittelgroße Radiologiegruppen zur Fertigung vor Ort und verkürzt die Beschaffungszyklen.

Wachsende Installation von hybriden PET/CT- und PET/MR-Scannern

Krankenhausnetzwerke im asiatisch-pazifischen Raum beschleunigen die Einführung von PET/CT- und PET/MR-Einheiten in der Onkologie und Kardiologie und erhöhen damit die Komplexität der Kreuzkalibration. Diese integrierten Scanner benötigen Phantome, die die Radiotracer-Verteilung und die MR-Signalgleichmäßigkeit innerhalb eines räumlichen Fehlers von 2 mm über das gesamte Sichtfeld hinweg ausrichten.[3]Quelle: Journal of Nuclear Medicine, „Leistungsmerkmale des NeuroEXPLORER, eines Bildgebungsgeräts der nächsten Generation für das menschliche Gehirn PET/CT”, snmjournals.org Lieferanten, die absorptionsarme Kunststoffe mit MR-kompatiblen Abschirmungen kombinieren, erzielen Premiumpreise. Regulierungsbehörden verweisen nun in Abnahmeprüfprotokollen für Hybridsysteme auf Phantome, wodurch diese zur Voraussetzung für die Modalitätsinbetriebnahme werden. Der Trend verbreitert die Margen im Markt für medizinische Bildgebungsphantome, da Hybridsysteme größere Serviceverträge mit gebündelten Qualitätssicherungsverbrauchsmaterialien aufweisen.

KI-gestützte automatische Qualitätssicherungsabläufe zur Verkürzung der Testzykluszeit

Maschinelle Bildverarbeitungsalgorithmen lokalisieren nun Phantommarkierungen und berechnen Verzerrungsmetriken mit Submillimetergenauigkeit, wodurch die Überprüfungszeit von Physikern von Stunden auf Minuten reduziert wird. Die in die Scanner-Firmware eingebettete kontinuierliche Qualitätssicherung macht jeden Patientenscan zu einer Qualitätsprüfung, erhöht die Phantomverschleißraten und steigert die Nachbestellhäufigkeit. Frühe Anwender berichten von 40 % weniger Notfallwartungsanrufen, da prädiktive Analysen schrittweise Leistungsverschlechterungen frühzeitig erkennen. Da KI zu einem Standardmerkmal wird, werden Phantome der nächsten Generation mit verschlüsselten Referenzdatensätzen ausgeliefert, die mit KI-Dashboards synchronisiert werden und eine synchronisierte Hardware-Software-Validierung gewährleisten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensives benutzerdefiniertes Phantom-Prototyping | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Knappheit an elastografiegradigen gewebemimetischen Polymeren | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Begrenztes Physikeraufkommen für fortgeschrittene Qualitätssicherungsprotokolle | -0.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität für hochreine radioaktive Gele | -0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensives benutzerdefiniertes Phantom-Prototyping

Die Entwicklung eines patientenspezifischen anthropomorphen Phantoms kann aufgrund von Bildgebungs-, Segmentierungs-, Mehrfachmaterialdruck- und Validierungskosten 50.000 USD übersteigen.[4]Quelle: EJNMMI Physics, „Optimierung der Bildgebung bei totalem Kniegelenkersatz: Ein neuartiges 3D-gedrucktes PET/CT-anthropomorphes Phantom zur Simulation von Metallartefakten”, springeropen.com Kleine Anbieter haben Schwierigkeiten, Kosten in Nischenmodalitäten zu amortisieren, was zu Konsolidierungen und einer verlangsamten Innovation führt. Akademische Teams improvisieren häufig Do-it-yourself-Kits mit variierender Leistung, was die standortübergreifende Vergleichbarkeit untergräbt. Diese Kapitalhürde hemmt die Expansion des Marktes für medizinische Bildgebungsphantome in Teilspezialitätsbereichen.

Knappheit an elastografiegradigen gewebemimetischen Polymeren

Die Replikation von Gewebesteifigkeit im Bereich von 1–200 kPa erfordert maßgeschneiderte Polymermischungen, jedoch liefern nur wenige Anbieter konsistente Chargen in medizinischer Reinheit. Störungen bei Vorläuferchemikalien zwingen Hersteller zur Bevorratung, binden Betriebskapital und verlängern die Lieferzeiten. Forschungslabore experimentieren mit selbst hergestellten Silikonen, jedoch weisen diese Varianten oft keine stabile akustische Dämpfung auf, was die klinische Akzeptanz einschränkt. Das Wachstum der Ultraschall- und MR-Elastografie übertrifft daher die Verfügbarkeit von Phantomen und hemmt das Marktvolumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Röntgenphantome führen trotz CT-Wachstumsbeschleunigung

Röntgenphantome hielten 2025 einen Anteil von 38,72 % am Markt für medizinische Bildgebungsphantome, ein Beweis für Mammografievorschriften, die routinemäßige Testobjektscans vorschreiben. Die Nachfrage bleibt stabil, da die global installierte Basis digitaler Radiografieräume die anderer Modalitäten bei weitem übersteigt. Das CT-Segment legt mit einer CAGR von 6,14 % zu, da neue Dosisüberwachungsvorschriften in Kraft treten und widerspiegeln, wie sich entwickelnde regulatorische Rahmenbedingungen die Marktgröße für medizinische Bildgebungsphantome im Bereich der schichtbasierten Bildgebung kontinuierlich neu gestalten.

Hersteller innovieren mit Kombiphantomen, die Röntgen- und CT-Einsätze in einer Hülle beherbergen und so den Lagerbedarf für kleinere Kliniken reduzieren. Ultraschallphantomhersteller konzentrieren sich auf Elastografiefunktionen, um der klinischen Expansion in die Leber-, Schilddrüsen- und Muskel-Skelett-Diagnostik gerecht zu werden. Die MRT-Phantomnachfrage bleibt ungleichmäßig, da Herausforderungen bei der Heliumversorgung Scannerinstallationen verlangsamen, obwohl quantitative bildgebende Biomarker das Interesse an Diffusions- und T1/T2-Kalibrierungssätzen fördern. Nuklearmedizinphantome verzeichnen stetige Bestellungen, die mit dem Wachstum der Theranostik verbunden sind, wo präzise Dosimetrie zum Standard der Versorgung wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Stimulationsgeräte dominieren, während anthropomorphe Lösungen sich beschleunigen

Stimulationsgeräte erzielten 2025 einen Marktanteil von 56,14 % für medizinische Bildgebungsphantome, da sie tägliche Qualitätssicherungs-Checklisten mit einfachen geometrischen Zielen erfüllen, die leicht zu positionieren und zu interpretieren sind. Diese Phantome sind kosteneffektiv und langlebig, was für Hochvolumenzentren attraktiv ist. Anthropomorphe Lösungen, begünstigt durch rasche 3D-Druckfortschritte, expandieren mit einer CAGR von 5,17 %, da Chirurgen und interventionelle Radiologen lebensechte Simulationen benötigen.

Hybride Filamentformulierungen mischen nun PLA mit weichen thermoplastischen Elastomeren und erzeugen Teile mit doppelter Härte, die Knochen und Weichgewebe in einem einzigen Druckvorgang imitieren. Akademisch-industrielle Konsortien beschleunigen standardisierte Testprotokolle, damit mit neuen Materialien gesammelte Daten standortübergreifend vergleichbar bleiben. Nischenmaterialien wie graphitdotierte Silikone für die photoakustische Bildgebung befinden sich in der Pilotproduktion, was die Auswahl erweitert, aber Qualifikationsanforderungen für Qualitätsmanager erhöht.

Nach Endnutzer: Krankenhäuser behalten die Führung, während diagnostische Zentren stark wachsen

Krankenhäuser erzielten 2025 einen Anteil von 53,62 % an der Marktgröße für medizinische Bildgebungsphantome, bedingt durch eine breite Modalitätsmischung und interne Physikerteams, die wöchentliche Qualitätssicherungsroutinen durchführen. Ihre Gerätebreite – von der Fluoroskopie bis zur PET/CT – erfordert umfangreiche Phantombestände. Diagnostische Bildgebungszentren wachsen mit einer CAGR von 5,86 %, da Kostenträger nicht akute Untersuchungen in kostengünstigere Einrichtungen lenken und solche Einrichtungen frühzeitig Phantome einsetzen, um die für Kostenträgerverträge erforderliche ACR-Akkreditierung zu sichern.

Gebündelte Servicemodelle, bei denen Phantomanbieter Cloud-Analysen und regelmäßige Kalibrierungen einschließen, sprechen ambulante Ketten an, die vorhersehbare Betriebskosten bevorzugen. Forschungsinstitute und Originalgerätehersteller machen einen kleineren Anteil aus, treiben jedoch hochwertige Bestellungen an, wie etwa MRT-Phantome für tiefe Hirnstimulation für Gerätekompatibilitätstests.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika dominierte 2025 mit einem Anteil von 36,74 % am Markt für medizinische Bildgebungsphantome, was auf strenge FDA-Vorschriften zur Geräteleistung und ein dichtes Netz von Bildgebungszentren zurückzuführen ist, die häufige Qualitätssicherungszyklen abschließen. Krankenhäuser investieren in KI-verknüpfte Phantome, um sich am ARCH-AI-Programm auszurichten und die Ersatznachfrage zu verankern. Staatliche Qualitätsanreize kompensieren höhere Arbeitskosten und erhalten gesunde Margen für Anbieter.

Der asiatisch-pazifische Raum ist mit einer CAGR von 6,05 % die am schnellsten wachsende Region, unterstützt durch groß angelegte Krankenhausausbauten und den Übergang von Provinzzentren zur digitalen Bildgebung. China finanziert hybride PET/MR-Einführungen, die komplexe multimodale Phantome benötigen, während das Nationale Akkreditierungsboard für Prüfungen Indiens vor der Lizenzierung eine dokumentierte Qualitätssicherung vorschreibt. Lokale Fertigungscluster in Shenzhen und Osaka senken Importzölle, dennoch sind Premium-Einsätze weiterhin auf US-amerikanische und europäische Quellen angewiesen und erhalten internationale Handelsströme im Markt für medizinische Bildgebungsphantome aufrecht.

Europa verzeichnet stetige Zuwächse, da die Medizinprodukteverordnung die Rückverfolgbarkeit für Qualitätssicherungszubehör durchsetzt. Deutschland und das Vereinigte Königreich führen Forschungs- und Entwicklungspartnerschaften an, die bioresorbierbare Phantommaterialien entwickeln, während skandinavische Kliniken die Fernüberwachung von Phantomen in Verbindung mit zentralisierten Physik-Hubs pionieren. Der Nahe Osten und Afrika verzeichnen eine aufkommende Nachfrage, da Golfkrankenhäuser sich als regionale Medizintourismuszentren positionieren und damit die Qualitätsmaßstäbe für die Bildgebung anheben. Südamerika wächst aufgrund fiskalischer Einschränkungen langsamer, obwohl Nischenbestellungen im privaten brasilianischen Onkologiesektor zunehmen.

Wettbewerbslandschaft

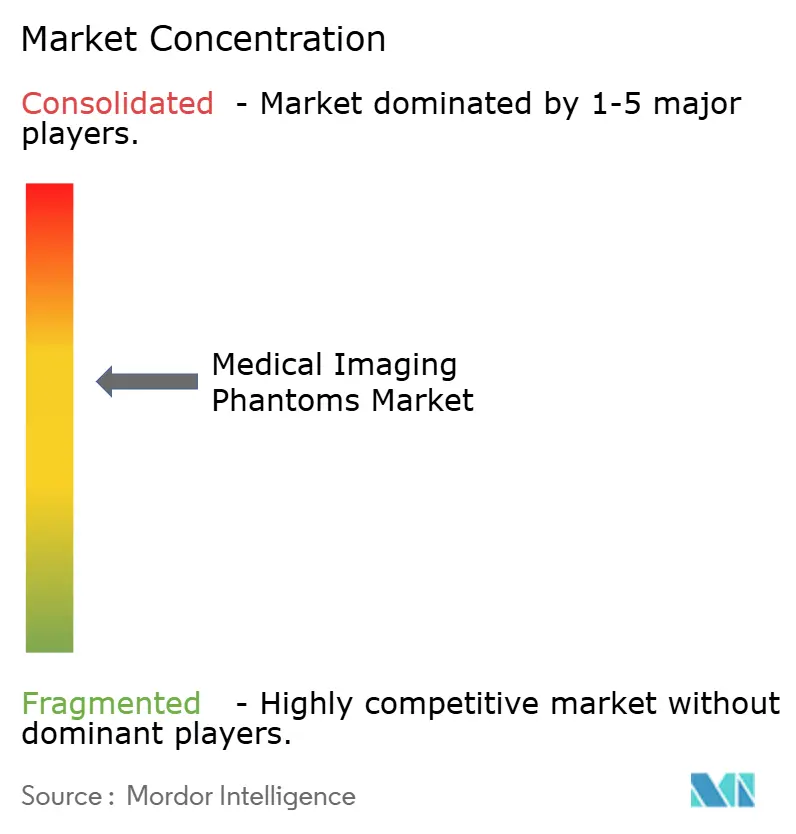

Der Markt weist eine moderate Fragmentierung auf. Etablierte Unternehmen wie CIRS, PTW Freiburg, Biodex Medical Systems und Kyoto Kagaku sind auf diskrete Nischen spezialisiert. Marktteilnehmer differenzieren sich durch proprietäre Materialien, Softwareintegration und regulatorische Erfolgsbilanz. Computerisierte Phantome, die mit KI-Analysen gebündelt sind, ermöglichen es Unternehmen, Service-Prämien zu erzielen.

Der 3D-Druck eröffnet Einstiegspunkte für agile Start-ups, die patientenspezifische Produkte innerhalb von 72 Stunden liefern. Konsolidierungen entstehen, wenn Spezialisten für Qualitätssicherung in der Strahlentherapie Nischen-Phantombestände erwerben, um ihre Portfolios zu vervollständigen. Der Preisdruck bleibt beherrschbar, da regulatorische Komplexität und Validierungskosten natürliche Eintrittsbarrieren schaffen, dennoch müssen Anbieter kontinuierlich in Materialwissenschaften und Software investieren oder eine Kommoditisierung riskieren.

Lieferkettenresilienz wird zu einem Differenzierungsmerkmal. Unternehmen, die elastografiegradige Polymere durch mehrjährige Verträge sichern oder Silikonalternativen entwickeln, vermeiden Produktionsverzögerungen, die kleinere Wettbewerber belasten. Strategische Engpässe bei der Beschaffung von radioaktivem Gel veranlassen einige Anbieter, auf nicht-radioaktive Surrogate umzuschwenken und sich so für Engpässe bei Nuklearapotheken zu positionieren. Insgesamt begünstigt der Wettbewerb Unternehmen, die Materialinnovation, regulatorisches Know-how und datenzentrierte Software kombinieren.

Marktführer in der Branche für medizinische Bildgebungsphantome

Gold Standard Phantoms

Biodex Medical Systems

Computerized Imaging Reference Systems (CIRS)

PTW Freiburg

Kyoto Kagaku

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Stratasys und Siemens Healthineers stellen patientenspezifische 3D-gedruckte Phantome vor, die auf eine schnelle CT-Algorithmusentwicklung und präzise Bildgebung abzielen.

- Dezember 2024: MedScan3D debütiert eine kreuzmodale Phantomserie mit akustischem und mechanischem Realismus für die Validierung von Ultraschall, CT und MRT.

- Juli 2024: RSD Radiology Support Devices präsentiert multimodale Phantome, die für CT-, MRT- und Röntgen-Akkreditierungsabläufe konzipiert sind.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für medizinische Bildgebungsphantome als alle synthetischen Objekte, die bestimmte Gewebe- und Organeigenschaften für Röntgen-, CT-, MRT-, Ultraschall- und nukleare Bildgebungssysteme nachahmen und die für Routinekalibrierungen, Qualitätssicherung, Schulungen oder Grundlagenforschung verkauft werden.

Ausschluss vom Anwendungsbereich: Phantome, die ausschließlich für die Überprüfung der Dosis in der Hochenergiestrahlentherapie entwickelt wurden, fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach Produkttyp

- Röntgenphantome

- CT-Phantome

- Ultraschallphantome

- MRT-Phantome

- Nuklearbildgebungsphantome

- Sonstige

- Nach Material

- Stimulationsgeräte

- Künstliche Organe (anthropomorph)

- Andere Materialien

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Medizinphysiker, Qualitätssicherungsbeauftragte für die Radiologie und Phantomproduktmanager in Nordamerika, Europa und im asiatisch-pazifischen Raum, um die Austauschzyklen, die typischen Lagerhaltungsmuster und die jüngsten Preisveränderungen zu überprüfen. Nachbefragungen in Zentren für diagnostische Bildgebung halfen uns, regionale Unterschiede auszugleichen, die durch Sekundärdaten allein nicht geklärt werden konnten.

Desk Research

Wir begannen mit offenen Datensätzen von Einrichtungen wie der 510(k)-Datenbank der US-amerikanischen FDA, dem Globalen Gesundheitsobservatorium der WHO, den Gesundheitsstatistiken der OECD und dem Register für diagnostische Bildgebung der Internationalen Atomenergiebehörde, die Basisdaten zu installierten Scannern und QS-Mandaten liefern. Fachverbandsliteratur von der Radiological Society of North America und der American Association of Physicists in Medicine liefert modalitätsspezifische QS-Häufigkeitsnormen, während Patentanalysen von Questel und Unternehmensmeldungen bei D&B Hoovers Materialkostentrends und Lieferanteneinnahmen beleuchten. Weitere Erkenntnisse stammen aus Fachzeitschriften mit Peer-Review, in denen neuartige gewebeähnliche Polymere getestet werden, und aus der NIH 3D Print Exchange, die die Verbreitung druckbarer Phantome veranschaulicht. Diese Liste dient nur zur Veranschaulichung; viele andere öffentliche und firmeneigene Quellen wurden zur Schließung von Lücken und zur Gegenprüfung herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell geht von der weltweit installierten Basis von Bildgebungssystemen nach Modalität aus, multipliziert sie mit der empfohlenen Phantomnutzung pro QA-Zyklus und passt die Lebensdauer an, um den jährlichen Bedarf zu schätzen. Ausgewählte Bottom-up-Tests, wie z. B. das Hochrechnen von Versanddaten führender Anbieter und die Überprüfung von Stichproben durchschnittlicher Verkaufspreise, dienen der Kalibrierung und Feinabstimmung der Gesamtwerte. Zu den Schlüsselvariablen des Modells gehören neue Scannerinstallationen, die Häufigkeit von Qualitätssicherungsprotokollen, die Verschiebung des Modalitätenmixes in Richtung Hybrid-PET/CT, die durchschnittliche Phantomlebensdauer und die Inflation der Polymerkosten. Eine multivariate Regression, unterstützt durch einen Expertenkonsens zu jedem Treiber, prognostiziert den Markt bis zum Jahr 2030; eine Szenarioanalyse erfasst die schnelle Akzeptanz von 3D-gedruckten anthropomorphen Modellen. Wenn es für eine Region nur wenige Bottom-up-Anhaltspunkte gibt, werden Ersatzindikatoren wie das Wachstum der radiologischen Verfahren mit konservativen Belastungsfaktoren verwendet.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Output-Entwurf wird vor der Veröffentlichung auf Anomalien und Abweichungen geprüft und von leitenden Analysten abgesegnet. Der Datensatz wird jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden durch wichtige Ereignisse ausgelöst, wie z. B. eine neue FDA-Qualitätssicherungsrichtlinie oder eine schrittweise Änderung bei den Scannerinstallationen. Unmittelbar vor der Veröffentlichung wird eine abschließende Live-Prüfung durchgeführt, so dass die Kunden immer den aktuellsten Stand der Dinge erhalten.

Warum unsere Medical Imaging Phantom Baseline hohes Vertrauen genießt

Die veröffentlichten Werte weichen häufig voneinander ab, weil die Unternehmen unterschiedliche Produktmixe, Preisleitern und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die den Unterschied ausmachen, gehört, ob Phantome für die Strahlentherapie gezählt werden, wie aggressiv 3D-gedruckte Einheiten prognostiziert werden und wie die Währungsumrechnung erfolgt. Mordor berichtet nur über diagnostische Phantome, wendet eine gewichtete Preiskurve an, die mit Krankenhauskäufern validiert wurde, und aktualisiert die Daten alle zwölf Monate, was die Abweichung begrenzt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 206,06 Millionen USD (2025) | Mordor Intelligence | - |

| 181,5 Millionen USD (2024) | Globale Unternehmensberatung A | Konzentriert sich nur auf CT und prognostiziert ein einheitliches Wachstum von 4 %, wobei die Nachfrage nach PET/MR-Hybridsystemen unterbewertet wird |

| 190 Millionen USD (2024) | Fachzeitschrift B | Bündelung der Dosisphantome für die Strahlentherapie und Einbeziehung der Einnahmen aus Dienstleistungsverträgen, wodurch sich die Gesamtbeträge erhöhen |

Diese Vergleiche zeigen, dass die Marktwerte stark schwanken, wenn die Ausrichtung des Umfangs und die Auswahl der Variablen nicht transparent sind. Da die Schätzungen auf Scannerzählungen, QS-Praxisnormen und mit den Nutzern überprüften Preisnachweisen basieren, liefert Mordor Intelligence eine ausgewogene, reproduzierbare Basis, auf die sich die Kunden verlassen können.

Im Bericht beantwortete Schlüsselfragen

Warum werden 3D-gedruckte Phantome zunehmend gegenüber konventionellen Modellen bevorzugt?

Sie können innerhalb von Tagen intern produziert werden, replizieren die Patientenanatomie sehr genau und funktionieren über CT, MRT und Ultraschall hinweg, was Qualitätsprüfungen und die Bedienerausbildung verbessert und gleichzeitig logistische Hürden senkt.

Wie verändert künstliche Intelligenz die phantombasierte Qualitätssicherung?

KI-Software automatisiert nun die Bildanalyse von Phantomscans, erkennt subtile Verzerrungen in Sekunden und entlastet Physiker, damit sie sich auf komplexere Leistungsprobleme konzentrieren können.

Welche Rolle spielen multimodale Phantome bei der Einführung von hybriden PET/CT- und PET/MR-Scannern?

Diese Phantome validieren die räumliche Ausrichtung und Kontrastkonsistenz über integrierte Modalitäten hinweg und helfen Einrichtungen, ihre Akkreditierung aufrechtzuerhalten, während sich die hybride Bildgebung ausweitet.

Warum investieren ambulante Bildgebungszentren stark in Phantomtests?

Die wertbasierte Vergütung knüpft Zahlungen an dokumentierte Bildqualität, sodass ambulante Einrichtungen auf routinemäßige Phantomscans angewiesen sind, um günstige Kostenträgerverträge zu sichern.

Welche Lieferkettenherausforderungen beeinflussen die Phantom-Verfügbarkeit am stärksten?

Begrenzte Quellen für elastografiegradige Polymere und hochreine radioaktive Gele können die Lieferzeiten verlängern und Hersteller dazu veranlassen, alternative Materialien zu erkunden.

Wie verbessern anthropomorphe Phantome die klinische Ausbildung?

Ihre lebensechten Texturen und anatomisch genauen Strukturen ermöglichen es Radiologen und Chirurgen, komplexe Eingriffe in einer kontrollierten Umgebung zu üben, was Lernkurven verkürzt und die Patientensicherheit verbessert.

Seite zuletzt aktualisiert am: