Nuklearbildgebung Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.15 Milliarden US-Dollar |

| Marktgröße (2031) | 27.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

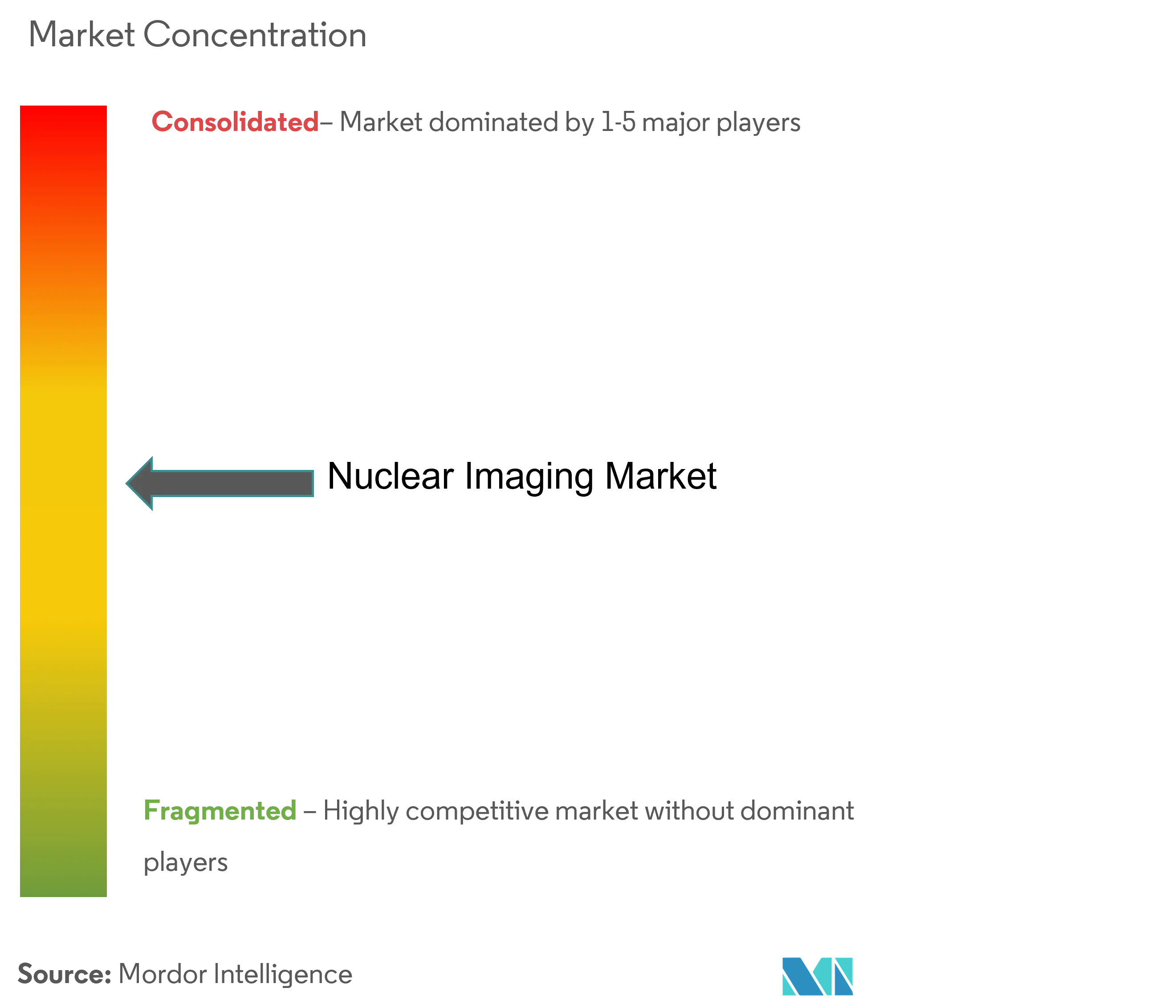

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nuklearbildgebung Marktanalyse von Mordor Intelligence

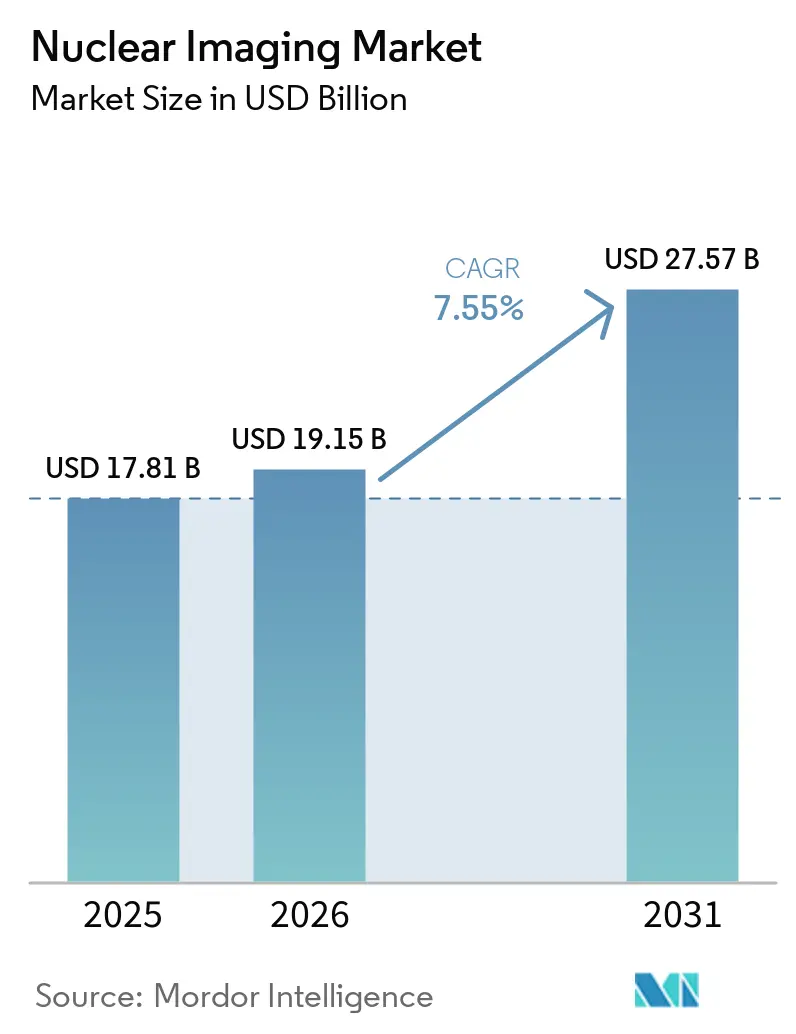

Die Nuklearbildgebung Marktgröße wird voraussichtlich von 17,81 Milliarden USD im Jahr 2025 auf 19,15 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 27,57 Milliarden USD erreichen, mit einer CAGR von 7,55 % über den Zeitraum 2026–2031.

Nachfragesteigerungen resultieren aus der raschen klinischen Einführung gezielter Radiopharmazeutika, laufenden Upgrades von hybriden PET/CT- und SPECT/CT-Scannern sowie neuen Erstattungsregelungen, die hochpreisige Tracer von gebündelten Bildgebungszahlungen trennen[1]Quelle: Gesellschaft für Nuklearmedizin und Molekulare Bildgebung, „CMS passt die Erstattungspolitik für Nuklearmedizin an und erweitert den Zugang zu lebensrettenden Scans,” snmmi.org . Staatlich geförderte Investitionen in Ersatz-Isotopenreaktoren, der Aufbau krankenhausbasierter Zyklotrone und KI-gestützte Workflow-Tools erweitern das adressierbare Prozedurvolumen zusätzlich. Gleichzeitig dämpfen anhaltende Engpässe bei Molybdän-99, steigende Geräteausgaben und eine wachsende Qualifikationslücke bei Technologen den kurzfristigen Aufwärtstrend. Gut kapitalisierte Anbieter reagieren mit vertikalen Integrationsstrategien, die Isotopenproduktion, Generatorvertrieb und softwaregestützte Scanner miteinander verknüpfen, und positionieren sich so, um Premiummargen zu erzielen, während sich therapeutische Anwendungen ausweiten. Insgesamt schreitet die Innovation schneller voran als strukturelle Einschränkungen, was die langfristige Expansionsdynamik des Nuklearbildgebung Marktes aufrechterhält.

Wichtigste Erkenntnisse des Berichts

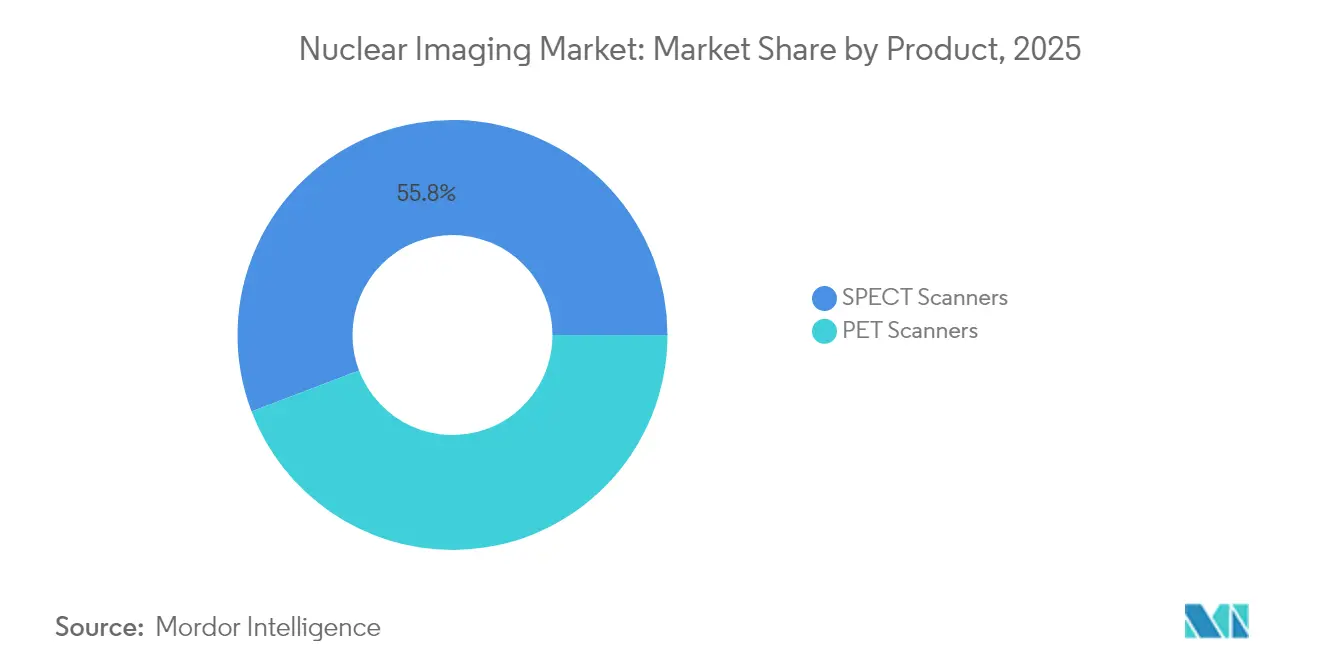

- Nach Produkt erfasste SPECT im Jahr 2025 einen Marktanteil von 55,78 % am Nuklearbildgebung Markt; PET wird voraussichtlich bis 2031 mit einer CAGR von 8,03 % wachsen.

- Nach Anwendung hielt SPECT-Anwendungen im Jahr 2025 einen Anteil von 72,65 % an der Nuklearbildgebung Marktgröße; PET-Anwendungen entwickeln sich bis 2031 mit einer CAGR von 8,34 %.

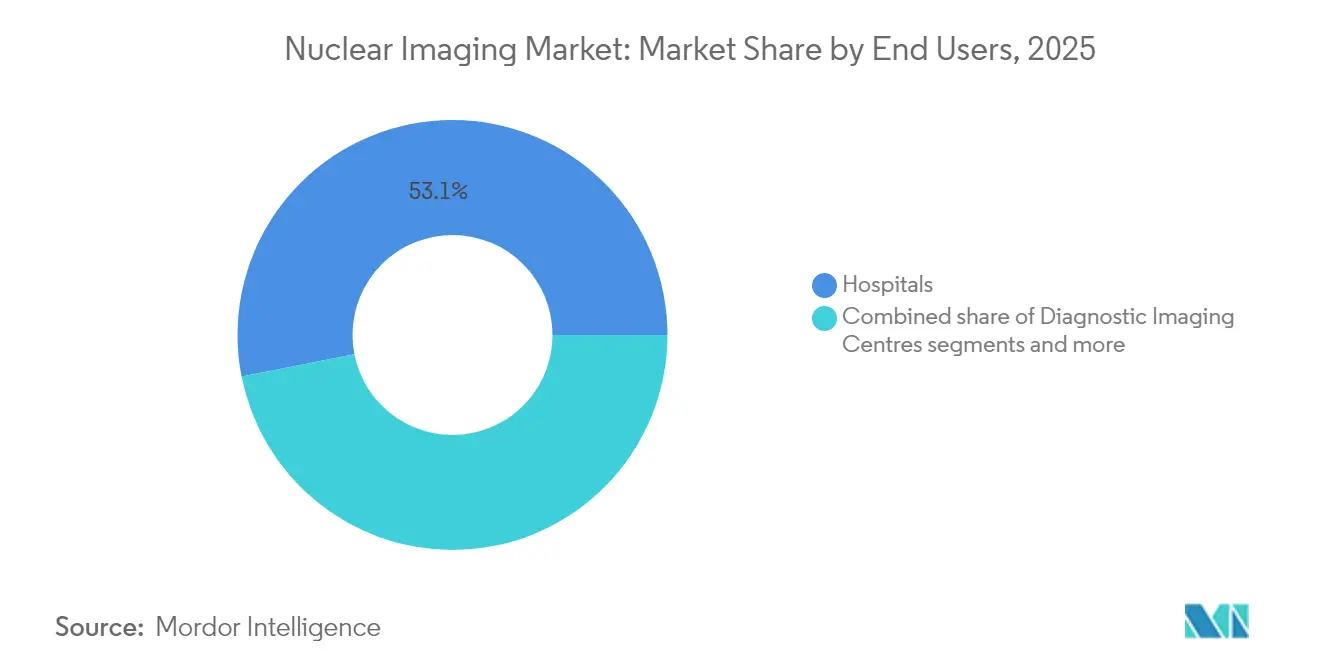

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 53,10 % der Nuklearbildgebung Marktgröße; diagnostische Bildgebungszentren werden voraussichtlich bis 2031 mit einer CAGR von 8,69 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,85 % an der Nuklearbildgebung Marktgröße, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Nuklearbildgebung Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz von Krebs und Herz-Kreislauf-Erkrankungen | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Rasche Einführung hybrider PET/CT- und SPECT/CT-Systeme | +1.8% | Nordamerika und EU, Expansion im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Behördliche Zulassungen neuartiger PSMA- und FAPI-basierter Tracer | +1.5% | Global, mit frühen Gewinnen in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Staatliche Investitionen in Isotopenproduktionsreaktoren | +1.2% | EU, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Dezentralisierte Krankenhauszyklotrone | +0.9% | Asien-Pazifik-Kernregion, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Dosis- und Workflow-Optimierung | +0.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz von Krebs und Herz-Kreislauf-Erkrankungen

Die globalen Fallzahlen in der Onkologie und Kardiologie steigen weiter an und schaffen eine nachhaltige Nachfrage nach diagnostischer Bildgebung und therapeutischen Radiopharmazeutika. Die FDA-Zulassung von Lu-177 PSMA-617 generierte in den ersten neun Monaten des Jahres 2024 einen Umsatz von 1,04 Milliarden USD und bestätigte damit das kommerzielle Ausmaß der Präzisionsonkologie. Die Kardiologie profitiert unterdessen von Flurpiridaz F-18, das eine überlegene Sensitivität gegenüber herkömmlichen SPECT-Perfusionsscans bietet und Belastungstest-Protokolle ermöglicht. Das Prozedurwachstum breitet sich über reife Märkte hinaus aus, da aufstrebende Volkswirtschaften Nuklearbildgebungseinheiten in tertiäre Krankenhäuser integrieren. Da dieselbe Radioisotopeninfrastruktur beiden Krankheitsbereichen dient, erzeugt die Volumensexpansion operative Hebelwirkungen, die die Rentabilität der Anbieter stärken. Anhaltende Steigerungen der Lebenserwartung und lebensstilbedingte Risikofaktoren deuten auf dauerhaft hohe Prozeduranzahlen über den Prognosehorizont hinaus hin.

Rasche Einführung hybrider PET/CT- und SPECT/CT-Systeme

Die hybride Bildgebung vereint funktionale Tracerdaten mit hochauflösenden anatomischen Details in einer einzigen Untersuchung, verbessert die Läsionslokalisierung und senkt die Rate falsch-negativer Befunde. Die PET-Prozedurvolumina stiegen im Jahr 2024 um 12,2 % im Jahresvergleich, und die durchschnittliche Anzahl der Scans pro PET/CT-System stieg um 8,2 %, was sowohl eine Erweiterung der installierten Basis als auch eine höhere Auslastung signalisiert. Ganzkörper-PET-Plattformen der nächsten Generation verkürzen die Aufnahmezeiten auf unter eine Minute, reduzieren die Tracerdosis und steigern den Patientendurchsatz. SPECT/CT gewinnt durch Cadmium-Zink-Tellurid-Kristalle an Detektoreffizienz und unterstützt Niedrigaktivitätsprotokolle, die die Apothekenkosten senken. In die Rekonstruktionssoftware eingebettete KI-Engines automatisieren die Organsegmentierung und Schwächungskorrektur und entlasten Technologen für höherwertige Aufgaben. Krankenhäuser betrachten Plattform-Upgrades daher als Weg zu überlegener diagnostischer Genauigkeit und schnellerer Kapitalrendite, was den Ersatzzyklus beschleunigt.

Behördliche Zulassungen neuartiger PSMA- und FAPI-basierter Tracer

Die FDA hat TLX007-CDx für die Prostatakrebsbildgebung zugelassen und bietet längere Zirkulationszeiten und höhere Ziel-zu-Hintergrund-Verhältnisse im Vergleich zu herkömmlichen Gallium-68-Formulierungen. Die britische MHRA genehmigte Trofolastat, das erste Technetium-99m-PSMA-Mittel, das für SPECT-Scanner geeignet ist, und demokratisiert den Zugang dort, wo die PET-Kapazität begrenzt ist. Fibroblasten-Aktivierungsprotein-Inhibitoren (FAPI) übertreffen FDG bei Tumoren mit niedrigem Glukosestoffwechsel und eröffnen neue Indikationen bei Pankreas-, Brust- und Darmkrebs. Jede Zulassung fügt abrechenbare Prozedurcodes hinzu und stimuliert die Nachfrage nach Generatoren, Zyklotronen und Kaltkit, sodass Anbieter sowohl Geräte als auch Verbrauchsmaterialien monetarisieren können.

Staatliche Investitionen in Isotopenproduktionsreaktoren

Alternde Forschungsreaktoren riskieren ungeplante Ausfälle, die die globale Technetiumversorgung unterbrechen. Politische Entscheidungsträger finanzieren nun Ersatzkapazitäten, um den klinischen Zugang zu sichern. Die Europäische Union genehmigte 2,2 Milliarden EUR für den niederländischen Pallas-Reaktor, der die Führung bei der Mo-99-Produktion übernehmen soll, wenn der Hochflussreaktor in den Ruhestand geht. Das US-Energieministerium vergab 88,8 Millionen USD für das Zentrum für stabile Isotopenproduktion und -forschung in Oak Ridge mit dem Ziel, die inländische Versorgungssicherheit zu stärken[2]Quelle: US-Energieministerium, „DOE vergibt Vertrag für stabile Isotopenanlage,” isotopes.gov . Frankreichs Investition von 250 Millionen EUR in die Thorium-228-Extraktion untermauert die europäischen Ambitionen bei alpha-emittierenden Therapien. Diese Programme sichern die langfristige Produktionssicherheit, reduzieren die Preisvolatilität und fördern nachgelagerte private Investitionen in die Radiopharmaproduktion.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragile Mo-99- und andere Isotopenlieferketten | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten und lückenhafte Erstattung | -1.2% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Nuklearbildgebungstechnologen | -0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Langsamer Regulierungsweg für alpha-emittierende Therapeutika | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragile Mo-99- und andere Isotopenlieferketten

Wartungsverzögerungen im Oktober 2024 an den europäischen Reaktoren Petten und Maria reduzierten die Mo-99-Lieferungen um bis zu 100 %, was Kliniken zwang, Scans zu verschieben und die Generatoraktivität zu rationieren. Anhörungen im US-Kongress warnten, dass das Land angesichts seiner anhaltenden Abhängigkeit von importiertem Technetium ähnlichen Störungen ausgesetzt bleibt. Während beschleunigerbasierte Produktionspiloten vielversprechend sind, können sie die Multi-Curie-Reaktorleistung noch nicht ersetzen. Eine solche Versorgungsfragilität erhöht die Beschaffungskosten und erschwert die Scan-Planung, was das kurzfristige Wachstum des Nuklearbildgebung Marktes einschränkt.

Hohe Kapitalkosten und lückenhafte Erstattung

PET/CT-Systeme übersteigen 2 Millionen USD, und abgeschirmte Radiopharmazien verursachen weitere strukturelle Ausgaben, was die Projektökonomie sehr empfindlich gegenüber der Kostenträgerpolitik macht. Die CMS-Regelung von 2025 gewährt eine separate Zahlung für diagnostische Tracer über 630 USD pro Dosis und lindert damit einen Teil des Drucks, doch gleichzeitige Kürzungen der Arztgebühren um 2,8 % gleichen die Gewinne aus [acr.org]. Kostenträger in Schwellenmärkten schließen häufig fortschrittliche Bildgebung aus, was die adressierbaren Patientenkohorten begrenzt. Infolgedessen verfolgen Anbieter schrittweise, mehrjährige Investitionspläne, die das Wachstum der installierten Basis trotz günstiger klinischer Evidenz verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Radioisotope erweitern die klinische Reichweite

SPECT erfasste im Jahr 2025 55,78 % des Nuklearbildgebung Marktanteils; PET wird bis 2031 voraussichtlich mit einer CAGR von 8,03 % wachsen. Geräteverkäufe profitieren von hybriden Upgrade-Zyklen und KI-gestützten Workflow-Funktionen. Ganzkörper-PET-Plattformen, die zum Systemaufpreis angeboten werden, ermöglichen eine Abdeckung von den Augen bis zu den Oberschenkeln innerhalb von Minuten und steigern die Abteilungskapazität erheblich. SPECT/CT gewinnt durch verbesserte Detektorsensitivität, die pädiatrische und renale Protokolle mit reduzierter Strahlenbelastung ermöglicht. PET/MRT bleibt aufgrund hoher Anschaffungskosten und Integrationskomplexität eine Nische für die neuroonkologische Forschung. Krankenhäuser kaufen zunehmend gemeinsam Zyklotrone, um die Tracerversorgung zu sichern und Finanzierungspakete zu bündeln, die die Kapitalrückzahlung auf Geräte, Isotopenverträge und Softwarewartung verteilen. Zusammen halten diese Dynamiken die Nuklearbildgebung Marktgröße durch das Wachstum des Radioisotopenvolumens verankert, auch wenn die Hardwarewerte stetig steigen.

Nach Anwendung: PET beschleunigt sich, während SPECT die Volumenbasis hält

SPECT hielt im Jahr 2025 einen Anteil von 72,65 % an der Nuklearbildgebung Marktgröße, gestützt durch Kardiologieperfusion, Schilddrüsenbildgebung und Knochenscans, bei denen Technetium-basierte Kits kosteneffektiv bleiben. Die Kardiologie allein macht mehr als die Hälfte der SPECT-Aktivität aus, unterstützt durch weit verbreiteten Generatorzugang und etablierte Erstattungscodes. Schilddrüsenanwendungen nutzen die lange klinische Tradition von Iod-123 für Hyperthyreose und die Nachsorge differenzierter Krebserkrankungen. Neurologie-SPECT wird weiterhin bei Demenzabklärungen eingesetzt, obwohl aufkommende Amyloid-PET-Mittel diese Nische erodieren. Trotz dieser Gegenwinds zeigen SPECT-Volumina Resilienz, und Technetium-Mittel bleiben im Vergleich zu PET-Tracern kostengünstig.

PET-Volumina steigen bis 2031 mit einer CAGR von 8,34 %, was die Lücke verringert, da Onkologen von planaren Knochenscans zu Ganzkörper-FDG- oder PSMA-Bildgebung für metastatische Untersuchungen übergehen. Die Zulassung von Flurpiridaz F-18 im September 2024 eröffnet die kardiale PET unter Belastung, erhöht den Patientendurchsatz und die diagnostische Genauigkeit bei koronarer Herzkrankheit. FAPI-PET zeigt eine überlegene Läsionsdetektion bei desmoplastischen Tumoren und beschleunigt die Aufnahme in klinische Leitlinien. Die Bildgebung bei multiorgan-entzündlichen und infektiösen Erkrankungen entwickelt sich zu einem neuen PET-Grenzgebiet, das Tracer wie 68Ga-Citrat nutzt. Da sich klinische Szenarien diversifizieren, steigt der Anteil von PET am Nuklearbildgebung Markt stetig, obwohl SPECT in kostenempfindlichen Umgebungen eine tragende Rolle behält.

Nach Endnutzer: Diagnostische Bildgebungszentren gewinnen an Dynamik

Krankenhäuser machten im Jahr 2025 53,10 % der Nuklearbildgebung Marktgröße aus und spiegeln integrierte Versorgungspfade in Onkologie, Kardiologie und Neurologie wider. Akademische Zentren treiben die frühe Einführung von Alpha-Emitter-Studien und KI-gestützten Rekonstruktionsalgorithmen voran, während Gemeinschaftskrankenhäuser hohe Generatorvolumina für Standard-Technetium-Untersuchungen aufrechterhalten. Kapitalbudgetausschüsse priorisieren zunehmend den Erwerb von Zyklotronen, um Tracerlieferungen zu sichern und ambulante Einnahmeströme zu erschließen. Gleichzeitig verzögern steigende Personalengpässe und konkurrierende MRT- oder CT-Upgrades manchmal Nuklearbildgebungs-Erweiterungsprojekte.

Diagnostische Bildgebungszentren verzeichnen mit einer CAGR von 8,69 % das schnellste Wachstum, unterstützt durch eigenständige PET/CT-Suiten, die die ambulante onkologische Staging-Untersuchung vereinfachen. Diese Zentren verhandeln Mengenverträge für F-18 mit regionalen Radiopharmazien und nutzen KI-gestützte Terminplanung, um die Scannerverfügbarkeit zu maximieren. Ihre agilen Kostenstrukturen und kürzeren Patientewartezeiten sprechen Onkologen an, die eine schnelle diagnostische Abwicklung suchen. Akademische und Forschungsinstitute bleiben ein bescheidener Volumenanteil, spielen jedoch eine überproportionale Rolle bei frühen Tracer-Studien und unterstützen die Evidenzbasis, die zukünftige kommerzielle Indikationen speist. Insgesamt verteilt die Dezentralisierung von Prozeduren die Marktchancen über Krankenhausmauern hinaus und unterstützt eine breitere Einführung sowie die strukturelle Expansion des Nuklearbildgebung Marktes.

Geografische Analyse

Nordamerika führte den Nuklearbildgebung Markt im Jahr 2025 mit einem Anteil von 41,85 %, unterstützt durch die weltweit größte Flotte von PET/CT-Scannern, robuste Kostenträgerdeckung und eine umfangreiche Pipeline von FDA-zugelassenen Tracern. Die CMS-Regelung von 2025 zur Ausgliederung der Radiopharmazeutika-Zahlung über 630 USD beseitigt ein wesentliches Hindernis für hochpreisige Mittel und ermutigt Krankenhäuser, F-18-, Ga-68- und Cu-64-Tracer für Onkologie, Kardiologie und Infektionsbildgebung einzusetzen. Die USA beherbergen außerdem mehrere Zyklotroncluster und aufkommende Beschleuniger-Produktionspiloten für Mo-99 mit dem Ziel, die Importabhängigkeit zu reduzieren. Kanada trägt durch die McMaster- und TRIUMF-Einrichtungen zur spezialisierten Isotopenproduktion bei, ist jedoch nach der Stilllegung des Chalk-River-Reaktors weiterhin auf grenzüberschreitende Generatorflüsse angewiesen.

Europa belegt den zweiten Rang und balanciert koordinierte Gesundheitssysteme mit nachhaltigen öffentlichen Investitionen in die Isotopeninfrastruktur. Das Pallas-Reaktorprojekt im Wert von 2,2 Milliarden EUR sichert die langfristige Technetiumversorgung und unterstützt die Diversifizierung therapeutischer Isotope. Frankreich positioniert sich an der Spitze der Alpha-Therapie-Herstellung durch die Thorium-228-Anlage von Orano Med, die nach 2034 voraussichtlich 100.000 Blei-212-Dosen jährlich liefern soll. Regulatorische Agilität zeigt sich mit der MHRA-Zulassung des ersten Technetium-PSMA-Produkts im Vereinigten Königreich, was die Bereitschaft illustriert, Tracer-Innovationen über PET-dominante Wege hinaus auszudehnen. Periodische Reaktorausfälle und unterschiedliche nationale Erstattungstarife erzeugen jedoch lückenhafte Marktbedingungen im gesamten Block.

Der Asien-Pazifik-Raum liefert mit einer CAGR von 9,05 % bis 2031 das schnellste regionale Wachstum, angetrieben durch großen ungedeckten diagnostischen Bedarf, steigende Onkologieprävalenz und aggressive staatliche Unterstützung für die Isotopenautarkie. China betreibt fast 1.200 Nuklearbildgebungsabteilungen und strebt an, die Servicekapazität bis 2035 im Rahmen seines Entwicklungsplans für medizinische Isotope zu verdoppeln. Japan verbindet fortschrittliches Geräteengineering mit einer wachsenden Radiopharmazeutika-Exportplattform, gestärkt durch die Übernahme von Nihon Medi-Physics durch GE HealthCare. Indien und Südkorea priorisieren den Einsatz von Zyklotronen zur Unterstützung der wachsenden PET-Aktivität und der Nachfrage aus dem Medizintourismus. Australien baut durch den ANSTO-OPAL-Reaktor Redundanz in die Mo-99-Versorgung ein. In der gesamten Region streben Bemühungen zur regulatorischen Harmonisierung und Initiativen zur Personalausbildung danach, mit der raschen Geräteinstallation Schritt zu halten, und formen den Asien-Pazifik-Raum zur nächsten Nachfragemaschine für den Nuklearbildgebung Markt.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über zwei miteinander verflochtene Bereiche: Hersteller von Hybridscannern und Radiopharmazeutika-Anbieter, die beide darum wetteifern, die Kontrolle über die Lieferkette und die Softwaredifferenzierung zu sichern. Marktführer verfolgen ergänzende Akquisitionen, um Fähigkeitslücken zu schließen: GE HealthCares Kauf von Nihon Medi-Physics für 183 Millionen USD stärkt sein Tracer-Portfolio, während der anschließende MIM-Software-Deal KI-gestützte Bildüberprüfungstools hinzufügt. Lantheus schärfte seinen PET-Fokus, indem es bis zu 750 Millionen USD für Life Molecular Imagings Neuraceq ausgab und gleichzeitig seine SPECT-Linie an SHINE Technologies veräußerte, was einen Schwenk hin zu wachstumsstärkeren Plattformen signalisiert.

Die Bedeutung von geistigem Eigentum nimmt zu, da Novartis Lu-177-Franchises verteidigt und Verletzungsklagen gegen Wettbewerber einreicht, die ähnliche Radioligand-Therapien erkunden. Vertikale Integration entwickelt sich als Absicherung gegen Isotopenengpässe; Unternehmen investieren in Zyklotrone, Generatorproduktion und sogar Reaktorpartnerschaften, um den Rohstofffluss zu sichern. KI-Fähigkeiten werden zu wettbewerbsentscheidenden Grundvoraussetzungen, da automatisierte Läsionsverfolgung und quantitative Ansprechtools die klinische Präferenz hin zu softwarereichen Anbietern lenken. Kleinere Innovatoren konzentrieren sich auf Nischentracer – FAPI, CXCR4 und Alzheimer-zielende Liganden – und gehen häufig Partnerschaften mit größeren Unternehmen für Spätphasenstudien und Vermarktungsstärke ein.

Kooperationen bei Alpha-Emittern unterstreichen das pharmazeutische Interesse an Therapien der nächsten Generation: Sanofi und Orano Med starteten ein Programm im Wert von 300 Millionen EUR zur gemeinsamen Entwicklung von Blei-212-Kandidaten für seltene Krebserkrankungen. Ähnlich umwerben Fusionsneutronen-Start-ups Risikokapitalgeber mit dem Ziel, die Actinium-225-Versorgung zu beschleunigen. Die daraus resultierende Landschaft weist eine moderate Konzentration auf, wobei die fünf größten Akteure knapp über 60 % des kombinierten Scanner- und Radiopharmazeutika-Umsatzes kontrollieren, was Raum für mittelgroße Marktteilnehmer lässt, die Technologienischen oder regionale Produktionsvorteile ausnutzen können.

Führende Unternehmen der Nuklearbildgebungsbranche

Bracco Imaging SpA

Cardinal Health Inc.

Koninklijke Philips NV

Siemens Healthineers

General Electric Company (GE Healthcare)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: MHRA genehmigte Trofolastat (RoTecPSMA) als erstes Technetium-99m-PSMA-Produkt für die Prostatakrebsbildgebung

- März 2025: FDA ließ TLX007-CDx, ein PSMA-PET-Mittel mit erweiterter Pharmakokinetik, zu

- Januar 2025: Lantheus vereinbarte die Übernahme von Life Molecular Imaging für bis zu 750 Millionen USD und fügte damit den Neuraceq-Alzheimer-Tracer hinzu

Umfang des globalen Nuklearbildgebung Marktberichts

Gemäß dem Umfang des Berichts bezieht sich Nuklearbildgebungsausrüstung auf medizinische Geräte, die zur Erstellung von Bildern der inneren Strukturen und Funktionen des Körpers verwendet werden, indem sie Strahlung erkennen, die von radioaktiven Substanzen emittiert wird, die dem Patienten verabreicht wurden.

Der globale Nuklearbildgebung Markt wird voraussichtlich während des Prognosezeitraums eine CAGR von 7,63 % verzeichnen. Der globale Nuklearbildgebung Markt ist segmentiert nach Produkt (Geräte und Radioisotope (SPECT-Radioisotope (Technetium-99m (TC-99m), Thallium-201 (TI-201), Gallium (Ga-67), Iod (I-123) und andere SPECT-Radioisotope) und PET-Radioisotope (Fluor-18 (F-18), Rubidium-82 (RB-82) und andere PET-Radioisotope))), Anwendung (SPECT-Anwendungen (Kardiologie, Neurologie, Schilddrüse und andere SPECT-Anwendungen) und PET-Anwendungen (Onkologie, Kardiologie, Neurologie und andere PET-Anwendungen)) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (Millionen USD) für die oben genannten Segmente.

| Geräte | PET-Scanner |

| SPECT-Scanner |

| SPECT-Anwendungen | Kardiologie |

| Neurologie | |

| Schilddrüse | |

| Andere SPECT-Anwendungen | |

| PET-Anwendungen | Onkologie |

| Kardiologie | |

| Neurologie | |

| Andere PET-Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Geräte | PET-Scanner |

| SPECT-Scanner | ||

| Nach Anwendung | SPECT-Anwendungen | Kardiologie |

| Neurologie | ||

| Schilddrüse | ||

| Andere SPECT-Anwendungen | ||

| PET-Anwendungen | Onkologie | |

| Kardiologie | ||

| Neurologie | ||

| Andere PET-Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nuklearbildgebung Marktes?

Der Nuklearbildgebung Markt beläuft sich im Jahr 2026 auf 19,15 Milliarden USD und wird bis 2031 voraussichtlich 27,57 Milliarden USD erreichen.

Welches Produktsegment führt beim Umsatz?

Radioisotope dominieren mit einem Anteil von 55,78 % im Jahr 2025 und sind auch das am schnellsten wachsende Segment mit einer CAGR von 8,03 %.

Warum wachsen PET-Prozeduren schneller als SPECT-Scans?

PET bietet eine höhere diagnostische Genauigkeit, neue Tracer wie PSMA und FAPI sowie hybride PET/CT-Systeme, die die Workflow-Effizienz verbessern, und treibt damit eine CAGR von 8,34 % bis 2031 an.

Wie werden neue Reaktoren die Isotopenversorgung beeinflussen?

Projekte wie der Pallas-Reaktor und die Isotopenanlage in Oak Ridge werden Kapazitäten hinzufügen, Mo-99-Engpässe reduzieren und die Tracerpreise nach 2027 stabilisieren.

Was hemmt die weitverbreitete Einführung alpha-emittierender Therapien?

Begrenzte Produktionskapazitäten für Actinium-225 und Blei-212 sowie langwierige regulatorische Anforderungen verzögern die großangelegte Kommerzialisierung bis zum späten Prognosezeitraum.

Seite zuletzt aktualisiert am: