Marktgröße und Marktanteil der medizinischen Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

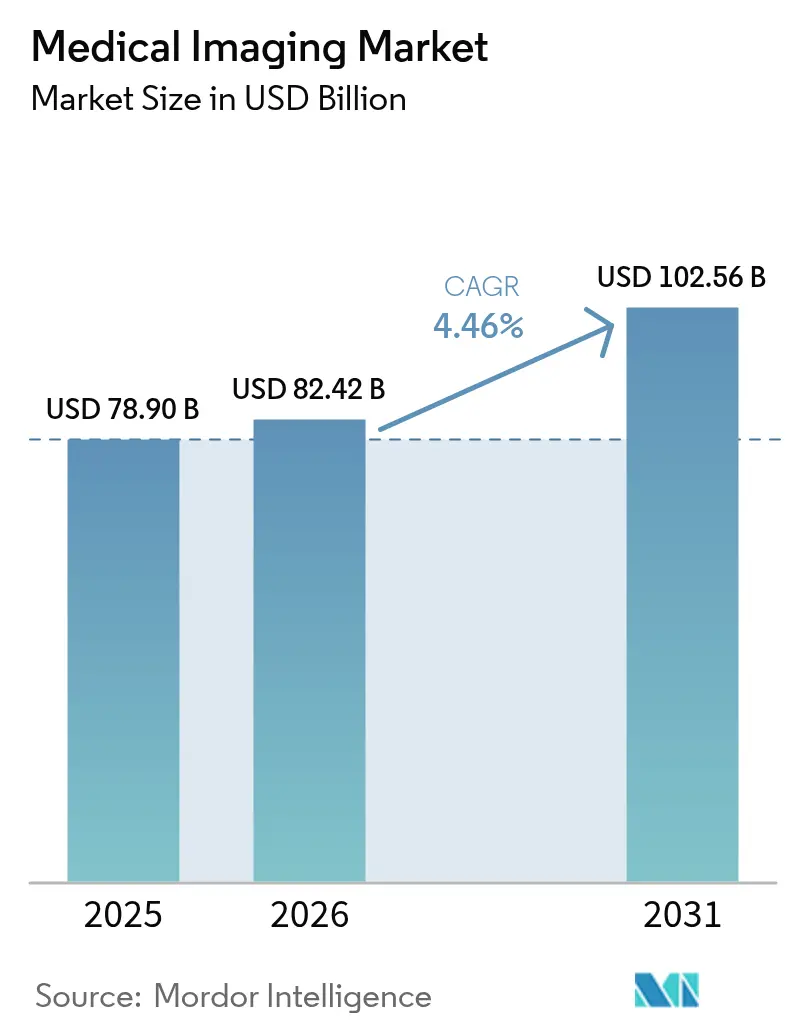

| Marktgröße (2026) | 82.42 Milliarden US-Dollar |

| Marktgröße (2031) | 102.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

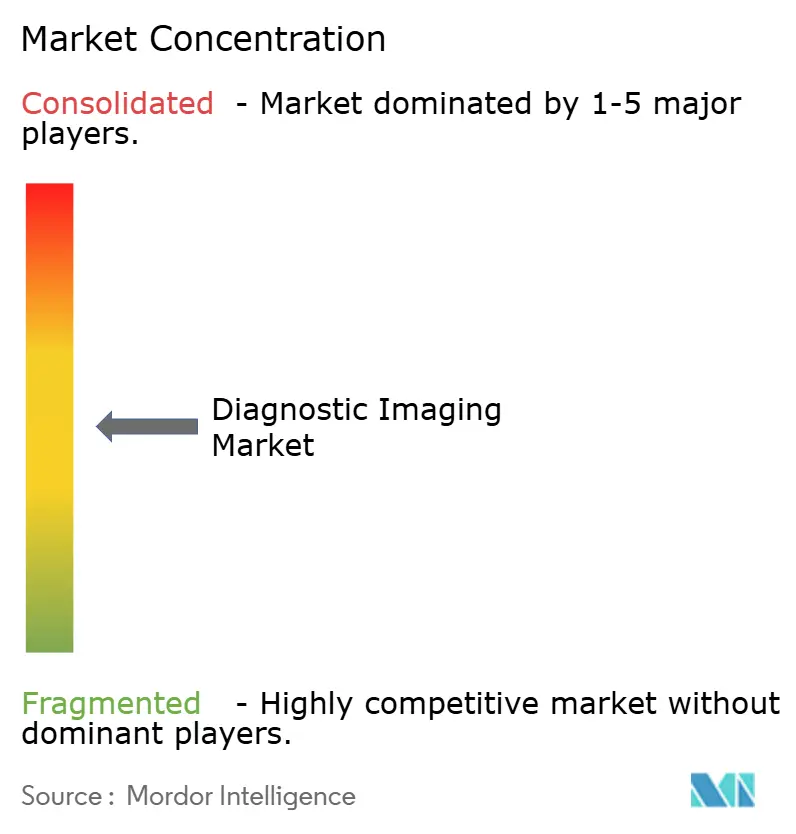

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Bildgebung von Mordor Intelligence

Die Marktgröße für medizinische Bildgebung wird im Jahr 2026 auf 82,42 Milliarden USD geschätzt, ausgehend von einem Wert von 78,90 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 102,56 Milliarden USD zeigen, und einem Wachstum mit einer CAGR von 4,46 % über den Zeitraum 2026–2031. Nordamerika bleibt das größte Umsatzreservoir aufgrund einer dichten installierten Basis und Kapitalbudgets, während Asien-Pazifik die stärkste Dynamik zeigt, da Regierungen die Krankenhauskapazität finanzieren und inländische Hersteller preislich wettbewerbsfähige Systeme skalieren, die den Zugang erweitern. Röntgen verankert weiterhin Anwendungsfälle mit hohem Volumen in der Notfall- und orthopädischen Versorgung, obwohl die Computertomographie zunimmt, da schnellere Scanner mit KI-gestützter Erkennung und Triage kombiniert werden. Krankenhäuser führen nach wie vor, da sie Premium-Systeme finanzieren und die Bildgebung mit prozeduralen Dienstleistungen verknüpfen können; ambulante Bildgebungszentren gewinnen jedoch Marktanteile, da Kostenträger die Leistungserbringung auf kostengünstigere Einrichtungen lenken. Die Wettbewerbsdynamik spiegelt ein Oligopol multinationaler Marktführer wider, die Preisdruck durch chinesische Marktteilnehmer und neue Nachfragenischen in mobilen, handgehaltenen und softwaregestützten Arbeitsabläufen erfahren, die die Stückökonomie im gesamten Markt für medizinische Bildgebung verändern.

Wichtigste Erkenntnisse des Berichts

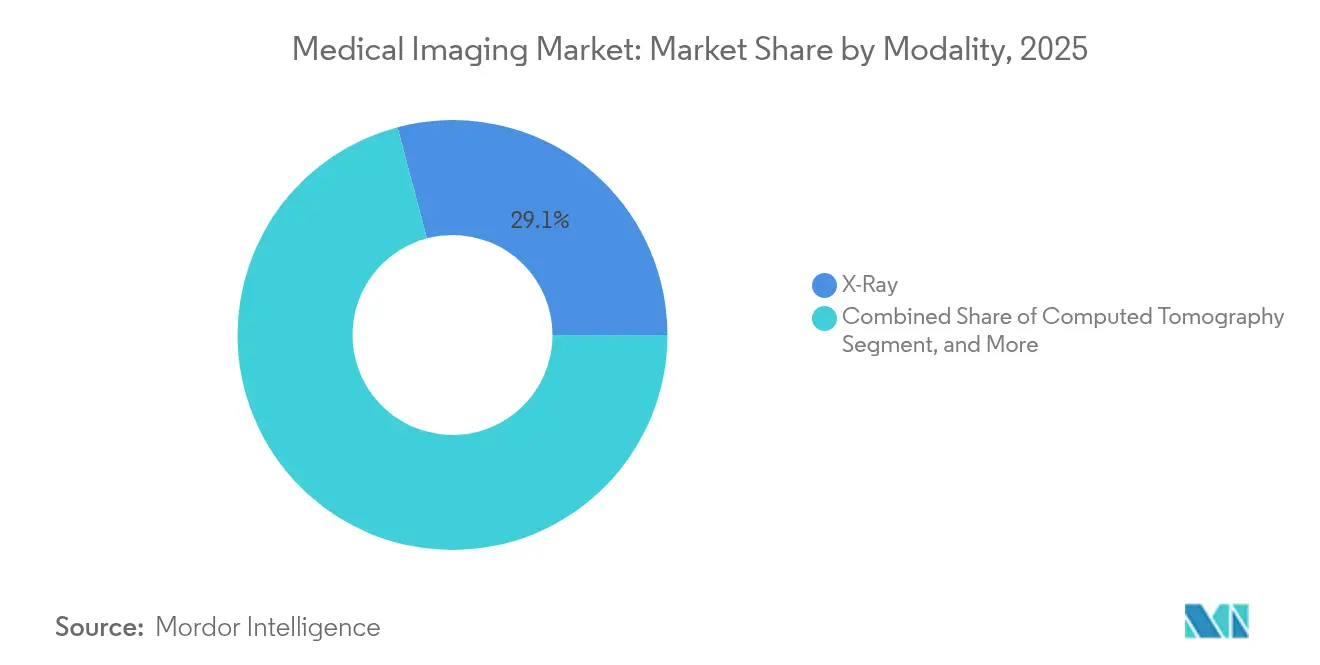

- Nach Modalität führte Röntgen mit einem Umsatzanteil von 29,12 % im Jahr 2025, während die Computertomographie bis 2031 voraussichtlich mit einer CAGR von 6,39 % wachsen wird.

- Nach Anwendung entfiel auf die diagnostische Bildgebung ein Anteil von 58,07 % an der Marktgröße für medizinische Bildgebung im Jahr 2025, während die therapeutische und interventionelle Bildgebung bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 61,48 %, und diagnostische Bildgebungszentren werden bis 2031 mit der höchsten CAGR von 7,11 % wachsen.

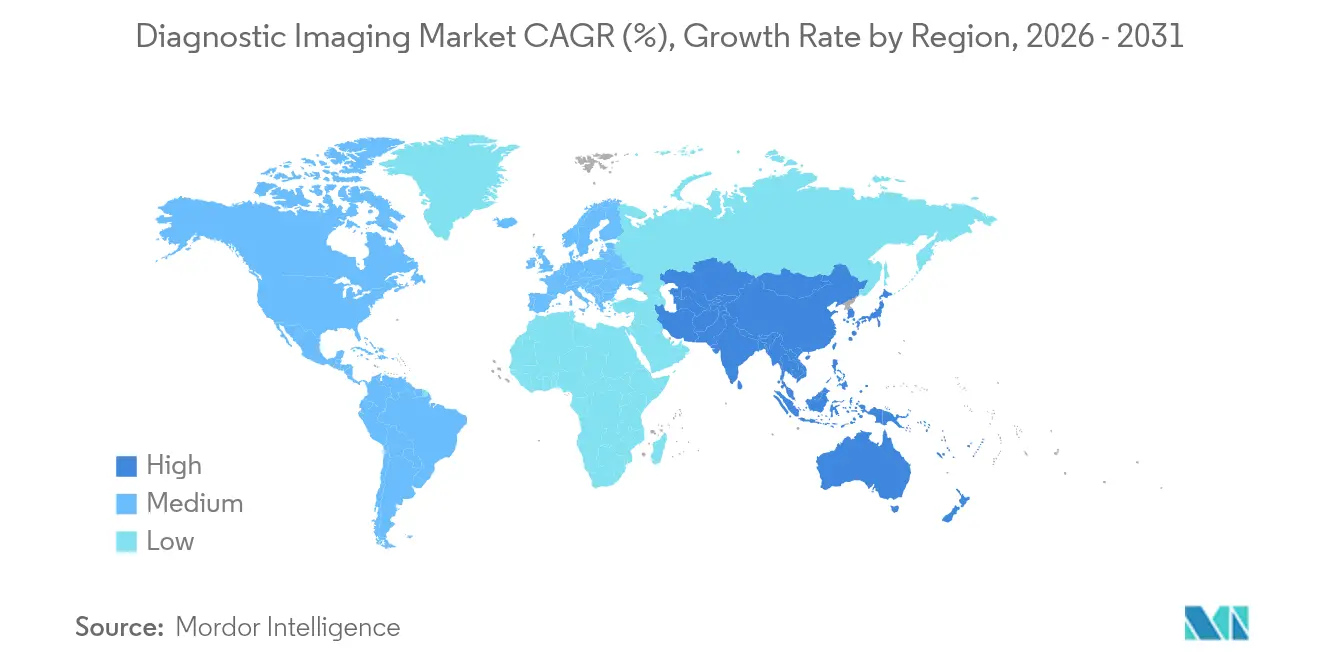

- Nach Geografie beherrschte Nordamerika im Jahr 2025 einen Anteil von 41,95 %, während Asien-Pazifik mit einer CAGR von 5,54 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für medizinische Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung chronischer Krankheiten | +1.2% | Global, mit Konzentration in alternden OECD-Nationen | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach frühzeitiger und präziser Diagnose | +0.9% | Nordamerika, Europa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Bildgebungstechnologie (KI, 3D, Hybridsysteme) | +1.1% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Alterung der Weltbevölkerung | +0.7% | Global, ausgeprägt in Japan, Westeuropa, aufkommend in China | Langfristig (≥ 4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in aufstrebenden Volkswirtschaften | +1.3% | Asien-Pazifik, Naher Osten, Lateinamerika, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz minimal-invasiver und bildgestützter Verfahren | +0.8% | Nordamerika, Europa, Premium-Krankenhaussegmente in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen treibt die Nachfrage nach Bildgebung an

Die Belastung durch chronische Erkrankungen verankert eine nachhaltige Nachfrage im Markt für medizinische Bildgebung, da Herz-Kreislauf-Erkrankungen, Krebs und Diabetes eine Bildgebung für Diagnose, Staging und Längsschnittüberwachung im gesamten Versorgungskontinuum erfordern. Die Krebsinzidenz steigt in vielen Ländern mit mittlerem Einkommen aufgrund von Alterung und Veränderungen des Lebensstils – ein Trend, der das CT- und PET-Volumen in standardisierten onkologischen Behandlungspfaden begünstigt. Kardiales CT und Stress-MRT sind in leitlinienkonformer Versorgung zur Risikostratifizierung der koronaren Herzerkrankung eingeführt worden, insbesondere bei Erwachsenen mit Typ-2-Diabetes, bei denen Überwachungsprotokolle nun die nicht-invasive Bildgebung anstelle invasiver Diagnostik betonen[1]American College of Cardiology, "ACC/AHA-Klinische Leitlinien," American College of Cardiology, acc.org. Die Prävalenz chronischer Nierenerkrankungen bei älteren Erwachsenen erweitert die Rolle der MRT ohne Kontrastmittel und fortgeschrittener Sequenzen, die eine Gadolinium-Exposition vermeiden, was die Software-Einführung für diffusionsgewichtete und Arterial-Spin-Labeling-Protokolle im Markt für medizinische Bildgebung beschleunigt hat. Die Erstattungspolitik ist ein wichtiger Hebel, da die Appropriate-Use-Criteria für erweiterte diagnostische Bildgebung der Medicare-Behörde die Integration von Entscheidungsunterstützungssystemen vorschreibt, die klinische Indikationen mit der Modalitätsauswahl in Einklang bringen und einen nachvollziehbaren Nutzungsnachweis schaffen.

Wachsende Nachfrage nach frühzeitiger und präziser Diagnose

Der Wandel hin zu wertorientierten Verträgen motiviert Gesundheitssysteme, Erkrankungen früher zu erkennen, um Folgekosten zu vermeiden, was die Rolle der ertragreichen Bildgebung bei Screening- und diagnostischen Abklärungen erweitert. Die Niedrigdosis-CT zur Lungenkrebsfrüherkennung erhielt eine Empfehlung der Klasse B von der US-amerikanischen Preventive Services Task Force, und Kostenerstattungsentscheidungen erhöhten das Untersuchungsvolumen, als Programme in gemeindenahen Einrichtungen reiften[2]US-amerikanische Preventive Services Task Force, "Empfehlung zum Lungenkrebsscreening," US-amerikanische Preventive Services Task Force, uspreventiveservicestaskforce.org. Gesetzgebungen zur Brustdichte auf Bundesstaatsebene und die bundesweite Regelung zur Dichtemeldung haben die Zugangswege für ergänzenden Ultraschall oder MRT bei Frauen mit heterogen dichtem Brustgewebe erweitert, was die Nachfrage nach automatisiertem Brustultraschall und durchsatzstärkeren MRT-Einheiten im Markt für medizinische Bildgebung antreibt. KI-gestützte Triage, die innerhalb von Minuten auf einen Verdacht auf intrakranielle Blutung oder Lungenembolie hinweist, verbessert die Priorisierung in der Notaufnahme und unterstützt zeitgerechtere Interventionen, insbesondere in Schlaganfall-Behandlungspfaden, bei denen jede Verzögerung die Ergebnisse beeinflusst. Zu den Compliance-Anforderungen gehört die Notwendigkeit einer robusten Validierung von Software als Medizinprodukt über diverse Datensätze für die FDA-Zulassung, was den Einführungsrhythmus und die Feldleistung im Markt für medizinische Bildgebung beeinflusst.

Fortschritte in der Bildgebungstechnologie (KI, 3D, Hybridsysteme)

Photonenzählender Detektor-CT trennt Photonen nach Energie, um spektrale Details und geringere Dosis zu liefern, und kommerzielle Plattformen sind nun für eine breitere klinische Einführung im nächsten Planungszyklus im Markt für medizinische Bildgebung positioniert. Hybrides PET-MRT bietet metabolische und anatomische Informationen in einer einzigen Sitzung mit reduzierter Strahlenbelastung im Vergleich zu sequenziellem PET-CT plus MRT bei empfindlichen Patientengruppen wie Kindern und Patienten mit Neurodegeneration. KI-basierte Bildrekonstruktion verkürzt die CT- und MRT-Akquisitionszeit bei gleichzeitiger Verbesserung von Rauschen und Kantengenauigkeit, was den Durchsatz erhöht, ohne die diagnostische Sicherheit zu beeinträchtigen. Dreidimensionale Druckabläufe, die DICOM-Daten in patientenspezifische Modelle umwandeln, unterstützen nun die chirurgische Planung in der Orthopädie und kraniofazialen Rekonstruktion – eine Veränderung, die die Nachfrage nach isotropen Submillimeter-Protokollen und Bildqualitätskonsistenz im Markt für medizinische Bildgebung erhöht[3]US-amerikanische Food and Drug Administration, "FDA erlässt endgültige Regelung zur Information von Patientinnen über die Brustdichte," US-amerikanische Food and Drug Administration, fda.gov. Europäische Regulierungsänderungen gemäß MDR-Artikel 120 haben Rezertifizierungspflichten eingeführt, wenn Softwarefunktionen die klinische Leistung wesentlich beeinflussen, was die Bereitstellung von KI-Updates im Vergleich zu US-amerikanischen Pendants verlangsamt und die Freigabestrategien für globale OEMs prägt.

Ausbau der Gesundheitsinfrastruktur in aufstrebenden Volkswirtschaften

Chinas Programm „Gesundes China 2030” lenkt Investitionen in die Kapazitäten auf Kreisebene und stärkt die Beschaffung von CT und digitaler Radiographie zu Preispunkten, die eine rasche Expansion über städtische Zentren hinaus im Markt für medizinische Bildgebung ermöglichen. Indiens Ayushman-Bharat-Programm erweitert die Absicherung auf 500 Millionen Bürger und katalysiert das Wachstum privater Krankenhäuser in Städten der zweiten Ebene, wo Bildgebungseinheiten grundlegend sind, um Ansprüche geltend zu machen und prozedurale Leistungslinien auszubauen. Nahoststratégien im Rahmen der Saudi Vision 2030 und ähnlicher nationaler Pläne in den Golfstaaten finanzieren tertiäre Versorgungszentren und integrierte medizinische Städte, in denen subspezialistische Bildgebungskapazitäten onkologische und kardiovaskuläre Leistungslinien verankern. Die Lücke im Subsahara-Afrika zwischen Krankheitslast und installierter Bildgebungsbasis schafft Beschaffungsmöglichkeiten für mobile und aufgearbeitete Systeme, obwohl Stromstabilität, Serviceabdeckung und Währungsrisiken die Finanzierung und Rollout-Zeitpläne erschweren. Spender- und multilaterale Beschaffungsrahmen verweisen häufig auf die WHO-Präqualifizierung für diagnostische Geräte, was die Leistungsstandards anhebt und Käufer in Richtung zertifizierter Anbieter im Markt für medizinische Bildgebung drängt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Bildgebungsgeräte | -0.9% | Aufstrebende Volkswirtschaften, ländliche Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Radiologen und Technikern | -0.6% | Global, gravierend in Subsahara-Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Zulassungen und Compliance-Anforderungen | -0.4% | Nordamerika, Europa, regulierte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Risiko der Strahlenexposition bei bestimmten Modalitäten | -0.3% | Global, erhöhte Aufmerksamkeit in pädiatrischen und Screening-Zusammenhängen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Bildgebungsgeräte

Premium-MRT- und Hybrid-PET-MRT-Projekte können Kapitalbudgets von über 3 Millionen USD pro Einheit erfordern, was die Einführung außerhalb tertiärer Zentren einschränkt. MRT-Räume benötigen HF-Abschirmung, strukturelle Verstärkung und Kryogen-Sicherheitssysteme, die über den Scannerpreis hinaus Standortkosten verursachen. CT-Systeme beinhalten Dosismodulation und -überwachung zur Einhaltung der ALARA-Erwartungen, was die Hardware- und Softwarekosten für konforme Installationen erhöht. Sinkende oder stagnierende Erstattungen pro Scan in stationären Krankenhaus-Ambulanzen verlängern die Amortisationszeiten für neue Installationen.

Mangel an qualifizierten Radiologen und Technikern

Der globale Radiologen-Unterversorgung wird auf 15–20 % in OECD-Systemen und über 40 % in Subsahara-Afrika geschätzt, was Berichtsverzögerungen verschärft. OECD-Datensätze und nationale Audits unterstreichen anhaltende Fachkräfteengpässe im Verhältnis zu steigenden Bildgebungsvolumina bei alternden Bevölkerungen. Die 2024 veröffentlichte Volkszählung der klinischen Radiologie-Belegschaft im Vereinigten Königreich berichtete über einen anhaltenden Mangel und unterstrich die Herausforderungen bei der Rekrutierung und Bindung von Fachkräften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: CT auf dem Vormarsch, da KI und Geschwindigkeit klinische Protokolle neu gestalten

Röntgensysteme beanspruchten 2025 einen Modalitätsanteil von 29,12 %, was den verankerten Einsatz in Notfall- und orthopädischen Arbeitsabläufen widerspiegelt, bei denen die kostengünstige digitale Radiographie schnelle Antworten mit breiter Vertrautheit des Personals im Markt für medizinische Bildgebung liefert. Die Computertomographie ist die am schnellsten wachsende Modalität mit einer CAGR von 6,39 % bis 2031, basierend auf Mehrschicht-Arrays, Submillisekunden-Zeitauflösung und KI-gestützten Workflow-Tools, die die Überprüfungszeit verkürzen und die Erkennungsempfindlichkeit in Hochvolumen-Umgebungen verbessern. MRT behält eine Premium-Rolle in der Neuro- und Muskel-Skelett-Bildgebung, obwohl Systempreise im Bereich von 2–3 Millionen USD und die Volatilität der Heliumversorgung einige Beschaffungsteams in Richtung aufgearbeiteter 1,5-T-Systeme im Markt für medizinische Bildgebung drängen. Die Verbreitung von Ultraschall nimmt mit handgehaltenen Geräten zu, die unter 500 Gramm wiegen und unter 5.000 USD kosten, was die Point-of-Care-Bildgebung in die Hände von Primärversorgungs- und Notfallteams legt, die bisher keinen unmittelbaren Zugang zu wagen-basierten Systemen hatten. Nuklearbildgebung bleibt an die radiopharmakologische Pipeline gebunden, wobei Zulassungen wie PSMA-PET-Tracer die Indikationen in der Prostata-Onkologie erweitern und die Nutzungsmuster von PET-CT in tertiären Zentren beeinflussen.

Fluoroskopie und Mammographie sind reife Ersatzmärkte, in denen digitale Upgrades durch Qualitäts- und Sicherheitsstandards angetrieben werden und nicht durch schnelles Einheitenwachstum, geleitet vom Rahmen des Mammography Quality Standards Act und sich entwickelnden Dichtemeldungsvorschriften. Hybridplattformen wie PET-CT und PET-MRT verbinden komplementäre Stärken in der Onkologie und Neurologie, obwohl die Prüfung des inkrementellen Nutzens durch Kostenträger die Einführung außerhalb akademischer Zentren im Markt für medizinische Bildgebung dämpfen kann. Anbieter verlagern sich auf softwaredefinierte Fähigkeiten, die die Leistung über Abonnements freischalten, einschließlich KI-Rekonstruktion, Spektralmodi und Workflow-Orchestrierung, die die Einführung von Funktionen von der vollständigen Hardware-Erneuerung entkoppeln. Photonenzählendes CT exemplifiziert diesen Wandel, da OEMs spektrale Werkzeuge und Dosisvorteile mit Service- und Software-Paketen für klarere ROI-Narrative bündeln. Diese Mischung unterstützt eine stabile Wertverwirklichung für Anbieter und eine dauerhaft installierte Basisstrategie für Lieferanten, die im Markt für medizinische Bildgebung konkurrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Interventionelle Bildgebung erfasst prozedurale Wachstumswelle

Die diagnostische Bildgebung hielt 2025 einen Anteil von 58,07 % am Markt für medizinische Bildgebung, unterstützt durch Anwendungsfälle in Erkennung, Differenzialdiagnose und Überwachung, die den täglichen Durchsatz in radiologischen Abteilungen verankern. Therapeutische und interventionelle Bildgebung wächst mit 6,63 %, da minimal-invasive Verfahren in der Onkologie, Kardiologie und Schmerztherapie expandieren, was die Rolle der Echtzeitführung und hybrider Operationssäle aufwertet. Kegelstrahl-CT und fortgeschrittene Fluoroskopie ermöglichen eine Submillimeter-Navigation für Katheter und Nadeln, was Komplikationen und Liegedauer in Programmen reduziert, die zunehmend im ambulanten Bereich im Markt für medizinische Bildgebung operieren. Bildgebung für klinische Studien bleibt eine hochkomplexe Nische, die auf standardisierte Protokolle und quantitative Biomarker für regulatorische Endpunkte angewiesen ist, was eine anhaftendere Software- und Dienstleistungserlöse rund um den Kern-Hardware-Bestand schafft. KI-gestützte Planung und Überlagerungs-Roadmapping verbessern die prozedurale Präzision und Ressourcennutzung, was die Bildgebung weiter mit wertorientierten Zahlungsstrukturen für komplexe Versorgungspfade verknüpft.

Die interventionelle Radiologie formalisiert sich als eigenständige Leistungslinie mit Zertifizierung und Stipendien-Training, die die Kapitalplanung mit prozeduralen Bedürfnissen abstimmen, anstatt auf diagnostischen Durchsatz im Markt für medizinische Bildgebung ausgerichtet zu sein. Hybridräume integrieren Angiographie mit rotierender 3D-Rekonstruktion und Strahlendosisüberwachung für sicherere, effizientere Arbeitsabläufe, die Zahler- und Akkreditierungsstandards erfüllen. Tragbarer Ultraschall unterstützt Eingriffe am Krankenbett wie die zentrale Linienpunktur und Parazentese, was Komplikationen reduziert und messbaren Wert auch in ressourcenbeschränkten Umgebungen schafft. Qualitätsregister erfassen Ergebnisse und Komplikationen, um den Wert in Erstattungsverhandlungen nachzuweisen, was dazu beiträgt, Hindernisse für die Einführung neuartiger Führungsinstrumente im Markt für medizinische Bildgebung zu beseitigen. Das FDA-Durchbruchgeräte-Programm beschleunigt Prüfungen für Bildführungsinnovationen, die einen hohen ungedeckten Bedarf erfüllen, was die Zeit bis zur klinischen Verfügbarkeit bei fokussierten Indikationen verkürzen kann.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Bildgebungszentren nutzen Kosten- und Komforteinsparungen aus

Krankenhäuser behielten 2025 einen Anteil von 61,48 % am Markt für medizinische Bildgebung aufgrund der Notfall-, stationären und prozeduralen Nachfrage, die Premium-Systeme und integrierte Serviceverträge unterstützt. Diagnostische Bildgebungszentren sind mit einer CAGR von 7,11 % die am schnellsten wachsende Einrichtung, da Erstattungsdifferenziale für den Leistungserbringungsort und die Leistungsgestaltung Patienten zu kostengünstigeren ambulanten Untersuchungen im Markt für medizinische Bildgebung lenken. Private-Equity-Zusammenschlüsse von Radiologiegruppen schaffen Einkaufshebel und setzen Teleradiologie für erweiterte Stunden mit ausgeglichenen Arbeitskosten ein, während Zentrumsnetzwerke in standardisierte Protokolle und KI-gestützte Workflows investieren, um den Durchsatz zu steigern. Akademische und Forschungsinstitute halten fortgeschrittene Modalitätsportfolios zur Unterstützung von Fördermitteln und früher klinischer Forschung aufrecht, obwohl Ersatzzyklen aufgrund von Budgetbeschränkungen im Markt für medizinische Bildgebung verlängert werden können. Ambulante chirurgische Zentren erweitern niederlassungsbasierte Verfahren, die Vor-Ort-Fluoroskopie und Ultraschall erfordern, was die Beschaffung in orthopädischen und ophthalmologischen Programmen beschleunigt.

Arztpraxen setzen Point-of-Care-Ultraschall für die muskuloskelettale und Weichteil-Triage ein, was Überweisungspfade straff und unnötige Bildgebungstermine im Markt für medizinische Bildgebung reduziert. Mobile Bildgebungsanbieter bedienen ländliche und budgetbeschränkte Kunden mit anlagenarmen Flotten, die Scans auf planmäßiger Basis durchführen, obwohl Fahrzeugwartung und Erstattungsdynamik die Margen unter Druck setzen können. Integrierte Versorgungsnetzwerke bündeln stationäre und ambulante Bildgebungskapazitäten unter einem Budget- und Governance-Modell, das langfristige Anbieterpartnerschaften begünstigt, die Betriebszeit, Serviceverfügbarkeit und Software-Roadmaps betonen. Diese Modelle helfen dem Markt für medizinische Bildgebung, die Zugangsausweitung ohne proportionale Erhöhungen des Kapitalaufwands zu unterstützen, was für Kostenträger und Gesundheitssysteme attraktiv ist, die die Auslastung steuern. Die Nettowirkung ist ein flexiblerer Einsatz der Bildgebung näher am Point-of-Care in gemeinschaftlichen und spezialfachlichen Einrichtungen im Markt für medizinische Bildgebung.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 41,95 % an der Marktgröße für medizinische Bildgebung und bleibt das Gravitationszentrum für hochspezialisierte Systeme, Enterprise-Bildgebungsplattformen und KI-gestützte Workflows, die mit etablierten Erstattungsstrukturen übereinstimmen. Die Vereinigten Staaten machen den größten Teil des globalen Umsatzes aus, aufgrund von Kapitalbudgets in großem Maßstab und einem großen ambulanten Ökosystem, das Bildgebung in die Routineversorgung und komplexe Verfahren im Markt für medizinische Bildgebung integriert. Kanada erlebt in einigen Provinzen Wartezeit-Einschränkungen, die Ersatzzyklen verlangsamen und öffentlich-private Partnerschaften stimulieren – Faktoren, die den Beschaffungszeitplan und die Servicemodelle prägen. Die Geräteaufsicht der FDA und Erstattungsentscheidungen der CMS beeinflussen die Einführungszeitpläne von Funktionen und klinischen Indikationen, was die frühzeitige Einführung von Software-Tools begünstigt, die mit etablierten Hardware-Linien im Markt für medizinische Bildgebung kombiniert werden.

Europa zeigt eine reife Nachfrage mit zentralisierten Ausschreibungen, die die Margen komprimieren, aber eine mehrjährige Volumensichtbarkeit für Modalitäts-Erneuerungszyklen im Markt für medizinische Bildgebung bieten. Deutschland und Frankreich weisen eine höhere Pro-Kopf-Nutzung auf als das Vereinigte Königreich, wo Budgetbeschränkungen die Kapitalerneuerung begrenzen und im Vergleich zu kontinentalen Mitstreitern zu einer geringeren Scannerdichte beitragen. Die Umsetzung der MDR erhöhte den Compliance-Aufwand und die Zertifizierungszeit für KI-reiche Software, was Marktführer mit starken Regulierungsteams und strukturierten Überwachungsprogrammen nach dem Inverkehrbringen im Markt für medizinische Bildgebung bevorzugt. Private Anbieter in Mittel- und Osteuropa investieren, um Medizintouristen aus Westeuropa zu bedienen, wo Preis- und Wartezeit-Differenziale Verfahren in regionale Zentren mit modernen Bildgebungseinheiten verlagern.

Asien-Pazifik ist mit einer CAGR von 5,54 % die am schnellsten wachsende Region, da China, Indien und Südostasien den Zugang durch öffentliche Investitionen und das Wachstum privater Ketten ausbauen, wobei inländische Hersteller Kapazitäten und wettbewerbsfähige Preispunkte im Markt für medizinische Bildgebung hinzufügen. Japan verhält sich wie ein Ersatzmarkt, während Australien und Südkorea eine hohe Technologieakzeptanz mit kleineren absoluten Volumina aufgrund der Bevölkerungsgröße verbinden. Die regulatorische Fragmentierung in der ASEAN erfordert marktspezifische Registrierungs- und Erstattungsplanung, was die Einführungssequenzierung und Partnerauswahl für Hersteller im Markt für medizinische Bildgebung beeinflusst. Im Nahen Osten treiben staatliche Investitionen in tertiäre Versorgungszentren die hochwertige Bildgebungsbeschaffung als Teil wirtschaftlicher Diversifizierungsagenden voran, während Subsahara-Afrika unterversorgt bleibt und auf portable und aufgearbeitete Lösungen angewiesen ist, die auf Infrastrukturgegebenheiten zugeschnitten sind. Südamerika konzentriert das Wachstum in Brasilien, Mexiko und Kolumbien, da städtische Privatkrankenhäuser bildgebungsgestützte Leistungslinien aufbauen, während öffentliche Systeme und ländliche Gebiete den Zugang durch mobile Flotten und Telereporting im Markt für medizinische Bildgebung ausweiten.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat hoch, da Siemens Healthineers, GE HealthCare und Philips zusammen schätzungsweise 50–55 % des globalen Umsatzes mit breiten Modalitätsportfolios, integrierten Servicenetzwerken und engen Verbindungen zu akademischen und Überweisungszentren im Markt für medizinische Bildgebung halten. Chinesische OEMs, darunter United Imaging, Mindray und Neusoft, gewinnen Ausschreibungen in budgetbeschränkten Märkten mit Preisdifferenzialen von 30–40 %, während sie ISO-13485-Qualitätszertifizierungen und regionale Regulierungszulassungen erzielen. Disruptoren konzentrieren sich auf handgehaltenen Ultraschall, tragbare Niederfeld-MRT und verteilte Röntgenmodelle, um neue Anwendungsfälle und kapitalschonende Einführungswege zu erschließen, die die Nutzungsmuster im Markt für medizinische Bildgebung verändern.

Der strategische Schwerpunkt verlagert sich von Hardware-Spezifikationen auf Software, Dienstleistungen und integrierte Workflows, die den Durchsatz verbessern, Routineschritte automatisieren und die Bildgebung mit Längsschnitt-Datenplattformen im Markt für medizinische Bildgebung verknüpfen. Photonenzählende CT und KI-native Rekonstruktion demonstrieren, dass Leistungs- und Dosisgewinne als softwareverwaltete Fähigkeiten innerhalb sich entwickelnder Servicemodelle verpackt werden können. Verwaltete Ausrüstungsdienstleistungen und ergebnisorientierte Verträge gewinnen an Boden, da Krankenhäuser Modelle für Betriebsausgaben bevorzugen, die das Auslastungs- und Betriebszeit-Risiko auf Anbieter verlagern – ein Trend, der bei Mehrstandort-Upgrades in öffentlichen und privaten Systemen im Markt für medizinische Bildgebung sichtbar ist.

Ausgewählte Akteure verfolgen die vertikale Integration in Radiopharmaka und Theranostik, wo die Tracer-Produktion und Therapie-Isotope die Hardware an Dosierungs- und Versorgungsprotokolle in der Onkologie knüpfen. Partnerschaften mit Cloud- und EHR-Anbietern betten Bildaustausch, Analytik und Berichtsautomatisierung in klinische Workflows und Erlöskreisläufe im Markt für medizinische Bildgebung ein. Compliance-Rahmenwerke wie FDA 510(k), CE-Kennzeichnung unter MDR und Chinas NMPA schützen Qualität und Sicherheit und setzen gleichzeitig eine höhere Messlatte für KI-fähige Änderungen der klinischen Leistung, was Freigabepläne und Marktzugangsstrategien prägt. Diese Dynamiken erhalten die Wettbewerbsintensität aufrecht und fördern differenzierte Servicemodelle im gesamten Markt für medizinische Bildgebung.

Marktführer in der Branche der medizinischen Bildgebung

GE HealthCare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon Medical System Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Bunkerhill Health und Cleerly schlossen eine Partnerschaft zur Förderung nicht-invasiver kardiovaskulärer Versorgung mittels KI-gestützter koronarer CT-Angiographie.

- Januar 2025: Sutter Health unterzeichnete eine siebenjährige strategische Bildgebungspartnerschaft mit GE HealthCare, die PET/CT-, SPECT/CT-, MRT-, CT-, Röntgen- und Ultraschallplattformen umfasst.

- November 2024: GE HealthCare und RadNet kooperierten zur Integration von SmartMammo KI in GEs Senographe-Pristina-Mammographiesystem.

- November 2024: Radon Medical Imaging übernahm Alpha Imaging und erweiterte damit die Serviceabdeckung auf 24 US-amerikanische Bundesstaaten.

Berichtsumfang des globalen Marktes für medizinische Bildgebung

Gemäß dem Umfang des Berichts ist medizinische Bildgebung der Prozess der Erstellung visueller Darstellungen des Körperinneren für die klinische Analyse und medizinische Intervention. Sie verwendet Technologien wie Röntgen, CT, MRT, Ultraschall und Nuklearbildgebung zur Erkennung, Überwachung und Behandlung von Krankheiten.

Der Markt für medizinische Bildgebung ist segmentiert nach Modalität (MRT, Computertomographie, Ultraschall, Röntgen, Nuklearbildgebung, Fluoroskopie und Mammographie), Anwendung (Diagnostisch, Therapeutisch/Interventionell sowie Forschung & klinische Studien), Endnutzer (Krankenhäuser, diagnostische Bildgebungszentren, akademische & Forschungsinstitute, ambulante chirurgische Zentren, Arztpraxen & ambulante Kliniken sowie mobile Bildgebungsanbieter) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| MRT | Niederfeld & Mittelfeld (< 1,5 T) |

| Hochfeld (1,5–3 T) | |

| Sehr-/Ultrahochfeld (> 3 T) | |

| Computertomographie | Einstiegsklasse (~16-Schicht) |

| Mittelklasse (~64-Schicht) | |

| Hochklasse (≥ 128-Schicht) | |

| Ultraschall | 2-D |

| 3-D/4-D | |

| Handgehalten/Tragbar | |

| Röntgen | Analoge Systeme |

| Digitale Radiographie (CR/DR) | |

| Nuklearbildgebung | PET |

| SPECT | |

| Hybrides PET/MRT – aufkommend | |

| Fluoroskopie | |

| Mammographie |

| Diagnostisch |

| Therapeutisch / Interventionell |

| Forschung & klinische Studien |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische & Forschungsinstitute |

| Ambulante chirurgische Zentren |

| Arztpraxen & ambulante Kliniken |

| Mobile Bildgebungsanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modalität | MRT | Niederfeld & Mittelfeld (< 1,5 T) |

| Hochfeld (1,5–3 T) | ||

| Sehr-/Ultrahochfeld (> 3 T) | ||

| Computertomographie | Einstiegsklasse (~16-Schicht) | |

| Mittelklasse (~64-Schicht) | ||

| Hochklasse (≥ 128-Schicht) | ||

| Ultraschall | 2-D | |

| 3-D/4-D | ||

| Handgehalten/Tragbar | ||

| Röntgen | Analoge Systeme | |

| Digitale Radiographie (CR/DR) | ||

| Nuklearbildgebung | PET | |

| SPECT | ||

| Hybrides PET/MRT – aufkommend | ||

| Fluoroskopie | ||

| Mammographie | ||

| Nach Anwendung | Diagnostisch | |

| Therapeutisch / Interventionell | ||

| Forschung & klinische Studien | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Akademische & Forschungsinstitute | ||

| Ambulante chirurgische Zentren | ||

| Arztpraxen & ambulante Kliniken | ||

| Mobile Bildgebungsanbieter | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Bildgebung und wie ist der Wachstumsausblick?

Die Marktgröße für medizinische Bildgebung beträgt 82,42 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 102,56 Milliarden USD bei einer CAGR von 4,46 % erreichen. Diese Entwicklung spiegelt eine stabile Nachfrage in reifen Regionen und eine schnellere Expansion in Asien-Pazifik wider.

Welche Modalitäts- und Endanwendungssegmente wachsen bis 2031 am schnellsten?

CT ist die am schnellsten wachsende Modalität mit einer CAGR von 6,39 %, und diagnostische Bildgebungszentren sind mit einer CAGR von 7,11 % die am schnellsten wachsende Endanwendungseinrichtung aufgrund von Verschiebungen bei der Erstattung des Leistungserbringungsorts.

Welche Region führt und welche Region expandiert im Bereich der medizinischen Bildgebung am schnellsten?

Nordamerika führt mit einem Anteil von 41,95 % im Jahr 2025, während Asien-Pazifik mit einer CAGR von 5,54 %, unterstützt durch öffentliche Investitionen und das Wachstum privater Ketten, am schnellsten expandiert.

Was sind die wichtigsten Hemmnisse für Kapitalkäufe in der Bildgebung?

Hohe Gerätekosten, Belegschaftsbeschränkungen und Compliance-Verpflichtungen sind die primären Hemmnisse, einschließlich ALARA-getriebener Dosimerkmale, Interoperabilitätsanforderungen und sich entwickelnder regulatorischer Standards für KI-fähige Geräte.

Wie differenzieren sich Anbieter jenseits von Hardware-Spezifikationen?

Anbieter investieren in KI-native Workflows, Bildrekonstruktionssoftware, Cloud-Konnektivität, Servicemodelle und ergebnisorientierte Verträge, die den Durchsatz verbessern und mit den Budgetierungspräferenzen der Anbieter übereinstimmen.

Welche Chancen ergeben sich für die tragbare und Point-of-Care-Bildgebung?

Handgehaltene Ultraschallgeräte mit einem Preis unter 5.000 USD, mobile Flotten und Workflow-SaaS-Modelle, die den Durchsatz steigern, schaffen Einstiegspunkte in ländlichen Kliniken, ambulanten Einrichtungen und im Notfallwesen und erweitern den Zugang bei gleichzeitiger Wahrung der Budgets.

Seite zuletzt aktualisiert am: