Größe und Marktanteil des europäischen Marktes für diagnostische Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

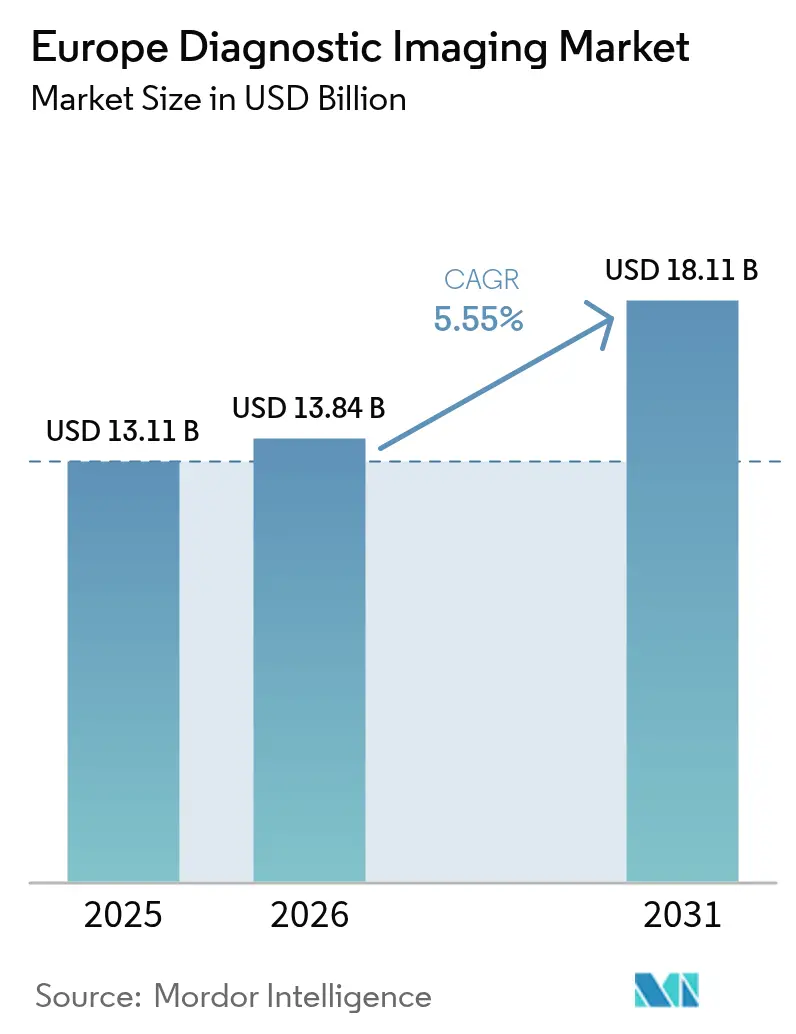

| Marktgröße im Basisjahr (2025) | 13.11 Milliarden US-Dollar |

| Marktgröße (2026) | 13.84 Milliarden US-Dollar |

| Marktgröße (2031) | 18.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

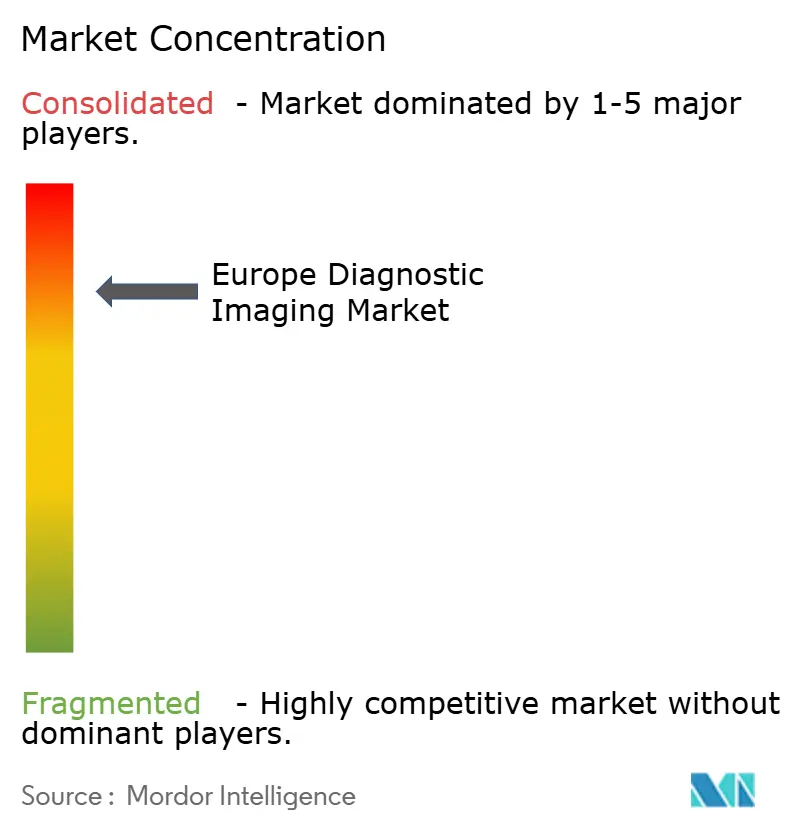

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für diagnostische Bildgebung von Mordor Intelligence

Die Größe des europäischen Marktes für diagnostische Bildgebung wurde im Jahr 2025 auf 13,11 Milliarden USD geschätzt und soll von 13,84 Milliarden USD im Jahr 2026 auf 18,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,55 % während des Prognosezeitraums (2026–2031). Beschleunigte Erneuerungszyklen für Geräte, eine rasch alternde Bevölkerung und Mandate zur Digitalisierung von Krankenhäusern stützen die Wachstumskurve. Photonenzählende CT, heliumfreie MRT und KI-gestützte Workflow-Software verbessern die Bildqualität, verkürzen die Scanzeiten und gleichen den Fachkräftemangel aus, was eine starke Ersatznachfrage erzeugt. Regierungen leiten frisches Kapital in moderne Bildgebungseinheiten durch Programme wie das deutsche Krankenhauszukunftsgesetz und den französischen Gesundheitsinnovationsplan, was die Umsatzbasis für Anbieter erweitert. Gleichzeitig konsolidieren Private-Equity-Gruppen ambulante Radiologieketten und stärken so die Kaufkraft für große Flottenaufrüstungen. Der zunehmende Wettbewerb zwischen Siemens Healthineers, Philips und GE HealthCare treibt aggressive Produkteinführungen voran, die Nachhaltigkeit, Automatisierung und die Reduzierung der Gesamtbetriebskosten betonen.

Wichtigste Erkenntnisse des Berichts

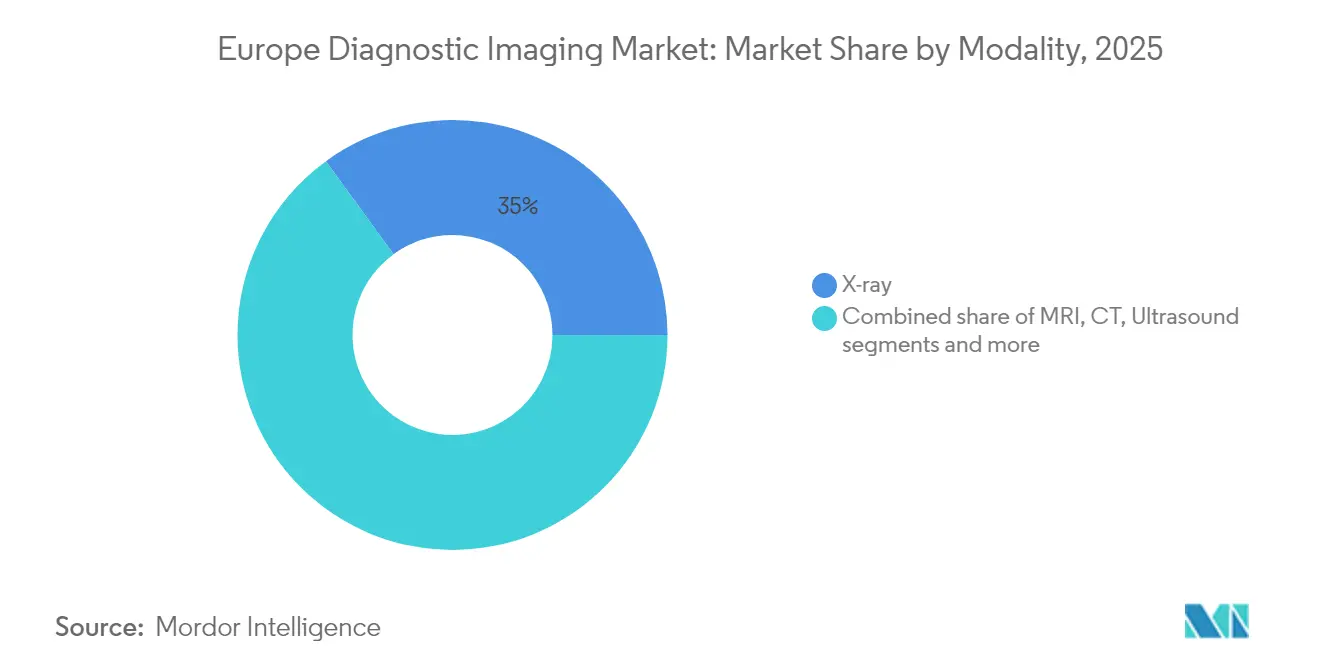

- Nach Modalität führten Röntgensysteme mit einem Umsatzanteil von 35,02 % im Jahr 2025; MRT wird voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen.

- Nach Portabilität hielten festinstallierte Systeme im Jahr 2025 einen Anteil von 78,61 % am europäischen Markt für diagnostische Bildgebung, während mobile und Handheld-Systeme die höchste prognostizierte CAGR von 6,82 % bis 2031 verzeichneten.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 25,05 % an der Größe des europäischen Marktes für diagnostische Bildgebung, und die Kardiologie entwickelt sich mit einer CAGR von 6,55 % bis 2031.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 70,55 % des Umsatzes; Zentren für diagnostische Bildgebung verzeichnen das schnellste Wachstum mit einer CAGR von 7,58 % bis 2031.

- Nach Land hielt Deutschland im Jahr 2025 einen Marktanteil von 27,92 %, und Frankreich erzielte das schnellste Wachstum in der europäischen Branche für diagnostische Bildgebung mit einer CAGR von 5,72 % von 2026 bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für diagnostische Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Krankheiten | +1.8% | Deutschland, Italien, Osteuropa | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Innovation in der Bildgebungstechnologie | +1.2% | Kernmärkte der EU | Mittelfristig (2–4 Jahre) |

| Modernisierung von Krankenhäusern und digitale Investitionen | +0.9% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Zunahme minimal-invasiver bildgeführter Eingriffe | +0.7% | Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausbau ambulanter und mobiler Bildgebungsdienstleistungsmodelle für einen besseren Zugang | +0.5% | Vereinigtes Königreich, Niederlande, Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen zur Förderung der Frühdiagnose und der Integration digitaler Gesundheitsversorgung | +0.4% | Frankreich, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prävalenz chronischer Krankheiten und eine alternde europäische Bevölkerung

Europas Bevölkerungsgruppe der über 65-Jährigen ist auf dem Weg, von 21 % im Jahr 2023 auf 29 % bis 2050 zu steigen, was jährlich Millionen zusätzlicher onkologischer, kardiologischer und muskuloskelettaler Untersuchungen bedeutet.[1]Quelle: OECD, „Gesundheit auf einen Blick: Europa 2024”, OECD Publishing, oecd.org Die Krebsinzidenz übersteigt bereits 4,47 Millionen Neuerkrankungen jährlich, wobei nördliche und westliche Länder Erkrankungen dank organisierter Vorsorgeuntersuchungen früher erkennen. Krankenhäuser reagieren darauf, indem sie Mehrzweckscannern Priorität einräumen, die hohe Tagesvolumina bewältigen und dennoch submillimetrische Auflösung liefern. Anbieter bedienen diesen Anstieg mit MRT-Geräten mit größerer Bohrung und Niedrigdosis-CT-Linien, die die Bildqualität für gebrechliche Patienten erhalten. Programme zur Behandlung chronischer Krankheiten treiben auch nachhaltige ambulante Bildgebungsüberweisungen voran und richten die Beschaffung auf skalierbare, cloudvernetzte Systeme aus, die den Bildaustausch zwischen überweisenden Ärzten vereinfachen.

Kontinuierliche technologische Innovation in der Bildgebung

Photonenzählende CT bietet eine bis zu vierfach höhere räumliche Auflösung und eine deutlich niedrigere Strahlendosis als herkömmliche Detektoren und gewinnt frühe Anwender an Standorten wie dem San-Raffaele-Krankenhaus in Italien. Die KI-gestützte Rekonstruktion auf der heliumfreien MRT-Plattform von Siemens Healthineers verkürzt die Untersuchungszeiten um 30 %, ermöglicht mehr Scans pro Tag und entlastet Terminrückstände. Frankreich hat 1,5 Milliarden EUR für KI im Gesundheitswesen bereitgestellt, und frühe Pilotprojekte zeigen eine 28-prozentige Verbesserung der Tumorerkennung durch KI-gestützte Mammographie. Diese Durchbrüche lösen einen Modalitätswechsel auch in budgetknappen Umgebungen aus, da Betriebseinsparungen die Aufpreise an der Front ausgleichen. Anbieter ergänzen die Hardware mit abonnementbasierten KI-Suiten, die repetitive Aufgaben automatisieren und die Fernbefundung unterstützen.

Steigende Investitionen in die Gesundheitsinfrastruktur und Programme zur Modernisierung von Krankenhäusern

Das deutsche Krankenhauszukunftsgesetz injiziert mehr als 4 Milliarden EUR in digitale Aufrüstungen in 1.624 Krankenhäusern, wobei Bildgebungs-IT und Scannerflotten zu den wichtigsten Ausgabenkategorien zählen. Wertpartnerschaften, wie die 12-jährige Vereinbarung über 55 Millionen EUR zwischen Siemens Healthineers und dem Universitätsklinikum Nantes, bündeln mehrere CT-, MRT- und Ultraschallgeräte mit Service- und Personalschulungsverpflichtungen. Investitionsprogramme zielen darauf ab, Wartelisten zu verkürzen und diagnostische Standards zu erhöhen, was zu großen mehrjährigen Ausschreibungen führt, die Lieferanten bevorzugen, die Bildgebungsketten in Krankenhaus-Unternehmensplattformen integrieren können. Die Modernisierung positioniert Einrichtungen auch dafür, sich für künftige ergebnisbasierte Vergütungsmodelle zu qualifizieren, die auf genaue und zeitnahe Diagnostik angewiesen sind.

Zunehmende Verbreitung minimal-invasiver, bildgeführter Eingriffe in verschiedenen Fachgebieten

Chirurgen und interventionelle Radiologen verlassen sich zunehmend auf Live-Bildgebung, um Katheter, Ablationssonden und Roboterwerkzeuge zu navigieren, was das Patiententrauma und die Verweildauer reduziert. Belege aus Lendenwirbelsäuleneingriffen zeigen, dass minimal-invasive bildgeführte Behandlungen die Operationszeit und postoperative Komplikationen im Vergleich zur offenen Chirurgie verringern. Die Nuklearmedizin nutzt diagnostische Scans zur Personalisierung von Therapien, wie die französische Erstattungsgenehmigung für die 177Lu-PSMA-Prostatakrebsbehandlung zeigt, die PET-Bildgebung mit gezielten Radiopharmazeutika kombiniert. Der Verfahrenswandel beschleunigt die Nachfrage nach hybriden Operationssälen, die mit hochauflösender Fluoroskopie, Kegelstrahl-CT und Ultraschallsystemen ausgestattet sind, die Echtzeit-Fusionsbildgebung ermöglichen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Gesamtbetriebskosten für fortschrittliche Bildgebungsgeräte | -1.1% | Kleine Krankenhäuser, aufstrebende EU | Mittelfristig (2–4 Jahre) |

| Anhaltender Mangel an Radiologen und Bildgebungstechnikern | -0.8% | Vereinigtes Königreich, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Strenger regulatorischer Rahmen der EU, der Genehmigungen verlängert | -0.6% | EU-weit | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei den Erstattungsrichtlinien in öffentlichen Gesundheitssystemen | -0.4% | Deutschland, Frankreich, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Gesamtbetriebskosten für fortschrittliche Bildgebungsgeräte

Photonenzählende CT- und 3-T-MRT-Geräte können jeweils über 1 Million USD kosten, während jährliche Serviceverträge häufig 10 % des Kaufpreises entsprechen. Die Einhaltung der EU-MDR fügt inkrementelle Vormarktausgaben von mehr als 50.000 USD für Klasse-III-Geräte hinzu und kann die Markteinführungszeit verlängern, was die Umsatzrealisierung für Hersteller verzögert und den frühen Zugang für Anbieter einschränkt.[2]Quelle: EuroDev, „Die Kosten der EU-MDR-Zertifizierung”, eurodev.com Kleinere Kliniken haben Schwierigkeiten, solche Ausgaben bei fester Erstattung zu rechtfertigen, was geografische Versorgungslücken potenziell vergrößert.

Anhaltender Mangel an Radiologen und Bildgebungstechnikern

Umfragen im Vereinigten Königreich zeigen, dass 75 % der Bildgebungsabteilungen mit unbesetzten Facharztposten arbeiten und auf Honorarärzte und Teleradiologie-Outsourcing angewiesen sind. In ganz Europa stiegen die Vakanzen bei Technikern von 6,2 % vor drei Jahren auf 18,1 % im Jahr 2024, was die Arbeitskosten erhöht und Patientenwarteschlangen verlängert. KI-Triagetools und Fernbefundungsnetzwerke helfen, den Druck zu mildern, können jedoch erfahrenes Personal bei komplexen Eingriffen nicht vollständig ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: MRT-Dynamik verändert diagnostische Prioritäten

Röntgen behielt im Jahr 2025 mit 35,02 % den größten Anteil am europäischen Markt für diagnostische Bildgebung, gestützt durch den allgegenwärtigen Einsatz in der Notfallversorgung und der Primärversorgung. Diese Dominanz ist bis zu mittelfristigen Prognosen stabil, aber die CAGR von 7,12 % bei MRT stellt die schnellste Wachstumsspur dar, unterstützt durch heliumfreie Magnettechnologie, die aufwendige Kryogenlogistik überflüssig macht und die Lebenszyklusemissionen senkt. Auch die Auslieferungen photonenzählender CT beschleunigen sich dank onkologischer Staging-Protokolle, die eine feinere Läsionscharakterisierung erfordern. Ultraschall bleibt in kardiologischen, geburtshilflichen und Point-of-Care-Umgebungen unverzichtbar; 80 % der belgischen Notaufnahmen nutzen bereits tragbare Scanner für das Betttriage. Nuklearbildgebung fügt sich in theranostische Behandlungsschemata ein, während digitale Mammographie von KI-Entscheidungsunterstützung profitiert, die die Krebserkennungsempfindlichkeit erhöht.

Das Wachstum des MRT-Anteils verändert die F&E-Budgets der Anbieter in Richtung fortschrittlicher Spulen, Bewegungskorrektur und komprimierter Abtastung. Röntgenhersteller kontern durch die Integration von KI-Frakturerkennung und Dual-Energy-Funktionalität. CT-Anbieter bündeln Dosisverfolgungs-Dashboards, um der verschärften Strahlungsüberwachung gerecht zu werden. Segmentteilnehmer, die umfassende Modalitätsökosysteme – Hardware, Software und Service – liefern, erschließen wiederkehrende Umsatzthemen und vertiefen die Kundenbindung im europäischen Markt für diagnostische Bildgebung.

Nach Portabilität: Mobilität überbrückt Versorgungslücken

Festinstallierte Systeme repräsentieren nach wie vor 78,61 % der installierten Basis und sind für Hochdurchsatz-Onkologie- und Traumazentren unverzichtbar. Diese Einheiten beherbergen deckengehängte Detektoren, 64-Schicht-CT und 3-T-MRT, die multidisziplinäre Zentren verankern. Dennoch begünstigen sich verändernde Versorgungsmodelle agile Lösungen und treiben mobile und Handheld-Systeme mit einer CAGR von 6,82 % voran. Die Größe des europäischen Marktes für diagnostische Bildgebung für tragbaren Ultraschall wird voraussichtlich bis 2031 auf über 1,29 Milliarden USD steigen, da Allgemeinmediziner und Sanitäter Taschengeräte einsetzen, die die Triage in Krankenwagen und ländlichen Kliniken beschleunigen. Die Finanzierung von 17 Millionen USD für Chipiron zur Entwicklung kompakter MRT unterstreicht das Anlegervertrauen in das disruptive Potenzial der Mobilität.

Mobile CT- und C-Bogen-Geräte entsprechen auch der Erweiterung von Operationssälen und Traumaversorgungsbereichen, die eine schnelle Bildgebung ohne Patiententransport erfordern. Anbieter verfeinern Akkulaufzeit, drahtlose Datenübertragung und antimikrobielle Gehäuse zur Unterstützung von Infektionskontrollprotokollen. Leasingfirmen bieten unterdessen Pay-per-Scan-Modelle an, die Vorabkapitalhürden beseitigen, insbesondere für kleine Krankenhäuser, und eine breitere Verbreitung im europäischen Markt für diagnostische Bildgebung fördern.

Nach Anwendung: Kardiologie drängt auf die Führungsposition der Onkologie

Die Onkologie behielt im Jahr 2025 einen Umsatzanteil von 25,05 %, da Krebsvorsorge- und Präzisionsradiotherapieplanung auf multimodale Beurteilungen angewiesen sind. Die Kardiologie verzeichnet jedoch den schnellsten Anstieg mit einer CAGR von 6,55 % durch verbesserte CT-basierte Koronarbewertung und Stress-MRT-Protokolle. Der Marktanteil der Herzbildgebung im europäischen Markt für diagnostische Bildgebung soll sich ausweiten, da 45-minütige umfassende Scans mehrere eigenständige Tests ersetzen und den Durchsatz steigern. Die Neurologie profitiert von KI-gestützten Schlaganfall-Triageprojekten wie dem UMBRELLA-Konsortium mit 26,9 Millionen EUR, das Echtzeit-Entscheidungsunterstützung liefert. Die Orthopädie nutzt Kegelstrahl-CT und Software zur Reduzierung von Metallartefakten, um die Implantatplanung zu verfeinern.

Die fachübergreifende Nachfrage diversifiziert Produkt-Roadmaps. Onkologiefokussierte Fortschritte bei der Spektral-CT fließen in die kardiologische Plaqueanalyse ein, während Hochbildraten-Ultraschall, der für die Elektrophysiologie entwickelt wurde, auch pädiatrischen Kliniken dient. Anbieter, die modulare Plattformen nutzen, um überlappende klinische Protokolle zu adressieren, erzielen Kostenvorteile und verkürzen Entwicklungszyklen im europäischen Markt für diagnostische Bildgebung.

Nach Endnutzer: Unabhängige Bildgebungszentren skalieren

Krankenhäuser beherrschten im Jahr 2025 mit 70,55 % der Ausgaben aufgrund breiter Fallmischungen und Notfallversorgung, doch Zentren für diagnostische Bildgebung verzeichnen eine CAGR von 7,58 %, da sie schnellere Termine und transparente Preisgestaltung bieten. Privates Kapital besitzt bis zu 20 % der französischen ambulanten Bildgebungspraxen und fließt in Scanner-Aufrüstungen und die Expansion in Nachbarländer. Die dem europäischen Markt für diagnostische Bildgebung zugewiesene Marktgröße für diese Zentren wird bis 2031 voraussichtlich erheblich wachsen, da wertbasierte Versicherer nicht-akute Untersuchungen aus kostspieligeren Krankenhausumgebungen herauslenken. Die Fusion von Evidia schafft ein Netzwerk von über 100 Standorten, das Mengenrabatte bei mehrjährigen Geräteverträgen aushandelt.

Akademische Einrichtungen und Auftragsforschungsorganisationen erhöhen ebenfalls die Bildgebungsbudgets zur Unterstützung klinischer Studien für personalisierte Therapien, während mobile Flotten Überkapazitäten während Renovierungsprojekten bereitstellen. Die Vielfalt der Endnutzer veranlasst Anbieter, flexible Finanzierungsmodelle, Betriebszeitgarantien und KI-gesteuerte Flottenmanagement-Dashboards zu entwickeln, um langfristige Serviceumsätze aus dem europäischen Markt für diagnostische Bildgebung zu gewinnen.

Geografische Analyse

Deutschland dominierte den Markt mit einem Marktanteil von 27,92 % im Jahr 2025 und dominiert die Beschaffung weiterhin dank industrieller Tiefe und klinischer Forschungsdichte. Frankreich wird voraussichtlich mit der schnellsten CAGR von 5,72 % von 2026 bis 2031 wachsen. Frankreich folgt mit seinem Gesundheitsinnovationsplan über 7,5 Milliarden EUR, der 2,4 Milliarden EUR für digitale Anwendungen einschließlich KI-fähiger Bildgebungsarchive vorsieht. Partnerschaften wie Philips-Evidia-Installationen in Uppsala positionieren nordische Privatkliniken an der Spitze der nachhaltigen MRT-Flottenrneuerung.

Das Vereinigte Königreich kämpft mit Radiologenmangel, der die Befundungszeiten verlängert, was zu aggressivem Teleradiologie-Outsourcing und KI-Priorisierung in der nationalen Bildgebungsstrategie führt. Spanien und Italien setzen mobile Mehrfachvorsorgebusse ein, um ländliche Bevölkerungen zu erreichen und den CO₂-Fußabdruck um 97 % zu reduzieren. Die Niederlande und Dänemark genießen eine nahezu universelle Unternehmens-PACS-Einführung und führen beim Cloud-Bildaustausch, was fruchtbaren Boden für KI-Start-ups bietet, die sich mit nationalen Gesundheitskennungen integrieren. Mittel- und osteuropäische Staaten hinken bei der Scannerdichte hinterher, verzeichnen aber zweistelliges Wachstum, da EU-Strukturfonds Geräteaufrüstungen subventionieren. Grenzüberschreitende Datenvorschriften wecken Interesse an föderiertem KI, das Algorithmen lokal trainiert, ohne Patientenbilder zu teilen, und so eine konforme Innovationseinführung im europäischen Markt für diagnostische Bildgebung unterstützt. Anbieter, die Finanzierungsmodelle und Servicenetzwerke an lokale Erstattungssysteme anpassen, erschließen die Nachfragevielfalt besser.

Wettbewerbslandschaft

Siemens Healthineers, Philips und GE HealthCare sind gemeinsam wichtige Akteure im europäischen Markt für diagnostische Bildgebung, was auf eine moderate Konzentration hindeutet. Siemens verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 7,6 % in der Bildgebung, angetrieben durch die Einführung photonenzählender CT und der heliumfreien Magnetom-Flow-MRT, die den Heliumverbrauch um 99 % senkt.[3]Quelle: Siemens Healthineers, „Siemens Healthineers meldet starke Ergebnisse für das erste Quartal 2025”, siemens-healthineers.com

Zweitrangige Unternehmen wie Canon, Fujifilm und Esaote treiben Nischen-Ultraschall- und Fluoroskopie-Innovationen voran und bündeln häufig KI-Module und Fernservice-Portale. United Imaging gewinnt öffentliche Ausschreibungen mit kostenkonkurrenzfähiger Hochleistungs-CT und MRT und fordert etablierte Anbieter bei preissensiblen Beschaffungen heraus. Von Private Equity unterstützte Bildgebungsketten verhandeln unternehmensweite Kaufvereinbarungen, was Hersteller dazu veranlasst, flottenweite Gesamtbetriebskosten-Dashboards und Betriebszeitgarantien zu entwickeln.

Nachhaltigkeitsnachweise entwickeln sich zu einem Differenzierungsmerkmal, da Krankenhäuser Energieverbrauch und Heliumeinsparung in die Ausschreibungsbewertung einbeziehen. Anbieter diversifizieren Umsätze in verwaltete Dienste, bei denen feste periodische Zahlungen Geräte, Software und Personalschulung abdecken, was den OPEX-Präferenzen der Krankenhäuser entspricht und jahrzehntelange Beziehungen im europäischen Markt für diagnostische Bildgebung festigt.

Marktführer der europäischen Branche für diagnostische Bildgebung

FUJIFILM Holdings Corporation

Siemens Healthineers AG

GE HealthCare

Koninklijke Philips N.V.

Canon Medical Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Philips kooperierte mit Evidia, um Ambition BlueSeal MRT und CT 5300 Premium im Aleris-Elisabeth-Krankenhaus zu installieren, der ersten privaten schwedischen Klinik, die die Philips-Plattform einsetzt.

- November 2024: Bracco investierte 86 Millionen USD in eine neue Schweizer Anlage, um die Produktion von Ultraschallkontrastmitteln zu verdreifachen.

- August 2024: CVC DIF vereinbarte die Übernahme des mobilen Bildgebungsunternehmens medneo UK, was das anhaltende Anlegerinteresse an flexiblen Servicemodellen widerspiegelt.

- Juli 2024: Duke Street übernahm Agito Medical von Philips und erweiterte damit Mietflotten in 10 Ländern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für diagnostische Bildgebungsgeräte als den jährlichen Ab-Werk-Umsatz, der durch neue MRI-, CT-, Ultraschall-, Röntgen- (analog und digital), Nuklearbildgebungs- (PET/SPECT), Fluoroskopie-/C-Bogen- und Mammographiesysteme generiert wird, die an Krankenhäuser, Bildgebungszentren und akademische Einrichtungen in Deutschland, dem Vereinigten Königreich, Frankreich, Italien, Spanien und den übrigen EU-Mitgliedstaaten geliefert werden.

Ausschlüsse aus dem Geltungsbereich umfassen Veterinärgeräte, aufgearbeitete Einheiten, eigenständige Bildverwaltungssoftware, Mietgeräte und Serviceverträge.

Segmentierungsübersicht

- Nach Modalität

- MRT

- < 1,5 T

- 1,5–3 T

- > 3 T

- CT

- ≤ 16-Schicht

- 64-Schicht

- ≥ 128-Schicht und photonenzählend

- Ultraschall

- 2-D

- 3-D/4-D

- Handheld und POCUS

- Röntgen

- Analog

- Digital (DDR/DR)

- Nuklearbildgebung

- PET

- SPECT

- Fluoroskopie und C-Bögen

- Mammographie

- MRT

- Nach Portabilität

- Festinstallierte Systeme

- Mobile und Handheld-Systeme

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Orthopädie

- Gastroenterologie

- Frauengesundheit und Geburtshilfe/Gynäkologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Zentren für diagnostische Bildgebung

- Sonstige Endnutzer

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Radiologen, Leitern der Krankenhausbeschaffung, unabhängigen Inhabern von Bildgebungszentren und Modalitätsspezialisten in wichtigen Volkswirtschaften durch. Diese Gespräche validierten Ersatzzyklen, Trends bei durchschnittlichen Verkaufspreisen sowie die frühe Verbreitung portabler und Photonenzähl-Plattformen.

Desk Research

Wir begannen mit Eurostat-Zolldaten, OECD Health Data, WHO-Tabellen zu Gesundheitsausgaben und der Volkszählung der European Society of Radiology, um Importwerte, Verfahrensvolumina und das Flottenalter zu erfassen. Nationale Ausschreibungsportale sowie EMA-Gerätewarnprotokolle verfeinerten Preiskorridore und markierten regulatorische Wendepunkte. Unternehmens-10-Ks und Investorenpräsentationen, auf die über D&B Hoovers und Nachrichtenfeeds in Dow Jones Factiva zugegriffen wurde, lieferten Hinweise auf Liefermengen, während begutachtete Fachzeitschriften Auslöser für die Modalitätsadoption beschrieben. Die oben genannten Quellen sind illustrativ; viele weitere Referenzen unterstützten die Datenerhebung und Konsistenzprüfungen.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einem Top-down-Aufbau, der Eurostat-Verfahrensgesamtzahlen und Zollimportwerte in modalitätsspezifische Nachfragepools umwandelt. Anschließend schichten wir Lebenszyklus-Ersatzraten und Preiskurven auf. Ausgewählte Bottom-up-Zusammenfassungen von Lieferanten und Kanalprüfungen verfeinern die Ergebnisse vor der Festlegung. Zu den wichtigsten Treibern zählen MRI-Geräte pro Million Einwohner, CT-Scan-Wachstum, Onkologie-Inzidenz, Verhältnisse der Kapitalausgaben von Krankenhäusern und EU-MDR-Fristen. Diese Faktoren fließen bis 2030 in eine multivariate Regression ein, gefolgt von Szenariotests, die sowohl konservative als auch beschleunigte Upgrade-Pfade belasten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, bestehen eine zweistufige Analysten-Überprüfung und gelangen erst dann zur Veröffentlichung. Wir aktualisieren das Modell jährlich und geben Zwischenaktualisierungen heraus, wenn wesentliche politische oder technologische Veränderungen eintreten, um sicherzustellen, dass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors europäische Basislinie für diagnostische Bildgebungsgeräte Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Geltungsbereiche, Preisbasen und Aktualisierungsrhythmen vermischen. Laut Mordor Intelligence liefert unser Fokus auf Hardware, Ab-Werk-Preise und jährliche Aktualisierungen, die auf den Lieferungen von 2024 basieren, eine stabilere Basislinie.

Zu den wesentlichen Abweichungstreibern zählen, dass einige Herausgeber Serviceerlöse oder aufgearbeitete Bestände hinzufügen, andere sich auf eine enge geografische Abdeckung stützen und einige Ab-Werk-Preise mit Einzelquellen-Extrapolation verwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 13,11 Mrd. (2025) | Mordor Intelligence | - |

| USD 12,60 Mrd. (2024) | Regional Consultancy A | Fügt Serviceerlöse und aufgearbeitete Bestände hinzu |

| USD 11,24 Mrd. (2024) | Global Consultancy B | Älteres Basisjahr, begrenzte Länderanzahl |

| USD 10,44 Mrd. (2024) | Industry Journal C | Ab-Werk-Preise, Einzelquellen-Extrapolation |

Zusammengenommen zeigt der Vergleich, dass unser disziplinierter Geltungsbereich und unsere wiederholbaren Schritte eine transparente, ausgewogene Basislinie liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welche Technologien der diagnostischen Bildgebung priorisieren europäische Krankenhäuser für Erneuerungszyklen?

Krankenhäuser ersetzen in erster Linie veraltete CT- und MRT-Scanner durch photonenzählende CT- und heliumfreie MRT-Plattformen, da diese Systeme die Strahlendosis senken, den Heliumverbrauch reduzieren und sich nahtlos in KI-Software für schnellere Befundung integrieren.

Wie beeinflussen Nachhaltigkeitsziele Ausschreibungen für Bildgebungsgeräte in Europa?

Grüne Beschaffungskriterien vergeben nun Punkte für energiesparende Gantrys, Aufarbeitungsprogramme nach dem Prinzip der Kreislaufwirtschaft und Scanner, die Verbrauchsmaterialien wie flüssiges Helium überflüssig machen, was ökologisch gestalteten Systemen einen klaren Wettbewerbsvorteil verschafft.

Welche Rolle spielt KI bei der Bewältigung des Radiologenmangels in Europa?

KI-Tools werden zunehmend für Triage, automatisierte Messungen und Qualitätsprüfungen eingesetzt, sodass überlastete Radiologieteams sich auf komplexe Fälle konzentrieren können, während die Berichtsbearbeitungszeiten innerhalb klinischer Leitlinien gehalten werden.

Warum investieren Private-Equity-Unternehmen stark in europäische Bildgebungszentren?

Ambulante Bildgebungsketten liefern vorhersehbare Cashflows, profitieren von Technologieaufrüstungen, die den Scandurchsatz steigern, und sind gut positioniert, um Überweisungen zu gewinnen, da Kostenträger nicht-dringende Untersuchungen aus kostspieligeren Krankenhausumgebungen herauslenken.

Wie verändert der Trend zu minimal-invasiven Eingriffen die Gerätespezifikationen?

Interventionalisten fordern Hybridräume mit Echtzeit-3D-Bildgebung, Niedrigdosis-Fluoroskopie und Fusionssoftware, was Anbieter dazu veranlasst, hochauflösende C-Bögen mit Navigations- und Robotikschnittstellen zu bündeln.

Welche Hindernisse schränken die Einführung fortschrittlicher Bildgebung in kleineren europäischen Einrichtungen noch ein?

Hohe Gesamtbetriebskosten, komplexe EU-MDR-Konformitätsprozesse und begrenzter Zugang zu ausgebildeten Technikern verzögern weiterhin die Beschaffung modernster Modalitäten in vielen ländlichen und kommunalen Krankenhäusern.

Seite zuletzt aktualisiert am: