Größe und Marktanteil des US-amerikanischen Nuklearbildgebungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

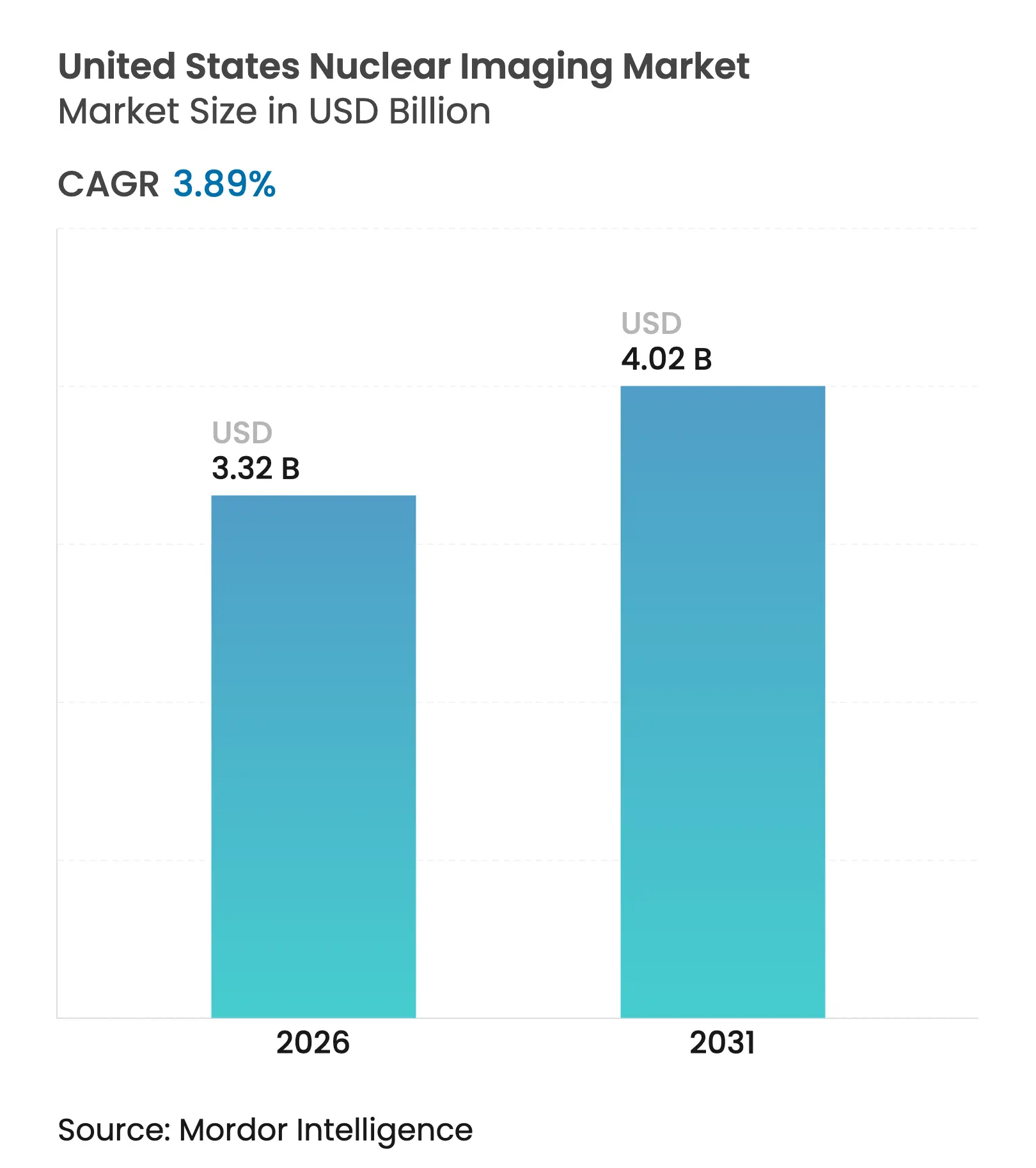

| Marktgröße (2026) | 3.32 Milliarden US-Dollar |

| Marktgröße (2031) | 4.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Nuklearbildgebungsmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Nuklearbildgebungsmarkts wird 2026 auf USD 3,32 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,20 Milliarden, mit Prognosen für 2031 von USD 4,02 Milliarden, was einer CAGR von 3,89 % im Zeitraum 2026–2031 entspricht. Das Wachstum ergibt sich aus dem Zusammenspiel von präziser Positronen-Emissions-Tomographie (PET), Festkörper-Detektoren-Upgrades und expandierenden theranostischen Pipelines, die gemeinsam klinische Ergebnisse und wirtschaftliche Effizienz für amerikanische Leistungserbringer verbessern. Die separate Medicare-Vergütung für diagnostische Radiopharmaka mit einem Preis von mehr als USD 630 beseitigt eine historische Erstattungshürde und fördert die bundesweite Einführung hochwertiger PET-Tracer[1]Quelle: Centers for Medicare & Medicaid Services, "Endgültige Regelung des Medicare-Arzthonorarzeitplans für das Kalenderjahr 2025," cms.gov . FDA-Zulassungen von Flurpiridaz F-18 für die kardiale PET und neuartige prostataspezifische Membranantigen (PSMA)-Wirkstoffe beschleunigen den Übergang von der Einzelphotonen-Emissionscomputertomographie (SPECT) zur präzisen PET in Krankenhäusern und ambulanten Zentren[2]Quelle: U.S. Food and Drug Administration, "FDA genehmigt Bildgebungsmedikament zur Beurteilung myokardialer Ischämie und Infarkt," fda.gov . Unterdessen unterstreichen Lieferkettenunterbrechungen infolge des Molybdän-99-Ausfalls im Oktober 2024 den strategischen Wert der inländischen Isotopenproduktion und automatisierter Dosierungssysteme. Die Wettbewerbsintensität nimmt zu, da Gerätehersteller vertikal in die Radiopharmaka-Produktion integrieren, während Händler in Alpha-Isotope investieren, um expandierende Onkologie-Pipelines zu bedienen.

Wesentliche Erkenntnisse des Berichts

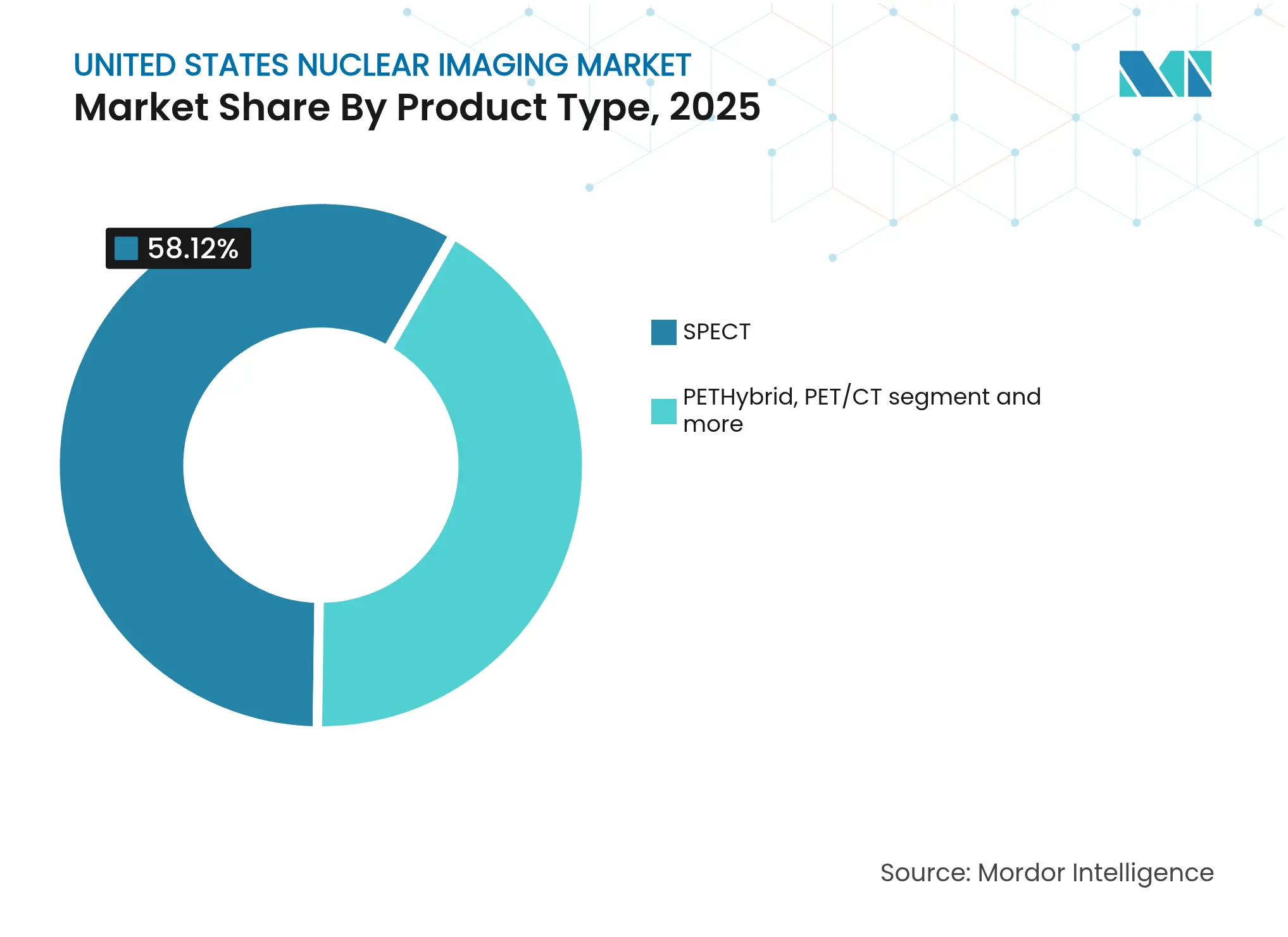

- Nach Modalität führte SPECT mit einem Umsatzanteil von 58,12 % im Jahr 2025; PET/MRT wird bis 2031 voraussichtlich eine CAGR von 4,59 % erzielen.

- Nach Produkttyp entfiel 2025 ein Anteil von 53,76 % des US-amerikanischen Nuklearbildgebungsmarkts auf Bildgebungsgeräte, während Radiopharmaka bis 2031 voraussichtlich mit einer CAGR von 4,92 % wachsen werden.

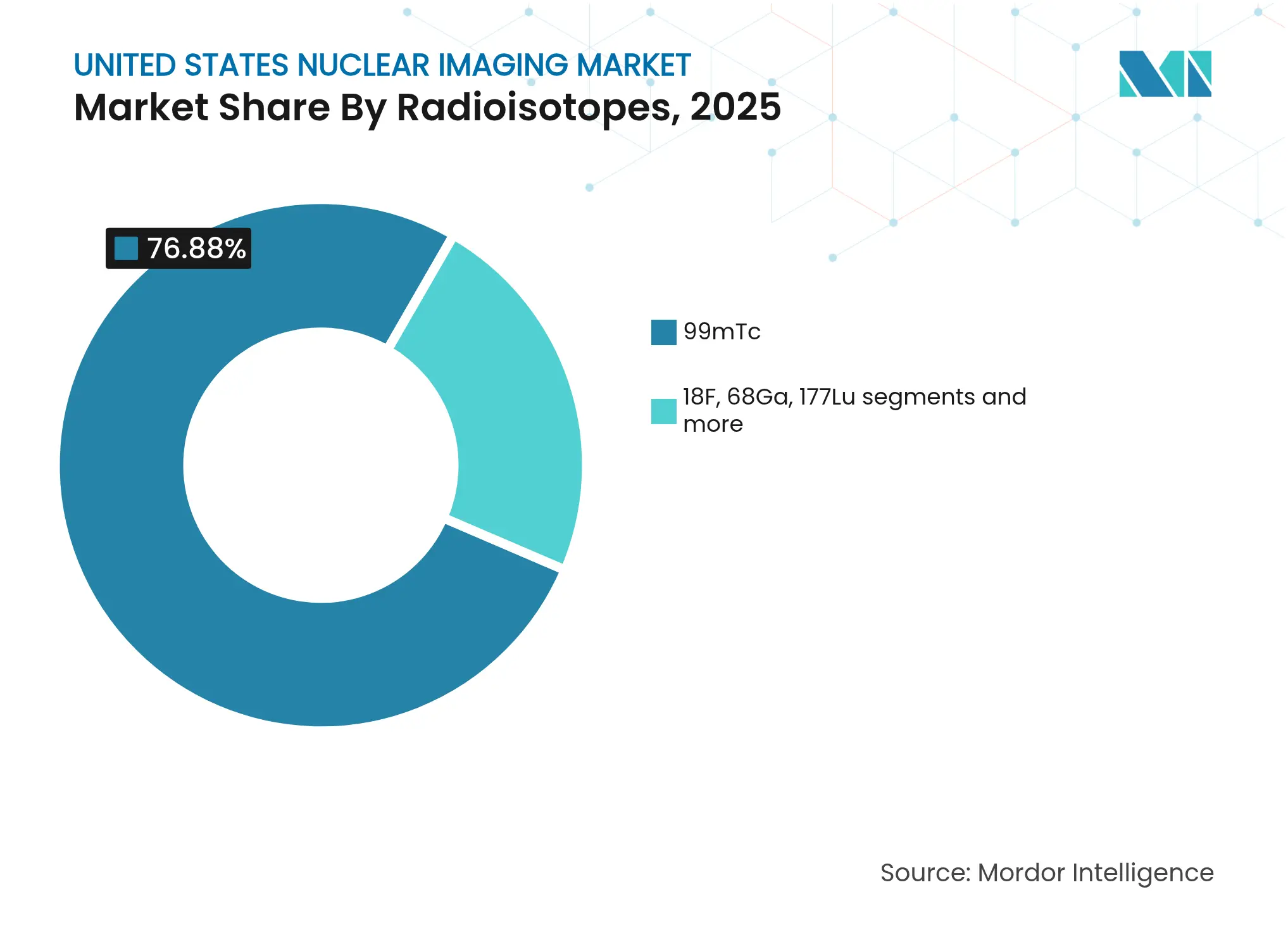

- Nach Radioisotop hielt Technetium-99m im Jahr 2025 einen Anteil von 76,88 % der Größe des US-amerikanischen Nuklearbildgebungsmarkts; Lutetium-177 soll im Zeitraum 2026–2031 mit einer CAGR von 5,21 % wachsen.

- Nach Anwendung entfiel 2025 auf die Kardiologie ein Anteil von 37,02 % der Größe des US-amerikanischen Nuklearbildgebungsmarkts, während die Onkologie mit der höchsten CAGR von 5,54 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Nuklearbildgebungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Belastung durch Herz-Kreislauf-Erkrankungen als Treiber der Nachfrage nach Myokardperfusions-Bildgebung | +1.2% | Bundesweit, mit größter Auswirkung in Zentren mit alternder Bevölkerung | Langfristig (≥ 4 Jahre) |

| Rascher Übergang von SPECT zu PET/CT für höhere diagnostische Genauigkeit | +0.8% | Akademische Medizinzentren und große Gesundheitssysteme als Vorreiter der Einführung | Mittelfristig (2–4 Jahre) |

| CMS-Erstattungserweiterung für PET-Tracer und -Verfahren | +0.6% | Alle bundesweiten Medicare-Leistungserbringer | Kurzfristig (≤ 2 Jahre) |

| Einführung von Festkörper-CZT-Detektoren für Niedrigdosis- und hochauflösende Aufnahmen | +0.4% | Große Ballungsgebiete und Lehrkrankenhäuser | Mittelfristig (2–4 Jahre) |

| FDA-Zulassung von Flurpiridaz F-18 zur Ausweitung der kardialen PET auf ambulante Zentren | +0.7% | Bundesweite Expansion ausgehend von anfänglichen akademischen Zentren | Mittelfristig (2–4 Jahre) |

| Dezentralisierte Tc-99m-Generatortechnologie zur Stabilisierung der Isotopenversorgung | +0.3% | Bewältigung bundesweiter Lieferkettenschwachstellen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch Herz-Kreislauf-Erkrankungen als Treiber der Nachfrage nach Myokardperfusions-Bildgebung

Herz-Kreislauf-Erkrankungen bleiben die häufigste Todesursache in den Vereinigten Staaten und sorgen für ein hohes Verfahrensvolumen bei der Myokardperfusions-Bildgebung in Krankenhauszentren. Die FDA-Zulassung von Flurpiridaz F-18 führt einen Belastungs-PET-Tracer mit einer Halbwertszeit von 109 Minuten ein, der regional verteilt werden kann und den PET-Zugang über große akademische Zentren hinaus erweitert. Die separate Medicare-Vergütung für hochpreisige Tracer stärkt die wirtschaftliche Lage der Krankenhäuser und fördert Upgrades von SPECT- auf PET-Systeme, die auf die Kardiologie zugeschnitten sind. Hersteller bewerben Niedrigdosis-Protokolle, die die Strahlenbelastung reduzieren, während KI-Segmentierungstools die Perfusionsquantifizierung automatisieren und die Auswertungszeit verkürzen. Zusammen lenken diese Fortschritte den US-amerikanischen Nuklearbildgebungsmarkt hin zu wertorientierten Herzversorgungsmodellen, die auf diagnostische Genauigkeit und Kosteneffizienz ausgerichtet sind.

Rascher Übergang von SPECT zu PET/CT für höhere diagnostische Genauigkeit

Klinische Erkenntnisse zeigen, dass PET/CT eine überlegene Läsionserkennung und quantitative Genauigkeit liefert, insbesondere beim onkologischen Staging, im Vergleich zu herkömmlicher SPECT. Das 2024 eingeführte Biograph Trinion PET/CT reduziert den Energieverbrauch um 46 % und integriert KI-gestützte Workflow-Tools, die den Personalmangel in stark ausgelasteten Bildgebungsabteilungen ausgleichen. Die wachsende Einführung von Ganzkörper-PET-Plattformen steigert die Sensitivität weiter und ermöglicht ultraschnelle Aufnahmen, wobei die anfänglichen Kapitalaufwendungen jedoch erheblich bleiben. Akademische Zentren führen die frühe Einführung an und schaffen einen zweigeteilten Markt, in dem Gemeinschaftskrankenhäuser SPECT für Routineuntersuchungen behalten. Im Laufe der Zeit wird erwartet, dass die Anpassung der Erstattung und der Ersatz von Gerätelebenszyklen die Volumina auf PET verlagern und den US-amerikanischen Nuklearbildgebungsmarkt aufwerten.

CMS-Erstattungserweiterung für PET-Tracer und -Verfahren

Ab 2025 zahlt Medicare separat für diagnostische Radiopharmaka, die mehr als USD 630 kosten, und kehrt damit frühere gebündelte Zahlungsregelungen um, die Krankenhäuser von Investitionen in innovative Tracer abgehalten hatten. Private Kostenträger spiegeln häufig die Bundespolitik wider und erweitern die Abdeckung auf alle 50 Bundesstaaten. Der enorme Erfolg von PSMA-Wirkstoffen bestätigt das neue Zahlungsmodell; PYLARIFY überstieg 2024 USD 1 Milliarde an US-Umsätzen und zeigt eine starke Nachfrage der Leistungserbringer, sobald Erstattungshürden abgebaut werden. Begleitdiagnostika, die mit radioligandbasierten Therapien verknüpft sind, profitieren nun von abgestimmten diagnostischen und therapeutischen Vergütungen, schaffen dauerhafte wirtschaftliche Anreize und treiben die Expansion des US-amerikanischen Nuklearbildgebungsmarkts voran.

Einführung von Festkörper-CZT-Detektoren für Niedrigdosis- und hochauflösende Aufnahmen

Cadmiumzinktellurid (CZT)-Detektoren liefern eine höhere Energieauflösung als herkömmliche Natriumiodidkristalle und ermöglichen eine Dosisreduzierung von 50 % ohne Bildqualitätsverlust, wie in von Fachleuten begutachteten US-amerikanischen Studien veröffentlicht wurde. Diese Upgrades verbessern den Patientendurchsatz und entsprechen den ALARA-Strahlenschutzrichtlinien. Siemens' Symbia Evo und die neuesten SPECT-Kameras von GE HealthCare integrieren Selbstkalibrierungsfunktionen, die den Arbeitsaufwand der Technologen verringern – ein entscheidender Faktor angesichts des Arbeitskräftemangels. Obwohl die Anschaffungskosten weiterhin hoch sind, verbessert sich der ROI in kardiologischen Hochvolumen-Labors, die von schnellen Aufnahmeprotokollen profitieren können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für hybride Bildgebungssysteme und Radiopharmaka | -1.1% | Bundesweit, mit größter Auswirkung auf ländliche Krankenhäuser und Gemeinschaftskrankenhäuser | Langfristig (≥ 4 Jahre) |

| Logistik kurzlebiger Isotope mit Auswirkungen auf die Terminplanung | -0.7% | Bundesweit, mit Auswirkungen auf die Zuverlässigkeit der Lieferkette | Mittelfristig (2–4 Jahre) |

| Rückgang der nuklearmedizinischen Volumina in Krankenhäusern nach der Pandemie | -0.5% | Große Ballungsgebiete und Krankenhauszentren | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Nuklearpharmazeuten und Technologen | -0.8% | Bundesweit, am ausgeprägtesten in spezialisierten medizinischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für hybride Bildgebungssysteme und Radiopharmaka

Ein neues PET/CT-System kann USD 225.000 – 750.000 kosten, zuzüglich Umbaumaßnahmen an der Einrichtung, Abschirmung und Tracerkosten, die in komplexen onkologischen Fällen häufig USD 1.000 pro Dosis übersteigen. Budgetbeschränkte Gemeinschaftskrankenhäuser haben Schwierigkeiten, solche Ausgaben zu rechtfertigen, wenn das Verfahrensvolumen gering ist. Leasing- und mobile Serviceverträge bieten vorübergehenden Zugang, können jedoch die Planungsflexibilität und langfristige wirtschaftliche Effizienz einschränken. Diese Faktoren verlangsamen die Verbreitung der Hybridbildgebung in dünner besiedelten Regionen und bremsen das Gesamtwachstum des US-amerikanischen Nuklearbildgebungsmarkts.

Logistik kurzlebiger Isotope mit Auswirkungen auf die Terminplanung

PET-Tracer wie Fluor-18 und Gallium-68 zerfallen schnell, was Bildgebungspläne anfällig für Lieferkettenunterbrechungen macht. Die Molybdän-99-Verzögerung im Oktober 2024 reduzierte die Technetiumversorgung für viele US-amerikanische Zentren um bis zu 100 %, was Verfahrensabsagen und Neuterminierungen erzwang. Bundesfinanzierungen für inländische Reaktoren und Zyklotrone zielen darauf ab, die Resilienz zu stärken; dennoch hemmt die anhaltende logistische Komplexität kleinere Standorte ohne eigene Produktionskapazitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: PET-Beschleunigung stellt SPECT-Führung in Frage

SPECT hielt 2025 einen Anteil von 58,12 % am US-amerikanischen Nuklearbildgebungsmarkt, was seine etablierte Rolle in der kardiovaskulären und Knochenbildgebung widerspiegelt. PET/MRT wird jedoch voraussichtlich die höchste CAGR von 4,59 % aufweisen, angetrieben durch die Halbwertszeit von 109 Minuten von Flurpiridaz F-18 und den klinischen Nutzen von Ganzkörpersystemen für Onkologie und Neurologie. Die Größe des US-amerikanischen Nuklearbildgebungsmarkts, die auf PET-Plattformen entfällt, wird sich daher über den Prognosezeitraum stetig ausweiten.

Die FDA-Zulassung von Flurpiridaz F-18 im September 2024 beseitigt effektiv eine langjährige Tracer-Lücke in der kardialen PET; die zentralisierte Produktion unterstützt nun eine breitere geografische Reichweite, einschließlich ländlicher Standorte, die bislang auf SPECT beschränkt waren. Gerätehersteller reagieren mit der Integration KI-gestützter Bewegungskorrektur und Deep-Learning-Rekonstruktionsalgorithmen, die schnellere Aufnahmen bei niedrigerer Dosis ermöglichen und PET-Workflows wettbewerbsfähiger machen. Dennoch moderieren erhebliche Kapitalausgaben und die Notwendigkeit zur Umschulung von Technologen das Ersatztempo, sodass SPECT bis 2030 ein bedeutendes Volumen behalten kann.

Nach Produkttyp: Wachstum der Radiopharmaka übertrifft Hardware

Bildgebungsgeräte generierten 2025 einen Umsatzanteil von 53,76 %, doch werden Radiopharmaka voraussichtlich jährlich um 4,92 % wachsen, den Hardware-Umsatz übertreffen und den Umsatzmix im US-amerikanischen Nuklearbildgebungsmarkt neu gestalten. Der Aufstieg theranostischer Wirkstoffe, die mit zielgerichteten radioligandbasierten Therapien verknüpft sind, untermauert diesen Trend.

Die Vereinigten Staaten beherbergen 67 klinisch erprobte radioligandbasierte Therapiepräparate, und der Blockbuster-Umsatz mit PSMA- und neuroendokrinen Tracern bestätigt das kommerzielle Potenzial. Cardinal Health, das das größte Vertriebsnetz des Landes betreibt, liefert routinemäßig täglich Tausende von PET-Dosen mit einer Pünktlichkeitsquote von 99 % und verdeutlicht damit logistische Skalenvorteile. Gleichzeitig bringen OEMs wie GE HealthCare kompakte Zyklotrone wie MINItrace Magni auf den Markt, die die hauseigene PET-Tracer-Produktion ermöglichen und tertiären Zentren erlauben, Versorgung und Marge zu internalisieren. Folglich werden Radiopharmaka bis 2030 einen wachsenden Anteil an der Größe des US-amerikanischen Nuklearbildgebungsmarkts ausmachen.

Nach Radioisotop: Mo-99-Dominanz gegenüber Lu-177-Dynamik

Technetium-99m blieb allgegenwärtig und deckte 2025 76,88 % der Verfahren ab, doch wird Lutetium-177 mit einer CAGR von 5,21 % prognostiziert, angetrieben durch expandierende Prostata- und neuroendokrine Anwendungen in US-amerikanischen Krebszentren. Der Technetium-Engpass im Oktober 2024 verdeutlichte die Abhängigkeit von alternden ausländischen Reaktoren und beschleunigte inländische Projekte wie das USD 32 Millionen schwere Bundesförderungsprogramm für SHINE Technologies zum Bau einer neuen Mo-99-Anlage. Lutetium-Produktionsinvestitionen, darunter Curiums niederländische Anlage, die durch US-amerikanische Vertriebsvereinbarungen unterstützt wird, zielen darauf ab, die künftige Nachfrage zu sichern.

Gallium-68-Generatortechnologien und aufkommende Isotope wie Kupfer-61 gewinnen für dezentralisierte Produktionsmodelle an Interesse, doch begrenzt die spezialisierte Handhabung Actinium-225 auf eine Handvoll akademischer Studien. Die strategische Isotopenverbreiterung bleibt daher ein zentraler Aspekt zur Sicherung des langfristigen Wachstums des US-amerikanischen Nuklearbildgebungsmarkts.

Nach Anwendung: Onkologie überholt Kardiologie-Basis

Die Kardiologie lieferte 2025 37,02 % der Größe des US-amerikanischen Nuklearbildgebungsmarkts aufgrund etablierter SPECT-Perfusionsprotokolle, doch positioniert die CAGR der Onkologie von 5,54 % diese als Hauptwachstumsmotor bis 2031. PSMA- und Somatostatin-Rezeptor-Wirkstoffe fördern die präzise Therapieauswahl, unterstützt durch Medicare-Zahlungsreform. Die Vereinigten Staaten beherbergen 34 klinische Phase-3-Theranostik-Studien, was auf eine anhaltende Tiefe der Pipeline hinweist, die die Marktanteilsgewinne der Onkologie stärken wird.

Die Neurologie profitiert von ultrahochauflösenden Gehirn-PET-Scannern wie NeuroEXPLORER, die eine Auflösung von 1,64 mm erreichen und für die Alzheimer- und Parkinson-Forschung nützlich sind. Endokrinologie und Entzündungsbildgebung bleiben Nischenbereiche, sind jedoch lukrativ für Entwickler neuartiger Tracer für seltene Erkrankungen und tragen inkrementelles Volumen zum US-amerikanischen Nuklearbildgebungsmarkt bei.

Geografische Analyse

Der US-amerikanische Nuklearbildgebungsmarkt weist ausgeprägte regionale Unterschiede auf, die die Dichte der Gesundheitsinfrastruktur widerspiegeln. Der Nordosten und die Westküste konzentrieren hochwertige PET/CT-Installationen in akademischen Zentren wie Boston, New York, Los Angeles und San Francisco und erzielen 2024 die größten regionalen Ausgaben. Diese Zentren fördern die frühe Einführung von Ganzkörper-PET- und hybriden PET/MRT-Modalitäten, verankern die klinische Studienaktivität und ziehen Risikokapital an.

Bundesstaaten im Mittleren Westen und Südosten verzeichnen bis 2030 stärkere CAGR-Profile, da große integrierte Liefernetzwerke in Texas, Florida und Ohio Geräte-Upgrades finanzieren, um alternde Bevölkerungen mit steigendem kardiovaskulärem Risiko zu versorgen. Der geplante zweite Reaktor an der Universität von Missouri zielt darauf ab, die Isotopenverfügbarkeit für die zentralen Bundesstaaten zu sichern und die Auswirkungen ausländischer Versorgungsunterbrechungen abzumildern.

Ländliche Regionen bleiben zurück aufgrund begrenzter Kapitalbudgets und Arbeitskräftemangels; viele behalten SPECT als primäre Modalität bei und verlassen sich auf wöchentliche mobile PET-Dienste. CMS-Erstattungsänderungen bieten einheitliche wirtschaftliche Anreize, jedoch verlangsamen betriebliche Einschränkungen die Umsetzung. Bundesförderungen für die Ausbildung von Technologen und KI-gestützte Protokolle sollen die Zugangslücke schließen, doch die demografische Verteilung begrenzt weiterhin die Durchdringung in dicht besiedelungsarmen Märkten. Folglich erlebt der US-amerikanische Nuklearbildgebungsmarkt gleichzeitig eine Hochtech-Clusterbildung und unterversorgte Bereiche, was Chancen für mobile Bildgebungsflotten und bedarfsorientierte Generatortechnologien schafft.

Wettbewerbslandschaft

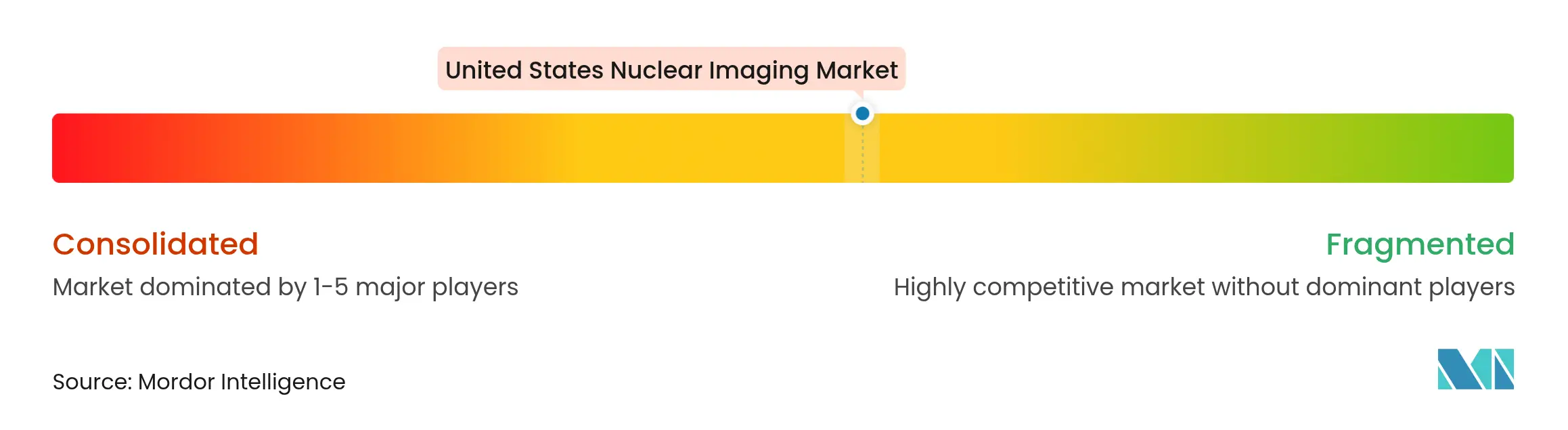

Der US-amerikanische Nuklearbildgebungsmarkt ist mäßig konsolidiert, wobei die sieben führenden Unternehmen nahezu zwei Drittel des Jahresumsatzes kontrollieren. GE HealthCare, Siemens Healthineers und Philips dominieren die Gerätesparte, wobei jedes Unternehmen Module der künstlichen Intelligenz für die automatisierte Bildrekonstruktion und Qualitätskontrolle integriert. GE HealthCares Erwerb des verbleibenden Anteils an Nihon Medi-Physics für USD 1,4 Milliarden vertieft die vertikale Integration vom Zyklotrenbau bis zur Dosisverteilung und stärkt die US-amerikanische Marktführerschaft.

Radiopharmaka-Spezialisten skalieren gleichzeitig die Produktion. Lantheus nutzt seine Akquisition von Life Molecular Imaging, um die Tracer-Forschung und -Entwicklung zu erweitern, während der Vor-Ort-Produktionspartner SHINE sein SPECT-Geschäft übernimmt und es Lantheus ermöglicht, sich auf PET und Alpha-Wirkstoffe zu konzentrieren. Das Netzwerk von Cardinal Health bewegt täglich über 10.000 PET-Dosen und schafft durch Logistik einen erheblichen Wettbewerbsvorteil. Curium intensiviert die Lutetiumkapazität in Europa mit gesicherter US-amerikanischer Distribution, und Telix kooperiert mit Eckert & Ziegler bezüglich der Actinium-225-Versorgung für inländische Studien.

Die strategische Differenzierung konzentriert sich auf Alpha-Therapie-Bereitschaft, KI-Workflow-Orchestrierung und dezentralisierte Isotopenproduktion. Frühphasenunternehmen wie Clarity und NorthStar zielen auf Kupfer- und Molybdän-Versorgungsnischen ab und weisen auf eine Pipeline von Herausforderern hin. Die Markteintrittsbarrieren bleiben aufgrund der FDA-Compliance, der Strahlenschutzvorschriften und der Kapitalintensität hoch, was den Incumbents-Vorteil im US-amerikanischen Nuklearbildgebungsmarkt bewahrt.

Führende Unternehmen des US-amerikanischen Nuklearbildgebungsmarkts

Canon Inc. (Canon Medical Systems Corporation)

Fujifilm Holdings Corporation

Siemens Healthineers AG

Koninklijke Philips N.V.

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: FDA erweitert die Pluvicto-Indikation für metastasierten kastrationsresistenten Prostatakrebs auf der Grundlage der PSMAfore-Daten

- März 2025: Telix erhält FDA-Zulassung für Gozellix (TLX007-CDx) PSMA-PET-Wirkstoff mit verlängerter Haltbarkeit

- März 2025: GE HealthCare kooperiert mit NVIDIA an autonomen Bildgebungssystemen zur Bewältigung des Personalmangels

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-amerikanischen Markt für nukleare Bildgebung als alle diagnostischen Verfahren, die physiologische Informationen durch die Erkennung von Gamma- oder Positronenemissionen von In-vivo-Radiotracern erfassen, sowie die für diese Verfahren verkauften Scanner, Workstations und Radiopharmaka-Dosen.

Ausschluss des Geltungsbereichs: Therapeutische Radioisotope, die nur für die Strahlentherapie verwendet werden, fallen nicht unter die vorliegende Größenordnung.

Überblick über die Segmentierung

- Nach Modalität

- SPECT

- PET

- Hybrid PET/CT

- PET/MRT

- Nach Produkttyp

- Bildgebungsgeräte

- Radiopharmaka

- Nach Radioisotop

- 99mTc

- 18F

- 68Ga

- 177Lu

- Sonstige (64Cu, 89Zr, usw.)

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Endokrinologie

- Sonstige (Orthopädie, Entzündung, Gefäßsystem)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Durch Interviews mit Nuklearmedizinern, Radiopharmazie-Managern, Scanner-Vertriebshändlern und Beratern der Kostenträger im Nordosten, Mittleren Westen, Süden und Westen konnten wir Verschiebungen im Verfahrensmix, realistische durchschnittliche Verkaufspreise und Dosisnutzungsquoten bestätigen. In Folgeerhebungen wurden die Budgetierungsabsichten der Krankenhäuser für CZT-SPECT- und digitale PET-Systeme erfasst, wodurch sich die Varianz der Prognosen verringerte.

Desk Research

Wir haben Basismengen, Erstattungsregeln und die Anzahl der Einrichtungen aus offenen Datensätzen der Centers for Medicare & Medicaid Services, des American College of Radiology, der Society of Nuclear Medicine & Molecular Imaging, der U.S. Food and Drug Administration und des U.S. Census Bureau entnommen. Jährliche Liefermengen und Preispunkte wurden mit D&B Hoovers und Factiva-Feeds abgeglichen, um die Unternehmenseinnahmen den Gerätekategorien zuzuordnen. Pressemitteilungen, 10-K-Einreichungen und Patentzusammenfassungen lieferten Trendnachweise zu Detektor-Upgrades und Tracer-Zulassungen. Diese Liste dient der Veranschaulichung; zahlreiche zusätzliche öffentliche Aufzeichnungen halfen bei der Überprüfung der Zahlen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion begann mit beobachteten Verfahrenszahlen und durchschnittlichen Erstattungswerten, die dann mit gewichteten Ausrüstungs- und Tracer-Kostenbäumen abgeglichen wurden, um die von Mordor Intelligence angegebene Basislinie abzuleiten. Lieferanten-Roll-ups und stichprobenartige ASP × Unit Checks boten eine selektive Bottom-up-Validierung. Zu den wichtigsten Treibern des Modells gehören das jährliche Wachstum der nuklearmedizinischen Verfahren, die installierte Basis von PET/SPECT-Scannern, das durchschnittliche Alter der Scanner, die von den CMS festgelegten Schwellenwerte für die gesonderte Bezahlung von kostenintensiven Tracern und die Produktionskapazität von Molybdän-99. Eine multivariate Regression verknüpft diese Variablen mit dem Marktwert, bevor ein ARIMA-Overlay zukünftige Entwicklungen projiziert. Lücken, in denen die Daten auf Standortebene dünn sind, werden mit rollierenden regionalen Dreijahresdurchschnitten überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit Abweichungskennzeichen versehen, von Fachkollegen geprüft und von leitenden Analysten abgezeichnet. Die Berichte werden jährlich aktualisiert, und unser Team führt kritische Datenpunkte erneut durch, wenn politische, preisliche oder angebotsseitige Schocks vorgegebene Schwellenwerte überschreiten.

Warum die US-Basislinie für nukleare Bildgebung von Mordor verlässlich ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Modalitäten, Preisgrundlagen und Aktualisierungsrhythmen anwenden.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehört, ob die Verkäufe von Radiopharmaka mit den Therapie-Isotopen kombiniert werden, die Wahl der Krankenhausgebühr gegenüber der Medicare-Vergütung als Preisanker und ob Scanner-Upgrades als vollständiger Austausch gezählt werden. Mordor berichtet nur über diagnostische Isotope, verwendet bezahlte und zugelassene Zahlungsdaten und wird jährlich aktualisiert, was eine moderate, aber vertretbare Basislinie ergibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 3,20 B (2025) | Mordor Intelligence | - |

| USD 6,01 B (2024) | Regionale Beratung A | Bündelung von Therapieisotopen und Kombination von Gerätelistenpreisen mit Erstattungssummen |

| USD 5,00 B (2024) | Globale Unternehmensberatung B | Anwendung der Extrapolation von Scanner-Lieferungen ohne Berücksichtigung von mehrjährigen Austauschzyklen |

| USD 3,10 B (2024) | Fachzeitschrift C | Verwendet Daten über Krankenhausgebühren, die die Preiskomponente um ~18% aufblähen |

Zusammengenommen zeigt der Vergleich, dass die disziplinierte Auswahl des Umfangs, die variable Transparenz und die jährliche Aktualisierungsfrequenz von Mordor den Entscheidungsträgern eine ausgewogene, reproduzierbare Marktbasis bieten, die sich zwischen optimistischen Umsatzzahlen und knappen Versandzahlen bewegt.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des US-amerikanischen Nuklearbildgebungsmarkts?

Der Markt wird 2026 auf USD 3,32 Milliarden bewertet und soll bis 2031 USD 4,02 Milliarden erreichen.

Welche Modalität wächst am schnellsten im US-amerikanischen Nuklearbildgebungsmarkt?

PET/MRT zeigt mit einer CAGR von 4,59 % bis 2031 das höchste Wachstumspotenzial, angetrieben durch neue Tracer und hybride System-Upgrades.

Wie hat sich die Medicare-Erstattung 2025 für die Nuklearbildgebung verändert?

CMS hat eine separate Vergütung für diagnostische Radiopharmaka mit Kosten von mehr als USD 630 eingeführt und fördert damit die Einführung hochwertiger PET-Tracer durch Leistungserbringer.

Warum gilt die Technetium-99m-Versorgung als Risiko?

Ein Reaktorausfall im Jahr 2024 reduzierte die Mo-99-Produktion und machte die Abhängigkeit von ausländischen Reaktoren deutlich, was Investitionen in die inländische Isotopenproduktion zur Versorgungssicherung auslöste.

Seite zuletzt aktualisiert am: