Größe und Marktanteil des Kontrastmittelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.99 Milliarden US-Dollar |

| Marktgröße (2031) | 10.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.76% CAGR |

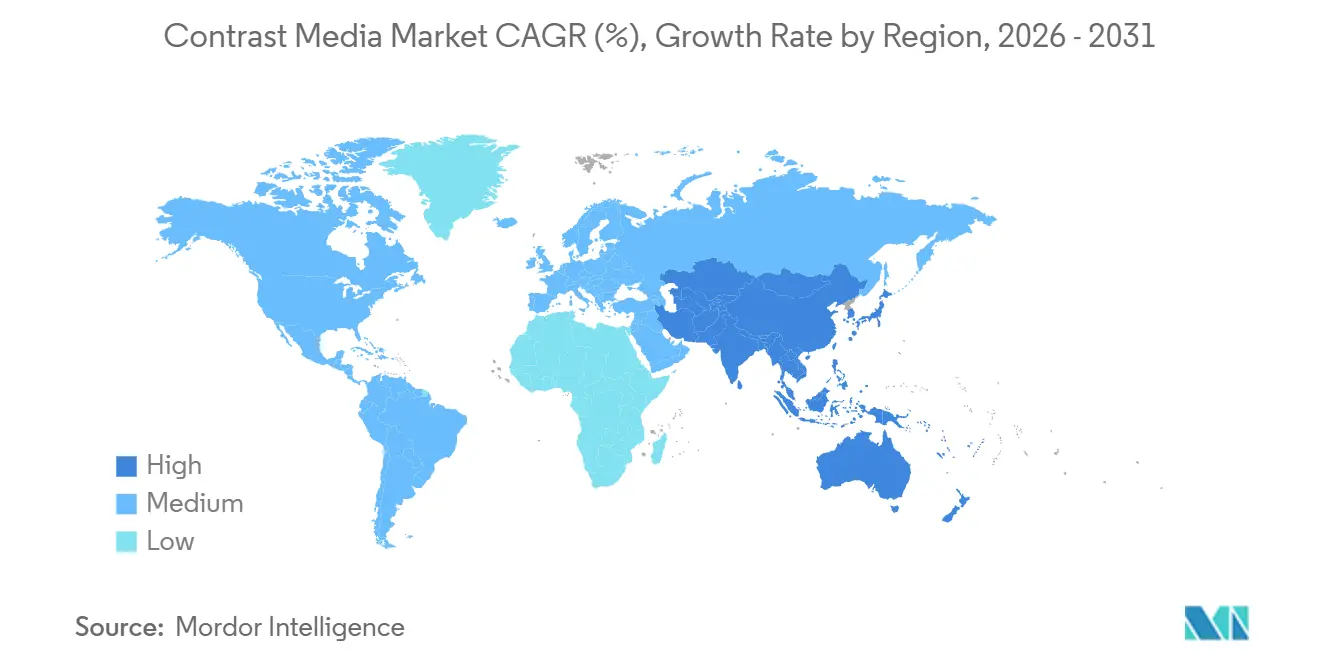

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

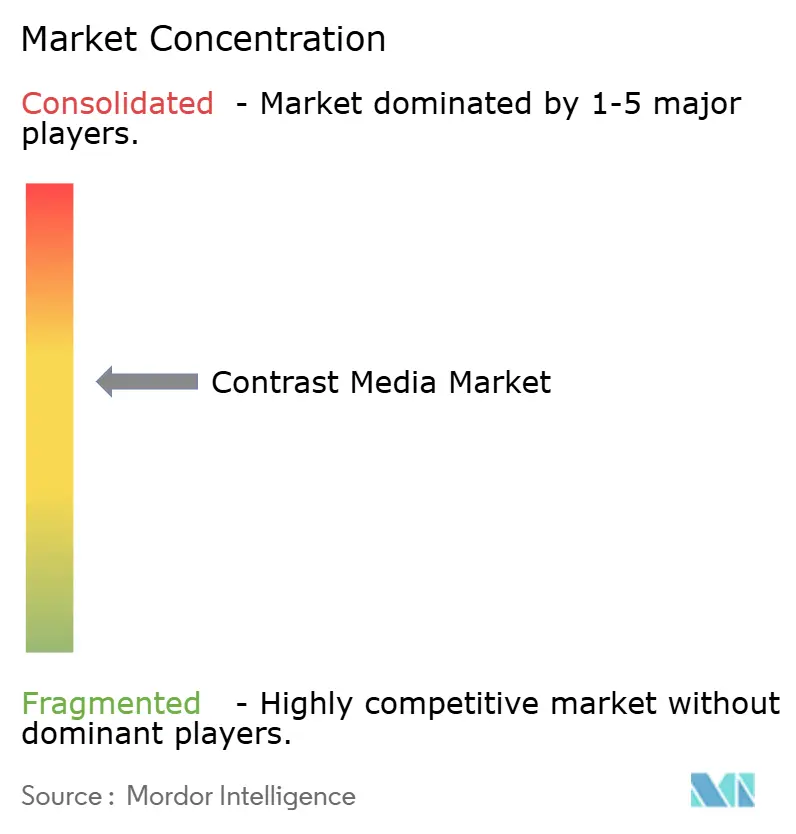

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kontrastmittelmarktanalyse von Mordor Intelligence

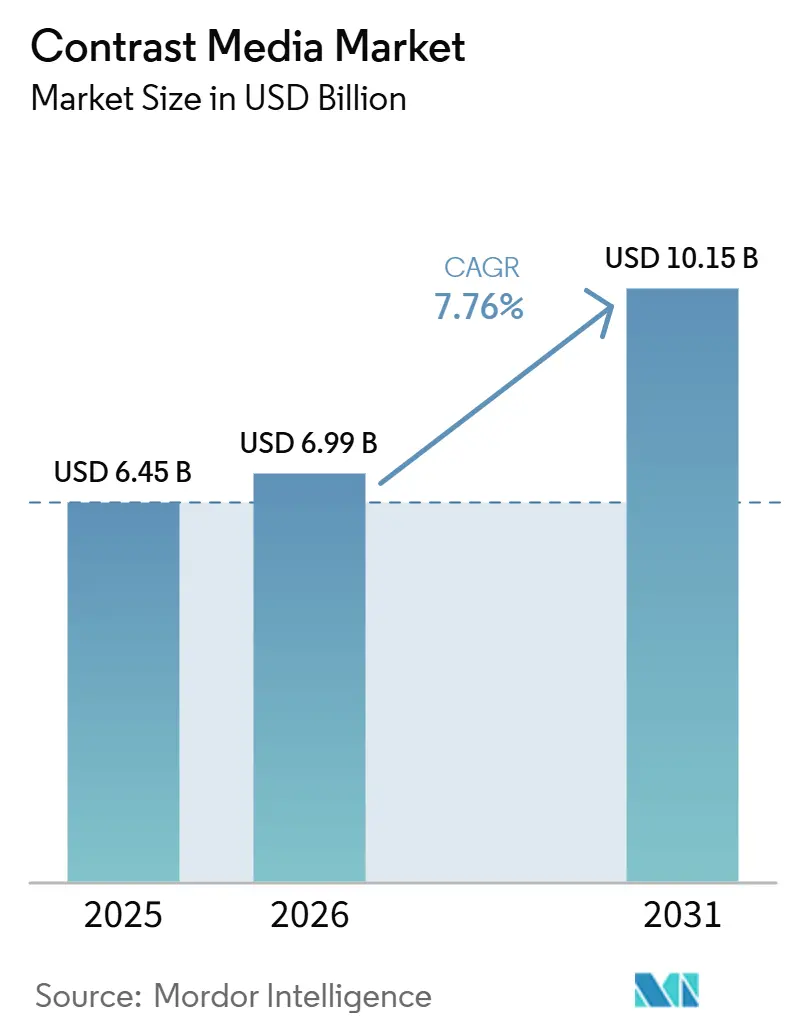

Die Größe des Kontrastmittelmarkts soll von 6,45 Milliarden USD im Jahr 2025 auf 6,99 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,76 % über den Zeitraum 2026–2031 einen Wert von 10,15 Milliarden USD erreichen.

Das anhaltende Wachstum ist mit dem weltweiten Anstieg chronischer Erkrankungen, der schnelleren behördlichen Zulassung risikoarmer Formulierungen und der Verbreitung von Injektoren mit künstlicher Intelligenz verbunden, die Verschwendung reduzieren, ohne die diagnostische Qualität zu beeinträchtigen. Iodhaltige Wirkstoffe behalten die größte Position, da Computertomographie (CT)-Scanner im Jahr 2024 in den Vereinigten Staaten mehr als 100 Millionen Untersuchungen durchführten. Der am schnellsten wachsende Bereich sind Mikroblasen und andere aufkommende Wirkstoffe, die sich ausweiten, da die Ultraschallbildgebung in Point-of-Care-Umgebungen eingesetzt wird, in denen die CT-Kapazität begrenzt ist. Die vertragliche Bündelung zwischen Anbietern und Lieferanten sowie die zunehmende Einführung von Photonenzähl-CT und Dosisverfolgungs-Software verändert die Volumen- und Preisdynamik im gesamten Kontrastmittelmarkt.

Wichtigste Erkenntnisse des Berichts

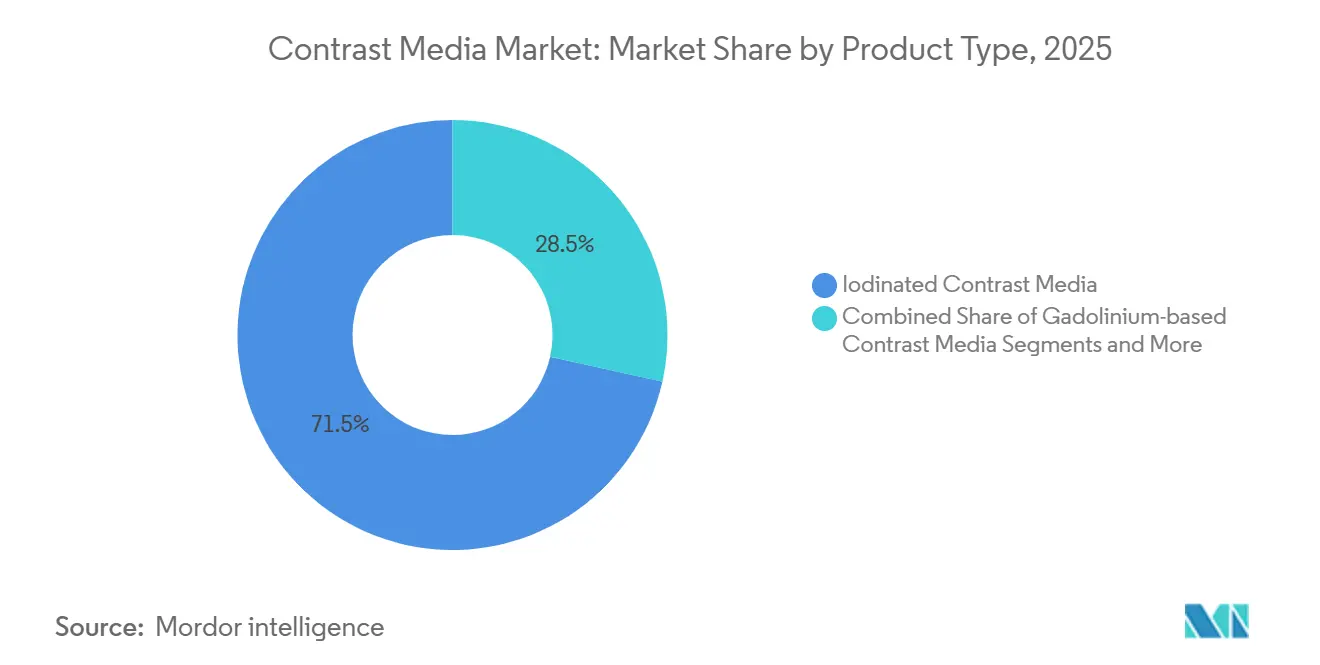

- Nach Produkttyp hielten iodhaltige Wirkstoffe im Jahr 2025 einen Marktanteil von 71,52 % am Kontrastmittelmarkt, während Mikroblasen und aufkommende Wirkstoffe bis 2031 voraussichtlich mit einer CAGR von 10,23 % wachsen werden.

- Nach Modalität entfielen im Jahr 2025 58,35 % der Kontrastmittelmarktgröße auf Röntgen und CT, und der Ultraschall soll bis 2031 mit einer CAGR von 9,14 % zulegen.

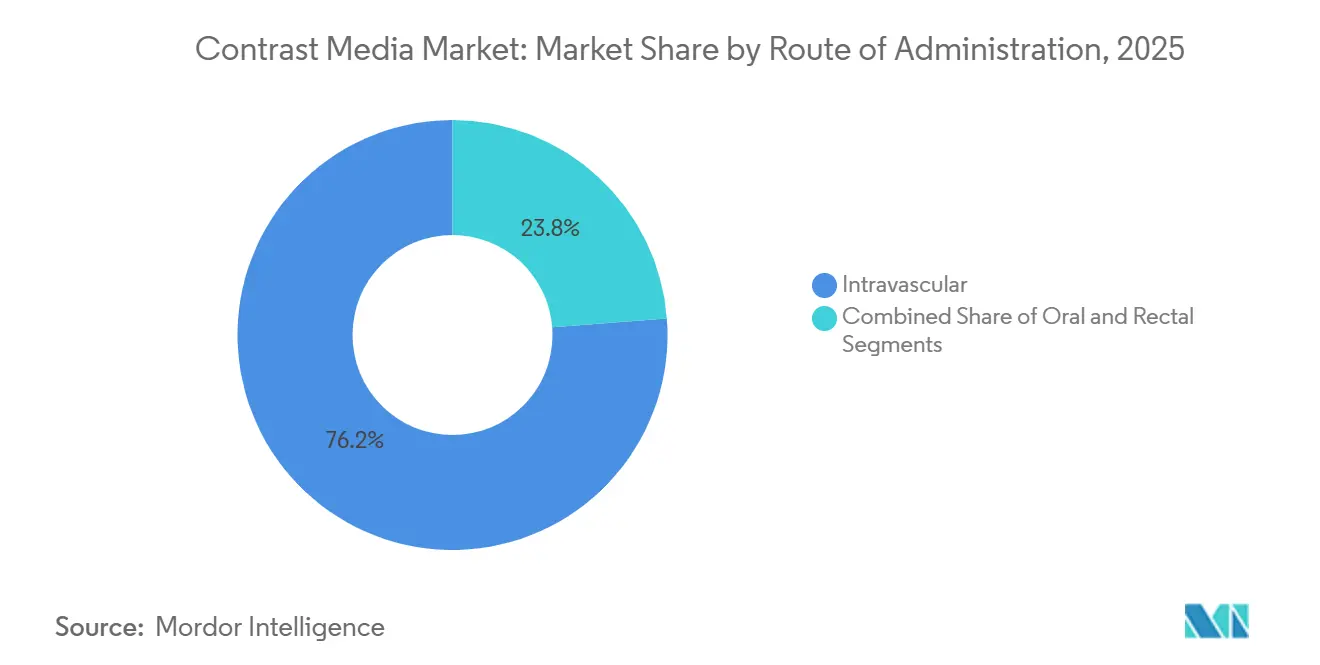

- Nach Verabreichungsweg hielt intravaskuläres Kontrastmittel im Jahr 2025 einen Anteil von 76,23 % am Kontrastmittelmarkt; die rektale Verabreichung weist mit 8,47 % bis 2031 die höchste prognostizierte CAGR auf.

- Nach Anwendung führte die kardiovaskuläre Bildgebung mit 31,42 % des Kontrastmittelmarkts im Jahr 2025, während die onkologische Bildgebung bis 2031 voraussichtlich mit einer CAGR von 10,92 % wachsen wird.

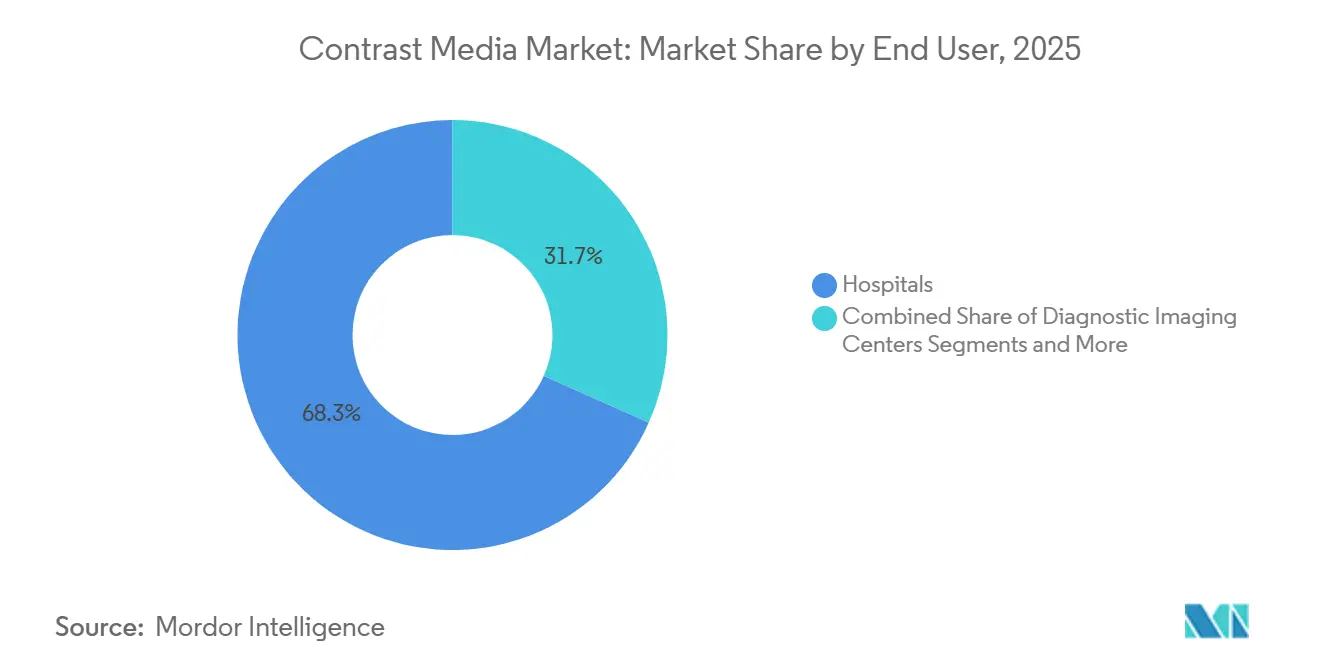

- Nach Endnutzer entfielen im Jahr 2025 68,32 % der Nachfrage auf Krankenhäuser; diagnostische Bildgebungszentren verzeichnen bis 2031 eine CAGR von 9,57 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,66 % des Umsatzes, doch der asiatisch-pazifische Raum soll mit einer CAGR von 9,38 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kontrastmittelmarkttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten (Krebs und kardiovaskuläre Erkrankungen) | +1.8% | Global, mit höchster Intensität in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsendes globales Volumen diagnostischer Bildgebungsverfahren | +1.5% | Global, mit beschleunigtem Wachstum im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei hochauflösenden CT- und MRT-Scannern | +1.2% | Nordamerika, Europa und städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Behördliche Zulassungen sichererer hypo-/iso-osmolarer Wirkstoffe | +0.9% | Global, angeführt von FDA- und EMA-Zuständigkeitsbereichen | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Injektorprotokolle zur Optimierung der Dosierung | +0.7% | Nordamerika und ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Entstehung nierensicherer Eisenoxid-Nanopartikelwirkstoffe | +0.6% | Europa und Nordamerika, mit Pilotprogrammen in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen treibt die Nachfrage nach Bildgebung an

Die weltweite Krebsinzidenz erreichte im Jahr 2024 20 Millionen Neuerkrankungen, während Herz-Kreislauf-Erkrankungen 18,6 Millionen Todesfälle verursachten.[1]Weltgesundheitsorganisation, Globale Krebslast wächst inmitten des steigenden Bedarfs an Versorgungsleistungen, Weltgesundheitsorganisation, who.intDie serielle kontrastmittelverstärkte Bildgebung ist nun in onkologische und kardiologische Leitlinien eingebettet, was zu mehreren Scans pro Patient pro Jahr führt. Die koronare CT-Angiographie ersetzt in 40 % der Fälle stabiler Angina pectoris die invasive Katheterisierung und verbraucht dabei 80–120 Milliliter iodhaltiges Kontrastmittel pro Untersuchung. Die Bevölkerungen in Japan und Deutschland haben jeweils mehr als ein Fünftel der Bürger über 65 Jahre, was das Untersuchungsvolumen steigert. Selbst wenn das Volumen pro Scan sinkt, steigt die Gesamtnachfrage in Millilitern, weil die Anzahl der Untersuchungen schneller wächst als die Dosisreduzierungen.

Wachsendes globales Volumen diagnostischer Bildgebungsverfahren

Radiologieabteilungen führten im Jahr 2024 weltweit 5,2 Milliarden Bildgebungsuntersuchungen durch, gegenüber 4,8 Milliarden ein Jahr zuvor. China weitete die Erstattung für kontrastmittelverstärkten Ultraschall aus und eröffnete damit 300 Millionen Landbewohnern den Zugang, und Indien fügte bis 2025 im Rahmen von Ayushman Bharat 15.000 Bildgebungszentren hinzu. Medicare-Advantage-Pläne in den Vereinigten Staaten decken das jährliche Lungen-CT-Screening für 14 Millionen Hochrisiko-Raucher ab, während die Mitgliedsstaaten des Golfkooperationsrats die Kontrastmittelimporte im Jahr 2024 um 22 % erhöhten, um die Nachfrage aus dem Medizintourismus zu decken.

Technologische Fortschritte bei hochauflösenden CT- und MRT-Scannern

Im Jahr 2024 eingeführte Photonenzähl-CT-Systeme erreichen eine Auflösung von unter 0,2 Millimetern und ermöglichen eine um 30–40 % niedrigere Kontrastmitteldosierung, ohne die Bildqualität zu beeinträchtigen.[2]Siemens Healthineers, Siemens Healthineers erweitert das Photonenzähl-CT-Portfolio, Siemens Healthineers Pressemitteilung, siemens-healthineers.com GE HealthCares 3-Tesla-MRT mit komprimierter Abtastung halbiert die Scanzeit und steigert den Durchsatz. Canons Deep-Learning-Rekonstruktionssoftware reduziert die Strahlung um 25 % und ermöglicht geringere Kontrastmittelmengen bei pädiatrischen und niereninsuffizienten Patienten. Obwohl die Stückmengen pro Scan sinken, erweitert die einfachere und sicherere Bildgebung die Indikationen, erhöht die Gesamtzahl der Verfahren und stützt den Kontrastmittelmarkt.

Behördliche Zulassungen sichererer hypo- oder iso-osmolarer Wirkstoffe

Die FDA erteilte 2025 die Zulassung für Braccos iso-osmolares Iodixanol für die pädiatrische Herzkatheterisierung. Die Europäische Arzneimittel-Agentur erteilte 2023 eine bedingte Zulassung für Guerbets makrozyklischen Gadolinium-Wirkstoff.[3]Guerbet-Kommunikationsteam, "Guerbet gibt die Zulassung der Marktzulassung von Elucirem (Gadopiclenol) in der Europäischen Union bekannt," Guerbet, guerbet.com Japan erteilte 2024 im Schnellverfahren die Zulassung für eine hypo-osmolare Iopamidol-Variante. Auf Sicherheit ausgerichtete Arzneimittelausschüsse belohnen diese Verbesserungen mit Preisaufschlägen von 10–15 %, was die Lebensdauer risikoreicherer ionischer Wirkstoffe verkürzt, die noch in etwa 8 % der Dosen eingesetzt werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Gadolinium-Ablagerungen und kontrastmittelinduzierter Nephropathie | -0.8% | Global, mit erhöhter Aufmerksamkeit in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für fortschrittliche Bildgebungsgeräte und Wirkstoffe | -0.6% | Schwellenmärkte im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Südamerika | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei Iod-Rohstoffen und Versorgungsunterbrechungen | -0.5% | Global, mit akuten Auswirkungen in Regionen, die von chilenischen Iodexporten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Aufstieg kontrastmittelfreier Bildgebungsmodalitäten (Spektral-CT, Deep-Learning-Rekonstruktion) | -0.7% | Nordamerika und Europa, mit schrittweiser Einführung in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Gadolinium-Ablagerungen und kontrastmittelinduzierter Nephropathie

Im Jahr 2024 veröffentlichte Autopsiebefunde zeigten Gadolinium-Ablagerungen im Hirngewebe, was die FDA zur Forderung nach Änderungen der Kennzeichnung veranlasste. Der Einsatz gadoliniumbasierter Wirkstoffe sank bei nicht kritischen Fällen um 12 %. Iodhaltige Wirkstoffe lösen bei bis zu 5 % der Hochrisikopatienten eine akute Nierenschädigung aus, was zu obligatorischen Nierenscreenings führt, die 8 % der Verfahren verzögern oder absagen. Europäische Leitlinien empfehlen nun eine prophylaktische Hydratation, was pro Fall 80–150 USD zusätzlich kostet und Grenzfallbestellungen entmutigt. US-amerikanische Berufshaftpflichtversicherer erhöhten die Prämien für Radiologen mit überdurchschnittlichen Nebenwirkungen, was den Einsatz weiter einschränkt.

Hohe Investitionskosten für fortschrittliche Bildgebungsgeräte und Wirkstoffe

Photonenzähl-CT-Systeme kosten bis zu 3 Millionen USD, das Doppelte herkömmlicher Modelle, was die Budgets von Gemeinschaftskrankenhäusern belastet. Nur 22 % der indischen Bezirkskrankenhäuser verfügen über CT-Kapazitäten und sind häufig auf aufgearbeitete Geräte ohne automatisierte Injektoren angewiesen. Premium-iso-osmolare Wirkstoffe kosten 40–60 % mehr als ionische Formulierungen, doch die Erstattungen in vielen Schwellenmärkten sind weiterhin an die Altpreise gebunden. Brasiliens öffentliches System zahlt 12 USD pro Kontrast-CT, was unter den Kosten von 18–22 USD für Premium-Wirkstoffe liegt. Leasing- und Pay-per-Use-Modelle entstehen, decken aber weniger als 15 % des installierten Bestands in einkommensschwachen Regionen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Iodhaltige Wirkstoffe behaupten die Führungsposition

Iodhaltige Wirkstoffe machten im Jahr 2025 71,52 % des Kontrastmittelmarkts aus und bestätigten damit ihre Vorrangstellung in der CT-Angiographie, Urographie und gastrointestinalen Untersuchungen. Nicht-ionische Formulierungen dominieren das Segment, da eine niedrige Osmolalität Injektionsbeschwerden und Nebenwirkungen begrenzt. Bariumverbindungen bleiben bei fluoroskopischen Ösophagus- und Kolonuntersuchungen nützlich, doch ihr Anteil schwindet mit zunehmender Einführung der CT-Koloskopie. Gadolinium-Wirkstoffe bleiben für die Gehirn- und Wirbelsäulenbildgebung unverzichtbar, obwohl Ablagerungsbedenken den diskretionären Einsatz dämpfen. Die schnellste Expansion verzeichnen Mikroblasen und aufkommende Wirkstoffe, die bis 2031 eine CAGR von 10,23 % erzielen, da Ultraschall in ressourcenbeschränkten Umgebungen bevorzugt wird.

Mikroblasen-Wirkstoffe gedeihen in der Point-of-Care-Echokardiographie, wo tragbarer Ultraschall Wandbewegungsanomalien ohne Strahlung erkennt. Lantheus' Definity erfreute sich 2024 einer breiteren Akzeptanz, als die Stressechokardiographie in der Genauigkeit mit der nuklearen Perfusionsbildgebung zu konkurrieren begann. Ionische iodhaltige Produkte werden in Hocheinkommensländern schrittweise abgeschafft, decken aber noch 12 % der Nachfrage in preissensiblen Gebieten. Nanopartikel-Eisenoxid-Wirkstoffe könnten die MRT-Wirtschaftlichkeit neu gestalten, indem sie den 15 Millionen niereninsuffizienten Patienten dienen, die derzeit keine sicheren Optionen haben, obwohl Skalierungsherausforderungen bestehen bleiben.

Nach Modalität: CT führt, Ultraschall steigt

Röntgen und CT entfielen im Jahr 2025 auf 58,35 % des Kontrastmittelmarkts, gestützt auf einen installierten Bestand von 70.000 CT-Scannern weltweit. MRT hält einen Anteil von rund 30 %, und Ultraschall wächst mit einer CAGR von 9,14 %. Tragbare Ultraschallgeräte werden mittlerweile für weniger als 5.000 USD verkauft, was kontrastmittelverstärkten Ultraschall in ambulanten und ländlichen Kliniken praktikabel macht. Der Aufstieg des Ultraschalls in der Hepatologie geht einher mit neuen Leitlinien, die ihn zur Charakterisierung von Leberläsionen empfehlen, was Kosten senkt und das Nephrotoxizitätsrisiko beseitigt.

Die Kardiologie profitiert, da die Stressechokardiographie mit Mikroblasen eine diagnostische Genauigkeit von 89 % für Koronarerkrankungen erreicht. Das MRT-Wachstum sieht sich Sicherheitsfragen gegenüber, bleibt aber unverzichtbar, wo Weichteilkontrast entscheidend ist. Fluoroskopische Volumina schrumpfen, da die Schnittbildgebung die Projektionsradiographie verdrängt. Anbieter mit Portfolios, die alle drei Modalitäten abdecken, sind besser gegen Verschiebungen in den Nutzungsmustern abgesichert, während Einzelmodalitätsanbieter Margendruck erfahren.

Nach Verabreichungsweg: Intravaskulär dominiert, Rektal steigt

Die intravaskuläre Injektion hielt im Jahr 2025 76,23 % der Nachfrage, was die Dominanz angiographischer und Perfusionsstudien widerspiegelt. Die rektale Verabreichung ist der schnellste Aufsteiger mit einer CAGR von 8,47 % bis 2031, da das niedrigere Screening-Alter für kolorektale Erkrankungen die anspruchsberechtigte Bevölkerung allein in den Vereinigten Staaten um 20 Millionen Erwachsene erweitert. Orales Kontrastmittel hält einen mittleren zweistelligen Anteil, ist aber rückläufig, da wasserbasierte Alternativen die Darmwandvisualisierung und den Patientenkomfort verbessern.

Japans Erstattungsausweitung für die CT-Koloskopie im Jahr 2024 führte zu einem Anstieg der Verfahrensvolumina um 35 % und gab dem rektalen Kontrastmitteleinsatz Auftrieb. Das intravaskuläre Wachstum bleibt hinter dem Gesamtkontrastmittelmarkt zurück, da die Sättigung in entwickelten Regionen und kontrastmittelfreie Technologien das Volumen pro Scan begrenzen. Dennoch machen neuere funktionelle Bildgebungsprotokolle, wie die Perfusions-CT bei der Schlaganfall-Triage, intravenöses Kontrastmittel unverzichtbar.

Nach Anwendung: Kardiovaskulär führt, Onkologie beschleunigt

Die kardiovaskuläre Bildgebung behielt im Jahr 2025 31,42 % der Nachfrage, wobei die koronare CT-Angiographie nun in fast der Hälfte der Fälle stabiler Brustschmerzen in Nordamerika und Europa als erste Wahl gilt. Onkologische Scans wachsen schneller mit einer CAGR von 10,92 %, da Präzisionstherapien Ausgangs- und Verlaufsbeurteilungen alle 8–12 Wochen erfordern. Die neurologische Bildgebung hält einen mittleren zweistelligen Anteil, gestützt durch fortgeschrittene MRT-Sequenzen, die den Gadolinium-Einsatz ergänzen.

Die Checkpoint-Inhibitor-Therapie erfordert eine kontrastmittelverstärkte Überwachung auf Pseudoprogression. Die muskuloskelettale Bildgebung expandiert nur moderat, da viele Gelenke ohne Kontrastmittel ausreichend beurteilt werden können. Die nephrologische Bildgebung schafft Nachfrage nach iso-osmolaren Wirkstoffen trotz zusätzlicher Nephrotoxizitätsvorsichtsmaßnahmen. Wenn die aktuellen Entwicklungen anhalten, könnte die Onkologie die kardiovaskulären Volumina vor 2030 überholen.

Nach Endnutzer: Krankenhäuser dominieren, Bildgebungszentren expandieren

Krankenhäuser absorbierten im Jahr 2025 68,32 % des Kontrastmittelverbrauchs, da stationäre und Notfallumgebungen komplexe Hochdosisverfahren erfordern. Bildgebungszentren verzeichnen eine CAGR von 9,57 %, unterstützt durch Private-Equity-Finanzierung, die im Jahr 2024 340 neue ambulante Standorte eröffnete. Diese Zentren ziehen Volumina aus Krankenhäusern ab, indem sie niedrigere Zuzahlungen und kürzere Wartezeiten anbieten, insbesondere für elektive CT- und MRT-Untersuchungen.

Medicare erstattet freistehenden Einrichtungen 40–50 % weniger als ambulanten Krankenhausabteilungen, was Kostenträger zur Steuerung ermutigt. RadNet, die größte US-amerikanische Kette, steigerte die Volumina im Jahr 2024 um 18 % durch Versicherungspartnerschaften, die Überweisungen garantieren. Krankenhäuser kontrollieren weiterhin die Bildgebung bei Traumata, Schlaganfällen und interventioneller Kardiologie, doch die dezentralisierte Versorgung wird ihren Anteil weiter verringern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,66 % des Umsatzes, gestützt durch die höchsten Pro-Kopf-Bildgebungsraten und Erstattungsrichtlinien, die Kontrastmittel als Durchlaufkosten einstufen. Die Vereinigten Staaten allein führen durchschnittlich 1,2 kontrastmittelverstärkte Untersuchungen pro Einwohner und Jahr durch, während Kanadas Einzahler-System den Einsatz durch Arzneimittellisten begrenzt. Mexiko ist zwar kleiner, wächst aber, da sich private Krankenversicherungen ausbreiten und neue Krankenhäuser in Großstädten eröffnen.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 9,38 % erzielen, was umfangreiche staatliche Investitionen widerspiegelt. China stellte im Jahr 2024 4,2 Milliarden USD bereit, um CT und MRT in Kreiskrankenhäusern zu installieren, mit dem Ziel einer 90-prozentigen Abdeckung bis 2027. Indiens öffentliches Programm weitete die Erstattungen für CT-Angiographie aus und erschloss damit eine riesige Bevölkerungsbasis, die bisher auf invasive Tests beschränkt war. Japans reifer Markt bleibt stabil, doch der hohe Pro-Kopf-Verbrauch hält aufgrund der kulturellen Präferenz für umfassende Vorsorgeuntersuchungen an. Australien und Südkorea setzen auf Photonenzähl-CT und KI-Injektoren, steigern die Effizienz und halten die Einführung an der Spitze.

Europa zeigt gemischte Dynamiken. Deutschland verbindet hohe Volumina mit strengen Sicherheitsstandards, die makrozyklisches Gadolinium trotz seines Preisaufschlags bevorzugen. Frankreich setzte eine Preissenkung von 12 % für iodhaltige Wirkstoffe durch und drückte damit die Lieferantenmargen. Der britische Nationale Gesundheitsdienst beschränkt Gadolinium auf Onkologie und Neurologie, was zu einem um 30 % niedrigeren Pro-Kopf-Einsatz als in Deutschland führt. Italien und Spanien erweiterten die ambulante Kapazität durch die Hinzufügung von 140 Zentren im Jahr 2024. Der Nahe Osten und Afrika verzeichnen überdurchschnittliches Wachstum, da Golfstaaten Medizintourismus-Zentren aufbauen, während Südamerika mit der Erschwinglichkeit kämpft, auch wenn Krebsvorsorge-Initiativen die iodhaltigen Kontrastmittelvolumina steigern.

Wettbewerbslandschaft

Zu den fünf größten Lieferanten gehören Bayer, GE HealthCare, Bracco, Guerbet und Siemens Healthineers, die zusammen einen bedeutenden Anteil am Kontrastmittelmarkt halten. Jeder Marktführer kombiniert Wirkstoffe mit Injektoren, Software und Pharmakovigilanz, um Kunden zu binden. GEs Optima-Injektor speist Daten in Algorithmen zur vorausschauenden Wartung ein, spart Ausfallzeiten und stärkt den Geräteabsatz. Bayers Radimetrics-Plattform knüpft Zahlungen an Qualitätskennzahlen wie Wiederholungsscan-Raten unter 2 %.

Chinesische Marktteilnehmer wie Hengrui Medicine weiten den globalen Preiswettbewerb aus, indem sie nicht-ionische iodhaltige Wirkstoffe mit Rabatten von 30–40 % anbieten und im Jahr 2024 in Indonesien und Vietnam einen Marktanteil von 22 % beanspruchen. Biotechnologieunternehmen verfolgen nierensichere Nanopartikel-Wirkstoffe, die die Nierenausscheidung umgehen und Patienten den Zugang ermöglichen, die derzeit kein Kontrastmittel erhalten. Lieferanten müssen Dosisreduzierungstrends, Engpässe aufgrund von Iodvolatilität und erhöhte Sicherheitsanforderungen bewältigen und gleichzeitig in Servicepakete investieren, die schrumpfende Volumina pro Verfahren ausgleichen.

Marktführer im Kontrastmittelbereich

Bayer AG

GE HealthCare

Bracco Imaging S.p.A

Guerbet Group

Lantheus Medical Imaging Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Bracco Diagnostics erhielt die FDA-Zulassung für den Einsatz des Max 3 spritzenfreien Injektors mit VUEWAY-Gadopiclenol-Bildgebungs-Großpackungen und markierte damit den ersten spritzenfreien MRT-Injektor auf dem US-Markt.

- August 2025: Bayer gab die FDA-Annahme seines neuen Zulassungsantrags für das Kontrastmittel Gadoquatran für die MRT des Zentralnervensystems und des Körpers bekannt.

- Januar 2025: GE HealthCare verpflichtete sich, 138 Millionen USD zu investieren, um sein Kontrastmittelwerk in Cork, Irland, zu erweitern, mit dem Ziel, bis 2027 zusätzlich 25 Millionen Patientendosen pro Jahr zu produzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Wir bei Mordor Intelligence definieren den Kontrastmittelmarkt als den weltweiten Umsatzwert von jodierten, gadoliniumbasierten, bariumbasierten und Mikroblasen-Agenzien, die Kliniker verabreichen, um die Visualisierung bei Röntgen-/CT-, MRT- und Ultraschalluntersuchungen zu verbessern, die an menschlichen Patienten in Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen durchgeführt werden.

Der Geltungsbereich schließt Injektoren, Schläuche, Spritzen, radiopharmakologische Tracer und jegliche veterinärmedizinische Verwendung aus, die nicht Gegenstand dieser Studie sind.

Segmentierungsübersicht

- Nach Produkttyp

- Iodhaltiges Kontrastmittel

- Ionisch iodhaltig

- Nicht-ionisch iodhaltig

- Bariumbasiertes Kontrastmittel

- Gadoliniumbasiertes Kontrastmittel

- Mikroblasen und aufkommende Wirkstoffe

- Iodhaltiges Kontrastmittel

- Nach Modalität

- Röntgen / CT

- MRT

- Ultraschall

- Nach Verabreichungsweg

- Intravaskulär

- Oral

- Rektal

- Nach Anwendung / Indikation

- Herz-Kreislauf-Erkrankungen

- Onkologie

- Neurologische Erkrankungen

- Gastrointestinale Erkrankungen

- Muskuloskelettale Erkrankungen

- Nephrologische Erkrankungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Kliniken und ambulante Operationszentren

- Forschungs- und akademische Institute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Überprüfung der Desk-Recherche-Ergebnisse haben wir Radiologen, Krankenhausapotheker, Bulk-API-Lieferanten und regionale Beschaffungsverantwortliche in Nordamerika, Europa, China, Indien und Brasilien befragt. Diese Gespräche testeten Adoptionsannahmen für niederosmolare jodierte Agenzien, aufkommende Mikroblasen-Zulassungen und länderspezifische Erstattungstrends und lieferten uns klare Kontrollpunkte, bevor das Modell eingefroren wurde.

Desk-Recherche

Unsere Analysten erfassen zunächst öffentlich verfügbare Grundlagendaten aus erstklassigen Statistikquellen wie WHO-Verfahrensraten, OECD Health Data, US FDA-Rückrufprotokollen und Eurostat-Handelscodes, die Bulk-Jod- und Gadoliniumsalze verfolgen. Anschließend ergänzen wir diese durch Belege aus klinischen Gesellschafts-Whitepapers des American College of Radiology, der Radiological Society of North America und der European Society of Radiology, die Anwendungsprotokolle und Dosierungsveränderungen klären. Unternehmens-10-Ks, Investorenpräsentationen und Krankenhausbeschaffungsausschreibungen liefern Verkaufspreise und Markenmixmuster; schließlich verankern Abonnentendatenbanken, darunter D&B Hoovers für Herstellerumsätze und Dow Jones Factiva für Versandnachrichten, die Wettbewerbsanteile. Die oben genannten Quellen sind illustrativ; viele weitere Publikationen wurden geprüft, bevor die Zahlen festgeschrieben wurden.

Marktgröße & Prognose

Unser Basisjahr-Nachfragepool stammt aus einer Top-down-Rekonstruktion der globalen Bildgebungsverfahrensvolumina, angepasst durch Kontrastmittelnutzungsraten und durchschnittliche Verkaufspreisleitern (ASP). Lieferanten-Rollups und Kanalprüfungen dienen als selektive Bottom-up-Gegengewichte, die es uns ermöglichen, regionale Ausreißer anzupassen. Schlüsselvariablen wie CT- und MRT-Scan-Zahlen, der Wandel hin zu nicht-ionischen Formulierungen, makrozyklische Penetration, ASP-Erosionskurven und die Inzidenz chronischer Erkrankungen fließen in eine multivariate Regression ein, die bis 2030 projiziert. Datenlücken, beispielsweise bei Volumina privater Kliniken, werden durch gewichtete Proxys überbrückt, die aus Primärinterviews abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe wiederholen leitende Analysten Varianz- und Plausibilitätsprüfungsschleifen und vergleichen Modelloutputs mit Zollcodes, Krankenhauseinkaufsindizes und vierteljährlichen Earnings Calls. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn Rückrufe, wichtige Zulassungen oder Währungsschwankungen die Nachfragelandschaft verändern.

Warum Mordors Kontrastmittel-Baseline Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisnetze und Aktualisierungsrhythmen wählen.

Wesentliche Treiber dieser Lücken sind unter anderem, ob Injektoren oder Radiopharmaka gebündelt werden, das gewählte Basisjahr, die Wahl der ASP-Deflatoren und der Rhythmus, in dem aktuell bekannt gewordene Zulassungen in die Modelle zurückgeführt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,20 Mrd. (2025) | Mordor Intelligence | |

| USD 7,20 Mrd. (2024) | Global Consultancy A | bündelt Injektoren und verwendet Listenpreise ohne regionale Rabatte |

| USD 6,77 Mrd. (2024) | Global Consultancy B | schließt Ultraschall-Agenzien aus und friert Wechselkurse auf dem Durchschnitt von 2023 ein |

| USD 6,30 Mrd. (2023) | Trade Journal C | früheres Basisjahr und konservative Annahmen zum Scan-Volumenwachstum |

Der Vergleich zeigt, wie unsere disziplinierten Umfangsentscheidungen, rollierenden Währungsaktualisierungen und die Dual-Path-Validierung eine ausgewogene, transparente Baseline liefern, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Mit welcher Wachstumsrate wird für den Kontrastmittelmarkt bis 2031 gerechnet?

Der globale Kontrastmittelmarkt soll mit einer CAGR von 7,76 % wachsen und von 6,99 Milliarden USD im Jahr 2026 auf 10,15 Milliarden USD im Jahr 2031 steigen.

Welche Produktkategorie hält heute den größten Marktanteil?

Iodhaltige Wirkstoffe führten im Jahr 2025 mit einem Anteil von 71,52 % aufgrund des weit verbreiteten CT-Einsatzes.

Warum wachsen Mikroblasen-Wirkstoffe am schnellsten?

Sie unterstützen kontrastmittelverstärkten Ultraschall in Point-of-Care-Umgebungen und erzielen bis 2031 eine prognostizierte CAGR von 10,23 % ohne Strahlenbelastung.

Welche Region soll am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,38 % führen, da China und Indien Radiologiekapazitäten aufbauen.

Wie wirkt sich KI auf den Kontrastmitteleinsatz aus?

KI-gesteuerte Injektoren reduzieren die Volumina pro Untersuchung um etwa 18 %, steigern jedoch durch Effizienzgewinne die Gesamtzahl der Verfahren und gestalten die Umsatzmodelle der Lieferanten neu.

Vor welcher Herausforderung stehen Lieferanten bei der Iod-Beschaffung?

Die Abhängigkeit von Chile und Japan schafft Preisschwankungen und Versorgungsrisiken, die die Produktionskosten erhöhen und Verträge verzögern können.

Seite zuletzt aktualisiert am: