Marktgröße und Marktanteil für diagnostische Bildgebungsgeräte im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

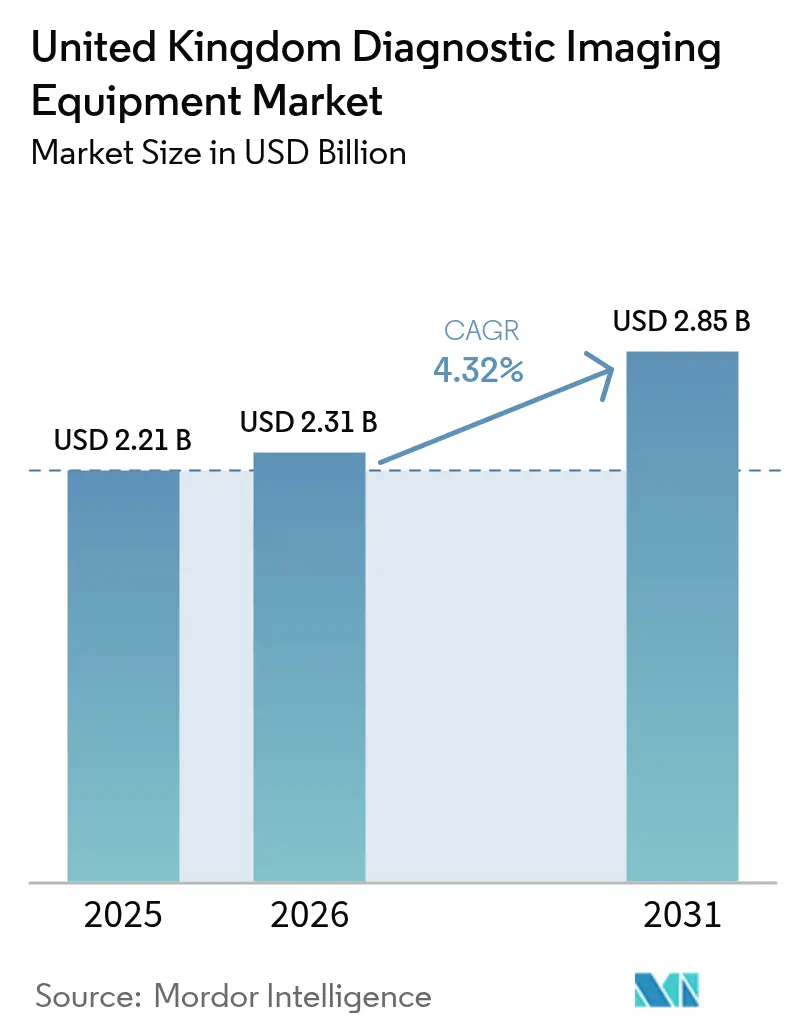

| Marktgröße im Basisjahr (2025) | 2.21 Milliarden US-Dollar |

| Marktgröße (2026) | 2.31 Milliarden US-Dollar |

| Marktgröße (2031) | 2.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

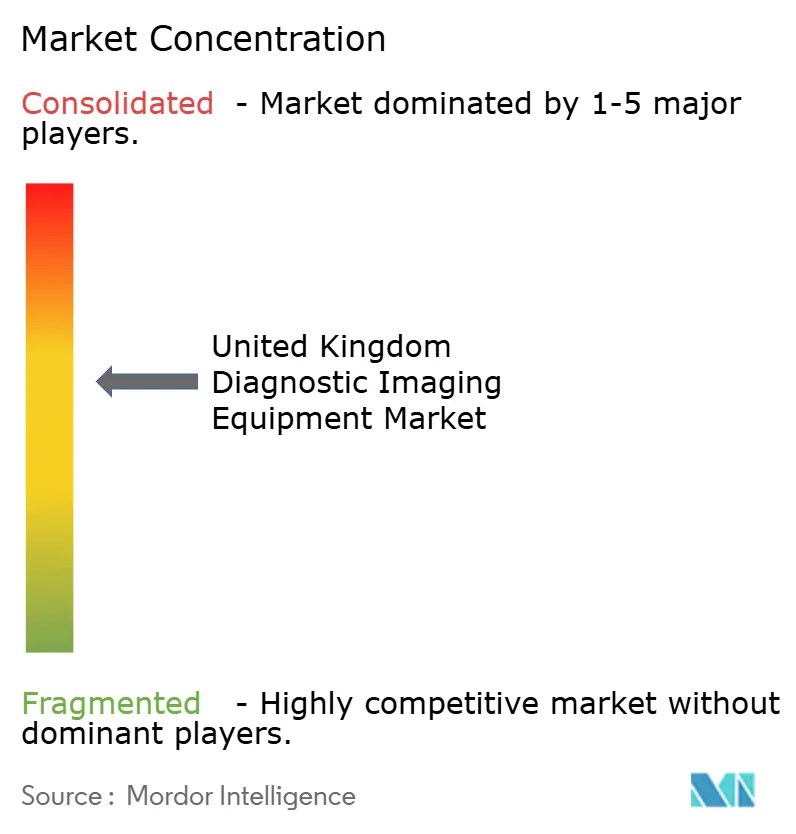

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für diagnostische Bildgebungsgeräte im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für diagnostische Bildgebungsgeräte im Vereinigten Königreich wird voraussichtlich von 2,21 Milliarden USD im Jahr 2025 auf 2,31 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,32 % über den Zeitraum 2026–2031 einen Wert von 2,85 Milliarden USD erreichen. Das stabile Wachstum beruht auf Kapitalzuflüssen des NHS, insbesondere dem Modernisierungsfonds in Höhe von 29 Milliarden USD, der den raschen Austausch von Scannern und die Einführung von 160 Community Diagnostic Centres unterstützt, die jeweils für MRT-, CT- und Ultraschall-Workflows mit hohem Durchsatz konfiguriert sind.[1]HM Treasury, „Schatzkanzler kündigt Rekordinvestition zum Wiederaufbau des NHS an,” gov.uk Eine alternde Bevölkerung, die Prävalenz chronischer Erkrankungen und leitliniengesteuerte Screening-Programme treiben die jährlichen Bildgebungsvolumina deutlich über die 45 Millionen Eingriffe, die im Jahr 2024 durchgeführt wurden, und sichern eine strukturelle Nachfrage. Brexit-bedingte Lieferkettenprobleme fördern gleichzeitig die inländische Fertigung, wie etwa Siemens Healthineers' GBP-250-Millionen-MRT-Werk in Oxford, was das Importrisiko mindert und die Forschung und Entwicklung der nächsten Generation verankert. Die Technologieakzeptanz tendiert zu KI-fähigen Scannern und Managed-Equipment-Service-Verträgen (MES), die Erneuerungszyklen beschleunigen und gleichzeitig den Vorabkapitalbedarf reduzieren. Personalengpässe mit 30 % offenen Radiologen-Stellen verstärken das Interesse an Workflow-Automatisierung, die den Durchsatz ohne proportionale Personalaufstockung aufrechterhält.

Wichtigste Erkenntnisse des Berichts

- Nach Modalität hielt Röntgen im Jahr 2025 einen Marktanteil von 33,84 % am Markt für diagnostische Bildgebungsgeräte im Vereinigten Königreich, während MRT bis 2031 voraussichtlich mit einem CAGR von 5,63 % wachsen wird.

- Nach Portabilität dominierten stationäre Systeme im Jahr 2025 mit einem Anteil von 80,12 % an der Marktgröße für diagnostische Bildgebungsgeräte im Vereinigten Königreich; mobile und tragbare Lösungen sollen bis 2031 mit einem CAGR von 5,78 % wachsen.

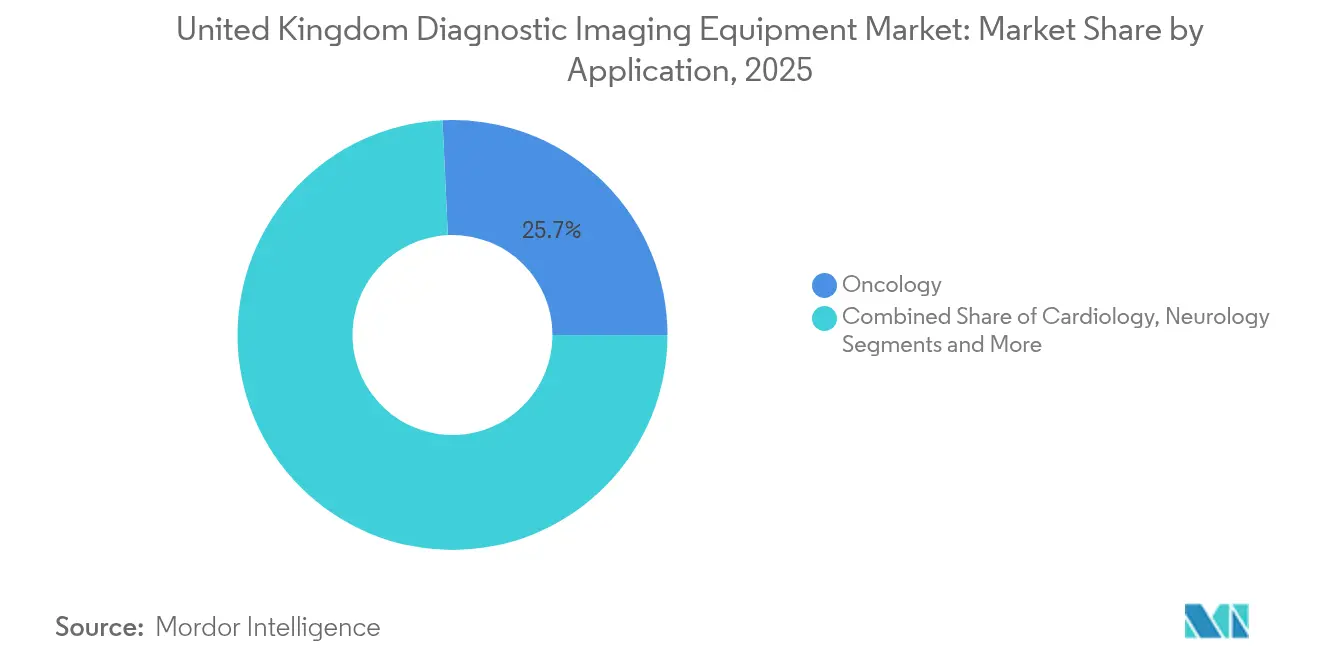

- Nach Anwendung führte Onkologie im Jahr 2025 mit einem Umsatzanteil von 25,74 %, während Kardiologie mit einem CAGR von 5,49 % bis 2031 das Marktwachstum anführt.

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Anteil von 70,22 %, doch diagnostische Bildgebungszentren verzeichnen den schnellsten Anstieg mit einem CAGR von 5,37 % über den Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für diagnostische Bildgebungsgeräte im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen | +0.8% | National, konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz fortschrittlicher Bildgebungstechnologien | +0.7% | National, frühe Einführung in Lehrkrankenhäusern | Mittelfristig (2–4 Jahre) |

| Staatliche Kapitalfinanzierung zur Modernisierung der NHS-Bildgebungsflotte | +1.2% | National, mit Schwerpunkt auf unterversorgten Regionen | Kurzfristig (≤ 2 Jahre) |

| Managed-Equipment-Service-Modell (MES) zur Verkürzung von Ersatzzyklen | +0.6% | National, konzentriert in großen NHS-Trusts | Mittelfristig (2–4 Jahre) |

| KI-gestützte Workflow-Tools zur Steigerung der Auslastungsraten | +0.5% | National, Pilotprogramme in großen Krankenhäusern | Langfristig (≥ 4 Jahre) |

| Verbreitung tragbarer Ultraschallgeräte in der Primär- und Gemeinschaftsversorgung | +0.4% | National, rasche Expansion in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen

Eskalierende kardiovaskuläre, onkologische und metabolische Erkrankungen treiben die multimodale Bildgebungsnachfrage an, wobei chronische Fälle nun den am schnellsten wachsenden Anteil der für 2025 prognostizierten 47 Millionen NHS-Scans ausmachen. Erweiterungen des Krebsscreenings erhöhen die Bildgebungsintensität über Diagnose-, Staging- und Überwachungsphasen hinweg und verschärfen die Scanner-Auslastung weiter. Diabetes-bedingte Gefäßbeurteilungen und muskuloskelettale Degeneration bei einer älteren Belegschaft tragen zum modalitätsunabhängigen Volumenwachstum bei. NICE-Leitlinien bevorzugen zunehmend Bildgebung gegenüber invasiven Eingriffen und stärken die Abhängigkeit von CT-Angiographie und MRT-Arthrographie. Der kumulative Effekt ist eine höhere lebenslange Scan-Anzahl pro Patient, was dauerhafte Einnahmen über alle Modalitäten hinweg sichert.

Wachsende Akzeptanz fortschrittlicher Bildgebungstechnologien

Lehrkrankenhäuser treiben die Beschaffung von KI-gestützten CT-, MRT- und Röntgensystemen voran, die Untersuchungszeiten verkürzen und Wiederholungen reduzieren und damit knappe Personalkapazitäten freisetzen. Das NICE genehmigte 2024 vier KI-gestützte Frakturerkennungstools, was die regulatorische Akzeptanz signalisiert und die Anforderungen an Krankenhausausschreibungen für eingebettete Analysen beschleunigt.[2]NICE, „KI-Technologien für die Frakturerkennung empfohlen,” nice.org.uk Digitale Brusttomosynthese übertrifft die 2D-Mammographie bei der Krebserkennungsrate und veranlasst landesweite Upgrade-Roadmaps. Heliumarme 1,5-T-MRT-Plattformen wie MAGNETOM Flow senken die Betriebskosten um bis zu 30 % und erfüllen sowohl budgetäre als auch Nachhaltigkeitsanforderungen. Synthetische CT-Algorithmen reduzieren die Strahlendosis und wahren gleichzeitig die Bildqualität, was Anbietern hilft, die Schwellenwerte und Vorschriften der IR(ME)R 2024 einzuhalten.

Staatliche Kapitalfinanzierung zur Modernisierung der NHS-Bildgebungsflotte

Das GBP-2,3-Milliarden-Programm für Community Diagnostic Centres (CDC) finanziert jährlich mehr als 7 Millionen zusätzliche Tests und sichert damit effektiv Budgets für die MRT- und CT-Beschaffung in peripheren Regionen. Ein zusätzlicher GBP-70-Millionen-Strahlentherapiefonds beschleunigt die Erneuerungszyklen für Linearbeschleuniger und treibt indirekt die Nachfrage nach ergänzenden Planungs-CTs an. Mehrlieferanten-Beschaffungsrahmen, die mit den Finanzierungspools verknüpft sind, verkürzen Ausschreibungsfristen und zwingen Anbieter, schlüsselfertige Serviceangebote bereitzustellen. Da die Mittelzuweisungen in den Fiskalrahmen 2025–2026 fallen, genießen Hersteller kurzfristige Volumensicherheit und können ihre Lagerbestände entsprechend planen.

Managed-Equipment-Service-Modell (MES) zur Verkürzung von Ersatzzyklen

MES-Verträge wandeln Kapitalausgaben in planbare Betriebsgebühren um, entlasten die NHS-Bilanz und garantieren gleichzeitig eine Technologieerneuerung alle sieben bis acht Jahre anstelle des herkömmlichen Durchschnitts von 11 Jahren. Anbieter berichten von Lebenszykluskosten-Einsparungen von 11–239 % dank gebündelter Wartung, Software-Upgrades und Betriebszeitgarantien. Lieferanten sichern sich Umsatztransparenz für bis zu 25 Jahre und unterstützen damit serviceorientierte Geschäftsmodelle, die nun etwa 28 % der Anbieteraufträge im Markt für diagnostische Bildgebungsgeräte im Vereinigten Königreich ausmachen. Die Vereinbarung mindert das Obsoleszenzrisiko für Trusts und richtet die Anreize der Anbieter an Leistungskennzahlen wie Scanner-Betriebszeit und Berichtsbearbeitungszeit aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verfahrenskosten | -0.9% | National, besonders ausgeprägt in kleineren NHS-Trusts | Mittelfristig (2–4 Jahre) |

| Einhaltung von Strahlendosis-Vorschriften und Bildqualitätsregulierungen | -0.3% | National, einheitliche Durchsetzung | Langfristig (≥ 4 Jahre) |

| Brexit-bedingte Verzögerungen bei Installation und Ersatzteilen | -0.5% | National, konzentriert in EU-abhängigen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Radiographen, der den Scanner-Durchsatz begrenzt | -1.1% | National, besonders ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verfahrenskosten

Der Aufbau einer MRT-Suite übersteigt GBP 2 Millionen, wenn Abschirmungs- und HLK-Upgrades eingerechnet werden – ein Betrag, der die jährlichen Kapitalbudgets vieler Gemeinschaftskrankenhäuser übersteigt.[3]Nationales Rechnungsprüfungsamt, „NHS-Lieferkette und Beschaffungseffizienz,” nao.org.uk Serviceverträge fügen jährlich weitere 10 % des Kaufpreises hinzu und binden Trusts für die gesamte Betriebsdauer an hohe Gemeinkosten. Erstattungstarife hinken den tatsächlichen Kosten für fortschrittliche Modalitäten hinterher und hemmen die frühe Einführung trotz klinischer Vorteile. Alternde Anlagen – 57 % der CT-Scanner sind nun älter als fünf Jahre – erhöhen die Wartungskosten und ungeplante Ausfallzeiten, was Durchsatz und Einnahmen mindert. Insgesamt verlangsamen diese Kostendrücke das Tempo, mit dem kleinere Einrichtungen an Modernisierungsprogrammen teilnehmen können.

Mangel an Radiographen, der den Scanner-Durchsatz begrenzt

Eine Radiologen-Vakanzrate von 30 % und ein Mammographen-Fehlbestand von 17,5 % verlängern die Berichtswartezeiten auf einen medianen Acht-Tage-Bearbeitungszeitraum in einigen Trusts. Verlängerte Schichten und Überstunden beeinträchtigen die Mitarbeiterbindung und perpetuieren einen Abwanderungszyklus. Ländliche Zentren haben es am schwersten und sehen sich mit Rekrutierungsvorlaufzeiten von bis zu 18 Monaten konfrontiert. Während KI-Triage-Tools und zentralisierte Berichtszentren einige Engpässe lindern, erfordern regulatorische Anforderungen weiterhin menschliche Aufsicht, was die Produktivitätssteigerungen begrenzt. Anhaltende Personalengpässe dämpfen die Auslastung und schränken die Scan-Volumina direkt ein, selbst wenn Hardwarekapazitäten vorhanden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Röntgen-Dominanz trifft auf MRT-Dynamik

Röntgen hielt im Jahr 2025 einen Marktanteil von 33,84 % am Markt für diagnostische Bildgebungsgeräte im Vereinigten Königreich, was auf niedrige Betriebskosten, allgegenwärtige klinische Indikationen und minimale Einrichtungsvoraussetzungen zurückzuführen ist. Das Segment genießt eine nahezu universelle Verbreitung in Notaufnahmen, ambulanten Kliniken und Community Diagnostic Centres. Digitale Radiographie-Upgrades ersetzen alternde CR-Suiten, verbessern die Detektorempfindlichkeit und reduzieren die Strahlung um bis zu 40 %. Mobile DR-Einheiten ermöglichen die Bildgebung am Krankenbett, unterstützen Infektionsschutzprotokolle und reduzieren die Patientenbeförderungszeit. Dennoch spiegeln flache Wachstumserwartungen Sättigung und Erstattungsobergrenzen wider.

MRT weist den schnellsten CAGR von 5,63 % auf und erweitert den Markt für diagnostische Bildgebungsgeräte im Vereinigten Königreich durch die Ausweitung von Anwendungsfällen wie multiparametrische Prostata-Scans, Leber-Eisenquantifizierung und fetale Bildgebung. Hochfeld-3-T- und aufkommende 7-T-Plattformen erschließen Neurologie- und Orthopädie-Subspezialitäten, die einen hochauflösenden Weichteilkontrast erfordern. Das heliumarme MAGNETOM Flow und GE HealthCares neues Ultra-Premium-1,5-T-Gradientensystem begrenzen die Betriebskosten und erweitern die adressierbare Käuferbasis. Hybrid-PET-MRT hat eine Nischenattraktivität für onkologische Forschungszentren, profitiert jedoch von gemeinsamer akademisch-industrieller Finanzierung. CT, Ultraschall, Nuklearbildgebung, Fluoroskopie und Mammographie bleiben kritisch, verzeichnen jedoch ein mittleres einstelliges Wachstum, das weitgehend an Ersatz statt an Neuinstallationen gebunden ist.

Nach Portabilität: Stationäre Installationen als Anker, mobile Lösungen im Aufwind

Stationäre Räume lieferten im Jahr 2025 80,12 % der Marktgröße für diagnostische Bildgebungsgeräte im Vereinigten Königreich, was die fest verankerte Krankenhausnachfrage nach CT, MRT und interventionellen Labors mit hohem Durchsatz widerspiegelt. Große Lehrkrankenhäuser investieren in Mehrraumsuiten mit gemeinsamen Steuerbereichen und integriertem RIS/PACS und erreichen eine Kapazitätsauslastung von über 85 %. Abgeschirmte Bunker und Gantry-Gewichtsbeschränkungen halten diese Systeme fest an ihren Standorten. Garantieverlängerungen und modulare Upgrades verlängern die Lebensdauer der Anlagen, doch Flottenerneuerungszyklen verkürzen sich unter MES-Vereinbarungen.

Umgekehrt verzeichnen mobile und tragbare Plattformen einen CAGR von 5,78 % und reiten auf der Dezentralisierungswelle, die Diagnostik näher an die Patienten bringt. Community Diagnostic Centres setzen auf anhängerbasierte CT- und MRT-Einheiten, die durch ländliche Einzugsgebiete rotieren und eine tägliche Kapazität von 40 Scans ohne Bauinvestitionen liefern. Butterfly Networks GBP-1.699-Handultraschall komprimiert einen herkömmlichen USD-50.000-Wagen in eine smartphone-große Sonde und erschließt die Point-of-Care-Einführung in 21 Trusts. Tragbare C-Bögen und Mini-Fluoroskopiesysteme unterstützen ambulante chirurgische Zentren und verteilen die Bildgebungskapazität weiter. Das Wachstum hängt von der klinischen Ausbildung und der Erstattungsanpassung ab, die beide über NHS-Akkreditierungswege für digitale Gesundheit voranschreiten.

Nach Anwendung: Onkologie dominiert, Kardiologie überholt

Onkologie trug im Jahr 2025 25,74 % des Umsatzes bei, eine Folge mehrstufiger Krebsbehandlungspfade, die serielle Bildgebung von der Früherkennung bis zur Nachsorge erfordern. PET-CT und Dual-Energy-CT quantifizieren Tumorstoffwechsel und Vaskularität, während MRT die Strahlentherapieplanung unterstützt. Staatlich zweckgebundenes Strahlentherapiekapital sichert geplante Einführungen von 70 neuen Linearbeschleunigern, die jeweils mit Planungs-CTs gekoppelt sind, die das onkologische Bildgebungsökosystem speisen. KI-Konturierungssoftware verkürzt die Planungszeit, ist jedoch weiterhin auf hochwertige Basisbildgebung angewiesen.

Kardiologie gewinnt das Wachstumsrennen mit einem CAGR von 5,49 %, angetrieben durch die NICE-Empfehlung der CT-Koronarangiographie als Erstlinientest zur Beurteilung von Brustschmerzen. Dual-Source-CT-Scanner mit einer zeitlichen Auflösung von unter 50 ms eröffnen nicht-invasive Möglichkeiten zur Berechnung der fraktionellen Flussreserve und verdrängen die invasive Katheterisierung. Die Late-Gadolinium-Enhancement-MRT erkennt Mikroinfarkte, die die Therapieeskalation leiten, während die Ultraschall-Strain-Bildgebung den Herzinsuffizienz-Verlauf verfolgt. Neurologie, Orthopädie, Gastroenterologie, Gynäkologie und Notfallmedizin halten eine stetige Nachfrage aufrecht, die in Leitlinienrevisionen und demografischen Trends verankert ist, und liefern kollektiv inkrementelle Zuwächse, ohne Onkologie oder Kardiologie in Anteil oder Tempo zu übertreffen.

Nach Endnutzer: Krankenhäuser dominieren, diagnostische Zentren im Aufwind

Krankenhäuser machten im Jahr 2025 70,22 % der Geräteplatzierungen aus, was den umfassenden Modalitätsbedarf und die Rund-um-die-Uhr-Servicemandate widerspiegelt. Foundation Trusts verwalten die Flottenvielfalt über MES oder herstellerneutrale Asset-Management-Lösungen und gewährleisten Betriebszeitkennzahlen von ≥ 99 %. Lehrkrankenhäuser treiben Pionierforschung voran und sichern Fördermittel, die Hochfeld-MRT und hybride Bildgebungsprototypen subventionieren. Private Krankenhausgruppen fügen Premium-Installationen in einkommensstarken Korridoren Londons und des Südostens hinzu und stärken damit den Krankenhausanteil weiter.

Diagnostische Bildgebungszentren hingegen wachsen mit einem CAGR von 5,37 %, angetrieben durch den CDC-Rollout, der eigenständige Zentren für volumenorientierte MRT- und CT-Workflows positioniert. Zentren optimieren das Layout für den Patientenfluss, setzen KI-Triage zur Priorisierung von Scans ein und nutzen verlängerte Öffnungszeiten, um elektive Rückstände abzubauen. Private Bildgebungsfranchises befinden sich in Einkaufszentren und vermarkten schnelle Selbstzahler-Scans an gesundheitsbewusste Verbraucher. Mobile Dienste, akademische Einrichtungen und spezialisierte Kliniken ergänzen den Endnutzer-Mix und nehmen Nischentechnologien wie PET-MRT oder Hochfrequenz-Ultraschall für Forschungs- oder tertiäre Indikationen auf.

Geografische Analyse

England absorbiert einen erheblichen Teil des Marktes für diagnostische Bildgebungsgeräte im Vereinigten Königreich, gestützt durch dichte Bevölkerungen und große Lehrkrankenhäuser in London, Manchester, Birmingham und Leeds. Die Midlands und der Nordosten profitieren von gezielten CDC-Fördermitteln, die darauf abzielen, historische Zugangslücken zu schließen, und lösen Spitzenbeschaffungen von anhängerbasierten CT- und Ultraschallgeräten aus. Schottlands zentralisierte Beschaffung bündelt Großaufträge über NHS National Services Scotland und erzielt Mengenrabatte von bis zu 12 % sowie standardisierte Scanner-Flotten, die Schulung und Wartung vereinfachen.

Wales nutzt die Imaging Academy in Cardiff, um Protokollstandards zu harmonisieren und KI-Pilotbewertungen zu beschleunigen – ein Schritt, der die Auslastung in ländlichen Gesundheitsbehörden, die an spezialisierten Radiologen mangeln, voraussichtlich steigern wird. Die duale UKCA/CE-Gerätezulassung in Nordirland verursacht zusätzlichen Verwaltungsaufwand, der die Vorlaufzeiten um mehrere Wochen verlängert, und veranlasst Trusts, bei Anbietern mit lokalen Lagerbeständen zu beschaffen. In allen devolvieren Nationen sind ländliche Gebiete auf mobile MRT- und CT-Fahrzeuge angewiesen, die durch digitale PACS-Rückkanäle zu metropolitanen Berichtszentren unterstützt werden.

Die einheitliche Durchsetzung der IR(ME)R 2024 gewährleistet eine landesweite Dosisüberwachung und verpflichtet Anbieter unabhängig von lokalen Vorschriften zur Investition in Dosisverfolgungssoftware. Regionale Anlagenprüfungen treiben Ersatzprioritätslisten an und richten Kapitalflüsse an Gerätealterungsprofilen statt an politischen Grenzen aus. Folglich folgt die Verbreitung fortschrittlicher Modalitäten einer strategischen Investitionslogik – Bevölkerungsbedarf und Flottenveralterung – statt einer einfachen geografischen Abgrenzung.

Regulatorisches Umfeld

Diagnosebildgebungsgeräte, die auf dem Markt Großbritanniens platziert werden, unterliegen der Regulierung durch die Medicines and Healthcare products Regulatory Agency (MHRA) gemäß den UK Medical Devices Regulations 2002 (UK MDR 2002) in der jeweils geänderten Fassung. Der Marktzugang erfolgt über einen zweigleisigen Konformitätsansatz (UKCA und CE) im Rahmen von Übergangsregelungen, mit veröffentlichten Fristen, die die Akzeptanz von CE-gekennzeichneten allgemeinen Medizinprodukten, die der EU-MDD/AIMDD entsprechen, bis zum früheren der Zeitpunkte Zertifikatsablauf oder 30. Juni 2028 erlauben, sowie von CE-gekennzeichneten Produkten, die der EU-MDR (und IVDs unter IVDR) entsprechen, bis zum 30. Juni 2030. Hersteller müssen zudem eine MHRA-Geräteregistrierung abschließen, und Hersteller außerhalb des Vereinigten Königreichs benötigen eine UK Responsible Person, was die Art und Weise prägt, wie OEMs ihre Vertriebs- und Serviceinfrastruktur im Vereinigten Königreich strukturieren.

Der Rechtsrahmen entwickelt sich in Richtung eines künftigen Regimes mit stärkeren Lebenszykluskontrollen, einschließlich einer verstärkten Marktüberwachung nach dem Inverkehrbringen, die durch das Post-Market Surveillance Statutory Instrument (2024) eingeführt wurde. Begleitend dazu konzentrierten sich Konsultationsaktivitäten der Regierung darauf, Hürden für die Verfügbarkeit von Geräten in Großbritannien zu verringern, einschließlich Vorschlägen zur fortgesetzten Anerkennung der CE-Kennzeichnung und einem Übergang zu einer durch Unique Device Identification (UDI) geführten Rückverfolgbarkeit, die nach ihrer Umsetzung den Plan unterstützt, die Anforderungen an die physische UKCA-Kennzeichnung abzuschaffen. Für bildgebende OEMs und Anbieter KI-gestützter Workflow-Lösungen, die an den NHS und unabhängige Leistungserbringer verkaufen, liegt der praktische Fokus auf der Compliance-Bereitschaft in Bezug auf Konformität, Registrierung und Berichterstattung nach dem Inverkehrbringen, während das Beschaffungswesen zunehmend digitale Interoperabilität und Sicherheitsgovernance gemäß den aktualisierten britischen Anforderungen vorschreibt.

Wettbewerbslandschaft

Die Marktstruktur tendiert zu einer Handvoll diversifizierter Konzerne: Siemens Healthineers, GE Healthcare und Philips, die von Portfoliobreite, inländischen Servicebasen und langjährigen NHS-Beziehungen profitieren. Jeder verknüpft Hardware-Angebote mit MES, cybersicherem PACS und KI-App-Stores und bündelt Lebenszyklusservices, die den reinen Preiswettbewerb abschwächen. Canon Medical, Fujifilm und Samsung Medison bestreiten Marktanteile mit gezielter Differenzierung – strahlenfreie Modalitäten, offene MRT-Komfortdesigns oder KI-gestützte geburtshilfliche Ultraschallgeräte – und ermöglichen es ihnen, ausgewählte Ausschreibungen trotz kleinerer Servicebelegschaften zu gewinnen.

Tragbare Disruptoren wie Butterfly Network und Mindray nutzen niedrige Preispunkte und Smartphone-Integration, um in Primärversorgungssegmente einzudringen, die für etablierte Anbieter bisher unwirtschaftlich waren. KI-Start-ups schwenken auf Software-as-a-Service um und kooperieren mit Hardware-Großunternehmen für den Vertrieb, behalten jedoch das Algorithmus-IP, das Abonnementeinnahmen generiert. Regulatorische Compliance-Stärke wird zu einem strategischen Schutzwall; Anbieter investieren in Echtzeit-Dosisaufzeichnung und cloud-native Cybersicherheit, um die strengen NHS-Digital-Standards zu erfüllen.

Strategische Schritte häufen sich: Manchester University NHS Foundation Trust unterzeichnete eine 15-jährige Technologiepartnerschaft mit Siemens Healthineers, die Scanner, MES und Mitarbeiterschulung umfasst; GE Healthcare kooperierte mit NVIDIA, um generative KI in die automatisierte Röntgenpositionierung zu integrieren; Philips erweiterte sein britisches Aufbereitungszentrum und signalisiert damit ein Kreislaufwirtschaftskonzept, das kostengünstigere, garantierte Systeme für finanziell belastete Trusts anbietet. Der Wettbewerbsfokus verlagert sich damit von reiner Hardware-Leistung hin zu Ökosystemwert – Servicetiefe, KI-Pipelines und Nachhaltigkeitsnachweise.

Marktführer in der Branche für diagnostische Bildgebungsgeräte im Vereinigten Königreich

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Canon Medical Systems Corporation

Fujifilm Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Kapazitätserweiterung, die auf dem Modell der Community Diagnostic Centres (CDC) basiert, sorgt dafür, dass die Beschaffungsnachfrage über akute Krankenhäuser hinaus verteilt bleibt, was Raum für modulare, mobile und schnell einsetzbare Bildgebungsräume schafft, die netzwerkübergreifend standardisiert werden können. NHS England kündigte im April 2026 ein Paket im Umfang von 237 Millionen GBP an, um 4 neue CDCs zu eröffnen und 32 bestehende Standorte in ganz England zu erweitern oder aufzuwerten, was eine Pipeline für Upgrades von MRT, CT, Ultraschall und Röntgen im Zusammenhang mit dezentralisierter Versorgung untermauert. Da die diagnostische Aktivität des NHS 2025 einen Rekordwert von 29 Millionen Tests und Scans erreichte, haben Anbieter, die Ausrüstung, Installation und auf Betriebszeit ausgerichtete Servicemodelle (einschließlich der bereits von großen Trusts genutzten Managed-Equipment-Service-Strukturen) kombinieren können, einen klaren Weg, um standortübergreifende Erneuerungsprogramme zu gewinnen.

Auch die regulatorische und adoptionsbezogene Infrastruktur schafft Raum für KI-gestützte Bildgebungslösungen, die die Belastung des Personals reduzieren und die Qualität standortübergreifend standardisieren. Die MHRA meldete für 2025 gegenüber 2024 einen Anstieg genehmigter klinischer Prüfungen um 17 % und startete im Januar 2026 ein Pilotprogramm zum Gebührenerlass für britische Kleinst- und Kleinunternehmen, wodurch die Eintrittsbarrieren für im Inland entwickelte Bildgebungs- und KI-Tools, die sich in NHS-Workflows integrieren lassen, gesenkt werden. Parallel dazu veröffentlichte die MHRA im Juli 2025 eine Grundsatzerklärung zur Absicht eines frühen Zugangs zu innovativen Medizinprodukten, was Anbietern einen weiteren Mechanismus bietet, um die Generierung von Nachweisen mit den Beschaffungsschwellenwerten des NHS in Einklang zu bringen. Insgesamt deuten der Ausbau der CDCs, die Rekorddiagnosevolumina und die aktiven MHRA-Politikinstrumente auf konkrete kurzfristige Chancen für OEMs und Softwareanbieter hin, die interoperable, workflow-orientierte Bildgebungssysteme für gemeindebasierte Versorgungspfade bereitstellen.

Aktuelle Branchenentwicklungen

- Juni 2026: Siemens Healthineers entwickelte die erste hybridbetriebene mobile CT-Einheit im Vereinigten Königreich zur Unterstützung von Lungenscreening-Programmen. Die Entwicklung stärkt die mobile CT-Infrastruktur für dezentralisiertes Screening und fügt einen Nachhaltigkeitsaspekt für Flotten hinzu, die an mehreren Standorten und über längere Betriebszeiten hinweg eingesetzt werden.

- Mai 2025: Medecon Healthcare ging eine Partnerschaft mit United Imaging Healthcare ein, um Röntgensysteme in NHS- und privaten Gesundheitseinrichtungen im Vereinigten Königreich zu liefern und zu warten. Die Partnerschaft bietet einen serviceorientierten Marktzugang für Röntgeneinsätze und unterstützt Käufer, die Ausfallzeiten und Risiken bei der Lebenszykluswartung reduzieren möchten.

- April 2024: Intelligent Ultrasound integrierte ScanNav AI in GE Healthcare SonoLystlive-Geräte, um die Erfassung während geburtshilflicher Scans im mittleren Trimester zu automatisieren. Diese Integration erweitert den eingebetteten KI-Einsatz am Behandlungsort und unterstützt die Standardisierung der Scan-Erfassung in Umgebungen mit begrenzten Kapazitäten an Sonografiepersonal.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der im Vereinigten Königreich erzielte Umsatz aus dem Verkauf und Einsatz von Diagnosebildgebungsgeräten, die zur Erstellung klinischer Bilder für Screening, Diagnose und Überwachung in verschiedenen Versorgungsbereichen verwendet werden.

Ausgeschlossen aus dem Geltungsbereich: Wir schließen Bildgebungsdienstleistungen, reine Radiologie-IT-Software, allgemeine Krankenhausinfrastruktur sowie routinemäßige Verbrauchsmaterialien und Teile aus, sofern diese nicht zusammen mit einem Geräteverkauf gebündelt sind.

Übersicht der Segmentierung

- Nach Modalität

- MRT

- Hochfeld (>1,5 T)

- Niederfeld (≤1,5 T)

- Computertomographie

- Hochschicht (>64)

- Mittelschicht (16–64)

- Niedrigschicht (<16)

- Kegelstrahl-CT

- Ultraschall

- Diagnostisch (2D)

- Diagnostisch (3D/4D)

- Tragbar/Handgerät

- Röntgen

- Digitale Radiographie

- Analoge Radiographie

- Mobiles DR

- Nuklearbildgebung

- PET

- SPECT

- Hybrid (PET-CT / PET-MRT)

- Fluoroskopie

- Stationärer C-Bogen

- Mobiler C-Bogen

- Mammographie

- Digital 2D

- 3D-Tomosynthese

- MRT

- Nach Portabilität

- Stationäre Systeme

- Mobile und tragbare Systeme

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Orthopädie

- Gastroenterologie

- Gynäkologie

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Sonstige Endnutzer

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die installierte Basis, Ersatzzyklen und Nachfragesignale zu kartieren, die typischerweise die Budgets für Bildgebungsgeräte im Vereinigten Königreich beeinflussen. Wir bezogen uns auf öffentliche Gesundheitsplanungs- und Aktivitätsindikatoren, wie Veröffentlichungen von NHS England, britische Regierungsstatistiken (einschließlich ONS) sowie Leitlinien und Evidenznotizen zu Gesundheitstechnologien von Institutionen wie NICE.

Zur Gegenprüfung angebotsseitiger Signale haben wir außerdem Handels- und Produktklassifizierungsdaten aus Quellen wie HMRC und UN Comtrade überprüft und Fachzeitschriften im Bereich klinische Radiologie nach Modalitätsnutzung und Personalengpässen durchsucht. Jahresberichte, Investorenpräsentationen und angesehene britische Fachpresse im Gesundheitsbereich wurden genutzt, um Produktpositionierung und Vertriebskanalmix zu verstehen. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken und Import-Export-Datenbanken auf Sendungsebene genutzt, um Lücken zu schließen und richtungsweisende Trends zu überprüfen. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was tatsächlich in Krankenhäusern, Diagnosezentren und beschaffungsbezogenen Stakeholdern gekauft und ersetzt wird, und anschließend die Annahmen aus der Sekundärforschung, die Volumina und Preisgestaltung bestimmen, einem Stresstest zu unterziehen. Interviews wurden auch genutzt, um Nachfrageverschiebungen auf Modalitätsebene zu bestätigen, die mit Community Diagnostic Centres, Prioritäten bei Wartelisten und praktischen Einschränkungen wie Personalausstattung und Raumbereitschaft zusammenhängen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 18% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Marktteilnehmer: 22% | Manager: 49% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, der die jährliche Gerätenachfrage anhand des britischen Bildgebungsaktivitätsniveaus, des Ersatzzeitpunkts basierend auf typischen Nutzungsdauern der Anlagen und der beobachteten Beschaffungsintensität nach Versorgungsbereich rekonstruiert, die dann über modalitätsgewichtete durchschnittliche Verkaufspreise in Werte umgerechnet werden. Nachdem der Nachfragepool erstellt wurde, wurden selektive Bottom-up-Prüfungen durch stichprobenartige Lieferanten- und Kanal-Roll-ups sowie stichprobenartige Prüfungen von ASP mal Volumen hinzugefügt, um zu bestätigen, dass die Gesamtwerte realistisch bleiben.

Einige Inputs wurden als Schlüsseltreiber behandelt, da sie in einem Gespräch verfolgt und erklärt werden können, darunter das erwartete Tempo des Ausbaus der Community Diagnostic Centres, Prioritäten beim Wartelistenmanagement, Nutzungsraten nach wichtiger Modalität, der Anteil mobiler gegenüber fester Installationen sowie der Mix aus Ersatz- und Neuinstallationen. Die Preisgestaltung wurde anhand einer ASP-Progressionslogik behandelt, die inflationären Druck, technologische Erneuerung und Mixverschiebungen widerspiegelt, und Lücken in öffentlichen Daten wurden durch Bandbreiten überbrückt, die während Expertengesprächen vereinbart und anschließend nach Gegenprüfung mit Beschaffungs- und Handelssignalen verengt wurden. Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, wobei das Basisszenario darauf abgestimmt wurde, wie Experten erwarten, dass sich Budgets, Durchsatzziele und Ersatzrückstände über den Prognosezeitraum entwickeln.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen trianguliert, einschließlich Beschaffungsankündigungen, Handelsströmen und gemeldeter Bildgebungsaktivität, und anschließend auf starke Jahr-zu-Jahr-Sprünge überprüft, die nicht mit bekannten Politik- oder Budgetzeitplänen übereinstimmen. Wurden Abweichungen festgestellt, wurden die Annahmen überarbeitet und die Befragten erneut kontaktiert, um zu bestätigen, ob die Verschiebung real oder modellbedingt war.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, damit Berechnungslogik, Einheiten und Preisannahmen über Modalitäten und Jahre hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse auftreten, die die Beschaffung oder Preisgestaltung beeinflussen können. Unmittelbar vor der Lieferung wird ein finaler Durchgang durchgeführt, um die neuesten öffentlich verfügbaren Aktualisierungen einzubeziehen.

Vergleich der Marktdimensionierung von Mordor Intelligence für den britischen Markt für Diagnosebildgebungsgeräte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen unterscheiden sich häufig, selbst wenn sie ähnliche Marktbezeichnungen verwenden, da die Abgrenzungen des Geltungsbereichs unterschiedlich gezogen werden und der zeitliche Umgang mit Währung, Inflation und Ersatzzyklen unterschiedlich gehandhabt wird. In diesem Themenbereich resultieren die größten Abweichungen meist daraus, ob die Schätzung nur Geräteverkäufe erfasst oder ob sie auch Dienstleistungen, Software und breitere Medizinproduktkategorien hinzurechnet.

Die Hauptlücke ergibt sich aus dem Einbezug von Bildgebungsdienstleistungen und angrenzenden medizinischen Bildgebungsausgaben, während Mordor Intelligence nur den Umsatz mit Diagnosebildgebungsgeräten im Vereinigten Königreich erfasst und dann modalitätsspezifische Annahmen zu Ersatz und ASP-Progression anwendet, die durch Beschaffungs- und Handelssignale überprüft werden.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,31 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 1,38 Milliarden USD (2026) | Diese Zahl scheint von einem breiteren globalen Modell für medizinische Bildgebung abgeleitet zu sein, das Länderanteile zuweist, was die britischen Gesamtwerte unterschätzen kann, wenn der lokale Ersatzrückstand, die CDC-getriebene Nachfrage und der Modalitätsmix nicht explizit anhand britischer Aktivitäts- und Beschaffungssignale rekonstruiert werden. |

| Branchenverlag B | 2,80 Milliarden USD (2026) | Der höhere Wert steht im Einklang mit einem aggressiveren Basisszenario hinsichtlich Adoption und Ausgabenentwicklung und kann auch einen breiteren Einbezug verwandter Plattformen und Beschaffungsbündel widerspiegeln, was die ASP-Annahmen nach oben treiben kann, wenn diese nicht klar in reine Ausrüstung gegenüber Zusatzleistungen getrennt werden. |

Insgesamt lässt sich die Streuung dadurch erklären, was erfasst wird und wie der britische Nachfragepool rekonstruiert wird. Die Verwendung eines klar auf Geräte beschränkten Geltungsbereichs, beobachtbarer britischer Indikatoren sowie einer wiederholbaren Preis- und Ersatzlogik sorgt dafür, dass die Schätzung nachvollziehbar bleibt und sich leichter mit dem tatsächlichen Beschaffungsverhalten abstimmen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für diagnostische Bildgebungsgeräte im Vereinigten Königreich im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 2,31 Milliarden USD und soll bis 2031 einen Wert von 2,85 Milliarden USD erreichen.

Welche Modalität wächst im Vereinigten Königreich am schnellsten?

MRT verzeichnet den höchsten CAGR von 5,63 %, unterstützt durch heliumsparende Designs und breitere klinische Indikationen.

Wie beeinflussen Community Diagnostic Centres die Geräteanfrage?

CDCs zentralisieren die Beschaffung für CT und MRT mit hohem Durchsatz, beschleunigen Ersatzzyklen und steigern die Nachfrage in unterversorgten Regionen.

Was sind die wichtigsten Hindernisse für die Scanner-Auslastung?

Hohe Betriebskosten und ein Radiologen-Fehlbestand von 30 % verlangsamen den Durchsatz trotz ausreichender Hardwarekapazität.

Welche Unternehmen dominieren die Versorgung mit Bildgebungsgeräten im Vereinigten Königreich?

Siemens Healthineers, GE Healthcare und Philips dominieren gemeinsam Neuinstallationen und nutzen dabei Managed-Service-Verträge.

Wie geht KI gegen den Personalmangel vor?

Von NICE zugelassene KI-Tools triagieren Bilder und automatisieren Messungen, wodurch die Berichtsarbeitslast um bis zu 50 % reduziert wird und gleichzeitig die Genauigkeit erhalten bleibt.

Seite zuletzt aktualisiert am: