Marktgröße und Marktanteil der diagnostischen Bildgebungsgeräte in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

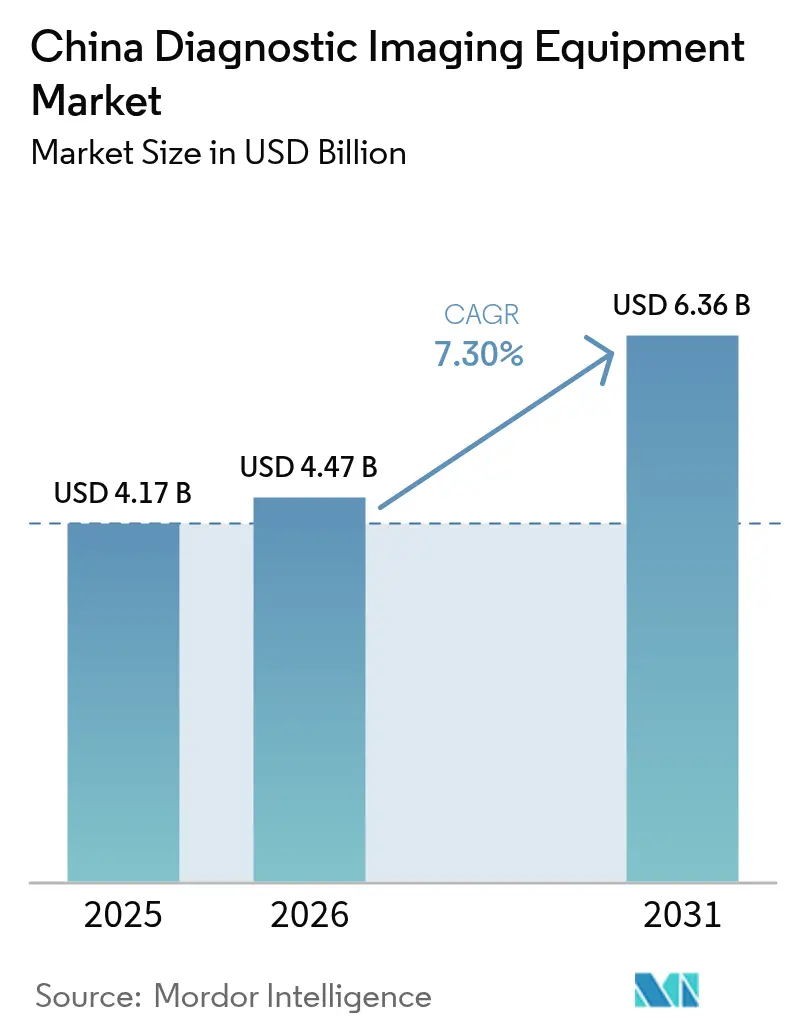

| Marktgröße im Basisjahr (2025) | 4.17 Milliarden US-Dollar |

| Marktgröße (2026) | 4.47 Milliarden US-Dollar |

| Marktgröße (2031) | 6.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für diagnostische Bildgebungsgeräte von Mordor Intelligence

Die Marktgröße für diagnostische Bildgebungsgeräte in China wird voraussichtlich von 4,17 Milliarden USD im Jahr 2025 und 4,47 Milliarden USD im Jahr 2026 auf 6,36 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,30 % zwischen 2026 und 2031 entspricht. Zunehmende Krankheitslasten, beschleunigte Zulassungsverfahren und subventionierte Geräteaufrüstungen stärken die kontinuierlichen Kapitalausgaben trotz Preisdruck. Krankenhäuser auf Kreisebene, denen bisher Computertomographie- (CT) und Magnetresonanztomographie- (MRT) Systeme fehlten, qualifizieren sich nun für 50-prozentige Beschaffungssubventionen, während Tertiärzentren in Photonenzähl-CT und Ultrahochfeld-MRT investieren, um Überweisungen in der Onkologie und Neurologie zu gewinnen. Die volumenbasierte Beschaffung (VOBP) hat Preissenkungen von 20 %–30 % bei mittlerer Hardware ausgelöst und drängt Hersteller in Richtung wiederkehrender Softwareeinnahmen. KI-gestützte Diagnosehilfen, die die Lesezeit von Radiologen um bis zu 50 % reduzieren, unterstützen größere Tagesvolumina und stärken die Wirtschaftlichkeit von Premium-Scannern.

Wichtigste Erkenntnisse des Berichts

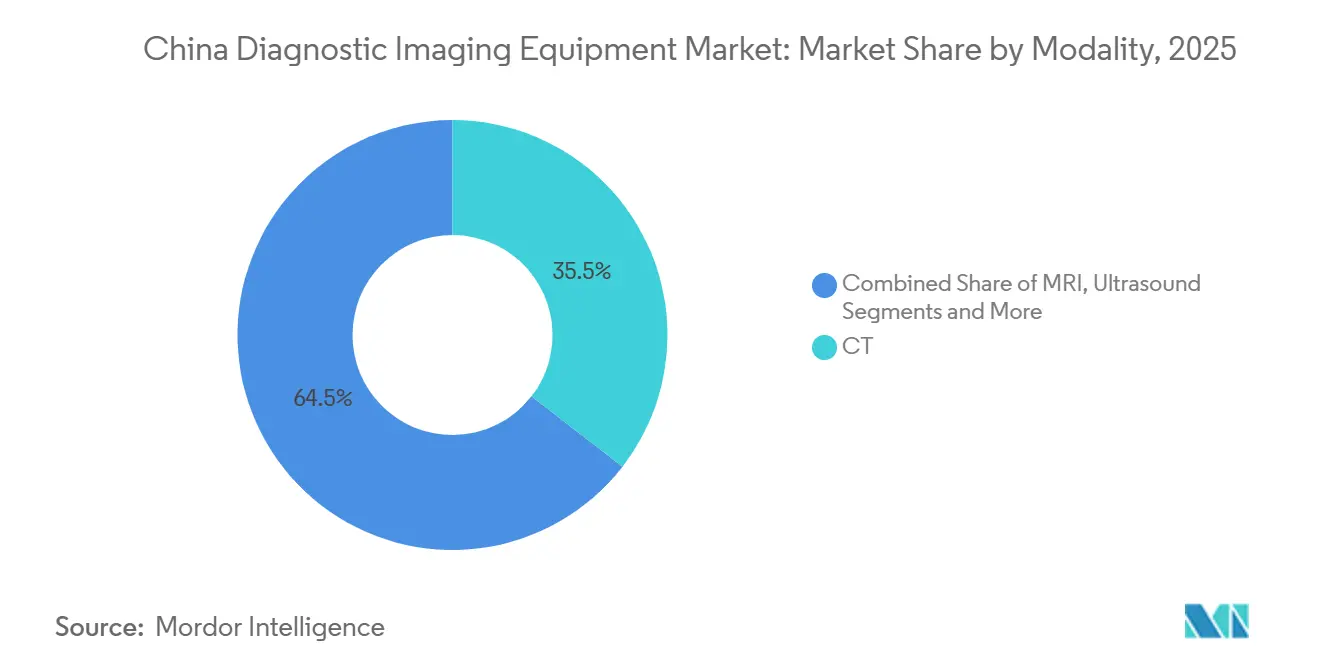

- Nach Modalität führte CT im Jahr 2025 mit einem Marktanteil von 35,55 % am chinesischen Markt für diagnostische Bildgebungsgeräte.

- Nach Anwendung wird die Notfallmedizin bis 2031 mit der höchsten CAGR von 10,82 % wachsen.

- Nach Portabilität hielten stationäre Systeme im Jahr 2025 einen Anteil von 60,53 % an der Marktgröße für diagnostische Bildgebungsgeräte in China, während tragbare Ultraschallgeräte mit einer CAGR von 10,75 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 67,65 % der Ausgaben auf Krankenhäuser, während diagnostische Bildgebungszentren mit einer CAGR von 8,32 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Marktes für diagnostische Bildgebungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Prävalenz chronischer Krankheiten | +1.8% | National, mit Konzentration in östlichen Ballungszentren (Peking, Shanghai, Guangzhou) | Mittelfristig (2–4 Jahre) |

| Wachsende alternde Bevölkerung | +1.5% | National, mit Beschleunigung in den Provinzen Jiangsu, Zhejiang und Sichuan | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für Geräteaufrüstungen und DRG-Einführung | +2.0% | National, mit Schwerpunkt auf Krankenhäusern auf Kreisebene in Städten der Stufe 3 und ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Produktivitätssteigerungen zur Entlastung des Radiologenengpasses | +1.2% | National, frühe Einführung in Krankenhausnetzwerken der Stufe 1 (Peking, Shanghai, Shenzhen) | Mittelfristig (2–4 Jahre) |

| Nationale KI-Bildgebungs-Piloterstattungen | +0.6% | Provinzielle Pilotprojekte in Zhejiang, Guangdong und Shanghai | Mittelfristig (2–4 Jahre) |

| Inländische Durchbrüche bei Photonenzähl-CT ermöglichen Importsubstitution | +0.9% | National, angeführt von Tertiärkrankenhäusern in Städten der Stufen 1 und 2 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Prävalenz chronischer Krankheiten

China verzeichnete im Jahr 2024 3,25 Millionen neue Krebsfälle und 330 Millionen Herz-Kreislauf-Patienten, was einen enormen, wiederkehrenden Bedarf an Bildgebung begründet[1]Nationales Krebszentrum, „Krebsstatistikbericht 2024”, cicams.ac.cn. Jährliche Niedrigdosis-CT für Hochrisiko-Lungenkrebskohorten und die rund um die Uhr verfügbare CT in Schlaganfallzentren verankern die Bildgebung fest in klinischen Behandlungspfaden. Verfahrensvolumina unterstreichen das Ausmaß: 1,421 Millionen perkutane Koronarinterventionen und 1,539 Millionen Koronarangiographien im Jahr 2024 erforderten jeweils präprozedurale CT-Angiographie oder Fluoroskopieführung. Serielle PET/CT zur Überwachung der Immuntherapie und iterative Trauma-Nachsorge sichern die Geräteauslastung, während nationale onkologische Screening-Leitlinien die Nachfrage institutionalisieren.

Wachsende alternde Bevölkerung

Senioren ab 60 Jahren zählten im Jahr 2025 297 Millionen (21,1 % der Bevölkerung) und werden bis 2035 400 Millionen übersteigen. Multimorbidität bei älteren Erwachsenen treibt Aufträge für orthopädische Röntgenaufnahmen, Gehirn-MRT und Karotis-Ultraschall an. Der Aktionsplan für gesundes Altern verankert Bildgebung in der Präventivversorgung und schreibt jährliche Mammographie, Niedrigdosis-Lungen-CT und Ultraschall-Gefäßuntersuchungen vor. Provinzen, die bereits einen Seniorenanteil von über 20 % aufweisen, leiten Subventionen in Niedrigfeld-MRT-Räume und tragbare Ultraschallflotten um, um gebrechliche Patienten zu versorgen.

Staatliche Subventionen für Geräteaufrüstungen und DRG-Einführung

Die Aufrüstungsinitiative des Staatsrats vom März 2024 eröffnete einen inländischen Ersatzpool von 5 Billionen CNY (700 Milliarden USD) und erstattet die Hälfte des Listenpreises für qualifizierte in China hergestellte Geräte. Diagnosebezogene Fallgruppen (DRG) belohnen Hochdurchsatz-Scanner, die die Verweildauer verkürzen; Krankenhäuser, die sich beeilen, DRG-Kostengrenzen zu erfüllen, bevorzugen nun Dual-Energie-CT und KI-gestützte MRT, die Nachuntersuchungen reduzieren. Subventionen verzerren die Beschaffung zugunsten von United Imaging, Mindray und Neusoft und verändern die Wettbewerbsordnung.

KI-gestützte Produktivitätssteigerungen zur Entlastung des Radiologenengpasses

Die Radiologenquote liegt bei 1,5 pro 10.000 Einwohner, weit unter dem US-Richtwert von 4,2. Neunundfünfzig von der NMPA zugelassene KI-Algorithmen reduzieren die Lesezeit um 30 %–50 % und steigern die Diagnosegenauigkeit um bis zu 15 %, sodass Radiologen pro Schicht 20 %–30 % mehr Studien bearbeiten können. Anbieter bündeln KI-Abonnements – Siemens' AI-Rad Companion, GEs Edison – mit Scannern und wandeln einmalige Hardwaregeschäfte in wiederkehrende Einnahmen um.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten | -1.0% | National, besonders ausgeprägt in Städten der Stufe 3 und Kreiskrankenhäusern mit begrenzten Kapitalbudgets | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken bei Strahlung und Kontrastmitteln | -0.4% | National, erhöhte Kontrolle bei pädiatrischen und geburtshilflichen Bildgebungsprotokollen | Mittelfristig (2–4 Jahre) |

| VOBP-Preiskompression drückt OEM-Margen | -0.8% | National, betrifft alle Gerätekategorien unter zentralisierter Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Interprovenzielle Ungleichheit bei der Geräteverfügbarkeit | -0.5% | West- und Zentralprovinzen (Gansu, Guizhou, Ningxia) mit geringeren Pro-Kopf-Gesundheitsausgaben | Langfristig (≥ 4 Jahre) |

| Verschärfung der Datenspeicherungsvorschriften für Cloud-PACS-Anbieter | -0.3% | National, mit Durchsetzungsschwerpunkt in Städten der Stufe 1 und sensiblen Gesundheitsdaten-Hubs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten

Der Kauf eines Spitzenklasse-Scanners ist teuer. Ein 3-Tesla-MRT oder ein Photonenzähl-CT kostet in der Regel mehr als 1 Million USD, und die Kosten enden damit nicht. Wenn Krankenhäuser zehn Jahre Serviceverträge, Verbrauchsmaterialien und Raumrenovierungen hinzurechnen, kann der Gesamtaufwand das Dreifache des Listenpreises erreichen. Kreiskrankenhäuser spüren diesen Druck am stärksten, da ihre Budgets pro Bett etwa ein Drittel dessen betragen, was große städtische Zentren ausgeben können. Die laufenden Betriebskosten erhöhen den Druck zusätzlich. Ein Standard-MRT-Magnet verbraucht jährlich etwa 1.500 Liter flüssiges Helium, und bei Preisen von 200 CNY (28 USD) pro Liter beläuft sich die jährliche Heliumrechnung allein auf fast 300.000 CNY (42.000 USD). Philips führte 2025 ein heliumfreies 1,5-Tesla-MRT ein, das diese Kosten eliminiert, doch das Gerät selbst ist etwa 15 % teurer als ältere heliumbasierte Modelle. Flexible Finanzierung würde helfen, aber weniger als 10 % der chinesischen Scanner werden geleast, verglichen mit rund 30 % in Westeuropa, sodass kleinere Einrichtungen nur begrenzte Möglichkeiten haben. Staatliche Subventionen gleichen einen Teil des Anschaffungspreises aus, jedoch bevorzugen die Programme inländische Marken und schließen generalüberholte Systeme aus, was die Auswahl einschränkt und alternde Geräteflotten länger im Einsatz hält.

Sicherheitsbedenken bei Strahlung und Kontrastmitteln

Regulierungsbehörden legen Dosisreferenzwerte für jede CT-Untersuchung fest, doch ein Audit aus dem Jahr 2024 ergab, dass 18 % der Scans die Grenzwerte noch überschritten, am häufigsten bei pädiatrischen und Notfallpatienten, bei denen Protokolle schwerer anzupassen sind. Wiederholte Exposition summiert sich. Krebspatienten und Traumaopfer, die viele Folgestudien durchlaufen, sind einem höheren lebenslangen Strahlenrisiko ausgesetzt, weshalb die Nationale Gesundheitskommission neue Leitlinien herausgegeben hat, die iterative Rekonstruktion und automatische Belichtungssteuerung betonen, um die Dosen niedrig zu halten. Kontrastmittel bringen eigene Probleme mit sich. Iodhaltige Farbstoffe, die bei der CT-Angiographie eingesetzt werden, verursachen bei 2 %–5 % der Patienten Nierenschäden, insbesondere bei älteren oder diabetischen Patienten, und Hinweise auf Gadolinium-Ablagerungen im Gehirn veranlassten eine Empfehlung, von linearen auf makrozyklische MRT-Kontrastmittel umzusteigen. Krankenhäuser setzen auf Spektral-CT und KI-Rauschunterdrückungssoftware, die niedrigere Kilovoltage oder weniger Projektionen ermöglichen, doch der zusätzliche Validierungsaufwand und höhere Anschaffungspreise verlangsamen die Einführung. Das rechtliche Risiko steigt ebenfalls. Haftpflichtansprüche im Zusammenhang mit Kontrastmittelreaktionen stiegen 2024 um 12 %, sodass viele Beschaffungsteams nun auf längere Sicherheitsdaten warten, bevor sie Scanner aufrüsten, was die Ersatzzyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Photonenzähl-CT und Ultrahochfeld-MRT definieren Premium-Segmente neu

CT erfasste im Jahr 2025 35,55 % des Marktanteils am chinesischen Markt für diagnostische Bildgebungsgeräte, da die Photonenzähltechnologie die diagnostische Präzision erhöht[2]Nationale Medizinprodukteverwaltung, „Jahresbericht zur Geräteregistrierung 2024”, nmpa.gov.cn. Hochschicht- und Spektralfähigkeiten komprimieren die Scanzeiten von 15 auf 8 Minuten, schaffen Kapazitäten und senken DRG-Kosten. MRT wird voraussichtlich mit einer CAGR von 10,25 % wachsen, wobei Ultrahochfeld-Plattformen mikrostrukturelle Pathologien aufdecken, die 1,5-Tesla-Systeme übersehen. Siemens' neues 7-Tesla-MRT und Philips' multinukleares MR7700 erproben kardiologische und neurologische Protokolle. Niedrigfeld-MRT bedient weiterhin klaustrophobische oder pädiatrische Kohorten und erhält eine ausgewogene Modalitätsmischung aufrecht.

Der zweite Absatz erläutert Ultraschall, Röntgen, Nuklearmedizin und Fluoroskopie und stellt fest, dass digitale Radiographie 85 % der Neuinstallationen ausmacht, während das PET-Wachstum neuen Tracer-Zulassungen folgt. Dual-Modalitäts-PET/CT schließt Lücken in der Onkologie und Kardiologie, und die 3-D-Brusttomosynthese erfüllt Dosisoptimierungsvorschriften. Anbieter, die Modalitätshardware mit KI-Analysen kombinieren, verteidigen ihre Margen gegenüber der Kommodifizierung mittlerer Segmente.

Nach Portabilität: Tragbarer Ultraschall stört die Wirtschaftlichkeit stationärer Systeme

Stationäre Scanner hielten im Jahr 2025 60,53 % der Marktgröße für diagnostische Bildgebungsgeräte in China, doch tragbare und mobile Plattformen sind bis 2031 auf eine CAGR von 10,75 % ausgerichtet. Ausbildungsprogramme, die Point-of-Care-Ultraschall vorschreiben, erzeugen jährlich 5.000 neu zertifizierte Anwender und weiten die Bestellungen für Butterfly iQ+ und Mindray Resona-Handgeräte aus.

Krankenhäuser verlassen sich weiterhin auf stationäre 3-Tesla-MRT-Räume, die täglich 25 Patienten im großen Maßstab verarbeiten, während mobile CT-Anhänger ländliche Screening-Programme und Katastrophenhilfe bedienen. Modulare Designs wie GEs Venue-Serie ermöglichen es Anbietern, von wagenbasierten zu taschengroßen Sonden zu wechseln, ohne den Arbeitsablauf zu stören.

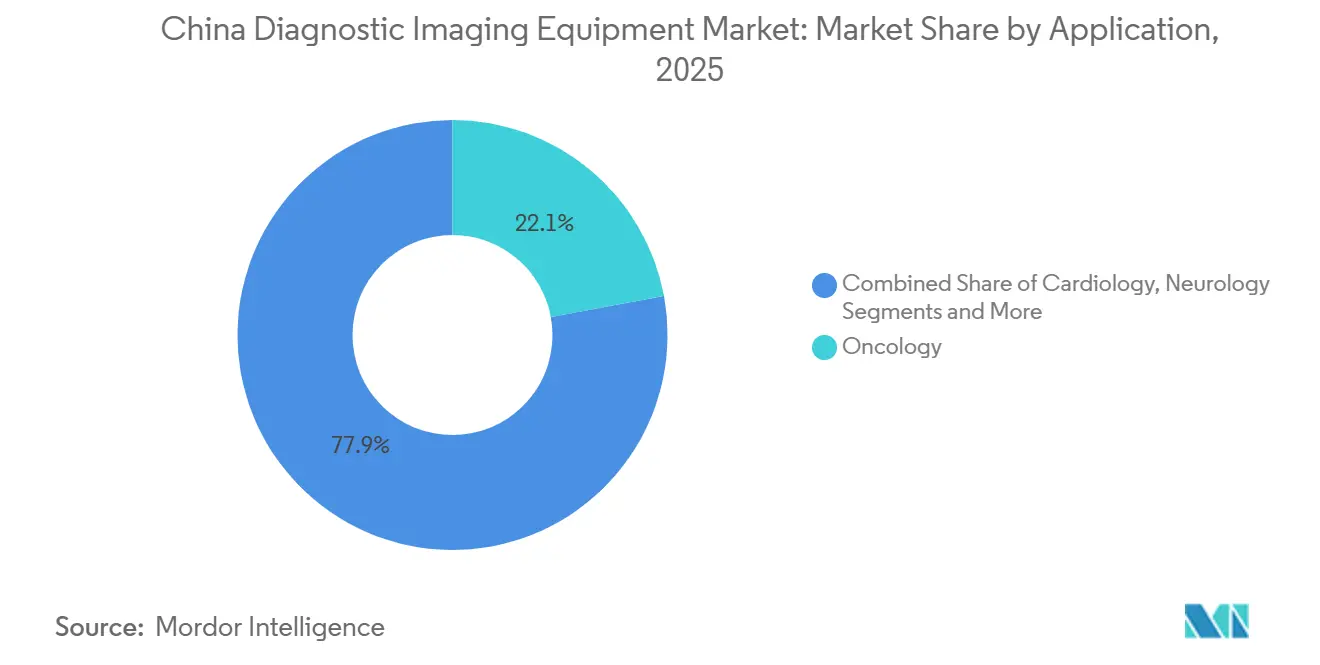

Nach Anwendung: Notfallmedizin übertrifft das Wachstum der Onkologie

Die Onkologie hielt im Jahr 2025 einen Anteil von 22,15 %, doch die Notfallmedizin wird mit einer CAGR von 10,82 % am schnellsten wachsen, da Schlaganfallzentrum-Standards Tür-zu-Bildgebungs-Zeiten von unter 20 Minuten erfordern. Kreiskrankenhäuser, die Audits nicht bestehen, beschaffen Dual-Source-CT und Schnellsequenz-MRT zur Einhaltung der Vorschriften und vergrößern damit den chinesischen Markt für diagnostische Bildgebungsgeräte.

Die Kardiologie verlagert sich zur koronaren CT-Angiographie, während die Neurologie mit Demenzbildgebung und Amyloid-PET-Einführung expandiert. Orthopädie, Gastroenterologie und Geburtshilfe runden die diversifizierte Nachfrage ab; die Volumina der 3-D/4-D-pränatalen Ultraschalluntersuchungen steigen weiter unter aktualisierten fetalen Bildgebungsprotokollen.

Nach Endnutzer: Diagnostische Bildgebungszentren gewinnen Schwung durch privates Kapital

Krankenhäuser trugen 2025 67,65 % der Ausgaben bei, doch private Bildgebungszentren wachsen jährlich um 8,32 % auf Basis von Radiologie-als-Dienstleistung-Modellen. Unabhängige Ketten bieten Thorax-CT für 300 CNY gegenüber Krankenhauspreisen von 500 CNY an und nutzen verlängerte Öffnungszeiten und KI-Triage, um Wartezeiten von 2 Wochen auf 3 Tage zu verkürzen.

Die DRG-Reform, die die Erstattung über alle Versorgungsorte hinweg angleicht, wird die Volumenverlagerung zu Zentren beschleunigen, die mit Photonenzähl-CT und 3-Tesla-MRT ausgestattet sind. Teleradiologie-Partnerschaften verwischen die Grenzen: Kreiskrankenhäuser besitzen Scanner, lagern jedoch die Befundung an stadtbasierte Zentren aus und erweitern damit das Ökosystem der chinesischen Branche für diagnostische Bildgebungsgeräte.

Geografische Analyse

Östliche Provinzen setzen 6,4 CT-Scanner pro Million Einwohner ein, verglichen mit 2,1 in westlichen Regionen, was MRT-Lücken von 3,8 zu 1,2 Einheiten widerspiegelt. Städte der Stufe 1 beherbergen Siemens Naeotom Alpha- und GE Revolution Apex-Installationen, finanziert durch DRG-Effizienzgewinne. Hochburgen der Stufe 2 wie Hangzhou und Chengdu tendieren zu günstigeren inländischen Photonenzähl-CT-Geräten, die Importe um 30 % unterbieten.

Westliche Provinzen erhalten 10 Milliarden CNY an Subventionen für 64-Schicht-CT und 1,5-Tesla-MRT, doch Beschaffung und Schulung dehnen die Auswirkungen bis 2026 und darüber hinaus aus. Zentralprovinzen überbrücken die Extreme und verlassen sich auf KI-Algorithmen, um den Radiologenengpass auszugleichen. Das Küstengebiet Zhejiang erprobt KI-Bildgebungserstattungen von 50–100 CNY pro Studie und ebnet damit den Weg für eine nationale Einführung sowie eine geografisch ausgewogene Nachfrage.

Wettbewerbslandschaft

Multinationale Unternehmen – Siemens Healthineers, GE HealthCare, Philips – verankern sich in Premium-Segmenten durch die Bindung an installierte Basen, während inländische Marktführer – United Imaging, Mindray, Neusoft – ihren Anteil durch Preis-Leistungs-Verhältnis und Subventionsausrichtung ausbauen. Siemens investierte im Januar 2025 1 Milliarde CNY in die Produktion in Shenzhen, um den Status „Made in China” zu erlangen[3]Siemens Healthineers, „Erweiterung der Fertigung in Shenzhen”, siemens-healthineers.com. GE eröffnete im Dezember 2025 ein MRT-Forschungs- und Entwicklungszentrum im Wert von 500 Millionen CNY in Tianjin mit dem Ziel der lokalen Workflow-Anpassung.

Strategische Wachstumspotenziale liegen bei KI-Abonnements und tragbarem Ultraschall, wo die Durchdringung unter 5 % liegt. Die Einhaltung von Datenspeicherungsvorschriften erhöht die Eintrittsbarrieren für ausländische Cloud-PACS-Anbieter und begünstigt Neusoft und Winning Health mit inländischen Rechenzentren.

Marktführer der chinesischen Branche für diagnostische Bildgebungsgeräte

Canon Medical Systems Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Shenzhen Mindray Bio-Medical Electronics Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: GE HealthCare eröffnete ein MRT-Forschungs- und Entwicklungszentrum im Wert von 500 Millionen CNY in Tianjin, um lokalisierte Produktzyklen zu beschleunigen.

- August 2025: Neusoft Medical erhielt die NMPA-Zulassung für sein NeuViz Epoch Photonenzähl-CT, Chinas erstes inländisches System dieser Klasse.

Berichtsumfang des chinesischen Marktes für diagnostische Bildgebungsgeräte

Gemäß dem Berichtsumfang erfasst die diagnostische Bildgebung Bilder der inneren Struktur des menschlichen Körpers mithilfe elektromagnetischer Strahlung für eine genaue Diagnose. Es gibt verschiedene Arten der medizinischen Bildgebung, wobei die häufigsten CT-Scanner, MRT-Systeme usw. sind.

Der chinesische Markt für diagnostische Bildgebungsgeräte ist nach Modalität, Portabilität, Anwendung und Endnutzer segmentiert. Nach Modalität wird der Markt in MRT (Niedrig-/Mittelfeld <1,5 T, Hochfeld 1,5–3 T und Ultrahochfeld >3 T), CT (Niedrigschicht <32, Mittelschicht 32–128 und Hochschicht >128 und Photonenzählung), Ultraschall (2-D, 3-D/4-D und tragbar und POCUS), Röntgen (analog und digital DR/CR), Nuklearbildgebung (PET und SPECT), Fluoroskopie und Mammographie unterteilt. Nach Portabilität wird der Markt in stationäre Systeme und mobile und tragbare Systeme unterteilt. Nach Anwendung umfasst der Markt Kardiologie, Onkologie, Neurologie, Orthopädie, Gastroenterologie, Gynäkologie und Geburtshilfe, Notfallmedizin und sonstige Anwendungen. Nach Endnutzer ist der Markt in Krankenhäuser, diagnostische Bildgebungszentren und sonstige Endnutzer segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| MRT | Niedrig-/Mittelfeld (<1,5 T) |

| Hochfeld (1,5–3 T) | |

| Ultrahochfeld (>3 T) | |

| CT | Niedrigschicht (<32) |

| Mittelschicht (32–128) | |

| Hochschicht (>128 und Photonenzählung) | |

| Ultraschall | 2-D |

| 3-D / 4-D | |

| Tragbar und POCUS | |

| Röntgen | Analog |

| Digital (DR / CR) | |

| Nuklearbildgebung | PET |

| SPECT | |

| Fluoroskopie | |

| Mammographie |

| Stationäre Systeme |

| Mobile und tragbare Systeme |

| Kardiologie |

| Onkologie |

| Neurologie |

| Orthopädie |

| Gastroenterologie |

| Gynäkologie und Geburtshilfe |

| Notfallmedizin |

| Sonstige Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Sonstige Endnutzer |

| Nach Modalität | MRT | Niedrig-/Mittelfeld (<1,5 T) |

| Hochfeld (1,5–3 T) | ||

| Ultrahochfeld (>3 T) | ||

| CT | Niedrigschicht (<32) | |

| Mittelschicht (32–128) | ||

| Hochschicht (>128 und Photonenzählung) | ||

| Ultraschall | 2-D | |

| 3-D / 4-D | ||

| Tragbar und POCUS | ||

| Röntgen | Analog | |

| Digital (DR / CR) | ||

| Nuklearbildgebung | PET | |

| SPECT | ||

| Fluoroskopie | ||

| Mammographie | ||

| Nach Portabilität | Stationäre Systeme | |

| Mobile und tragbare Systeme | ||

| Nach Anwendung | Kardiologie | |

| Onkologie | ||

| Neurologie | ||

| Orthopädie | ||

| Gastroenterologie | ||

| Gynäkologie und Geburtshilfe | ||

| Notfallmedizin | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Sonstige Endnutzer | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der chinesische Markt für diagnostische Bildgebungsgeräte bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 6,36 Milliarden USD erreichen wird.

Welche Modalität führt derzeit die Verkäufe in China an?

CT-Systeme mit einem Anteil von 35,55 % im Jahr 2025.

Warum wachsen tragbare Ultraschallgeräte so schnell?

Ausbildungsanforderungen in der Facharztausbildung und niedrigere Stückpreise treiben eine CAGR von 10,75 % für tragbaren Ultraschall an.

Wie beeinflusst die DRG-Zahlungsreform die Geräteanforderungen?

DRG-Bündel belohnen Hochdurchsatz-Scanner und veranlassen Krankenhäuser, schnellere CT- und MRT-Systeme zur Kostenkontrolle zu kaufen.

Welche Unternehmen stören das Premium-CT-Segment?

United Imaging und Neusoft mit neu zugelassenen Photonenzähl-CT-Systemen, die 30 %–40 % unter dem Importpreis liegen.

Welcher regulatorische Trend betrifft die cloudbasierte Bildspeicherung?

Datenspeicherungsgesetze erfordern Server im Inland und eine mehrstufige Schutzzertifizierung, was inländische PACS-Anbieter begünstigt.

Seite zuletzt aktualisiert am: