Marktgröße und Marktanteil für chirurgische Bildgebung

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 4.75 Milliarden US-Dollar |

| Marktgröße (2031) | 7.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

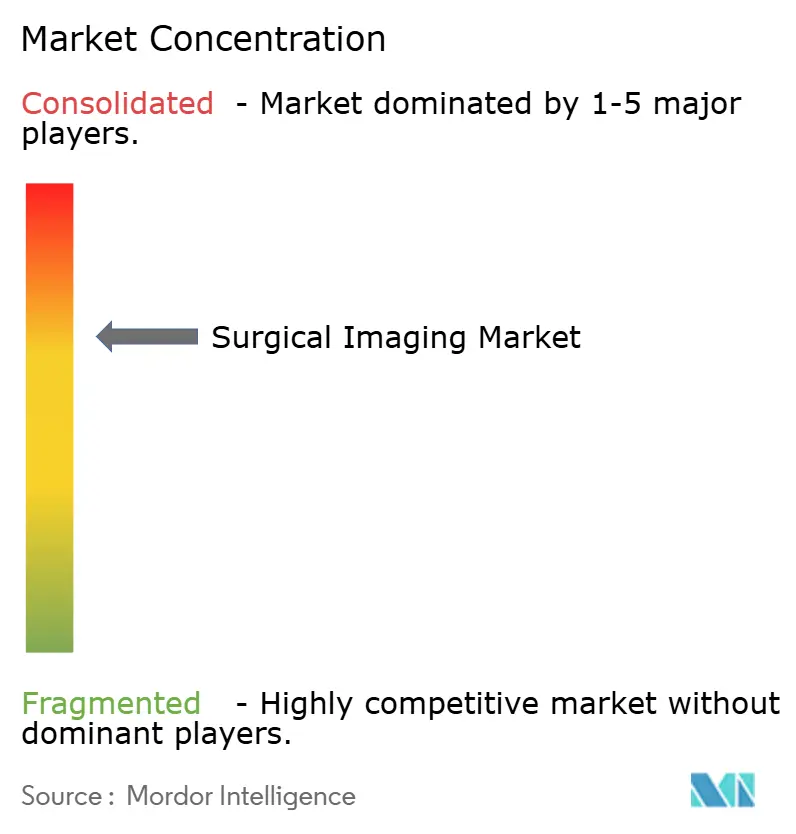

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für chirurgische Bildgebung von Mordor Intelligence

Marktanalyse

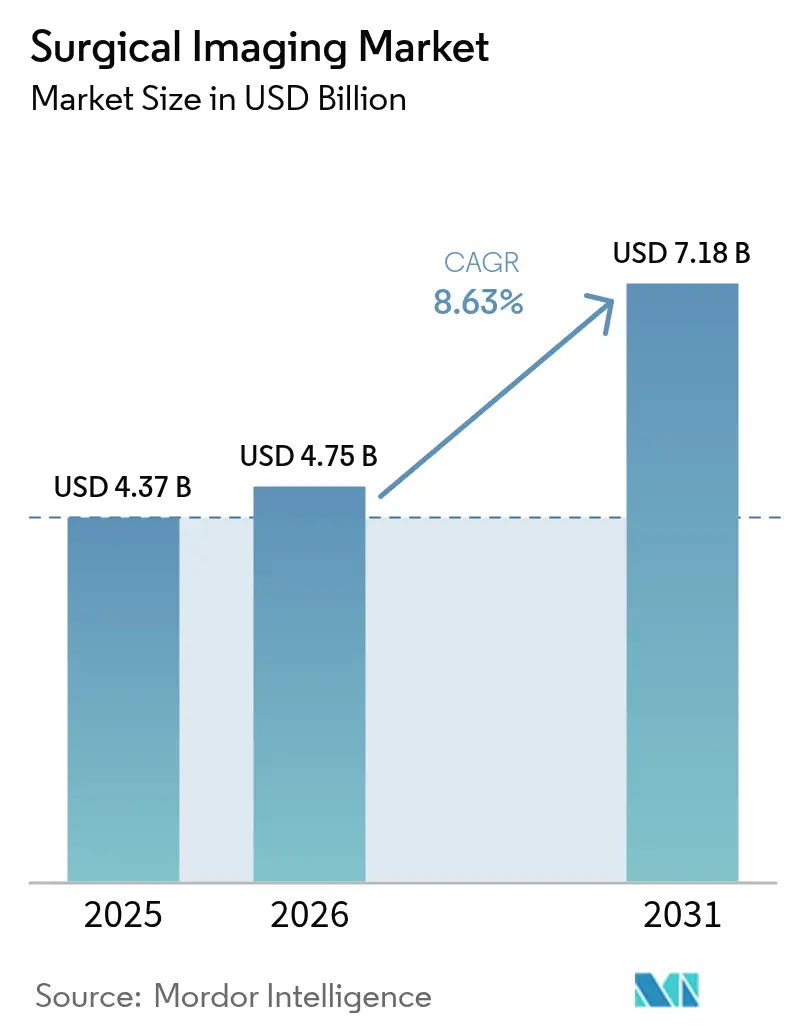

Der Markt für chirurgische Bildgebung hatte im Jahr 2025 ein Volumen von USD 4,37 Milliarden und wird voraussichtlich von USD 4,75 Milliarden im Jahr 2026 auf USD 7,18 Milliarden bis 2031 wachsen, mit einer CAGR von 8,63 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach Echtzeit-Visualisierung bei minimal-invasiven Eingriffen, die rasche Integration von künstlicher Intelligenz (KI) in intraoperative Arbeitsabläufe sowie die Notwendigkeit, überlastete chirurgische Belegschaften zu optimieren, bilden das Fundament des aktuellen Wachstums. Anbieter, die Hardware, Software und Entscheidungsunterstützungsdienste nahtlos kombinieren, konkurrieren nun auf Basis der Arbeitsablaufeffizienz und nicht mehr auf Basis einzelner Gerätespezifikationen. Die Kapitalausgaben verlagern sich hin zu mobilen Hochleistungssystemen, die für den ambulanten Betrieb geeignet sind, während Krankenhäuser der ersten Klasse in hybride Operationssäle investieren, die chirurgische und interventionelle Radiologiekapazitäten bündeln. Schließlich unterstreicht die geografische Expansion im asiatisch-pazifischen Raum die strukturelle Verlagerung chirurgischer Eingriffe hin zu aufstrebenden Volkswirtschaften und verschärft den Wettbewerb um den Vorteil des Ersteinsteiger-Status in diesen Märkten.

Wesentliche Erkenntnisse des Berichts

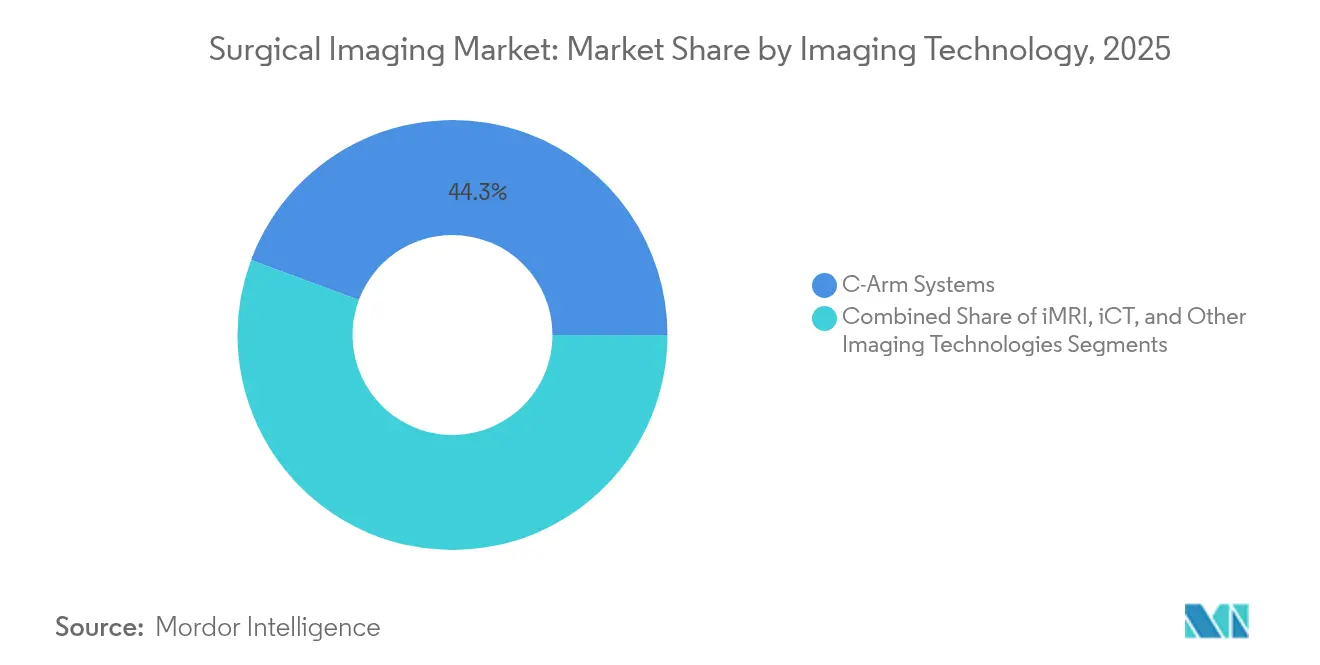

- Nach Bildgebungstechnologie hielten C-Bogen-Systeme im Jahr 2025 einen Marktanteil von 44,32 % am Markt für chirurgische Bildgebung, während intraoperative 3-D/4-D-Bildgebungstechnologien bis 2031 mit einer CAGR von 9,86 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 28,92 % am Markt für chirurgische Bildgebung auf Orthopädie und Unfallchirurgie, während die Herz- und Gefäßchirurgie bis 2031 voraussichtlich mit einer CAGR von 9,55 % wächst.

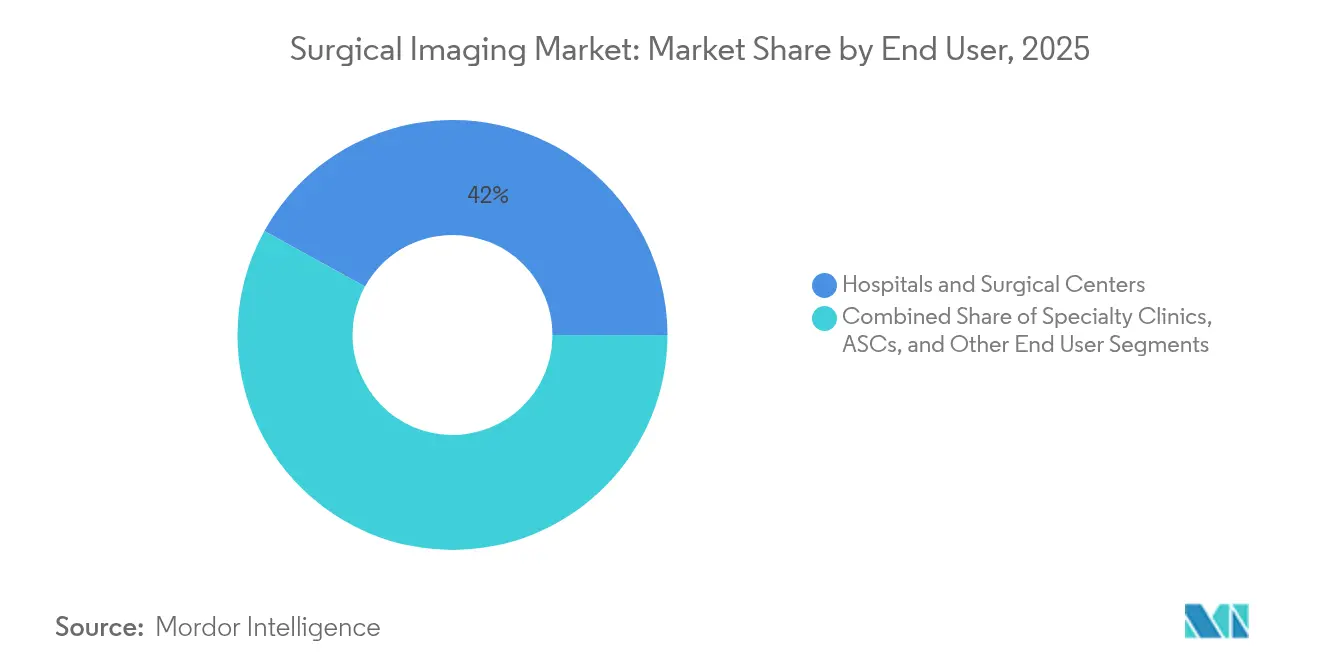

- Nach Endanwender führten Krankenhäuser und chirurgische Zentren mit einem Umsatzanteil von 41,96 % im Jahr 2025, und ambulante chirurgische Zentren wachsen im gleichen Zeitraum mit einer CAGR von 9,83 %.

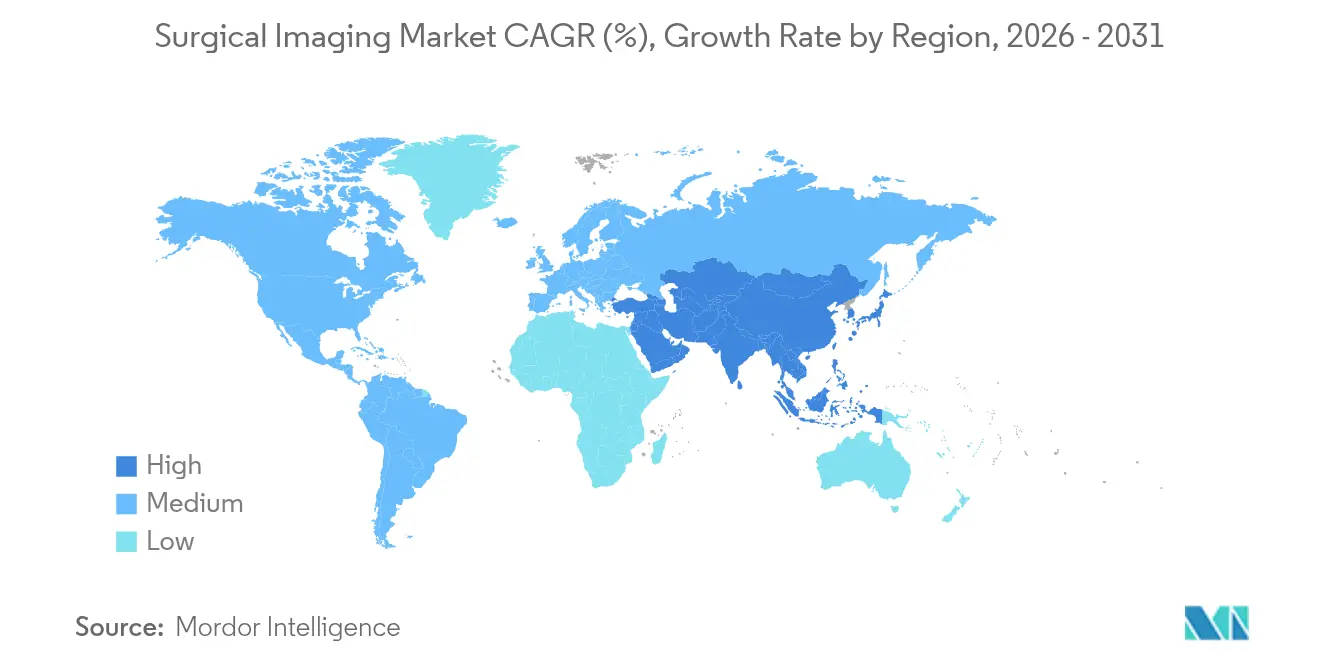

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 38,74 % am Markt für chirurgische Bildgebung, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 10,04 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für chirurgische Bildgebung

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach minimal-invasiven Eingriffen | +2.1% | Global; frühe Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Belastung durch chronische Erkrankungen | +1.8% | Global; alternde Bevölkerung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Technologischer Wandel hin zu 3-D/4-K-Bildgebung | +1.9% | Nordamerika und EU als Kern; Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau hybrider Operationssäle | +1.6% | Nordamerika, EU, ausgewählte Ballungsräume im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte intraoperative Entscheidungsunterstützung | +2.2% | Global; geführt von Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Rasche Übernahme mobiler C-Bögen durch ambulante chirurgische Zentren | +1.4% | Nordamerika und EU; aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach minimal-invasiven Eingriffen

Minimal-invasive Ansätze ersetzen taktiles Feedback durch bildgeführte Präzision, wodurch die intraoperative Visualisierung zum Kern des Verfahrenserfolgs wird. Fortschrittliche C-Bögen integrieren nun KI-basierte Rauschreduzierungs- und Kantenverbesserungsalgorithmen, die wichtige anatomische Landmarken schärfen und die Strahlenbelastung reduzieren[1]„Künstliche Intelligenz und Medizingeräte,” FDA.gov. Mobile Varianten bedienen die beengten Platzverhältnisse ambulanter chirurgischer Zentren durch die Kombination schlanker Gantries mit automatischer Positionierung und kurzen Hochfahrzeiten. Echtzeit-Qualitätsverbesserungen reduzieren die Konversion zu offener Chirurgie, verkürzen den stationären Aufenthalt und stärken die Leistungskennzahlen eines Krankenhauses im Rahmen wertbasierter Vergütungsmodelle. Da Kostenträger die Erstattung an Ergebnisse und Patientenzufriedenheit knüpfen, riskieren Einrichtungen ohne ausgeprägte Bildgebungskapazität eine Abwanderung von Überweisungen zu technologisch versierten Wettbewerbern. Der Aufschwung verbindet daher klinische Bedürfnisse, wirtschaftliche Anreize und Patientenpräferenzen entlang eines einheitlichen Migrationspfads hin zu Hochleistungs-Bildgebungssystemen.

Steigende Belastung durch chronische Erkrankungen

Nicht übertragbare Erkrankungen wie Herz-Kreislauf-Erkrankungen, Arthrose und Krebs erhöhen die lebenslange Anzahl an Eingriffen und treiben die wiederkehrende Bildgebungsnachfrage an. Mehrstufige Patientenverläufe – präoperative Kartierung, intraoperative Führung und postoperative Überwachung – sind jeweils auf dedizierte Visualisierungssysteme angewiesen, was für Hersteller vorhersehbare Einnahmequellen schafft [WHO.INT]. Die alternde Bevölkerung erhöht die Komplexität; Patienten über 80 Jahre unterzogen sich häufig innerhalb eines Jahrzehnts Klappenersatz, Wirbelsäulenversteifungen und Tumorresektionen, wodurch die Anzahl der Bildgebungskontaktpunkte vervielfacht wird. Krankenhäuser begegnen Nachfragespitzen durch die Standardisierung auf multimodale Suiten, die Fluoroskopie-CT-Fusion oder Echoüberlagerung ermöglichen und Patientenverlegungen sowie den Personaleinsatz minimieren. Dieses Zusammentreffen von klinischen und betrieblichen Drucksituationen beschleunigt die Beschaffung integrierter Plattformen für den Markt für chirurgische Bildgebung, die verschiedene Krankheitsverläufe ohne Unterbrechung des Arbeitsablaufs bewältigen können.

Technologischer Wandel hin zu intraoperativer 3-D/4-K-Bildgebung

Dreidimensionale und ultrahochauflösende (4-K) Ausgaben wandeln die operative Planung von der zweidimensionalen Schätzung zur volumetrischen Genauigkeit. Orthopädische Teams nutzen die automatische Schraubenbahnplanung, während Neurochirurgen die Echtzeit-Tumorrandvisualisierung einsetzen, um eloquente Kortexbereiche zu erhalten [CANON-MEDICAL.COM]. Augmented-Reality-Überlagerungen richten rekonstruierte Anatomie auf der Patientenoberfläche aus und befreien Chirurgen von Blickwechseln zwischen Bildschirmen und Operationsfeld. Frühe Anwender berichten von zweistelligen Einsparungen bei den Operationsminuten, was die tägliche Fallkapazität ohne zusätzliches Personal erhöht. Die schnellen Vorteile beschleunigen Budgetgenehmigungen und erklären die kurzfristige Bedeutung dieses Treibers trotz der Kapitalintensität. Nachgelagerte Software-Upgrades erweitern das Sichtfeld und integrieren faseroptisches Form-Sensing, was die langfristige Relevanz der installierten Flotten sichert und die Wachstumskurve des Marktes für chirurgische Bildgebung aufrechterhält.

Ausbau hybrider Operationssäle in Krankenhäusern der Spitzenklasse

Hybride Operationssäle verbinden hochauflösende Bildgebung mit vollständiger chirurgischer Infrastruktur, um komplexe Aortenreparaturen, Trauma-Embolisierungen und onkologische Resektionen in einer einzigen Umgebung durchzuführen. Die Anfangsinvestitionen von über USD 2 Millionen umfassen Bleiabschirmungen, Umbaumaßnahmen für Laminar-Luftstromsysteme und deckenmontierte Roboter. Durch die Bündelung von Eingriffen werden abteilungsübergreifende Verlegungen eliminiert, Anästhesie-Wechselzeiten verkürzt und die Attraktivität für die Chirurgenrekrutierung gesteigert. Akademische medizinische Zentren sind bei der Installation führend, aber große private Krankenhausgruppen ziehen nach, um Patientenabwanderung zu verhindern. Die Einführung hybrider Operationssäle festigt somit einen zweigeteilten Markt: Premiumeinrichtungen streben nach umfassenden Bildgebungs-Ökosystemen, während Gemeinschaftskrankenhäuser modulare, mobile Alternativen abwägen. Beide Szenarien stützen letztendlich den Markt für chirurgische Bildgebung durch differenzierte Beschaffungswege, die auf die institutionelle Größe abgestimmt sind.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verfahrenskosten | −1.7% | Global; am stärksten in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Anforderungen und Zertifizierungshürden | −1.2% | Global; jurisdiktionsspezifische Unterschiede | Mittelfristig (2–4 Jahre) |

| Erstattungsbeschränkungen in aufstrebenden Märkten | −0.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Lieferketten- Anfälligkeit bei Flachbilddetektoren | −0.8% | Global; konzentriert auf Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verfahrenskosten

Die Gesamtbetriebskosten übersteigen häufig den Listenpreis um das Doppelte, wenn Installation, Abschirmung und mehrjährige Wartungsverträge berücksichtigt werden. Hochwertige interventionelle C-Bögen können bis zu USD 250.000 kosten, und der Aufbau hybrider Operationssäle erreicht USD 2 Millionen, wenn strukturelle Umbaumaßnahmen erforderlich sind [SIEMENS-HEALTHINEERS.COM]. Krankenhäuser der mittleren Kategorie verzögern daher Upgrades oder schließen Leasingvereinbarungen mit Nutzungsquoten ab, was das Fallwachstum potenziell einschränkt. Anbieter in aufstrebenden Märkten sehen sich Importzöllen und Währungsvolatilität gegenüber, die die Beschaffungsbudgets erhöhen. Während aufgearbeitete Systeme Kostenentlastung bieten, fehlen ihnen in der Regel KI-fähige Prozessoren und vom Hersteller unterstützte Software-Pfade, was die Zukunftssicherheit einschränkt und die Marktbeschleunigung im Bereich chirurgischer Bildgebung dämpft.

Strenge regulatorische Anforderungen und Zertifizierungshürden

Gerätehersteller müssen unterschiedliche regionale Anforderungen navigieren, von den FDA-Voranmeldungen in den USA bis hin zu den Anforderungen der europäischen MDR zur klinischen Nachbeobachtung nach dem Inverkehrbringen. KI-Software-Add-ons erfordern kontinuierliche Protokolle zur Algorithmus-Nachschulung und die Verfolgung der Leistung in der realen Welt, was die Entwicklungszeit um bis zu 24 Monate verlängert und den Kapitalbedarf erhöht. Kleinere Innovatoren haben Schwierigkeiten, multizentrische klinische Studien zu finanzieren, was den Markteintritt disruptiver Lösungen verlangsamt, die den Wettbewerb beleben könnten. Folglich begrenzt die regulatorische Komplexität die CAGR des Marktes für chirurgische Bildgebung moderat, indem sie große etablierte Anbieter bevorzugt und Vermarktungszeiträume verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bildgebungstechnologie: KI-gestützte C-Bögen treiben den Automatisierungsschub voran

C-Bogen-Systeme hielten im Jahr 2025 einen Marktanteil von 44,32 % am Markt für chirurgische Bildgebung aufgrund ihrer multidisziplinären Vielseitigkeit und der etablierten Vertrautheit der Chirurgen. Selbstfahrende Modelle wie das CIARTIC Move von Siemens Healthineers kombinieren Lidar-Sensoren mit phasenerkennender Software, die den Arm autonom positioniert, was die Fluoroskopiezeit und die Strahlendosis reduziert. Mobile C-Bögen bleiben bei ambulanten chirurgischen Zentren beliebt aufgrund ihrer Plug-and-Play-Portabilität, während fest installierte Versionen in hybriden Operationssälen dominieren, die Bildklarheit über Raumökonomie stellen. Intraoperative CT (iCT) und MRT (iMRT) richten sich an neurochirurgische und onkologische Zentren, wo der Echtzeit-Gewebekontrast Investitionen im siebenstelligen Bereich rechtfertigt. Fluoroskopie und Ultraschall behaupten sich als kostengünstige Optionen für Routinefälle, obwohl wertsteigernde KI letztendlich ihr Preis-Leistungs-Verhältnis neu kalibrieren könnte.

Die intraoperative 3-D/4-D-Bildgebung übertrifft alle anderen mit einer CAGR von 9,86 % bis 2031. Diese Systeme liefern volumetrische Datensätze mit nahezu echtzeitiger Rekonstruktion und ermöglichen Überprüfungen der Wirbelsäulenausrichtung oder die Verifikation der Deployment des transkatheter Klappenersatzes vor dem Wundverschluss. Die Bild-zu-Gerät-Registrierung richtet Implantatbahnen innerhalb von Submillimeter-Toleranzen aus und beschleunigt die Einführung bei orthopädischen und kardialen Teams. Kontinuierliche Rückgänge bei GPU-Kosten und Cloud-Computing-Preisen sollten die Gesamtbetriebskostenlücken verringern und den langfristigen Aufstieg dieser Technologiegruppe festigen sowie die allgemeine Expansion des Marktes für chirurgische Bildgebung aufrechterhalten.

Nach Anwendung: Herz- und Gefäßinterventionen treiben das Wachstum der nächsten Generation voran

Die Orthopädie und Unfallchirurgie erwirtschaftete im Jahr 2025 einen Marktanteil von 28,92 % am Markt für chirurgische Bildgebung, gestützt durch eine hohe Inzidenz von Gelenkersatz- und Frakturoperationen. Bildgeführte Schraubenplatzierung mindert Fehlausrichtungen und senkt die Revisionsrate, was die Attraktivität der installierten Basis mobiler C-Bögen in Notaufnahmen und Traumabereichen stärkt. Roboterarm-assistierte Knie- und Hüftoperationen intensivieren den intraoperativen Visualisierungsbedarf weiter und verankern die Bildakquisition als verfahrenstechnische Voraussetzung.

Die Herz- und Gefäßchirurgie wird mit einer CAGR von 9,55 % wachsen, der schnellsten unter allen Anwendungen, angetrieben durch strukturelle Herzinterventionen und periphere Gefäßeingriffe, die von multimodalen Bildgebungsüberlagerungen abhängen. Der transkatheter Aortenklappenersatz (TAVR) rivalisiert nun mit offenen Operationsvolumina, und komplexe endovaskuläre Aortenaneurysma-Reparaturen erfordern rotationelle Angiographie in Verbindung mit 3-D-Echo-Fusion. Da die Erstattungskodierungen für katheterbasierte Therapien ausgeweitet werden, kalibrieren Krankenhäuser ihre Kapitalbudgets auf fortschrittliche Angio-CT-Hybride neu und beschleunigen so die Umsatzmöglichkeiten im Markt für chirurgische Bildgebung.

Nach Endanwender: Ambulante chirurgische Zentren definieren Beschaffungsprioritäten neu

Ambulante chirurgische Zentren führen das Wachstum mit einer CAGR von 9,83 % an, was den Vorgaben der Kostenträger entspricht, elektive Eingriffe aus kostenintensiven stationären Einrichtungen zu verlagern. Kompakte Bildgebungswagen, die krankenhausähnliche Ausgaben bieten, entsprechen den Platzanforderungen ambulanter chirurgischer Zentren und Protokollen für die Entlassung am selben Tag. Abonnement-Serviceverträge tauschen Investitionsausgaben gegen Betriebsausgaben aus und ermöglichen es den Zentren, die Technologie im Gleichschritt mit der Fallzahlentwicklung zu skalieren. Betriebliche Effizienzmaßnahmen, gemessen an Raumwechselraten und Personalquotienten, veranlassen ambulante chirurgische Zentren, intuitive Benutzeroberflächen und automatisierte Belichtungseinstellungen zu bevorzugen, die Schulungskurven und Strahlenereignisse minimieren.

Krankenhäuser und chirurgische Zentren erzielten im Jahr 2025 immer noch einen Umsatzanteil von 41,96 % und nutzen zentralisierte Beschaffung, um unternehmensweite Plattformverträge und gemeinsame Service-Flotten auszuhandeln. Der Schwerpunkt liegt nun auf abteilungsübergreifender Standardisierung, die die Umschulung von Technikern erleichtert und die Servicelogistik vereinfacht. Fachkliniken und akademische Institute tragen kleinere Anteile bei, prägen jedoch zukünftige Entwicklungen durch die Erprobung von Beta-Versionen und die Generierung von Peer-Review-Validierungen, die eine breitere Einführung risikoärmer machen und damit die langfristigen Aussichten der Branche für chirurgische Bildgebung verbessern.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Umsatzanteil von 38,74 %, gestützt durch Premiumpreise, ausgereifte Erstattungsrichtlinien und frühe KI-Einführung. Der US-amerikanische Markt priorisiert Investitionen in hybride Operationssäle, und FDA-Schnellzulassungsprogramme beschleunigen die Markteinführungen, die globale Maßstäbe setzen. Kanada verfolgt provinzielle Anlagen-Sharing-Netzwerke zur Steigerung der Gerätenutzung, während private mexikanische Krankenhäuser Medizintouristen mit C-Bögen der neuesten Generation und CT-Fluoroskopie-Hybriden umwerben.

Europa verzeichnet ein ausgewogenes Wachstum, da die alternde Bevölkerung und Ziele zur Reduzierung chirurgischer Wartezeiten die Modernisierung der Bildgebungsflotten vorantreiben. Deutschland und das Vereinigte Königreich sind Vorreiter bei der Einführung intraoperativer 3-D-Programme, unterstützt durch staatliche Fördermittel für diagnostische Bildgebung. Frankreich und Italien dämpfen die Ausgaben durch wertbasierte Beschaffungsmodelle, die die Lebenszykluskosten gegen messbare Ergebnisse abwägen und Anbieter dazu veranlassen, Gesamtpflegeökonomie statt Hardwarepreise darzustellen. Die EU-weite CE-Kennzeichnungsstandardisierung reduziert Compliance-Hürden und erleichtert länderübergreifende Einführungen, was die Marktentwicklung im Bereich chirurgischer Bildgebung unterstützt.

Der asiatisch-pazifische Raum ist auf die höchste regionale Expansion mit einer CAGR von 10,04 % bis 2031 ausgerichtet. China lenkt öffentlich-private Partnerschaften in den Ausbau von Tertiärkrankenhäusern, während Indiens aufstrebender Privatsektor ambulante chirurgische Zentren aufbaut, die mittelklassige, aber KI-fähige Bildgebungslösungen beschaffen. Japan setzt KI-Entscheidungsunterstützungsmodule rasch ein und nutzt dabei die Expertise in der einheimischen Elektronikindustrie; Südkorea hält mit staatlichen Innovationszuschüssen Schritt. Australien, obwohl kleiner in seinem Volumen, stärkt die Nachfrage durch obligatorische Technologie-Erneuerungszyklen und eine alternde Bevölkerung mit steigenden orthopädischen und kardiovaskulären Eingriffszahlen. Zusammengenommen etablieren diese Faktoren den asiatisch-pazifischen Raum als strategisches Schlachtfeld für die Marktanteilsgewinnung im globalen Markt für chirurgische Bildgebung.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei diversifizierten Konglomeraten, die Hardware, Software und Lebenszyklusdienstleistungen in schlüsselfertige Ökosysteme integrieren. GE HealthCares Erwerb von MIM Software für USD 1,45 Milliarden ergänzt seine OEC- und Discovery-C-Bogen-Linien um fortschrittliche Visualisierungs- und Konturierungs-Engines und verlagert die Wertversprechen von Geräteeigenschaften hin zur Arbeitsablauf-Orchestrierung[3]„GE HealthCare schließt den Erwerb von MIM Software ab,” GEHealthCare.com. Siemens Healthineers bündelte seinen selbstnavigierenden C-Bogen CIARTIC Move mit dem Unternehmens-Bildgebungssystem Syngo Carbon, um ein Single-Vendor-Kontinuum zu gewährleisten und die Wechselbarrieren für Wettbewerber zu erhöhen. Canon Medical Systems nutzt Deep-Learning-Rekonstruktionsalgorithmen, um die installierte CT-Basis nachzurüsten und Einnahmen zu generieren, ohne zusätzliche Hardware auszutauschen.

Neue Marktteilnehmer konzentrieren sich auf reine Software-Überlagerungen, die bestehende Flotten verbessern und Dosisreduktionen sowie Verbesserungen der Navigationsgenauigkeit unabhängig von der Gerätemarke demonstrieren. Einige Originalgerätehersteller lizenzieren nun unabhängige Algorithmen, um hardware-agnostisch zu bleiben und sich gegen eine Kommoditisierung der Plattform abzusichern. Gleichzeitig verfolgen strategische Allianzen zwischen Bildgebungskonzernen und Unternehmen für robotergestützte Chirurgie geschlossene Ökosysteme, in denen präoperative Planung, intraoperative Führung und postoperative Analytik nahtlos konvergieren. Insgesamt verlagert sich der Wettbewerb von Bildauflösungsmetriken hin zu End-to-End-Automatierungskompetenz, was den Markt für chirurgische Bildgebung in einem innovationsgetriebenen Wettbewerb hält.

Marktführer im Bereich chirurgische Bildgebung

Canon Medical Systems Corporation

Siemens Healthineers

GE Healthcare

Ziehm Imaging GmbH

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Siemens Healthineers verzeichnete im ersten Quartal des Geschäftsjahres 2025 ein organisches Umsatzwachstum im Bildgebungsbereich von 11,7 %, angetrieben durch die Nachfrage nach dem CIARTIC Move.

- September 2024: Philips erhielt die FDA-Zulassung für den LumiGuide-Navigationsdraht, der eine Echtzeit-Visualisierung bei minimal-invasiven Herzinterventionen bietet.

- November 2024: Philips brachte das Spectral CT 7500 RT mit KI-Rekonstruktion auf den Markt, das auf die Strahlentherapieplanung und chirurgische Navigation ausgerichtet ist.

- Oktober 2024: Canon Medical Systems aktualisierte seine Aquilion-CT-Reihe mit der AiCE-Deep-Learning-Rekonstruktion, um die Dosis zu senken und gleichzeitig die Bildschärfe zu verbessern.

Berichtsumfang des globalen Marktes für chirurgische Bildgebung

Gemäß dem Umfang des Berichts ist chirurgische Bildgebung jedes chirurgische Verfahren, bei dem der Chirurg verfolgte chirurgische Instrumente in Verbindung mit prä- oder intraoperativen Bildern verwendet, um den Eingriff direkt oder indirekt zu führen. Der Markt für chirurgische Bildgebung ist segmentiert nach Technologie (Magnetresonanztomographie, Computertomographie, C-Bogen (fester C-Bogen und mobiler C-Bogen), Ultraschall und andere Technologien), nach Anwendung (Herz- und Gefäßchirurgie, Neurochirurgie, Orthopädie und Unfallchirurgie, Gastrointestinalchirurgie und andere Anwendungen) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Magnetresonanztomographie (iMRT) | |

| Computertomographie (iCT) | |

| C-Bogen-Systeme | Fester C-Bogen |

| Mobiler C-Bogen | |

| Fluoroskopie | |

| Ultraschall | |

| Intraoperative 3-D/4-D-Bildgebung | |

| Andere Technologien |

| Herz- und Gefäßchirurgie |

| Neurochirurgie |

| Orthopädie und Unfallchirurgie |

| Gastrointestinalchirurgie |

| Wirbelsäulenchirurgie |

| Urologie und Gynäkologie |

| Andere Anwendungen |

| Krankenhäuser und chirurgische Zentren |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Bildgebungstechnologie | Magnetresonanztomographie (iMRT) | |

| Computertomographie (iCT) | ||

| C-Bogen-Systeme | Fester C-Bogen | |

| Mobiler C-Bogen | ||

| Fluoroskopie | ||

| Ultraschall | ||

| Intraoperative 3-D/4-D-Bildgebung | ||

| Andere Technologien | ||

| Nach Anwendung | Herz- und Gefäßchirurgie | |

| Neurochirurgie | ||

| Orthopädie und Unfallchirurgie | ||

| Gastrointestinalchirurgie | ||

| Wirbelsäulenchirurgie | ||

| Urologie und Gynäkologie | ||

| Andere Anwendungen | ||

| Nach Endanwender | Krankenhäuser und chirurgische Zentren | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete wichtige Fragen

Wie groß ist der Markt für chirurgische Bildgebung im Jahr 2026?

Der Markt hat im Jahr 2026 ein Volumen von USD 4,75 Milliarden und wird voraussichtlich bis 2031 USD 7,18 Milliarden erreichen.

Welche Bildgebungstechnologie erzielt den höchsten Umsatz?

C-Bogen-Systeme tragen aufgrund ihrer multidisziplinären Vielseitigkeit 44,32 % zum Umsatz im Jahr 2025 bei.

Welche Anwendung wächst am schnellsten?

Herz- und Gefäßeingriffe wachsen bis 2031 mit einer CAGR von 9,55 %, angetrieben durch strukturelle Herzinterventionen.

Warum sind ambulante chirurgische Zentren für Geräteanbieter wichtig?

Ambulante chirurgische Zentren verzeichnen eine CAGR von 9,83 % bei der Bildgebungsnachfrage und bevorzugen portable, KI-fähige Systeme, die Platz- und Kostenrestriktionen erfüllen.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 10,04 % aufgrund von Investitionen in die Krankenhausinfrastruktur und steigenden chirurgischen Eingriffszahlen.

Seite zuletzt aktualisiert am: