Marktgröße und Marktanteil für multimodale Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

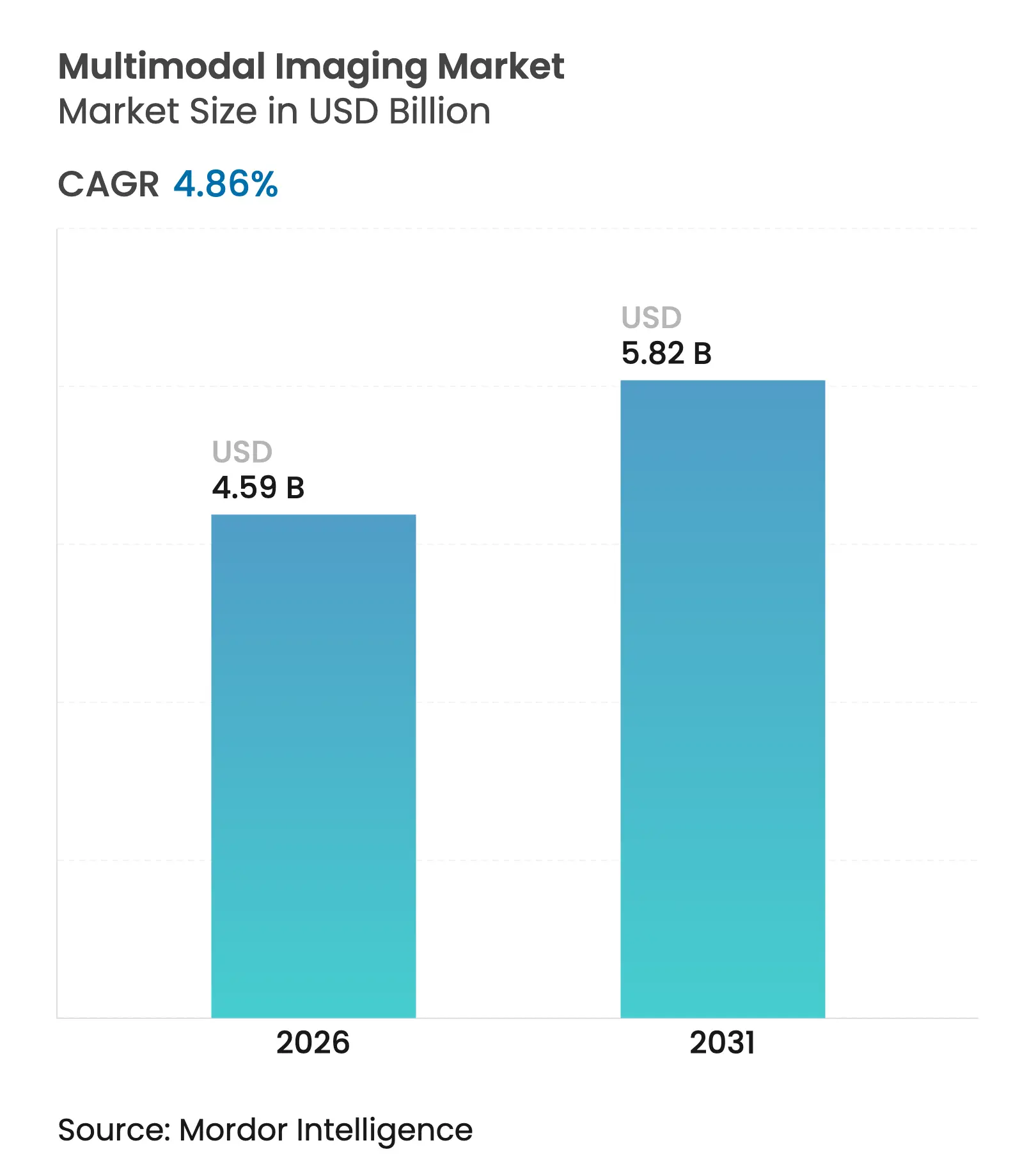

| Marktgröße (2026) | 4.59 Milliarden US-Dollar |

| Marktgröße (2031) | 5.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

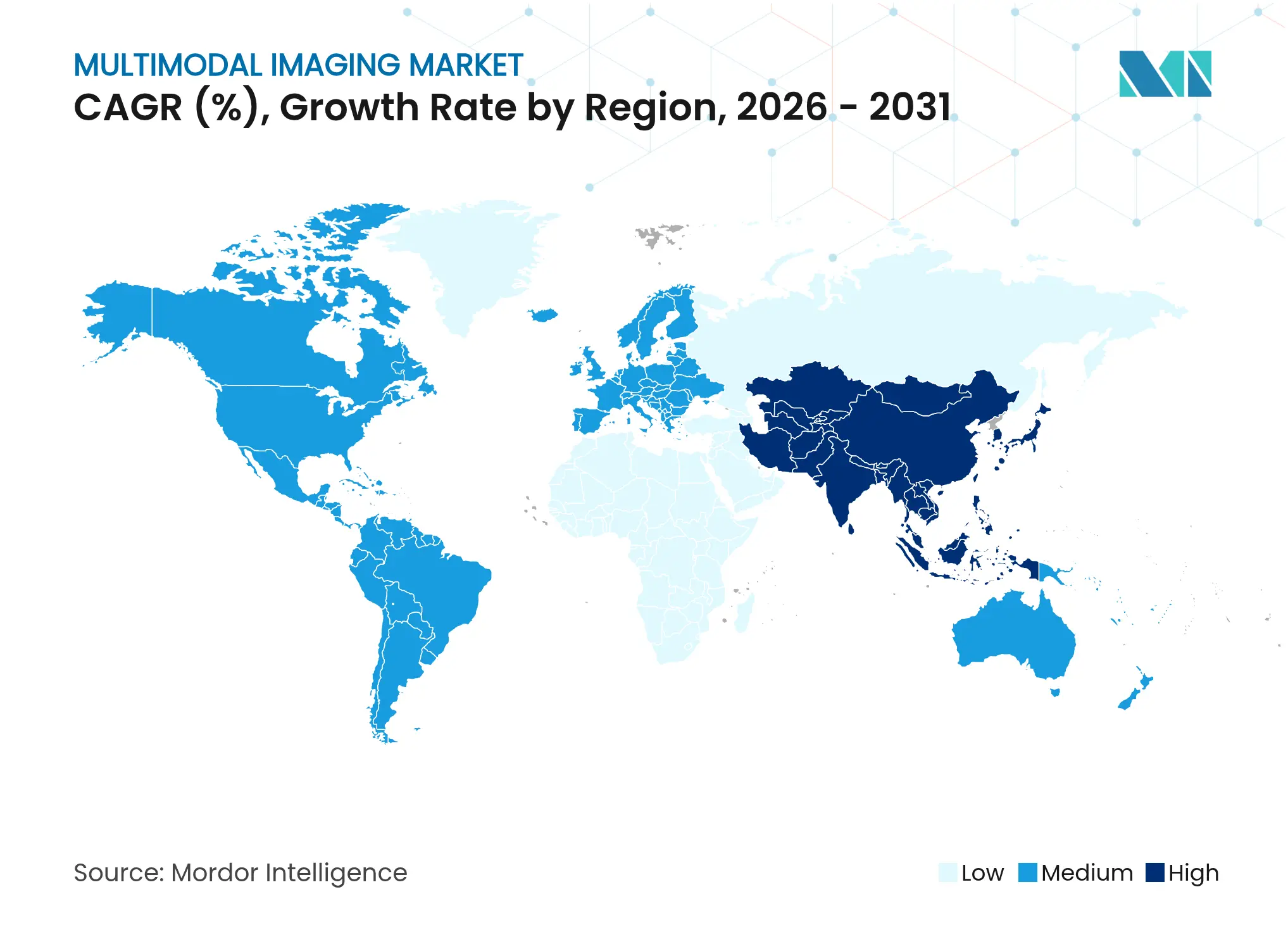

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

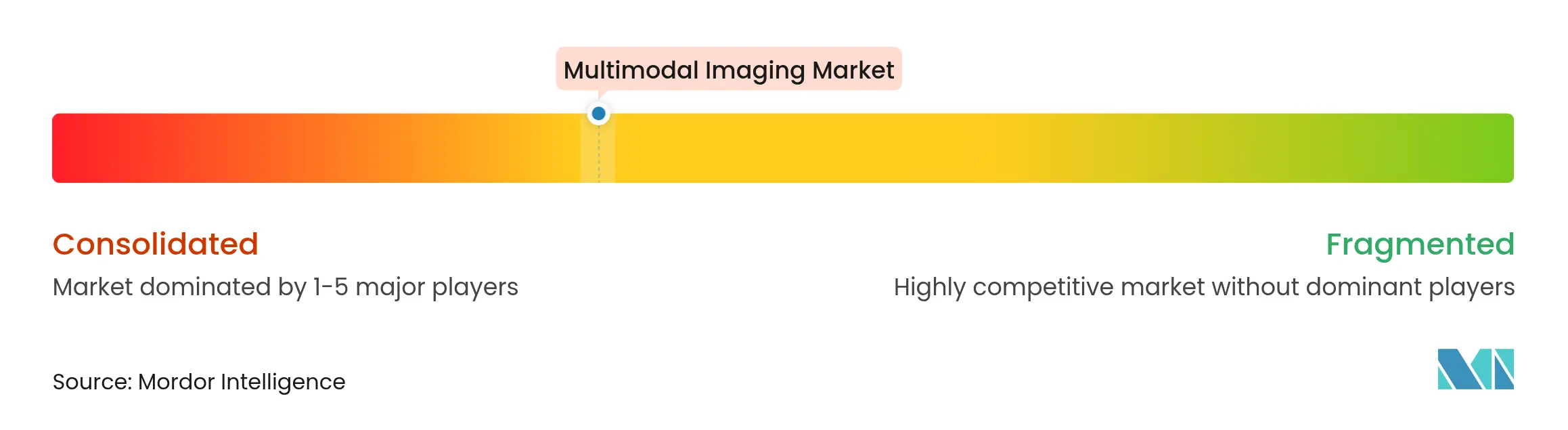

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für multimodale Bildgebung von Mordor Intelligence

Die Marktgröße für multimodale Bildgebung wird voraussichtlich von USD 4,38 Milliarden im Jahr 2025 auf USD 4,59 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,86 % über den Zeitraum 2026–2031 USD 5,82 Milliarden erreichen. Das Wachstum wird durch den Fokus der Gesundheitssysteme auf hybride Diagnoseplattformen geprägt, die anatomische und funktionelle Daten zusammenführen und so die Früherkennung sowie die Genauigkeit der Therapieüberwachung in der Onkologie und Kardiologie stärken. Überlagerungen durch künstliche Intelligenz automatisieren Scan-Protokolle, verkürzen Untersuchungszeiten und erhöhen die diagnostische Sicherheit, während behördliche Zulassungen für Geräte der nächsten Generation die Marktakzeptanz beschleunigen. Nordamerika behält seine Führungsposition durch robuste Erstattungsregelungen und eine breite Nutzung theranostischer Radiopharmazeutika, während Asien-Pazifik aufgrund der Modernisierung von Krankenhäusern, der Belastung durch chronische Erkrankungen und wachsender privater Gesundheitsinvestitionen die schnellste Wachstumsdynamik aufweist. Das Wettbewerbsfeld bleibt mäßig konsolidiert um GE Healthcare, Siemens Healthineers und Philips, die jeweils cloudbasierte Analysen nutzen, um ihre Leistung zu differenzieren und die Betriebskosten zu senken. Anhaltende Gegenwindfaktoren – Kapitalintensität, Volatilität der Isotopenversorgung und Herausforderungen bei der Datenintegration – dämpfen den ansonsten positiven Ausblick für den Markt für multimodale Bildgebung.

Wichtigste Erkenntnisse des Berichts

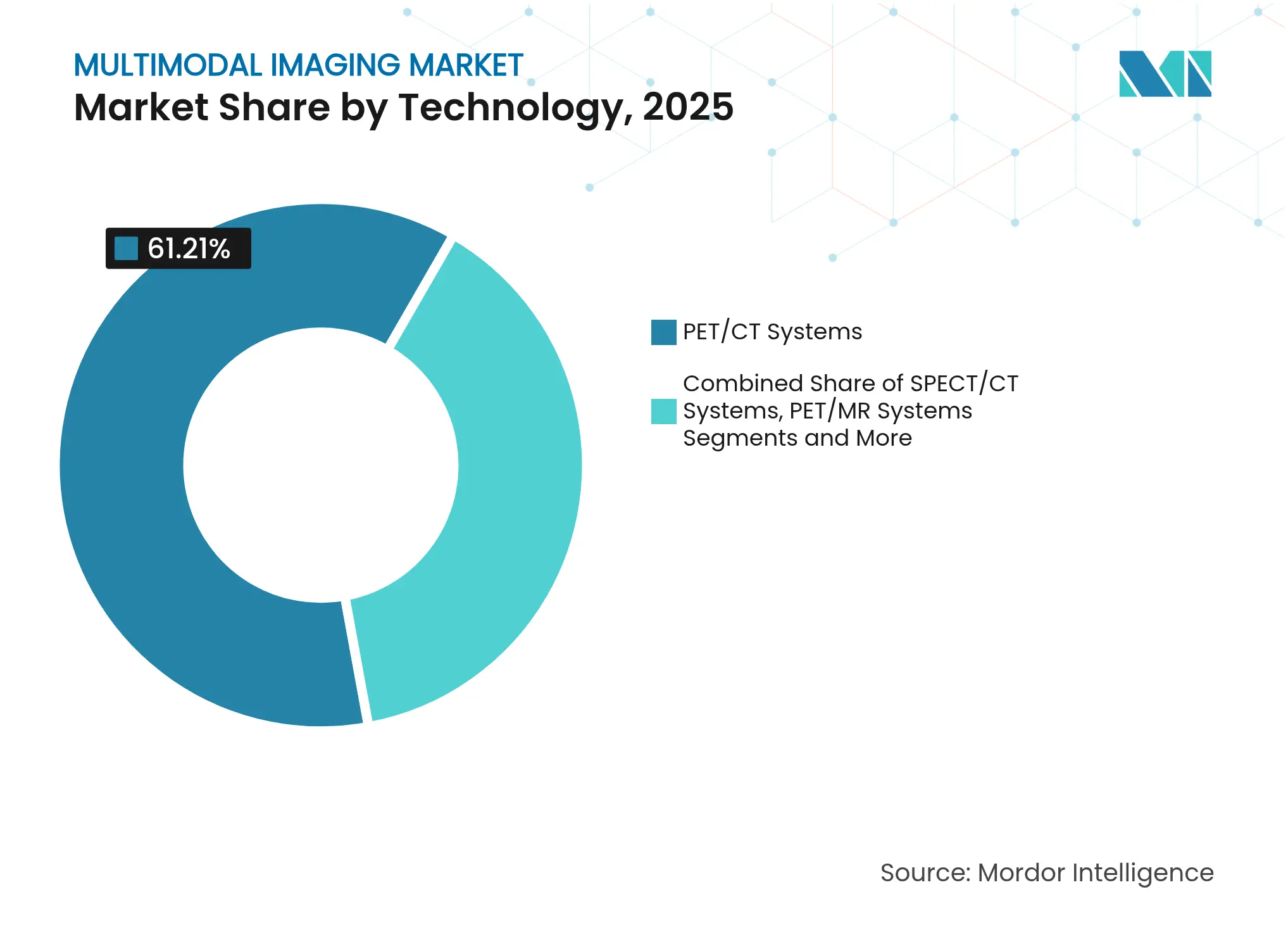

- Nach Technologie führten PET/CT-Systeme mit einem Marktanteil von 61,21 % am Markt für multimodale Bildgebung im Jahr 2025, während PET/MR bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen wird.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 58,67 % an der Marktgröße für multimodale Bildgebung, und die Kardiologie wird bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen.

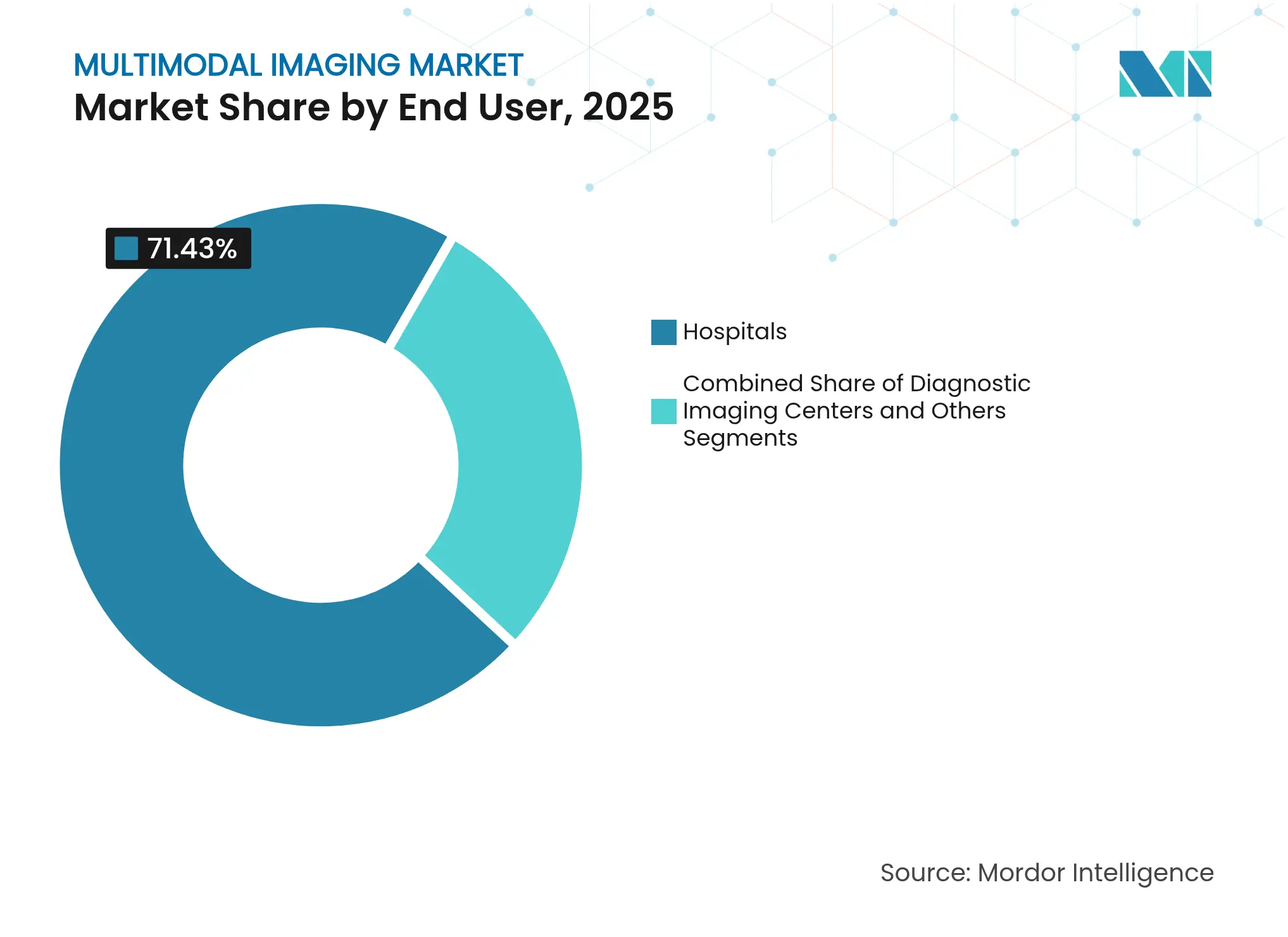

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 71,43 % am Markt für multimodale Bildgebung, während diagnostische Bildgebungszentren mit einer CAGR von 6,05 % am schnellsten wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 39,72 % zur Marktgröße für multimodale Bildgebung bei; Asien-Pazifik wächst bis 2031 mit einer CAGR von 6,47 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für multimodale Bildgebung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Erkrankungen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei hybriden Modalitäten | +0.8% | Nordamerika und EU führend, Akzeptanz in Asien-Pazifik beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Früherkennung von Krebs | +0.9% | Global, besonders stark in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von PET/CT in kardiologischen Arbeitsabläufen | +0.7% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expansion theranostischer Radiopharmazeutika | +0.6% | Nordamerika und EU führend, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Portable multimodale Systeme für die Fernversorgung | +0.5% | Global, mit früher Akzeptanz in ländlichen und unterversorgten Gebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Erkrankungen

Die steigende Inzidenz von Krebs und Herz-Kreislauf-Erkrankungen hält die Nachfrage nach anspruchsvollen Diagnoseverfahren hoch. Die multimodale Bildgebung liefert eine metabolisch-anatomische Korrelation, die Einzelmodalitätsuntersuchungen nicht erreichen können, und positioniert die Modalität im Mittelpunkt präventiver Versorgungsstrategien. Die kardiovaskuläre MRT trug in einer Studie mit 361 Patienten zu messbaren Kosteneinsparungen und verbesserten Ergebnissen bei und unterstreicht damit den gesundheitsökonomischen Wert. Die Nutzung wird in 30 Jahren voraussichtlich um 27 % steigen, was auf die demografische Alterung und erweiterte klinische Protokolle zurückzuführen ist und nicht allein auf das Bevölkerungswachstum. Die PET/CT-Volumina in der Onkologie werden direkt davon profitieren, da die metabolische Kartierung die Früherkennung von Tumoren und die Bewertung des Therapieansprechens verbessert. Der anhaltende Anstieg der Prävalenz nicht übertragbarer Krankheiten verleiht dem Markt für multimodale Bildgebung daher dauerhaften Schwung.

Technologische Fortschritte bei hybriden Modalitäten

Hybridscanner integrieren nun KI zur Automatisierung von Protokollen und zur Verbesserung der Bildschärfe. Das Biograph Horizon von Siemens Healthineers verwendet 4 × 4 mm LSO-Kristalle und echte Flugzeitmessung und liefert hochauflösende Untersuchungen bei reduzierter Dosis. Ganzkörper-PET ermöglicht dynamische Akquisition und erzeugt überlegenen Kontrast bei gleichzeitig verkürzten Akquisitionsfenstern. Philips und NVIDIA haben gemeinsam MR-Grundlagenmodelle entwickelt, die eine „Zero-Click”-Planung ermöglichen und so die Reproduzierbarkeit und den Durchsatz fördern. Solche Fortschritte reduzieren den Arbeitsaufwand für Technologen, erhöhen die Scannerauslastung und stärken die klinische Entscheidungsunterstützung – Faktoren, die die Akzeptanz im Markt für multimodale Bildgebung fördern.

Steigende Nachfrage nach Früherkennung von Krebs

Screening-Programme integrieren nun multimodale Arbeitsabläufe, um die Genauigkeit zu erhöhen. Die FDA hat Lumisight und Lumicell DVS zur fluoreszenzgestützten Führung bei brusterhaltenden Operationen zugelassen und dabei eine Genauigkeit von 84 % bei der Erkennung von Resterkrankungen sowie eine Reduzierung des Nachoperationsrisikos erzielt. PET/MRT bei Gebärmutterhalskrebs, ergänzt durch einen Parallel-Encoder-U-Net, erreichte einen Dice-Score von 0,726 für die Tumorsegmentierung. 18F-FES-PET in Kombination mit 18F-FDG erhöht die diagnostische Sicherheit bei der Stadieneinteilung östrogenrezeptor-positiver Brusttumoren. Diese Durchbrüche unterstreichen die Vorrangstellung hybrider Modalitäten in der Onkologie und erweitern die adressierbare Basis für den Markt für multimodale Bildgebung.

Zunehmender Einsatz von PET/CT in kardiologischen Arbeitsabläufen

Kardiales PET/CT unterscheidet vitales von vernarbtem Myokard, leitet die Revaskularisierung und erhöht die qualitätsbereinigten Lebensjahre bei akzeptablen Schwellenwerten. PET/CT mit langem axialem Sichtfeld reduziert die Strahlenbelastung und ermöglicht gleichzeitig schnellere Ganzkörperuntersuchungen, was für instabile Herzpatienten von Vorteil ist. KI-gestützte Quantifizierungspakete beschleunigen die Perfusionsanalyse und standardisieren die Befundung. Zusammen integrieren diese Faktoren das kardiale PET/CT tiefer in routinemäßige kardiologische Behandlungspfade und erweitern die Einnahmequellen für den Markt für multimodale Bildgebung. Die Integration mit KI-gestützten Analyseplattformen optimiert die Workflow-Effizienz und wahrt dabei die für die klinische Entscheidungsfindung erforderlichen Standards der diagnostischen Genauigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten | -0.9% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Unzureichende Bildgebungsinfrastruktur (Schwellenmärkte) | -0.6% | Entwicklungsmärkte in Asien-Pazifik, Naher Osten und Afrika, Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Lieferkette für medizinische Isotope | -0.4% | Global, mit regionalen Unterschieden in der Versorgungssicherheit | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Interoperabilität und Datenintegration | -0.3% | Global, alle Gesundheitssysteme betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten

Hybridscanner erfordern Investitionen in Millionenhöhe und spezialisierte Wartung, was die Anschaffung in budgetbeschränkten Umgebungen erschwert. Studien aus Notaufnahmen zeigen, dass multimodales CT zwar die diagnostische Sicherheit bei Schwindel erhöht, die wirtschaftliche Belastung jedoch eine flächendeckende Implementierung verhindert.[1]Quelle: Long H. Tu, „Kosteneffizienz von CT, CTA, MRT…”, PUBMED.NCBI.NLM.NIH.GOV Erstattungsrahmen hinken der Innovation häufig hinterher, was das Amortisationsrisiko erhöht und die Verbreitung im Markt für multimodale Bildgebung einschränkt. Der Markt für diagnostische Bildgebung sieht sich mit Konsolidierungsdruck konfrontiert, da Anbieter Skaleneffekte anstreben, um diese Kostenherausforderungen zu bewältigen und gleichzeitig die Servicequalität aufrechtzuerhalten.

Unzureichende Bildgebungsinfrastruktur (Schwellenmärkte)

Schwankungen in der Stromversorgung, Kühlungsanforderungen und ein begrenztes technisches Fachpersonal schränken den Einsatz von Hybridtechnologien in Entwicklungsländern ein. Die regulatorische Vielfalt erschwert Zulassungen zusätzlich, wobei dezentralisierte EU-Verfahren im Kontrast zu den Prüfungen der US-amerikanischen FDA stehen.[2]Quelle: Long H. Tu, „Kosteneffizienz von CT, CTA, MRT…”, PUBMED.NCBI.NLM.NIH.GOV Qualifikationslücken verschärfen die Herausforderungen bei der Einführung und verlangsamen das Wachstum im Markt für multimodale Bildgebung in unterversorgten Regionen. Diese Infrastrukturlücken betreffen insbesondere ländliche und unterversorgte Bevölkerungsgruppen, bei denen portable Lösungen das größte Wirkungspotenzial bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Hybrides PET/CT bleibt die wichtigste Modalität, während PET/MR an Fahrt gewinnt

PET/CT-Systeme machten im Jahr 2025 61,21 % des Marktanteils für multimodale Bildgebung aus, unterstützt durch breite klinische Leitlinien und ausgereifte Erstattungswege. Diese Technologie bildet die Grundlage für die Krebsstadienbestimmung, die myokardiale Perfusion und die Bewertung des neurologischen Stoffwechsels und ist damit unverzichtbar für Krankenhausabläufe. Die Marktgröße für multimodale Bildgebung im Bereich PET/CT wächst eng mit der Zunahme onkologischer Fallzahlen. Anbieter differenzieren sich durch Detektormaterialien, längeres axiales Sichtfeld und KI-gestützte Protokolloptimierung, um die Strahlendosis zu reduzieren und den Durchsatz zu beschleunigen.

PET/MR ist zwar derzeit kleiner, verzeichnet jedoch eine CAGR von 5,82 %, beflügelt durch unübertroffenen Weichteilkontrast und reduzierte ionisierende Strahlenbelastung. Fortschritte bei der Deep-Learning-Rekonstruktion, wie Philips SmartSpeed Precise, verkürzen nun die Untersuchungszeiten und verbessern das Signal-Rausch-Verhältnis, wodurch PET/MR workflow-freundlicher wird. Die Marktgröße für multimodale Bildgebung im Bereich PET/MR wird in den kommenden Jahren voraussichtlich wachsen, da onkologische Zentren die Modalität für pädiatrische und neuroonkologische Indikationen einsetzen. SPECT/CT hält die Nachfrage bei Knochenmetastasen und kardiologischer Perfusion aufrecht, wo die Isotopenkosten beherrschbar bleiben. Nischenkombinationen, darunter Ultraschall/CT, nehmen spezialisierte Rollen in interventionellen Bereichen ein und runden den Technologiemix im Markt für multimodale Bildgebung ab.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Onkologie dominiert, Kardiologie und Neurologie gewinnen an Dynamik

Die Onkologie kontrollierte im Jahr 2025 58,67 % der Marktgröße für multimodale Bildgebung und eine vorausschauende CAGR von 5,62 %. Tumorspezifische Radiotracer, fluoreszenzgestützte Resektion und KI-gestützte Segmentierung erweitern den klinischen Nutzen und stärken das Wertversprechen hybrider Plattformen. Die Kardiologie folgt und nutzt PET/CT zur Quantifizierung von Perfusion und Plaqueentzündung – ein Ansatz, der von 2026 bis 2031 voraussichtlich ein Wachstum von 7,32 % erzielen wird.

Neurologische Anwendungen, von der Amyloid-Beta-Bildgebung bis zur Lokalisierung von Epilepsieherden, verzeichnen eine stetige Akzeptanz, da alternde Bevölkerungen das Demenz-Screening ankurbeln. Anwendungen am Bewegungsapparat zeigen durch PET/CT- und PET/MRT-Fähigkeiten bei der Erkennung von Knochenmetastasen und entzündlichen Erkrankungen ein starkes Wachstumspotenzial, wobei nuklearmedizinische Anwendungen bei der Diagnose von Infektionen des Bewegungsapparats besonders vielversprechend sind. Die Segmente Ophthalmologie und Bewegungsapparat, obwohl kleiner, setzen multimodale Netzhautbildgebung bzw. PET/MRT bei entzündlichen Gelenkerkrankungen ein und veranschaulichen so diverse Nachfragenischen, die den Markt für multimodale Bildgebung bereichern.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, während Netzwerke von Bildgebungszentren skalieren

Krankenhäuser erzielten im Jahr 2025 71,43 % des Marktanteils für multimodale Bildgebung dank integrierter onkologischer und kardiologischer Versorgungslinien, die auf hauseigene Hybridscanner für die Verfahrensplanung und Nachsorge angewiesen sind. Die Marktgröße für multimodale Bildgebung in Krankenhäusern wird in den kommenden Jahren voraussichtlich wachsen, da tertiäre Zentren auf Ganzkörper-PET aufrüsten. Diese Zentren nutzen fokussiertes Fachwissen und optimierte Abläufe, um kosteneffiziente Bildgebungsdienstleistungen zu erbringen und dabei Qualitätsstandards aufrechtzuerhalten, die mit krankenhausbasierten Einrichtungen vergleichbar sind.

Diagnostische Bildgebungszentren verzeichnen eine CAGR von 6,05 %, angetrieben durch die Verlagerung in den ambulanten Bereich und die Präferenz der Kostenträger für kosteneffiziente Standorte. Franchise-Modelle, die portable PET/CT- und heliumfreie MRT-Geräte einsetzen, erweitern die geografische Reichweite und erhöhen die Scannerauslastung. Forschungseinrichtungen und ambulante Operationszentren tragen Nischennachfrage bei, die durch klinische Studien bzw. intraoperative Führung angetrieben wird, und diversifizieren so den Markt für multimodale Bildgebung weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Marktgröße für multimodale Bildgebung in Nordamerika erreichte im Jahr 2025 USD 1,74 Milliarden, was einem globalen Anteil von 39,72 % entspricht und den umfassenden Versicherungsschutz sowie die rasche Integration von KI-Workflows widerspiegelt. Konzentriertes Fachwissen an akademischen medizinischen Zentren beschleunigt die Technologiediffusion, während grenzüberschreitende Kooperationen die kanadischen Kapazitäten stärken. Mexikos Privatkrankenhäuser nutzen Marktchancen, die durch den Medizintourismus entstehen, und schaffen so eine inkrementelle Nachfrage nach Hybridscannern.

Asien-Pazifik verzeichnet mit 6,47 % die höchste CAGR. China finanziert groß angelegte onkologische und kardiologische Programme, die den Einsatz von PET/CT vorschreiben, während Japan veraltete Scanner aufrüstet, um die diagnostische Exzellenz für eine alternde Bevölkerung aufrechtzuerhalten. Indiens private Netzwerke installieren digitales PET/CT und 1,5-T-heliumfreie MRT in Städten der ersten Kategorie und erweitern so den Zugang. Australien und Südkorea setzen modernste Plattformen ein, die mit westlichen Pendants vergleichbar sind, und stärken so die regionale Dynamik.

Europa verfügt über eine ausgereifte, aber wachsende Basis, wobei Deutschland durch lokale Fertigung und Forschung und Entwicklung die Innovation vorantreibt. Einheitliche Bewertungsrahmen im Rahmen der Europäischen Verordnung zur Bewertung von Gesundheitstechnologien vereinfachen die Beschaffung und unterstützen die weitere Akzeptanz. Südeuropäische Länder setzen EU-finanzierte Telemedizin-Bildgebungsinitiativen ein, die ländliche Kliniken mit städtischen Zentren verbinden und portable PET/CT zur Erweiterung der Reichweite integrieren. Insgesamt halten diese Dynamiken den Markt für multimodale Bildgebung in Europa auf einem stabilen Wachstumskurs.

Wettbewerbslandschaft

Drei globale Konzerne – GE Healthcare, Siemens Healthineers und Philips – beherrschen den Kernhardwaremarkt und nutzen ihre Größe, um Scanner, Informatik und Service zu bündeln. Jeder integriert KI-Toolkits wie Siemens' AIDAN oder Philips' SmartSpeed, um Untersuchungszeiten zu verkürzen und die Triage zu automatisieren, was die Kundenbindung stärkt. Kapital-Leasing-Modelle und nutzungsbasierte Finanzierung mildern die Hürden bei den Vorabkosten und erhalten die Erneuerungszyklen im Markt für multimodale Bildgebung aufrecht.

Neueinsteiger in Nischenbereichen gedeihen durch Spezialisierung. Positrigo erhielt die FDA-Zulassung für NeuroLF, einen Tisch-Gehirn-PET-Scanner, der auf neurologische Praxen abzielt.[3]Quelle: Archana Rani, „FDA genehmigt Positrigos NeuroLF-Gehirn-PET-System”, MEDICALDEVICE-NETWORK.COM Cubresa entwickelt präklinische PET/MR-Einsätze für die translationale Forschung, während Canon Medical mobile DRFi-Hybride für ländliche Gesundheitsversorger bewirbt. Software-Innovatoren schichten Entscheidungsunterstützungsalgorithmen über herstellerneutrale Archive und schaffen so Ökosysteme, die die Servicedimension des Marktes für multimodale Bildgebung aufwerten.

Strategische Allianzen nehmen zu. Philips hat sich mit NVIDIA zusammengetan, um MR-Grundlagenmodelle zu trainieren, Siemens hat eine Partnerschaft mit AWS für cloudnative Rekonstruktion geschlossen, und GE arbeitet mit der Mayo Clinic zusammen, um theranostische Workflows gemeinsam zu entwickeln. Diese Schritte unterstreichen, dass die künftige Differenzierung eher von Datenanalyse und Workflow-Orchestrierung als von der Scanner-Hardware allein abhängen wird. Infolgedessen werden anhaltende Investitionen in Forschung und Entwicklung sowie Kooperationen die Wettbewerbslanglebigkeit im Markt für multimodale Bildgebung bestimmen.

Marktführer in der Branche für multimodale Bildgebung

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

Mediso Ltd.

Spectrum Dynamics Medical

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: RUHX startete eine Kampagne zur Finanzierung neuer PET/CT-Technologie für die Royal United Hospitals Bath.

- März 2025: Im Rahmen der IAEA-Initiative Rays of Hope installierte das Al-Bashir-Krankenhaus (Jordanien) PET-CT durch ein US-jordanisches Kostenteilungsabkommen und erweiterte so den Zugang zur Nuklearmedizin.

- Mai 2025: Mahajan Imaging stellte Nordindiens ersten digitalen 128-Schicht-PET-CT Omni Legend von GE Healthcare vor, gekoppelt mit einem modernen Pathologielabor.

Umfang des globalen Berichts über den Markt für multimodale Bildgebung

Gemäß dem Umfang des Berichts bezeichnen Systeme zur multimodalen Bildgebung die gleichzeitige Erzeugung von Signalen aus mehr als einer Bildgebungstechnik. Die multimodale Bildgebung ermöglicht die gleichzeitige Analyse von mehr als einem Molekül, sodass zelluläre Prozesse gleichzeitig analysiert oder der Verlauf dieser Ereignisse in der Gegenwart überwacht werden kann.

| PET/CT-Systeme |

| SPECT/CT-Systeme |

| PET/MR-Systeme |

| Sonstige (z. B. Ultraschall/CT) |

| Onkologie |

| Kardiologie |

| Neurologie |

| Ophthalmologie |

| Erkrankungen des Bewegungsapparats |

| Sonstige |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | PET/CT-Systeme | |

| SPECT/CT-Systeme | ||

| PET/MR-Systeme | ||

| Sonstige (z. B. Ultraschall/CT) | ||

| Nach Anwendung | Onkologie | |

| Kardiologie | ||

| Neurologie | ||

| Ophthalmologie | ||

| Erkrankungen des Bewegungsapparats | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für multimodale Bildgebung?

Die Marktgröße für multimodale Bildgebung beträgt im Jahr 2026 USD 4,59 Milliarden und wird bis 2031 voraussichtlich USD 5,82 Milliarden erreichen.

Welche Technologie führt den Markt für multimodale Bildgebung an?

PET/CT-Systeme dominieren mit einem Marktanteil von 61,21 % im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz in der Onkologie und Kardiologie.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die Modernisierung der Gesundheitsinfrastruktur, die steigende Prävalenz chronischer Erkrankungen und wachsende private Investitionen treiben eine CAGR von 6,47 % in Asien-Pazifik an.

Wie beeinflussen KI-Tools die Akzeptanz multimodaler Bildgebung?

KI beschleunigt die Scan-Planung, verbessert die Bildschärfe und automatisiert die Befundung, erhöht den Durchsatz und die diagnostische Sicherheit und fördert so die Marktakzeptanz.

Was sind die wichtigsten Hindernisse für eine breitere Akzeptanz?

Hohe Investitionskosten, Infrastrukturlücken in Schwellenmärkten, Risiken in der Isotopenlieferkette und Interoperabilitätsherausforderungen hemmen das Wachstum insgesamt.

Seite zuletzt aktualisiert am: