Größe und Marktanteil des US-amerikanischen Markts für diagnostische Bildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

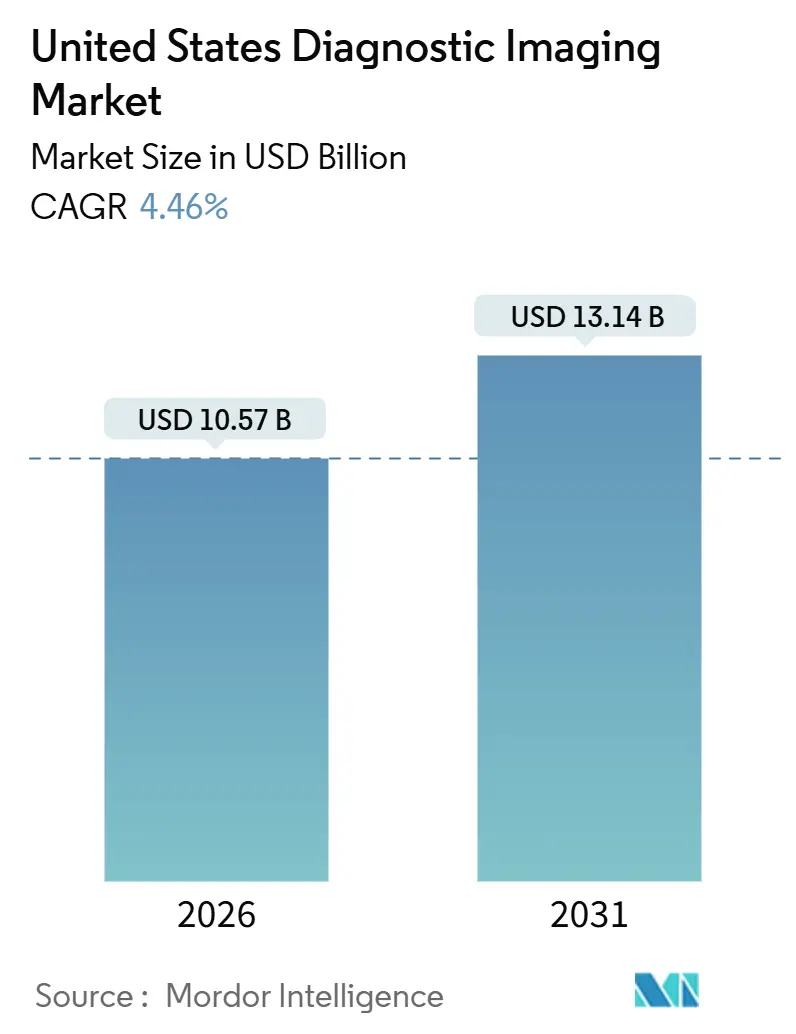

| Marktgröße (2026) | 10.57 Milliarden US-Dollar |

| Marktgröße (2031) | 13.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.46% CAGR |

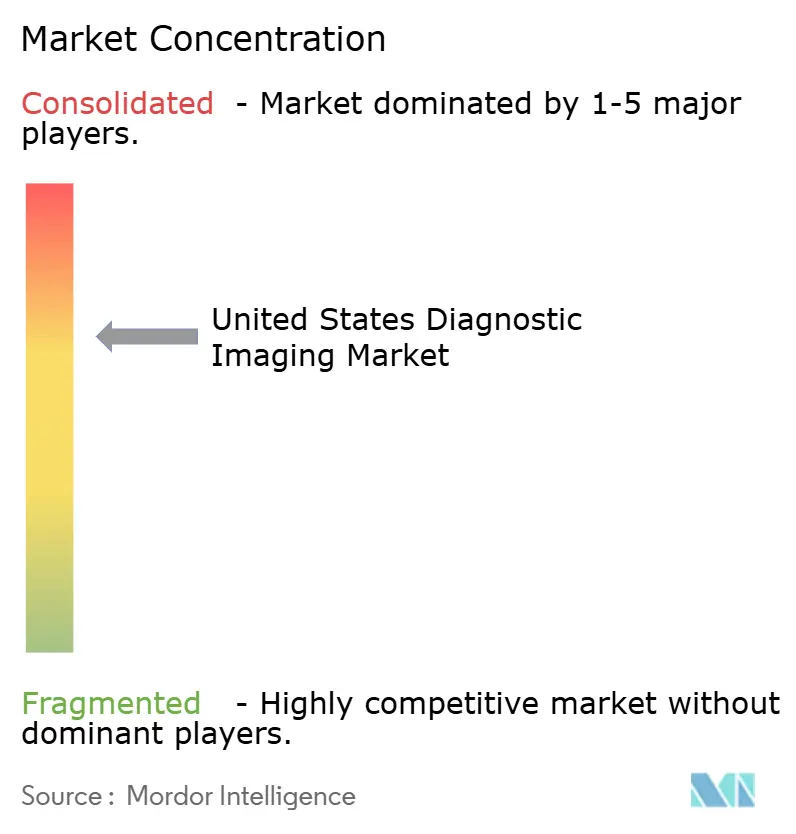

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Markts für diagnostische Bildgebung durch Mordor Intelligence

Die Größe des US-amerikanischen Markts für diagnostische Bildgebung wird im Jahr 2026 auf USD 10,57 Milliarden geschätzt und soll bis 2031 USD 13,14 Milliarden erreichen, bei einer CAGR von 4,46 % während des Prognosezeitraums (2026-2031).

Die anhaltende Nachfrage resultiert aus einer alternden Bevölkerung, von Kostenträgern initiierten Verlagerungen hin zu ambulanten Einrichtungen sowie einer raschen KI-Akzeptanz, die bereits die Interpretation von einem Viertel der fortgeschrittenen Scans unterstützt. Bundesprogramme wie Cancer Moonshot 2.0 und ARPA-H injizieren zusammen USD 35 Millionen in Pilotprojekte zur präzisen Bildgebung, während Erstattungsanreize Niedrigdosis- und wertbasierte Protokolle belohnen. Krankenhäuser verlängern die Gerätelebenszyklen von sieben auf zehn Jahre, um die Margen nach standortneutralen Zahlungskürzungen zu schützen, lizenzieren jedoch weiterhin Cloud-PACS und Triage-Algorithmen, um einem drohenden Mangel von 35.600 Radiologen zu begegnen [ACR.ORG]. Bei der Hardware ist eine Konsolidierung zu beobachten, während die Software fragmentiert bleibt, da Anbieter von Einzellösungen Nischenverträge innerhalb bestehender PACS sichern.

Wichtigste Erkenntnisse des Berichts

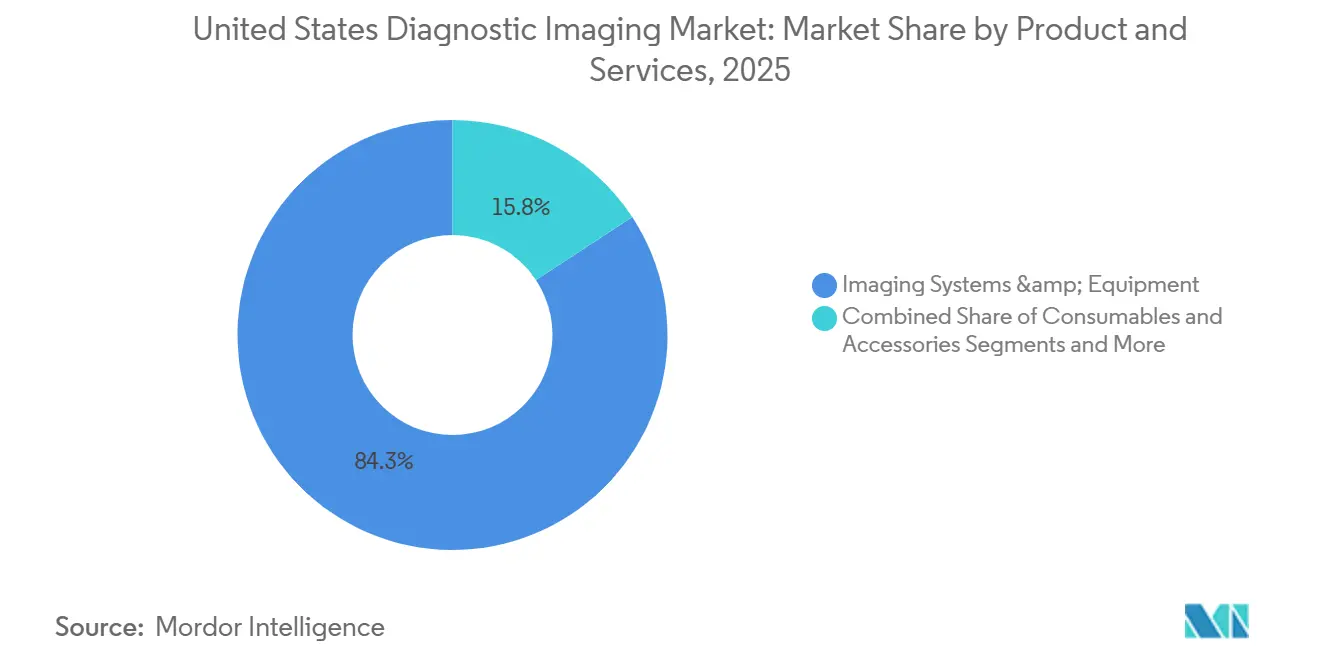

- Nach Produkt und Dienstleistungen kontrollierten Bildgebungssysteme und -geräte im Jahr 2025 84,25 % des Umsatzes, während Software und Dienstleistungen mit einer CAGR von 16,73 % bis 2031 das schnellste Wachstum im US-amerikanischen Markt für diagnostische Bildgebung verzeichnen.

- Nach Anwendung führte die Kardiologie im Jahr 2025 mit einem Verfahrensanteil von 33,63 %; für Neurologie und neurodegenerative Erkrankungen wird bis 2031 eine CAGR von 15,18 % prognostiziert.

- Nach Endnutzer entfielen im Jahr 2025 68,26 % der Ausgaben auf Krankenhäuser, während ambulante chirurgische Zentren mit einer CAGR von 13,32 % bis 2031 das höchste Wachstum aufweisen.

- Nach Technologie hielten konventionelle Plattformen im Jahr 2025 einen Marktanteil von 84,13 % im US-amerikanischen Markt für diagnostische Bildgebung, während KI-gestützte Systeme mit einer CAGR von 13,58 % bis 2031 zunehmen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Markt für diagnostische Bildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Einführung KI-gesteuerter Workflows und Bildinterpretation | +0.8% | National, Schwerpunkt in akademischen medizinischen Zentren und großen integrierten Versorgungsnetzwerken (IDN) | Mittelfristig (2-4 Jahre) |

| Verlagerung von Bildgebungsvolumina in ambulante und ambulante chirurgische Einrichtungen | +0.9% | National, am stärksten in Texas, Arizona, Florida | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung von portablen und handgehaltenen Ultraschall-/Röntgensystemen | +0.5% | Ländliche und unterversorgte Landkreise im ganzen Land | Mittelfristig (2-4 Jahre) |

| Ausweitung der standortneutralen CMS-Zahlungen zugunsten kostengünstigerer Bildgebungsstandorte | +0.7% | Medicare- und Medicare Advantage-Versicherte | Kurzfristig (≤ 2 Jahre) |

| Erstattungsanreize für Niedrigdosis- und wertbasierte Bildgebung | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Bundesinvestitionen in Krebs- und neurodegenerative Diagnostik | +0.3% | NIH-designierte Zentren und ARPA-H-Hubs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung KI-gesteuerter Workflows und Bildinterpretation

FDA-Zulassungen für Radiologie-Algorithmen stiegen im Jahr 2024 auf 87, ein Anstieg von 40 % gegenüber 2023. Gesundheitssysteme setzen diese Tools ein, um Radiologenzei für umsatzstärkere interventionelle Fälle umzuleiten. Die Triage-Plattform von Aidoc verkürzt die Zeit von der Aufnahme bis zur Diagnose bei Schlaganfall-Protokollen um 30 %.[1]Aidoc, "Ochsner Stroke Data One-Pager," Aidoc, aidoc.com Die Integration bleibt eine Hürde, da ältere PACS benutzerdefinierte APIs benötigen und Gemeindekrankenhäuser keine Informatikteams haben, um Ausgaben lokal zu validieren. Die FDA fordert nun demografisch stratifizierte Leistungskennzahlen, eine Änderung, die Einreichungen verlängert, aber Anbietern zugute kommt, die KI in Scanner integrieren. Folglich bündeln Plattformhersteller Algorithmen mit Hardware, was Wechselkosten schafft und die Reichweite des US-amerikanischen Markts für diagnostische Bildgebung erweitert.[2]GE HealthCare, "CareIntellect," GE HealthCare, gehealthcare.com

Verlagerung von Bildgebungsvolumina in ambulante und ambulante chirurgische Einrichtungen

Ambulante chirurgische Zentren bieten Bildgebung zu 30–40 % niedrigeren Kosten pro Scan als stationäre Abteilungen von Krankenhäusern an, was die Medicare Advantage-Steuerung anzieht und eine CAGR von 13,32 % bis 2031 treibt. Die Ausweitung standortneutraler Zahlungen im Jahr 2025 reduzierte eine Margenücke von USD 300 pro Lendenwirbel-MRT auf rund USD 50 und setzte die Krankenhauswirtschaft unter Druck. Freistehende Zentren führen nun 22 % der Nicht-Krankenhaus-Bildgebung durch, gegenüber 18 % im Jahr 2020, wobei das Wachstum in Bundesstaaten am stärksten ist, die Bedarfsnachweis-Gesetze abgeschafft haben. Krankenhäuser reagieren mit der Umwandlung eigener Kliniken in außerklinische Abteilungen, aber CMS verschärfte die Entfernungsdefinitionen, sodass 8 % der bestehenden Standorte nicht mehr für Krankenhaustarife in Frage kommen – eine Verschiebung, die den US-amerikanischen Markt für diagnostische Bildgebung neu gestaltet.

Rasche Verbreitung von portablen und handgehaltenen Ultraschall-/Röntgensystemen

Die Lieferungen handgehaltener Ultraschallgeräte erreichten im Jahr 2025 180.000 Einheiten, ein Anstieg von 60 % seit 2023, angeführt von Butterfly iQ3 und GE HealthCares Vscan Air. Cloud-verknüpfte Sonden leiten die Platzierung und markieren Anomalien, sodass Primärversorgungs-Teams triagieren können, bevor sie formelle Untersuchungen anordnen. Ländliche Krankenhäuser setzen portable Röntgengeräte ein, um Patientenverlegungen zu vermeiden und die Transportbewegungen um 15 % zu reduzieren. Die CMS-Paritätserstattung für portablen Ultraschall beseitigte eine Zahlungsbarriere. Genauigkeitslücken bestehen weiterhin: Eine JACR-Studie aus dem Jahr 2024 zeigte, dass handgehaltene Geräte 12 % der kleinen Pleuraergüsse übersahen, gegenüber 3 % bei Wagen-Systemen.[3] Peter E. Morris, Anne K. Kelly und Michael F. Morris, "Handheld Versus Cart-Based Ultrasound for Small Pleural Effusion Detection," Journal of the American College of Radiology, jacr.org Neue FDA-Leitlinien schreiben Transparenz zu Algorithmus-Trainingsdaten vor und heben die Standards für den US-amerikanischen Markt für diagnostische Bildgebung an.

Ausweitung der standortneutralen CMS-Zahlungen zugunsten kostengünstigerer Bildgebungsstandorte

Die angeglichene Erstattung für 11 neue Bildgebungscodes im Jahr 2025 beschleunigte die Veräußerung krankenhauseigener Zentren, wobei Systeme 14 % ihrer außerklinischen Standorte an Betreiber wie RadNet und Akumin verkauften. Die Vorabgenehmigung durch Medicare Advantage lenkt Patienten in bevorzugte Netzwerke und erhöht das Volumen unabhängiger Zentren. Krankenhäuser versuchen, Betriebsgebühren durch Umbenennung von Kliniken zu erhalten, aber überarbeitete 250-Yard-Regeln schränken die Anspruchsberechtigung ein. Diese Verschiebungen verteilen Kapital und Volumen im US-amerikanischen Markt für diagnostische Bildgebung neu.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an Radiologen und Technologen | -0.6% | National, akut in ländlichen Gebieten | Mittelfristig (2-4 Jahre) |

| Verlängerter FDA-Zulassungszyklus für KI-Algorithmen und neuartige Modalitäten | -0.3% | National | Mittelfristig (2-4 Jahre) |

| Kapitalintensive Natur von High-End-MRT-/CT-Systemen | -0.4% | Unabhängige Zentren und ländliche Krankenhäuser | Langfristig (≥ 4 Jahre) |

| Preistransparenz und das Gesetz ohne Überraschungen (No-Surprises Act), das Anbietermargen belastet | -0.5% | Stationäre Krankenhausabteilungen und Notaufnahme-Bildgebung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Radiologen und Technologen

Eine prognostizierte Lücke von 35.600 Radiologen bis 2034 fällt mit 12.000 unbesetzten Technologenstellen im Jahr 2025 zusammen, was die Abhängigkeit von Teleradiologie zu USD 75-150 pro Studie erhöht. 42 % der Radiologen sind von Burnout betroffen, hauptsächlich durch Fallüberlastung und Verwaltungsaufgaben. KI-Triage spart 10–15 % der Lesezeit, erfordert aber weiterhin menschliche Aufsicht. CMS-Obergrenzen für die Finanzierung von Weiterbildungsplätzen bleiben bestehen, und Erweiterungen des Tätigkeitsbereichs stoßen auf staatlichen Widerstand, was den Fachkräftemangel verlängert und den US-amerikanischen Markt für diagnostische Bildgebung hemmt.

Verlängerter FDA-Zulassungszyklus für KI-Algorithmen und neuartige Modalitäten

Die durchschnittliche 510(k)-Prüfung dauert sechs Monate, während De-Novo-Verfahren 12 Monate dauern, was die Kommerzialisierung verzögert. Der Leitlinienentwurf 2025 fügt demografiespezifische Validierungsanforderungen hinzu, was die Zeitpläne weiter verlängert. Kleinen Unternehmen fehlt die regulatorische Infrastruktur, was den Vorteil zugunsten etablierter Anbieter verschiebt. Die Durchbruchbezeichnung unterstützte 2024 nur 12 Radiologiegeräte, was auf eine begrenzte Entlastung hindeutet. Dieser Engpass verlangsamt das Innovationstempo beim US-amerikanischen Markt für diagnostische Bildgebung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistungen: Software gewinnt an Bedeutung, da Arbeitskosten steigen

Software und Dienstleistungen wird voraussichtlich mit einer CAGR von 16,73 % wachsen, dem schnellsten Tempo im US-amerikanischen Markt für diagnostische Bildgebung. Cloud-PACS, KI-Triage und Abonnements für prädiktive Wartung sind für Krankenhäuser attraktiv, die mit Fachkräftemangel konfrontiert sind. Bildgebungssysteme und -geräte machen noch immer 84,25 % des Umsatzes von 2025 aus, verankert durch MRT- und CT-Einheiten, die USD 500.000–3 Millionen kosten. Aufgeschobene Ersatzzyklen dämpfen das Hardware-Wachstum, erhöhen aber Serviceverträge.

Prädiktive Wartung über GE HealthCares CareIntellect reduziert Ausfallzeiten um 30 % und senkt die Kosten um jährlich USD 50.000 pro Scanner. Siemens' KI-Rad-Begleiter verkürzt die Lesezeit auf vier Minuten und unterstützt ressourcenschwache Radiologiegruppen. Portable Röntgengeräte und handgehaltene Ultraschallgeräte machen die Einstiegsbildgebung zur Massenware, während die durch Cancer Moonshot geförderte PET-Expansion eine Nischennachfrage im High-End-Bereich aufrechthält und so die Umsatzströme im US-amerikanischen Markt für diagnostische Bildgebung gestaltet.

Nach Anwendung: Neurologie verzeichnet Aufschwung durch Alzheimer-Diagnostik

Die Kardiologie erfasste im Jahr 2025 33,63 % der Verfahren, was auf die verbreitete Koronarerkrankung und das Management von Herzinsuffizienz zurückzuführen ist. Für die Neurologie, die durch blutbasierte Alzheimer-Marker angetrieben wird, die Patienten zur Amyloid-PET leiten, wird bis 2031 eine CAGR von 15,18 % prognostiziert, das schnellste Tempo im US-amerikanischen Markt für diagnostische Bildgebung. Die Onkologie profitiert von erweiterten Lungenkrebsscreening-Kriterien, die die berechtigte Kohorte auf 14,5 Millionen Erwachsene verdoppelten.

Muskuloskelettale MRT sieht sich Medicare-Gebührenkürzungen gegenüber und veranlasst Zentren zu höhermargigen Gelenkuntersuchungen. Die Frauengesundheits-Bildgebung gewinnt durch frühere Empfehlungen zum Mammographie-Alter, was die Adoptionsrate der Tomosynthese auf 75 % der Standorte erhöht. Langzeit-COVID hält die hochauflösende CT in der Pneumologie-Arbeitsabläufen. KI-Lungenknoten-Tools reduzieren falsch-negative Ergebnisse um 20 %, erfordern jedoch PACS-Integrationsfinanzierung, was unterschiedliche Adoptionsgeschwindigkeiten im US-amerikanischen Markt für diagnostische Bildgebung verdeutlicht.

Nach Endnutzer: Ambulante Zentren erfassen elektives Volumen

Krankenhäuser behielten 2025 einen Ausgabenanteil von 68,26 %, aber die Steuerung durch Kostenträger lässt ambulante Zentren mit einer CAGR von 13,32 % wachsen, fast das Dreifache des Gesamtwachstums. Unabhängige diagnostische Bildgebungszentren führen nun 22 % der Scans durch und profitieren von niedrigeren Kostenstrukturen im Rahmen des Ärztegebührenplans.

Arztpraxen investieren in Inhouse-Bildgebung für Zusatzeinnahmen, aber das Stark-Gesetz schreibt Eigentumsbeschränkungen vor. VA-Einrichtungen sind auf Teleradiologie angewiesen, um ländliche Kliniken zu bedienen, hinken aber bei der Gerätemodernisierung hinterher. RadNets Übernahme von 18 Zentren in 2024–25 konsolidiert Küstenmärkte, während Akumin in den Sun-Belt-Staaten expandiert, was die Wettbewerbsdynamik im US-amerikanischen Markt für diagnostische Bildgebung belegt.

Nach Technologie: KI-Einführung beschleunigt sich trotz Integrationshürden

Konventionelle Systeme dominieren weiterhin mit einem Marktanteil von 84,13 % im Jahr 2025, aber KI-gestützte Plattformen entwickeln sich mit einer CAGR von 13,58 %. Deep-Learning-MRT-Rekonstruktion halbiert die Scanzeit und steigert den Durchsatz bei Personalmangel. Philips überlagert die Echtzeit-Ultraschallführung und reduziert Biopsie-Fehler um 25 %.

Aidoc und RapidAI erreichten jeweils 1.000 und 1.600 US-Krankenhäuser, verfügen jedoch über keine direkte Erstattung und sind auf Abonnements angewiesen, die Gesundheitssysteme genau prüfen. FDA-Zulassungszyklen verschaffen etablierten Anbietern einen Vorteil, aber software-native Marktteilnehmer iterieren schneller und erhalten den Wettbewerb im US-amerikanischen Markt für diagnostische Bildgebung aufrecht.

Geografische Analyse

Die ambulante Migration findet landesweit statt, ist aber in Texas, Arizona und Florida am ausgeprägtesten, wo die Aufhebung der Bedarfsnachweis-Gesetze zwischen 2023 und 2025 einen Anstieg von 25 % bei freistehenden MRT- und CT-Suiten ermöglichte. Diese Sun-Belt-Staaten beherbergen nun die dichteste Konzentration neuer ambulanter Bildgebungszentren und ziehen Kapital von Private-Equity-Gruppen an, die Skalenvorteile im US-amerikanischen Markt für diagnostische Bildgebung anstreben.

Ländliche Landkreise im Mittleren Westen kämpfen mit Radiologen-Mangel und sind auf portable Ultraschallgeräte und Teleradiologie-Dienste angewiesen. Die VA priorisiert Tele-Interpretationsverträge in Montana und den Dakotas und fügt Redundanz für die Kommunikation kritischer Befunde hinzu. Das POSEIDON-Programm von ARPA-H erprobt frühzeitig portable PET-Geräte in Onkologiekliniken in Kansas und Iowa, obwohl der Zugang zu Zyklotrons weiterhin begrenzt ist.

Nordöstliche akademische Zentren – Massachusetts, New York, Pennsylvania – ziehen den Großteil der Bundesforschungsfördermittel an und konzentrieren Photonenzähl-CT-Studien und Alzheimer-Neuroimaging-Studien. Preistransparenzregeln veranlassen Arbeitgeber in diesen Bundesstaaten jedoch, nicht dringende Scans in kostengünstigere Einrichtungen in New Hampshire und Delaware umzuleiten und so das regionale Volumen im US-amerikanischen Markt für diagnostische Bildgebung umzuverteilen.

Regulatorisches Umfeld

In den Vereinigten Staaten werden diagnostische Bildgebungssysteme und zugehörige Software als Medizinprodukte von der FDA unter der Center for Devices and Radiological Health (CDRH) reguliert, wobei der Marktzugang in der Regel über die 510(k)-Zulassung und, für neuartige Produkte, über De-Novo-Verfahren erfolgt. Im Juni 2026 finalisierte die FDA eine Klassifizierung in 21 CFR 892.2055 für radiologische, auf maschinellem Lernen basierende quantitative Bildgebungssoftware, die einen im Voraus festgelegten Änderungskontrollplan umfasst, und ordnete sie in Klasse II mit besonderen Kontrollen ein, wodurch ein klarerer regulatorischer Weg für bestimmte Updates von KI-fähiger Bildgebungssoftware skizziert wird.

Auch Entscheidungen zu Kostenübernahme und Vergütung treiben die Einführung voran, angeführt von den Centers for Medicare and Medicaid Services (CMS) über den Physician Fee Schedule und das Hospital Outpatient Prospective Payment System (HOPPS). Im April 2026 gaben CMS und die FDA den RAPID-Coverage-Pfad bekannt, um die Marktzulassung der FDA besser mit der Medicare-Abdeckung für infrage kommende Breakthrough Devices in Einklang zu bringen, während sich die CMS-Erstattungspolitik weiterentwickelt, einschließlich der im Juli 2026 veröffentlichten vorgeschlagenen HOPPS-Regel für 2027, die Änderungen vorschlägt, die die Organisation der Nuklearmedizin-APC und die Zahlungsschwellen für diagnostische Radiopharmaka betreffen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Modalitäts- und Komponentenlieferanten (Detektoren, Spulen, Röhren, Generatoren) über OEM-Design und -Fertigung (CT, MRT, Röntgen, Ultraschall, Nuklearmedizin, Mammographie), Softwareanbieter (PACS, VNA, RIS, KI-Triage und Rekonstruktion), Distributoren und Serviceorganisationen bis hin zu Endnutzern wie Krankenhäusern, IDTFs, ambulanten Operationszentren und Arztpraxen. Der Umsatz nach dem Verkauf wird durch mehrjährige Serviceverträge, Verfügbarkeitsgarantien und Softwareabonnements gestärkt, wobei Cloud-basierte Enterprise-Imaging-Lösungen und KI zunehmend als operative Infrastruktur zur Steuerung des Durchsatzes unter Personalengpässen positioniert werden.

Zu den wichtigsten Druckpunkten zählen die Kapitalintensität hochwertiger Modalitäten und die Anfälligkeit der Lieferkette durch global bezogene Komponenten. Anbieter stehen zudem vor einem wachsenden Bedarf an Interoperabilität und Integrationsressourcen vor Ort. Politisch bedingte Verschiebungen bei der Frage, wo Bildgebung durchgeführt wird, einschließlich standortneutraler Erstattungsreformen, beeinflussen die Beschaffung hin zu kostengünstigeren Umgebungen und begünstigen standardisierte, skalierbare Implementierungen und Anbieterbündel, die den Integrationsaufwand reduzieren. Aktuelle FDA-Zulassungen für fortschrittliche CT-Technologien, wie die im März 2026 erteilte 510(k)-Zulassung von GE HealthCare für den photonenzählenden CT Photonova Spectra, zeigen, wie Innovation häufig von Komponentenfortschritten zu OEM-Plattformen und dann über Upgrades, Service und Softwarebereitstellung in die Beschaffungszyklen der Anbieter übergeht.

Wettbewerbslandschaft

Siemens Healthineers, GE HealthCare und Philips beherrschen zusammen etwa die Hälfte des installierten Hardware-Umsatzes, was eine moderate Konzentration widerspiegelt. Ihre Strategie bündelt KI-Module mit Scannern und schafft Wechselkosten, die einen Anbieterwechsel abschrecken. Einzellösungs-Softwareanbieter wie Aidoc, RapidAI und Qure.ai dringen über PACS-Integrationen ohne Hardware-Austausch ein und fragmentieren die Algorithmen-Ebene.

Butterfly Network unterbietet die Ultraschall-Preise bei USD 1.999 und erweitert den Zugang für Kliniker. Ezra vermarktet direkt an Verbraucher gerichtete Ganzkörper-MRTs zu USD 1.800 und umgeht so traditionelle Überweisungsketten. RadNet und Akumin verfolgen akquisitionsgetriebene Skalierung und bündeln Einkauf, Abrechnung und Teleradiologie. Regulatorische Komplexität begünstigt etablierte Anbieter: Dedizierte FDA-Teams verkürzen die Zulassungsfristen um 40 % gegenüber Start-ups. Patent-Anmeldungen bei KI zur Dosisreduktion stiegen stark an, wobei Siemens im Jahr 2024 24 Anmeldungen einreichte, was einen anhaltenden F&E-Vorsprung signalisiert.

Weiße Flecken bestehen in interventionellen Suiten ohne KI-Katheterführung und bei der Adoption von 3D-Mammographie im ländlichen Raum, wo Federally Qualified Health Centers zurückliegen. Portable PET bleibt eine Nische angesichts von Gerätekosten von USD 1 Million und radiochemischen Hürden. Insgesamt prägt die wettbewerbliche Auseinandersetzung sowohl die Hardware- als auch die Software-Pole des US-amerikanischen Markts für diagnostische Bildgebung.

Marktführer im US-amerikanischen Bereich für diagnostische Bildgebung

FUJIFILM Holdings Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers

Canon Medical Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

An der Schnittstelle zwischen KI-fähiger Bildgebungssoftware und Enterprise-Workflow bildet sich ein kurzfristiges Weißraumpotenzial, in dem klarere regulatorische Wege und Interoperabilitätsbemühungen die Bereitstellungsreibung im großen Maßstab verringern können. Die im Juni 2026 von der FDA finalisierte Klassifizierung bestimmter, auf maschinellem Lernen basierender radiologischer quantitativer Bildgebungssoftware unter Klasse-II-Sonderkontrollen (21 CFR 892.2055) schafft einen standardisierteren Compliance-Weg für Anbieter, die im Voraus festgelegte Änderungskontrollpläne verwenden, und unterstützt schnellere Iterationszyklen für Bildgebungsanalysen, die über heterogene PACS- und Scannerflotten hinweg funktionieren müssen.

Kapazitätserweiterung und Differenzierung der Serviceangebote bleiben aktive Chancenbereiche, da Anbieter fortschrittliche CT- und MRT-Kapazitäten über die großen akademischen Zentren hinaus ausbauen. Im Juni 2026 schloss Roper St. Francis Healthcare eine mehrjährige Erweiterung am Berkeley Hospital in South Carolina ab, die die Bildgebungskapazität durch die Hinzufügung eines zweiten CT-Geräts und eines neuen MRT-Geräts verdoppelte und gleichzeitig die interventionellen radiologischen Dienstleistungen erweiterte. Im Juli 2026 erweiterte UPMC Jameson den lokalen Zugang durch die Hinzufügung eines Herz-CT und eines MRT-Systems mit großer Bohrung in Pennsylvania. Zusammen verdeutlichen diese Investitionen die Nachfrage nach schlüsselfertigen Implementierungen, die Geräte mit Werkzeugen zur Personaleffizienz (Cloud-PACS, Protokollautomatisierung, KI-Triage) sowie Servicesupport kombinieren, um neue Kapazitäten trotz Radiologen- und Technologenmangels produktiv zu halten.

Aktuelle Branchenentwicklungen

- Juli 2026: Canon Medical Systems USA führte CLEAR Motion im gesamten Aquilion ONE CT-Portfolio ein und erweiterte den Einsatz seiner Precise IQ Engine (PIQE) 1024 Matrix Deep-Learning-Rekonstruktion. Die Einführung zielt auf bewegungsrobuste Bildqualität und Workflow-Effizienz ab und unterstützt die Differenzierung für CT-Standorte mit hohem Durchsatz, die mit der Migration ambulanter Volumina konfrontiert sind.

- April 2026: RadNet gründete ein Joint Venture mit Saint Alphonsus Health System zum Betrieb von fünf ambulanten Bildgebungszentren in Boise, Idaho. Die Partnerschaft stärkt die ambulante Präsenz von RadNet und kann die Positionierung im Kostenträgernetzwerk sowie Skalenvorteile bei Terminplanung, Abrechnung und Nutzungsmanagement verbessern.

- August 2025: DeepHealth, eine Tochtergesellschaft von RadNet, erhielt die FDA-Zulassung für TechLive, um eine zentralisierte Fernüberwachung von Scans über MR, CT, PET/CT und Ultraschall zu ermöglichen. Diese Fähigkeit unterstützt standardisierte Scanabläufe über Netzwerke mit mehreren Standorten und trägt dazu bei, Personalengpässe bei Technologen zu mildern, indem fachkundige Aufsicht über eine einzelne Einrichtung hinaus erweitert wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze aus diagnostischen Bildgebungssystemen und -geräten sowie zugehörigen Verbrauchsmaterialien, Zubehör und Software und Dienstleistungen, die zur Erfassung von Bildern des Körperinneren zur klinischen Diagnose in den Vereinigten Staaten verwendet werden.

Umfangsausschlüsse: Wir schließen nicht bildgebende Diagnostik und allgemeine Krankenhausausrüstung aus, die die Bildaufnahme, -verarbeitung, -speicherung oder -betrachtung nicht direkt unterstützt.

Übersicht der Segmentierung

- Nach Produkt und Dienstleistungen

- Bildgebungssysteme und -geräte

- Röntgen

- Ultraschall

- Magnetresonanztomographie (MRT)

- Computertomographie (CT)

- Nuklearmedizin

- Mammographie

- Fluoroskopie & C-Bögen

- Verbrauchsmaterialien und Zubehör

- Software und Dienstleistungen

- Bildgebungssysteme und -geräte

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie & neurodegenerative Erkrankungen

- Orthopädie & Muskuloskeletal

- Gastroenterologie & Hepatologie

- Frauengesundheit & Geburtshilfe/Gynäkologie

- Pneumologie & Thoraxbildgebung

- Nach Endnutzer

- Krankenhäuser

- Unabhängige diagnostische Bildgebungszentren (IDTFs)

- Ambulante chirurgische Zentren

- Arztpraxen & Kliniken

- Einrichtungen der Veteranenbehörde & Bundeseinrichtungen

- Forschungsinstitute & Auftragsforschungsorganisationen (CRO)

- Nach Technologie

- KI-gestützt

- Konventionelle Systeme

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Marktgrenzen festzulegen und konsistente Zeitreihensignale zu erhalten, die Jahr für Jahr überprüft werden können. Wir stützten uns hauptsächlich auf öffentliche Quellen wie CDC-Nutzungsstatistiken, CMS-Zahlungs- und Ärztegebührenordnungs-Referenzen, FDA-Gerätemitteilungen und Sicherheitshinweise sowie NIH- und peer-reviewte klinische Literatur, um die Modalitätsakzeptanz und die klinische Nachfrage zu verstehen.

Auf der Angebots- und Preisseite haben wir Elemente wie Geschäftsberichte von Unternehmen, Investorenpräsentationen, Pressemitteilungen und Verbandspublikationen überprüft, die die installierte Basis, den Produktmix und Technologieverschiebungen wie KI-gestützte Bildgebung behandeln. Zusätzlich nutzten wir kostenpflichtige Abonnements, die sich auf Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken konzentrieren, um die Unternehmenszuordnung zu standardisieren und wichtige Markteinführungen und Signale für Ersatzzyklen zu bestätigen. Diese Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden mit Teilnehmern aus dem Bereich Bildgebungsgeräte und -software, Einkaufsteams von Krankenhäusern und ambulanten Einrichtungen sowie Service- und Wartungsbeteiligten geführt, um Annahmen zu Volumina und Preisrealisierung zu bestätigen. Da es sich um einen ausschließlich auf die Vereinigten Staaten beschränkten Markt handelt, konzentrierte sich die Feldarbeit auf die Dynamik zwischen Kostenträgern und Leistungserbringern, den Zeitpunkt von Ersatzbeschaffungen und Unterschiede im Modalitätsmix in den wichtigsten Versorgungsumgebungen, um Lücken in öffentlichen Daten zu schließen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 12 % | |

| Mid-Tier: 56 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Marktteilnehmer: 16 % | Manager: 53 % |

Marktgrößenbestimmung & Prognose

Der Kernaufbau verwendet eine Top-down-Rekonstruktion des Nachfragepools, bei der Verfahrensvolumina und der Versorgungsmix in Modalitätsnachfrage übersetzt und dann Umsätzen über Geräte, Verbrauchsmaterialien sowie Software und Dienstleistungen zugeordnet werden. Um die Gesamtsummen realistisch zu halten, wurden anschließend selektive Bottom-up-Prüfungen eingesetzt, wie etwa Prüfungen der Umsatzrichtung von Lieferanten, stichprobenbasierte Logik aus durchschnittlichem Verkaufspreis (ASP) mal Stückzahlbewegung für Schlüsselmodalitäten und Kanal-Feedback zu Service-Anbindungsraten.

Wichtige Eingaben, die das Modell prägen, umfassen das Wachstum der Bildgebungsverfahren nach Modalität, die installierte Basis von Geräten und Ersatzzyklen, die Entwicklung des durchschnittlichen ASP der Systeme (einschließlich Rabattmustern bei Großkunden), Software- und Service-Anbindungs- und Verlängerungsraten sowie die Verschiebung hin zu ambulanten Umgebungen wie IDTFs und ASCs. Wenn Daten für kleinere Kategorien dünn sind, werden Lücken mit Proxy-Verhältnissen behandelt, die an dem beobachteten Mix ähnlicher Modalitäten verankert sind, gefolgt von einer Expertenbestätigung, damit das Modell die Nischennachfrage nicht überbewertet.

Für die Prognose wird eine Szenarioanalyse verwendet, um Makrosignale mit marktspezifischen Einflussfaktoren zu kombinieren und die Ergebnisse anschließend unter verschiedenen Ersatzzeitpunkten und Nutzungsergebnissen einem Stresstest zu unterziehen. Die Annahmen werden an die Erwartungen der Befragten hinsichtlich Erstattungsstabilität, Patientendurchsatz und Technologieerneuerung angepasst, und Ergebnisse werden nur übernommen, wenn sie mit den erkennbaren Nutzungs- und Beschaffungssignalen übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, bei denen die Gesamtsummen mit unabhängigen Indikatoren wie Nutzungsrichtung, Beschaffungsmustern und berichteter Finanzleistung relevanter Teilnehmergruppen verglichen werden. Wenn große Abweichungen auftreten, werden die Annahmen zu Volumina, ASPs oder Anbindungsraten überprüft, und es wird eine Nachfassaktion ausgelöst, um zu bestätigen, was sich geändert hat und warum.

Jeder Bericht durchläuft vor der Freigabe mehrstufige Analystenprüfungen, einschließlich Abweichungsprüfungen über die Jahre und Konsistenzprüfungen zwischen den Segmenten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche politische Verschiebungen, Preisänderungen oder Technologieeinführungen die Nachfrage erheblich beeinflussen. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, um die neuesten verfügbaren Eingaben widerzuspiegeln, damit Kunden eine aktuelle Sicht erhalten.

Größe des US-Marktes für diagnostische Bildgebung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die diagnostische Bildgebung in den USA stimmen oft nicht überein, da Unternehmen unterschiedliche Zeitpunkte für Preise und die Behandlung von Währungen verwenden und auch unterschiedlich definieren, was als Bildgebungsumsatz gilt. Ein weiterer häufiger Grund ist, dass sich einige Schätzungen stark auf einen einzigen Datenstrom stützen, wodurch reale Rabattierungen und Ersatzverzögerungen übersehen werden können.

Ein durch Aktualisierung bedingter Unterschied zeigt sich, wenn die ASP-Logik mit den neuesten Vertragsmustern aktualisiert wird und wenn die Jahresgrenzen über Geräte, Verbrauchsmaterialien sowie Software und Dienstleistungen hinweg konsistent gehalten werden, weshalb der hier verwendete Wert für 2026 von älteren, an anderer Stelle berichteten Basisjahrwerten abweichen kann – eine von Mordor Intelligence durchgeführte Prüfung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,57 Mrd. USD (2026) | |

| Fachverlag A | 8,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann ältere ASP-Datenpunkte mit aktuellen Volumina vermischen, wobei die Darstellung des Umfangs die Modalitätsgeräte betont, was laufende Software- und Serviceumsätze im Zusammenhang mit der installierten Basis unterzählen kann. |

| Branchenanalyseunternehmen B | 9,86 Mrd. USD (2024) | Für 2024 in Mio. USD ausgewiesen und kann Produktmix und Verlängerungen unterschiedlich behandeln, was die Gesamtsummen verschieben kann, wenn Service-Anbindung, Upgrades und der Zeitpunkt von Ersatzzyklen nicht im gleichen Jahr wie die Nutzungssignale aktualisiert werden. |

Die Spanne zwischen den drei Werten resultiert hauptsächlich aus der Wahl des Basisjahres und der Häufigkeit, mit der Preis- und Anbindungsannahmen aktualisiert werden, und weniger aus einem einzelnen Nachfragetreiber. Indem die Eingaben nachvollziehbar an Verfahrenssignale, Ersatzzeitpunkte und aktualisierte ASP-Erwartungen angebunden werden, bleibt die hier vorgestellte Schätzung leichter reproduzierbar und bei Planungsgesprächen leichter abzustimmen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Markts für diagnostische Bildgebung?

Die Größe des US-amerikanischen Markts für diagnostische Bildgebung beträgt USD 10,57 Milliarden im Jahr 2026 und soll bis 2031 USD 13,14 Milliarden erreichen.

Welches Anwendungssegment wächst am schnellsten?

Neurologie und neurodegenerative Erkrankungen verzeichnen mit 15,18 % bis 2031 die höchste CAGR, angetrieben durch die Alzheimer-Diagnostik.

Wie wirken sich standortneutrale Zahlungsregeln auf Anbieter aus?

CMS hat im Jahr 2025 die Erstattung für weitere Bildgebungscodes angeglichen, was die Krankenhausmargen komprimiert und die Volumenverlagerung zu freistehenden Zentren beschleunigt.

Welche Rolle spielt KI beim Wachstum der Bildgebung?

FDA-zugelassene Algorithmen unterstützen bereits ein Viertel der fortgeschrittenen Scans und treiben eine CAGR von 13,58 % für KI-gestützte Systeme an, insbesondere in Triage und Bildrekonstruktion.

Warum gewinnen handgehaltene Ultraschallgeräte an Bedeutung?

Geräte mit einem Preis unter USD 10.000 ermöglichen Point-of-Care-Bildgebung in der Primärversorgung und im ländlichen Raum, reduzieren Patientenverlegungen und erweitern den Zugang.

Seite zuletzt aktualisiert am: