Marktgröße und Marktanteil für medizinische holografische Displays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

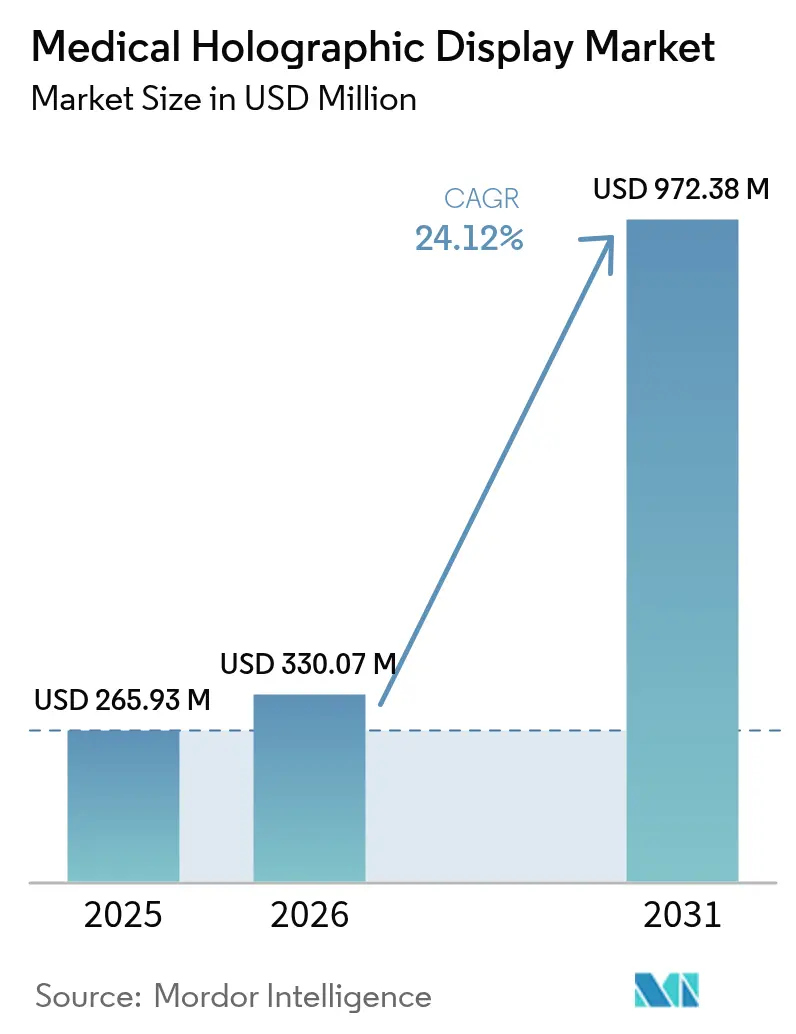

| Marktgröße (2026) | 330.07 Millionen US-Dollar |

| Marktgröße (2031) | 972.38 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische holografische Displays von Mordor Intelligence

Die Marktgröße für medizinische holografische Displays wird voraussichtlich von USD 265,93 Millionen im Jahr 2025 auf USD 330,07 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 24,12 % über den Zeitraum 2026–2031 USD 972,38 Millionen erreichen. Krankenhäuser integrieren Echtzeit-3-D-Workstations in Operationssäle, um die Konversionsraten von minimal-invasiven zu offenen Eingriffen zu senken, während sinkende GPU-Photonik-Kosten die Amortisationszeiten der Systeme verkürzen. Der regulatorische Schwung im Rahmen des FDA-510(k)-Zulassungswegs in Verbindung mit Japans beschleunigter Sakigake-Zulassung beschleunigt die Freigaben für chirurgische Navigation mit gemischter Realität [1]Intuitive Surgical, „da Vinci 5 Surgical System”, intuitive.com. Große Bildgebungs-OEMs positionieren holografische Visualisierung nun als nachhaltige Innovation, die installierte Basen schützt, während Start-ups sich auf algorithmisches Rendering konzentrieren, das über die Display-Hardware hinaus differenziert. Strategische Partnerschaften zwischen Display-Anbietern und Plattformanbietern für robotergestützte Chirurgie signalisieren, dass Holografie von experimentellen Pilotprojekten zu einem Standard der Versorgung für bildgeführte Eingriffe migriert.

Wichtigste Erkenntnisse des Berichts

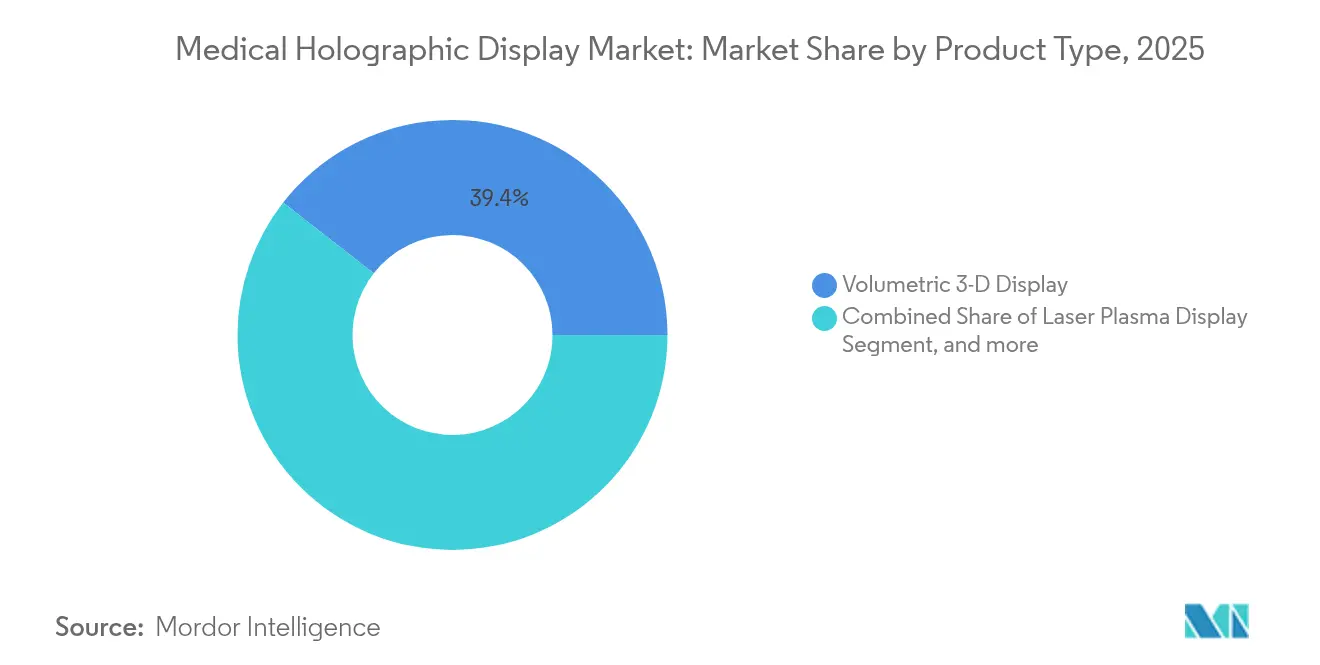

- Nach Produkttyp führten volumetrische 3-D-Displays mit einem Umsatzanteil von 39,43 % im Jahr 2025; Laserplasma-Displays werden bis 2031 voraussichtlich mit einem CAGR von 25,10 % expandieren.

- Nach Anwendung entfielen 43,83 % des Marktanteils für medizinische holografische Displays im Jahr 2025 auf medizinische Bildgebung und Radiologie, während medizinische Aus- und Weiterbildung voraussichtlich den höchsten CAGR von 24,87 % bis 2031 verzeichnen wird.

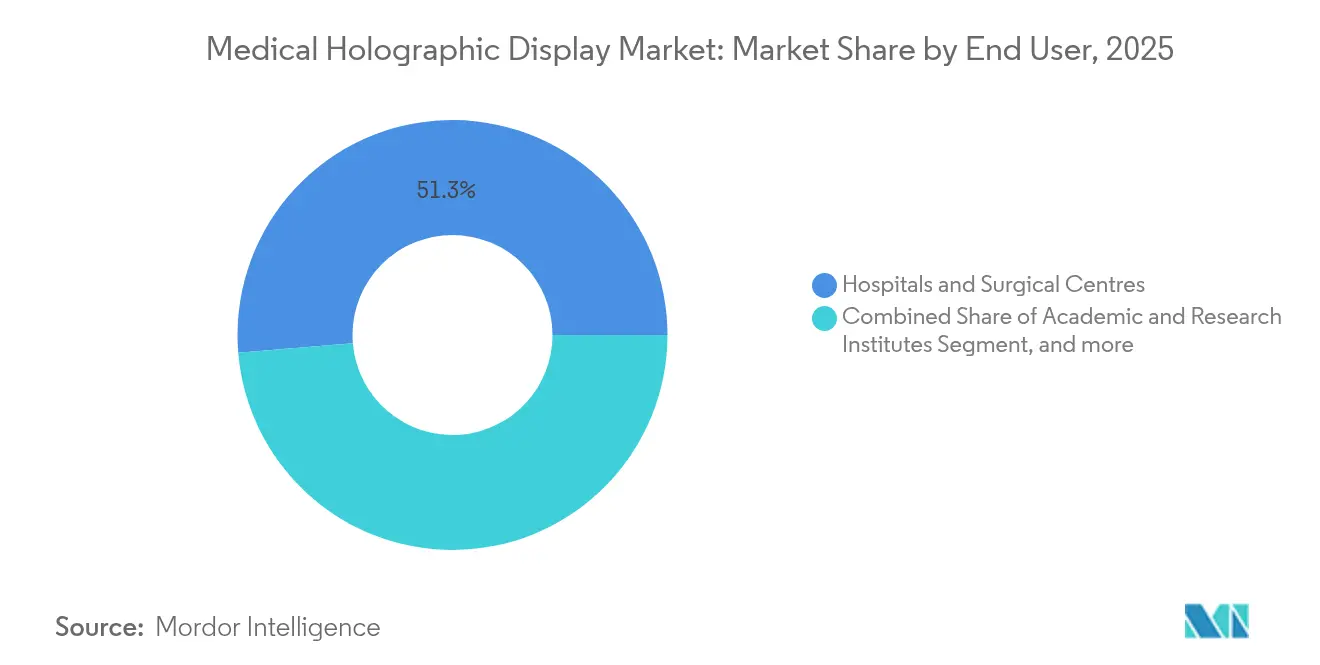

- Nach Endnutzer hielten Krankenhäuser und chirurgische Zentren im Jahr 2025 einen Umsatzanteil von 51,32 %; akademische und Forschungsinstitute werden voraussichtlich mit einem CAGR von 25,00 % bis 2031 am schnellsten wachsen.

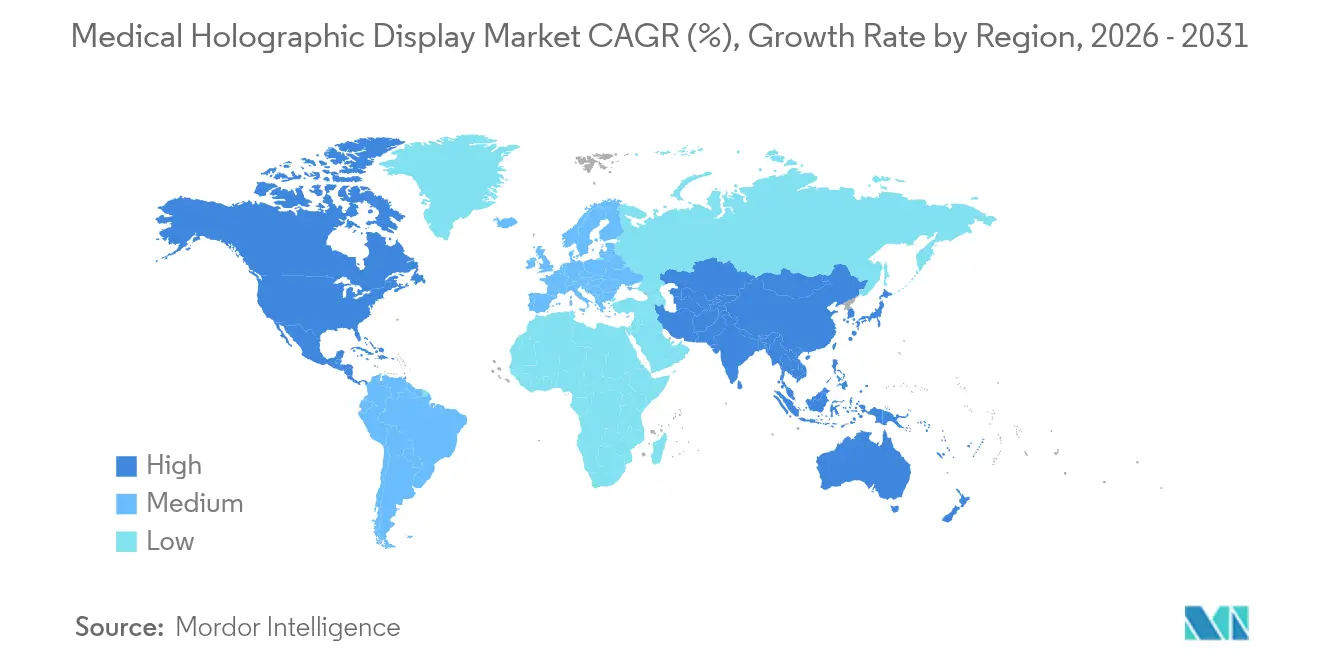

- Nach Geografie dominierte Nordamerika mit 45,15 % der Marktgröße für medizinische holografische Displays im Jahr 2025; Asien-Pazifik wird im Prognosezeitraum voraussichtlich den stärksten CAGR von 25,19 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für medizinische holografische Displays*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz minimal-invasiver und bildgeführter Chirurgie | 6.2% | Global, mit Nordamerika und Europa als führende Regionen bei der Durchdringung robotergestützter Chirurgie | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen, die eine fortgeschrittene 3-D-Visualisierung erfordern | 5.8% | Global, mit dem asiatisch-pazifischen Raum als Region mit dem schnellsten Wachstum bei Krebs- und Herz-Kreislauf-Erkrankungen | Langfristig (≥ 4 Jahre) |

| Schnelle Fortschritte bei Lichtfeld- und volumetrischen Display-Komponenten | 4.9% | Nordamerika und asiatisch-pazifischer Raum als Kern, angetrieben durch Halbleiterinnovationszentren | Kurzfristig (≤ 2 Jahre) |

| Integration mit MR-geführten robotergestützten Chirurgieplattformen | 3.7% | Nordamerika und Europa, mit Ausstrahlungseffekten auf chirurgische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für GPU-Photonik, die Point-of-Care-Holografie ermöglichen | 2.8% | Global, mit früher Akzeptanz in Nordamerika und Europa sowie schneller Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der F&E-Finanzierung für das medizinische Metaversum durch Pharma-OEMs | 2.3% | Nordamerika und Europa, mit aufkommender Aktivität in China und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz minimal-invasiver und bildgeführter Chirurgie

Das Volumen minimal-invasiver Eingriffe wächst mit einem CAGR von 16,8 %, dennoch kommt es weiterhin zu Konversionen zu offenen Eingriffen, wenn 2-D-Monitore Tiefenhinweise verdecken. Robotergestützte Systeme erreichen nun eine Genauigkeit von bis zu 99,7 % bei der Pedikelschraubenplatzierung und übertreffen damit die konventionelle Fluoroskopie bei weitem. GE Healthcares OmnifyXR-Overlay, das im Juni 2024 in Minneapolis eingesetzt wurde, ermöglicht es interventionellen Radiologen, Kathetertrajektorien in nativem 3-D zu betrachten, ohne die Workstation wechseln zu müssen. Die da-Vinci-5-Plattform integriert holografische Führung als integrierte Funktion und verdeutlicht, wie OEMs immersive Visualisierung als Wettbewerbsvorteil betrachten. HoloCares Einführung in britischen und norwegischen Universitätskliniken reduzierte die Ausrichtungszeit um 74 %, was zu kürzerer Anästhesieexposition und höherem Operationssaaldurchsatz führte. [2]HoloCare, „Holographic Surgical Planning Platform”, holocare.com

Zunehmende Prävalenz chronischer Erkrankungen, die eine fortgeschrittene 3-D-Visualisierung erfordern

Die WHO verzeichnete im Jahr 2024 20 Millionen neue Krebsdiagnosen, wobei bis 2050 ein Anstieg auf 35 Millionen erwartet wird. [3]Weltgesundheitsorganisation, „Globale Krebsstatistik 2024”, who.intOnkologie und Kardiologie sind heute auf volumetrische Bildgebungsmodalitäten angewiesen, deren Tiefenkomplexität Flachbildschirme überfordert. Holografie reduziert Konturierungsfehler in der Strahlentherapie um bis zu 20 % und verbessert die Schonung von Risikoorganen. In einer Studie zur laparoskopischen Ablation steigerte die Integration von Apple Vision Pro die Verfahrenserfolgsrate von 42,5 % auf 90 %. Pharmazeutische Forscher visualisieren molekulare Bindungstaschen in vollem 3-D und beschleunigen so die Identifizierung von Leitverbindungen im Vergleich zu 2-D-Modellierungs-Workflows.

Schnelle Fortschritte bei Lichtfeld- und volumetrischen Display-Komponenten

Die Übernahme von Dimenco durch Leia Inc. und Patente von Philips konsolidierten mehr als 2.000 Lichtfeld-Assets, die nun brillenfreie 3-D-Displays ohne den Akkommodations-Konvergenz-Konflikt ermöglichen. Mini-LED-Hintergrundbeleuchtungen in Kombination mit Mikro-LCD-Panels verdoppelten die Winkelauflösung bei gleichzeitiger Halbierung des Stromverbrauchs und beseitigten damit zwei historische Hindernisse für den Einsatz im Operationssaal. Das Swept-Volume-System von Voxon Photonics bietet 360-Grad-Zusammenarbeit, ist jedoch auf 30 Hz begrenzt, was das Echtzeit-Instrumententracking einschränkt. Neuronales Rendering auf NVIDIA-RTX-6000-Ada-GPUs generiert nun holografische Frames in Millisekunden und macht intraoperative Aktualisierungen praktikabel.

Integration mit MR-geführten robotergestützten Chirurgieplattformen

Intuitive Surgicals da Vinci 5 kombiniert Kraftrückkopplungstelemetrie mit holografischen Überlagerungen, die Live-Endoskopie mit präoperativen CT- oder MRT-Daten fusionieren und es Chirurgen ermöglichen, durch Gewebeschichten „hindurchzusehen”. Konkurrierende Roboter wie Hugo, Hinotori und Enos integrieren ähnliche Visualisierungen, was darauf hindeutet, dass MR-Führung zum Standard werden wird. Der Horizon-Europe-Zuschuss von HoloSurge finanziert einen herstellerunabhängigen Navigator, der mit mehreren Robotermarken kompatibel ist, und signalisiert eine Bewegung hin zu Interoperabilitätsstandards. Die Übernahme von DICOM-Supplement 166 wird entscheiden, ob Displays zu handelsüblichen Peripheriegeräten werden oder proprietär bleiben.

Analyse der Hemmnisse des Marktes für medizinische holografische Displays*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Wartungskosten für holografische Workstations | -3.4% | Global, mit akuten Auswirkungen in kostenempfindlichen ambulanten chirurgischen Zentren und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und datenschutzrechtliche Hürden für 3-D-Patientendaten | -2.1% | Nordamerika und Europa, angetrieben durch HIPAA, DSGVO und FDA-Anforderungen zur Softwarevalidierung | Mittelfristig (2–4 Jahre) |

| Visuelle Ermüdung und Cybersickness, die den kontinuierlichen klinischen Einsatz einschränken | -1.6% | Global, mit stärkeren Auswirkungen bei ausgedehnten chirurgischen Eingriffen und medizinischen Ausbildungssitzungen | Kurzfristig (≤ 2 Jahre) |

| Fehlende DICOM-Erweiterungen für holografische Datensätze | -1.2% | Global, mit Nordamerika und Europa als führende Regionen bei Standardisierungsbemühungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Wartungskosten für holografische Workstations

Systeme mit Preisen zwischen USD 80.000 und USD 250.000 übersteigen die Budgets ambulanter Zentren, deren Betriebsmargen 20–30 % unter dem Krankenhausdurchschnitt liegen. Jährliche Wartungsverträge erhöhen die Kosten um 12–15 % und decken Kalibrierung und GPU-Upgrades ab. Das Fehlen von CPT-Codes für holografiegestützte Chirurgie verhindert die Kostenerstattung. Akademische Krankenhäuser nutzen häufig Fördermittel statt Betriebskapital, ein Weg, der für mehr als 6.000 US-amerikanische Einrichtungen unpraktikabel ist. Anbieter müssen nachweisen, dass die Einsparung von 10 Minuten OP-Zeit (bewertet mit USD 15–30 pro Minute) einen glaubwürdigen ROI ergibt, bevor eine weitverbreitete Beschaffung erfolgt.

Regulatorische und datenschutzrechtliche Hürden für 3-D-Patientendaten

FDA-510(k)-Einreichungen erfordern klinische Validierung und Cybersicherheitsbewertungen, die die Zulassungszeiträume auf bis zu 18 Monate verlängern. Die europäische MDR erfordert eine Marktüberwachung nach dem Inverkehrbringen, was die Compliance-Kosten für Start-ups erhöht. HIPAA und DSGVO erschweren das externe GPU-Rendering und schreiben Verschlüsselung und Prüfpfade vor, die Latenz hinzufügen. DICOM-Supplement-Erweiterungen, die Voxeldichte und Bildwiederholraten definieren, befinden sich noch im Entwurfsstadium und verzögern die nahtlose PACS-Integration.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für medizinische holografische Displays

Nach Produkttyp:

Laserplasma gewinnt trotz volumetrischer Dominanz an BedeutungVolumetrische 3-D-Displays hielten 2025 einen Umsatzanteil von 39,43 % und spiegeln die Reife bei der Zusammenarbeit mit mehreren Betrachtern wider. Laserplasma-Displays, obwohl an zweiter Stelle bei der Akzeptanz, werden mit einem CAGR von 25,10 % prognostiziert und sind damit die am schnellsten wachsende Komponente des Marktes für medizinische holografische Displays. Ihre bildschirmlosen Voxel in der Luft verhindern Verstöße gegen das Sterilfeld, ein entscheidender Vorteil für Operationssäle. Lichtfeldsysteme, die von Leia Inc.s diffraktiver Hintergrundbeleuchtung angetrieben werden, bieten einen kosteneffizienten Weg unter Nutzung von Verbraucher-LCD-Lieferketten. Das „Sonstige”-Cluster – digitale holografische Mikroskopie und AR-Headsets – bedient Nischen in der Pathologie und Ophthalmologie.

Thermische Dissipation und IEC-60825-Augensicherheitshürden trüben die Aussichten für Laserplasma, dennoch treiben Anbieter die Bildwiederholraten auf 60 Hz, um den Anforderungen des chirurgischen Trackings gerecht zu werden. Lichtfeldplattformen senken die Komponentenpreise um 20 % pro Jahr, aber die Winkelauflösung bleibt hinter volumetrischen Pendants zurück. Da FDA-Zulassungen von der Anwendung und nicht von der Optik abhängen, iterieren Lieferanten Hardware ohne neue Einreichungen und beschleunigen so die Zykluszeiten. Kontinuierliche Innovation stellt sicher, dass der Markt für medizinische holografische Displays in den Augen der Regulierungsbehörden produkttypagnostisch bleibt, während klinische Käufer Bildtreue und Sterilität als entscheidende Faktoren abwägen.

Nach Anwendung:

Medizinische Ausbildung übertrifft das Wachstum der RadiologieMedizinische Bildgebung und Radiologie dominierten 2025 mit einem Marktanteil von 43,83 % und unterstreichen den Bedarf der Radiologen an tiefenreichen CT-Angiografie- und PET-CT-Fusionsansichten. Medizinische Aus- und Weiterbildung ist mit einem CAGR von 24,87 % für das schnellste Wachstum unter den Anwendungen vorgesehen, da Universitäten Leichensäle zugunsten unbegrenzt wiederholbarer holografischer Simulatoren abschaffen. Das VR/AR-Bildungssegment erreichte 2024 USD 3,1 Milliarden und wächst mit einem CAGR von 20,6 %, was Premium-holografischen Plattformen zugute kommt. Biomedizinische Forschung, die von der Wirkstoffforschung bis zur Proteinstrukturanalyse reicht, gewinnt an Bedeutung, da Pharmaunternehmen holografische Workstations einsetzen und so die Umsätze weiter diversifizieren.

Stanford und das Imperial College haben holografische Anatomietische in die Lehrpläne des ersten Studienjahres integriert, wobei 85 % der Studierenden ein überlegenes räumliches Verständnis gegenüber Atlanten berichten. Simulationszentren an der Cleveland Clinic und der Mayo Clinic nutzen Mixed-Reality-Mannequins für die Einübung komplexer Eingriffe. Das pharmazeutische Interesse stieg parallel zum breiteren medizinischen Metaversum und trieb kollaborative virtuelle Labore voran, die Entdeckungszeiträume verkürzen. Akkreditierungsstellen haben Holografie noch nicht vorgeschrieben, dennoch preisen Programmdirektoren immersive Lehrpläne als Differenzierungsmerkmal bei der Rekrutierung an und treiben so den Markt für medizinische holografische Displays weiter voran.

Nach Endnutzer:

Akademische Institute treiben die schnellste Akzeptanz voranKrankenhäuser und chirurgische Zentren behielten 2025 einen Umsatzanteil von 51,32 % und spiegeln ihre Kapitalintensität und den Fokus auf die Differenzierung von Leistungslinien wider. Akademische und Forschungsinstitute sind auf dem Weg zu einem CAGR von 25,00 %, unterstützt durch NIH- und Horizon-Europe-Zuschüsse, die Plattformkäufe für translationale Forschung finanzieren. Diagnostische Bildgebungszentren bleiben vorsichtig, behindert durch Erstattungsunsicherheit, während Pharma- und Biotechnologieunternehmen die neuesten Marktteilnehmer sind, die Holografie für die molekulare Visualisierung im Arzneimitteldesign nutzen.

HoloSurges Horizon-Europe-Zuschuss in Höhe von 8,9 Millionen Euro verkörpert den öffentlichen Finanzierungsweg, den akademische Krankenhäuser einschlagen. Das Schneider Children's Medical Center kombiniert RealView-Imaging- und Philips-Technologien, um Reduzierungen der Fluoroskopiedosis zu untersuchen, und demonstriert damit die Rolle der Wissenschaft als Erprobungsfeld vor der kommerziellen Verbreitung. Unternehmenskrankenhäuser in Schwellenmärkten planen schrittweise Einführungen, die von der Genehmigung von Erstattungscodes abhängen, und verknüpfen so die Diversifizierung der Endnutzer direkt mit der Entwicklung der Zahlerrichtlinien.

Geografische Analyse

Markt für medizinische holografische Displays in Nordamerika

Nordamerika kontrollierte 45,15 % des Umsatzes im Jahr 2025, angetrieben durch das dichte Netzwerk akademischer medizinischer Zentren der Vereinigten Staaten und einen etablierten 510(k)-Zulassungsweg. Die Markteinführungen des da Vinci 5 und des GE OmnifyXR verdeutlichen die gefestigte OEM-Dominanz in der Region. Kanada hinkt hinterher und verlangt vor der Beschaffung strenge Nachweise zur Kosteneffizienz, während Mexikos private Klinikketten Holografie in Onkologiezentren inmitten von Erstattungslücken erproben.

Markt für medizinische holografische Displays im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet voraussichtlich die höchste CAGR von 25,19 % und weist bis 2031 das stärkste Wachstum der Marktgröße für medizinische holografische Displays auf. Chinas Mandate für künstliche Intelligenz im Gesundheitswesen, Japans beschleunigter Sakigake-Zulassungsweg und die Expansion privater Krankenhäuser in Indien treiben die Dynamik voran. Chinesische Inlandsanbieter unterbieten westliche Wettbewerber um 30–40 % und demokratisieren so den Zugang. Japans Holoeyes-Plattform genießt die Unterstützung der PMDA und ist an Universitäten weit verbreitet, während Indiens Apollo- und Fortis-Kliniken Systeme in neurochirurgischen Abteilungen testen. Südkorea und Australien schreiten durch akademische Pilotprojekte voran, ausstehende Erstattungsentscheidungen der Versicherer bleiben abzuwarten.

Markt für medizinische holografische Displays in EMEA und Lateinamerika

Europa hält einen mittleren Marktanteil, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich, wo öffentliche Forschungsgelder die Einführung begünstigen. Die CE-zertifizierten Installationen von HoloCare in Leeds und Oslo reduzierten die Ausrichtungszeit um 74 % und entsprechen damit direkt den DRG-Anreizen, die Verkürzungen der Verweildauer belohnen. Die strengen europäischen MDR-Vorschriften verlängern die Zulassungsverfahren, gewährleisten jedoch ein hohes Sicherheitsniveau. Regionen im übrigen Teil der Welt – darunter Lateinamerika, der Nahe Osten und Afrika – bleiben Nischenmärkte, mit Einführungen in privaten Medizintourismus-Krankenhäusern und durch Fördermittel finanzierten akademischen Zentren.

Wettbewerbslandschaft

Der Markt für medizinische holografische Displays bleibt mäßig fragmentiert, wobei die fünf größten Anbieter weniger als 35 % des globalen Umsatzes kontrollieren. RealView Imaging und EchoPixel haben FDA-Zulassungen erhalten, aber keine Liefermengen offengelegt, was auf eine frühe Akzeptanz konzentriert in Forschungskrankenhäusern hindeutet. Leia Inc. plant, Effizienzgewinne aus Verbraucher-Lieferketten in Operationssäle zu übertragen und die Hardwarekosten um bis zu 40 % zu senken. GE Healthcare und Philips behandeln Holografie als nachhaltige Überlagerung, die die PACS-Bindung erhält, und integrieren sie nahtlos in bestehende Workstations, anstatt eigenständige Einheiten zu verkaufen.

Start-ups wie Voxon Photonics und Holoxica zielen auf biomedizinische Forschung und Bildung ab, Segmente mit geringerem regulatorischen Aufwand. Patentanmeldungen von Looking Glass Factory und VividQ im Bereich der computergestützten Holografie unterstreichen die strategische Verlagerung von Hardware zu Softwarealgorithmen. Weißraum-Chancen umfassen Point-of-Care-Wagen unter USD 40.000 für Notaufnahmen und Telekonsultationsplattformen, auf denen Fernspezialisten 3-D-Rekonstruktionen live kommentieren. Anbieter, die messbare Reduzierungen der Verfahrenszeit oder Komplikationsraten nachweisen können, werden Erstattungsfürsprache gewinnen, ein entscheidender Hebel zur Ausweitung des Marktes für medizinische holografische Displays.

Marktführer für medizinische holografische Displays

EON Reality Inc

RealView Imaging Ltd

zSpace, Inc

VividQ Ltd.

Holoxica Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für medizinische holografische Displays

- BrighterWave AB

- Dimension Technologies Inc.

- EchoPixel Inc.

- EON Reality

- Holografika Kft.

- Holoxica Limited

- LightSpace Technologies

- Looking Glass Factory Inc.

- Lynx Mixed Reality

- MDH Hologram

- Ovizio Imaging Systems

- Realfiction Holding A/S

- RealView Imaging Ltd.

- VividQ Ltd.

- Voxon Photonics

- WayRay AG

- zSpace

Analyse der Unternehmen im Markt für medizinische holografische Displays lesen

Jüngste Branchenentwicklungen im Markt für medizinische holografische Displays

- März 2025: Koreanische Forscher am Electronics and Telecommunications Research Institute stellten einen bahnbrechenden digitalen Holografieprozessor vor, der in der Lage ist, 2D-Videos in Echtzeit in 3D-Hologramme mit 4K-Auflösung und einer Latenz von 30 Millisekunden umzuwandeln, unter Verwendung von feldprogrammierbarer Gate-Array-Technologie und Hochbandbreitenspeicher, um konventionelle softwarebasierte Methoden in Geschwindigkeit und Energieeffizienz deutlich zu übertreffen. Diese Entwicklung positioniert Korea als führend in der holografischen Verarbeitungstechnologie mit Anwendungen in der medizinischen Bildgebung und der telemedizinischen Gesundheitsversorgung.

- Januar 2025: Swave Photonics, ein Spin-off von imec, sicherte sich eine Series-A-Finanzierung in Höhe von EUR 27,0 (USD 31,1) Millionen und gewann einen CES Innovation Award für seine bahnbrechende holografische Chiptechnologie mit Pixeln, die halb so groß wie die Lichtwellenlänge sind, und ermöglicht so holografische Displays mit Netzhautauflösung für Augmented-Reality- und medizinische Anwendungen. Das Unternehmen plant, die ersten dynamischen holografischen Display-Systeme für medizinische Visualisierungsmärkte vorzustellen.

- Juli 2024: ImmersiveTouch erhielt die FDA-Zulassung für sein holografisches chirurgisches Navigationssystem ImmersiveAR, das die 3-D-Fusion präoperativer Bildgebung mit Live-Video für Neurochirurgie und Orthopädie ermöglicht.

- Juli 2024: HoloCare führte 3D-chirurgische Hologramme in fünf Krankenhäusern im Vereinigten Königreich und Europa mit UKCA- und CE-Zertifizierung ein, mit Schwerpunkt auf komplexen Leberoperationen und Verbesserung des räumlichen Verständnisses der Chirurgen durch Mixed-Reality- und KI-gestützte Plattformen. Klinische Forschung, die mit dem Universitätsklinikum Oslo durchgeführt wurde, unterstützt die Wirksamkeit der Technologie bei der Verbesserung chirurgischer Ergebnisse.

Markt für medizinische holografische Displays Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für medizinische holografische Displays als alle kommerziell verkauften Hardware- und zugehörigen Softwaremodule, die echte dreidimensionale, brillenfreie Bilder aus medizinischen Bildgebungsdaten oder Live-Patientendaten erzeugen, um Diagnose, chirurgische Planung, Ausbildung oder Patienteneinbindung zu unterstützen.

Ausschluss aus dem Geltungsbereich: Nicht-medizinische holografische Beschilderung, AR/VR-Headsets und 2D-digitale Visualisierungstools liegen außerhalb dieser Bewertung.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkttyp

- Volumetrisches 3-D-Display

- Lichtfeld-Display

- Laserplasma-Display

- Sonstige

- Nach Anwendung

- Medizinische Bildgebung und Radiologie

- Biomedizinische Forschung

- Medizinische Aus- und Weiterbildung

- Sonstige

- Nach Endnutzer

- Krankenhäuser und chirurgische Zentren

- Diagnostische Bildgebungszentren

- Akademische und Forschungsinstitute

- Pharma- und Biotechnologieunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Rest der Welt

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Die Ergebnisse werden durch Interviews und Kurzumfragen mit OP-Technologen, Leitern radiologischer Abteilungen, Produktmanagern im Medizintechnikbereich und Beschaffungsverantwortlichen in Nordamerika, Europa und wichtigen Lehrkrankenhäusern im asiatisch-pazifischen Raum einem Stresstest unterzogen. Ihre Erkenntnisse klären erzielbare Verkaufspreise, nutzungsratenbedingte Lernkurven und regionale Erstattungsverschiebungen, die in Dokumenten allein nicht sichtbar werden.

Desk Research

Mordor-Analysten beginnen mit strukturierter Desk-Arbeit und sichten offene Datensätze von Behörden wie der US FDA (Gerätezulassungen nach 510(k)), Eurostat-Handelscodes für Display-Komponenten, NIH- und Horizon-EU-Förderdatenbanken, die die installierte Forschungskapazität signalisieren, sowie akademische Literatur, die auf PubMed nach Adoptionsmetriken indexiert ist. Unternehmens-10-Ks, Investorenpräsentationen und auf Questel erfasste Patentfamilien ergänzen diese öffentlichen Quellen, während D&B Hoovers finanzielle Aufschlüsselungen für private Innovatoren bietet. Zollversandpanels und chirurgische Eingriffregister helfen dabei, Einheitenströme zu approximieren. Die aufgeführten Quellen veranschaulichen die Breite der konsultierten Materialien; viele weitere Publikationen werden während der Datenzusammenstellung und -validierung herangezogen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion aus Produktions- und Handelsdaten bildet den Nachfragepool für 2025, der anschließend durch selektive Bottom-up-Aggregationen von Lieferantenlieferungen und stichprobenartige Berechnungen aus durchschnittlichem Verkaufspreis × Volumen überprüft wird. Zu den wichtigsten Modellvariablen gehören: (1) jährliche neurochirurgische und kardiale Eingriffvolumina, bei denen Tiefenhinweise relevant sind, (2) weltweit installierte Basis von CT/MRI-Scannern, die 3D-Daten liefern können, (3) durchschnittliche ASP-Entwicklung für 15-32-Zoll-Lichtfeldpanels, (4) Anzahl neuer 510(k)-Holografie-Zulassungen, (5) F&E-Ausgaben der Biopharma-Branche für 3D-Zellbildgebung und (6) Erstjahres-Adoptionsraten an medizinischen Hochschulen. Eine multivariate Regression verknüpft diese Treiber mit dem Marktwert, während eine Szenarioanalyse das Aufwärtspotenzial durch schnellere Regulierungsgenehmigungen abbildet. Datenlücken in Lieferantenschätzungen werden durch Mittelpunktinterpolation zwischen bestätigten Vertragsgrößen und Zollerklärungen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: algorithmische Varianzprüfungen, Peer-Audit durch leitende Analysten und eine abschließende Freigabe vor der Veröffentlichung. Modelle werden jährlich aktualisiert; Ereignisse zwischen den Zyklen, wie wegweisende FDA-Zulassungen, lösen gezielte Überarbeitungen aus, sodass Kunden eine aktuelle Ausgangsbasis erhalten.

Wie die Marktgröße für medizinische holografische Displays von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktumfänge, Währungsbasen und Aktualisierungsrhythmen wählen. Indem Mordor Intelligence ausschließlich klinische Anwendungsfälle als Grundlage nimmt, den Wechselkurs an IWF-Durchschnittswerten ausrichtet und Expertenmeinungen mit transparenten Datensätzen kombiniert, liefert Mordor Intelligence eine ausgewogene Kennzahl, die Entscheidungsträger vertreten können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,08 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,40 Mrd. (2024) | Global Consultancy A | Schließt Holografie-Software und Bildungskits aus; begrenzte Primärvalidierung |

| USD 2,42 Mrd. (2024) | Industry Publisher B | Fügt digitale Holografie-Hardware und AR-Headsets hinzu; ältere Wechselkurse und kürzeres historisches Zeitfenster |

Der Vergleich zeigt, wie unterschiedliche Einschlussregeln und Datenaktualisierungspraktiken die Streuung beeinflussen. Durch die ausschließliche Auswahl klinisch eingesetzter holografischer Displays, die Validierung von Preisen mit Endnutzern und die Aktualisierung alle zwölf Monate bleibt unsere Basislinie der zuverlässigste Ausgangspunkt für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Umsatz im asiatisch-pazifischen Raum für medizinische holografische Displays wachsen?

Der Umsatz im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 25,19 % wachsen, der schnellsten Rate unter allen Regionen.

Welche Anwendung wird andere bei der Akzeptanz übertreffen?

Medizinische Aus- und Weiterbildung wird den stärksten CAGR von 24,87 % verzeichnen, da Universitäten von Leichensälen auf wiederverwendbare holografische Simulatoren umsteigen.

Welches Investitionsbudget sollte ein Krankenhaus für eine chirurgische holografische Workstation einplanen?

Aktuelle Systeme kosten zwischen USD 80.000 und USD 250.000, wobei die jährliche Wartung 12,15 % des Kaufpreises hinzufügt.

Wie groß wird der Markt für medizinische holografische Displays bis 2031 voraussichtlich sein?

Der Markt wird bis 2031 voraussichtlich USD 972,38 Millionen erreichen, gegenüber USD 330,07 Millionen im Jahr 2026.

Welcher Produkttyp ist für das höchste Wachstum positioniert?

Laserplasma-Displays werden bis 2031 voraussichtlich mit einem CAGR von 25,10 % wachsen, dem schnellsten unter allen Produktkategorien.

Hält ein Anbieter eine dominante Position?

Kein Anbieter kontrolliert mehr als 15 % des globalen Umsatzes, was den Wettbewerb fragmentiert und innovationsgetrieben hält.

Seite zuletzt aktualisiert am: