Größe und Marktanteil des Marktes für Fleischzutaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

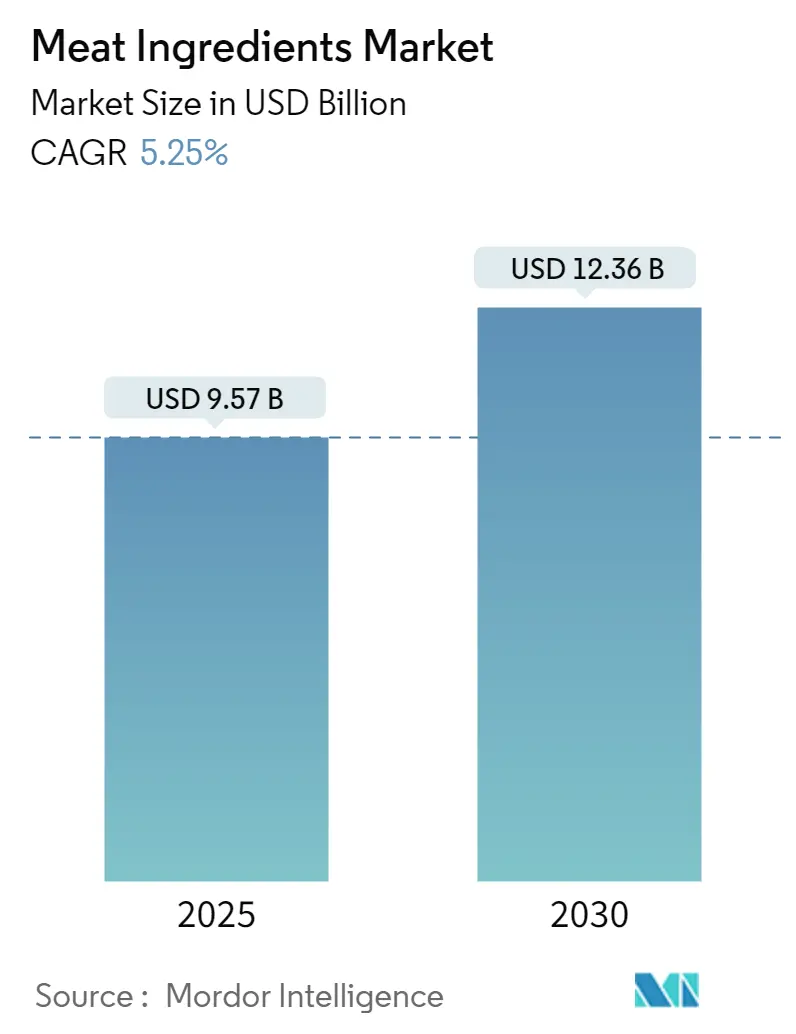

| Marktgröße (2025) | 9.57 Milliarden US-Dollar |

| Marktgröße (2030) | 12.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.25% CAGR |

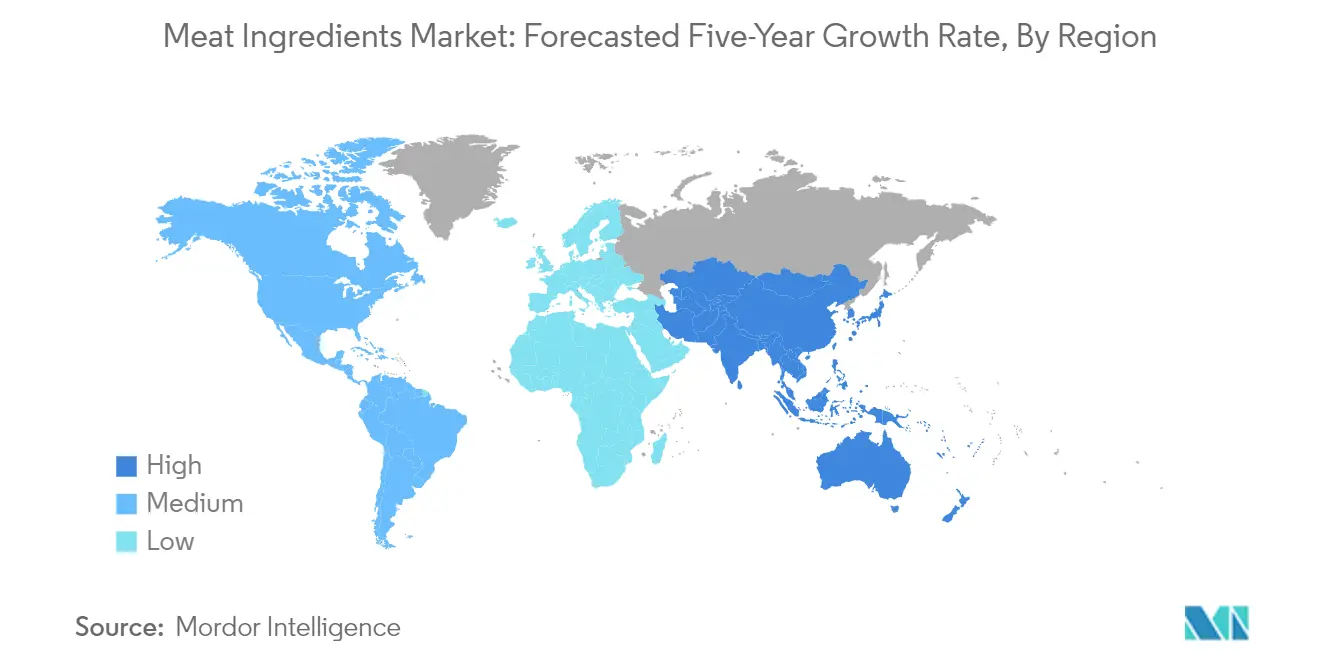

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

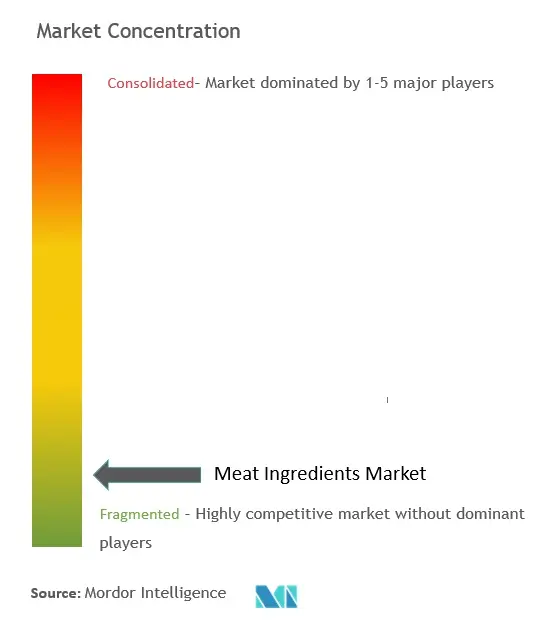

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fleischzutaten von Mordor Intelligence

Die Marktgröße für Fleischzutaten wird im Jahr 2025 auf 9,57 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,36 Milliarden USD erreichen, bei einer CAGR von 5,25 % während des Prognosezeitraums (2025-2030).

Die Fleischzutatenbranche erlebt einen bedeutenden Wandel, der durch sich verändernde Verbraucherpräferenzen und ein gesteigertes Bewusstsein für Lebensmitteltransparenz angetrieben wird. Laut einer aktuellen Lebensmittelkennzeichnungsumfrage der International Food Information Council Foundation und der Amerikanischen Herzvereinigung prüfen rund 59 % der Verbraucher nun die Verpackungsetiketten, bevor sie verarbeitete Fleischproteinprodukte kaufen. Dieser Wandel hat die Hersteller dazu veranlasst, ihre Produkte mit saubereren Etiketten und besser erkennbaren Zutaten neu zu formulieren. Die Branche hat einen erheblichen Anstieg der Forschungs- und Entwicklungsaktivitäten erlebt, die sich auf natürliche Konservierungsmethoden und Clean-Label-Alternativen konzentrieren, insbesondere in entwickelten Märkten, in denen die regulatorische Kontrolle zunimmt.

Der Sektor der alternativen Proteine hat sich als entscheidendes Segment innerhalb des Marktes für Fleischzutaten herausgebildet und spiegelt veränderte Ernährungsgewohnheiten und Nachhaltigkeitsbedenken wider. Pflanzliche Proteinzutaten, insbesondere solche, die aus Erbsen, Sojabohnen und anderen Hülsenfrüchten gewonnen werden, gewinnen bei der Formulierung von Fleischanaloga an Bedeutung. Die Hersteller investieren stark in Technologien zur Texturverbesserung und Geschmacksverstärkungslösungen, um authentischere fleischartige Erlebnisse zu schaffen. Die Branche hat bedeutende Fortschritte bei Zutatentechnologien erlebt, die eine bessere Proteinfunktionalität, verbesserte Bindeeigenschaften und verbesserte organoleptische Eigenschaften bei Fleischalternativen ermöglichen.

Die Landschaft der Verarbeitungstechnologien entwickelt sich rasant weiter, wobei Innovationen in der Zutatenfunktionalität und den Anwendungsmethoden die Produktentwicklung neu gestalten. Die Hersteller setzen zunehmend auf anspruchsvolle Verarbeitungstechniken, die eine bessere Einarbeitung von Zutaten ermöglichen und gleichzeitig die Produktintegrität wahren. Die Branche hat bedeutende Fortschritte bei Stabilisatorsystemen, natürlichen Konservierungsstoffen und texturverbessernden Lösungen erlebt, die sowohl der traditionellen Fleischverarbeitung als auch Fleischalternativen zugutekommen. Diese technologischen Verbesserungen haben es den Herstellern ermöglicht, eine bessere Ausbeute, verbesserte Textur und verlängerte Haltbarkeit zu erzielen und gleichzeitig die Clean-Label-Anforderungen zu erfüllen.

Die Verhaltensweisen der Verbraucher zeigen eine deutliche Verschiebung hin zu Produkten, die sowohl Bequemlichkeit als auch wahrgenommene gesundheitliche Vorteile bieten. Laut der Clean Label Alliance sind rund 75 % der Verbraucher bereit, Aufpreise für Produkte mit Clean-Label-Zutaten und natürlichen Formulierungen zu zahlen. Dieser Trend hat Innovationen bei funktionellen Zutaten katalysiert, die mehrere Zwecke erfüllen - von der Verbesserung der Textur und der Bindeeigenschaften bis hin zur Aufwertung der Nährwertprofile. Die Hersteller reagieren darauf, indem sie hybride Lösungen entwickeln, die traditionelle Fleischzutaten mit pflanzlichen Komponenten kombinieren und Produkte schaffen, die flexitarische Verbraucher ansprechen und gleichzeitig vertraute Geschmacks- und Texturprofile beibehalten.

Globale Markttrends und -einblicke für Fleischzutaten

STEIGENDE NACHFRAGE NACH CLEAN-LABEL-FLEISCHPRODUKTEN

Die Clean-Label-Revolution hat die Verbraucherpräferenzen in der Fleischzutatenbranche grundlegend verändert, angetrieben durch ein wachsendes Bewusstsein für ökologische Nachhaltigkeit, Tierwohl und gesündere Lebensmittelsysteme. Laut der Studie der International Food Information Council Foundation aus dem Jahr 2021 gaben über 54 % der Verbraucher an, dass Etiketten auf der Vorderseite der Verpackung ihre Kaufentscheidungen maßgeblich beeinflussen, wobei 94 % der Umfrageteilnehmer mit mindestens einem Vorderseiten-Etikett vertraut waren. Dieses gestiegene Verbraucherbewusstsein hat die Hersteller dazu gezwungen, ihre Produkte mit natürlichen Fleischverarbeitungszutaten neu zu formulieren, insbesondere in der Fleischverarbeitung, wo Transparenz bei der Zutatenkennzeichnung von größter Bedeutung geworden ist.

Die Hersteller von pflanzlichen Fleischersatzprodukten reagieren aktiv auf diesen Trend, indem sie Clean-Label-Alternativen entwickeln, die Textur, Aussehen und Geschmack von Fleisch durch natürliche Zutaten nachahmen. So brachte Fiberstar beispielsweise im April 2020 Citri-Fi TX auf den Markt, eine texturierende Zitrusfaser, die eine fleischartige Textur erzeugt und in Fleischalternativen eine Kaltbindung bietet und dabei ein sauberes Etikett aufweist. In ähnlicher Weise führte Florida Food Products (FFP) im Januar 2022 seinen Clean-Label-Konservierungsstoff \"VegStable Fresh\"ein, der aus Grüntee, Rosmarinextrakt, Acerola und Reiskleieextrakt gewonnen wird und der Aufrechterhaltung von Qualität und Frische von Fleisch- und Geflügelprodukten dient. Diese Innovationen belegen das Engagement der Branche, den Verbraucherwünschen nach transparenten, natürlichen Zutatenlösungen gerecht zu werden und gleichzeitig die Produktfunktionalität und -qualität zu erhalten.

FASTFOOD TREIBT DEN GEFLÜGELBASIERTEN FLEISCHMARKT AN

Der Wandel in den Fleischkonsummustern hin zum Geflügel spiegelt sich verändernde Verbraucherpräferenzen und wirtschaftliche Überlegungen auf den globalen Märkten wider. In einkommensschwächeren Entwicklungsländern wird dieser Trend hauptsächlich durch den günstigeren Preis von Geflügel im Vergleich zu anderen Fleischsorten angetrieben, während er in Hocheinkommensländern eine bewusste Entscheidung für weißes Fleisch darstellt, das als gesündere und bequemere Proteinoption wahrgenommen wird. Die zunehmende Vorliebe für Geflügelfleisch zeigt sich besonders in seinen Proteingehaltvorteilen, wobei amerikanische Männer durchschnittlich 4,8 Unzen Fleischproteine pro Tag und Frauen 3,13 Unzen konsumieren.

Die Fastfood-Branche hat sich als bedeutender Treiber der Nachfrage nach geflügelbasierten Fleischzutaten herausgestellt, wobei große Ketten wie McDonald's und KFC die größten Abnehmer von Hühnerfleisch für ihre Restaurants sind. Das Wachstum des Convenience-Food-Sektors hat die Entwicklung innovativer aromatisierter Fleischprodukte und unterwegs konsumierbarer Proteinlebensmittel katalysiert, insbesondere bei der erwerbstätigen Bevölkerung. Dieser Trend hat zu einer verstärkten Zusammenarbeit zwischen Fleischproduktherstellern und Zutatenzulieferern geführt, insbesondere bei der Entwicklung natürlicher und Clean-Label-Fleischzusatzstoffe wie Konservierungsstoffe, Aromastoffe und Farbstoffe, um die Produktattraktivität zu steigern und gleichzeitig Gesundheitsaussagen auf dem Markt aufrechtzuerhalten. Die Branche hat auch einen Anstieg der Nachfrage nach aromatisierten und nahrhaften Geflügelfleischprodukten erlebt, was den Einsatz verschiedener Aromastoffe wie Kräuter, Marinaden, Gewürze und Gewürzmischungen vorantreibt, um Umami-Geschmack und verbesserte Texturprofile zu erzielen.

Segmentanalyse: Zutattyp

Segment der Streckmittel im globalen Markt für Fleischzutaten

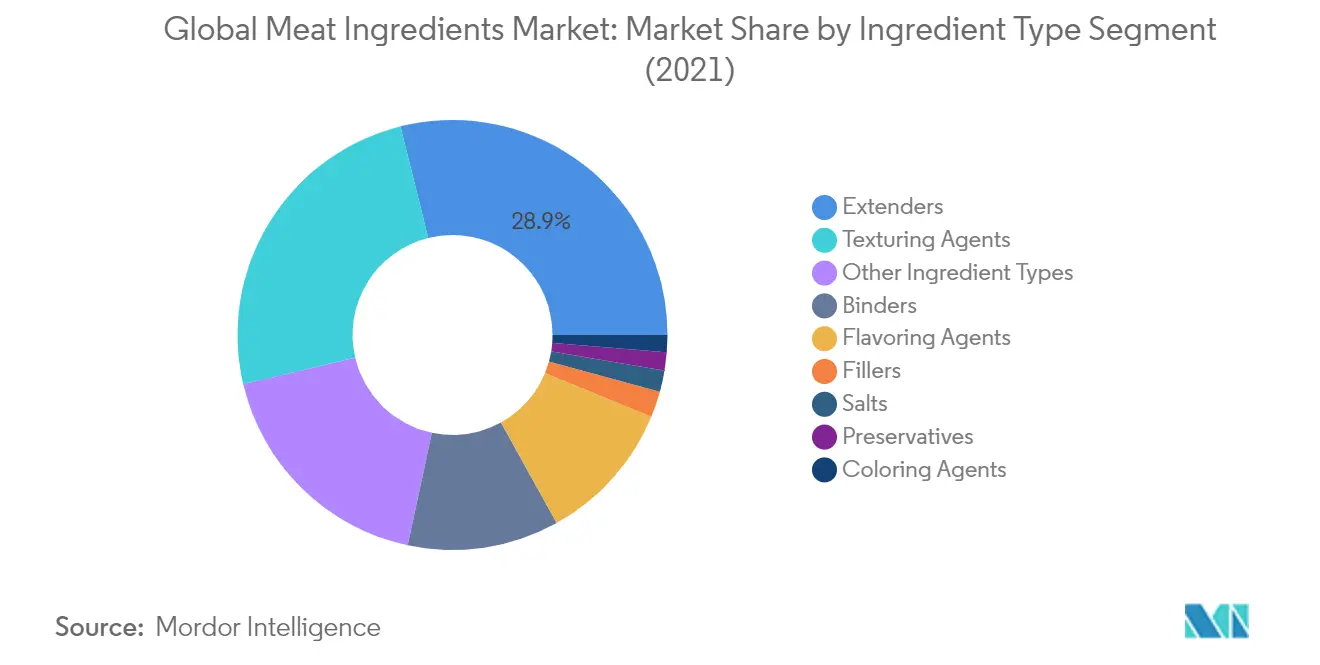

Das Segment der Streckmittel dominiert weiterhin den globalen Markt für Fleischzutaten und hielt im Jahr 2024 einen Marktanteil von rund 29 %. Diese bedeutende Marktposition wird hauptsächlich durch die steigende Nachfrage nach kosteneffizienten Fleischproduktionslösungen und den wachsenden Fokus auf Proteinanreicherung in Fleischprodukten angetrieben. Fleischstreckmittel, insbesondere pflanzliche Proteine wie Soja- und Milchproteine, werden in großem Umfang eingesetzt, um die ernährungsphysiologischen und funktionellen Eigenschaften von Fleischbestandteilen zu verbessern und gleichzeitig die Produktionskosten zu senken. Die Dominanz des Segments wird durch das wachsende Verbraucherbewusstsein für nachhaltige Lebensmittelproduktionspraktiken und die zunehmende Verwendung von Fleischstreckmitteln in verschiedenen Anwendungen wie Vollstückfleisch, emulgiertem Fleisch und restrukturiertem Fleisch weiter gestärkt.

Segment der Texturierungsmittel im globalen Markt für Fleischzutaten

Das Segment der Texturierungsmittel verzeichnet das stärkste Wachstum im Markt für Fleischzutaten, mit einer erwarteten Wachstumsrate von rund 6 % während des Zeitraums 2024-2029. Dieses starke Wachstum ist hauptsächlich auf die steigende Nachfrage nach verbesserter Textur und verbessertem Mundgefühl bei verarbeiteten Fleischprodukten und Fleischalternativen zurückzuführen. Texturierungsmittel, einschließlich Proteine und Polysaccharide, spielen eine entscheidende Rolle bei der Verbesserung der strukturellen Eigenschaften und der gesamten sensorischen Erfahrung von Fleischproteinen. Das Wachstum des Segments wird durch technologische Fortschritte bei Texturmodifikationstechniken und die zunehmende Beliebtheit pflanzlicher Fleischalternativen weiter begünstigt, bei denen Texturierungsmittel unerlässlich sind, um die authentische Fleischtextur und das Erscheinungsbild nachzuahmen.

Verbleibende Segmente im Zutattyp

Der Markt für Fleischzutaten umfasst mehrere weitere wichtige Segmente, darunter Bindemittel, Aromastoffe, Konservierungsstoffe, Farbstoffe, Salze und Füllstoffe, die jeweils spezifische funktionale Zwecke bei der Fleischverarbeitung erfüllen. Bindemittel tragen zur Produktstabilität und Textur bei, während Aromastoffe die Geschmacksprofile und die Verbraucherakzeptanz verbessern. Konservierungsstoffe spielen eine entscheidende Rolle bei der Verlängerung der Haltbarkeit und der Gewährleistung der Lebensmittelsicherheit, während Farbstoffe dazu beitragen, die visuelle Attraktivität aufrechtzuerhalten. Salze verbessern nicht nur den Geschmack, sondern tragen auch zur Konservierung und Texturentwicklung bei. Füllstoffe helfen, die Kosteneffizienz zu optimieren und gleichzeitig die Produktqualität aufrechtzuerhalten. Diese Segmente tragen gemeinsam zur Vielseitigkeit und Funktionalität von Fleischderivaten bei und erfüllen verschiedene Verarbeitungsanforderungen und Verbraucherpräferenzen in der globalen Fleischindustrie.

Segmentanalyse: Anwendung

Segment des restrukturierten Fleisches im globalen Markt für Fleischzutaten

Das Segment des restrukturierten Fleisches dominiert weiterhin den globalen Markt für Fleischzutaten und beanspruchte im Jahr 2024 rund 37 % des gesamten Marktanteils. Diese bedeutende Marktposition wird durch die Vielseitigkeit von restrukturierten Fleischprodukten angetrieben, darunter Roastbeef, Putenbrustfleisch, Chicken Nuggets, Schweinebraten, Fischfrikadellen, Surimi-Stäbchen, Schinkenbrot und verschiedene andere verarbeitete Fleischprodukte. Die Führungsposition des Segments wird durch die steigende Verbrauchernachfrage nach bequemen und mehrwertschaffenden Fleischprodukten sowie durch kontinuierliche Produktinnovationen der Hersteller gestützt. Restrukturierte Fleischprodukte nutzen Fleischbestandteile wie Salz, Phosphat und Proteinmaterialien effektiv für verbesserte Bindung, Textur und Geschmacksverstärkung und sind daher bei Verbrauchern sehr beliebt, die hochwertige verarbeitete Fleischoptionen suchen.

Segment der Fleischanaloga im globalen Markt für Fleischzutaten

Das Segment der Fleischanaloga verzeichnet ein bemerkenswertes Wachstum im globalen Markt für Fleischzutaten und soll während des Zeitraums 2024-2029 mit einer CAGR von rund 8 % expandieren. Dieses beschleunigte Wachstum wird hauptsächlich durch die zunehmende Verschiebung der Verbraucherpräferenzen hin zu pflanzlichen Alternativen angetrieben, beeinflusst durch Gesundheitsbewusstsein, ethische Überlegungen und Bedenken hinsichtlich ökologischer Nachhaltigkeit. Die Expansion des Segments wird durch kontinuierliche Innovationen bei Zutatentechnologien weiter unterstützt, die dazu beitragen, fleischartige Texturen und Aromen zu erzielen. Die Hersteller investieren zunehmend in Forschung und Entwicklung, um Geschmack, Textur und Nährwertprofile von Fleischanaloga zu verbessern und dabei verschiedene Fleischproteine wie Bindemittel, Texturierungsmittel und Aromastoffe einzubeziehen, um authentischere fleischartige Erlebnisse zu schaffen.

Verbleibende Segmente in der Anwendungssegmentierung

Das Segment des emulgierten Fleisches und das Segment des Vollstückfleisches spielen weiterhin eine wichtige Rolle bei der Gestaltung des globalen Marktes für Fleischzutaten. Das Segment des emulgierten Fleisches behauptet seine starke Position durch Produkte wie Würste und Verarbeitungsfleisch und profitiert von der steigenden Nachfrage nach bequemen Proteinoptionen. Unterdessen bedient das Segment des Vollstückfleisches traditionelle Fleischpräferenzen und konzentriert sich auf die Verbesserung natürlicher Fleischeigenschaften durch verschiedene Zutaten. Beide Segmente erleben kontinuierliche Innovationen im Bereich der Zutatanwendungen, wobei die Hersteller auf Clean-Label-Lösungen und verbesserte Konservierungstechniken setzen, um den sich wandelnden Verbraucherwünschen nach Qualität und Transparenz bei Fleischprodukten gerecht zu werden.

Geografische Segmentanalyse des Marktes für Fleischzutaten

Markt für Fleischzutaten in Nordamerika

Nordamerika repräsentiert einen reifen und gut etablierten Markt für Fleischzutaten, der durch anspruchsvolle Verarbeitungstechnologien und strenge Qualitätsstandards gekennzeichnet ist. Das Marktwachstum in der Region wird durch die steigende Nachfrage nach verarbeiteten Fleischprodukten und Convenience-Fleischprodukten sowie durch ein wachsendes Verbraucherbewusstsein für Clean-Label-Zutaten angetrieben. Die Vereinigten Staaten, Kanada und Mexiko bilden die wichtigsten Märkte in dieser Region, jede mit unterschiedlichen Konsummustern und regulatorischen Rahmenbedingungen. Das Wachstum der Region wird hauptsächlich durch Innovationen bei natürlichen Konservierungsstoffen, pflanzlichen Fleischderivaten und funktionellen Zutaten angetrieben, die das Nährwertprofil von Fleischprodukten verbessern.

Markt für Fleischzutaten in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für Fleischzutaten mit einem Marktanteil von rund 70 % in der Region. Der Markt des Landes ist durch robuste Forschungs- und Entwicklungsaktivitäten bei Fleischverarbeitungszutaten und -technologien gekennzeichnet. Amerikanische Verbraucher verlangen zunehmend Clean-Label-Produkte und natürliche Zutaten, was die Hersteller zur Innovation ihrer Produktportfolios antreibt. Das Vorhandensein bedeutender Fleischverarbeitungsunternehmen und Zutatenhersteller, kombiniert mit fortschrittlichen Vertriebsnetzen, stärkt die Marktposition weiter. Der Sektor der Fleischzutaten des Landes profitiert von starken regulatorischen Rahmenbedingungen und Qualitätsstandards, die Produktsicherheit und -konsistenz gewährleisten.

Markt für Fleischzutaten in Mexiko

Mexiko entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika, mit einer prognostizierten Wachstumsrate von rund 4 % während des Zeitraums 2024-2029. Der Markt für Fleischzutaten des Landes erlebt eine rasche Entwicklung, angetrieben durch zunehmende Urbanisierung und sich verändernde Verbraucherpräferenzen. Mexikanische Hersteller setzen zunehmend auf innovative Fleischzutaten, um die Produktqualität und Haltbarkeit zu verbessern. Die wachsende Verarbeitungsfleischindustrie des Landes, kombiniert mit steigenden verfügbaren Einkommen, schafft erhebliche Chancen für Fleischzutatenhersteller. Darüber hinaus erleichtern Mexikos strategische Lage und Handelsabkommen die Marktexpansion und den grenzüberschreitenden Handel mit Fleischzutaten.

Markt für Fleischzutaten in Europa

Europa repräsentiert einen bedeutenden Markt für Fleischzutaten, der durch vielfältige regionale Präferenzen und strenge Vorschriften bezüglich Lebensmittelzusatzstoffen und -zutaten gekennzeichnet ist. Das Marktwachstum in der Region wird durch eine steigende Nachfrage nach hochwertigen Fleischprodukten und ein wachsendes Bewusstsein für Clean-Label-Zutaten angetrieben. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und Italien führen den Markt mit ihren anspruchsvollen Fleischverarbeitungsindustrien an. Die Region zeigt eine starke Betonung natürlicher und biologischer Zutaten, was die Verbraucherpräferenzen für gesündere und nachhaltigere Fleischprodukte widerspiegelt.

Markt für Fleischzutaten in Deutschland

Deutschland behauptet seine Position als größter Markt für Fleischzutaten in Europa mit einem Anteil von rund 14 % am regionalen Marktanteil. Der Markt des Landes ist durch einen hohen technologischen Fortschritt in der Fleischverarbeitung und einen starken Fokus auf Produktinnovation gekennzeichnet. Deutsche Hersteller konzentrieren sich auf die Entwicklung von Clean-Label-Zutaten und natürlichen Konservierungsstoffen, um den Verbraucherwünschen gerecht zu werden. Die robuste Lebensmittelverarbeitungsindustrie des Landes, kombiniert mit starken Forschungs- und Entwicklungskapazitäten, treibt das Marktwachstum weiterhin an.

Markt für Fleischzutaten in Rumänien

Rumänien entwickelt sich zum am schnellsten wachsenden Markt in Europa, mit einer prognostizierten Wachstumsrate von rund 4 % während des Zeitraums 2024-2029. Der Markt für Fleischzutaten des Landes erlebt eine rasche Entwicklung, angetrieben durch die Modernisierung von Fleischverarbeitungsanlagen und die zunehmende Einführung fortschrittlicher Zutaten. Rumänische Hersteller konzentrieren sich zunehmend auf Qualitätsverbesserung und Produktdifferenzierung durch innovative Zutatenlösungen. Die wachsende Fleischverarbeitungsindustrie des Landes und die steigende Verbrauchernachfrage nach verarbeiteten Fleischprodukten schaffen erhebliche Chancen für Zutatenhersteller.

Markt für Fleischzutaten im Asien-Pazifik-Raum

Der Asien-Pazifik-Raum repräsentiert einen dynamischen und sich rasch entwickelnden Markt für Fleischzutaten, der durch vielfältige kulinarische Traditionen und unterschiedliche regulatorische Rahmenbedingungen gekennzeichnet ist. Das Marktwachstum in der Region wird durch steigenden Fleischkonsum, wachsende Urbanisierung und steigende verfügbare Einkommen angetrieben. Länder wie China, Japan, Indien und Australien führen den Markt mit ihren expandierenden Fleischverarbeitungsindustrien an. Die Region zeigt eine zunehmende Übernahme westlich geprägter verarbeiteter Fleischprodukte, was neue Chancen für Zutatenhersteller schafft.

Markt für Fleischzutaten in China

China behauptet seine Position als größter Markt für Fleischzutaten im Asien-Pazifik-Raum. Der Markt des Landes ist durch eine rasche Industrialisierung des Fleischverarbeitungssektors und eine steigende Nachfrage nach verarbeiteten Fleischprodukten gekennzeichnet. Chinesische Hersteller übernehmen aktiv fortschrittliche Zutaten, um die Produktqualität und -sicherheit zu verbessern. Die riesige Verbraucherbasis des Landes und die wachsende Mittelklasse treiben weiterhin die Marktexpansion an, während der zunehmende Fokus auf Lebensmittelsicherheit und Qualitätsstandards die Marktentwicklung prägt.

Markt für Fleischzutaten in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt im Asien-Pazifik-Raum. Der Markt für Fleischzutaten des Landes erlebt einen raschen Wandel, angetrieben durch veränderte Verbraucherpräferenzen und die Modernisierung der Fleischverarbeitungsindustrie. Indische Hersteller übernehmen zunehmend innovative Zutaten, um die Produktqualität und Haltbarkeit zu verbessern. Der wachsende Sektor der Schnellrestaurants des Landes und die steigende Nachfrage nach verarbeiteten Fleischprodukten schaffen erhebliche Chancen für Zutatenhersteller.

Markt für Fleischzutaten in Südamerika

Südamerika repräsentiert einen bedeutenden Markt für Fleischzutaten, wobei Brasilien und Argentinien die wichtigsten Märkte sind. Der Markt der Region ist durch seine starke Fleischverarbeitungstradition und die zunehmende Übernahme fortschrittlicher Zutaten gekennzeichnet. Brasilien erweist sich sowohl als größter als auch als am schnellsten wachsender Markt in der Region, angetrieben durch seine umfangreiche Fleischverarbeitungsindustrie und exportorientierte Produktion. Das Marktwachstum der Region wird durch den steigenden Inlandskonsum verarbeiteter Fleischprodukte und einen wachsenden Fokus auf Produktqualitätsverbesserung unterstützt.

Markt für Fleischzutaten im Nahen Osten und Afrika

Die Region Naher Osten und Afrika zeigt wachsendes Potenzial im Markt für Fleischzutaten, mit Ländern wie Saudi-Arabien, Südafrika, der Türkei, Tansania, Nigeria und Kenia, die eine bedeutende Entwicklung zeigen. Der Markt der Region ist durch eine zunehmende Akzeptanz verarbeiteter Fleischprodukte und ein wachsendes Bewusstsein für Lebensmittelqualität und -sicherheit gekennzeichnet. Südafrika erweist sich als größter Markt in der Region, während Saudi-Arabien das schnellste Wachstumspotenzial aufweist. Der Markt der Region wird durch sich verändernde Verbraucherlebensstile, Urbanisierung und eine wachsende Vorliebe für Convenience-Lebensmittel angetrieben.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Fleischzutaten

Der Markt für Fleischzutaten wird von namhaften Akteuren wie ADM, DuPont, Kerry Group, Cargill und Givaudan angeführt, die durch umfangreiche Vertriebsnetze eine starke globale Präsenz aufgebaut haben. Diese Unternehmen verfolgen aktiv Produktinnovationen durch die Entwicklung von Clean-Label-Zutaten, natürlichen Farbstoffen und pflanzlichen Alternativen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Operative Agilität wird durch strategische Partnerschaften mit Technologieunternehmen und Forschungseinrichtungen demonstriert, um die Fertigungskapazitäten zu verbessern und neuartige Fleischverarbeitungszutaten zu entwickeln. Unternehmen erweitern ihren geografischen Fußabdruck durch strategische Übernahmen, insbesondere in aufstrebenden Märkten in Asien-Pazifik und Lateinamerika. Die Branche erlebt erhebliche Investitionen in Forschungs- und Entwicklungseinrichtungen und Produktionsanlagen zur Entwicklung nachhaltiger und funktioneller Fleischzutaten, während auch die vertikale Integration im Fokus steht, um die Resilienz der Lieferkette und die Qualitätskontrolle zu gewährleisten.

Konsolidierter Markt mit starken regionalen Akteuren

Der Markt für Fleischzutaten weist eine mäßig konsolidierte Struktur auf, die durch das Vorhandensein sowohl globaler Konzerne als auch spezialisierter regionaler Hersteller gekennzeichnet ist. Globale Akteure nutzen ihre umfangreichen Forschungs- und Entwicklungskapazitäten, vielfältigen Produktportfolios und starken finanziellen Ressourcen, um die Marktführerschaft zu behalten, während regionale Akteure durch spezialisierte Produktangebote und ein tiefes Verständnis lokaler Märkte konkurrieren. Der Markt hat durch Fusionen und Übernahmen eine erhebliche Konsolidierung erlebt, wobei größere Unternehmen kleinere, spezialisierte Unternehmen übernehmen, um ihre Produktportfolios zu erweitern und ihre Marktposition in bestimmten Regionen zu stärken.

Die Branchenlandschaft ist durch strategische Partnerschaften und Gemeinschaftsunternehmen zwischen Zutatenzulieferern und Fleischverarbeitern gekennzeichnet, um maßgeschneiderte Lösungen zu entwickeln. Wichtige Akteure konzentrieren sich zunehmend auf die Rückwärtsintegration durch den Erwerb von Rohstofflieferanten und die Vorwärtsintegration durch Partnerschaften mit Lebensmittelherstellern. Die Wettbewerbsdynamik wird weiter durch das Vorhandensein von Zutatenspezialisten geprägt, die sich auf bestimmte Kategorien wie Aromen, Farben oder Konservierungsstoffe konzentrieren, was eine mehrstufige Wettbewerbsstruktur schafft, in der verschiedene Akteure über verschiedene Produktsegmente und geografische Märkte hinweg konkurrieren.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg an

Der Erfolg im Markt für Fleischzutaten hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig Nachhaltigkeitsziele und regulatorische Anforderungen zu erfüllen. Etablierte Akteure müssen sich auf die Entwicklung von Clean-Label-Zutaten, die Verbesserung ihrer nachhaltigen Beschaffungspraktiken und Investitionen in fortschrittliche Verarbeitungstechnologien konzentrieren, um ihre Marktposition zu behalten. Unternehmen müssen ihre Forschungs- und Entwicklungskapazitäten stärken, um neuartige Zutaten zu entwickeln, die die Funktionalität verbessern und gleichzeitig Clean-Label-Anforderungen erfüllen, während sie auch starke Beziehungen zu Fleischverarbeitern und Lebensmittelherstellern aufbauen müssen, um die Produktakzeptanz sicherzustellen.

Für Wettbewerber, die Marktanteile gewinnen wollen, bieten die Spezialisierung auf Nischensegmente und der Fokus auf aufkommende Trends wie pflanzliche Fleischalternativen erhebliche Chancen. Erfolgsfaktoren umfassen die Entwicklung kosteneffizienter Lösungen, die spezifische Kundenbedürfnisse erfüllen, den Aufbau starker regionaler Vertriebsnetze und die Sicherstellung der regulatorischen Konformität in verschiedenen Märkten. Die Zukunft der Branche wird durch die Fähigkeit der Unternehmen geprägt sein, den wachsenden Anforderungen der Endnutzer nach Transparenz, Nachhaltigkeit und Clean-Label-Produkten gerecht zu werden und gleichzeitig mögliche regulatorische Änderungen bezüglich der Sicherheit und Kennzeichnungsanforderungen von Zutaten zu berücksichtigen. Unternehmen müssen auch den wachsenden Einfluss großer Lebensmittelhersteller und ihre zunehmende Verhandlungsmacht in Lieferantenbeziehungen berücksichtigen.

Marktführer der Fleischzutatenbranche

International Flavors & Fragrances, Inc.

Kerry Group plc

Archer Daniels Midland Company

Roquette Frères

Süddeutsche Zuckerrübenverwertungs-Genossenschaft eG (Beneo)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Mai 2022: Kerry Group eröffnete ein neues Produktionswerk in Afrika im Wert von 38 Millionen EUR (40 Millionen USD). Das 10.000 Quadratmeter große Werk soll nachhaltige Ernährungsprodukte produzieren, die in ganz Afrika verbraucht werden. Die Anlage wird die Lebensmittel- und Getränkeproduktionskapazität von Kerry um 40 % auf 40.000 Tonnen pro Jahr erhöhen und soll in einer zukünftigen Erweiterung 50.000 Tonnen erreichen.

- Februar 2022: Givaudan brachte PrimeLock+ auf den Markt, eine patentrechtlich geschützte, natürliche, vegane integrierte Lösung, die tierische Fettzellen imitiert und Lebensmittelunternehmen ermöglicht, die Entwicklung pflanzlicher Produkte und die Verbraucherzufriedenheit auf ein neues Niveau zu heben.

- November 2021: Tate & Lyle PLC, ein führender globaler Anbieter von Lebensmittel- und Getränkelösungen und -zutaten, und Nutriati, ein Zutatentechnologieunternehmen, das Lösungen aus einer der funktionalsten pflanzlichen Zutaten der Branche entwickelt, unterzeichneten eine exklusive Fünfjahrespartnerschaft, damit Tate & Lyle hochwertiges, nachhaltiges Kichererbsenprotein und -mehl vertreiben kann.

Umfang des globalen Berichts über den Markt für Fleischzutaten

Fleischzutaten sind für den Umfang dieses Berichts definiert als Zutaten, die bei der Herstellung verarbeiteter Fleischformen verwendet werden. Der Markt operiert auf B2B-Ebene.

Der Markt für Fleischzutaten ist nach Zutat und Geografie segmentiert. Nach Zutat ist der Markt in Bindemittel, Streckmittel, Füllstoffe, Farbstoffe, Aromastoffe, Konservierungsstoffe, Texturierungsmittel und Salze unterteilt. Die Studie bietet eine Analyse aufstrebender und etablierter Volkswirtschaften auf der ganzen Welt, darunter Nordamerika, Europa, Südamerika, Asien-Pazifik sowie Naher Osten und Afrika.

Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Wertes (in Millionen USD) vorgenommen.

| Bindemittel |

| Streckmittel |

| Füllstoffe |

| Farbstoffe |

| Aromastoffe |

| Konservierungsstoffe |

| Texturierungsmittel |

| Salze |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Zutat | Bindemittel | |

| Streckmittel | ||

| Füllstoffe | ||

| Farbstoffe | ||

| Aromastoffe | ||

| Konservierungsstoffe | ||

| Texturierungsmittel | ||

| Salze | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fleischzutaten?

Die Marktgröße für Fleischzutaten soll im Jahr 2025 einen Wert von 9,57 Milliarden USD erreichen und mit einer CAGR von 5,25 % bis 2030 auf 12,36 Milliarden USD anwachsen.

Wie groß ist der aktuelle Markt für Fleischzutaten?

Im Jahr 2025 soll die Marktgröße für Fleischzutaten einen Wert von 9,57 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Fleischzutaten?

International Flavors & Fragrances, Inc., Kerry Group plc, Archer Daniels Midland Company, Roquette Frères und Süddeutsche Zuckerrübenverwertungs-Genossenschaft eG (Beneo) sind die wichtigsten Unternehmen, die im Markt für Fleischzutaten tätig sind.

Welche Region wächst am schnellsten im Markt für Fleischzutaten?

Es wird geschätzt, dass Asien-Pazifik im Prognosezeitraum (2025-2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil im Markt für Fleischzutaten?

Im Jahr 2025 entfällt auf Europa der größte Marktanteil im Markt für Fleischzutaten.

Welche Jahre deckt dieser Markt für Fleischzutaten ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Fleischzutaten auf 9,07 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Fleischzutaten für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Fleischzutaten für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: