Marktgröße und Marktanteil für Milchzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 65.30 Milliarden US-Dollar |

| Marktgröße (2031) | 78.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Milchzutaten von Mordor Intelligence

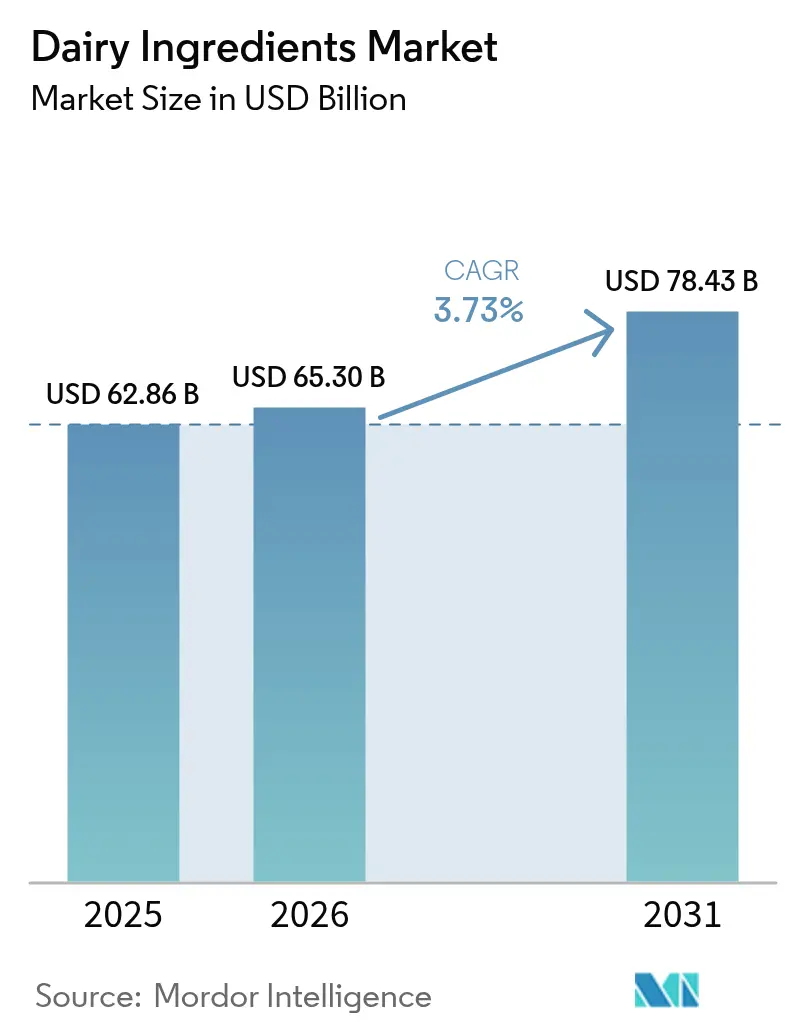

Die Marktgröße für Milchzutaten erreichte 2025 62,86 Milliarden USD, belief sich 2026 auf 65,30 Milliarden USD und wird bis 2031 voraussichtlich 78,43 Milliarden USD erreichen, mit einer Expansion bei einem CAGR von 3,73 % im Zeitraum 2026–2031. Das Marktwachstum setzt sich fort aufgrund der gestiegenen Verbraucherpräferenz für proteinreiche Produkte, etablierter Verarbeitungstechnologien und einer höheren Nutzung von Spezialpulvern in Programmen zur Ernährungssicherheit. Europa bleibt der größte regionale Markt, unterstützt durch regulatorische Qualitätsanforderungen und entwickelte Milcherfassungsnetze. Die Region Asien-Pazifik verzeichnet die höchste Wachstumsrate, angetrieben durch höhere Einkommensniveaus, Wachstum der städtischen Bevölkerung und günstige staatliche Maßnahmen, die die Milchproduktion und die Nachfrage nach Zutaten steigern. Die Marktanwendungen erweitern sich durch Sportnahrungsprodukte, Säuglingsnahrung und funktionelle Lebensmittel, während Fortschritte bei Fermentationsprozessen und automatisierten Anlagenbetrieben die Produktionseffizienz verbessern und die Umweltauswirkungen im gesamten Markt für Milchzutaten reduzieren.

Wichtigste Erkenntnisse des Berichts

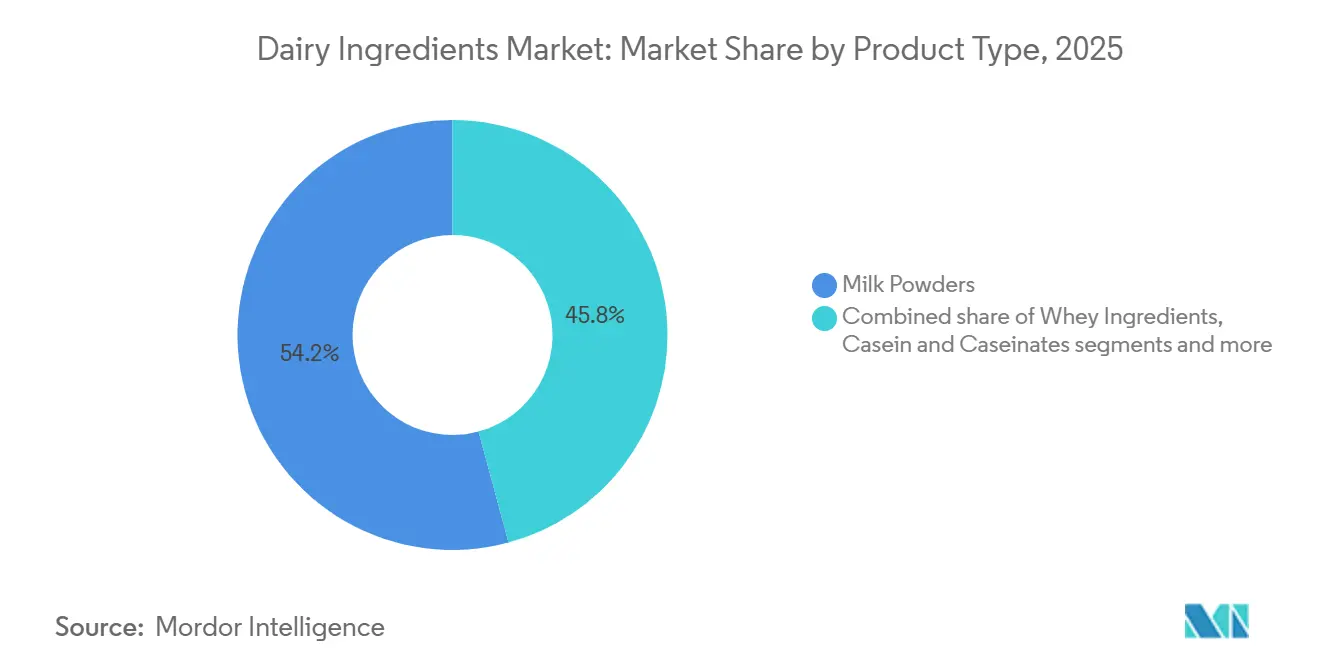

- Nach Produkttyp führte Milchpulver mit 59,62 % des Umsatzes im Jahr 2025 und wird bis 2031 voraussichtlich mit einem CAGR von 4,01 % wachsen.

- Nach Art dominierten konventionelle Zutaten mit einem Anteil von 89,74 % im Jahr 2025, während ökologische Linien für einen CAGR von 4,91 % im Zeitraum 2026–2031 vorgesehen sind.

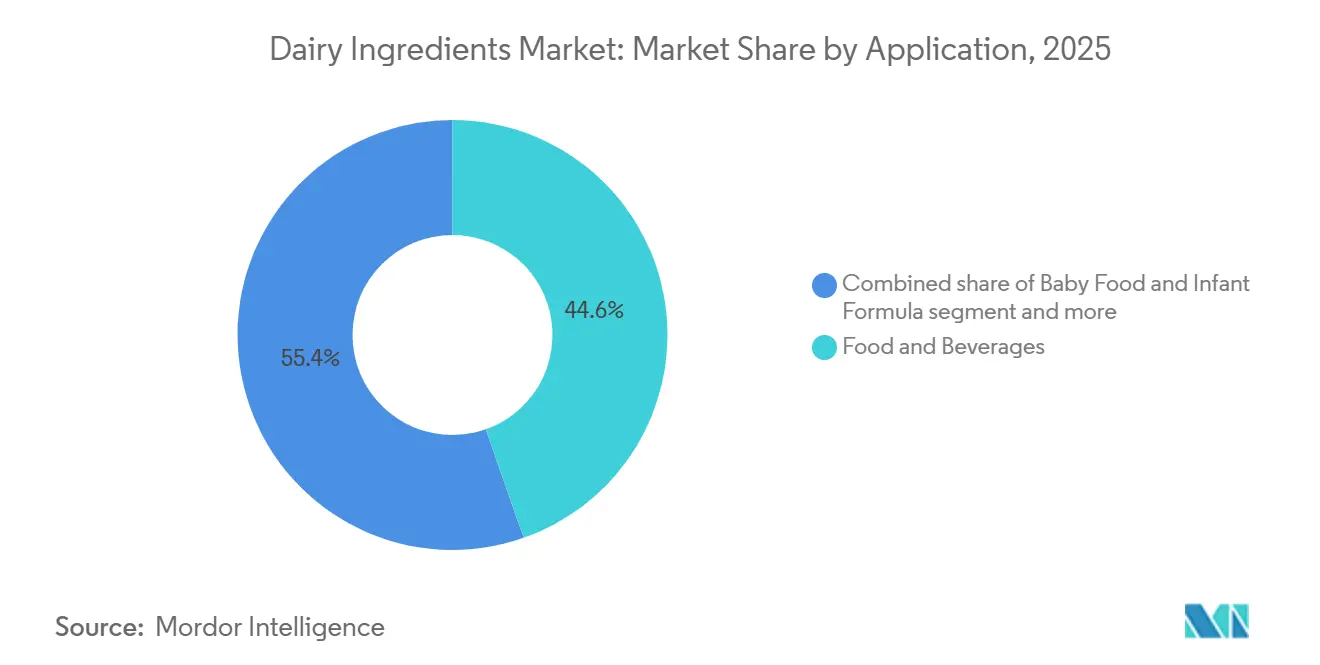

- Nach Anwendung hielt der Bereich Lebensmittel und Getränke 2025 einen Anteil von 44,62 %, während Babynahrung und Säuglingsnahrung bis 2031 einen CAGR von 4,46 % erzielen sollen.

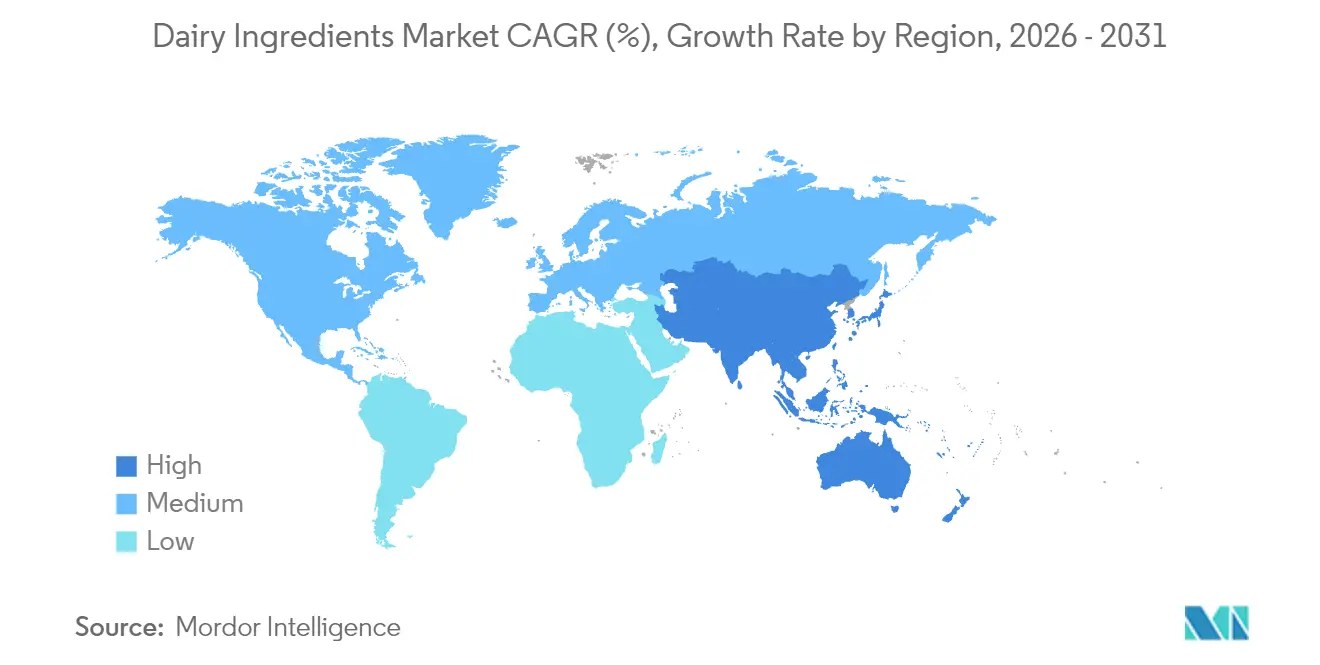

- Nach Geografie behielt Europa 2025 einen Anteil von 32,43 %, doch Asien-Pazifik wird im Prognosezeitraum voraussichtlich mit einem CAGR von 4,52 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Milchzutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen Lebensmitteln | +0.8% | Global, mit stärkster Auswirkung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in Sportnahrungsprodukten | +0.6% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Expansion des Marktes für Säuglingsnahrung | +0.5% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung im Bereich funktionelle Lebensmittel und Getränke | +0.4% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der Backwaren- und Süßwarenindustrie | +0.3% | Europa und Nordamerika, mit globaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Steigender Konsum in Schwellenmärkten | +0.7% | Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichen Lebensmitteln

Die Expansion des Proteinmarktes verändert die Lebensmittelindustrie und erweitert die Anwendungen von Milchzutaten über die Sportnahrung hinaus in die Mainstream-Kategorien für Lebensmittel und Getränke. Die Marktnachfrage zeigt, dass Verbraucher funktionelle Vorteile verlangen, darunter Muskelunterstützung, Sättigung und anhaltende Energie aus Standardprodukten wie Frühstückscerealien und Backwaren. Die Forschungs- und Technologieinvestitionen von Dairy Management Inc. erleichtern die Herstellung von proteinreichen, haltbaren Getränken und praktischen Formaten, die die Qualität erhalten und gleichzeitig den Nährwert bewahren. Das Marktwachstum zeigt sich bei trinkfertigen Shakes, Proteinriegeln und funktionellen Milchsnacks, wobei Molken- und Kaseinproteine vollständige Aminosäureprofile liefern, die viele pflanzenbasierte Alternativen übertreffen. Die Marktanalyse zeigt, dass Millennials und Verbraucher der Generation Z eine erhebliche Nachfrage aufweisen, Produktspezifikationen analysieren und den Proteingehalt als primären Kauffaktor bewerten. Unternehmen, die Milchproteine integrieren, demonstrieren eine starke Marktpositionierung im wachsenden Segment der funktionellen Ernährung im Markt für Milchzutaten.

Zunehmende Nutzung in Sportnahrungsprodukten

Im Jahr 2024 unterstreicht die strategische Übernahme des Molkenernährungsgeschäfts von Volac durch Arla Foods Ingredients das Wachstumspotenzial des Sektors, wobei das Unternehmen in den nächsten fünf Jahren ein erhebliches Umsatzwachstum bei Molkenproteinisolat erwartet. Die Marktexpansion spiegelt umfassendere Lebensstilveränderungen wider, bei denen Fitness und Wohlbefinden zu einem integralen Bestandteil der Verbraucheridentität geworden sind, was eine Nachfrage nach praktischen, hochwertigen Proteinquellen im Markt für Milchzutaten schafft. Innovationen in der Sportnahrung treiben die Produktdiversifizierung über traditionelle Proteinpulver hinaus in trinkfertige Getränke, Proteinriegel und funktionelle Snacks, die fortschrittliche Milchzutaten enthalten. Der Sektor profitiert von der zunehmenden Beteiligung von Frauen an Fitnessaktivitäten und der wachsenden Beliebtheit pflanzenbetonter Ernährungsweisen, die dennoch hochwertige tierische Proteine zur Leistungsoptimierung einschließen. Präzisionsfermentationstechnologien beginnen, die traditionelle Milchbeschaffung im Markt für Milchzutaten zu ergänzen, wobei Unternehmen wie Helaina menschliche Lactoferrin-Äquivalente entwickeln, die eine überlegene Bioverfügbarkeit für sportliche Leistungsanwendungen bieten.

Expansion des Marktes für Säuglingsnahrung

Säuglingsnahrung stellt einen kritischen Wachstumsvektor für den Markt für Milchzutaten dar, wobei Molkenproteinhydrolysate zunehmend ausgefeilter werden, um Kuhmilchproteinallergien zu behandeln und gleichzeitig die Ernährungswirksamkeit aufrechtzuerhalten. Die Entwicklung des Sektors spiegelt ein fortschreitendes Verständnis der Säuglingsernährung wider, bei dem Hersteller versuchen, die vorteilhaften Bestandteile der Muttermilch durch innovative Milchzutatenkombinationen zu replizieren. Die regulatorischen Rahmenbedingungen werden strenger, wobei die FDA neue Standards für Molkenprotein-Phospholipidkonzentrate in Säuglingsnahrungsqualität festlegt, um eine gleichbleibende Qualität bei allen Herstellern zu gewährleisten. Asiatische Märkte treiben eine erhebliche Expansion im Markt für Milchzutaten voran, insbesondere in China, wo demografische Verschiebungen hin zu qualitätsorientierter Elternschaft die Nachfrage nach hochwertigen Säuglingsernährungsprodukten steigern. Der Markt erlebt technologische Fortschritte bei der Enzymauswahl und den Hydrolysebedingungen zur Herstellung optimaler Molkenprotein-hydrolysate, die essentielle Aminosäuren erhalten und gleichzeitig die Allergenität minimieren. Innovationen erstrecken sich auf spezialisierte Formulierungen zur Behandlung spezifischer Gesundheitszustände, bei denen Milchzutaten funktionelle Vorteile über die Grundernährung hinaus bieten und Premium-Marktsegmente mit höheren Wertversprechen schaffen.

Wachsende Nutzung im Bereich funktionelle Lebensmittel und Getränke

Funktionelle Lebensmittel, die Milchzutaten enthalten, erleben ein beispielloses Wachstum, da Verbraucher Produkte suchen, die über die Grundernährung hinaus gesundheitliche Vorteile bieten. Diese Expansion spiegelt einen grundlegenden Wandel im Verbraucherverhalten wider, bei dem Lebensmittelentscheidungen zunehmend durch Gesundheitsoptimierung und nicht durch bloße Nahrungsaufnahme bestimmt werden. Probiotika und fermentierte Milchzutaten führen diese Transformation im Markt für Milchzutaten an, wobei Hersteller ausgefeilte Abgabesysteme entwickeln, die die bakterielle Lebensfähigkeit sicherstellen und gleichzeitig die Produktakzeptanz verbessern. Der Sektor profitiert von wachsenden wissenschaftlichen Belegen, die die Rolle von Milch-Bioaktivstoffen bei der Immunfunktion, der Verdauungsgesundheit und der kognitiven Leistung unterstützen, und schafft Möglichkeiten für eine Premium-Positionierung. Trends zu sauberen Etiketten treiben die Neuformulierung hin zu natürlichen Milchzutaten voran, die funktionelle Vorteile ohne künstliche Zusatzstoffe bieten und mit den Verbraucherpräferenzen für Transparenz und Authentizität in der Lebensmittelproduktion übereinstimmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Laktoseintoleranz und Milchallergien | -0.4% | Global, mit höchster Auswirkung in Asien-Pazifik und Teilen Afrikas | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit pflanzenbasierter Alternativen | -0.6% | Nordamerika und Europa, mit Ausweitung auf städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohmilchpreise | -0.3% | Global, mit akuter Auswirkung in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbezogene Ernährungsbedenken | -0.2% | Entwickelte Märkte, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Laktoseintoleranz und Milchallergien

Laut Daten der World Population Review aus dem Jahr 2025 sind 44 % der Australier laktoseintolerant [1]Quelle: World Population Review, "Laktoseintoleranz nach Land 2025", worldpopulationreview.com. Die Herausforderung ist besonders akut in asiatischen Märkten, wo die Laktasepersistenz weniger verbreitet ist, obwohl diese Regionen die am schnellsten wachsenden Märkte für den Milchkonsum darstellen, was eine komplexe Dynamik für Branchenakteure schafft. Hersteller reagieren mit fortschrittlichen Laktase-Enzymtechnologien, darunter DSM-Firmenich's Maxilact Next, ein schnell wirkendes Enzym, das eine effiziente laktosefreie Milchproduktion ermöglicht und gleichzeitig die Produktqualität und Nährwertintegrität aufrechterhält. Präbiotische Strategien mit Galactooligosacchariden entstehen als ergänzende Lösungen, die möglicherweise das Darmmikrobiom verschieben, um die Laktoseverdauung ohne vollständige Laktoseentfernung zu verbessern. Das Hemmnis treibt Innovationen bei alternativen Milchproteinen durch Präzisionsfermentation für den Markt für Milchzutaten voran, wo Unternehmen milchidentische Proteine ohne Laktosegehalt produzieren können. Die Verbraucheraufklärung über laktosereduzierte Produkte und ihre gesundheitlichen Vorteile wird für die Marktexpansion immer wichtiger, insbesondere in Regionen, in denen der Milchkonsum traditionell durch genetische Faktoren begrenzt war, die den Laktosestoffwechsel beeinflussen.

Wachsende Beliebtheit pflanzenbasierter Alternativen

Die jüngste Leitlinie der FDA zur Kennzeichnung pflanzenbasierter Milchalternativen spiegelt den Versuch des Regulierungssystems wider, Innovation mit Verbraucherklarheit in Einklang zu bringen, was möglicherweise beeinflusst, wie diese Produkte mit traditionellen Milchzutaten konkurrieren [2]Quelle: U.S. Food and Drug Administration (FDA), "Entwurf einer Leitlinie zur Kennzeichnung pflanzenbasierter Milch", fda.gov. Der Wettbewerbsdruck treibt Innovationen bei Milchzutaten hin zu saubereren Etiketten, verbesserten Nährwertprofilen und Nachhaltigkeitsverbesserungen voran, die Verbraucherbedenken ansprechen und die Nutzung von Alternativen fördern. Präzisionsfermentationstechnologien schaffen hybride Möglichkeiten, bei denen Milchproteine ohne traditionelle Nutztierhaltung produziert werden können, was möglicherweise die Lücke zwischen konventionellen und alternativen Milchprodukten überbrückt. Die Herausforderung fördert die Zusammenarbeit zwischen traditionellen Molkereiunternehmen und Entwicklern alternativer Proteine und schafft neue Marktkategorien, die die funktionellen Vorteile von Milch mit dem Nachhaltigkeitsappell der pflanzenbasierten Produktion verbinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milchpulver führt bei Innovationen

Milchpulver beherrscht 59,62 % des Marktanteils für Milchzutaten im Jahr 2025 und erzielt gleichzeitig die schnellste Wachstumsrate von 4,01 % CAGR unter den Produkttypen, was seine Vielseitigkeit über Anwendungen hinweg und seine entscheidende Rolle in globalen Ernährungssicherheitsinitiativen widerspiegelt. Diese doppelte Führungsposition ergibt sich aus technologischen Fortschritten bei Sprühtrocknungs- und Walzentrocknungsverfahren, die die Produktqualität und funktionellen Eigenschaften verbessert haben und Milchpulver für Hersteller, die kostengünstige Proteinanreicherungslösungen suchen, zunehmend attraktiv machen. Magermilchpulver und Vollmilchpulver stellen die größten Teilsegmente dar, mit wachsender Nachfrage aus Schwellenmärkten, wo Haltbarkeit und Nährstoffdichte vorrangige Überlegungen für Ernährungssicherheitsprogramme sind.

Molkeprodukte bilden die zweitgrößte Kategorie, wobei Molkenproteinkonzentrate und -isolate eine robuste Nachfrage aus der Sportnahrung und funktionellen Lebensmittelanwendungen erfahren. Das Segment profitiert von einem wachsenden Verbraucherbewusstsein für das überlegene Aminosäureprofil und die Bioverfügbarkeit von Molkenprotein im Vergleich zu pflanzenbasierten Alternativen. Milchproteinkonzentrate und -isolate gewinnen im Markt für Milchzutaten an Bedeutung. Hersteller suchen Zutaten, die sowohl funktionelle als auch ernährungsphysiologische Vorteile in Formulierungen mit sauberem Etikett bieten. Laktose und Derivate, die zwar einen kleineren Marktanteil darstellen, erfahren durch innovative Anwendungen wie die Laktuloseproduktion für präbiotische Vorteile ein erneutes Interesse.

Nach Art: Ökologisches Segment beschleunigt sich

Konventionelle Milchzutaten halten 2025 einen Marktanteil von 89,74 %, was ihre etablierten Lieferketten und Kostenvorteile widerspiegelt, während ökologische Zutaten die höchste Wachstumsrate von 4,91 % CAGR bis 2031 erzielen, angetrieben durch die Bereitschaft der Verbraucher, Aufpreise für wahrgenommene Gesundheits- und Umweltvorteile zu zahlen. Das USDA meldete im September 2024 einen Anstieg der Verkäufe von ökologischer Vollmilch um 15,5 % im Vergleich zum Vorjahr, wobei der Gesamtumsatz mit ökologischer Flüssigmilch 249 Millionen Pfund erreichte, was eine robuste Verbrauchernachfrage trotz höherer Preispunkte demonstriert. Die Exporte von ökologischer Milch stiegen im bisherigen Jahresverlauf um 36,2 %, was auf eine Premium-Dynamik im Markt für Milchzutaten hindeutet. Im Vergleich zum Vorjahr deutet dies auf eine starke internationale Nachfrage nach hochwertigen Milchzutaten hin.

Das Wachstum des ökologischen Segments wird durch die Ausweitung des Einzelhandelsvertriebs und die zunehmende Verfügbarkeit von ökologischen Futterzutaten unterstützt, die historisch die Produktionskapazität eingeschränkt haben. Konventionelle Zutaten dominieren weiterhin aufgrund ihrer Zuverlässigkeit, gleichbleibenden Qualität und etablierten Verarbeitungsinfrastruktur, die großtechnische Fertigungsoperationen unterstützt. Das Preisdifferenzial zwischen ökologischen und konventionellen Zutaten verringert sich in einigen Regionen, da die ökologische Produktion skaliert und konventionelle Preise durch Nachhaltigkeitsanforderungen unter Aufwärtsdruck geraten. Die regulatorischen Rahmenbedingungen entwickeln sich weiter, um ökologische Zertifizierungsprozesse zu unterstützen und gleichzeitig strenge Qualitätsstandards aufrechtzuerhalten, die das Verbrauchervertrauen in die Premium-Positionierung sicherstellen.

Nach Anwendung: Lebensmittel und Getränke treibt Wachstum an

Das Segment Lebensmittel und Getränke hält 2025 einen Marktanteil von 44,62 %, während Babynahrung und Säuglingsnahrung bis 2031 die höchste Wachstumsrate von 4,46 % CAGR erzielen. Die Dominanz des Lebensmittel- und Getränkesektors im globalen Markt für Milchzutaten ist auf den hohen Einsatz von funktionellen Proteinen und Fetten in Produkten wie Backwaren, milchbasierten Getränken und Convenience-Lebensmitteln zurückzuführen. Laut der Internationalen Molkereiföderation (IDF) werden Milchzutaten für ihre „techno-funktionellen” Eigenschaften wie Emulgierung und Schaumbildung geschätzt, die für die industrielle Lebensmittelproduktion unerlässlich sind.

Das Segment Säuglingsnahrung und Babynahrung wächst schneller aufgrund einer globalen Verschiebung hin zu „medikalisierter” Ernährung und steigender Nachfrage nach hochwertigen Spezialkomponenten. Dieser Trend wird durch WHO-Standards für Nährstoffdichte beeinflusst, die Hersteller zu komplexen Formulierungen drängen. Beispielsweise brachte Arla Foods Ingredients 2024 Lacprodan Alpha-10 auf den Markt, ein mit Alpha-Lactalbumin angereichertes Molkenprotein, das spezifische Aminosäureanforderungen bei geringerem Proteingehalt erfüllt. Im Jahr 2025 integrierte Nestlé biotechnologisch produzierte HMOs (Humane Milcholigosaccharide) in seine Premium-Linien zur Förderung der Darmgesundheit von Säuglingen, nach den erweiterten Sicherheitsgenehmigungen der EFSA. Bis 2026 veröffentlichte FrieslandCampina Ingredients einen durch Präzisionsfermentation hergestellten Lactoferrin-Ersatz, der den globalen Mangel an hochreinem bovinem Lactoferrin behebt und die Nachfrage nach immunstärkender Säuglingsernährung erfüllt. Während allgemeine Lebensmittel und Getränke die Mengenbasis des Marktes bilden, erzielt das Säuglingssegment das höchste Wertwachstum durch schnelle, wissenschaftsbasierte Innovationen.

Geografische Analyse

Europa hält 2025 den größten regionalen Marktanteil von 32,43 %, unterstützt durch seine fortschrittliche Verarbeitungsinfrastruktur, strenge Qualitätsstandards und eine robuste Verbrauchernachfrage nach hochwertigen Milchprodukten. Die steigende Milchproduktion der Region trägt direkt zu einer höheren Produktion von Milchzutaten bei. Die gut etablierten Milchverarbeitungsanlagen, kombiniert mit technologischen Fortschritten bei den Produktionsmethoden, ermöglichen eine effiziente Umwandlung von Rohmilch in verschiedene Milchzutaten. Das Vereinigte Königreich verzeichnete laut DEFRA-Daten im Jahr 2024 eine Gesamtmilchproduktion von 14.890 Millionen Litern. Dieses erhebliche Produktionsvolumen unterstreicht die Kapazität der Region, sowohl die inländische als auch die internationale Nachfrage im Markt für Milchzutaten zu decken.

Der Markt für Milchzutaten in der Region Asien-Pazifik verzeichnet mit einem prognostizierten CAGR von 4,52 % bis 2031 die höchste Wachstumsrate, angetrieben durch steigende verfügbare Einkommen, Bevölkerungswachstum und wachsendes Gesundheitsbewusstsein. Der Markt für Milchzutaten der Region profitiert von der Modernisierung der Produktionsanlagen, der Verbesserung der Lieferketteninfrastruktur und der zunehmenden Übernahme westlicher Ernährungsgewohnheiten. Laut dem Landwirtschaftsministerium der Vereinigten Staaten wird die Milchproduktion Indiens im Jahr 2025 voraussichtlich 216,5 Millionen Tonnen erreichen, unterstützt durch staatliche Förderung und günstige Wetterbedingungen. Der inländische Flüssigmilchkonsum des Landes wird voraussichtlich 91 Millionen Tonnen erreichen. Diese Wachstumstrajektorie spiegelt die expandierenden Milchverarbeitungskapazitäten der Region und die zunehmende Verbraucherpräferenz für milchbasierte Produkte wider.

Nordamerika profitiert von fortschrittlicher Verarbeitungstechnologie im Markt für Milchzutaten und einer starken inländischen Nachfrage nach proteinreichen Produkten, sieht sich jedoch in städtischen Märkten einem verstärkten Wettbewerb durch pflanzenbasierte Alternativen gegenüber. Die Stärke der Region liegt in den Innovationskapazitäten und etablierten Lieferketten, die eine großtechnische Zutatenproduktion für den Inlands- und Exportmarkt unterstützen. Südamerika sowie der Nahe Osten und Afrika stellen aufstrebende Chancen dar, wo steigende verfügbare Einkommen und Urbanisierung den Milchkonsum steigern, obwohl Infrastrukturbeschränkungen und Preissensibilität Herausforderungen für das Eindringen von Premium-Zutaten schaffen.

Wettbewerbslandschaft

Der Markt für Milchzutaten zeigt eine moderate Konsolidierung, wobei etablierte multinationale Konzerne neben regionalen Akteuren und technologieorientierten Unternehmen tätig sind. Die Marktdynamik spiegelt ein ausgewogenes Wettbewerbsumfeld wider, in dem traditionelle Hersteller starke Positionen halten und sich gleichzeitig an aufkommende Trends anpassen. Zu den jüngsten Marktveränderungen gehört die Übernahme des Molkenernährungsgeschäfts von Volac durch Arla Foods Ingredients im Jahr 2025, die ihre Produktionskapazitäten für Molkenproteinisolat stärkt. Unternehmen konzentrieren sich zunehmend auf Forschung und Entwicklung, um ihre Wettbewerbspositionen in der sich entwickelnden Marktlandschaft zu halten.

Unternehmen differenzieren sich durch technologische Fortschritte, darunter Präzisionsfermentation, KI-gesteuerte Prozesse und nachhaltige Produktionsmethoden, um Premium-Marktsegmente zu bedienen. Die Integration fortschrittlicher Technologien ist zu einem Schlüsselfaktor für die Aufrechterhaltung der Wettbewerbsfähigkeit auf dem Markt und die Erfüllung der sich entwickelnden Verbrauchernachfrage geworden. Investitionen in nachhaltige Produktionsmethoden haben sich als kritische Strategie im gesamten Markt für Milchzutaten für Unternehmen herausgestellt, die umweltbewusste Marktsegmente erschließen möchten. Diese technologischen Innovationen gestalten traditionelle Produktionsprozesse um und schaffen neue Möglichkeiten für das Marktwachstum.

Neue Marktchancen entstehen in der Präzisionsfermentation, da Unternehmen alternative Proteinproduktionsmethoden entwickeln. Unternehmen wie DairyX sind Pioniere bei der Produktion von Kaseinproteinen ohne Nutztierhaltung für die traditionelle Käseproduktion und bieten nachhaltige Alternativen zu konventionellen Lieferketten. Unternehmen wie NewMoo und Future Cow nutzen Biotechnologie und molekulares Farming, um milchidentische Proteine aus pflanzlichen Quellen herzustellen. Diese Innovationen führen neue Wettbewerbselemente in die Zutatenlieferkette ein und stellen etablierte Produktionsmethoden in Frage, während sie wachsende Nachhaltigkeitsbedenken ansprechen.

Marktführer für Milchzutaten

Arla Foods amba

Fonterra Co-Operative Group Limited

Saputo Inc.

Groupe Lactalis

Royal Friesland Campina N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das in New York ansässige Lebensmittelbiotechnologieunternehmen Pureture nahm die kommerzielle Produktion seines alternativen Kaseinproteins auf. Das Protein bot natürliche Emulgierung ohne den Einsatz von Gummis, Verdickungsmitteln oder Stabilisatoren. Das Produkt erfüllte mehrere Ernährungsanforderungen und war milchfrei, laktosefrei, allergenfrei, additivfrei und nicht gentechnisch verändert.

- März 2025: Das niederländische Zutatenunternehmen Vivici brachte Vivitein BLG auf den Markt, ein durch Präzisionsfermentation hergestelltes Milchprotein. Das Protein war für Veganer geeignet und konnte in Proteinpulver, Ernährungsgetränke und verschiedene Lebensmittelanwendungen integriert werden.

- Februar 2025: Expana brachte zwei Milchkonzentrate und zwei Molkenpermeate auf den Markt. Die Produkte, die mittels Ultrafiltrations- und Diafiltrationsverfahren hergestellt wurden, waren für funktionelle Lebensmittelprodukte und andere Anwendungen geeignet.

Berichtsumfang des globalen Marktes für Milchzutaten

Milchzutaten wie Milchpulver, Milchproteinkonzentrat, Molkenprotein und Kasein sind reichhaltige Quellen essentieller Nährstoffe, darunter Proteine, Aminosäuren, Kohlenhydrate, Mineralien und Probiotika. Jede dieser Zutaten hat breite Anwendungen in der Lebensmittel- und Getränkeindustrie, einschließlich Backwaren, Süßwaren, Sportnahrung und Säuglingsnahrung.

Der Markt für Milchzutaten ist nach Produkttyp, Art, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Milchpulver, Milchproteinkonzentrate und Milchproteinisolate, Molkeprodukte, Laktose und Derivate, Kasein und Kaseinate sowie andere Typen segmentiert. Das Segment Molkeprodukte ist weiter in Magermilchpulver, Vollmilchpulver und andere unterteilt. Ebenso ist das Segment Molkeprodukte weiter in Molkenproteinkonzentrat, Molkenproteinisolat und hydrolysiertes Molkenprotein unterteilt. Nach Art ist der Markt in konventionell und ökologisch segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Sport-/Leistungsernährung, Babynahrung und Säuglingsnahrung, Seniorenernährung und medizinische Ernährung, Tierfutter, Pharmazeutika sowie Körperpflege und Kosmetik segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Milchpulver | Magermilchpulver |

| Vollmilchpulver | |

| Sonstige | |

| Milchproteinkonzentrate und -isolate | |

| Molkeprodukte | Molkenproteinkonzentrat |

| Molkenproteinisolat | |

| Hydrolysiertes Molkenprotein | |

| Laktose und Derivate | |

| Kasein und Kaseinate | |

| Sonstige |

| Konventionell |

| Ökologisch |

| Lebensmittel und Getränke | Backwaren |

| Snacklebensmittel | |

| Getränke | |

| Milch- und Milchalternativprodukte | |

| Sonstige | |

| Nahrungsergänzungsmittel | |

| Sport-/Leistungsernährung | |

| Babynahrung und Säuglingsnahrung | |

| Seniorenernährung und medizinische Ernährung | |

| Tierfutter | |

| Pharmazeutika | |

| Körperpflege und Kosmetik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Milchpulver | Magermilchpulver |

| Vollmilchpulver | ||

| Sonstige | ||

| Milchproteinkonzentrate und -isolate | ||

| Molkeprodukte | Molkenproteinkonzentrat | |

| Molkenproteinisolat | ||

| Hydrolysiertes Molkenprotein | ||

| Laktose und Derivate | ||

| Kasein und Kaseinate | ||

| Sonstige | ||

| Art | Konventionell | |

| Ökologisch | ||

| Anwendung | Lebensmittel und Getränke | Backwaren |

| Snacklebensmittel | ||

| Getränke | ||

| Milch- und Milchalternativprodukte | ||

| Sonstige | ||

| Nahrungsergänzungsmittel | ||

| Sport-/Leistungsernährung | ||

| Babynahrung und Säuglingsnahrung | ||

| Seniorenernährung und medizinische Ernährung | ||

| Tierfutter | ||

| Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Milchzutaten?

Der Markt für Milchzutaten erreichte 2025 62,86 Milliarden USD, belief sich 2026 auf 65,30 Milliarden USD und wird bis 2031 voraussichtlich 78,43 Milliarden USD erreichen, mit einer Expansion bei einem CAGR von 3,73 % im Zeitraum 2026–2031.

Welcher Produkttyp hat den größten Anteil?

Milchpulver führt mit 59,62 % des Anteils im Jahr 2025 und bleibt mit einem CAGR von 4,01 % bis 2031 die am schnellsten wachsende Kategorie.

Welche Region wächst am schnellsten?

Asien-Pazifik zeigt die stärkste Wachstumstrajektorie mit einem prognostizierten CAGR von 4,52 %, unterstützt durch steigende Einkommensniveaus und staatliche Investitionen in die Milchinfrastruktur.

Warum gewinnen ökologische Milchzutaten an Aufmerksamkeit?

Ökologische Milchzutaten werden voraussichtlich mit einem CAGR von 4,91 % wachsen. Verbraucher priorisieren gesundheitliche Vorteile, saubere Etiketten und nachhaltige landwirtschaftliche Praktiken.

Seite zuletzt aktualisiert am: