Größe und Marktanteil des Fleischaromamarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.40 Milliarden US-Dollar |

| Marktgröße (2031) | 4.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fleischaromamarktes von Mordor Intelligence

Die Marktgröße für Fleischaromen wurde im Jahr 2025 auf 3,23 Milliarden USD geschätzt und soll von 3,4 Milliarden USD im Jahr 2026 auf 4,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,24 % während des Prognosezeitraums (2026–2031). Da die Nachfrage nach Clean-Label-Conveniencefoods zunimmt, gestalten Lieferanten ihre Wirtschaftlichkeit und Produktportfolios neu. Dieser Wandel wird durch Fortschritte in der Präzisionsfermentation und eine wachsende regulatorische Akzeptanz naturidentischer Verfahren vorangetrieben. In Nordamerika und Europa begünstigen Vorschriften enzymatische und mikrobielle Wege und verankern das Wachstum in natürlichen Formulierungen. Künstliche Varianten bedienen jedoch weiterhin preissensible Segmente, in denen Kostengesichtspunkte die Kennzeichnungsprüfung überschatten. Aromahäuser innovieren Prozesse, um der Rohstoffvolatilität entgegenzuwirken, mit einem wachsamen Auge auf die geografische Expansion im Asien-Pazifik-Raum. Hier übertreffen die Volumina von Instant-Nudeln und Fertiggerichten die westlichen Maßstäbe bei weitem. Während die Wettbewerbsintensität moderat bleibt und Raum für regionale Spezialisten und Biotech-Neueinsteiger lässt, intensivieren die fünf führenden Lieferanten des Marktes ihre Fusions- und Akquisitionsaktivitäten, um Fermentationsanlagen zu sichern, wie Kerry Group hervorgehoben hat.

Wesentliche Erkenntnisse des Berichts

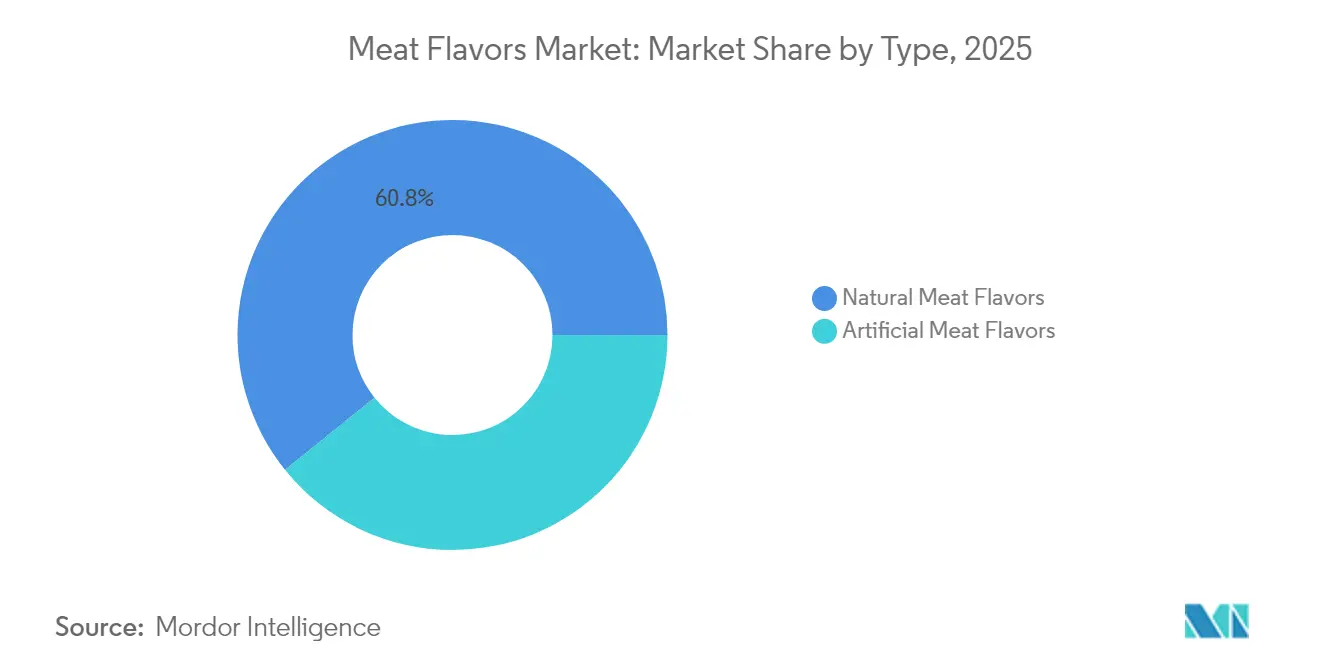

- Nach Typ hielten natürliche Fleischaromen im Jahr 2025 einen Umsatzanteil von 60,78 % und sollen bis 2031 mit einer CAGR von 4,95 % wachsen, während künstliche Varianten mit einer CAGR von 4,12 % hinterherhinken.

- Nach Aromaart führte Rind mit 27,10 % der Umsätze im Jahr 2025; Huhn soll zwischen 2026 und 2031 mit der schnellsten CAGR von 5,05 % zulegen, begünstigt durch pflanzliche und Halal-Rückenwinde.

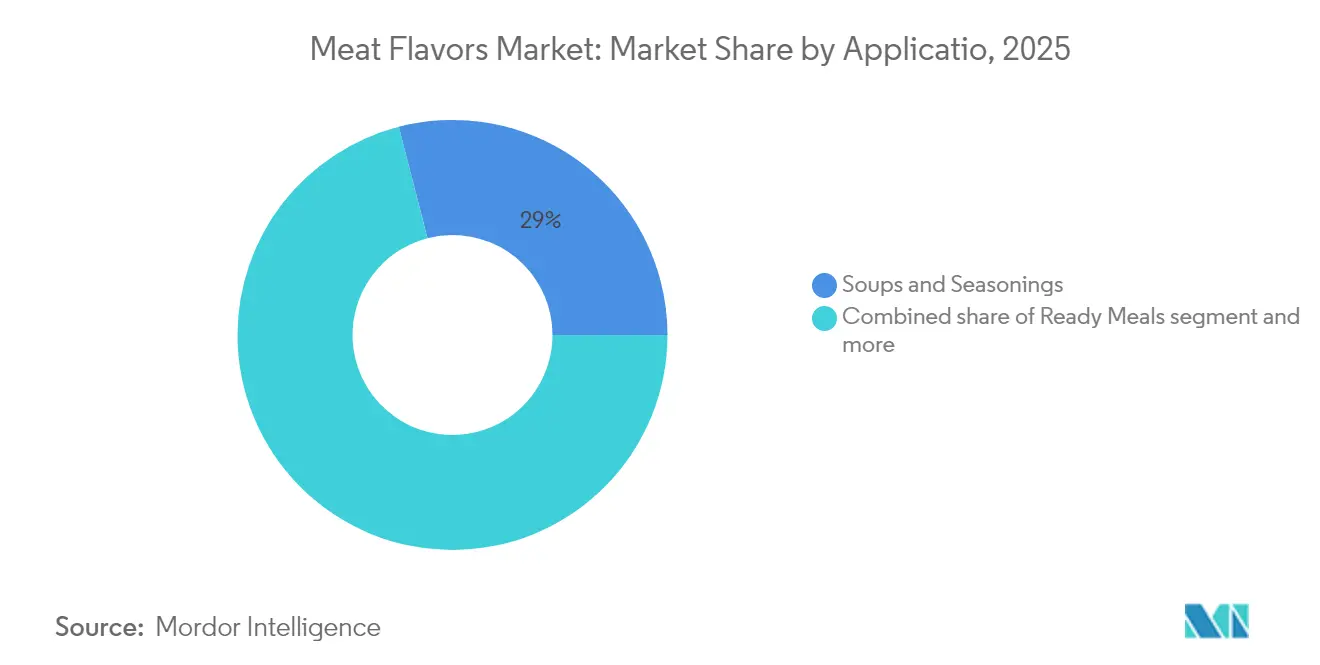

- Nach Anwendung dominierten Suppen und Gewürze im Jahr 2025 mit einem Anteil von 29,02 %, doch Fertiggerichte sollen bis 2031 mit einer CAGR von 5,83 % wachsen.

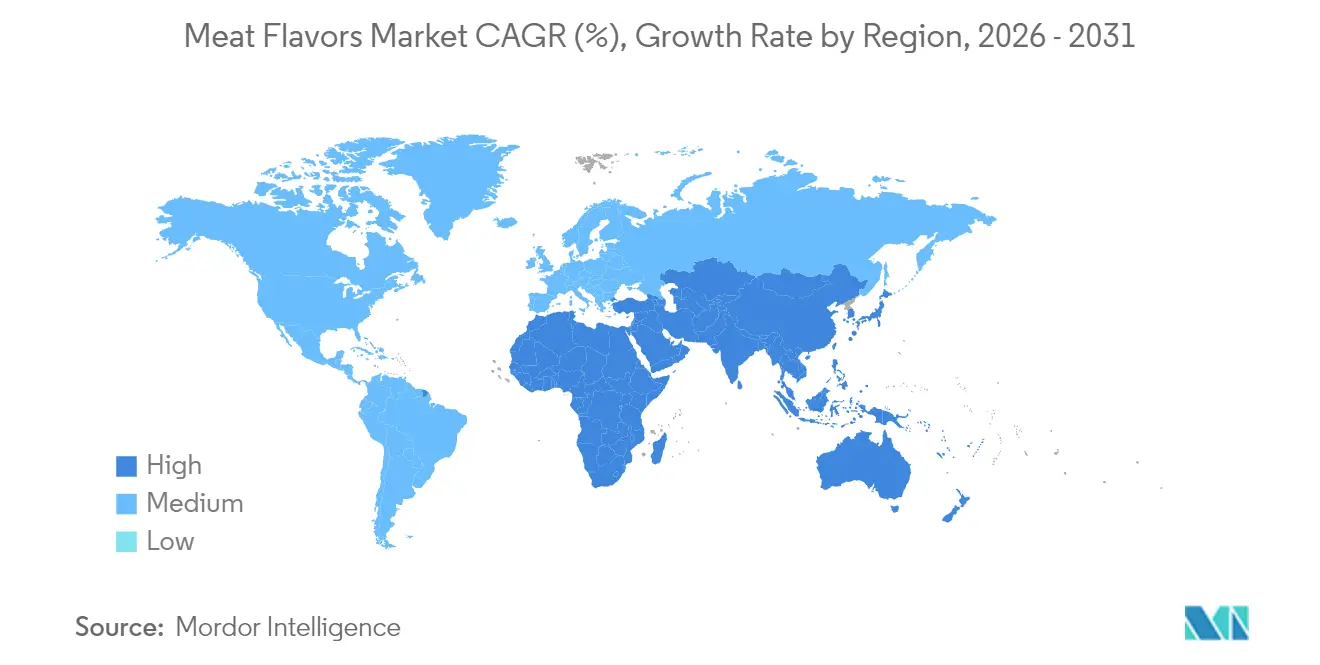

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 33,78 %; der Asien-Pazifik-Raum soll bis 2031 die schnellste CAGR von 6,88 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Fleischaromamarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach Convenienceprodukten und verzehrfertigen Mahlzeiten | +1.2% | Global, am stärksten in Nordamerika, Europa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wandel hin zu natürlichen und Clean-Label-Zutaten | +1.0% | Nordamerika, EU-Kernmärkte, Premium-Spillover in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau pflanzlicher Fleischalternativen | +0.8% | Nordamerika, Europa, Australien, erstrangige chinesische Städte | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei enzymatischer und Präzisionsfermentation | +0.6% | Global, angeführt von Forschungs- und Entwicklungszentren in den Vereinigten Staaten und Europa | Langfristig (≥ 4 Jahre) |

| Direkt-an-Verbraucher-Launches herzhafter Snacks | +0.5% | Nordamerika, Europa, aufstrebendes Südostasien | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer, ernährungsbezogener und Reformulierungsdruck | +0.4% | Europa und Nordamerika, mit Kaskadeneffekten auf asiatische Exporteure | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Convenienceprodukten und verzehrfertigen Mahlzeiten

Im Jahr 2024 priorisierten Haushalte Schnelligkeit, ohne auf geschmackliche Komplexität zu verzichten, wodurch tiefgekühlte und haltbare Fertiggerichte 38 % des inkrementellen Fleischaromenvolumens auf sich vereinten. Die US-amerikanische Kategorie der Tiefkühl-Fertiggerichte verzeichnete 2024 ein Absatzwachstum von 6,2 %, womit die Werte vor der Pandemie übertroffen wurden. Unterdessen stieg in Indien der Konsum von Instant-Nudeln auf 8,2 Milliarden Portionen, gegenüber 7,1 Milliarden im Jahr 2023, wie vom Weltverband für Instant-Nudeln berichtet[1]Quelle: Weltverband für Instant-Nudeln, "Nachfrage-Rankings", instantnoodles.org. Diese steigende Nachfrage veranlasst Aromahersteller dazu, hitzestabile und mikrowellenbeständige Geschmacksprofile zu entwickeln, die ihre Eigenschaften beim Wiedererhitzen beibehalten. Ein Beleg für diesen Trend ist die Einführung eines lipidenkapsulierten Rindfleischaromas durch Kerry Group im Jahr 2024, das speziell für 900-Watt-Mikrowellen konzipiert wurde und einen konsistenten Maillard-Charakter über verschiedene Leistungsstufen hinweg gewährleistet. Die Botschaft ist unmissverständlich: Aromalieferanten müssen nun eng mit Verpackungsingenieuren zusammenarbeiten, um die sensorische Integrität entlang der Kühlkette und während des abschließenden Erhitzungsprozesses zu wahren.

Wandel hin zu natürlichen und Clean-Label-Zutaten

Im Jahr 2024 dominierten natürliche Fleischaromen den Markt und beanspruchten einen Anteil von 61,27 %. Allerdings wird der Begriff „natürlich” weltweit heiß diskutiert. Während die FDA gemäß 21 CFR 101.22 enzymatische Hydrolyse und Fermentation als natürlich kennzeichnen lässt, nimmt die EU gemäß ihrer Verordnung 1334/2008 eine strengere Haltung ein und schließt bestimmte mikrobielle Stämme aus. Diese Divergenz bedeutet, dass Marken, die auf beiden Seiten des Atlantiks tätig sind, zwei Formulierungen erstellen müssen. Infolge dieser regulatorischen Spaltung sehen sich multinationale Unternehmen mit einem geschätzten Anstieg der Compliance-Kosten von 12 % bis 15 % konfrontiert. Als Reaktion darauf hat DSM Firmenich im Jahr 2024 seine Forschung und Entwicklung für natürliche Aromen auf einer einzigen Plattform zentralisiert, die den EU-Standards entspricht. Das Unternehmen entschied sich für eine höhere Anfangsinvestition, um die Notwendigkeit mehrerer marktspezifischer SKUs zu umgehen. Die übergreifende Erkenntnis? Obwohl Clean-Label-Prämien existieren, sind sie nicht universell anwendbar. Unternehmen, die sich an den strengsten Standards ausrichten, können von operativer Erleichterung profitieren, dies geht jedoch oft auf Kosten unmittelbarer Gewinnmargen.

Ausbau pflanzlicher Fleischalternativen mit Bedarf an authentischen Fleischaromen

Im Jahr 2024 erreichten die globalen Einzelhandelsumsätze pflanzlicher Fleischanaloga 7,8 Milliarden USD, wobei Hühner- und Rindfleischalternativen 72 % des Volumens ausmachten. Die Wiederkaufraten der Verbraucher verharren jedoch unter 40 %, vorwiegend aufgrund wahrgenommener Lücken in Geschmack und Textur. Als Reaktion auf dieses sensorische Defizit erhöhen Marken für alternative Proteine die Aromaintensität um 20 % bis 30 % im Vergleich zu traditionellen Fleischprodukten. Dieser Wandel hat eine lukrative Nische für Lieferanten geschaffen, die in der Lage sind, hämartige Umami-Noten und fettlösliche Röstaromen zu liefern, ohne auf tierische Ausgangsstoffe zurückzugreifen. Diesen Trend unterstreichend, ist Givaudan im Jahr 2024 eine Partnerschaft mit einem Präzisionsfermentations-Startup eingegangen, mit dem Ziel, Hämproteine speziell für pflanzliche Burger zu entwickeln. Dieser Schritt signalisiert eine Verschmelzung von Aromen und funktionellen Zutaten. Die übergreifende Erkenntnis ist, dass sich Lieferanten, die traditionell auf Fleischaromen fokussiert waren, nun als sensorische Designer im Bereich der alternativen Proteine positionieren – eine Neuausrichtung, die ihnen Margen von 25 % bis 35 % über dem Standard-Commodity-Bereich ermöglicht.

Durchbrüche bei enzymatischer und Präzisionsfermentation zur Kostensenkung bei hochwertigen Fleischnoten

Im Jahr 2024 erzielten Präzisionsfermentationsplattformen bei ausgewählten flüchtigen Verbindungen Kostenparität mit tierisch gewonnenen Verbindungen. Dieser Meilenstein wurde erreicht, da die Optimierung mikrobieller Stämme und Bemühungen zur Skalierung von Bioreaktoren die Produktionskosten um 35 % bis 40 % im Jahresvergleich senkten. Gleichzeitig verkürzte IFFs innovatives enzymatisches Verfahren, das Lipase-Katalyse zur Erzeugung von Rösthuhn-Aromastoffen nutzt, die Zykluszeit erfolgreich von 72 Stunden auf 43 Stunden. Dieser Fortschritt führte zu einem bemerkenswerten Rückgang der Kapitalintensität um 28 % je Kilogramm des fertigen Aromas. Solche Innovationen erweitern den Zugang zu hochwertigen Aromaprofilen, die einst Premium-Segmenten vorbehalten waren. Diese Verschiebung verringert die Preisspannen und zwingt etablierte Akteure, ihren Wettbewerbsfokus von der reinen Aromastärke auf anwendungsnahe Unterstützung zu verlagern. Strategisch gesehen unterstreicht diese Entwicklung die wachsende Bedeutung von Verfahrenspatenten, die nun die traditionelle Formulierungsgeheimhaltung als wichtigstes Schutzinstrument ablösen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge globale Vorschriften zu Aromastoffzusätzen und Kennzeichnung | -0.7% | EU und Nordamerika; mit Kaskadeneffekten auf Exportmärkte in Asien und Südamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Kosten und Versorgung mit tierisch gewonnenen Rohstoffen | -0.6% | Global, mit akutem Druck in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Sensorische Ermüdung der Verbraucher und Wandel zu subtileren Profilen | -0.4% | Premium-Segmente in Nordamerika und Europa; begrenzter Einfluss in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Universelle Umami-Verstärker aus der Biotechnologie, die den Bedarf an fleischspezifischen Aromen reduzieren | -0.3% | Global, angeführt von Innovationszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Vorschriften zu Aromastoffzusätzen und Kennzeichnung

Regulatorische Unterschiede zwischen den GRAS-Bestimmungen der FDA, der EU-Verordnung 1334/2008 und den JECFA-Standards fragmentieren globale Aromastoffportfolios und treiben die Compliance-Kosten in die Höhe. Die EU-Änderung der Verordnung 1334/2008 aus dem Jahr 2024 legte strengere Grenzwerte für bestimmte Pyrazine und Furane fest, die häufig mit Röstfleischaromen assoziiert werden[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Sicherheit und Wirksamkeit von Pyrazinderivaten, einschließlich gesättigter Verbindungen der chemischen Gruppe 24, bei Verwendung als Aromastoffe für alle Tierarten", efsa.onlinelibrary.wiley.com. Diese Änderung machte Reformulierungen für etwa 18 % der in der Region vermarkteten SKUs erforderlich. Obwohl der GRAS-Status der FEMA in den USA anerkannt wird, garantiert er keine Zulassung in der EU. Diese Diskrepanz erfordert die Erstellung separater Sicherheitsdossiers und verzögert den Markteintritt um zusätzliche 9 bis 12 Monate. Infolge dieser regulatorischen Herausforderungen übernehmen multinationale Aromaunternehmen nun die strengsten Standards als globale Norm und priorisieren operative Einfachheit über Kosteneffizienz.

Volatilität der Kosten und Versorgung mit tierisch gewonnenen Rohstoffen

Im Jahr 2024 schwankten die Preise für zentrale Vorläuferstoffe von Fleischaromen – hydrolysiertes pflanzliches Protein, Hefeextrakte und tierische Fette – zwischen 18 % und 25 %. Diese Schwankungen wurden durch dürrebedingte Futterernteausfälle in Südamerika und Ausbrüche der Afrikanischen Schweinepest in Südostasien verursacht. Solche Volatilität hat die Margen von Aromalieferanten, die an Festpreisverträge mit Lebensmittelherstellern gebunden sind, verringert und beeinträchtigt insbesondere die Rentabilität in Anwendungen der unteren Preisklassen. Cargills Schritt im Jahr 2024, eine Fermentationsanlage im Wert von 120 Millionen USD in Iowa für die Hefeextraktproduktion zu errichten, unterstreicht einen bedeutenden Branchentrend. Diese Verlagerung hin zu firmeneigenen Lieferketten zielt darauf ab, die Rohstoffvolatilität zu mindern. Die übergreifende Botschaft ist klar: Die Absicherung von Rohstoffen und die Rückwärtsintegration haben sich von bloßen Optimierungsmaßnahmen zu wesentlichen Wettbewerbsstrategien entwickelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Natürliche Formulierungen dominieren inmitten der Fermentationskonvergenz

Im Jahr 2025 dominierten natürliche Fleischaromen den Markt und hielten einen Anteil von 60,78 %. Mit einer prognostizierten Ausweitung bei einer CAGR von 4,95 % bis 2031 wird das Wachstum dieses Segments größtenteils auf Clean-Label-Vorgaben in Nordamerika und Europa zurückgeführt. Diese Vorgaben bevorzugen enzymatische Hydrolyse und mikrobielle Fermentationsverfahren und vermeiden synthetische Vorläuferstoffe. Dank Fortschritten in der Präzisionsfermentation und verbesserter Bioreaktoreffizienz schrumpfte die Kostenlücke zwischen natürlichen und künstlichen Fleischaromen im Jahr 2024 auf 15 %, gegenüber 28 % im Jahr 2020. Diese Annäherung hat die Grenzen zwischen den regulatorischen Definitionen von „natürlich” und „naturidentisch” verwischt. Insbesondere mikrobielle Stämme, die für die Erzeugung von Fleischaromastoffen optimiert wurden, stellen nun traditionelle Interpretationen sowohl gemäß FDA- als auch EU-Richtlinien in Frage.

Obwohl künstliche Fleischaromen auf einem langsameren Wachstumskurs sind, spielen sie eine zentrale Rolle in preissensiblen Märkten. Dazu gehören Sektoren wie die institutionelle Gastronomie und exportorientierte Instant-Nudeln, wo die Verbraucherkontrolle weniger intensiv ist. Trotz ihrer gemäßigten Expansion bieten künstliche Aromen Vorteile wie Hitzestabilität und eine verlängerte Haltbarkeit. Diese Eigenschaften sind entscheidend für Ambient-Nudelwürzmittel, insbesondere in Regionen wie Südostasien und Lateinamerika, die mit begrenzter Kühlketteninfrastruktur zu kämpfen haben. Gleichwohl ist eine zunehmende globale Abneigung gegenüber der Kennzeichnung als „künstlich” erkennbar. Eine Umfrage aus dem Jahr 2024 verdeutlichte diesen Trend: 42 % der städtischen chinesischen Verbraucher meiden nun Produkte mit künstlichen Aromen, ein deutlicher Anstieg gegenüber 31 % im Jahr 2023. Diese sich wandelnde Stimmung veranlasst multinationale Marken zur Kursänderung, indem sie Produkte mit natürlichen Ersatzstoffen reformulieren, selbst auf Kosten einer Margeneinbuße von 8–12 %. Infolgedessen erschließen sich künstliche Aromen eine Nische, in der hauptsächlich Kosten- oder technische Anforderungen den Verbraucherpräferenzen übergeordnet sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Aromaart: Hühneraroma steigt auf pflanzlichen und Halal-Rückenwinden

Im Jahr 2025 dominierte Rindfleischaroma den Markt und belegte mit einem Anteil von 27,10 % die Spitzenposition dank seiner tief verwurzelten Präsenz in Suppen, Soßen und Instant-Nudeln. Sein reichhaltiger, vertrauter Geschmack hält es an der Spitze der Einzelhandels- und Gastronomieangebote, insbesondere bei Comfort Food und alltäglichen herzhaften Gerichten. Diese Vormachtstellung in wesentlichen Kategorien sichert eine stetige, volumenstarke Nachfrage über Regionen hinweg. Darüber hinaus festigen seine breite Akzeptanz in verschiedenen Küchen und seine Fähigkeit, das Umami-Profil von Gerichten zu verbessern, seine Position weiter. Obwohl sich das Fleischaromaportfolio diversifiziert, bleibt Rindfleischaroma sein primärer Anker, der kontinuierlich die Nachfrage antreibt und seine Relevanz bewahrt.

Hühneraroma gewinnt rasch an Dynamik und verzeichnet eine CAGR von 5,05 %. Hersteller integrieren es zunehmend in pflanzliche Fleischmatrizes und Produkte, die globalen Halal-Standards entsprechen. Sein milderes, weniger polarisierendes Profil ermöglicht eine ausgeprägtere Aromanote in Formaten für alternative Proteine und umgeht die metallischen oder leberartigen Fehlaromen, die häufig Rindfleischalternativen plagen. Diese Anpassungsfähigkeit positioniert Hühneraroma als erstklassigen Kandidaten für Innovationen sowohl in konventionellen als auch in alternativen Proteinprodukten. Darüber hinaus steigert seine Kompatibilität mit einem breiten Spektrum kulinarischer Anwendungen – von Suppen und Brühen bis hin zu Snacks und verzehrfertigen Mahlzeiten – seine Attraktivität. Infolgedessen festigt Huhn seine Rolle als Wachstumsmotor in der Fleischaromakategorie, insbesondere für Marken, die auf gesundheits-, ethik- und religionsbewusste Verbraucher ausgerichtet sind.

Nach Anwendung: Fertiggerichte überholen Suppen, da Convenience zur Norm wird

Im Jahr 2025 dominierten Suppen und Würzmittel den Markt und beanspruchten einen Anteil von 29,02 %. Ihre weit verbreitete Verwendung in Instant-Nudeln und Brühwürfeln, sowohl im Einzelhandel als auch in der Gastronomie, unterstreicht ihre Bedeutung. Insbesondere in der Asien-Pazifik-Region, wo der Instant-Nudelkonsum in die Höhe schießt, bilden diese Zutaten den globalen Bedarf an Fleischaromen ab. Während andere Anwendungen im Aufwind sind, stabilisiert die beständige Nachfrage nach Suppen und Würzmitteln nicht nur die Produktionsplanung, sondern optimiert auch die Kapazitätsauslastung. Diese gefestigte Stellung garantiert ihren Status als primäre Einnahmequelle für Aromalieferanten während des gesamten Prognosezeitraums.

Fertiggerichte befinden sich auf einem rasanten Aufstieg, mit Prognosen, die eine CAGR von 5,83 % anzeigen. Dieser Anstieg wird durch den postpandemischen Appetit auf Restaurantqualität-Komfort zu Hause angetrieben, insbesondere durch Tiefkühl- und gekühlte SKUs. Im Gegensatz zu Instant-Nudeln, bei denen die Aromatisierungskosten 0,4 % bis 0,6 % des Fertigprodukts ausmachen, können Fertiggerichte höhere Kosten von 0,8 % bis 1,2 % tragen. Diese Flexibilität ermöglicht es Herstellern, sich für Premium-Natur- und Fermentationsaromasysteme zu entscheiden und einen Preisaufschlag von 20 % bis 30 % zu rechtfertigen. Ihre Bereitschaft, in überlegene Geschmacksprofile zu investieren, unterstreicht nicht nur den Wert von Fertiggerichten, sondern lenkt auch die Innovationsbemühungen der Lieferanten in diese Richtung. Während Suppen und Würzmittel den größten Volumenanteil beanspruchen, erschließen sich Fertiggerichte somit eine Nische als primärer Motor des Wertwachstums.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Anteil von 33,78 % am Gesamtumsatz. Das Wachstum hat sich jedoch auf eine CAGR von 4,62 % verlangsamt. Diese Verlangsamung ist auf eine Erholung des Restaurantverkehrs zurückzuführen, die die Nachfrage nach Heimkochlösungen reduziert, sowie auf eine Stagnation bei der Haushaltsbildung, die neue Verbrauchersegmente begrenzt. Regulatorische Kosten stellen eine Herausforderung dar, da FDA-GRAS-Anträge und Offenlegungspflichten auf Staatsebene die Markteinführungszeiten von Produkten um ein ganzes Jahr verlängern und die Zeit bis zur Marktreife sowie die damit verbundenen Kosten erhöhen können. In Kanada treibt die Zuwanderung eine steigende Nachfrage nach Suppen und Nudeln an, da verschiedene Verbrauchergruppen bequeme Mahlzeitoptionen suchen. In Mexiko verzeichnet der Markt für Snack-Würzmittel eine kräftige CAGR von 6,8 %, angetrieben von Marken, die ihre Profile auf lokale Geschmäcker und Präferenzen zuschneiden, was bei regionalen Verbrauchern stark ankommt.

Der Asien-Pazifik-Raum entwickelt sich zur Region mit dem schnellsten Wachstum und weist eine CAGR von 6,88 % auf. Diese Expansion wird größtenteils durch Chinas enormen Konsum von 46,2 Milliarden Instant-Nudelportionen jährlich vorangetrieben, was die starke Nachfrage der Region nach schnellen und erschwinglichen Mahlzeitoptionen widerspiegelt. Darüber hinaus hebt eine wachsende Präferenz für Premium-SKUs zu Preisen über 5 CNY die zunehmende Ausgabebereitschaft der Verbraucher für qualitativ hochwertigere Produkte hervor. In Indien befindet sich das Fertiggericht-Segment im Aufwind und wächst mit einer bemerkenswerten CAGR von 9,2 %, begünstigt durch den Anstieg von Doppelverdiener-Haushalten in städtischen Gebieten, die Bequemlichkeit bei ihren Lebensmittelentscheidungen priorisieren. Diese Haushalte zeigen jedoch weiterhin eine Präferenz für niedrigere Aromatisierungsraten, was auf eine Nachfrage nach milderen Geschmacksprofilen hindeutet. In Südostasien spielt die Halal-Zertifizierung eine entscheidende Rolle bei der Gestaltung der Verbraucherpräferenzen, wobei konforme Produkte einen Preisaufschlag von 15 %–20 % genießen, da sie den Ernährungsanforderungen der bedeutenden muslimischen Bevölkerung der Region gerecht werden.

Europa, das 23,74 % zum Gesamtumsatz beiträgt, steht vor Einschränkungen und erzielt nur eine CAGR von 4,32 %. Diese Begrenzung ist auf strenge Kennzeichnungsvorschriften zurückzuführen, die die Compliance-Kosten erhöhen und Produkteinführungen verlangsamen, sowie auf eine merkliche Verschiebung der Verbraucherpräferenzen hin zu subtileren Aromaprofilen, die den Wandel der Geschmackspräferenzen widerspiegeln. Osteuropa bricht jedoch aus diesem Trend aus und übertrifft die breitere Region mit einer Wachstumsrate zwischen 6,5 % und 7,0 %, was größtenteils auf den Ausbau des organisierten Einzelhandels zurückzuführen ist, der die Produktzugänglichkeit und -verfügbarkeit verbessert. Südamerika sowie der Nahe Osten und Afrika zusammen machen 17,19 % des Gesamtumsatzes aus. Dennoch verzeichnen sie eine beachtliche Wachstumsrate von 6,2 %–6,8 %, angetrieben durch Urbanisierung, die die Nachfrage nach bequemen Lebensmitteloptionen erhöht, und einen Fokus auf lokalisierte herzhafte Angebote, die regionalen Geschmäckern und kulturellen Präferenzen entsprechen.

Wettbewerbslandschaft

Der Fleischaromamarkt weist eine moderate Konzentration auf. Im Fleischaromamarkt sind Schlüsselakteure wie Kerry, DSM Firmenich, IFF, Givaudan und Symrise in der Spitzengruppe vertreten, obwohl keiner von ihnen eine absolute Dominanz innehat. Diese Unternehmen verfolgen aktiv strategische Initiativen, um ihre Marktpositionen zu stärken. So erwerben etablierte Akteure Fermentationsanlagen, wie Kerrys Kauf einer Bibliothek mikrobieller Stämme im Jahr 2024 verdeutlicht, mit dem Ziel, natürliche Ansprüche zu stärken und die Abhängigkeit von tierischen Quellen zu verringern. Solche Akquisitionen ermöglichen es Unternehmen, den sich wandelnden Verbraucherpräferenzen für Clean-Label- und nachhaltige Produkte gerecht zu werden. Gleichzeitig nutzen kleinere asiatische Spezialisten unterrepräsentierte Fisch- und Putenprofile, um Lücken in den Portfolios größerer multinationaler Konzerne zu füllen und Nischenanforderungen in regionalen Märkten zu erfüllen.

In dieser Landschaft dominiert Technologie schiere Kapazität. IFF hat ein lipasekatalysiertes Verfahren entwickelt, das die Produktionszeit um 40 % verkürzt und dabei den FEMA-GRAS-Status aufrechterhält, was die Bedeutung von Verfahrenspatenten als Schutzbarrieren unterstreicht. Dieser technologische Fortschritt steigert nicht nur die Effizienz, sondern gewährleistet auch die Einhaltung regulatorischer Standards. Startups wie Motif FoodWorks, die in der Präzisionsfermentation verwurzelt sind, schmieden Allianzen mit großen Aromaunternehmen und verbinden Biotech-Geistiges Eigentum mit sensorischer Expertise, um der steigenden Nachfrage nach pflanzlichen Fleischprodukten gerecht zu werden. Diese Partnerschaften sind entscheidend für die Bewältigung der wachsenden Verlagerung der Verbraucher hin zu alternativen Proteinquellen.

Im Nahen Osten und in Südostasien erzielen Halal-zertifizierte Lösungen einen Preisaufschlag von 15 %–20 %, was regionale Kooperationen anspornt. Diese Zertifizierungen sind entscheidend für die Erfüllung der Ernährungsanforderungen muslimischer Verbraucher und schaffen Chancen für die Marktexpansion. Branchenführer bieten nicht nur Aromen an, sondern entwickeln gemeinsam Lösungen, die Aromaleistung mit Herausforderungen in Verarbeitung, Verpackung und Haltbarkeit in Einklang bringen. Dieser kollaborative Ansatz stellt sicher, dass Produkte sowohl Verbrauchererwartungen als auch betriebliche Einschränkungen erfüllen. Während Zertifizierungen wie ISO 22000 und FSSC 22000 als grundlegende Referenzpunkte dienen, entsteht der wahre Mehrwert nun aus der Anwendungstechnik, die bloße Compliance übersteigt und Innovationen in der Produktentwicklung vorantreibt.

Marktführer im Fleischaromabereich

Kerry Group plc

International Flavors & Fragrances Inc.

DSM Firmenich

Givaudan SA

Symrise AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: DSM Firmenich stellte eine Präzisionsfermentationsanlage in Singapur vor und investierte 85 Millionen EUR (92 Millionen USD). Die Anlage mit einer jährlichen Kapazität von 2.400 Tonnen soll natürliche Fleischaromen für Hersteller von Instant-Nudeln und Fertiggerichten im gesamten Asien-Pazifik-Raum produzieren. Das Unternehmen strebt auch eine Halal-Zertifizierung für seine Produkte an.

- November 2024: Kerry Group stärkte sein Portfolio an natürlichen Aromen durch die Übernahme einer Bibliothek mikrobieller Stämme von einem europäischen Biotechnologieunternehmen, das für seine Expertise in der Biosynthese von Umami-Verbindungen bekannt ist. Dieser strategische Schritt diversifiziert nicht nur Kerrys Aromaquellen, sondern verringert auch die Abhängigkeit von tierisch gewonnenen Zutaten. Die Integration dieser Bibliothek wird voraussichtlich die Produktionskosten bis 2026 um 18 % senken.

- Oktober 2024: Givaudan schloss eine Partnerschaft mit Motif FoodWorks mit dem Ziel, Hämprotein-Aromen speziell für pflanzliche Rind- und Schweinfleischersatzprodukte zu entwickeln. Diese Zusammenarbeit verbindet Givaudans sensorische Expertise mit Motifs hochmoderner Präzisionsfermentationsplattform und verspricht authentische Röst- und Grillnoten in alternativen Proteinprodukten.

- September 2024: IFF stellte ein bahnbrechendes lipasekatalysiertes enzymatisches Verfahren zur Herstellung von Rösthuhn-Aromastoffen vor. Diese Innovation verkürzt den Produktionszyklus von 72 Stunden auf nur 43 Stunden. Mit erreichtem FEMA-GRAS-Status gewährleistet das Verfahren Kostenwettbewerbsfähigkeit mit traditionellen Extraktionsverfahren und wahrt dabei die Integrität der natürlichen Kennzeichnung.

Geltungsbereich des globalen Fleischaromamarktberichts

Der Fleischaromamarkt umfasst im Wesentlichen natürliche und künstliche Fleischaromangebote mit Aromen wie Rind, Huhn, Schwein, Pute, Fisch und Meeresfrüchte sowie weitere Typen. Die angebotenen Produkte finden Anwendung in Suppen und Soßen, Instant-Nudeln, Fertiggerichten, herzhaften Snacks, Backwaren und anderen Industrien.

| Natürliches Fleischaroma |

| Künstliches Fleischaroma |

| Rind |

| Huhn |

| Schwein |

| Pute |

| Fisch und Meeresfrüchte |

| Sonstige |

| Suppen und Soßen |

| Instant-Nudeln |

| Fertiggerichte |

| Snacks und Würzmittel |

| Backwaren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Natürliches Fleischaroma | |

| Künstliches Fleischaroma | ||

| Nach Aromaart | Rind | |

| Huhn | ||

| Schwein | ||

| Pute | ||

| Fisch und Meeresfrüchte | ||

| Sonstige | ||

| Nach Anwendung | Suppen und Soßen | |

| Instant-Nudeln | ||

| Fertiggerichte | ||

| Snacks und Würzmittel | ||

| Backwaren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Schokoladenmarkt im Nahen Osten und in Afrika im Jahr 2031 voraussichtlich erreichen?

Der Markt soll bis 2031 bei einer CAGR von 5,82 % einen Wert von 6,90 Milliarden USD erreichen.

Welches Land führt derzeit die regionale Schokoladenumsatzliste an?

Saudi-Arabien mit einem Anteil von 43,12 % am Umsatz 2024, begünstigt durch Umsatzspitzen während Ramadan und Eid.

Welche Schokoladenart expandiert in der Region am schnellsten?

Zartbitterschokolade soll zwischen 2025 und 2030 mit einer CAGR von 7,24 % wachsen, da Gesundheitsbedenken zunehmen.

Wie schnell wächst der Online-Schokoladeneinzelhandel in der Region?

Der Online-Verkauf soll mit einer CAGR von 7,12 % zulegen, angetrieben durch 15-Minuten-Schnelllieferungen im Quick-Commerce.

Seite zuletzt aktualisiert am: