Marktgröße und Marktanteil für Rauchzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.54 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

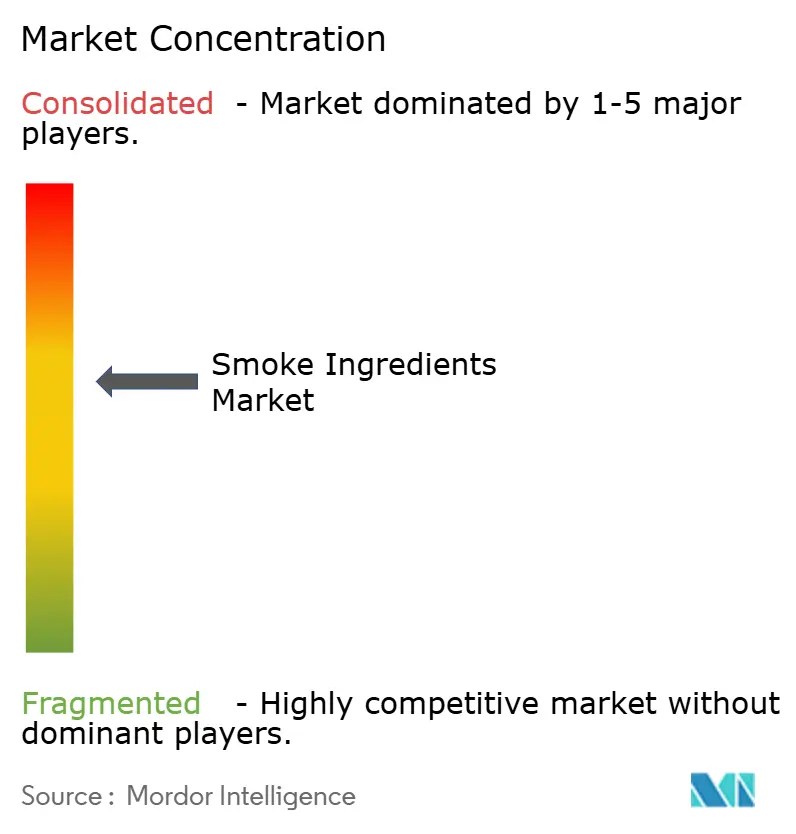

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rauchzutaten von Mordor Intelligence

Die Marktgröße für Rauchzutaten wird im Jahr 2026 auf USD 1,54 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,46 Milliarden, mit Projektionen für 2031 von USD 2,02 Milliarden und einer Wachstumsrate von 5,55 % CAGR über den Zeitraum 2026–2031. Die Nachfrage steigt, da Lebensmittelhersteller versuchen, die Tiefe traditioneller Grillprofile in Snacks, Soßen und pflanzenbasierten Proteinen nachzubilden, was zu stetigen Produkteinführungen führt, die holzspezifische Geschmackssignaturen hervorheben. Regulatorische Veränderungen sind ebenso entscheidend: Die Rücknahme von acht Raucharomen in Europa im Jahr 2024 treibt Reformulierungsbemühungen voran, während permissivere Rahmenbedingungen im Asien-Pazifik-Raum die schnelle Kommerzialisierung neuartiger Lösungen unterstützen. Technologieinvestitionen in Niedertemperatur-Sprühtrocknung und mehrstufige Reinigung reduzieren den thermischen Abbau von flüchtigen Verbindungen, liefern sauberere Etiketten und senken die Energiekosten der führenden Verarbeiter um mehr als 30 %. Paralleles Wachstum bei pflanzenbasierten Fleischanaloga treibt maßgeschneiderte Rauchzutaten voran, die bohnen- oder grasfremde Fehlaromen abschwächen und gleichzeitig Maillard-ähnliche Tiefe bieten, was Preisprämien für Lieferanten mit anwendungsspezifischem Fachwissen eröffnet.

Wichtigste Erkenntnisse des Berichts

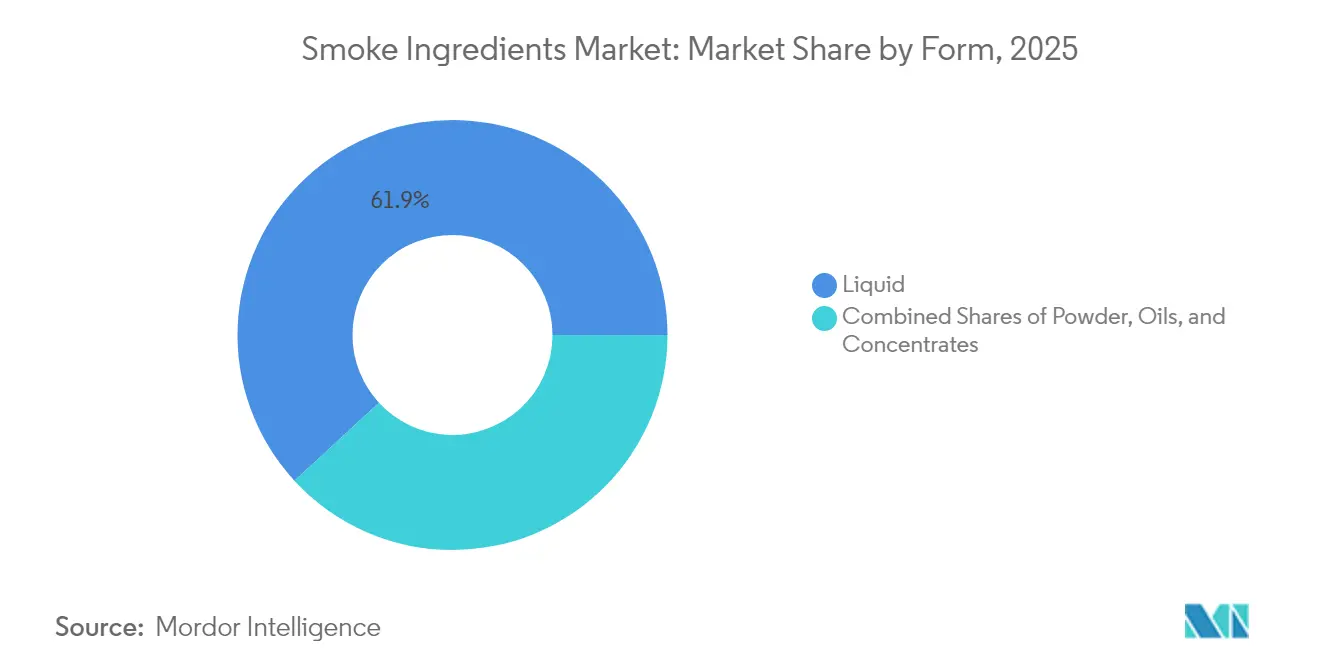

- Nach Form erfasste Flüssig im Jahr 2025 einen Marktanteil von 61,85 % am Markt für Rauchzutaten, und Pulverformate verzeichnen bis 2031 eine CAGR von 6,46 %.

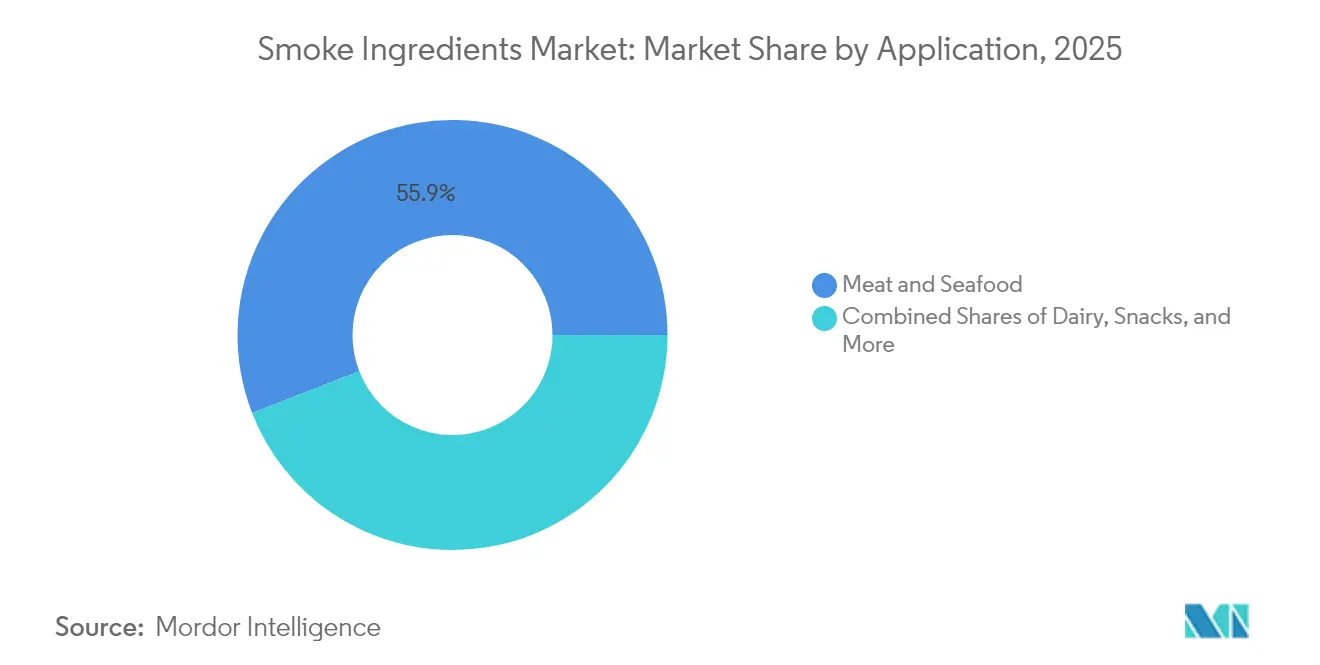

- Nach Anwendung hielt Fleisch und Meeresfrüchte im Jahr 2025 einen Anteil von 55,90 % an der Marktgröße für Rauchzutaten, während Soßen, Marinaden und Würzmittel bis 2031 voraussichtlich mit einer CAGR von 6,76 % wachsen werden.

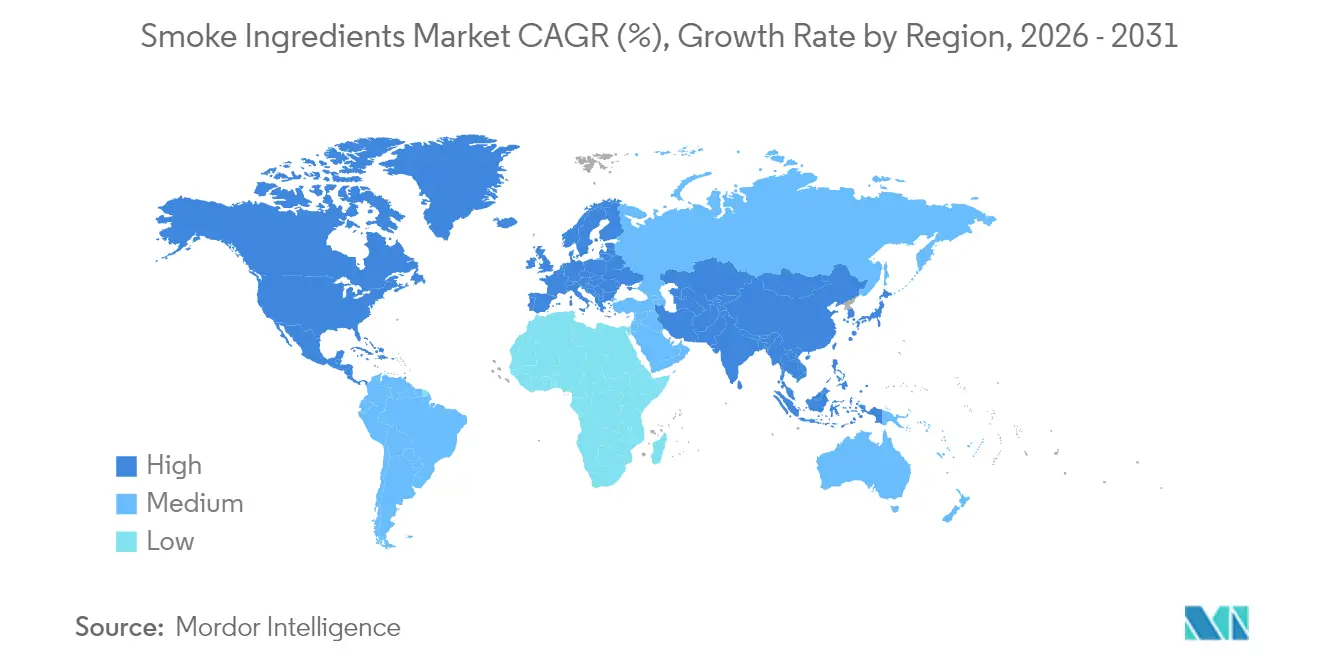

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,10 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 7,14 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Rauchzutaten

Analyse der Auswirkungen der Treiber*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für authentische Raucharomen | +1.2% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Innovation bei Räuchertechniken und Aromaextraktion | +0.9% | Global, angeführt von Nordamerika und Europa als Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Trend hin zu Clean-Label- und natürlichen Rauchzutaten | +1.1% | Europa und Nordamerika primär, Ausdehnung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum pflanzenbasierter Fleischanaloga, die Rauchnoten benötigen | +0.8% | Nordamerika und Europa als Kernmärkte, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Expansion pflanzenbasierter und veganer Fleischalternativen mit Rauchzutaten | +0.7% | Global, mit Konzentration in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach verarbeiteten und verzehrfertigen Lebensmitteln | +1.0% | Asien-Pazifik-Raum führend, globale Expansion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für authentische Raucharomen

Die Verbrauchernachfrage nach authentischen Raucharomen treibt bedeutende Veränderungen in der Produktentwicklung in verschiedenen Lebensmittelkategorien voran und geht weit über traditionelle Grillanwendungen hinaus bis hin zu Premium-Snacks, Gourmet-Soßen und sogar Desserts. Dieser Trend verdeutlicht einen umfassenderen Wandel hin zum Erlebnisessen, bei dem Verbraucher komplexe Geschmacksprofile suchen, die spezifische Kochtechniken und regionale kulinarische Traditionen widerspiegeln. Laut Kerry's Geschmackskarten 2025 etablieren sich Mesquite und Hickory als wichtige Raucharomen für Grillsoßen, mit Empfehlungen für Fusionskombinationen, die rauchige Noten mit regionalen Gewürzen wie Garam Masala oder Adobo verbinden. Die zunehmende Raffinesse des Verbrauchergeschmacks drängt die Hersteller dazu, über generische „Raucharomen” hinaus zu gehen und holzspezifische Profile zu übernehmen, die einzigartige sensorische Erlebnisse bieten. Dieser Premiumisierungstrend schafft Chancen für Lieferanten, die einzigartige Rauchzutaten aus spezifischen Laubholzquellen anbieten, während er Herausforderungen für kostenfokussierte Wettbewerber darstellt, die auf standardisierte Formulierungen setzen.

Innovation bei Räuchertechniken und Aromaextraktion

Technologische Fortschritte transformieren die Geschmackskontrolle und Sicherheit bei der Rauchentwicklung und Aromaextraktion. Besmokes patentierter 3-stufiger PureTech™-Prozess beansprucht die Lieferung der „saubersten, sichersten Rauch- und Grillgeschmacksprofile” unter Verwendung von kontrollierten Räucherkammern, die mehr als 1.000.000 kg Lebensmittelzutaten verarbeiten können. Ebenso arbeitet FluidAirs PolarDry-elektrostatisches System, eine fortschrittliche Sprühtrocknungstechnologie, bei Temperaturen unter 90 °C. Diese Innovation bewahrt flüchtige Verbindungen, die bei konventioneller Verarbeitung typischerweise abgebaut werden, und ermöglicht es Herstellern, eine konsistente Geschmacksintensität aufrechtzuerhalten und gleichzeitig Clean-Label-Anforderungen zu erfüllen. Darüber hinaus reduziert die Integration von Digital-Twin-Technologie mit KI-gesteuerten Sprühtrocknungssystemen den Energieverbrauch um mehr als 30 % und verbessert die Konsistenz der Produktqualität. Diese Fortschritte bieten einen Wettbewerbsvorteil für Lieferanten, die moderne Technologien nutzen.

Trend hin zu Clean-Label- und natürlichen Rauchzutaten

Europäische Märkte, beeinflusst von regulatorischen Anforderungen und sich wandelnden Verbraucherpräferenzen, führen den Clean-Label-Trend an und vollziehen den Übergang von synthetischen Raucharomen zu natürlich gewonnenen Alternativen. Im Januar 2025 führte Sensient Flavors & Extracts SmokeLess Smoke™ ein, eine Lösung für Hersteller, die Raucharoma ohne traditionelle Räuchermethoden suchen. Der starke Fokus des europäischen Marktes auf natürliche Zutaten eröffnet Lieferanten Möglichkeiten, Rauchextrakte aus spezifischen Hölzern anzubieten, mit dem Schwerpunkt auf transparenter Beschaffung und Verarbeitung. Die Analyse von Roland Berger zeigt ein jährliches Wachstum von 7–8 % bei natürlichen Zutaten, angetrieben durch zunehmendes Verbraucherbewusstsein für Gesundheit und regulatorische Anforderungen. Dieser Trend ist besonders im Asien-Pazifik-Raum und in den GCC-Regionen ausgeprägt, wo Verbraucher natürliche Rauchextrakte aus Hölzern wie Hickory und Apfelholz gegenüber herkömmlichem Flüssigrauch bevorzugen. Darüber hinaus ermutigen die strengen Bewertungsstandards der Europäischen Behörde für Lebensmittelsicherheit (EFSA) die Hersteller, natürlich gewonnene Alternativen zu übernehmen, die den verschärften Sicherheitsvorschriften entsprechen.

Wachstum pflanzenbasierter Fleischanaloga, die Rauchnoten benötigen

Hersteller pflanzenbasierter Proteine verfeinern ihre Methoden zur Nachbildung traditioneller Fleischaromen, wobei Rauchzutaten eine Schlüsselkomponente bei der Schaffung authentischer sensorischer Profile darstellen. Aktuelle Forschungen zu Fleischanaloga mit hohem Feuchtigkeitsgehalt betonen die Komplexität der Erzielung fleischähnlicher Textur und Geschmack und heben die entscheidende Rolle der Rauchzutaten bei der Maskierung von Fehlaromen und der Vermittlung vertrauter Geschmackserlebnisse hervor. Dieser Prozess umfasst mehr als nur die Zugabe von Aromen; er erfordert die Entwicklung komplexer Wechselwirkungen zwischen Rauchverbindungen und pflanzlichen Proteinen, um die Maillard-Reaktionsprodukte aus gekochtem Fleisch zu replizieren. Besmokes PureMami-KOKU-Sortiment begegnet dieser Herausforderung, indem es Umami- und Kokumi-Funktionalitäten aus Rauchflüchtigen liefert. Diese Lösung ermöglicht eine Salzreduzierung von bis zu 60 %, während fleischähnliche Eigenschaften verstärkt werden. Die wachsenden technischen Anforderungen pflanzenbasierter Anwendungen treiben Innovationen in Verkapselungstechnologien und kontrollierte Freisetzungssysteme voran und gewährleisten eine konsistente Rauchgeschmacksintensität während des gesamten Garprozesses. Da dieses Segment wächst, nutzen Lieferanten, die maßgeschneiderte Formulierungen für spezifische pflanzliche Proteinmatrizen liefern können, Premium-Preismöglichkeiten.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktoren | (~)% Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strengere Lebensmittelsicherheits- und Kennzeichnungsvorschriften, die die Zulassung beeinflussen | -0.8% | Europa primär, globale Ausdehnung | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken hinsichtlich der karzinogenen Wahrnehmung von geräucherten Lebensmitteln | -0.6% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Laubholzversorgung aufgrund von Forstwirtschaft und Klimapolitik | -0.5% | Global, konzentriert in wichtigen Forstwirtschaftsregionen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch alternative Aromastofftechnologien | -0.4% | Global, technologiegetriebene Märkte führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Lebensmittelsicherheits- und Kennzeichnungsvorschriften, die die Zulassung beeinflussen

Lieferanten von Rauchzutaten sehen sich aufgrund strengerer Vorschriften in wichtigen Märkten mit zunehmenden Compliance-Herausforderungen und Marktzugangsschwierigkeiten konfrontiert. Die Genehmigung der Europäischen Kommission für die Entscheidung der Mitgliedstaaten, die Zulassung von 8 Raucharomen mit Wirkung zum Juli 2024 zu widerrufen, verdeutlicht den stärkeren Fokus auf Sicherheitsbewertungen, wie von Food Compliance International festgestellt[1]Food Compliance International, „Mitgliedstaaten befürworten Rücknahme von Raucharomen”, foodcomplianceinternational.com. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat ihre Methodik überarbeitet und verlangt umfassende chemische Zusammensetzungsanalysen und Gentoxizitätsbewertungen. Insbesondere gilt das Vorhandensein jeglicher gentoxischer Komponente in einem Gemisch als vollständig inakzeptabel. Diese regulatorischen Änderungen zwingen Hersteller zu erheblichen Investitionen in Produktreformulierung und Sicherheitstests, während sie mit Unsicherheiten bei Produktzulassungen konfrontiert sind. Die Übergangsfristen variieren erheblich: Traditionell geräucherte Produkte haben Zeit bis Juli 2029, während andere Anwendungen bis Juli 2026 die Vorschriften einhalten müssen, was das Bestandsmanagement komplexer macht. In den USA spiegeln die verstärkten Nachmarktbewertungen der FDA für Lebensmittelzusatzstoffe, einschließlich der geplanten Aufhebung von Erythrosin (Rot Nr. 3) im Januar 2025, eine ähnliche regulatorische Verschärfung wider. Diese sich entwickelnden Vorschriften begünstigen tendenziell größere Unternehmen mit starken Forschungs- und Entwicklungskapazitäten und schaffen Hindernisse für kleinere, spezialisierte Lieferanten.

Gesundheitsbedenken hinsichtlich der karzinogenen Wahrnehmung von geräucherten Lebensmitteln

Gesundheitsbewusste Verbraucher werden zunehmend vorsichtiger gegenüber den potenziellen Risiken, die mit geräucherten Lebensmitteln verbunden sind, was den Markt vor Herausforderungen stellt. Obwohl Flüssigrauch weniger polyzyklische aromatische Kohlenwasserstoffe (PAK) enthält als traditionelle Räuchermethoden, hat die Assoziation dieser Methoden mit der PAK-Bildung die Prüfung verschärft. Darüber hinaus hat die Europäische Behörde für Lebensmittelsicherheit (EFSA) bestimmte Raucharomen wie Furan-2(5H)-on und Catechol als gentoxische Substanzen identifiziert und festgestellt, dass kein Konzentrationsniveau sicher ist. Diese Gesundheitsbedenken treiben die Nachfrage nach „rauchfreien Rauch”-Alternativen voran, die den gewünschten Geschmack ohne Verbrennungsnebenprodukte bieten. Die Herausforderung liegt jedoch nicht nur in der Entwicklung dieser Produkte, sondern auch in der Aufklärung der Verbraucher und deren effektiver Vermarktung. Hersteller müssen sorgfältig die Lieferung von authentischem Raucharoma mit der Förderung gesundheitsbewusster Optionen abwägen. Darüber hinaus verstärkt die vorsichtige Regulierungshaltung der Gesundheitsbehörden die Bedenken der Verbraucher, insbesondere in Premium-Segmenten, in denen Gesundheitsüberlegungen eine bedeutende Rolle bei Kaufentscheidungen spielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Flüssig-Dominanz steht vor Pulver-Innovation

Im Jahr 2025 machten flüssige Rauchzutaten einen bedeutenden Marktanteil von 61,85 % aus, was ihre etablierte Rolle in traditionellen Räucheranwendungen und ihre einfache Anpassungsfähigkeit an Lebensmittelverarbeitungssysteme unterstreicht. Inzwischen verzeichnen Pulverformate ein schnelles Wachstum mit einer bis 2031 prognostizierten CAGR von 6,46 %. Dieses Wachstum wird durch Fortschritte in der Sprühtrocknungstechnologie und die Vorteile der Clean-Label-Positionierung vorangetrieben. Die Expansion des Pulversegments spiegelt die Präferenz der Hersteller für Zutaten mit längerer Haltbarkeit, niedrigeren Versandkosten und einfacherer Handhabung in Trockenmischformulierungen wider.

Fortschritte in der Sprühtrocknung, wie PolarDrys elektrostatische Technologie, verbessern die Möglichkeiten von Pulver-Rauchzutaten. Diese Methode verarbeitet bei Temperaturen unter 90 °C und bewahrt flüchtige Verbindungen. Obwohl Öl und Konzentrate das kleinste Segment darstellen, bedienen sie spezialisierte Anwendungen, die eine intensive Geschmacksentfaltung oder spezifische Löslichkeitseigenschaften erfordern. Die Formsegmentierung wird zunehmend von anwendungsspezifischen Bedürfnissen geleitet und nicht nur von Kosten, wobei flüssige Formate Vorteile in der großflächigen Lebensmittelverarbeitung behalten und Pulver in Convenience-Lebensmitteln und Würzanwendungen an Beliebtheit gewinnen. Regulatorische Faktoren beeinflussen die Formauswahl, da Pulverformate häufig sauberere Etikettierungsangaben und einfachere Zutatenlisten ermöglichen als Flüssigformulierungen, die möglicherweise Stabilisatoren und Konservierungsmittel erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Soßen treiben Wachstum über traditionelles Fleisch hinaus

Im Jahr 2025 hält das Fleisch- und Meeresfrüchtesegment einen dominanten Marktanteil von 55,90 %. Soßen, Marinaden und Würzmittel entwickeln sich jedoch zu den am schnellsten wachsenden Anwendungen mit einer prognostizierten CAGR von 6,76 % bis 2031. Dieses Wachstum verdeutlicht die Premiumisierung von Würzmittelkategorien und den zunehmenden Einsatz von Raucharomen in verschiedenen kulinarischen Anwendungen jenseits traditioneller Proteine. Darüber hinaus gewinnen pflanzenbasierte Fleischalternativen schnell an Bedeutung und erfordern spezialisierte Rauchformulierungen, um Fehlaromen zu maskieren und authentische fleischähnliche Geschmacksprofile zu liefern.

Die Milch- und Backwarensektoren verzeichnen ein stetiges Wachstum, da Hersteller Rauchzutaten einarbeiten, um Geschmacksprofile in Premium-Produktlinien zu differenzieren. Im Snackbereich treibt die Verbrauchernachfrage nach kräftigen und erlebnisreichen Aromen den Einsatz von Rauchzutaten voran, um sich in wettbewerbsintensiven Märkten abzuheben. Getränke, insbesondere handwerkliche Spirituosen und spezielle alkoholfreie Getränke, übernehmen Raucharomen, um komplexe Geschmacksprofile zu schaffen. Laut UNESDA-Daten aus 2024 betrug der jährliche Verbrauch von alkoholfreien Getränken im Vereinigten Königreich 15.496,9 Millionen Liter. Diese Diversifizierung bringt jedoch technische Herausforderungen mit sich, wie Zutatenkompatibilität und Verarbeitungsbedingungen, die Lieferanten mit starker Expertise und Anpassungsfähigkeit bevorzugen. Kerrys Expansion in den Vertrieb von Körperpflegezutaten durch seine Partnerschaft mit LBB Specialties unterstreicht das Potenzial rauchbasierter Verbindungen in Nicht-Lebensmittelanwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Im Jahr 2025 verfügt Nordamerika über einen Marktanteil von 37,10 %, was sein reiches Grill-Erbe und seine fortschrittlichen Lebensmittelverarbeitungskapazitäten unterstreicht. Dennoch kämpft die Region mit regulatorischen Herausforderungen und einem Wandel hin zu gesundheitsbewussten Verbrauchertrends. Nordamerika verfügt über etablierte Lieferketten für Laubholz-Ausgangsstoffe und modernste Aromaextraktionstechnologien. Insbesondere verstärkt Kerry seine Cedar-Rapids-Anlage, um die Produktion zu steigern. Die verstärkte Prüfung der FDA bei Lebensmittelzusatzstoffen und ihre umfassendere chemische Aufsicht schaffen jedoch regulatorische Unklarheiten, die das Wachstum im Vergleich zu permissiveren Märkten potenziell bremsen könnten. In Bekräftigung seines Engagements für Sicherheit und Innovation hat das US-Landwirtschaftsministerium (USDA) seine Liste sicherer Zutaten für Fleisch-, Geflügel- und Eierprodukte aktualisiert.

Der Asien-Pazifik-Raum befindet sich auf einem Wachstumspfad mit einer CAGR von 7,14 % bis 2031, angetrieben durch schnelle Urbanisierung, eine aufstrebende Mittelschicht und einen wachsenden Appetit auf verarbeitete Lebensmittel. Thailands Sektor für verzehrfertige Lebensmittel veranschaulicht dieses Wachstum, wobei der Inlandsverbrauch jährlich um 3–4 % und die Exporte um 5–6 % steigen sollen. Dieser Anstieg verstärkt die Nachfrage nach Rauchzutaten in Instantnudeln und Fertiggerichten. Clean-Label-Trends gewinnen an Bedeutung, da Verbraucher natürliche Rauchextrakte aus Hölzern wie Hickory und Apfelholz bevorzugen und sich von traditionellem Flüssigrauch abwenden. Darüber hinaus ist das regulatorische Umfeld im Asien-Pazifik-Raum permissiver als in Europa, was schnellere Produkteinführungen für innovative Rauchlösungen begünstigt.

Europa kämpft mit strengen Vorschriften, insbesondere nachdem die EFSA die Zulassung für 8 Raucharomen widerrufen hat. Dieses Szenario öffnet jedoch Türen für Lieferanten, die die verschärften Sicherheitsstandards navigieren und natürlich gewonnene Alternativen anbieten können. Übergangsfristen – die bis Juli 2029 für traditionell geräucherte Produkte und bis Juli 2026 für andere reichen – treiben Reformulierungsbemühungen voran und verschaffen konformen Unternehmen einen Wettbewerbsvorteil. Trotz dieser Hürden sind europäische Verbraucher bereit, einen Aufpreis für zertifizierte natürliche Zutaten und transparente Beschaffung zu zahlen. Inzwischen könnte die Entscheidung des Vereinigten Königreichs, die Erneuerungsanforderungen für Raucharomen aufzuheben, Wettbewerbsverschiebungen innerhalb der europäischen Landschaft auslösen.

Wettbewerbslandschaft

Der Markt für Rauchzutaten ist mäßig konsolidiert. Diese Landschaft lässt Raum für sowohl großangelegte Effizienzmanöver als auch Nischeninnovationsstrategien. Große Akteure optimieren ihre Portfolios durch strategische Desinvestitionen. So hat IFF beispielsweise seine Savory Solutions Group für stolze USD 900 Millionen und ihr Segment Flavor Specialty Ingredients für USD 220 Millionen veräußert und den Fokus auf Kernwachstumsbereiche umgelenkt. Auf einer anderen Front gewinnt die Konsolidierung durch gezielte Akquisitionen an Dynamik.

Kerry machte Schlagzeilen mit seiner USD 853 Millionen schweren Übernahme von Niacet, was seine Lebensmittelkonservierungskapazitäten stärkt. Inzwischen markiert die Übernahme von McClancy Foods & Flavors durch NovaTaste den strategischen Eintritt in das US-amerikanische QSR-Gastronomiesegment. Technologische Differenzierung wird zunehmend zu einem entscheidenden Wettbewerbsvorteil. Unternehmen kanalisieren Investitionen in proprietäre Verarbeitungsmethoden und Clean-Label-Formulierungen und navigieren sowohl regulatorische Herausforderungen als auch sich wandelnde Verbraucherpräferenzen.

Insbesondere unterstreicht die Patentaktivität bei Räuchertechnologien eine Innovationswelle bei Liefersystemen und Filtrationsmethoden, die möglicherweise die Anforderungen an Zutatenformulierungen neu gestaltet. Die Wettbewerbsarena belohnt zunehmend Unternehmen, die regulierungskonforme, natürlich gewonnene Lösungen anbieten können, ohne Kompromisse bei den Kosten in verschiedenen Anwendungssegmenten einzugehen. Vielversprechende Chancen liegen in pflanzenbasierten Anwendungen, die spezialisierte Formulierungen erfordern, in der Expansion in den Asien-Pazifik-Markt und in der Pionierarbeit bei „rauchfreien Rauch”-Alternativen, die authentischen Geschmack ohne traditionelle Verbrennungsnebenprodukte versprechen.

Marktführer für Rauchzutaten

Kerry Group

Azelis Holdings

International Flavors & Fragrances, Inc.

Essentia Protein Solutions

Sensient Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Der französische Pflanzenextrakthersteller Plantex stellte Smok'EXTRACT vor, ein innovatives natürliches Raucharoma, das als sichere und aromatische Alternative zu traditionellen Raucharomen konzipiert wurde, die schädliche polyzyklische aromatische Kohlenwasserstoffe (PAK) enthalten.

- Juni 2024: I.T.S hat eine Reihe von „rauchfreien” natürlichen Raucharomen als konforme Alternative für Lebensmittel- und Getränkehersteller eingeführt. Diese neuen natürlichen Aromen ermöglichen es Produzenten, rauchige Aromen legal einzubauen, ohne dass komplexe Kennzeichnungsangaben auf der Verpackung erforderlich sind, was eine Clean-Label-Attraktivität begünstigt.

- Januar 2023: Azelis Holdings erwarb Smoky Light B.V., einen Zutatenverteiler in der Benelux-Region. Für die Lebensmittel- und Ernährungsindustrie bietet Smoky Light B.V. Rauch-, Grill-, Kocharomen, Bräunungsmittel und Zusatzstoffe. Mit dieser Akquisition zielt Azelis darauf ab, seinen Marktanteil in der Benelux-Region sowie in Europa, dem Nahen Osten und Afrika für Rauchzutaten zu erhöhen.

Umfang des globalen Berichts über den Markt für Rauchzutaten

Rauchzutaten sind Lebensmittelbestandteile, die Lebensmitteln zur Aromatisierung von Fleisch oder Gemüse beigefügt werden. Sie werden im Allgemeinen durch Kondensation des Rauchs aus Holz ohne Lebensmittelzusatzstoffe hergestellt. Der Markt für Rauchzutaten ist nach Form, Anwendung und Geografie segmentiert. Basierend auf der Form ist der Markt in flüssig, pulver und andere Formen segmentiert. Auf der Grundlage der Anwendung ist der Markt in Milchprodukte, Backwaren und Süßwaren, Fleisch und Meeresfrüchte sowie Snacks und Soßen segmentiert. Darüber hinaus ist der Markt nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (in Mio. USD) durchgeführt.

| Flüssig |

| Pulver |

| Öl und Konzentrate |

| Fleisch und Meeresfrüchte |

| Pflanzenbasierte Fleischalternativen |

| Milchprodukte |

| Backwaren und Süßwaren |

| Snacks |

| Soßen, Marinaden und Würzmittel |

| Getränke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | Japan |

| Indien | |

| China | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Flüssig | |

| Pulver | ||

| Öl und Konzentrate | ||

| Nach Anwendung | Fleisch und Meeresfrüchte | |

| Pflanzenbasierte Fleischalternativen | ||

| Milchprodukte | ||

| Backwaren und Süßwaren | ||

| Snacks | ||

| Soßen, Marinaden und Würzmittel | ||

| Getränke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | Japan | |

| Indien | ||

| China | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rauchzutaten im Jahr 2026?

Die Marktgröße für Rauchzutaten beträgt im Jahr 2026 USD 1,54 Milliarden und soll bis 2031 USD 2,02 Milliarden erreichen.

Welche Region verzeichnet das schnellste Wachstum bei der Nachfrage nach Raucharomen?

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 7,14 % wachsen, angetrieben durch Urbanisierung und den Anstieg bei verarbeiteten Lebensmitteln.

Welches Anwendungssegment gewinnt am schnellsten Marktanteile?

Soßen, Marinaden und Würzmittel expandieren mit einer CAGR von 6,76 %, da Marken alltägliche Würzmittel mit Rauchnoten premiumisieren.

Warum übertreffen Pulver in einigen Kategorien Flüssigkeiten?

Niedertemperatur-Sprühtrocknung liefert sauberere Etiketten, längere Haltbarkeit und niedrigere Frachtkosten, was eine CAGR von 6,46 % für Pulver unterstützt.

Seite zuletzt aktualisiert am: