Marktgröße und Marktanteil für Lebensmittelfeuchthaltestoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

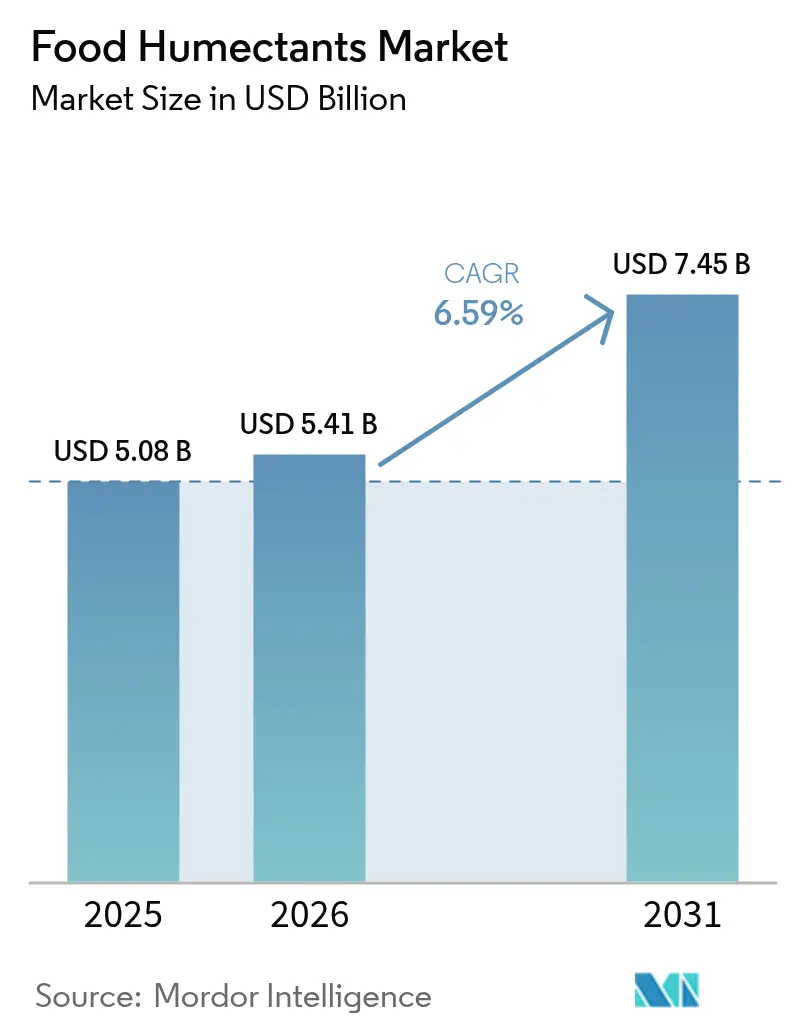

| Marktgröße (2026) | 5.41 Milliarden US-Dollar |

| Marktgröße (2031) | 7.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.59% CAGR |

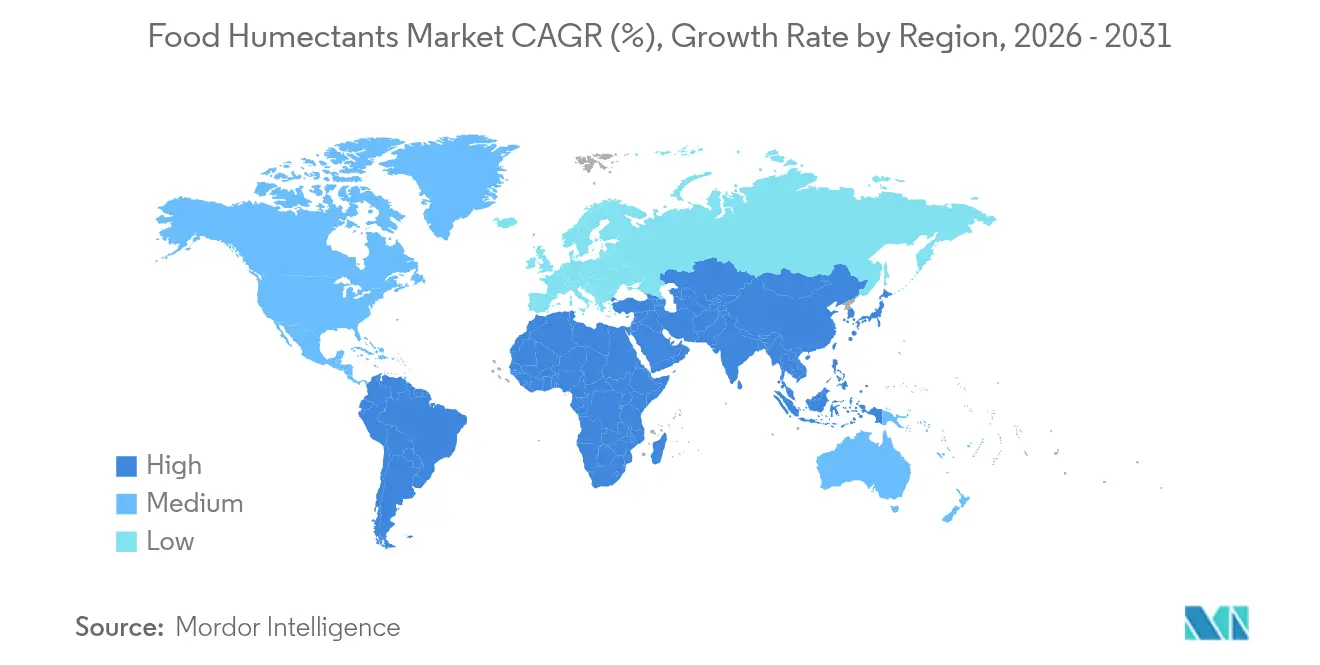

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelfeuchthaltestoffe von Mordor Intelligence

Die Marktgröße für Lebensmittelfeuchthaltestoffe wird im Jahr 2026 auf 5,41 Milliarden USD geschätzt, ausgehend von einem Wert von 5,08 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 7,45 Milliarden USD, was einem Wachstum von 6,59 % CAGR im Zeitraum 2026–2031 entspricht. Regulierungsbehörden, insbesondere die FDA und die EFSA, verschärfen ihre Kontrollen und drängen die Branche zu höheren Standards in Bezug auf Funktionalität, Sicherheit und Nachhaltigkeit. Als Reaktion auf diesen regulatorischen Impuls investiert die Branche in modernste Technologien. Diese Fortschritte stärken nicht nur die Feuchtigkeitsretention und verlängern die Haltbarkeit von Produkten, sondern entsprechen auch den Clean-Label-Anforderungen, denen Verbraucher zunehmend Priorität einräumen. Um diesen sich wandelnden Anforderungen gerecht zu werden, setzen Formulierer auf innovative Lösungen. Dazu gehören biobasiertes Propylenglycol, präzisionsfermentiertes Glycerin und Mischungen aus Zuckeralkoholen. Diese Entscheidungen entsprechen nicht nur regulatorischen Vorgaben, sondern fördern auch ökologische Nachhaltigkeit. Das Wettbewerbsumfeld erlebt einen Wandel. Multinationale Konzerne optimieren ihre Lieferketten für mehr Effizienz. Gleichzeitig gewinnen Nischenanbieter durch die Einführung natürlicher, multifunktionaler Zutaten, die den Verbraucherwünschen entsprechen, einen größeren Marktanteil.

Wichtigste Erkenntnisse des Berichts

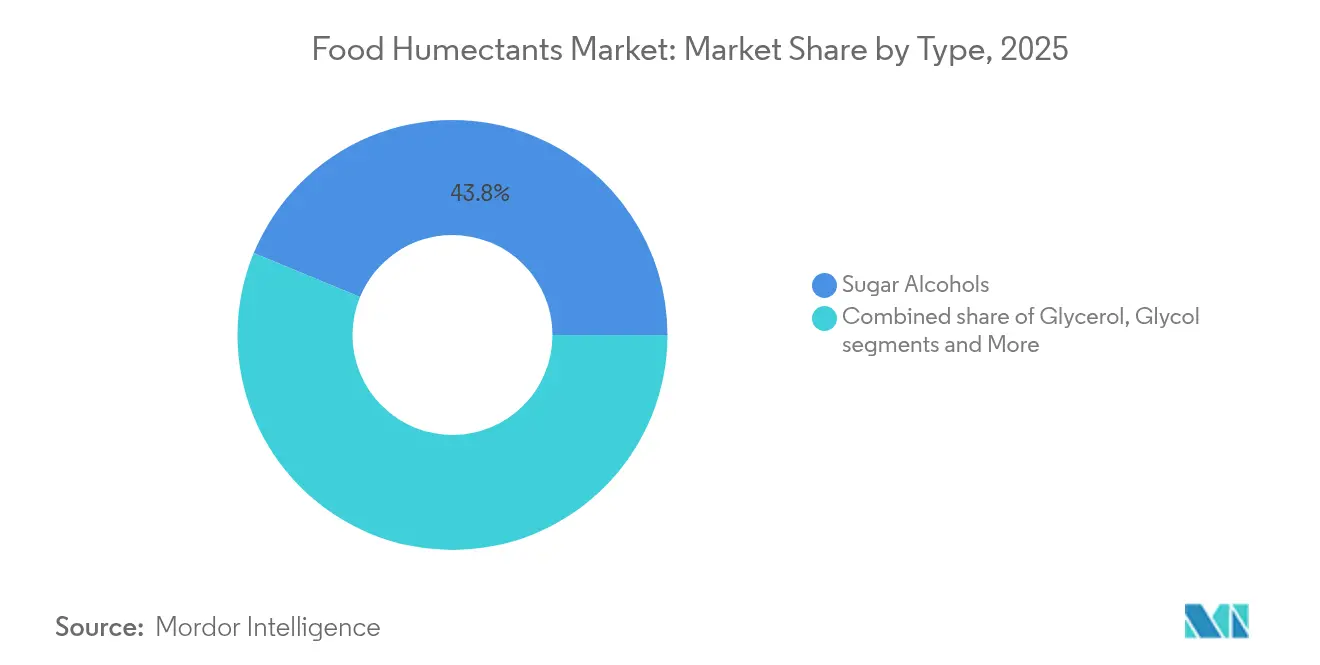

- Nach Typ führten Zuckeralkohole im Jahr 2025 mit einem Marktanteil von 43,78 % bei Lebensmittelfeuchthaltestoffen, während Glycole bis 2031 voraussichtlich mit einer CAGR von 7,78 % wachsen werden.

- Nach Quelle entfielen im Jahr 2025 70,83 % der Marktgröße für Lebensmittelfeuchthaltestoffe auf natürliche Zutaten, die bis 2031 mit einer CAGR von 7,55 % wachsen.

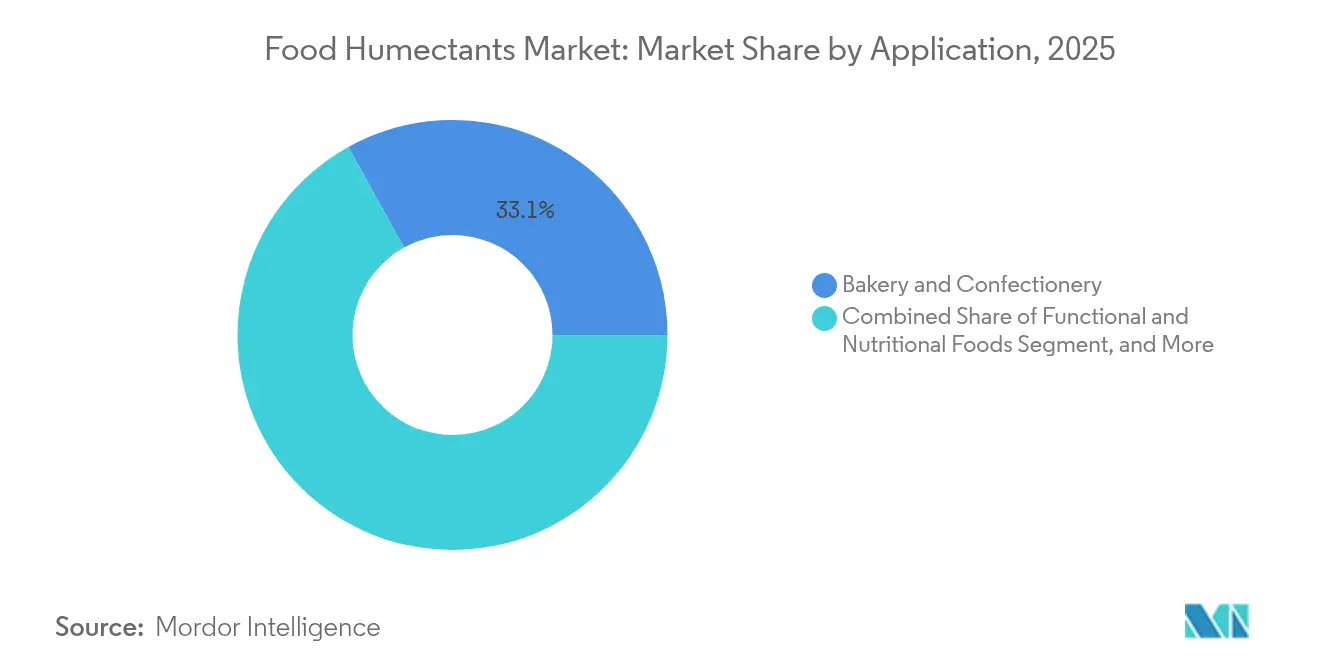

- Nach Anwendung hielt Backwaren und Süßwaren im Jahr 2025 einen Marktanteil von 33,05 % bei Lebensmittelfeuchthaltestoffen; für herzhafte Produkte und Snacks wird bis 2031 die höchste CAGR von 7,1 % prognostiziert.

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 32,48 % bei Lebensmittelfeuchthaltestoffen, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelfeuchthaltestoffe

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach feuchtigkeitsretentionsfähigen Zutaten in Backwaren und Süßwaren | +1.8% | Global, mit starkem Wachstum in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage aus den Kategorien Tiefkühl- und Kühlkost | +1.2% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz in zuckerarmen und zuckerfreien Produkten | +1.0% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Technologische Innovationen bei Clean-Label-Feuchthaltestoffen | +0.9% | Nordamerika und Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz in pflanzenbasierten Milchalternativen | +0.7% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entwicklung multifunktionaler Feuchthaltestoffe | +0.6% | Global, technologiegetriebene Märkte zuerst | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach feuchtigkeitsretentionsfähigen Zutaten in Backwaren und Süßwaren

Der Übergang des Backwaren- und Süßwarensektors hin zu Produkten mit verlängerter Haltbarkeit treibt bedeutende Fortschritte bei der Auswahl von Feuchthaltestoffen und der Einhaltung regulatorischer Anforderungen voran. Die Einstufung von Glycerin durch die FDA als allgemein als sicher anerkannt (GRAS) gemäß 21 CFR 582.1320, wenn es in Übereinstimmung mit guten Herstellungspraktiken verwendet wird, bietet Herstellern einen verlässlichen regulatorischen Rahmen[1]U.S. Food and Drug Administration, "Code of Federal Regulations", www.ecfr.gov. Diese Klarheit fördert Innovationen bei Feuchtigkeitsretentionslösungen, die für die Aufrechterhaltung der Produktqualität und die Steigerung der Verbraucherzufriedenheit bei Backwaren entscheidend sind. Darüber hinaus legen die Codex-GSFA-Standards der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen für Glycerol (E422) international anerkannte Richtlinien fest, die den reibungslosen globalen Handel mit Backwaren, die Feuchthaltestoffe enthalten, erleichtern. Um den sich entwickelnden Herausforderungen des Feuchtigkeitsmanagements über den gesamten Produktlebenszyklus – von der Produktion bis zur Einzelhandelsverteilung – gerecht zu werden, setzen Hersteller zunehmend auf fortschrittliche Formulierungen, die mehrere Feuchthaltestoffe kombinieren. Diese Formulierungen sind darauf ausgerichtet, die Feuchtigkeitsretention zu optimieren und gleichzeitig die Produktstabilität zu gewährleisten.

Nachfrage aus den Kategorien Tiefkühl- und Kühlkost

Innovationen in der Feuchthaltestofftechnologie und Formulierungsstrategien werden durch die einzigartigen Herausforderungen des Feuchtigkeitsmanagements bei Tiefkühlanwendungen vorangetrieben. Im Februar 2025 markierte eine gemeinsam von Dow und Evonik gestartete Pilotanlage zur Umwandlung von Wasserstoffperoxid in Propylenglycol einen bedeutenden Fortschritt in der nachhaltigen Feuchthaltestoffproduktion. Diese Methode reduziert den Wasserverbrauch im Vergleich zu herkömmlichen Verfahren um über 95 %. Solche Fortschritte entsprechen den dringenden Anforderungen des Tiefkühlkostsektors: effektive Feuchtigkeitsretention und ein Bekenntnis zur ökologischen Nachhaltigkeit. Formulierer konzentrieren sich auf die Eindämmung der Eiskristallbildung während Gefrier-Tau-Zyklen. Um die Produktintegrität zu wahren, setzen sie auf wesentliche Stabilisatorkombinationen, insbesondere Stärken und Hydrokolloide. Der Anstieg pflanzenbasierter Tiefkühlalternativen erhöht die Komplexität. Diese Alternativen weisen Feuchtigkeitsmigrationsmuster auf, die sich stark von ihren traditionellen tierischen Gegenstücken unterscheiden, was maßgeschneiderte Feuchthaltestoffsysteme erforderlich macht.

Einsatz in zuckerarmen und zuckerfreien Produkten

Der wachsende Fokus auf Zuckerreduzierung treibt bedeutende Veränderungen bei der Auswahl von Feuchthaltestoffen voran, da Hersteller Zutaten priorisieren, die sowohl Süßungs- als auch Feuchtigkeitsretentionseigenschaften bieten. Roquettes LYCASIN 80/55 Maltitolsirup veranschaulicht diesen Trend, indem er als zuckerfreies Süßungsmittel und Feuchthaltestoff fungiert und gleichzeitig die Kristallisation in Süßwarenanwendungen wirksam verhindert. Diese Entwicklung steht im Einklang mit dem wachsenden Bewusstsein der Verbraucher für die gesundheitlichen Risiken eines hohen Zuckerkonsums, wobei etwa zwei Drittel der Verbraucher aktiv versuchen, ihren Zuckerkonsum zu reduzieren. Die Innovationslandschaft erweitert sich über traditionelle Zuckeralkohole hinaus und umfasst natürliche Alternativen wie Allulose und Tagatose. Diese Alternativen bieten nicht nur eine überlegene Feuchtigkeitsretention, sondern entsprechen auch den Clean-Label-Anforderungen und sprechen gesundheitsbewusste Verbraucher an. Regulatorische Entwicklungen unterstützen diesen Wandel zusätzlich, da die Anerkennung bestimmter Feuchthaltestoffe als Ballaststoffe durch die FDA neue Vermarktungsmöglichkeiten für Hersteller schafft.

Technologische Innovationen bei Clean-Label-Feuchthaltestoffen

Clean-Label-Initiativen treiben Fortschritte bei der Extraktion und Verarbeitung natürlicher Feuchthaltestoffe voran, mit dem Fokus auf die Erhaltung ihrer funktionellen Eigenschaften bei gleichzeitiger Einhaltung strenger regulatorischer Transparenzstandards. Der umfassende Rahmen der FDA für Lebensmittelzusatzstoffe, wie in 21 CFR Teil 172 dargelegt, bietet klare regulatorische Wege für die Entwicklung innovativer Feuchthaltestofftechnologien, die Sicherheits- und Wirksamkeitsanforderungen erfüllen[2]U.S. Food and Drug Administration, "Part 172—Food Additives Permitted For Direct Addition To Food For Human Consumption", www.ecfr.gov. Diese regulatorische Unterstützung fördert die Einführung neuartiger Extraktions- und Verarbeitungsmethoden, die den natürlichen Status von Zutaten erhalten und gleichzeitig ihre Funktionalität verbessern. Jüngste Forschungsergebnisse unterstreichen die Effizienz nicht-thermischer Extraktionstechnologien bei der Gewinnung natürlicher Feuchthaltestoffe und gewährleisten die Erhaltung ihres Nährwerts und ihrer funktionellen Eigenschaften. Darüber hinaus ermöglicht die Integration von Biotechnologie, insbesondere durch Präzisionsfermentation, die Herstellung natürlicher Feuchthaltestoffe mit gleichbleibender Qualität und zuverlässigen Lieferketten, alles unter Einhaltung der Clean-Label-Grundsätze.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Regulatorische Beschränkungen der Verwendungsmengen in Lebensmittelanwendungen | -0.8% | Global, je nach Rechtsgebiet unterschiedlich | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein in Entwicklungsländern | -0.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach konservierungsmittelfreien und natürlichen Produkten | -0.4% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Verfälschungsrisiken in unregulierten Märkten | -0.3% | Entwicklungsmärkte, unregulierte Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Beschränkungen der Verwendungsmengen in Lebensmittelanwendungen

Wichtige Märkte verschärfen ihre regulatorischen Rahmenbedingungen, was zu Compliance-Herausforderungen führt, die die Verwendung von Feuchthaltestoffen einschränken und Formulierungen erschweren. Im Februar 2025 führte China seine GB 2760-2024-Standards ein, die strengere Grenzwerte für Lebensmittelzusatzstoffe vorschreiben. Diese Überarbeitungen legen nicht nur neue Verwendungsanforderungen für Feuchthaltestoffe fest, sondern verboten auch bestimmte Verbindungen in spezifischen Lebensmittelkategorien. Als Reaktion auf erhöhte Sicherheitsbedenken konsultiert die FDA zu Kontaminationsgrenzwerten für Ethylenglycol und Diethylenglycol in Lebensmittelzusatzstoffen, ein Schritt, der die Beschaffung und Verarbeitung von Feuchthaltestoffen beeinflussen könnte[3]Food Compliance International, "CFSA officially implements the standard for the use of food additives (GB 2760-2024)", www.foodcomplianceinternational.com. Gleichzeitig fügen europäische Vorschriften zu Mineralölkohlenwasserstoffen in Lebensmitteln eine weitere Ebene von Compliance-Herausforderungen hinzu. Die EU-Leitlinien zu MOAH in Lebensmitteln haben Auswirkungen auf Verpackungs- und Verarbeitungsmaterialien. Solche regulatorischen Anforderungen erhöhen die Compliance-Kosten und verlängern die Produktentwicklungszeiten. Dies ist besonders belastend für kleinere Hersteller, denen es häufig an umfangreichem regulatorischen Fachwissen mangelt.

Geringes Bewusstsein in Entwicklungsländern

In Entwicklungsländern steht die Einführung von Feuchthaltestoffen in der Lebensmittelverarbeitung vor erheblichen Herausforderungen aufgrund von Wissenslücken und infrastrukturellen Einschränkungen. Laut der Analyse des US-Landwirtschaftsministeriums zum chinesischen Markt für Lebensmittelverarbeitungszutaten steigt die Nachfrage nach importierten Lebensmittelverarbeitungszutaten, einschließlich Feuchthaltestoffen, da Verbraucher eine wachsende Präferenz für gesündere und hochwertige Lebensmittelprodukte zeigen. Dieses Wachstum konzentriert sich jedoch weitgehend auf entwickelte städtische Gebiete, während ländliche und aufstrebende Märkte erhebliche Wissensdefizite aufweisen. Bildungsinitiativen und Schulungsprogramme konzentrieren sich hauptsächlich auf entwickelte Regionen und vernachlässigen Gebiete mit schnell wachsenden Lebensmittelverarbeitungsindustrien. Dieser Mangel an Bewusstsein wird durch den eingeschränkten Zugang zu technischem Support und Anwendungs-Know-how verstärkt, was Innovation und die optimale Nutzung von Feuchthaltestoffen in diesen Regionen behindert. Darüber hinaus stellen Lieferkettenkomplexitäten in Entwicklungsmärkten weitere Hindernisse dar. Inkonsistente Qualitätsstandards und eine unzureichende Kühlketteninfrastruktur beeinträchtigen die Stabilität und Leistung von Feuchthaltestoffen negativ und schaffen erhebliche Barrieren für deren effektiven Einsatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zuckeralkohole behaupten ihre Führungsposition durch regulatorische Vorteile

Im Jahr 2025 halten Zuckeralkohole einen Marktanteil von 43,78 %, gestützt durch globale regulatorische Anerkennungen und bewährte Sicherheitsnachweise. Die Einstufung von Sorbitol durch die FDA als GRAS gemäß 21 CFR Teil 184 ebnet den Weg für seinen weitverbreiteten Einsatz in Lebensmittelanwendungen. Diese regulatorische Unterstützung ermöglicht es Herstellern, Zuckeralkohole in verschiedenen Anwendungen einzusetzen und dabei strenge Lebensmittelsicherheitsstandards einzuhalten. Die Stärke des Segments wird durch die Codex-GSFA-Standards der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen weiter gefestigt, die globale Benchmarks für Zuckeralkohole in Lebensmitteln setzen und den internationalen Handel und die Konsistenz fördern. Über ihre Rolle als Süßungsmittel hinaus dienen Zuckeralkohole als Feuchthaltestoffe und erfüllen die Anforderungen der Hersteller nach vielseitigen Zutaten, die Formulierungen vereinfachen, ohne Qualität oder Compliance zu beeinträchtigen.

Glycole werden voraussichtlich das am schnellsten wachsende Segment sein, mit einer CAGR von 7,78 % bis 2031, dank ihrer verbesserten Leistung in Nischenanwendungen und einem Anstieg regulatorischer Anerkennungen. Die Aufsicht der FDA über Propylenglycol-Mono- und -Diester gemäß 21 CFR 172.856 unterstreicht die Anerkennung der Behörde für glycolbasierte Feuchthaltestoffe in gezielten Lebensmittelanwendungen. Diese regulatorische Anerkennung fördert Innovationen bei Glycolformulierungen und bewältigt Feuchtigkeitsmanagementprobleme bei Tiefkühl- und verarbeiteten Lebensmitteln. Das Segment profitiert auch von Fortschritten in der nachhaltigen Produktion, insbesondere dem Aufstieg von biobasiertem Propylenglycol durch umweltfreundliche Verarbeitungstechniken. Diese Fortschritte verringern nicht nur den ökologischen Fußabdruck, sondern halten auch Leistungsstandards aufrecht. Moderne Glycolformulierungen sind nun mit Funktionen zur kontrollierten Freisetzung ausgestattet, die eine Feuchtigkeitsretention über die gesamte Haltbarkeit eines Produkts gewährleisten und Qualitätseinbußen unter ungünstigen Lagerbedingungen wirksam entgegenwirken.

Nach Quelle: Natürliche Quellen dominieren durch den Schwung der Clean-Label-Bewegung

Natürliche Quellen halten im Jahr 2025 einen dominanten Marktanteil von 70,83 %, angetrieben durch die wachsende Verbrauchernachfrage nach erkennbaren und vertrauten Zutaten sowie durch regulatorische Rahmenbedingungen, die ihre Einführung aktiv fördern. Das Wachstum des Segments wird durch Fortschritte in natürlichen Extraktionstechnologien weiter unterstützt, die die Funktionalität der Zutaten verbessern und gleichzeitig ihre Integrität bewahren. Diese Innovationen ermöglichen es natürlichen Quellen, nachhaltige Wettbewerbsvorteile in Märkten zu etablieren, die Transparenz, Clean-Label-Standards und Zutatenkenntlichkeit priorisieren. Darüber hinaus stärkt der zunehmende Fokus auf Nachhaltigkeit und ökologische Verantwortung die Attraktivität natürlicher Quellen und macht sie zur bevorzugten Wahl für Verbraucher und Hersteller gleichermaßen.

Natürliche Quellen werden voraussichtlich die höchste Wachstumsrate erzielen, mit einer starken CAGR von 7,55 % bis 2031. Diese Wachstumstrajektorie wird durch die steigende Verbraucherpräferenz für Clean-Label-Produkte und bedeutende Fortschritte bei der Verarbeitung natürlicher Zutaten angetrieben. Biotechnologiegestützte Produktionsmethoden führen den Weg an und ermöglichen die Fermentation naturidentischer Feuchthaltestoffe, die natürliche Authentizität mit gleichbleibender Qualität verbinden. Jüngste Patentanmeldungen heben innovative Ansätze in der Produktion natürlicher Feuchthaltestoffe hervor und betonen pflanzenbasierte Systeme sowie die Verwendung von aufgewerteten Materialien, die Nachhaltigkeit mit hoher Leistung verbinden. Fortschrittliche Verarbeitungstechniken nutzen auch landwirtschaftliche Abfälle zur Extraktion natürlicher Feuchthaltestoffe, fördern nachhaltige Lieferketten und reduzieren die Umweltbelastung.

Nach Anwendung: Führungsposition im Backwarenbereich durch regulatorischen Rahmen gestützt

Backwaren- und Süßwarenanwendungen dominieren den Markt mit einem Anteil von 33,05 % im Jahr 2025, angetrieben durch umfassende regulatorische Rahmenbedingungen, die den Einsatz von Feuchthaltestoffen in Backwaren fördern. Feuchthaltestoffe spielen eine entscheidende Rolle bei der Erhaltung der Textur, der Verlängerung der Haltbarkeit und der Verhinderung von Austrocknung bei Backprodukten. Maßgeschneiderte Formulierungen werden entwickelt, um den spezifischen Anforderungen verschiedener Produktkategorien und Lagerbedingungen gerecht zu werden. Der Fortschritt der Branche hin zu multifunktionalen Zutatenlösungen zeigt sich in der Integration natürlicher Feuchthaltestoffe mit antimikrobiellen Eigenschaften, die nicht nur die Feuchtigkeitsretention verbessern, sondern auch die Lebensmittelsicherheit gewährleisten und sowohl Verbrauchererwartungen als auch regulatorische Standards erfüllen.

Das Segment herzhafte Produkte und Snacks wird voraussichtlich die am schnellsten wachsende Anwendung sein, mit einer starken CAGR von 7,1 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach innovativen Texturlösungen und effektivem Feuchtigkeitsmanagement bei lagerstabilen Produkten angetrieben. Die MoisturLOK-Technologie von Anderson Advanced Ingredients veranschaulicht die Fortschritte in diesem Segment und bietet eine Verlängerung der Haltbarkeit um bis zu 80 %, während sie Feuchtigkeitsmigrationsprobleme bei Backwaren und Snacks bewältigt. Die doppelte Verfügbarkeit des Produkts in Pulver- und Sirupform unterstreicht seine Vielseitigkeit und bedient verschiedene Herstellungsprozesse, was den wachsenden Bedarf an anpassungsfähigen, leistungsstarken Lösungen auf dem Markt hervorhebt.

Geografische Analyse

Im Jahr 2025 hält Europa mit einem führenden Marktanteil von 32,48 % die Spitzenposition, angetrieben durch seine fortschrittlichen Lebensmittelverarbeitungsindustrien und strengen Qualitätsstandards, die den Einsatz von Feuchthaltestoffen in einem breiten Anwendungsspektrum fördern. Der regulatorische Rahmen der Region, insbesondere die Umsetzung der Verordnung (EU) 2023/915 der Kommission, die Höchstgehalte für Kontaminanten festlegt, schafft eine doppelte Landschaft aus Herausforderungen und Chancen für Feuchthaltestofflieferanten. Deutschland, das Vereinigte Königreich und Frankreich dominieren den regionalen Verbrauch, unterstützt durch ihre anspruchsvollen Backwarenindustrien und die steigende Nachfrage nach Clean-Label-Zutaten. Europas starker Fokus auf Nachhaltigkeit steht im Einklang mit der wachsenden Präferenz für natürliche Feuchthaltestoffe, während seine gut etablierten Lieferketten eine gleichbleibende Produktverfügbarkeit und -qualität gewährleisten.

Asien-Pazifik ist als die am schnellsten wachsende Region positioniert, mit einer prognostizierten CAGR von 7,42 % bis 2031. Dieses Wachstum wird durch die rasche Industrialisierung in der Lebensmittelverarbeitung und veränderte Ernährungsgewohnheiten angetrieben, die Conveniencefoods begünstigen. Indien und Südostasien treiben das Mengenwachstum durch den steigenden Konsum verarbeiteter Lebensmittel voran, während Australien und Südkorea durch die Einführung fortschrittlicher Lebensmitteltechnologien beitragen. Das vielfältige regulatorische Umfeld der Region erfordert maßgeschneiderte Strategien, was Unternehmen dazu veranlasst, lokale Partnerschaften und Produktionsstätten zu etablieren, um spezifische Marktanforderungen effektiv zu erfüllen.

Nordamerika behauptet eine starke Marktpräsenz, gestützt durch seine Führungsrolle bei Innovationen und eine gut etablierte Lebensmittelverarbeitungsinfrastruktur, die fortschrittliche Feuchthaltestoffanwendungen ermöglicht. Die Region profitiert vom umfassenden regulatorischen Rahmen der FDA, einschließlich der GRAS-Einstufung für wichtige Feuchthaltestoffe gemäß 21 CFR Teil 184, was eine optimierte Produktentwicklung und Markteinführung erleichtert. Mexikos expandierende Lebensmittelverarbeitungsindustrie und Kanadas Fokus auf natürliche Zutaten tragen ebenfalls zur Wachstumsdynamik der Region bei. Im Gegensatz dazu repräsentieren Südamerika und der Nahe Osten & Afrika aufstrebende Chancen. In Südamerika führen Brasilien und Argentinien die Expansion an, angetrieben durch ihre wachsenden Lebensmittelverarbeitungskapazitäten. Gleichzeitig erhöhen der Fokus des Nahen Ostens auf Ernährungssicherheit und Afrikas rasch wachsende städtische Bevölkerung die Nachfrage nach lagerstabilen Produkten, was die entscheidende Rolle effektiver Feuchtigkeitsmanagementsysteme in diesen Regionen unterstreicht.

Wettbewerbslandschaft

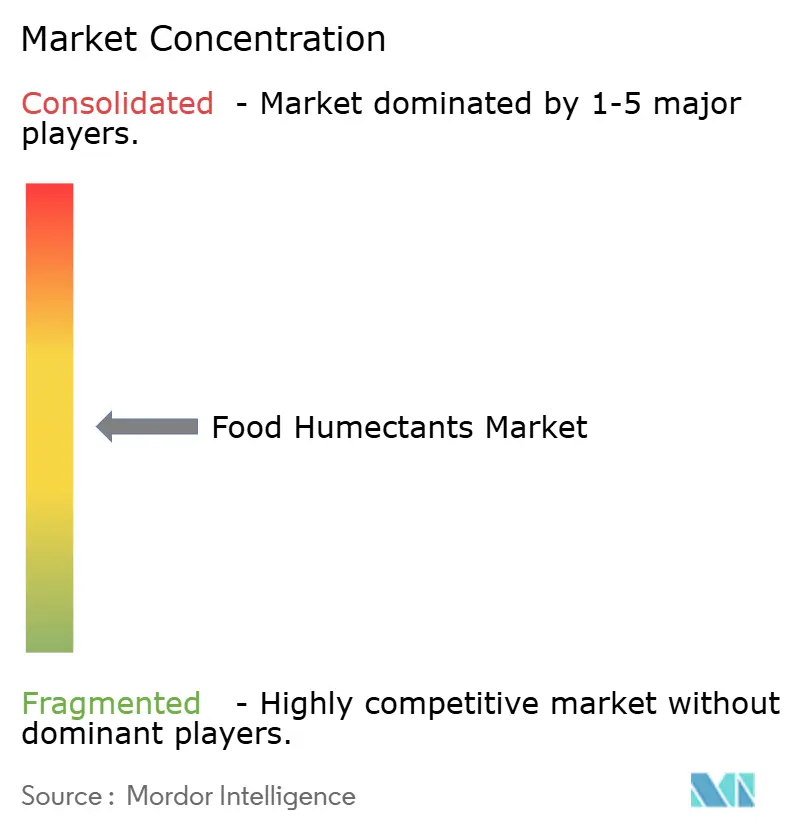

Der globale Markt für Lebensmittelfeuchthaltestoffe ist mäßig konzentriert, wobei führende Akteure wie BASF SE, Ingredion Incorporated, Archer Daniels Midland Company, Cargill Incorporated und Roquette Frères SA den Markt anführen. Diese Schlüsselakteure konzentrieren sich zusammen mit anderen inländischen und internationalen Unternehmen aktiv auf Innovation und die Einführung neuer Produkte, um der wachsenden Verbrauchernachfrage nach fortschrittlichen Lebensmittelfeuchthaltestoffen gerecht zu werden und gleichzeitig ihren Wettbewerbsvorteil auf dem Markt zu behaupten. Der Markt verzeichnet einen stetigen Nachfrageanstieg, der durch den zunehmenden Einsatz von Feuchthaltestoffen in verarbeiteten Lebensmitteln, Backwaren und Süßwaren zur Verbesserung von Textur, Feuchtigkeitsretention und Haltbarkeit angetrieben wird.

Strategische Konsolidierungsaktivitäten gestalten die Wettbewerbslandschaft des Marktes erheblich um. So erwarb Louis Dreyfus Company im März 2025 das Geschäft mit Lebensmittel- und Gesundheitsleistungszutaten von BASF SE. Diese Übernahme hat die Fähigkeiten von Louis Dreyfus Company bei der Beschaffung und dem Vertrieb von Zutaten gestärkt und unterstreicht den zunehmenden Fokus der Branche auf vertikale Integration und Optimierung der Lieferkette. Solche Strategien sind entscheidend, um der steigenden Nachfrage nach spezialisierten Feuchthaltestofflösungen gerecht zu werden, die in verschiedenen Lebensmittelanwendungen unverzichtbar werden. Darüber hinaus spiegelt der Konsolidierungstrend den wachsenden Bedarf der Unternehmen wider, ihre Abläufe zu rationalisieren und ihre globale Präsenz in einem wettbewerbsintensiven Marktumfeld auszubauen.

Innovation bleibt ein wichtiger Treiber auf dem Markt, wobei Unternehmen sich auf Clean-Label-Technologien und multifunktionale Zutaten konzentrieren, um sich an die sich entwickelnden Verbraucherpräferenzen und strengen regulatorischen Anforderungen anzupassen. Darüber hinaus drängt die steigende Verbraucherneigung zu pflanzenbasierten und biologischen Produkten Unternehmen dazu, in Forschung und Entwicklung für umweltfreundliche und gesundheitsbewusste Lösungen zu investieren.

Marktführer im Bereich Lebensmittelfeuchthaltestoffe

BASF SE

Ingredion Incorporated

Archer Daniels Midland Company

Cargill Incorporated

Roquette Frères SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Nexus Ingredient hat sein Produktportfolio mit der Einführung von MoistPlus erweitert, einem innovativen allulosbasierten Feuchthaltestoff, der Standard-Allulose übertrifft, indem er eine überlegene Feuchtigkeitsretention, verbesserte Textur und verlängerte Haltbarkeit in Lebensmittelprodukten bietet, ohne nennenswerte Kalorien oder Zucker hinzuzufügen.

- März 2025: Louis Dreyfus Company erwarb das Geschäft mit Lebensmittel- und Gesundheitsleistungszutaten von BASF SE und stärkte damit seine Fähigkeiten bei der Beschaffung und dem Vertrieb von Zutaten. Dieser Schritt festigt nicht nur die Position des Unternehmens bei Speziallebensmittelzutaten, sondern erweitert auch seine globale Präsenz in den Feuchthaltestoff-Lieferketten.

- Juni 2024: Univar Solutions erweiterte seine Vertriebsallianz mit Ingredion Incorporated auf Deutschland, Italien und die Schweiz, mit einem Schwerpunkt auf funktionellen Zutaten für Lebensmittel und Getränke. Diese Partnerschaft verbessert die Verfügbarkeit von Spezialkomponenten wie modifizierten Stärken und natürlichen Süßungsmitteln.

- März 2024: China führte den GB 2760-2024-Standard für Lebensmittelzusatzstoffe ein, der die Verwendungskriterien verschärft und mehrere Feuchthaltestoffe neu definiert. Diese aktualisierten Vorschriften erfordern Änderungen in Produktformulierungen und Compliance-Maßnahmen im gesamten Lebensmittelverarbeitungssektor.

Umfang des globalen Berichts über den Markt für Lebensmittelfeuchthaltestoffe

Feuchthaltestoffe sind hygroskopische Substanzen. Sie binden die in Lebensmitteln enthaltene Feuchtigkeit und nehmen darüber hinaus Feuchtigkeit aus der Luft auf und regulieren diese. Der globale Markt für Lebensmittelfeuchthaltestoffe ist nach Typ in Zuckeralkohol, Phosphat, Glycerol, Glycol, Lactat und Sonstige segmentiert. Nach Anwendung ist der Markt in Backwaren & Süßwaren, Funktions- & Nährstofflebensmittel, Getränke, Milchprodukte und Sonstige segmentiert. Nach Quelle ist der Markt in natürlich und synthetisch segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Zuckeralkohol |

| Glycerol |

| Glycol |

| Lactat |

| Sonstige |

| Natürlich |

| Synthetisch |

| Backwaren und Süßwaren |

| Funktions- und Nährstofflebensmittel |

| Getränke |

| Milchprodukte und Tiefkühldesserts |

| Herzhafte Produkte und Snacks |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Zuckeralkohol | |

| Glycerol | ||

| Glycol | ||

| Lactat | ||

| Sonstige | ||

| Nach Quelle | Natürlich | |

| Synthetisch | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Funktions- und Nährstofflebensmittel | ||

| Getränke | ||

| Milchprodukte und Tiefkühldesserts | ||

| Herzhafte Produkte und Snacks | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelfeuchthaltestoffe derzeit?

Der Markt für Lebensmittelfeuchthaltestoffe wird im Jahr 2026 auf 5,41 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,45 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil bei Lebensmittelfeuchthaltestoffen?

Zuckeralkohole führen nach Typ mit einem Marktanteil von 43,78 % im Jahr 2025, und Backwaren und Süßwaren dominieren nach Anwendung mit 33,05 %.

Welche Region wächst am schnellsten im Markt für Lebensmittelfeuchthaltestoffe?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,42 % bis 2031.

Warum gewinnen natürliche Feuchthaltestoffe an Bedeutung?

Natürliche Quellen beherrschen 70,83 % des Marktes aufgrund der Nachfrage nach Clean-Label-Produkten, GRAS-Zulassungen und Fortschritten in der Fermentation, die Angebot und Funktionalität steigern.

Seite zuletzt aktualisiert am: