Marktgröße und Marktanteil für Proteinzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 29.77 Milliarden US-Dollar |

| Marktgröße (2031) | 38.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Proteinzutaten von Mordor Intelligence

Die Marktgröße für Proteinzutaten wurde im Jahr 2025 auf USD 28,32 Milliarden geschätzt und soll von USD 29,77 Milliarden im Jahr 2026 auf USD 38,21 Milliarden bis 2031 wachsen, bei einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch die steigende Nachfrage nach vielfältigen und nachhaltigen Proteinquellen, die Ausweitung der Präzisionsfermentationskapazitäten sowie die robuste Nachfrage aus den Segmenten funktionelle Lebensmittel, Getränke und Nahrungsergänzungsmittel angetrieben. Pflanzliche Proteine dominieren den Markt aufgrund erweiterter behördlicher Zulassungen für neue Kulturpflanzen, während die mikrobielle Proteinproduktion aufgrund ihrer effizienten Produktionsmethoden zunimmt. Nordamerika bleibt der größte Umsatzgenerator, während der Nahe Osten durch Investitionen in Ernährungssicherheitsinitiativen erhebliches Wachstumspotenzial zeigt. Bei technologischen Entwicklungen gewinnen Proteinisolate und -hydrolysate in Premiumsegmenten Marktanteile, indem sie Löslichkeits- und Geschmacksherausforderungen bei trinkfertigen Produkten bewältigen. Der Markt weist einen moderaten Wettbewerb auf, wobei etablierte Agrarunternehmen ihre traditionellen Soja- und Molkereiangebote durch Biotechnologiepartnerschaften erweitern, während neue Marktteilnehmer innovative Proteinlösungen entwickeln.

Wichtigste Erkenntnisse des Berichts

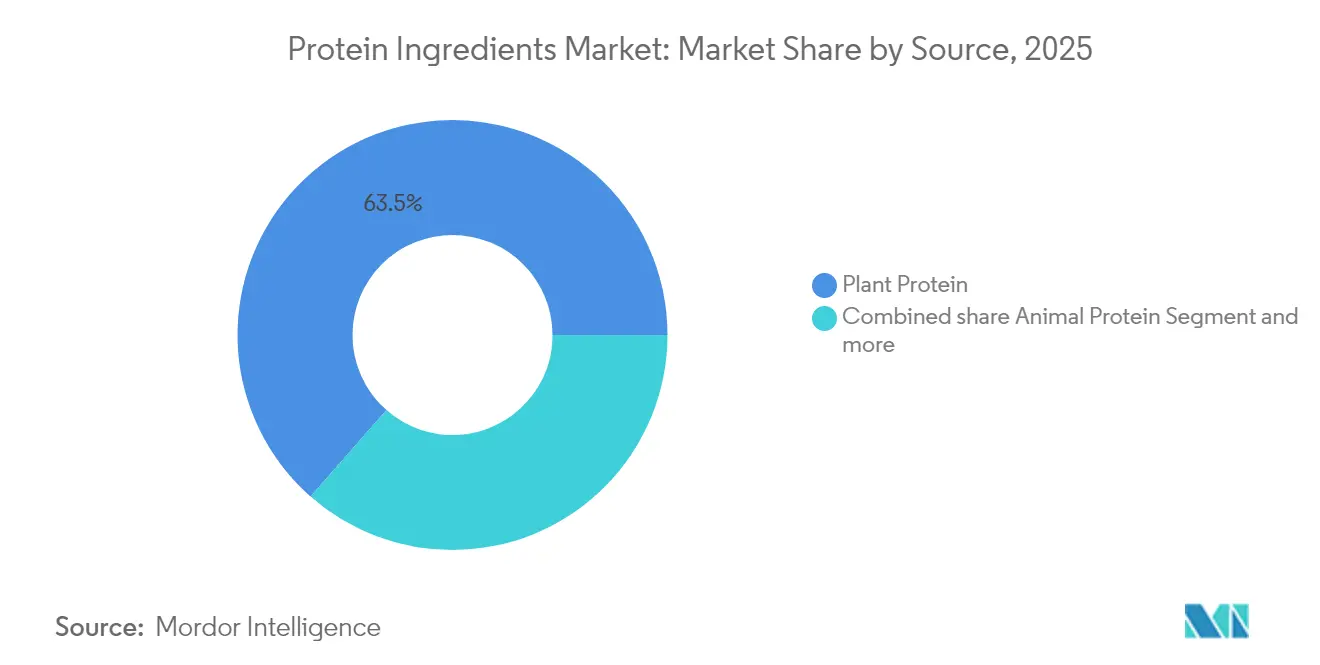

- Nach Quelle entfielen im Jahr 2025 63,52 % des Marktanteils für Proteinzutaten auf pflanzliche Proteine, während mikrobielle Proteine bis 2031 voraussichtlich mit einer CAGR von 6,29 % wachsen werden.

- Nach Form führten Konzentrate im Jahr 2025 mit einem Umsatzanteil von 44,62 %; Isolate werden bis 2031 voraussichtlich mit einer CAGR von 8,18 % wachsen.

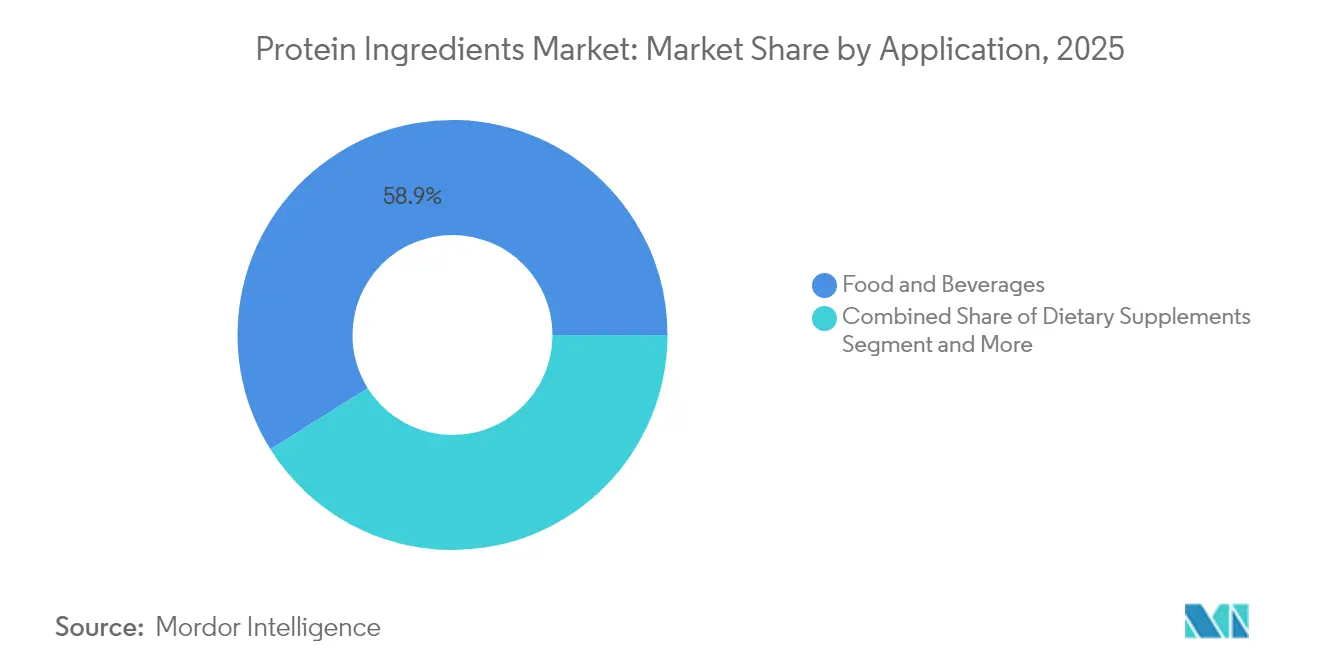

- Nach Anwendung entfielen im Jahr 2025 58,92 % der Marktgröße für Proteinzutaten auf Lebensmittel und Getränke; Nahrungsergänzungsmittel und Sporternährung verzeichnen mit einer CAGR von 6,12 % bis 2031 das schnellste Wachstum.

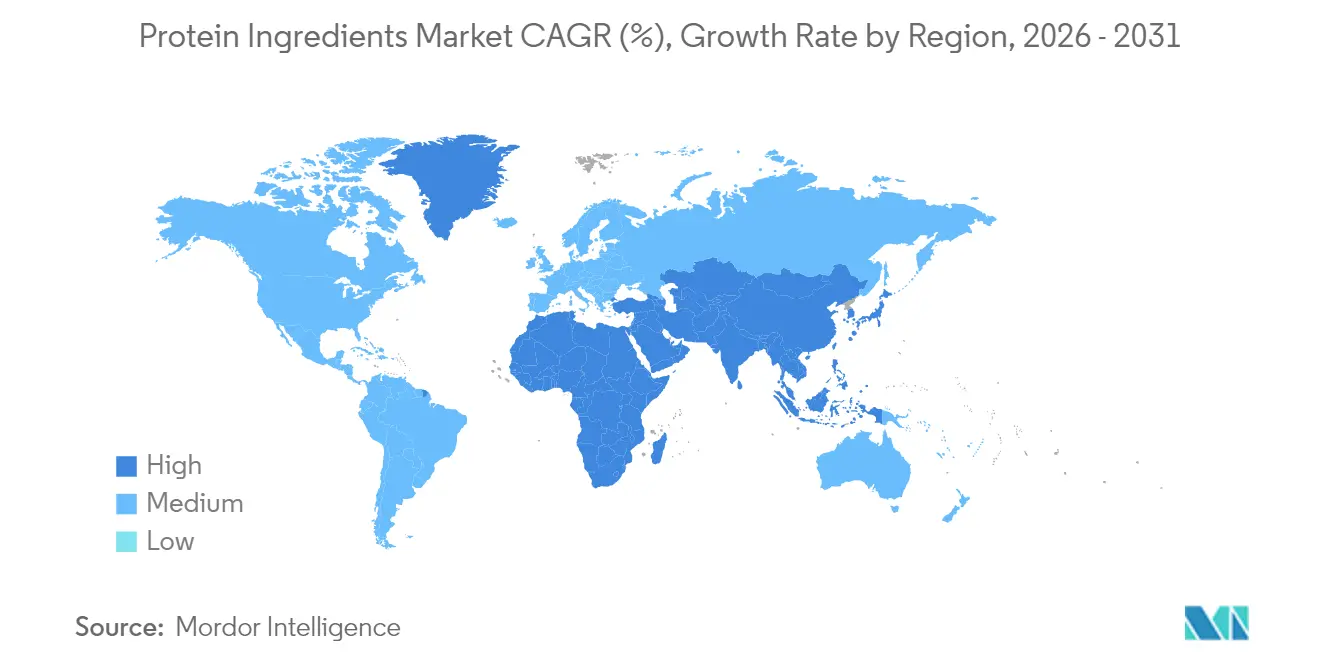

- Nach Geografie entfielen im Jahr 2025 29,10 % des Marktanteils für Proteinzutaten auf Nordamerika, während die Region Naher Osten und Afrika im Prognosezeitraum mit einer CAGR von 6,41 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Proteinzutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für trinkfertige Proteingetränke | +1.2% | Global, mit Nordamerika und Europa als führende Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende Produktion von pflanzlichem Fleisch | +0.9% | Nordamerika, Europa, Asien-Pazifik als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach ernährungsphysiologischen, angereicherten und funktionellen Lebensmitteln | +0.8% | Global, mit beschleunigtem Wachstum in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Sporternährung | +0.7% | Nordamerika, Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung und zunehmende Verbreitung präventiver Gesundheitsversorgung | +0.6% | Global, konzentriert in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Zunehmende Anwendung in Tierfutter und Heimtiernahrung | +0.5% | Global, mit Asien-Pazifik und Nordamerika als führende Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für trinkfertige Proteingetränke

Der globale Markt verzeichnet eine Zunahme der Markteinführungen von trinkfertigen (RTD) Getränken mit Proteingehalt, was Lieferanten dazu veranlasst, Isolate mit verbesserter Löslichkeit und Hitzestabilität für saure, lagerstabile Produkte zu entwickeln. Die Präzisionsfermentationstechnologie ermöglicht es Herstellern, Kasein- und Molkealternativen herzustellen, die die Funktionalität von Milchprodukten ohne Kühlkettenanforderungen erfüllen. Diese Entwicklung hat den Beschaffungsfokus von Rohstoffkosten auf bioidentische Leistungsfähigkeiten verlagert. Das Wachstum im Getränkebereich erfordert, dass Proteinhersteller verfeinerte, spezialisierte hydrolysierte Formen entwickeln, die eine bessere Dispergierbarkeit mit minimalem Geschmackseinfluss bieten. So investieren beispielsweise Unternehmen wie Future Cow in Präzisionsfermentation, um bioidentische Milchproteine durch Hefefermentation herzustellen und damit Milchfunktionalität ohne traditionelle Versorgungsbeschränkungen bereitzustellen. Diese technologischen Fortschritte haben die Verarbeitungskompatibilität und funktionelle Leistung zu Schlüsselfaktoren bei der Zutatenselektion gemacht.

Wachsende Produktion von pflanzlichem Fleisch

Fortschritte in der Produktion von pflanzlichem Fleisch transformieren grundlegend die Proteinextraktions- und Texturierungsprozesse in der globalen Lebensmittelherstellungsindustrie. Fortschrittliche Saatzuchttechniken haben Erbsen mit einem Proteingehalt von 75 % hervorgebracht, was den Verarbeitungsaufwand und den Energieverbrauch in der gesamten Fertigungskette erheblich reduziert. Große Agrarunternehmen passen ihre Geschäftsmodelle strategisch an, indem sie stark in alternative Proteinproduktionsanlagen, Forschung und Entwicklung sowie innovative Technologien investieren. Cargills Erweiterung seiner Partnerschaft mit ENOUGH im Februar 2024 zielt darauf ab, die Mykoproteinerzeugung bis 2033 auf über 1 Million Tonnen zu steigern, was den erheblichen Wandel in den Produktionskapazitäten und der Marktnachfrage unterstreicht. Das rasche Wachstum von pflanzlichem Fleisch hat auch regulatorische Rahmenbedingungen und Compliance-Anforderungen beeinflusst, wie die überarbeiteten Leitlinien der FDA zur Proteinqualitätsbewertung belegen, die über die traditionelle PDCAAS-Methode (Protein Digestibility-Corrected Amino Acid Score) hinausgehen, um komplexe neue Proteinkombinationen, Formulierungen und Nährwertprofile in alternativen Fleischprodukten zu bewerten.[1]Quelle: United Soybean Board, "Protein Content Claims Explained: FDA Recommendations & Labeling Guidelines", soyconnection.com

Steigende Nachfrage nach ernährungsphysiologischen, angereicherten und funktionellen Lebensmitteln

Das Segment der funktionellen Lebensmittel erlebt eine umfassende Transformation in seinem Ansatz gegenüber Proteinzutaten, wobei Hersteller zunehmend auf Komponenten setzen, die anspruchsvolle, gezielte gesundheitliche Vorteile liefern, die weit über den konventionellen Nährwert hinausgehen. Diese Entwicklung hat zur Entstehung spezialisierter Marktkategorien und Premium-Preisstrukturen geführt. Proteinzutaten entwickeln sich hin zu fortgeschrittenen bioaktiven Anwendungen, bei denen wissenschaftlich entwickelte Kollagenpeptide zur präzisen Blutzuckerkontrolle, technologisch fortschrittliches präzisionsfermentiertes Laktoferrin und hochraffiniertes Osteopontin strategisch in Premium-Säuglingsnahrungsprodukte und umfassende Lösungen für gesundes Altern integriert werden. Die progressiven Zulassungen der Europäischen Union für neuartige Lebensmittel auf Basis von Insektenproteinpulvern belegen die wachsende regulatorische Akzeptanz und Marktvalidierung alternativer Proteinquellen, die sowohl hochwertige Proteingehalte als auch essentielle funktionelle Mikronährstoffe effizient liefern. Diese bedeutenden Marktentwicklungen haben zu einem erheblichen Anstieg der durchschnittlichen Verkaufspreise in verschiedenen Produktkategorien beigetragen und damit robuste Gewinnmargen auch in Zeiten des Abwärtsdrucks auf Rohstoffproteinpreise auf dem globalen Markt aufrechterhalten.

Steigende Nachfrage nach Sporternährung

Das Segment der Sporternährung treibt Innovationen bei Proteinzutaten voran, wobei Hersteller sich auf die Verbesserung von Absorptionsraten und Bioverfügbarkeit konzentrieren. Technische Spezifikationen unterscheiden Premiumprodukte von Standardangeboten auf dem Markt. Aktuelle Sporternährungsformulierungen umfassen schnell absorbierende Hydrolysate, spezifische Aminosäureverhältnisse und natürliche Verarbeitungshilfsstoffe zur Leistungssteigerung. Die wachsende Nachfrage auf dem asiatischen Markt hat den Bedarf an Protein-Elektrolyt-Getränken und angesäuerten Milchprodukten erhöht, die Proteine mit niedriger Viskosität und Stabilität über Temperatur- und pH-Bereiche hinweg erfordern. Hersteller mit globalen Lebensmittelsicherheitszertifizierungen erlangen Wettbewerbsvorteile, insbesondere bei Verbrauchern, die Transparenz in der Lieferkette schätzen. Der Trend zu Proteinzutaten mit sauberem Etikett setzt sich fort, wie die Erlangung der Zertifizierung der Global Food Safety Initiative (GFSI) durch Kemin im Juni 2024 für ihre funktionellen Proteine Proteus zeigt, die den Verbraucheranforderungen nach Transparenz und Qualitätsstandards gerecht wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenges regulatorisches Umfeld | -0.8% | Global, mit Europa und den Vereinigten Staaten als Märkte mit den komplexesten Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Wachsende Allergenbedenken | -0.6% | Global, mit entwickelten Märkten mit der höchsten Sensibilität | Mittelfristig (2–4 Jahre) |

| Löslichkeitsherausforderungen bei pflanzlichen Proteingetränken | -0.4% | Global, mit Nordamerika und Europa als führende Märkte für trinkfertige Produkte | Kurzfristig (≤ 2 Jahre) |

| Geschmacks- und Textureinschränkungen | -0.3% | Global, mit Asien-Pazifik als Region mit der höchsten Geschmackssensibilität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenges regulatorisches Umfeld

Das regulatorische Genehmigungsverfahren für neuartige Proteinzutaten stellt erhebliche Markteintrittsbarrieren dar, da die Genehmigungszeiträume häufig über die standardmäßigen Produktentwicklungszyklen hinausgehen und damit etablierten Unternehmen zugutekommen. Die Leitlinien der Europäischen Behörde für Lebensmittelsicherheit (EFSA) aus dem Jahr 2025 erfordern eine umfassende Dokumentation für Toxizitätstests, Allergizitätsbewertungen und detaillierte Produktionsstammanalysen, einschließlich Daten zur genetischen Stabilität und metabolischen Charakterisierung, was die Barrieren erhöht und Unternehmen mit interner regulatorischer Expertise begünstigt.[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "EFSA-Leitfaden zu Anträgen auf neuartige Lebensmittel 2025", efsa.europa.eu Für Hersteller von Insektenproteinen ist das regulatorische Umfeld besonders komplex und erfordert die gleichzeitige Einhaltung sowohl der Vorschriften für neuartige Lebensmittel als auch der Genehmigungsverfahren für Tierfutter in mehreren Rechtsordnungen, einschließlich der EU-Verordnung über neuartige Lebensmittel, des GRAS-Benachrichtigungssystems der FDA und verschiedener regulatorischer Rahmenbedingungen im Asien-Pazifik-Raum. Dieses komplexe regulatorische Umfeld treibt die Marktkonsolidierung voran und begünstigt Unternehmen, die über etablierte regulatorische Expertise und ausreichende finanzielle Ressourcen verfügen, um umfangreiche Dokumentationsanforderungen und mehrjährige Genehmigungsverfahren zu bewältigen.

Wachsende Allergenbedenken

Das Aufkommen neuartiger Proteinquellen hat die Komplexität des Allergenmanagementsystems erhöht, da neue Allergenprofile entstehen, die aktuelle Testmethoden möglicherweise nicht effektiv erkennen können. Dies schafft Haftungsbedenken und verlangsamt die Marktakzeptanz. Das Risiko von Kreuzreaktivität zwischen Insektenproteinen und Krebstierallergenen sowie posttranslationale Modifikationen in fermentierten Proteinen erfordern neue Nachweisverfahren und klare Kennzeichnungspraktiken. Die Anforderung der Europäischen Kommission nach expliziten Allergenangaben auf Lebensmitteln auf Insektenbasis kann die Marktakzeptanz einschränken, bis Verbraucher mit diesen Produkten vertrauter werden. Allergenbedenken bei pflanzlichen Proteinen weiten sich über traditionelle Quellen wie Soja und Weizen hinaus auf aufkommende Proteine aus Hülsenfrüchten und neuartigen Kulturpflanzen aus, was ausgefeiltere Allergenmanagementsysteme in der gesamten Lieferkette erfordert. Unternehmen, die umfassende Allergenkontrollfähigkeiten nachweisen können, erlangen Wettbewerbsvorteile, da die Branche in fortschrittliche Erkennungstechnologien investiert, um diese komplexen Allergenprofile zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Pflanzliche Proteine führen die nachhaltige Transformation an

Pflanzliche Proteine dominierten im Jahr 2025 mit 63,52 % des Umsatzes im Markt für Proteinzutaten, unterstützt durch die Zulassung der Europäischen Union für ertragstarke Wasserpflanzen wie Wasserlinsen im Februar 2025, die einen Proteingehalt von 43 % erreichen. Dieser bedeutende Marktanteil spiegelt die steigende Verbrauchernachfrage nach pflanzlichen Alternativen und erhebliche Investitionen in die Produktionsinfrastruktur wider. Der Markt für pflanzliche Proteinzutaten wird bis 2031 voraussichtlich stetig wachsen, angetrieben durch neue großtechnische Fraktionierungsanlagen in Nordamerika und Europa, verbesserte Verarbeitungstechnologien und erweiterte Anwendungen in den Bereichen Lebensmittel und Getränke. Mikrobielle Proteine wachsen als aufstrebendes Segment mit einer CAGR von 6,29 % und profitieren von CO₂-gespeisten Fermentationssystemen, die den Land- und Wasserverbrauch minimieren und gleichzeitig die Nachhaltigkeitskennzahlen verbessern. Diese innovativen Produktionsmethoden ziehen erhebliche Forschungs- und Entwicklungsinvestitionen von großen Lebensmittelherstellern an.

Die Branche entwickelt sich hin zu anspruchsvollen hybriden Proteinformulierungen, die pflanzliche, mikrobielle und ausgewählte tierische Proteine kombinieren, um Ernährung, Funktionalität und Kosten zu optimieren. Diese Mischungen decken spezifische Marktbedürfnisse in verschiedenen Anwendungen ab, von der Sporternährung bis hin zu Fleischalternativen. Während aus Molkerei gewonnene Molke- und Kaseinproteine in Anwendungen, die vollständige Aminosäureprofile und etablierte Lieferketten erfordern, weiterhin wichtig sind, nimmt ihr Marktanteil ab, da alternative Proteine regulatorische Zulassungen erhalten und verbesserte Funktionalität demonstrieren. Insektenproteine stellen ein kleines, aber bedeutendes Segment dar, wobei Mehlwurmzulassungen in Heimtiernahrungsanwendungen potenzielle Wege für zukünftige Anwendungen in der menschlichen Ernährung schaffen. Das Segment erlebt erhöhte Investitionen in Produktionsanlagen und Forschung zu Extraktionsmethoden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Isolate treiben Premiumanwendungen voran

Konzentrate behielten im Jahr 2025 mit 44,62 % einen dominanten Marktanteil, was auf ihre Kosteneffizienz, Vielseitigkeit und breite Anwendbarkeit in Lebensmittelprodukten, einschließlich Backwaren, Snacks und verarbeiteten Lebensmitteln, zurückzuführen ist. Die niedrigeren Produktionskosten und einfacheren Verarbeitungsanforderungen machen Konzentrate besonders attraktiv für Massenmarktanwendungen. Isolate werden voraussichtlich mit einer CAGR von 8,18 % wachsen, angetrieben durch Getränke- und klinische Ernährungshersteller, die Proteine mit einer Reinheit von ≥ 90 % für Sauberketikettansprüche, verbesserte Funktionalität und überlegene Ernährungsleistung benötigen. Die Markteinführung von NUTRALYS Fava S900M durch Roquette im Mai 2024, das einen Proteingehalt von 90 % in Ackerbohnenisolaten erreicht, demonstriert die technologischen Fortschritte bei Extraktions- und Reinigungsprozessen, die die Einführung von Isolaten in Premiumanwendungen unterstützen.

Hydrolysierte und texturierte Proteinvarianten bedienen unterschiedliche Marktsegmente: Hydrolysate bieten schnelle Absorption und verbesserte Verdaulichkeit für Sporternährungsprodukte, medizinische Lebensmittel und Säuglingsnahrung, während texturierte Proteine die komplexen faserigen Strukturen und fleischähnliche Textur erzeugen, die für pflanzliche Burger, Nuggets, Würste und andere Fleischalternativen benötigt werden. Die Implementierung von kontinuierlichen enzymatischen Durchflussprozessen und energieeffizienten Membransystemen erhöht die Produktionsausbeuten bei allen Proteinformen und reduziert gleichzeitig den Wasserverbrauch, was Unternehmen hilft, sowohl Rentabilitätsziele als auch Umweltnachhaltigkeitsziele in ihren Fertigungsabläufen zu erreichen. Diese technologischen Verbesserungen haben auch zu verbesserter Proteinqualität, verkürzten Verarbeitungszeiten und verbesserter Kosteneffizienz in der gesamten Produktionskette geführt.

Nach Anwendung: Dominanz von Lebensmitteln und Getränken mit Wachstum bei Nahrungsergänzungsmitteln

Anwendungen im Bereich Lebensmittel und Getränke machen im Jahr 2025 58,92 % des Marktanteils für Proteinzutaten aus, angetrieben durch umfangreiche Proteinanreicherung in Backwaren, Milchprodukten, Snacklebensmitteln und trinkfertigen Getränken. Die Produktentwicklung konzentriert sich auf fortschrittliche Stabilisierungstechniken mit sauberem Etikett, um Produkttextur, Mundgefühl, Geschmacksprofile und Lagerstabilität bei erhöhtem Proteingehalt aufrechtzuerhalten. Die Segmente Nahrungsergänzungsmittel und Sporternährung wachsen mit einer CAGR von 6,12 %, angetrieben durch eine verstärkte Verbraucherakzeptanz aktiver Lebensstile, weitreichende E-Commerce-Zugänglichkeit über Plattformen wie Amazon und spezialisierte Einzelhändler sowie wissenschaftlich validierte Produktaussagen, die durch klinische Studien unterstützt werden.

Die Segmente Tierfutter und Heimtiernahrung erleben eine rasche Transformation mit insektenbasierten Proteinen (Larven der Schwarzen Soldatenfliege, Mehlwürmer) und Einzellerprotein-Alternativen (Hefe, Algen, Bakterien), die traditionelle Fischmehlquellen ersetzen und damit Lieferkettenrisiken und Umweltauswirkungen wie Überfischung und Störung mariner Ökosysteme reduzieren. Das Segment Körperpflege integriert spezialisierte Kollagen- und Elastinpeptide in topische Formulierungen, einschließlich Anti-Aging-Seren, feuchtigkeitsspendenden Cremes und regenerativen Lotionen, und schafft damit Marktchancen für Hersteller, die sowohl die Gute Herstellungspraxis für Lebensmittel als auch für Kosmetika einhalten können und dabei Produktwirksamkeit und Sicherheit gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika macht 29,10 % des Umsatzes im Jahr 2025 aus und beeinflusst globale Spezifikationen durch seine fortschrittliche Milchverarbeitungs- und Biotechnologieinfrastruktur. Die hochentwickelten Verarbeitungsanlagen, Forschungseinrichtungen und etablierten Versorgungsnetzwerke der Region schaffen ein Ökosystem, das Branchenstandards setzt. Die Vereinigten Staaten und Kanada erweitern ihre Kapazitäten durch erhebliche Investitionen in Anlagen zur Extraktion pflanzlicher Proteine und Präzisionsfermentationstechnologien, während effiziente regulatorische Rahmenbedingungen die Einführung neuer Produkte in mehreren Proteinkategorien erleichtern.

Europa hält sein Wachstum durch günstige Richtlinien für neuartige Lebensmittel und die Akzeptanz nachhaltiger Ernährungsweisen durch die Verbraucher aufrecht. Der umfassende regulatorische Rahmen der Region und das optimierte Genehmigungsverfahren haben die Kommerzialisierung alternativer Proteine beschleunigt. Insektenzuchtbetriebe, Algenkultivierungsanlagen und Produktionszentren für myzelbasierte Proteine skalieren ihre Aktivitäten, wobei Einzelhändler des Massenmarkts diese Zutaten in ein wachsendes Sortiment an Eigenmarkenprodukte integrieren.

Die Region Naher Osten und Afrika verzeichnet mit einer CAGR von 6,41 % das höchste Wachstum, unterstützt durch staatlich geförderte Diversifizierungsinitiativen. Saudi-Arabiens Investition von USD 70 Millionen in die Einzellerproteintechnologie umfasst Forschungseinrichtungen, Produktionsinfrastruktur und Programme zur Personalentwicklung. Die Landpachtprogramme der Vereinigten Arabischen Emirate in Afrika beinhalten Technologietransfervereinbarungen, Logistikpartnerschaften und Marktzugangsbestimmungen. Diese Initiativen reduzieren die Importabhängigkeit und etablieren exportorientierte Produktionszentren für Proteinzutaten mit integrierten Wertschöpfungsketten.

Wettbewerbslandschaft

Der Markt für Proteinzutaten weist ein Konzentrationsmaß von 4 von 10 auf, was auf eine moderate Fragmentierung hindeutet. Große Agrarunternehmen stärken ihre Positionen durch Produktentwicklung. Im Januar 2025 führte Axiom Foods Oryzatein 2.0 ein, ein Reisprotein, das für Säuglingsnahrungsformulierungen entwickelt wurde und nicht-gentechnisch veränderte, hexanfreie Eigenschaften mit glatter Textur und verbesserter Verdaulichkeit aufweist.

Unternehmen wie Archer Daniels Midland Company, Cargill Incorporated, Roquette Frères, FrieslandCampina Ingredients und Kerry Group plc sind in spezialisierten Marktsegmenten tätig. Diese Organisationen differenzieren sich durch reduzierte Kohlenstoffemissionen und Produkte mit sauberem Etikett. Sie nutzen Risikokapitalfinanzierung für die Entwicklung proprietärer Technologien und gehen Partnerschaften mit etablierten Herstellern ein, um effizient auf Märkte zuzugreifen.

Der Markt erlebt häufige Fusionen und Übernahmen, angetrieben von Unternehmen, die ihr Produktportfolio und ihre geografische Präsenz ausbauen möchten. Branchenzertifizierungen, wie die Zulassung der Global Food Safety Initiative durch Kemin, stärken die Glaubwürdigkeit bei Markeninhabern und ermöglichen die Integration in multinationale Lieferketten. Diese Zertifizierungen helfen Unternehmen auch dabei, strenge regulatorische Anforderungen zu erfüllen und ihr Engagement für Qualitäts- und Sicherheitsstandards zu demonstrieren.

Marktführer für Proteinzutaten

Archer Daniels Midland Company

Cargill Incorporated

Kerry Group plc

Roquette Frères

FrieslandCampina Ingredients

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Arla Foods Ingredients erweiterte seine Vertriebspartnerschaft mit Brenntag Group auf die drei größten Lebensmittel- und Ernährungsmärkte in Südostasien. Im Rahmen dieser Partnerschaft vertreibt Brenntag das Proteinzutatenportfolio von Arla in Vietnam, Thailand und Indonesien.

- Mai 2025: Bunge Limited investierte EUR 484 Millionen in eine Sojaproteinkonzentratanlage in Morristown, Indiana. Die Anlage produziert Sojaproteinkonzentrate und umfasst Qualitätstestlabore. Diese Investition steht im Einklang mit Bunges Strategie zur Erweiterung seines pflanzlichen Proteinportfolios.

- Mai 2025: Darling Ingredients Inc. und Tessenderlo Group unterzeichneten ein unverbindliches Term Sheet zur Zusammenführung ihrer Kollagen- und Gelatinesegmente in ein neues Unternehmen, Nextida. Die Fusion zielt darauf ab, die wachsende Nachfrage nach kollagenbasierten Gesundheits- und Wellnessprodukten zu nutzen.

- Januar 2025: Cargill, Incorporated hat Fortschritte in den Bereichen 3D-Druck und Mykoproteintechnologien erzielt und dabei erfolgreich die Geschmacks- und Texturhürden überwunden, die die alternative Proteinindustrie seit langem herausfordern. Diese Fortschritte spielen eine entscheidende Rolle bei der Entwicklung von Produkten, die nicht nur den Geschmack und die Textur von traditionellem Fleisch erreichen, sondern auch preislich mithalten können.

Umfang des globalen Berichts über den Markt für Proteinzutaten

Der globale Markt für Proteinzutaten ist nach Quelle segmentiert, die als tierische Quelle und pflanzliche Quelle klassifiziert wird. Die tierische Quelle ist in Molkereiprotein, Eiprotein, Gelatine und andere unterteilt, und ähnlich wird die pflanzliche Quelle als Sojaprotein, Weizenprotein und Gemüseprotein klassifiziert. Nach Anwendung wird der Markt als Tierfutter, Lebensmittel und Getränke, Säuglingsnahrung, Kosmetik und Körperpflege sowie Pharmazeutika klassifiziert. Darüber hinaus bietet die Studie eine Analyse des Marktes für Proteinzutaten in den aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

| Tierisches Protein | Molkereizutaten | Molkeproteinkonzentrate |

| Molkeproteinhydrolysate | ||

| Molkeproteinisolate | ||

| Kasein und Kaseinate | ||

| Eiprotein | ||

| Gelatine und Kollagen | ||

| Andere tierische Proteine | ||

| Pflanzliche Proteine | Soja | |

| Erbse | ||

| Weizen | ||

| Reis | ||

| Kartoffel | ||

| Hanf | ||

| Andere | ||

| Mikrobielle Proteine | Mykoprotein | |

| Algenprotein | ||

| Insektenprotein |

| Konzentrate |

| Isolate |

| Texturiert/Hydrolysiert |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Fleischanaloga und Streckmittel | |

| Milchalternativen | |

| Herzhafte Snacks und Riegel | |

| Getränke | |

| Säuglings- und Frühkindernährung | |

| Nahrungsergänzungsmittel und Sporternährung | |

| Tierfutter | |

| Körperpflege und Kosmetik | |

| Pharmazeutika und klinische Ernährung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Tierisches Protein | Molkereizutaten | Molkeproteinkonzentrate |

| Molkeproteinhydrolysate | |||

| Molkeproteinisolate | |||

| Kasein und Kaseinate | |||

| Eiprotein | |||

| Gelatine und Kollagen | |||

| Andere tierische Proteine | |||

| Pflanzliche Proteine | Soja | ||

| Erbse | |||

| Weizen | |||

| Reis | |||

| Kartoffel | |||

| Hanf | |||

| Andere | |||

| Mikrobielle Proteine | Mykoprotein | ||

| Algenprotein | |||

| Insektenprotein | |||

| Nach Form | Konzentrate | ||

| Isolate | |||

| Texturiert/Hydrolysiert | |||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren | |

| Fleischanaloga und Streckmittel | |||

| Milchalternativen | |||

| Herzhafte Snacks und Riegel | |||

| Getränke | |||

| Säuglings- und Frühkindernährung | |||

| Nahrungsergänzungsmittel und Sporternährung | |||

| Tierfutter | |||

| Körperpflege und Kosmetik | |||

| Pharmazeutika und klinische Ernährung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Vereinigte Arabische Emirate | |||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Proteinzutaten derzeit?

Die Marktgröße für Proteinzutaten beträgt im Jahr 2026 USD 29,77 Milliarden und soll bis 2031 USD 38,21 Milliarden erreichen.

Welche Proteinquelle hat den größten Marktanteil?

Pflanzliche Proteine haben mit 63,52 % des Umsatzes im Jahr 2025 den größten Anteil, was die Verbrauchernachfrage nach nachhaltigen Optionen widerspiegelt.

Welche Region wächst am schnellsten?

Die Region Naher Osten und Afrika führt mit einer prognostizierten CAGR von 6,41 %, angetrieben durch Investitionen in die Ernährungssicherheit in alternativen Proteinanlagen.

Warum wachsen Isolate schneller als Konzentrate?

Isolate bieten eine Reinheit von ≥ 90 % und überlegene Löslichkeit – Eigenschaften, die in Premiumgetränken und Produkten der klinischen Ernährung gefragt sind, was ihre CAGR von 8,18 % unterstützt.

Seite zuletzt aktualisiert am: