Marktgröße und Marktanteil für Lebensmittelbeschichtungszutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 4.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittelbeschichtungszutaten von Mordor Intelligence

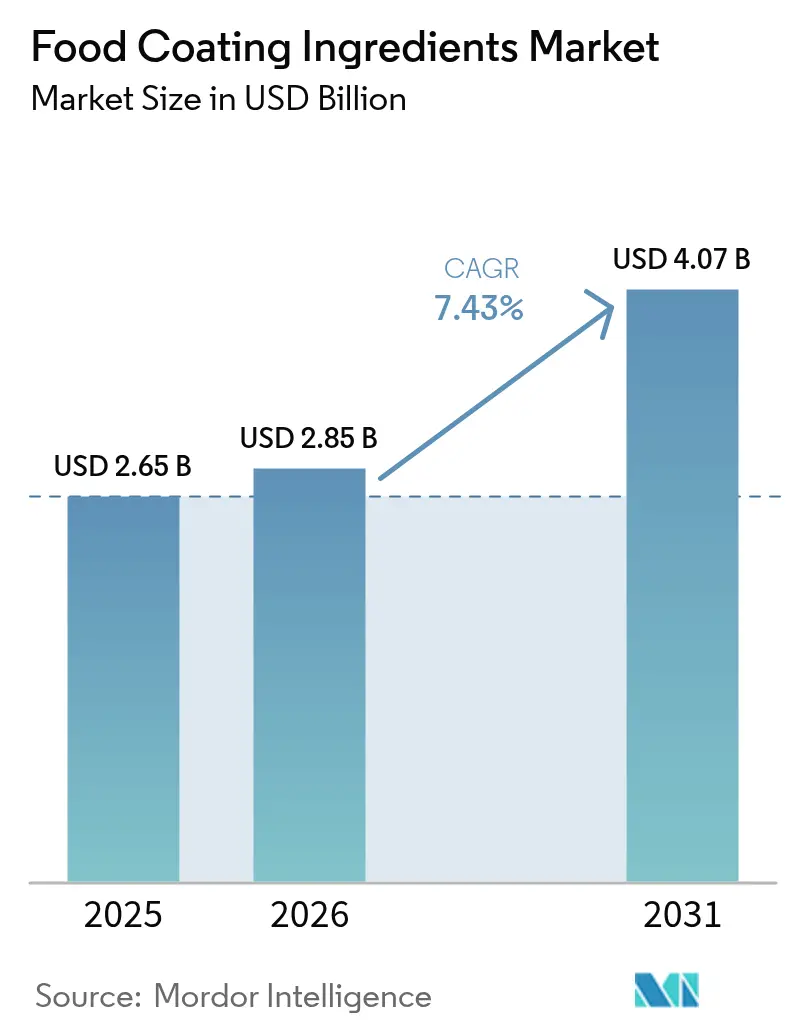

Die globale Marktgröße für Lebensmittelbeschichtungszutaten wurde im Jahr 2025 auf USD 2,65 Milliarden bewertet und soll von USD 2,85 Milliarden im Jahr 2026 auf USD 4,07 Milliarden bis 2031 wachsen, bei einer CAGR von 7,43 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik spiegelt die strategische Ausrichtung der Branche auf funktionale Verbesserungen und Clean-Label-Formulierungen wider, angetrieben durch sich wandelnde Verbraucherpräferenzen und technologische Fortschritte bei Beschichtungsanwendungsmethoden. Die Marktdynamik wird zunehmend durch das Zusammentreffen von regulatorischem Druck und technologischer Innovation beeinflusst, insbesondere bei der Entwicklung antimikrobieller Beschichtungen. Die jüngste Zulassung von Calciumphosphat und Schmetterlingserbsenblütenextrakt als Farbzusatzstoffe durch die FDA, die ab Juni 2025 wirksam ist, verdeutlicht die regulatorische Anpassung an Trends bei natürlichen Zutaten [1]Federal Register, "Auflistung von Farbzusatzstoffen, die von der Zertifizierung ausgenommen sind; Calciumphosphat," federalregister.gov . Diese Zulassung hat neue Möglichkeiten für Hersteller eröffnet, innovative Beschichtungslösungen unter Verwendung natürlicher Farbstoffe zu entwickeln. Der Fortschritt bei Beschichtungstechnologien hat es Herstellern ermöglicht, eine bessere Haftung, gleichmäßige Auftragung und verbesserte Funktionalität zu erzielen. Diese Verbesserungen haben zur Entwicklung multifunktionaler Beschichtungszutaten geführt, die Feuchtigkeitsbarrieren, verbesserte Textur und verbesserte Nährwertprofile bieten. Die Branche hat auch eine verstärkte Einführung nachhaltiger Beschichtungsmaterialien erlebt, was das wachsende Umweltbewusstsein bei Verbrauchern und Herstellern gleichermaßen widerspiegelt.

Wichtigste Erkenntnisse des Berichts

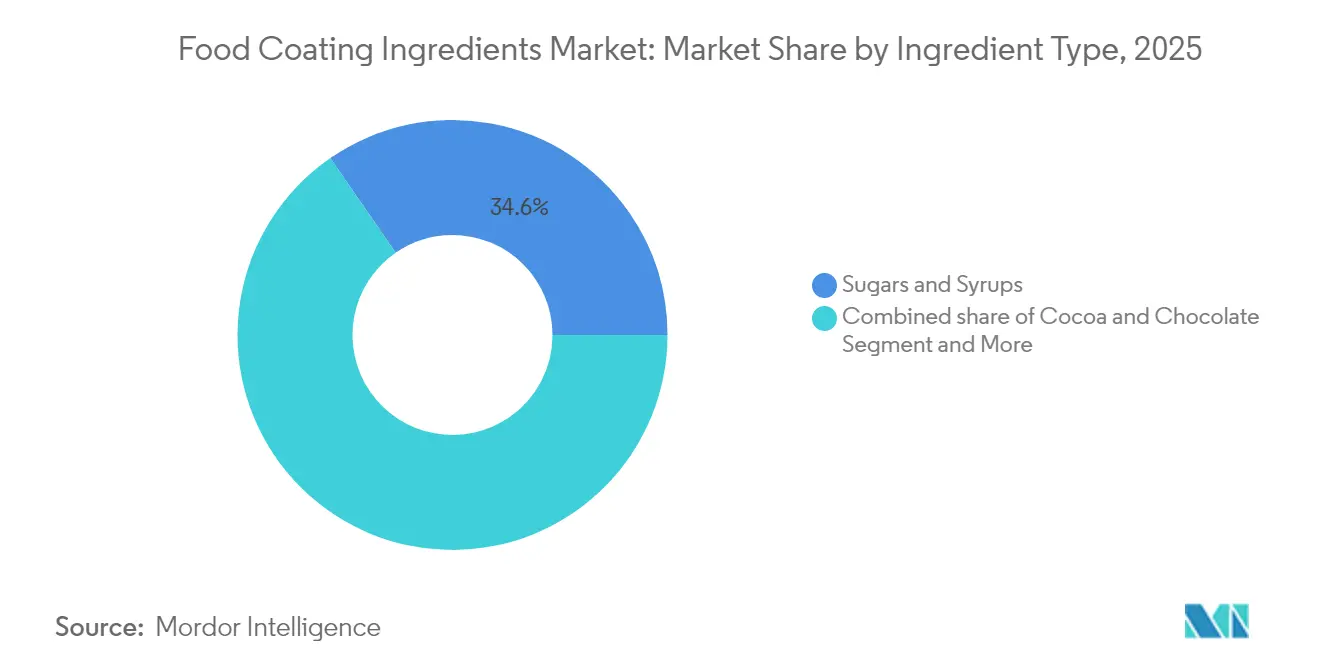

- Nach Zutatentyp hielten Zucker und Sirupe im Jahr 2025 einen Marktanteil von 34,62 % am Markt für Lebensmittelbeschichtungszutaten, während Kakao und Schokolade bis 2031 auf die schnellste CAGR von 7,82 % zusteuern.

- Nach Form erzielten flüssige Beschichtungen im Jahr 2025 einen Umsatzanteil von 64,55 % und sollen zwischen 2026 und 2031 mit einer CAGR von 8,88 % wachsen.

- Nach Art behielten konventionelle Produkte im Jahr 2025 einen Anteil von 72,98 %, während biologische Linien bis 2031 eine CAGR von 9,76 % erzielen sollen.

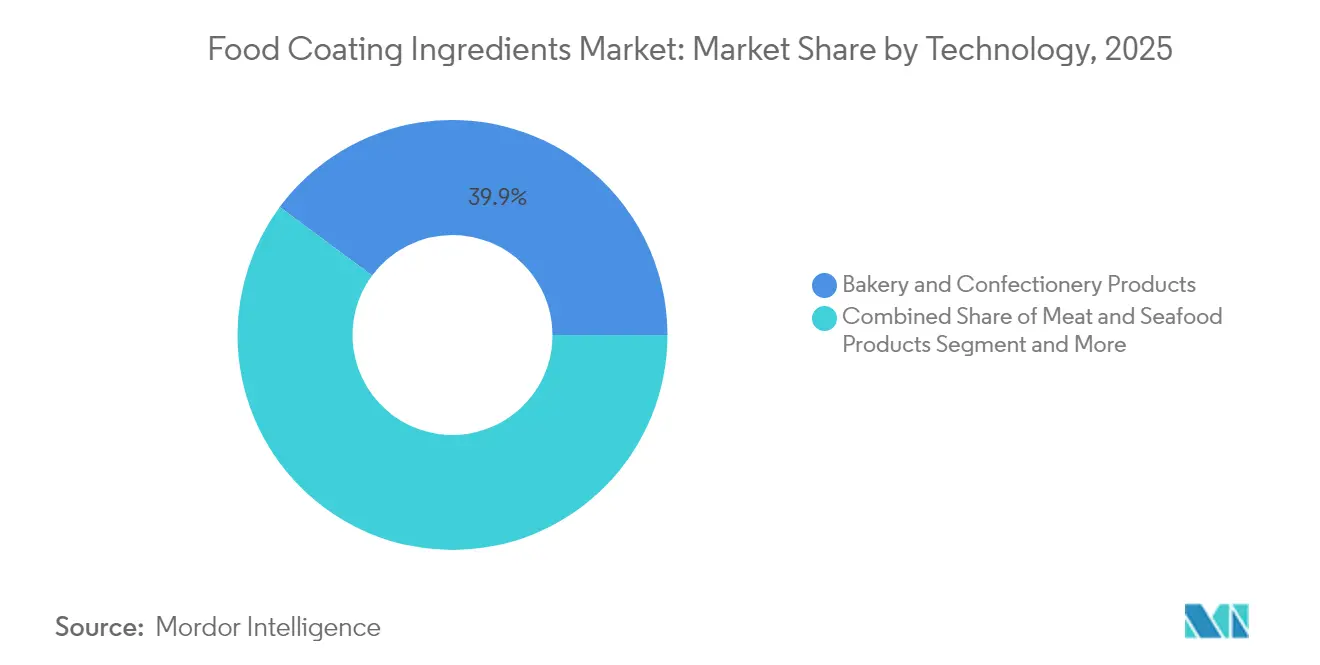

- Nach Anwendung dominierte Backwaren und Süßwaren mit einem Anteil von 39,86 % im Jahr 2025, doch Fleisch- und Meeresfrüchtebeschichtungen sollen während 2026–2031 mit einer CAGR von 10,22 % wachsen.

- Nach Geografie kontrollierte Nordamerika 42,11 % des Umsatzes im Jahr 2025, aber Asien-Pazifik soll über den Prognosehorizont mit der schnellsten CAGR von 9,76 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelbeschichtungszutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten | +1.8% | Global, mit stärkster Auswirkung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion der Back-, Süßwaren- und Snacklebensmittelindustrie | +1.5% | Nordamerika und EU als Kern, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Beschichtungsanwendungsmethoden | +1.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Clean-Label-, biologischen und pflanzenbasierten Zutaten | +1.0% | Nordamerika und EU primär, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit von Tiefkühl-, Kühl- und lagerstabilen Produkten | +0.9% | Global, mit Schwerpunkt auf entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach funktionalen und antimikrobiellen essbaren Beschichtungen | +0.8% | Global, mit früher Einführung in lebensmittelsicherheitsbewussten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten

Der Anstieg des Konsums von verarbeiteten Lebensmitteln und Convenienceprodukten verändert die Anforderungen an Beschichtungszutaten grundlegend, wobei Hersteller Formulierungen priorisieren, die die Produktintegrität während verlängerter Lagerungs- und Transportzyklen aufrechterhalten. Dieser Trend beschleunigt sich in Schwellenmärkten, wo die Urbanisierung Ernährungsgewohnheiten hin zu verpackten Lebensmitteln verschiebt und erhebliche Mengenopportunitäten für Lieferanten von Beschichtungszutaten schafft. Das Wachstum des Conveniencelebensmittelsektors korreliert direkt mit der Innovation bei Beschichtungszutaten, da Hersteller nach Lösungen suchen, die konsistente Textur, Geschmacksfreisetzung und visuelle Attraktivität unter verschiedenen Lagerbedingungen liefern. Fortschrittliche Beschichtungstechnologien ermöglichen nun eine verlängerte Haltbarkeit, ohne sensorische Eigenschaften zu beeinträchtigen, und adressieren die doppelte Herausforderung der Lebensmittelsicherheit und der Verbrauchererwartungen. Indiens Lebensmittelverarbeitungssektor veranschaulicht diese Transformation, wobei staatliche Initiativen wie das Produktionsgebundene Anreizprogramm die Kapazitätserweiterung und technologische Einführung vorantreiben [2]India Brand Equity Foundation, "Überblick über die Lebensmittelverarbeitungsindustrie," ibef.org.

Expansion der Back-, Süßwaren- und Snacklebensmittelindustrie

Die Entwicklung des Back- und Süßwarensektors hin zu Premium- und handwerklichen Produkten schafft anspruchsvolle Anforderungen an Beschichtungszutaten, die über die grundlegende Konservierung hinausgehen und sensorische Verbesserung sowie visuelle Differenzierung umfassen. Der boomende Schokoladenmarkt offenbart drei unterschiedliche Verbrauchertrends, die die Beschichtungsinnovation vorantreiben: intensiver Genuss mit Fokus auf kräftige Aromen, bewusster Genuss mit Betonung ethischer Beschaffung und gesunder Genuss mit funktionalen Zutaten. Diese Segmentierung zwingt Hersteller von Beschichtungszutaten, spezialisierte Formulierungen zu entwickeln, die jede Verbraucherkategorie ansprechen und gleichzeitig die Produktionseffizienz aufrechterhalten. Die parallele Expansion der Snacklebensmittelindustrie, insbesondere bei Produkten für Heißluftfritteusen, erfordert Beschichtungszutaten, die unter Hochtemperatur- und ölreduzierten Kochbedingungen optimal funktionieren.

Technologische Fortschritte bei Beschichtungsanwendungsmethoden

Präzisionsanwendungstechnologien revolutionieren die Effizienz der Nutzung von Beschichtungszutaten und ermöglichen zuvor unmögliche Formulierungskombinationen, insbesondere in nanotechnologisch gestützten antimikrobiellen Systemen, die gezielte Konservierungseffekte liefern. Die Integration von künstlicher Intelligenz in die Beschichtungsanwendung, wie von Kerry Groups KI-gestützten Innovationsplattformen demonstriert, ermöglicht die Echtzeit-Optimierung von Beschichtungsdicke, Zutatenverteilung und Aushärtungsparametern. Diese technologischen Fortschritte reduzieren Materialverschwendung und verbessern gleichzeitig die Gleichmäßigkeit der Beschichtung, was sich direkt auf die Kostenstrukturen und die Konsistenz der Produktqualität der Hersteller auswirkt. Bühlers Investition in KI-gestützte Nachhaltigkeitslösungen veranschaulicht, wie Gerätehersteller Intelligenz in Beschichtungsanwendungssysteme integrieren, um die Ressourcennutzung zu optimieren und die Umweltauswirkungen zu minimieren. Die Konvergenz von Präzisionsanwendung und intelligenter Formulierung schafft Wettbewerbsvorteile für Hersteller, die überlegene Beschichtungsleistung mit reduzierten Zutatenmengen liefern können. Fortschrittliche Anwendungsmethoden ermöglichen auch die Einbeziehung wärmeempfindlicher funktionaler Zutaten, die traditionelle Beschichtungsprozesse bisher nicht überstehen konnten.

Einführung von Clean-Label-, biologischen und pflanzenbasierten Zutaten

Die Verbrauchernachfrage nach transparenten Zutatenlisten treibt grundlegende Neuformulierungsstrategien voran, wobei Hersteller synthetische Zusatzstoffe durch pflanzliche Alternativen ersetzen, die gleichwertige funktionale Leistung aufrechterhalten und gleichzeitig Clean-Label-Kriterien erfüllen. Die CAGR von 10,27 % des Biosegments bis 2030 spiegelt Premium-Positionierungsmöglichkeiten für Hersteller wider, die zertifizierte biologische Beschichtungslösungen liefern können, ohne Anwendungseigenschaften oder Haltbarkeit zu beeinträchtigen. Sparxells Entwicklung von cellulosbasierten Naturfarben. Pflanzenbasierte Beschichtungszutaten stehen vor einzigartigen technischen Herausforderungen, insbesondere bei der Erzielung der Barriereeigenschaften und Hafteigenschaften, die traditionell von tierischen Komponenten bereitgestellt werden. Die Einführung von Natufresh SA durch Farbe Naturals, einer pflanzenbasierten Sorbinsäurealternative aus Vogelbeeren, veranschaulicht den Fortschritt der Branche bei der Entwicklung natürlicher Konservierungsstoffe, die synthetischen Leistungsstandards entsprechen. Die Clean-Label-Bewegung treibt auch Transparenz bei Beschaffungs- und Verarbeitungsmethoden voran und erfordert, dass Lieferanten von Beschichtungszutaten ihre gesamte Lieferkette dokumentieren und verifizieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Anforderungen in Bezug auf Zusatzstoffe und Allergene | -0.8% | Global, mit strengster Durchsetzung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise | -0.6% | Global, mit höchster Auswirkung auf rohstoffabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch alternative Lebensmittelkonservierungs- und Verarbeitungsmethoden | -0.4% | Entwickelte Märkte mit fortgeschrittener Lebensmitteltechnologieeinführung | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit und Stabilität bestimmter natürlicher Beschichtungszutaten | -0.3% | Global, mit Auswirkung auf Premium-Natursegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen in Bezug auf Zusatzstoffe und Allergene

Die regulatorische Komplexität nimmt zu, da globale Lebensmittelsicherheitsbehörden zunehmend anspruchsvolle Testprotokolle und Dokumentationsanforderungen für Beschichtungszutaten einführen, insbesondere für solche, die potenzielle Allergene oder neuartige funktionale Verbindungen enthalten. Der umfassende Rahmen der FDA gemäß 21 CFR Teile 170–186 legt detaillierte Sicherheitsbewertungskriterien für Lebensmittelzusatzstoffe fest und erfordert umfangreiche toxikologische Daten und die Validierung von Herstellungsprozessen, die Produktentwicklungszeiträume verlängern können. Die jüngsten Aktualisierungen der FSIS-Richtlinie 7120.1 zu zugelassenen Substanzen für Fleisch- und Geflügelprodukte demonstrieren die fortlaufende Entwicklung regulatorischer Anforderungen, mit spezifischen Bestimmungen für antimikrobielle Mittel und filmbildende Verbindungen, die sich direkt auf Formulierungen von Beschichtungszutaten auswirken [3]US-Landwirtschaftsministerium, "FSIS-Richtlinie 7120.1," usda.gov. Hersteller müssen auch unterschiedliche internationale Standards navigieren, wobei einige Regionen restriktivere Richtlinien für bestimmte Beschichtungszutaten beibehalten, was globale Produktstandardisierungsmöglichkeiten einschränkt.

Volatilität der Rohstoffpreise

Rohstoffpreisschwankungen erzeugen erheblichen Margendruck für Hersteller von Beschichtungszutaten, insbesondere für solche, die von landwirtschaftlichen Rohstoffen abhängig sind, die Witterungsbedingungen, geopolitischen Spannungen und Lieferkettenunterbrechungen unterliegen. Die Kakaokrise veranschaulicht diese Herausforderung, wobei die Preise zwischen 2023 und 2024 aufgrund von Bodendegradation und Krankheiten in den wichtigsten Anbauregionen der Côte d'Ivoire und Ghanas um etwa 300 % gestiegen sind, was Hersteller dazu zwingt, alternative Formulierungen zu entwickeln oder eine reduzierte Rentabilität zu akzeptieren. Die Preisvolatilität erstreckt sich über einzelne Rohstoffe hinaus auf ganze Zutatenkategorien, da Hersteller oft nicht über ausreichende Preissetzungsmacht verfügen, um Kostensteigerungen an Lebensmittelverarbeiter weiterzugeben, die ihrerseits mit Margendruck konfrontiert sind. Die Situation wird durch die begrenzte Verfügbarkeit effektiver Absicherungsinstrumente für viele Spezialbeschichtungszutaten verschärft, wodurch Hersteller Spotmarktfluktuationen ausgesetzt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Kakaoinnovation treibt Premium-Wachstum

Die Segmentierung des Zutatenmarkts zeigt, dass Zucker und Sirupe im Jahr 2025 einen Marktanteil von 34,62 % halten. Diese Dominanz ergibt sich aus ihrer umfangreichen Anwendung in der Süßwarenherstellung und ihrer Kosteneffizienz. Diese traditionellen Zutaten behalten ihre Bedeutung in Süßwarenprodukten, indem sie wesentliche Funktionen bei Textur, Konservierung und Geschmack erfüllen. Zucker, einschließlich Saccharose, Glukose und Fruktose, dienen mehreren Zwecken in der Süßwarenproduktion. Sie wirken als Füllstoffe, verbessern die Haltbarkeit durch Feuchtigkeitskontrolle und tragen zum Kristallisationsprozess bei Hartbonbons bei. Sirupe, insbesondere Maissirup und Maissirup mit hohem Fruktosegehalt, verhindern die Zuckerkristallisation in Weichbonbons und sorgen für eine glatte Textur in Karamellen und Toffees. Die Kosteneffizienz dieser Zutaten ist auf ihre weitverbreitete Verfügbarkeit, etablierte Lieferketten und effiziente Produktionsprozesse zurückzuführen. Darüber hinaus machen ihre funktionalen Eigenschaften bei Bindungsreaktionen, Bräunungsreaktionen und Fermentation sie in verschiedenen Süßwarenanwendungen unverzichtbar, von Schokoladen bis hin zu Gummibärchen und Marshmallows.

Das Kakao- und Schokoladensegment soll bis 2031 mit einer CAGR von 7,82 % wachsen. Dieses Wachstum wird durch die Verbrauchernachfrage nach Premium-Schokoladenprodukten, höhere verfügbare Einkommen und einen erhöhten Konsum von dunkler Schokolade angetrieben. Premium-Schokoladeprodukte umfassen Single-Origin-Schokoladen, biologische Varianten und speziell aromatisierte Riegel. Das wachsende Gesundheitsbewusstsein der Verbraucher hat insbesondere die Nachfrage nach dunkler Schokolade gesteigert, die aufgrund ihrer antioxidativen Eigenschaften und ihres geringeren Zuckergehalts als gesündere Alternative wahrgenommen wird. Die Marktexpansion wird durch Fortschritte bei Kakaoverarbeitungsmethoden unterstützt, einschließlich verbesserter Fermentationstechniken, temperaturgesteuerter Lagersysteme und automatisierter Produktionslinien. Darüber hinaus hat das Wachstum der handwerklichen Schokoladenproduktion vielfältige Geschmacksprofile und einzigartige Produktangebote eingeführt, die Verbraucher ansprechen, die authentische und hochwertige Schokoladenerlebnisse suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Dominanz flüssiger Beschichtungen spiegelt Anwendungseffizienz wider

Flüssige Beschichtungen beherrschen im Jahr 2025 einen Marktanteil von 64,55 % und behalten das schnellste Wachstum mit einer CAGR von 8,88 % bis 2031 bei, was die Branchenpräferenz für Anwendungseffizienz und gleichmäßige Abdeckungsfähigkeiten widerspiegelt, die Materialverschwendung reduzieren und gleichzeitig die Produktkonsistenz verbessern. Diese Dominanz ergibt sich aus den überlegenen Penetrationseigenschaften flüssiger Beschichtungen und ihrer Fähigkeit, wärmeempfindliche funktionale Zutaten einzubeziehen, die traditionelle Trockenbeschichtungsprozesse nicht überstehen können. Die Wachstumsbeschleunigung des Flüssigsegments spiegelt technologische Fortschritte bei Sprühanwendungssystemen und Präzisionsdosiergeräten wider, die es Herstellern ermöglichen, optimale Beschichtungsdicke mit minimalem Überspray zu erzielen. Trockenbeschichtungen behalten strategische Bedeutung in spezifischen Anwendungen, bei denen Feuchtigkeitsempfindlichkeit oder verlängerte Haltbarkeitsanforderungen pulverbasierte Formulierungen bevorzugen, insbesondere bei lagerstabilen Produkten für Schwellenmärkte mit begrenzter Kühlketteninfrastruktur.

Die Formsegmentierung spiegelt zunehmend funktionale Anforderungen statt traditioneller Anwendungspräferenzen wider, wobei Hersteller Beschichtungsformen basierend auf spezifischen Leistungskriterien wie Haftstärke, Barriereeigenschaften und Kompatibilität mit nachgelagerten Verarbeitungsschritten auswählen. Innovationen bei flüssigen Beschichtungen umfassen die Entwicklung wasserbasierter Systeme, die flüchtige organische Verbindungen eliminieren und gleichzeitig Anwendungseigenschaften aufrechterhalten, was Umweltvorschriften und Arbeitsplatzsicherheitsbedenken adressiert.

Nach Art: Beschleunigung der Premium-Positionierung biologischer Produkte

Konventionelle Produkte dominieren den Markt mit einem Anteil von 72,98 % im Jahr 2025. Diese Beschichtungen behalten ihre Marktführerschaft aufgrund niedrigerer Kosten und gut etablierter Lieferketten, insbesondere in Anwendungen, bei denen Leistungsanforderungen den Bedarf an biologischer Zertifizierung überwiegen. Der Kostenvorteil ergibt sich aus Skaleneffekten in der Produktion, standardisierten Herstellungsprozessen und leicht verfügbaren Rohstoffen. Darüber hinaus profitieren konventionelle Beschichtungen von jahrzehntelanger Forschung und Entwicklung, was zu bewährter Leistung in verschiedenen industriellen Anwendungen führt. Die umfangreichen Vertriebsnetze und etablierten Lieferantenbeziehungen stärken ihre Marktposition weiter, insbesondere in Regionen, in denen Preissensitivität ein entscheidender Faktor bei Kaufentscheidungen ist.

Biologische Alternativen sollen bis 2031 mit einer CAGR von 9,76 % wachsen. Dieses Wachstum bei biologischen Beschichtungen spiegelt die Verbraucherpräferenz für zertifizierte Produkte und ihre Bereitschaft wider, Premiumpreise zu zahlen. Dieses Wachstumsgefälle zeigt eine erfolgreiche Marktsegmentierung, bei der biologische Beschichtungen ausreichende Preisaufschläge erzielen, um höhere Rohstoffkosten und Zertifizierungsaufwendungen auszugleichen. Die Expansion des Biosegments wird durch regulatorische Klarheit bei den Anforderungen an die biologische Zertifizierung für Beschichtungszutaten unterstützt, was Herstellern ermöglicht, konforme Formulierungen mit Zuversicht in der Marktpositionierung zu entwickeln. Die Wachstumsdynamik des Biosegments spiegelt breitere Verbrauchertrends hin zu Transparenz und natürlichen Zutaten wider, wobei Hersteller in die Entwicklung biologischer Lieferketten investieren, um Premium-Positionierungsmöglichkeiten zu nutzen.

Nach Anwendung: Innovation bei Fleisch und Meeresfrüchten führt das Wachstum an

Das Back- und Süßwarensegment dominiert den Markt mit einem Anteil von 39,86 % im Jahr 2025, was auf eine erhebliche Nachfrage in Lebensmittelanwendungen hinweist. Die Prominenz dieses Segments wird durch die zunehmende Verbraucherpräferenz für Backwaren, wachsende Urbanisierung und steigende verfügbare Einkommen angetrieben. Hersteller konzentrieren sich auf die Entwicklung innovativer Produkte und die Erweiterung ihrer Produktportfolios, um vielfältige Verbraucherpräferenzen zu erfüllen. Das Wachstum des Segments wird weiter durch technologische Fortschritte in Produktionsprozessen und den wachsenden Trend zu Premium- und handwerklichen Backwaren unterstützt.

Fleisch- und Meeresfrüchteanwendungen entwickeln sich mit einer CAGR von 10,22 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch die Entwicklung pflanzenbasierter Fleischalternativen und fortschrittliche Konservierungsanforderungen. Dieses Wachstumsmuster spiegelt die Expansion der Branche über traditionelle Anwendungen hinaus in technisch anspruchsvolle Segmente wider, in denen Beschichtungszutaten entscheidende Rollen bei der Texturimitation, Konservierung und sensorischen Verbesserung spielen. Die Beschleunigung des Fleisch- und Meeresfrüchtesegments profitiert von antimikrobiellen Beschichtungsinnovationen, die die Haltbarkeit verlängern und gleichzeitig die Produktsicherheit aufrechterhalten, was besonders wichtig für risikoreiche Proteinprodukte ist. Pflanzenbasierte Fleischalternativen treiben erhebliche Innovationen bei Beschichtungsanwendungen voran, bei denen Zutaten die Textur, das Aussehen und die Kocheigenschaften tierischer Proteine replizieren müssen und gleichzeitig die pflanzenbasierte Zertifizierung aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 42,11 %, unterstützt durch seine fortschrittliche Lebensmittelverarbeitungsinfrastruktur und regulatorische Rahmenbedingungen, die hochwertige Beschichtungslösungen fördern. Jüngste FDA-Zulassungen von Zutaten wie Calciumphosphat und Schmetterlingserbsenblütenextrakt als Farbzusatzstoffe spiegeln die regulatorische Unterstützung der Region für Innovation wider. Starke Beziehungen zwischen Herstellern von Beschichtungszutaten und Lebensmittelverarbeitern erleichtern die schnelle Implementierung neuer Formulierungen und Technologien.

Asien-Pazifik entwickelt sich mit einer CAGR von 9,76 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch die rasche Industrialisierung der Lebensmittelverarbeitungssektoren und expandierende Mittelklasse-Verbraucherbasen, die die Nachfrage nach verarbeiteten Lebensmitteln und Convenienceprodukten antreiben. Chinas Lebensmittelverarbeitungsindustrie zeigt besondere Stärke, wobei die USA im Jahr 2023 als viertgrößter Exporteur verbraucherorientierter Produkte nach China eingestuft wurden, was auf eine erhebliche Importnachfrage nach Spezialprodukten einschließlich Beschichtungslösungen hinweist. Das Wachstum der Region schafft Möglichkeiten für Lieferanten von Beschichtungszutaten, die Formulierungen an lokale Geschmackspräferenzen anpassen können und dabei internationale Qualitätsstandards einhalten. Tate & Lyles Einführung eines automatisierten Labors in Singapur für Mundgefühllösungen demonstriert das multinationale Engagement für regionale Innovationskapazitäten.

Europa behauptet eine bedeutende Marktpräsenz durch fortschrittliche regulatorische Rahmenbedingungen und Verbraucherpräferenz für natürliche und biologische Zutaten, was Innovation bei Clean-Label-Beschichtungsformulierungen und nachhaltigen Produktionsmethoden vorantreibt. Südamerika sowie der Nahe Osten und Afrika stellen aufstrebende Möglichkeiten dar, wo wirtschaftliche Entwicklung und Urbanisierung den Konsum verarbeiteter Lebensmittel antreiben und eine Nachfrage nach Beschichtungszutaten schaffen, die lagerstabile Produkte für anspruchsvolle Vertriebsumgebungen ermöglichen.

Notiz: Regionale Anteile aller einzelnen Regionen sind nach dem Berichtskauf verfügbar

Regulatorisches Umfeld

Die Regulierung von Zutaten für Lebensmittelbeschichtungen basiert auf der Verordnung (EG) Nr. 1333/2008 und den EFSA-Sicherheitsneubewertungen in der EU, die regelmäßig die Spezifikationen für Hydrokolloide und Beschichtungshilfsstoffe verschärfen. Anfang 2026 veröffentlichte die EU gezielte Aktualisierungen, die beschichtungsrelevante Zusatzstoffspezifikationen betreffen, darunter Änderungen zu Verdickungs- und Stabilisierungszusatzstoffen (E 407, E 410, E 412, E 414, E 415, E 440, E 1450) sowie Änderungen bei Schellack (E 904) für bestimmte diätetische Lebensmittel.

Die Konformität im Lebensmittelkontakt überschneidet sich auch mit Beschichtungssystemen, die in Verpackungen und Folien verwendet werden. Die Verordnung (EU) 2026/245 der EU-Kommission aktualisiert die Unionsliste zugelassener Stoffe für Lebensmittelkontaktmaterialien aus Kunststoff, mit zusätzlichen Beschränkungen und Migrationsgrenzwerten. In China wurde der nationale Lebensmittelsicherheitsstandard für allgemeine Sicherheitsanforderungen an Lebensmittelkontaktmaterialien im August 2025 aktualisiert, mit Schwerpunkt auf Migrationsgrenzwerten und Rohstoffkonformität. In den Vereinigten Staaten deuten die Prioritäten des Human Foods Program der FDA für 2026 auf eine fortgesetzte Aufsicht über Farbstoffe und andere für Beschichtungen verwendete Zusatzstoffkategorien hin.

Wertschöpfungskettenanalyse

Vorgelagerte Inputs umfassen Kakao und Speiseöle, Zucker und Sirupe, Hydrokolloide sowie Stärken, die zur Filmbildung und Texturkontrolle verwendet werden. Zutatenhersteller raffinieren und mischen diese Inputs zu beschichtungsfertigen Systemen und liefern dann über Vertriebspartner und direkte Key-Account-Kanäle an Verarbeiter in den Bereichen Backwaren, Süßwaren, Snacks, Milchdesserts, verzehrfertige Lebensmittel sowie Fleisch- und Meeresfrüchteanwendungen. In diesen nachgelagerten Bereichen gewinnen Dokumentation von Zusatzstoffen und Allergenkontrollen zunehmend an Bedeutung.

Port Klang, Malaysia, bleibt ein wichtiger regionaler Hub für in Beschichtungen verwendete Speiseöle und prägt Lieferzeiten sowie die regionale Versorgungsresilienz. Die Verarbeitung im Mittelstrom und die Anwendungsunterstützung differenzieren Lieferanten durch technischen Service, Pilotversuche und Integration mit Beschichtungslinien (Sprühen, Enrobing, Panieren, Glasieren). Nachgelagert üben große Verarbeiter und Co-Hersteller durch standortübergreifende Lieferverträge und harmonisierte Spezifikationen Verhandlungsmacht aus und bevorzugen tendenziell Lieferanten mit globaler Präsenz und regulatorischer Bereitschaft für Zusatzstoffspezifikationen und Lebensmittelkontakt-Konformität.

Wettbewerbslandschaft

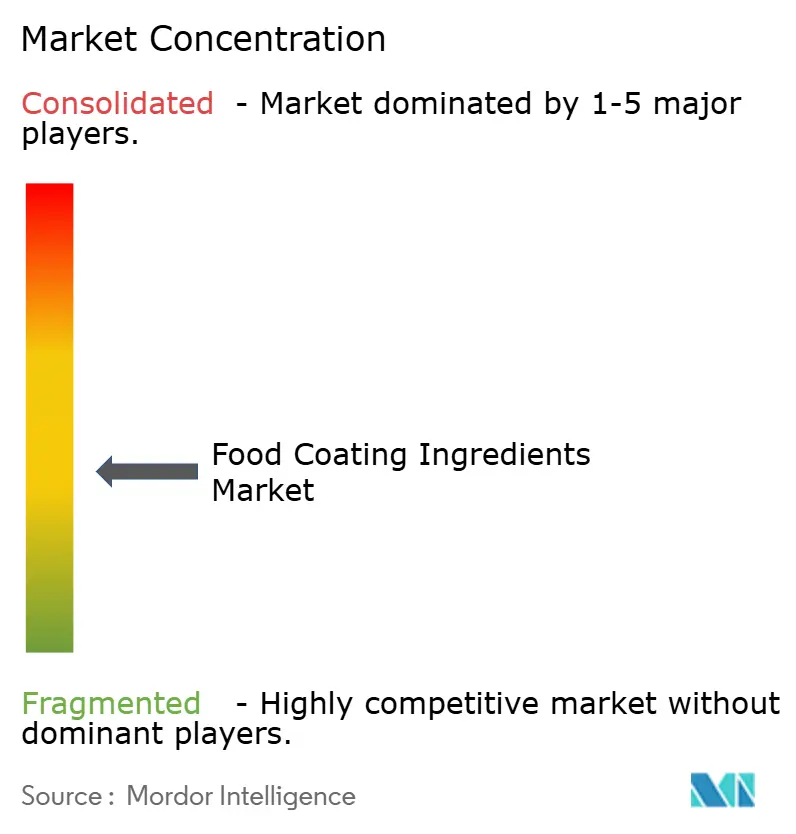

Der Markt für Lebensmittelbeschichtungszutaten weist eine moderate Konzentration mit einem Konzentrationswert von 4 von 10 auf, wobei etablierte Akteure Skalenvorteile bei der Rohstoffbeschaffung und globalen Vertriebsnetzen nutzen, während aufkommende Möglichkeiten in funktionalen und Clean-Label-Segmenten Einstiegspunkte für spezialisierte Lieferanten mit innovativen Formulierungen schaffen.

Marktführer wie Cargill, Incorporated, Archer Daniels Midland Company und Associated British Foods PLC behaupten Wettbewerbspositionen durch vertikale Integrationsstrategien, die wichtige Rohstoffversorgungen kontrollieren und eine kosteneffektive Produktionsskalierung ermöglichen. Die Wettbewerbsintensität nimmt in Premium-Segmenten zu, wo Differenzierung durch funktionale Leistung und Clean-Label-Positionierung höhere Margen ermöglicht und sowohl etablierte Akteure als auch innovative Start-ups anzieht.

Die Technologieeinführung entwickelt sich zu einem entscheidenden Wettbewerbsfaktor, wobei Unternehmen in KI-gestützte Formulierungsoptimierung und Präzisionsanwendungssysteme investieren, um Kosten zu senken und gleichzeitig die Produktkonsistenz zu verbessern.

Branchenführer im Markt für Lebensmittelbeschichtungszutaten

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods PLC

Agrana Beteiligungs-AG

Pioneer Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Neuformulierung von Produkten hin zu Clean-Label- und pflanzenbasierten Aussagen schafft Nachfrage nach Beschichtungssystemen, die Textur, Barriereleistung und Stabilität ohne synthetische Hilfsstoffe liefern. Ein konkretes Signal ist die Einführung von zwei Clean-Label-Zitrusfaser-Zutaten durch Ingredion im Juli 2024 (FIBERTEX CF 500 und CF 100) in EMEA, positioniert für Textur- und Stabilitätsverbesserungen, die sich in Beschichtungs- und oberflächenapplizierten Anwendungsfällen niederschlagen können, in denen Wassermanagement und Mundgefühl entscheidend sind.

Funktionale essbare Beschichtungen bleiben ein aktives Entwicklungsfeld für antimikrobielle und antioxidative Leistung unter Verwendung lebensmittelverträglicher Materialien und verbesserter Anwendungsmethoden. Im Januar 2025 veröffentlichte akademische Arbeiten zu einem Chitosan-Gallussäure-essbaren Biofilm sowie die 2026 zunehmende Aufmerksamkeit für Beschichtungen mit Metall-Phenol-Netzwerken deuten auf eine Pipeline von Haltbarkeitsverlängerungskonzepten für Frischprodukte und andere empfindliche Kategorien hin. In der Praxis konzentriert sich die Chance auf die Industrialisierung, einschließlich skalierbarer Sprüh- oder Tauchverfahren, sensorisch neutraler Wirkstoffe und regulatorisch vorbereiteter Spezifikationen. Programme zur Erweiterung der Verarbeitungskapazitäten im asiatisch-pazifischen Raum und multinationale Investitionen in regionale Innovationsfähigkeiten, einschließlich indienfokussierter Produktionsanreize und in Singapur ansässiger Laborautomatisierung für Mundgefühl-Lösungen, unterstützen eine schnellere Lokalisierung von Beschichtungssystemen, die auf lokalen Geschmack, Preispunkte und Vertriebsbeschränkungen abgestimmt sind.

Aktuelle Branchenentwicklungen

- Mai 2026: Cargill ging eine Partnerschaft mit Voyage Foods ein, um das kakaofreie Süßwarenalternativen-Portfolio NextCoa nach Nordamerika zu bringen. Dieser Schritt erweitert die Optionen zum Kakaoersatz für Beschichtungen und Einschlüsse angesichts der Kakaopreisvolatilität und gibt Süßwaren- und Snackherstellern einen zusätzlichen Hebel zur Steuerung von Kosten und Versorgungskontinuität.

- März 2026: Cargill kündigte eine Erweiterung seiner Speiseölanlage in Port Klang, Malaysia, an, mit einer neuen Produktionslinie für Spezialfette für Anwendungen in Schokolade, Süßwaren, Backwaren und Milchprodukten. Die zusätzliche Kapazität für Spezialfette in Südostasien stärkt die lokale Versorgung für fettbasierte Beschichtungen und unterstützt eine schnellere Reaktion auf die regionale Kundennachfrage.

- Dezember 2024: Ingredion stellte Novation Indulge 2940 vor, eine nicht gentechnisch veränderte funktionale native Maisstärke, positioniert für Clean-Label-Texturierung in Milchprodukten, Milchalternativen und Desserts. Die Einführung erweitert die Formulierungsoptionen für Beschichtungs- und Schichtsysteme, bei denen Gelier- und Co-Texturierungsleistung ohne Kennzeichnung als modifizierte Stärke benötigt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Lebensmittelbeschichtungszutaten Rohstoffe, die verwendet werden, um eine Oberflächenschicht auf Lebensmitteln zu erzeugen, hauptsächlich zur Verbesserung von Textur, Geschmack, Erscheinungsbild und Stabilität während Verarbeitung und Lagerung. Der Markt wird wertmäßig auf Zutatenebene über die wichtigsten Lebensmittelanwendungen und Regionen hinweg bemessen.

Umfangsausschlüsse: Ausgeschlossen sind Beschichtungsmaschinen und Verpackungsmaterialien, und fertige beschichtete Lebensmittelprodukte werden nicht als Marktumsatz gezählt.

Übersicht der Segmentierung

- Nach Zutatentyp

- Zucker und Sirupe

- Kakao und Schokolade

- Fette und Öle

- Salze, Gewürze und Würzmittel

- Mehle und Stärken

- Teig und Paniermehl

- Hydrokolloide

- Sonstige

- Nach Form

- Flüssig

- Trocken

- Nach Art

- Konventionell

- Biologisch

- Nach Anwendung

- Back- und Süßwaren

- Fleisch- und Meeresfrüchteprodukte

- Snacks und Nährwertriegel

- Milchprodukte

- Verzehrfertige und kochfertige Lebensmittel

- Pflanzenbasierte Fleischalternativen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktbemessung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Erstellung einer klaren Übersicht darüber, wie Beschichtungszutaten in Lebensmittel wie Snacks, Backwaren, Süßwaren, Fleisch und Milchprodukte einfließen. Zur Verankerung des Modells wurden öffentliche Datenpunkte wie Veröffentlichungen des USDA und des Economic Research Service, USITC-Handelsstatistiken, FAO-Produktions- und Handelsreihen sowie Codex-Alimentarius- und FDA-Leitlinien herangezogen, die zulässige Zutaten und Kennzeichnung prägen.

Anschließend wurde die Nachfrageseite anhand von Quellen wie nationalen Statistikämtern für die Produktion verarbeiteter Lebensmittel, Branchenverbandsaktualisierungen zu Back- und Snackvolumina sowie Unternehmensberichten und Investorenpräsentationen, die Kapazitätserweiterungen und Preisgestaltung thematisieren, überprüft. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und eine Handelsdatenbank auf Sendungsebene verwendet, um die Importintensität wichtiger, stark gehandelter Inputs zu überprüfen. Die hier aufgeführten Schreibtischquellen sind nicht erschöpfend, und weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um zu überprüfen, welcher Anteil der Zutatennachfrage tatsächlich mit der Beschichtungsverwendung verknüpft ist, statt mit dem breiteren Zutatenpool, und um Preis- und Neuformulierungsannahmen regionsübergreifend zu testen. Wir sprachen mit einer Mischung aus Zutatenlieferanten, Lebensmittelverarbeitern, Vertriebspartnern und Formulierungsspezialisten. Die Abdeckung war über die wichtigsten Verbraucherregionen ausgewogen, um Wachstumstreiber wie Convenience-Lebensmittel und Clean-Label-Verschiebungen zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 15% | APAC: 46% |

| Mittleres Segment: 54% | Funktions-/Bereichsleiter: 27% | EMEA: 30% |

| Kleinere Akteure: 15% | Manager: 58% | Amerika: 24% |

Marktbemessung & Prognose

Die Bemessung erfolgte durch eine Kombination aus Top-Down- und Bottom-Up-Ansatz. Die Top-Down-Betrachtung rekonstruierte einen Beschichtungsnachfragepool aus der Lebensmittelproduktion und der Beschichtungsdurchdringung je Anwendung und wendete dann Zutatenintensität und durchschnittliche Verkaufspreisspannen an. Nach Bildung des Nachfragepools wurde dieser auf die wichtigsten Zutatengruppen aufgeteilt, die üblicherweise in Beschichtungen verwendet werden, und dann nach Region und Anwendung aggregiert.

Um die Zahlen fundiert zu halten, wurden die Inputs an praktische Signale gekoppelt, wie Trends in der Produktion verarbeiteter Lebensmittel, Wachstum der Snack- und Backwarenvolumina, Handelsströme wichtiger Beschichtungsinputs, Veränderungen bei Speiseöl- und Zuckerpreisen sowie beobachtete Verschiebungen hin zu Clean-Label-Würzungen und Teigen. Bei der Prognose wurde eine Szenarioanalyse verwendet, bei der das Basiswachstum je nach Primärfeedback zur Neuformulierungsgeschwindigkeit, Preisweitergabe und Akzeptanz beschichteter Convenience-Lebensmittel nach oben oder unten angepasst wurde. Anschließend wurden selektive Bottom-Up-Prüfungen eingesetzt, wie Umsatzbenchmarks von Lieferanten für beschichtungsorientierte Portfolios und stichprobenartige Preis-x-Volumen-Berechnungen für große Anwendungsbereiche. Bei Datenlücken wurden konservative Annahmen verwendet und anschließend in Interviews erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Durchgänge validiert, die nach Brüchen in der Logik über Regionen, Zutatentypen und Anwendungsgesamtsummen suchen; die größten Abweichungen wurden dann bis zu ihrem genauen Auslöser zurückverfolgt. Wenn eine Annahme ungewöhnliche Schwankungen verursachte, wurden die zugehörigen Verhältnisse und Preisbänder erneut überprüft, und Experten wurden erneut kontaktiert, wenn Richtung oder Ausmaß weiterhin inkonsistent wirkten.

Vor der Freigabe wurden die Modellgesamtwerte mit unabhängigen Indikatoren wie dem Wachstum des Volumens verarbeiteter Lebensmittel, rohstoffgebundenen Preisbewegungen für wichtige Inputs und Handelsrichtungssignalen, die auf Versorgungsengpässe hindeuten können, verglichen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa starken Rohstoffpreisbewegungen oder größeren regulatorischen Änderungen. Kurz vor der Auslieferung wird ein letzter Überprüfungsdurchgang abgeschlossen, damit die Sichtweise die aktuellsten verfügbaren Informationen widerspiegelt.

Marktgröße für Lebensmittelbeschichtungszutaten von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Lebensmittelbeschichtungszutaten variieren häufig, da die Zähleinheit nicht immer konsistent ist und da einige Studien den Markt auf breitere Lebensmittelbeschichtungen oder benachbarte Formulierungsinputs ausweiten. Unterschiede beim angenommenen Preis pro kg, der Art, wie Bio- und Spezialitätenzuschläge angewendet werden, sowie das für die Währungsumrechnung verwendete Jahr können die endgültige Zahl ebenfalls in bedeutendem Umfang verschieben.

Einige externe Schätzungen scheinen breitere essbare Beschichtungssysteme und verwandte Beschichtungslösungen über Zutatenverkäufe hinaus einzubeziehen und wenden dann einen einzigen gemischten Preistrend über alle Anwendungen an. Im Modell von Mordor Intelligence wird der Wert nur auf Zutatenebene gezählt, wenn diese als Teil einer Lebensmittelbeschichtungsschicht für gezielte Anwendungen verwendet wird, und die Preisgestaltung wird anhand anwendungsspezifischer Spannen aktualisiert, statt eines einzigen gepoolten Aufschlags.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,85 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 5,76 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Definition, die essbare Beschichtungslösungen und gemischte Beschichtungssysteme einbeziehen kann, was den gezählten Wert im Vergleich zum reinen Zutatenumsatz aufbläht. |

| Branchenforschungsverlag B | 5,18 Mrd. USD (2024) | Verankert die Bemessung an einem breiteren Zutatenuniversum, das in der Lebensmittelzubereitung verwendet wird, und stützt sich auf einen einzigen übergeordneten Wachstumspfad, was den beschichtungsspezifischen Verbrauch überbewerten und Preisunterschiede auf Anwendungsebene verwischen kann. |

Der Vergleich zeigt, dass der Großteil der Spannweite daher stammt, was gezählt wird und wann es gezählt wird, nicht aus einer Uneinigkeit darüber, dass Beschichtungen wachsen. Indem der Umfang an die beschichtungsspezifische Zutatennachfrage gekoppelt bleibt und Preise sowie Durchdringung je Anwendung einem Stresstest unterzogen werden, bleibt die Schätzung nachvollziehbar zu klaren Inputs, die bei jeder Aktualisierung erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lebensmittelbeschichtungszutaten und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf USD 2,85 Milliarden bewertet und soll bis 2031 USD 4,07 Milliarden erreichen, was einer CAGR von 7,43 % entspricht.

Welche Region führt den Markt für Lebensmittelbeschichtungszutaten heute an?

Nordamerika hält mit 42,11 % den größten Anteil im Jahr 2025, unterstützt durch fortschrittliche Automatisierung und strenge Sicherheitsvorschriften.

Welche Zutatenteilkategorie wächst am schnellsten?

Kakao- und Schokoladenbeschichtungen sollen mit einer CAGR von 7,82 % steigen, da Innovatoren Kakaoersatzsysteme einführen, um Rohstoffpreisschwankungen abzumildern.

Was treibt das schnelle Wachstum bei Beschichtungsanwendungen für Fleisch und Meeresfrüchte an?

Die steigende Nachfrage nach pflanzenbasierten und proteinreichen Snacks hat das Fleisch- und Meeresfrüchtesegment angehoben, das bis 2031 aufgrund antimikrobieller und textureller Innovationen auf eine CAGR von 10,22 % zusteuert.

Seite zuletzt aktualisiert am: