Größe und Marktanteil des Marktes für Lebensmittelzusatzstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 149.96 Milliarden US-Dollar |

| Marktgröße (2031) | 178.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelzusatzstoffe von Mordor Intelligence

Die globale Marktgröße für Lebensmittelzusatzstoffe wird voraussichtlich von USD 144,89 Milliarden im Jahr 2025 auf USD 149,96 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,5 % über den Zeitraum 2026–2031 USD 178,11 Milliarden erreichen. Dieses gemäßigte Wachstum spiegelt die Reife der Branche und das komplexe Zusammenspiel zwischen der Verbrauchernachfrage nach natürlichen Zutaten und den technischen Anforderungen der modernen Lebensmittelverarbeitung wider. Die Marktentwicklung deutet auf einen grundlegenden Wandel von volumetrischer Expansion hin zu wertorientierter Innovation hin, bei der Hersteller die Funktionalität der Zutaten und die Akzeptanz bei den Verbrauchern gegenüber reiner Kostenoptimierung priorisieren. Die Branche erlebt einen erheblichen Wandel hin zu Clean-Label-Zutaten und natürlichen Lebensmittelzusatzstoffen, was die sich verändernden Verbraucherpräferenzen und regulatorischen Anforderungen widerspiegelt. Hersteller konzentrieren sich zunehmend auf die Entwicklung von Zusatzstoffen, die als GVO-frei, natürliche Konservierungsstoffe oder biologisch gekennzeichnet werden können, was ein erhebliches Marktwachstum bei natürlichen Alternativen antreibt. Dieser Trend ist besonders deutlich in Kategorien wie Farbstoffen, Säuerungsmitteln und Hydrokolloiden.

Wichtigste Erkenntnisse des Berichts

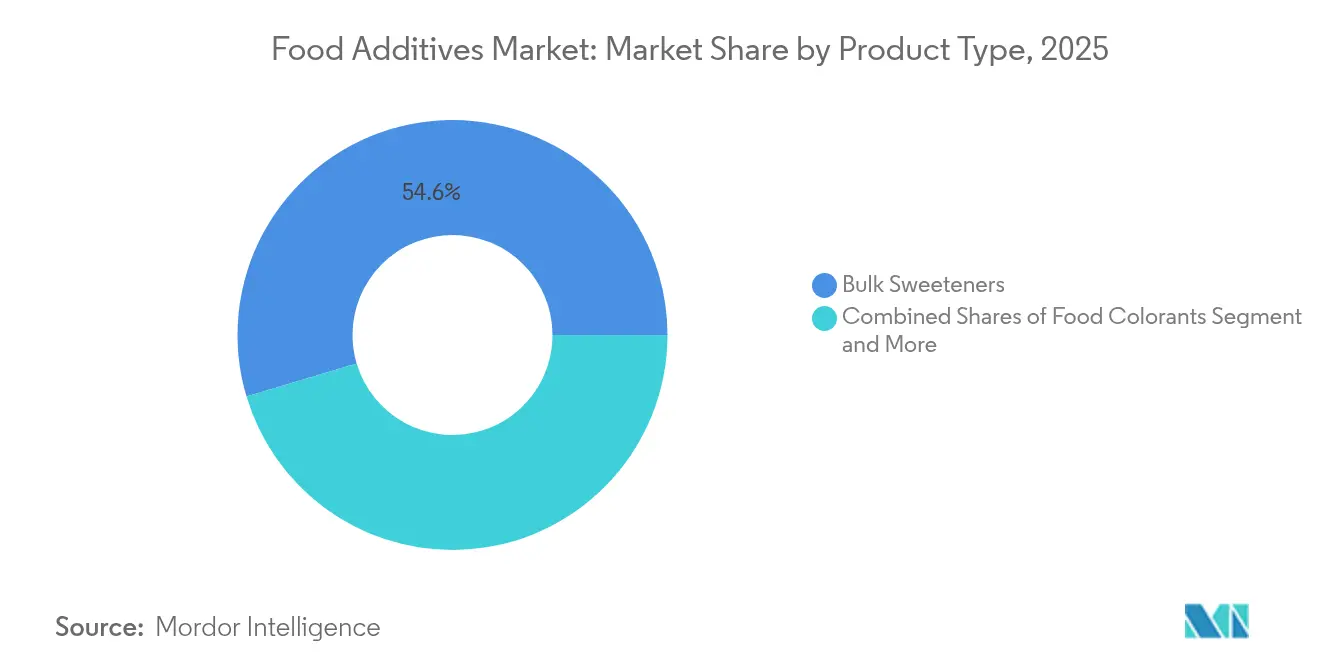

- Nach Produkttyp erfassten Massensüßungsmittel im Jahr 2025 einen Marktanteil von 54,62 % am Markt für Lebensmittelzusatzstoffe, und Lebensmittelfarbstoffe werden voraussichtlich den schnellsten CAGR von 6,65 % verzeichnen.

- Nach Form hielten trockene Zusatzstoffe im Jahr 2025 einen Anteil von 62,95 % am Markt für Lebensmittelzusatzstoffe, während flüssige Zusatzstoffe von 2026 bis 2031 voraussichtlich mit einem CAGR von 5,95 % wachsen werden.

- Nach Quelle hielten synthetische Zutaten im Jahr 2025 einen Marktanteil von 66,10 %; natürliche Zusatzstoffe werden bis 2031 mit einem CAGR von 5,25 % wachsen.

- Nach Anwendung führten Backwaren und Süßwaren mit einem Anteil von 26,12 % im Jahr 2025; Milchprodukte und Desserts werden voraussichtlich bis 2031 mit einem CAGR von 5,05 % wachsen.

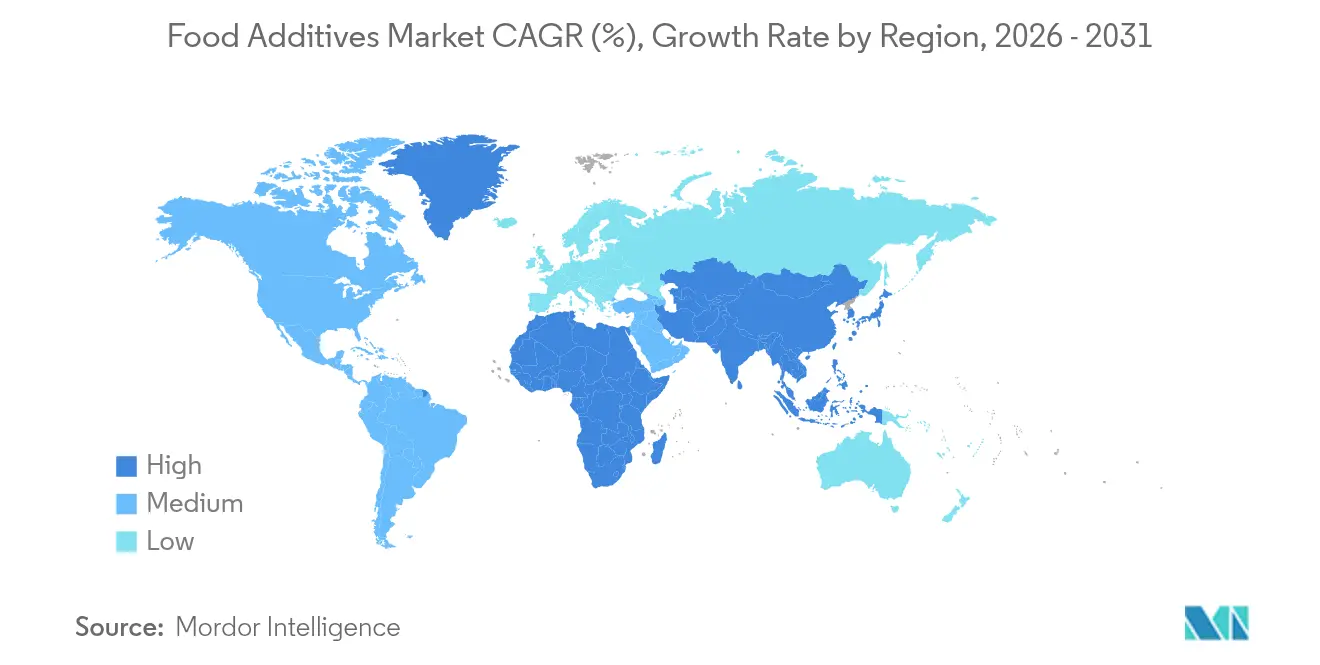

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 30,98 %, während Asien-Pazifik im Prognosezeitraum voraussichtlich den schnellsten CAGR von 4,45 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lebensmittelzusatzstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food | +1.2% | Global, mit stärkster Auswirkung in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen und Clean-Label-Produkten | +0.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbesserter Bedarf an Haltbarkeit und Konservierung | +0.6% | Global, insbesondere in Schwellenmärkten mit begrenzter Kühlkette | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Lebensmittelverarbeitung | +0.5% | Nordamerika, EU und entwickelte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach angereicherten und funktionellen Getränken | +0.3% | Global, angeführt von gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Sich verändernde Verbraucherpräferenzen für Geschmack und Textur | +0.2% | Entwickelte Märkte mit Premium-Lebensmittelsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Food

Mit der zunehmenden Urbanisierung und einer wachsenden Mittelschicht erleben sowohl entwickelte als auch sich entwickelnde Regionen weltweit eine steigende Nachfrage nach verarbeiteten und verpackten Lebensmitteln, was zu einer höheren Nachfrage nach Lebensmittelzusatzstoffen weltweit führt. Der Konsum von verarbeiteten Produkten wie Backwaren, Süßwaren und Getränken nimmt bei den Verbrauchern aufgrund von Produktinnovationen und Produktattraktivität zu. Junge Verbraucher und die berufstätige Bevölkerung entscheiden sich für den Konsum von verarbeiteten Getränken wie Erfrischungsgetränken, Energydrinks und anderen. Verbraucher werden durch die verbesserte Textur, den Geschmack und das allgemeine sensorische Erlebnis von Fertiggerichten und verarbeiteten Lebensmitteln angetrieben, was die Nachfrage nach Lebensmittelzusatzstoffen, künstlichen Zutaten, Zucker und Konservierungsstoffen unter anderem fördert. Ein Bericht der Weltgesundheitsorganisation (WHO) und des Indian Council for Research on International Economic Relations (ICRIER)[1] Indian Council for Research on International Economic Relations, "Anstieg des Konsums von hochverarbeiteten Lebensmitteln in Indien", www.icrier.org. aus dem Jahr 2023 ergab, dass der Verkauf von hochverarbeiteten Lebensmitteln in Indien über einen Zeitraum von 10 Jahren einen rasanten Anstieg verzeichnet hat. Diese hochverarbeiteten Lebensmittel enthalten Zucker und Fett für eine längere Haltbarkeit, künstliche Farb- und Aromastoffe sowie künstliche Süßungsmittel, und mit dem zunehmenden Konsum von verzehrfertigen Mahlzeiten und zuckerhaltigen Getränken im ganzen Land wird dies voraussichtlich auch in den kommenden Jahren die Nachfrage nach Lebensmittelzusatzstoffen unterstützen.

Steigende Nachfrage nach natürlichen und Clean-Label-Produkten

Die Nachfrage nach erkennbaren Zutaten hat die Produktentwicklung verändert, da Hersteller auf natürliche Alternativen anstelle von synthetischen Zusatzstoffen umsteigen. Diese Veränderung erfordert umfassende Reformulierungsstrategien, um die Produktfunktionalität aufrechtzuerhalten und gleichzeitig die Transparenz der Zutaten zu gewährleisten. Unternehmen müssen ihre gesamten Produktionsprozesse neu bewerten, von der Beschaffung von Rohstoffen bis hin zur Anpassung von Fertigungsparametern. Pflanzenbasierte und mikrobielle Konservierungsstoffe entwickeln sich zu praktikablen Optionen, wobei Unternehmen wie Galactic Lösungen entwickeln, die die Haltbarkeit verlängern und die Lebensmittelsicherheit gewährleisten und gleichzeitig die regulatorischen Anforderungen erfüllen. Diese natürlichen Konservierungsstoffe werden umfangreichen Tests unterzogen, um ihre Wirksamkeit in verschiedenen Lebensmittelmatrizen und Lagerbedingungen zu validieren. Der Clean-Label-Trend hat Möglichkeiten für Biotechnologieunternehmen geschaffen, fermentationsbasierte Zutaten herzustellen, die sowohl natürliche als auch funktionelle Anforderungen erfüllen und sie als Premium-Ersatz für synthetische Zusatzstoffe etablieren. Diese Fermentationsprozesse werden optimiert, um konsistente, hochwertige Zutaten zu liefern, die traditionelle chemische Konservierungsstoffe effektiv ersetzen können, während die Produktstabilität und -sicherheit erhalten bleibt.

Verbesserter Bedarf an Haltbarkeit und Konservierung

Die Komplexität der Lieferkette und Bedenken hinsichtlich der Ernährungssicherheit haben die Nachfrage nach Konservierungstechnologien erhöht, insbesondere in Regionen, denen es an Kühlinfrastruktur mangelt. Das Fehlen geeigneter Lagereinrichtungen in vielen Entwicklungsmärkten hat Konservierungslösungen für die Aufrechterhaltung der Lebensmittelqualität und die Reduzierung von Verderb unverzichtbar gemacht. Lebensmittelverschwendung, die sowohl als wirtschaftliches als auch als ökologisches Problem anerkannt ist, treibt Investitionen in Konservierungslösungen an, die die Produkthaltbarkeit verlängern und gleichzeitig Sicherheit und Qualität aufrechterhalten. Aktuelle Konservierungsmethoden betonen Zusatzstoffe, die antimikrobiellen Schutz mit zusätzlichen Vorteilen kombinieren, einschließlich Nährstoffanreicherung und verbesserter sensorischer Eigenschaften. Diese Zusatzstoffe dienen mehreren Zwecken, von der Verhinderung von Bakterienwachstum bis hin zur Anreicherung von Produkten mit Vitaminen und Mineralstoffen. Die Marktteilnehmer bringen neue Konservierungsstoffe auf den Markt, um der steigenden Nachfrage nach Konservierungsstoffen gerecht zu werden. So führte Corbion beispielsweise im März 2025 Verdad Essence WH100 ein, eine kultivierte Weizenlösung, die das Schimmelwachstum in Backwaren hemmt. Diese Clean-Label-Zutat erhält den Geschmack, die Textur und die Haltbarkeit des Produkts und bietet gleichzeitig natürliche Konservierungseigenschaften. Diese Integration ermöglicht eine kontinuierliche Verfolgung der Lebensmittelfrische, von Temperaturschwankungen und potenzieller Kontamination in der gesamten Lieferkette.

Technologische Fortschritte in der Lebensmittelverarbeitung

Innovationen in der Lebensmittelverarbeitungstechnologie treiben durch Präzisionsfermentation und Biotechnologie erhebliche Fortschritte bei Zusatzstoffanwendungen voran. Technologien wie die Präzisionsfermentation nutzen gentechnisch veränderte Mikroorganismen zur Herstellung von Proteinen, die traditionell aus Tieren gewonnen werden, verbessern die Möglichkeiten der Lebensmittelformulierung und adressieren kritische Nachhaltigkeitsbedenken in der Lebensmittelindustrie. Enzymtechniken bieten Herstellern maßgeschneiderte Lösungen für spezifische Lebensmittelprozesse, obwohl biotechnisch hergestellte Enzyme weiterhin mit Herausforderungen im Zusammenhang mit der Produktionsskalierbarkeit und der regulatorischen Akzeptanz konfrontiert sind. Hochisostatischer Druck und Hochdruckhomogenisierungstechnologien verbessern die Enzymaktivität und -stabilität unter milden Bedingungen, sodass Hersteller die Leistung der Zutaten optimieren und gleichzeitig eine konsistente Produktqualität aufrechterhalten können. Diese technologischen Fortschritte erleichtern die Entwicklung ausgefeilter multifunktionaler Zusatzstoffsysteme, die die Zutatenkomplexität effektiv reduzieren und gleichzeitig die Kosteneffizienz verbessern und die Einhaltung gesetzlicher Vorschriften in verschiedenen Lebensmittelanwendungen sicherstellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Rahmenbedingungen | -0.4% | Global, mit höchster Auswirkung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hohe Forschungs- und Entwicklungs- sowie Innovationskosten | -0.3% | Entwickelte Märkte mit fortgeschrittenen regulatorischen Anforderungen | Mittelfristig (2–4 Jahre) |

| Kennzeichnungsherausforderungen und Transparenzdruck | -0.2% | Nordamerika und EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Die negativen Auswirkungen von Lebensmittelzusatzstoffen | -0.1% | Global, mit erhöhtem Bewusstsein in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Rahmenbedingungen

Die regulatorische Komplexität betrifft Marktteilnehmer durch divergierende Genehmigungsverfahren in verschiedenen Rechtsordnungen, was Barrieren für globale Produkteinführungen schafft und die Compliance-Kosten erhöht. Unternehmen müssen in jedem Markt, in dem sie tätig sind, verschiedene regulatorische Rahmenbedingungen, Dokumentationsanforderungen und Sicherheitsstandards navigieren. Der Widerruf der Zulassung von Erythrosin (Rot Nr. 3) in Lebensmitteln durch die FDA zeigt die verschärfte Kontrolle von Lebensmittelzusatzstoffen und erfordert, dass Unternehmen umfassende Sicherheitsdatenbanken und regulatorisches Fachwissen pflegen. Unternehmen müssen regulatorische Änderungen kontinuierlich überwachen, ihre Compliance-Protokolle aktualisieren und in wissenschaftliche Forschung investieren, um Produktsicherheitsansprüche zu unterstützen. Vorschriften auf Staatsebene, einschließlich des Verbots bestimmter chemischer Zusatzstoffe in Schulen in Kalifornien, haben mehrere Compliance-Anforderungen geschaffen, die die Produktformulierung und Markteintrittstrategien beeinflussen. Diese unterschiedlichen Anforderungen erfordern regionsspezifische Produktmodifikationen und separate Lieferkettenmanagementsysteme. Dieses regulatorische Umfeld erhöht die Betriebskosten und -komplexität und schränkt gleichzeitig die Innovation bei der Entwicklung von Zusatzstoffen ein, da Unternehmen erhebliche Ressourcen für die Compliance statt für Forschungs- und Entwicklungsinitiativen aufwenden müssen.

Hohe Forschungs- und Entwicklungs- sowie Innovationskosten

Die Entwicklung von Lebensmittelzusatzstoffen der nächsten Generation erfordert erhebliche Investitionen in Forschungskapazitäten, Studien zur Einhaltung gesetzlicher Vorschriften und Fertigungsinfrastruktur, was Markteintrittsbarrieren für kleinere Unternehmen schafft und die Innovation einschränkt. Der globale Markt für Lebensmittelenzyme zeigt Wachstumspotenzial; die Entwicklung und Kommerzialisierung neuer Enzymlösungen erfordert jedoch umfangreiches technisches Fachwissen, finanzielle Ressourcen und spezialisierte Ausrüstung. Unternehmen, die auf natürliche und biotechnologisch gewonnene Zutaten umsteigen, sehen sich höheren Entwicklungskosten gegenüber als solche, die traditionelle synthetische Alternativen herstellen, aufgrund von Investitionen in neue Produktionsmethoden, umfassende Sicherheitsstudien und Qualitätskontrollsysteme. Diese erheblichen Entwicklungskosten schränken die Innovationsraten ein und verschaffen etablierten Unternehmen mit ausreichenden Ressourcen für langfristige Forschungsprogramme, fortschrittliche Laboreinrichtungen und qualifiziertes wissenschaftliches Personal Wettbewerbsvorteile. Die hohen Kapitalanforderungen beeinflussen auch die Marktdynamik, indem sie die Anzahl der Neueinsteiger begrenzen und die Innovationskapazitäten bei größeren Branchenakteuren mit etablierter Forschungs- und Entwicklungsinfrastruktur konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Massensüßungsmittel dominieren, während Farbstoffe die Innovation anführen

Massensüßungsmittel halten im Jahr 2025 einen Marktanteil von 54,62 % und dienen als wesentliche Zutaten in Lebensmittel- und Getränkeformulierungen für Backwaren und verarbeitete Lebensmittel. Lebensmittelfarbstoffe verzeichnen mit einem CAGR von 6,65 % im Zeitraum 2026–2031 die höchste Wachstumsrate, angetrieben durch die zunehmende Verbraucherpräferenz für optisch ansprechende Produkte und den Wandel von synthetischen zu natürlichen Alternativen. Diese Farbstoffe halten etablierte Sicherheitsstandards durch wissenschaftliche Validierung und definierte akzeptable tägliche Aufnahmemengen aufrecht. Konservierungsstoffe zeigen weiterhin eine konsistente Nachfrage aufgrund von Lebensmittelsicherheitsanforderungen und erweiterten Lieferketten, die antimikrobiellen Schutz erfordern. Emulgatoren gewinnen aufgrund der Expansion von pflanzenbasierten und Convenience-Lebensmitteln, die eine fortschrittliche Texturkontrolle erfordern, an Bedeutung.

Natürliche Farbstoffe gewinnen an Marktwert, da Verbraucher zunehmend Produkte ohne synthetische Chemikalien bevorzugen, trotz höherer Kosten und Verarbeitungsherausforderungen. Enzyme zeigen starkes Wachstumspotenzial im Produktportfolio. Trennmittel und Säuerungsmittel erfüllen spezifische Funktionen in Pulver- und verarbeiteten Lebensmittelanwendungen, wobei Siliziumdioxid und Calciumphosphat als häufig zugelassene Trennmittel in Lebensmittelkategorien dienen. Hydrokolloide werden für die Texturmodifikation zunehmend wichtiger, insbesondere da Hersteller verbessertes Mundgefühl und Stabilität in fettreduzierten und pflanzenbasierten Produkten entwickeln.

Nach Form: Trockene Zusatzstoffe führen den Marktanteil an, trotz des Wachstums flüssiger Zusatzstoffe

Trockene Zusatzstoffe halten im Jahr 2025 einen Marktanteil von 62,95 %, aufgrund ihrer überlegenen Lagerstabilität, Transporteffizienz und einfachen Handhabung in industriellen Lebensmittelverarbeitungsbetrieben. Flüssige Zusatzstoffe zeigen im Zeitraum 2026–2031 eine Wachstumsrate von 5,95 % CAGR, angetrieben durch Anwendungen, die präzise Dosierung, sofortige Löslichkeit und Integration in flüssige Lebensmittelsysteme erfordern. Die Dominanz trockener Zusatzstoffe ergibt sich aus praktischen Fertigungsüberlegungen, da Pulverformen eine verlängerte Haltbarkeit, niedrigere Versandkosten und ein vereinfachtes Bestandsmanagement im Vergleich zu flüssigen Varianten bieten. Trennmittellösungen erhalten die Pulverfließfähigkeit, indem sie feuchtigkeitsbedingtes Verklumpen reduzieren, wobei Calciumcarbonatlösungen ein Potenzial zur Reduzierung von Verklumpungen unter schweren Bedingungen zeigen.

Flüssige Zusatzstoffe finden in Getränkeanwendungen und der spezialisierten Lebensmittelverarbeitung zunehmend Verwendung, wo sofortige Dispersion und gleichmäßige Verteilung für die Produktqualität unerlässlich sind. Die Expansion von funktionellen Getränken und flüssigen Ernährungsprodukten erhöht die Nachfrage nach flüssigen Zusatzstoffformen, die sich effektiv integrieren lassen, ohne Geschmack, Aussehen oder Stabilität zu beeinträchtigen. Emulgatoren wie Lecithin spielen eine wichtige Rolle bei der Kombination von wasser- und ölbasierten Zutaten und erhalten die Texturuniformität in Produkten von Säuglingsnahrung bis hin zu Backwaren und Aufstrichen. Fortschritte bei Einkapselungs- und Kontrollfreisetzungssystemen ermöglichen es trockenen Zusatzstoffen, eine flüssigkeitsähnliche Leistung zu erzielen und dabei die Handhabungsvorteile von Pulverformen beizubehalten, was zu Hybridlösungen führt, die Funktionalität und Betriebseffizienz ausbalancieren.

Nach Quelle: Dominanz synthetischer Zusatzstoffe wird durch das Wachstum natürlicher Zusatzstoffe herausgefordert

Synthetische Zusatzstoffe halten im Jahr 2025 einen Marktanteil von 66,10 %, aufgrund ihrer Kosteneffizienz, konsistenten Leistung und etablierten regulatorischen Zulassung auf globalen Märkten. Natürliche Zusatzstoffe werden voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 5,25 % wachsen, angetrieben durch die steigende Verbrauchernachfrage nach erkennbaren Zutaten und unterstützenden regulatorischen Trends. Das synthetische Segment behauptet seine Position durch optimierte Fertigungsprozesse, Qualitätskontrolle und bewährte funktionelle Leistung in Lebensmittelanwendungen. Während synthetische Lebensmittelfarbstoffe Kosten- und Stabilitätsvorteile gegenüber natürlichen Alternativen bieten, werfen sie Gesundheitsbedenken auf, einschließlich potenzieller Mutationen und allergischer Reaktionen.

Natürliche Zusatzstoffe erfordern fortschrittliche Extraktionsmethoden und Stabilisierungstechniken, um die Leistung synthetischer Alternativen zu erreichen. Die wachsende Verbraucherpräferenz für Clean-Label-Lebensmittelzutaten hat die Nachfrage nach Biokonservierungsstoffen erhöht, wobei die Forschung pflanzliche, tierische und mikrobielle Metaboliten als potenzielle Quellen identifiziert. Während natürliche Zutaten höhere Rohstoffkosten und komplexe Lieferketten beinhalten, ermöglichen sie Premium-Preisgestaltung und Differenzierung in gesundheitsbewussten Märkten. Natürliche Verdickungs- und Geliermittel, insbesondere algenderivierte Hydrokolloide wie Carrageen, Agar und Alginat, gewinnen trotz laufender Sicherheitsdiskussionen in bestimmten Anwendungen an Marktakzeptanz.

Nach Anwendung: Führungsposition von Backwaren trifft auf Innovation bei Milchprodukten

Backwaren und Süßwaren halten im Jahr 2025 einen Marktanteil von 26,12 %, aufgrund der hohen Konzentration von Zusatzstoffen, die für verschiedene funktionelle Zwecke benötigt werden, von der Texturverbesserung bis zur Verlängerung der Haltbarkeit. Die Bedeutung des Backwarensegments ergibt sich aus den komplexen Zusatzstoffanforderungen, die für das Erreichen spezifischer Textur, Volumen und Konservierung in Backwaren notwendig sind, wobei Emulgatoren, Enzyme und Konservierungsstoffe für die Produktqualität unerlässlich sind. Mono- und Diglyceride dienen als primäre Emulgatoren in Eiscreme und Backwaren, stabilisieren Lebensmittelprodukte und verlängern die Haltbarkeit, mit dem GRAS-Status (Generally Recognized as Safe) der FDA.

Milchprodukte und Desserts stellen das am schnellsten wachsende Anwendungssegment mit einem CAGR von 5,05 % im Zeitraum 2026–2031 dar, unterstützt durch Entwicklungen bei pflanzenbasierten Alternativen und funktionellen Milchprodukten. Getränke bieten erhebliches Wachstumspotenzial, insbesondere in funktionellen und angereicherten Kategorien, in denen Zusatzstoffe die Nährstoffanreicherung und Geschmacksoptimierung ermöglichen. Die gestiegene Nachfrage nach angereicherten und funktionellen Getränken schafft Möglichkeiten für spezialisierte Zusatzstoffformulierungen, die gesundheitliche Vorteile bieten und gleichzeitig die Produktstabilität aufrechterhalten. Fleisch und Fleischprodukte verwenden Zusatzstoffe zur Konservierung und Texturverbesserung, während das pflanzenbasierte Fleischsegment fortschrittliche Zusatzstoffsysteme benötigt, um traditionelle Fleischeigenschaften zu erzielen. Suppen, Saucen und Dressings enthalten Emulgatoren und Stabilisatoren zur Aufrechterhaltung von Konsistenz und Lagerstabilität, wobei Clean-Label-Präferenzen die Nachfrage nach natürlichen Verdickungsmitteln und Konservierungssystemen erhöhen.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Marktanteil von 30,98 %, angetrieben durch eine fortschrittliche Lebensmittelverarbeitungsinfrastruktur, umfassende Sicherheitsstandards und die Akzeptanz der Verbraucher für Premium-Zusatzstofflösungen. Der etablierte regulatorische Rahmen der Region erleichtert die Produktentwicklung und fördert gleichzeitig Innovationen bei natürlichen und funktionellen Zutaten. Die verstärkte Nachmarktbewertung von Lebensmittelchemikalien durch die FDA zeigt das Sicherheitsengagement der Region, obwohl dies neue synthetische Zusatzstoffeinträge einschränken kann. Nordamerikanische Lebensmittelhersteller konzentrieren sich auf Clean-Label-Formulierungen, beispielhaft dargestellt durch Cargills Portfolio an hochintensiven Süßungsmitteln, einschließlich EverSweet®, Truvia® und ViaTech®. Das Fachwissen der Region in Biotechnologie und Präzisionsfermentation ermöglicht eine fortschrittliche Zusatzstoffentwicklung, trotz Markteintrittsherausforderungen durch hohe Kosten und regulatorische Anforderungen.

Asien-Pazifik zeigt mit einem CAGR von 4,45 % im Zeitraum 2026–2031 die höchste Wachstumsrate, unterstützt durch Urbanisierung, Expansion der Mittelschicht und erhöhten Konsum verarbeiteter Lebensmittel. Die Genehmigung von 30 neuen Lebensmittelzusatzstoffen im Jahr 2024 durch die Nationale Gesundheitskommission Chinas zeigt eine starke regulatorische Unterstützung im primären Markt der Region. Japans Lebensmittelverarbeitungssektor mit einem Wert von USD 190 Milliarden spiegelt regionale Trends hin zu vorgefertigten Lebensmitteln und verbesserten Sicherheitsstandards wider. Die Region profitiert von Fertigungseffizienzen und der Verfügbarkeit von Rohstoffen, was sie zu einem strategischen Produktionszentrum für inländische und internationale Märkte macht.

Europa behauptet seine Marktstellung durch strenge Vorschriften, Präferenzen für natürliche Zutaten und nachhaltige Lebensmittelproduktionspraktiken. Die Unterstützung der Europäischen Kommission für biobasierte Innovationen, einschließlich verschiedener Fermentationstechnologien, stärkt die nachhaltige Zusatzstoffentwicklung der Region. Die EU-weite regulatorische Harmonisierung bietet Marktzugangsvorteile, trotz strenger Compliance-Standards. Der Fokus der Region auf biologische und natürliche Produkte schafft Möglichkeiten für Zusatzstoffe, die sowohl funktionelle Anforderungen als auch Nachhaltigkeitsstandards erfüllen.

Wettbewerbslandschaft

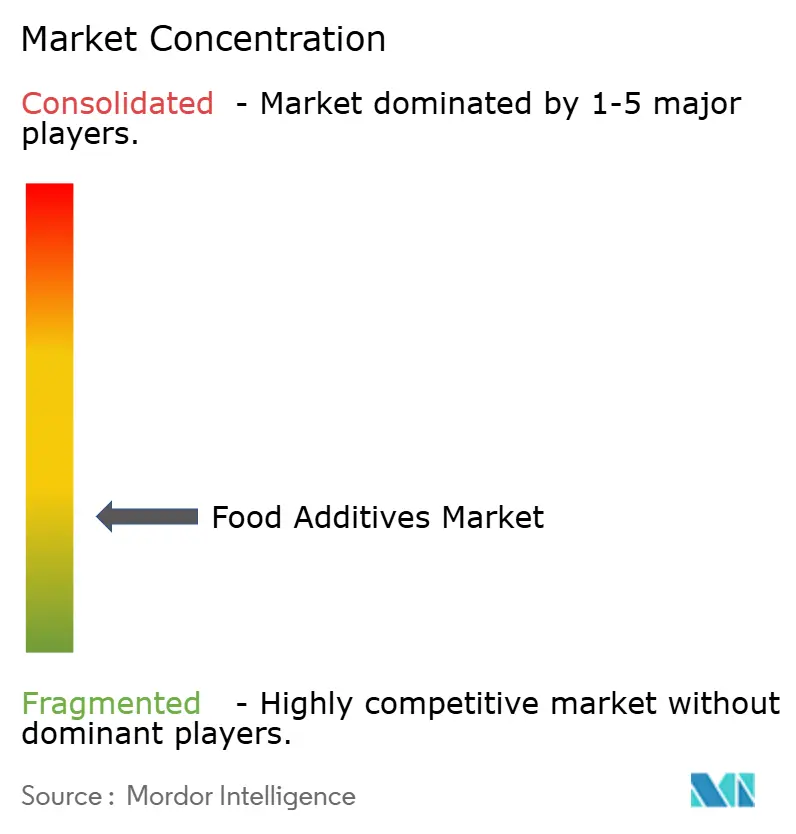

Der Markt für Lebensmittelzusatzstoffe weist einen Konzentrationsgrad von 3 von 10 auf. Diese Struktur ermöglicht es sowohl großen multinationalen Konzernen als auch spezialisierten Unternehmen, durch unterschiedliche Positionierungsansätze effektiv zu konkurrieren. Die Marktführer profitieren von ihrer globalen Präsenz in Forschung und Entwicklung, Compliance-Fähigkeiten und umfangreichen Vertriebsnetzwerken. Diese Vorteile ermöglichen es ihnen, Qualitätsstandards aufrechtzuerhalten, innovative Lösungen zu entwickeln und eine konsistente Produktlieferung weltweit sicherzustellen. Kleinere Unternehmen sind erfolgreich, indem sie auf spezifische Anwendungen und neue Technologien abzielen und oft eine größere Agilität bei der Reaktion auf lokale Marktbedürfnisse und aufkommende Verbraucherpräferenzen zeigen.

Marktchancen bestehen in Präzisionsfermentationstechnologien, pflanzenbasierten Zusatzstoffalternativen und multifunktionalen Zutaten, die mehrere Verbraucherbedürfnisse ansprechen. Das Präzisionsfermentationssegment konzentriert sich auf die Herstellung nachhaltiger Proteinalternativen und bioaktiver Verbindungen. Pflanzenbasierte Alternativen bedienen die wachsende Nachfrage nach natürlichen und Clean-Label-Produkten. Die Branchenadoption von Technologie umfasst künstliche Intelligenz zur Zutatenoptimierung, Blockchain für die Transparenz der Lieferkette und fortschrittliche Fermentationssysteme für eine nachhaltige Produktion.

Diese technologischen Implementierungen helfen Unternehmen, die Produktionseffizienz zu verbessern, die Produktqualität sicherzustellen und regulatorische Anforderungen zu erfüllen. Die jüngste Genehmigung der Fusion von Firmenich International SA und Koninklijke DSM N.V. durch die Europäische Kommission zeigt die anhaltende Marktkonsolidierung in den Segmenten Aromen und Vitamine, während durch moderate kombinierte Marktanteile eine wettbewerbsfähige Marktdynamik aufrechterhalten wird. Diese Konsolidierung spiegelt die Entwicklung der Branche hin zu integrierten Lösungen und verbesserten operativen Fähigkeiten wider.

Marktführer im Bereich Lebensmittelzusatzstoffe

Cargill, Incorporated

Archer Daniels Midland Company

BASF SE

Tate & Lyle Plc

International Flavors and Fragrances Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Cargill eröffnete eine neue Maisvermählungsanlage in Gwalior, Madhya Pradesh, die vom indischen Hersteller Saatvik Agro Processors betrieben wird, um die steigende Nachfrage aus Indiens Süßwaren-, Säuglingsnahrung- und Milchindustrie zu decken.

- August 2024: Tate & Lyle brachte Optimizer Stevia 8.10 auf den Markt, eine neue Stevia-Formulierung, die Herstellern eine budgetfreundliche Süßungsalternative bieten soll. Optimizer Stevia 8.10 ahmt den Geschmack von Zucker auch bei erhöhten Zuckerersatzquoten sehr genau nach. Diese Stevia-Variante ist wirtschaftlicher und bietet einen höheren Mehrwert gegenüber anderen Premium-Stevia-Süßungsmitteln.

- Juni 2024: Azelis, ein bedeutender Akteur im Bereich Spezialchemikalien und Lebensmittelzutaten, unterzeichnete eine Vertriebsvereinbarung mit BASF. BASF ist bekannt für die Entwicklung nachhaltiger, hochwertiger Nährstoffzutaten. Mit sofortiger Wirkung wird Azelis das Sortiment von BASF an Emulgatoren, mittelkettigen Triglyceriden (MCT), Phytosterolester und konjugierter Linolsäure (CLA) vertreiben. Diese Zutaten werden hauptsächlich in Backwaren, Getränken und Nährstoffanreicherungen sowohl für den Einzel- als auch für den Lebensmitteldienstleistungssektor verwendet.

- Juni 2024: Azelis, ein führender Innovationsdienstleister im Bereich Spezialchemikalien und Lebensmittelzutaten, gab eine neue Vertriebsvereinbarung mit Tate & Lyle bekannt. Diese Partnerschaft bietet gesündere Zutatenlösungen für Lebensmittel und Getränke und richtet sich an Kunden in der Türkei.

Umfang des globalen Berichts über den Markt für Lebensmittelzusatzstoffe

Lebensmittelzusatzstoffe sind Substanzen, die Lebensmitteln zugesetzt werden, um deren Sicherheit, Frische, Geschmack, Textur oder Aussehen zu erhalten oder zu verbessern.

Der globale Markt für Lebensmittelzusatzstoffe ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Konservierungsstoffe, Massensüßungsmittel, Zuckerersatzstoffe, Emulgatoren, Trennmittel, Enzyme, Hydrokolloide, Lebensmittelaromen und -verstärker, Lebensmittelfarbstoffe und Säuerungsmittel segmentiert. Nach Anwendung ist der Markt in Backwaren und Süßwaren, Milchprodukte und Desserts, Getränke, Fleisch und Fleischprodukte, Suppen, Saucen, Dressings und andere Anwendungen segmentiert. Darüber hinaus ist der Markt geografisch in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert.

Die Marktgröße wurde für alle oben genannten Segmente in USD ausgewiesen.

| Konservierungsstoffe |

| Massensüßungsmittel |

| Zuckerersatzstoffe |

| Emulgatoren |

| Trennmittel |

| Enzyme |

| Hydrokolloide |

| Lebensmittelaromen und -verstärker |

| Lebensmittelfarbstoffe |

| Säuerungsmittel |

| Trocken |

| Flüssig |

| Natürlich |

| Synthetisch |

| Backwaren und Süßwaren |

| Milchprodukte und Desserts |

| Getränke |

| Fleisch und Fleischprodukte |

| Suppen, Saucen und Dressings |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Konservierungsstoffe | |

| Massensüßungsmittel | ||

| Zuckerersatzstoffe | ||

| Emulgatoren | ||

| Trennmittel | ||

| Enzyme | ||

| Hydrokolloide | ||

| Lebensmittelaromen und -verstärker | ||

| Lebensmittelfarbstoffe | ||

| Säuerungsmittel | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Quelle | Natürlich | |

| Synthetisch | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte und Desserts | ||

| Getränke | ||

| Fleisch und Fleischprodukte | ||

| Suppen, Saucen und Dressings | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lebensmittelzusatzstoffe im Jahr 2026?

Die Marktgröße für Lebensmittelzusatzstoffe erreichte im Jahr 2026 USD 149,96 Milliarden und soll bis 2031 USD 178,11 Milliarden erreichen.

Welche Produktkategorie dominiert den Umsatz?

Massensüßungsmittel hielten im Jahr 2025 einen Marktanteil von 54,62 % am Markt für Lebensmittelzusatzstoffe, was ihre unverzichtbare Rolle in Getränken, Backwaren und Süßwaren widerspiegelt.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 einen CAGR von 4,45 % verzeichnen, angetrieben durch städtische Ernährungsgewohnheiten und regulatorische Genehmigungen für neue Zutaten.

Welche Technologien prägen die Entwicklung neuer Produkte?

Präzisionsfermentation, Enzymtechnik und KI-gestützte Formulierungswerkzeuge ermöglichen sauberere Kennzeichnungen, multifunktionale Zusatzstoffe und einen geringeren ökologischen Fußabdruck im Markt für Lebensmittelzusatzstoffe.

Seite zuletzt aktualisiert am: