Marktgröße und Marktanteil für maritime Sicherheit

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 28.02 Milliarden US-Dollar |

| Marktgröße (2031) | 44.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.59% CAGR |

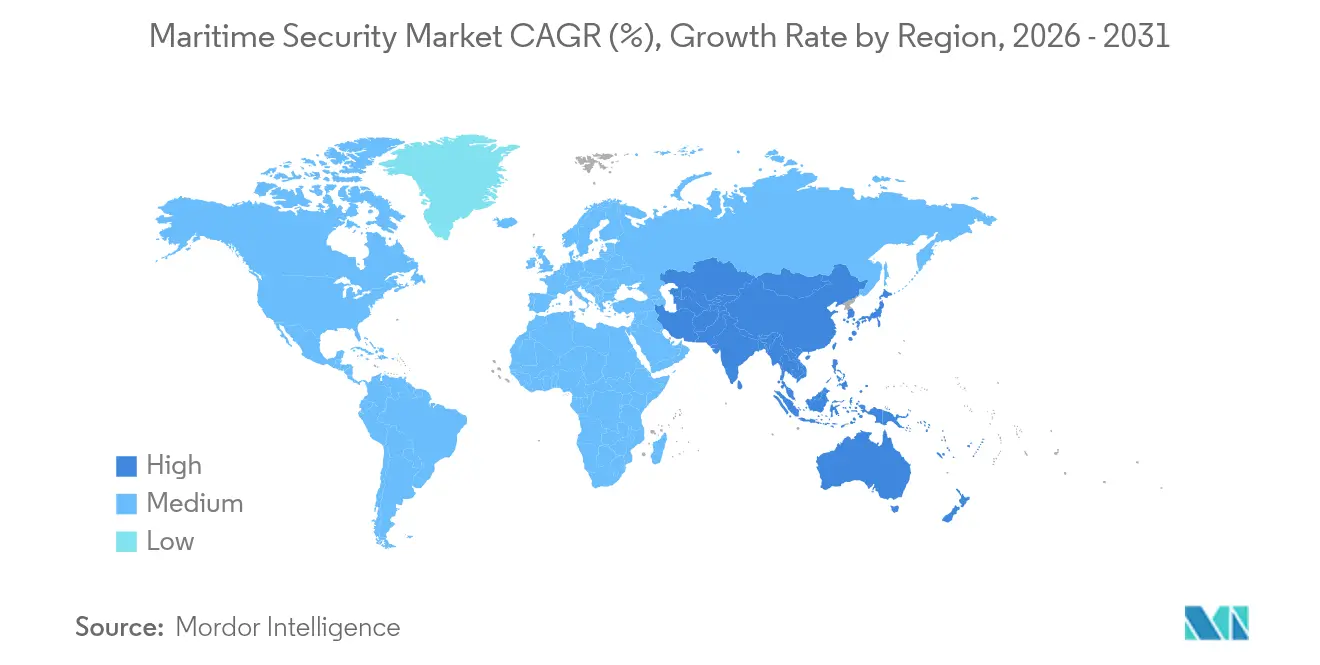

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

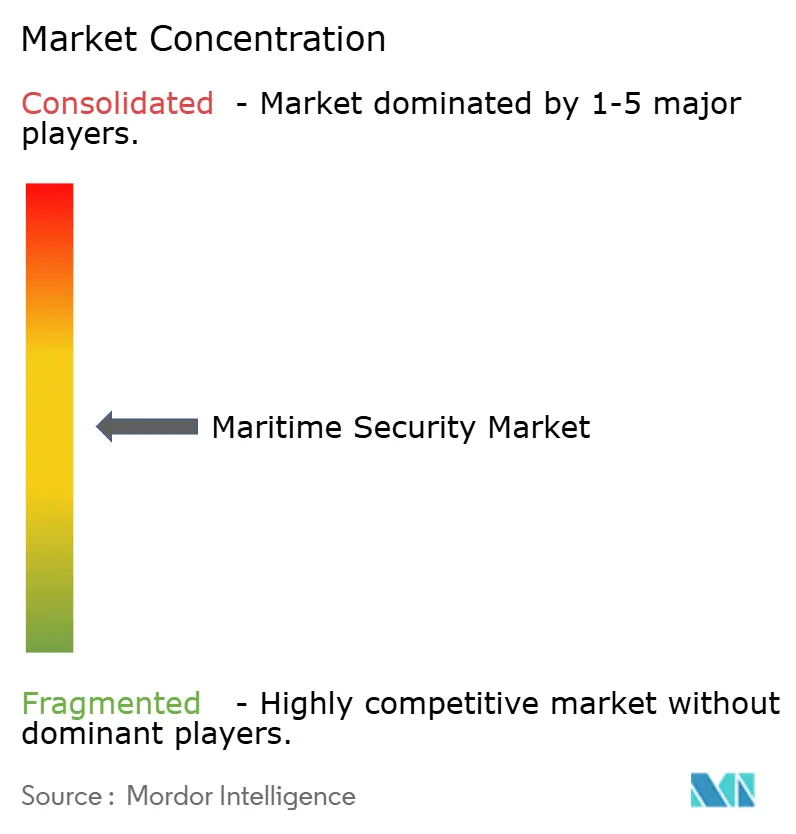

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für maritime Sicherheit durch Mordor Intelligence

Die Marktgröße für maritime Sicherheit wird voraussichtlich von 24,67 Milliarden USD im Jahr 2025 auf 28,02 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,59 % über den Zeitraum 2026–2031 voraussichtlich 44,29 Milliarden USD erreichen. Die Nachfrage konsolidiert sich um zwei miteinander verbundene Kräfte, die die kurzfristigen Adoptionsmuster prägen: Regulierungsbehörden und Versicherer, die auf Cyber-Resilienz-Zertifizierungen für den Schiffs- und Anlagenzugang hinarbeiten, sowie anhaltende Piraterie an Engpässen, die kommerzielle Betreiber dazu veranlasst, aufgeschobene Überwachungs- und Screening-Systeme zu modernisieren. Der regulatorische Weg festigt sich, da die GMDSS-Modernisierung und die Cyber-Vorschriften der Klassifikationsgesellschaften eine ständige Konnektivität und die Cyber-Härtung von Geräten zur Grundvoraussetzung statt zur Wahlmöglichkeit machen. Der Umleitungsdruck durch erhöhte Konfliktrisiken hat die Schifffahrtsaktivitätskennzahlen angehoben und die Einführung autonomer Patrouilleneinheiten sowie satellitengestützter Kommandosysteme in sensiblen Seegebieten beschleunigt.

Wichtigste Erkenntnisse des Berichts

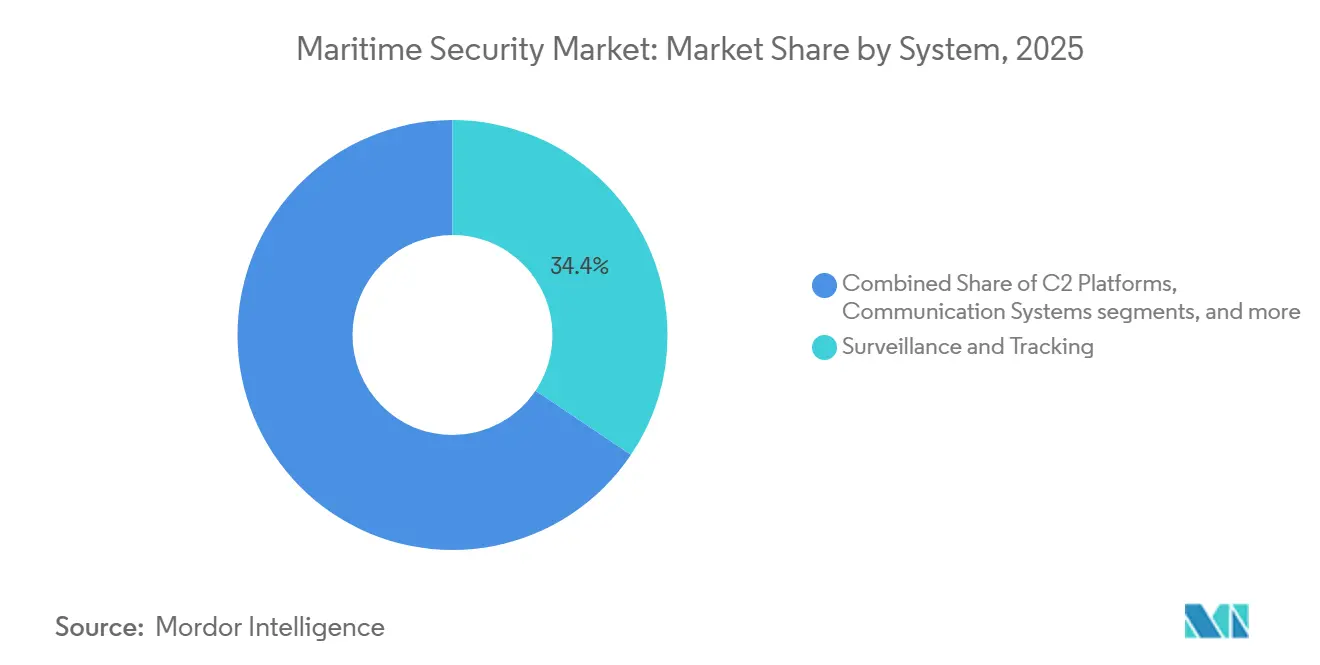

- Nach System hielt Überwachung und Verfolgung im Jahr 2025 einen Umsatzanteil von 34,41 %, während Führungs- und Kontrollsysteme (C2) bis 2031 voraussichtlich mit der schnellsten CAGR von 11,28 % wachsen werden.

- Nach Typ entfiel auf Hafen- und kritische Infrastruktursicherheit im Jahr 2025 ein Anteil von 48,78 %, während die Küsten- und Grenzsicherheit bis 2031 voraussichtlich mit einer CAGR von 10,62 % expandieren wird.

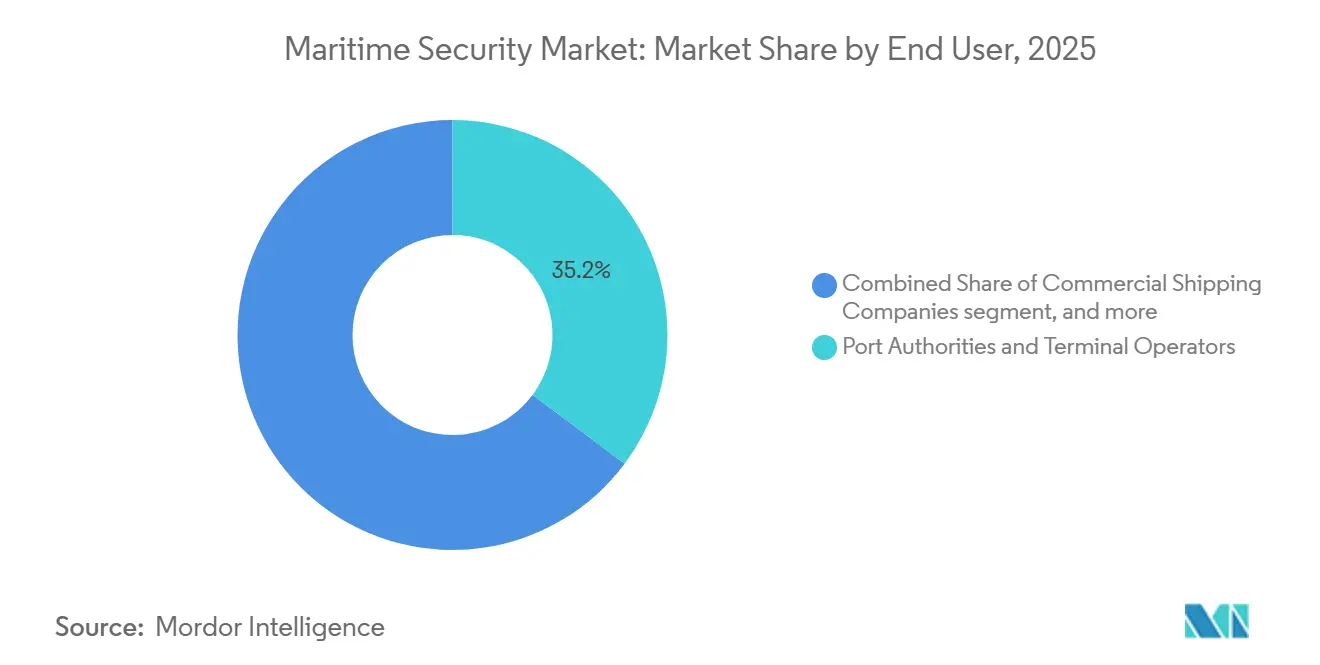

- Nach Endnutzer führten Hafenbehörden und Terminalbetreiber im Jahr 2025 mit einem Anteil von 35,22 %, während Marine und Küstenwache voraussichtlich mit der höchsten CAGR von 10,21 % bis 2031 wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,41 % am Markt für maritime Sicherheit, während der Asien-Pazifik-Raum bis 2031 voraussichtlich die schnellste CAGR von 11,05 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für maritime Sicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Piraterie und maritime Bedrohungen | +2.1% | Global, konzentriert in der Straße von Singapur, dem Golf von Guinea und dem indonesischen Archipel | Kurzfristig (≤ 2 Jahre) |

| Strengere internationale Sicherheitsvorschriften | +1.8% | Global, mit beschleunigter Einführung in den USA, der EU und Belgien | Mittelfristig (2–4 Jahre) |

| Wachstum des globalen Seehandels | +1.4% | Global, Ausstrahlungseffekte auf Umschlagdrehkreuze wie Singapur, Rotterdam und Dubai | Mittelfristig (2–4 Jahre) |

| Einführung integrierter Überwachungs- und Screening-Systeme | +1.5% | Asien-Pazifik-Kernregion wie Singapur Tuas und chinesische Tier-1-Häfen, Ausstrahlungseffekte auf Greenfield-Terminals im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbezogene Anreize durch Versicherungsprämien | +0.9% | Global, frühe Gewinne auf den Schiffsversicherungsmärkten in London, Skandinavien und Singapur | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Finanzierung treibt Cyber-Resilienz voran | +0.7% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Jurisdiktionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Piraterie und maritime Bedrohungen

Das Internationale Seeschifffahrtsbüro meldete im Jahr 2025 137 Vorfälle, gegenüber 116 im Jahr 2024, wobei die Straße von Singapur mit 80 Vorfällen bzw. 58 % des weltweiten Gesamtaufkommens den größten Anteil ausmachte. Diese Konzentration hat Sicherheitsinvestitionen auf Engpässe verlagert, wo die Zusammenführung von AIS, Radar und elektrooptischen Sensoren in einheitlichen Dashboards eine schnellere Intervention und Vorfallsdokumentation ermöglicht. ReCAAP-Warnmeldungen verstärken das Muster in ganz Südostasien und liefern operative Details, die Hafenbehörden und Schiffsbetreiber in Patrouillenrouten und Besatzungsverfahren umsetzen. Die Störungen im Roten Meer Ende 2023 und 2024 führten zu Umleitungen um das Kap der Guten Hoffnung. Dies verlängerte die Reisedauer, verschärfte die Schiffsfahrpläne und erhöhte das Risiko von Besatzungsermüdung auf längeren Routen.[1]Konferenz der Vereinten Nationen für Handel und Entwicklung, „Überprüfung des Seeverkehrs 2025”, UNCTAD, unctad.org Es wird erwartet, dass der Markt für maritime Sicherheit wächst, da Betreiber Schiffsverfolgung, landseitige Überwachung und Vorfallsberichterstattung integrieren, um Versicherungs- und regulatorischen Compliance-Anforderungen gerecht zu werden.

Strengere internationale Sicherheitsvorschriften

Die Cybersicherheitsregel der US-Küstenwache, die ab Juli 2025 gilt, schreibt Vorfallsberichterstattung, Cybersicherheitsschulungen und umfassende Governance-Kontrollen vor, einschließlich Risikobewertungen und unabhängiger Validierungen, um eine robuste Cybersicherheits-Compliance im gesamten Betrieb sicherzustellen. Die NIS2 der EU hat die Offenlegungsanforderungen mit 24-Stunden-Meldefristen verschärft und den Anwendungsbereich auf Häfen und verbundene Dienste im maritimen Transportökosystem ausgeweitet. Die GMDSS-Modernisierung im Januar 2024 verbesserte die Notfallalarmierung und die Schiff-zu-Land-Konnektivität und erhöhte die Grunderwartungen an belastbare Kommunikation in sicherheitskritischen Betrieben.

Wachstum des globalen Seehandels

Das Seehandelsvolumen erreichte im Jahr 2024 12.720 Millionen Tonnen und verzeichnete einen moderaten Zuwachs von 2,2 %. Die Tonnenmeilen stiegen jedoch um 5,9 % – die stärkste Expansion seit 2011 –, da Angriffe im Roten Meer Reedereien zur Umleitung über das Kap der Guten Hoffnung zwangen, was Asien-Europa-Reisen um 10–14 Tage verlängerte und das operative Zeitfenster ausdehnte, in dem Schiffe eine kontinuierliche Satellitenverfolgung und Bedrohungsüberwachung benötigen. Umschlagdrehkreuze wie Singapur, Rotterdam und Dubai sehen sich konzentrierten Sicherheitskontrollen gegenüber, da umgeleitete Warenströme an weniger Engpässen zusammenlaufen. Singapurs Tuas Mega Port setzt autonome Fahrzeuge und KI-gestützte Überwachung ein, um Staus effizient zu bewältigen. Gleichzeitig nutzt das Jebel Ali Terminal von DP World KI-gesteuerte Torkontrollen, um die LKW-Abfertigung zu optimieren und eine biometriebasierte Betreiberauthentifizierung sicherzustellen.

Einführung integrierter Überwachungs- und Screening-Systeme

Die GMDSS-Modernisierung vom Januar 2024 schreibt satellitengestützte Notfallsysteme vor und schafft damit eine installierte Basis für eine breitere maritime Digitalisierung; Terminals und Marinen erweitern diese Satellitenverbindungen nun auf Überwachungsfeeds, Frachttracking und Cyber-Vorfallsberichterstattung, anstatt parallele Infrastrukturen einzusetzen. Im Februar 2025 führte Singapur unbemannte Hafenpatrouillenboote ein, die zu Langzeitmissionen ohne Besatzungsrotation fähig sind, was die Betriebsermüdung reduziert und im Vergleich zu herkömmlichen bemannten Schiffen erhebliche Kosteneffizienz erzielt. Greenfield-Terminals im Asien-Pazifik-Raum und im Nahen Osten integrieren von Anfang an integrierte Überwachung; Singapurs Tuas Mega Port und Chinas Ningbo-Zhoushan setzen KI-gestützte Containerinspektion ein, die Manifestdaten in unter 90 Sekunden mit Röntgendichtekarten abgleicht und Anomalien zur manuellen Überprüfung markiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Budgetbeschränkungen | -1.2% | Global, besonders ausgeprägt in Häfen der Schwellenmärkte mit eingeschränkten Investitionsbudgets | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altinfrastruktur | -0.9% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Einrichtungen | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Datensouveränitätsbedenken | -0.4% | EU und ausgewählte Nahost-Jurisdiktionen | Langfristig (≥ 4 Jahre) |

| Mangel an maritimen Cyber-Fachkräften | -0.6% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Budgetbeschränkungen

Größere Hafensicherheits-Upgrades erfordern Kapital, das viele Terminalbetreiber nicht kurzfristig mobilisieren können, was den Rollout von Screening-Spuren, integriertem C2 und Biometrie verlangsamt. Öffentliche Haushaltszusagen in den USA sowie gezielte Mittelzuweisungen durch Behörden wie die Hafenbehörde von New York und New Jersey verdeutlichen, wie ein vollständig finanziertes Cybersicherheitsprogramm aussieht. Dennoch sehen sich regionale und kommunale Häfen häufig mit mehrjährigen Priorisierungszyklen konfrontiert, die ähnliche Initiativen verzögern. Die Beschaffung komplexer Inspektionsgeräte umfasst lange Ausschreibungs- und Inbetriebnahmezyklen, wodurch Spezifikationen hinter der Bedrohungsentwicklung zurückbleiben, wenn die Erneuerungsplanung nicht in die Jahresbudgets eingebettet ist. Versicherungsanreize fördern eine frühere Einführung, aber finanziell angespannte Betreiber verschieben die Cyber-Härtung oft, bis sie durch Audits oder Verpflichtungen vorgeschrieben wird. Neue Finanzierungsmechanismen verknüpfen Cybersicherheit über Nachrüstfonds mit ESG-Ergebnissen, doch ihr Umfang bleibt im Vergleich zum umfangreichen Modernisierungsbedarf veralteter Systeme weltweit begrenzt.

Komplexität der Integration von Altinfrastruktur

Die Brownfield-Integration bleibt schwierig, wo Hafengerätesteuerung, Gate-Management und Unternehmens-IT sich über Jahrzehnte ohne konsistente Netzwerksegmentierung getrennt entwickelt haben. Das Fehlen standardisierter Schnittstellen zwischen Kränen, Hoffahrzeugen und Liegeplätzen erschwert die nahtlose Integration mit Echtzeit-C2-Systemen und erfordert die Zusammenführung von AIS, Radar, Videoanalyse und Zugangsprotokollen in einem einheitlichen operativen Rahmen. IACS-Cyber-Anforderungen für Neubauten erhöhen die Grundlage für künftige Kompatibilität, doch viele Terminals betreiben gemischte Geräte- und Softwareflotten, die sich nicht ohne Weiteres konvergieren lassen. Vorfallsoffenlegungspflichten erschweren die Prozesse für Betreiber und erfordern eine koordinierte Berichterstattung über Einheiten hinweg sowie die Sicherstellung der Lieferanten-Compliance mit Kontrollen. Diese Maßnahmen rationalisieren den Betrieb und verbessern das Compliance-Management über Terminal-Fußabdrücke hinweg und adressieren damit effektiv operative Komplexitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach System: Überwachungsdominanz treibt KI-Integration voran

Überwachungs- und Verfolgungssysteme machten im Jahr 2025 34,41 % der Marktgröße für maritime Sicherheit aus, unterstützt durch die obligatorische AIS-Mitführung und die GMDSS-Modernisierung vom Januar 2024, die die Notfallalarmierung verbesserte und den Bedarf an zuverlässiger Schiff-zu-Land-Kommunikation verstärkte.[2]Quelle: Internationale Seeschifffahrtsorganisation, „Modernisierung des Globalen Seenot- und Sicherheitssystems”, Internationale Seeschifffahrtsorganisation, imo.org C2-Systeme werden bis 2031 voraussichtlich mit 11,28 % wachsen, da die Cybersicherheitsregel der US-Küstenwache designierte Cybersicherheitsbeauftragte auf Schiffen und MTSA-Einrichtungen, Vorfallsberichterstattung und formale Governance vorschreibt, was zusammen die Vereinheitlichung von Radar-, AIS-, Video- und Zugangskontrolldaten vorantreibt. Screening- und Scanning-Systeme entwickeln sich in Richtung KI-verbesserter Erkennung und adaptiver Arbeitsabläufe, unterstützt durch Produkteinführungen, die darauf abzielen, den Containerdurchsatz zu erhöhen und die Anomalieerkennung an stark frequentierten Terminals zu verbessern.

Systemintegratoren konsolidieren Feeds in rollenbasierte Dashboards, die auf Vorfallsberichterstattungs-Workflows gemäß US- und EU-Vorschriften abgestimmt sind, wodurch die Audit-Bereitschaft verbessert und die Reaktionszeiten verkürzt werden. Verschiebungen im Markt für maritime Sicherheit treiben eine verstärkte C2-Einführung voran, da Betreiber sich darauf konzentrieren, Echtzeit-Informationen für operativen Mehrwert zu nutzen, anstatt Cybersicherheit auf Compliance-Verpflichtungen zu beschränken.

Nach Typ: Hafen- und kritische Infrastruktursicherheit führt Küstenwachstum an

Hafen- und kritische Infrastruktursicherheit machte im Jahr 2025 48,78 % des Umsatzes aus, was die Konzentration von Inspektion, Zugangskontrolle und Videoanalyse an wichtigen Engpässen widerspiegelt, unterstützt durch hochrangige Programmbudgets, die Cyber-Investitionen in großen US-Behörden einschließen. Küsten- und Grenzsysteme werden bis 2031 voraussichtlich jährlich um 10,62 % wachsen, da Staaten ihre ausschließlichen Wirtschaftszonen absichern. Die Systemintegration über landgestützte Radar-, Satelliten-AIS- und elektrooptische Sensoren hinweg verbessert die Abdeckung und die Reaktionsgeschwindigkeit bei Alarmen, die ein Entern oder eine Abfangmaßnahme erfordern.

Die maritime Sicherheitsbranche erweitert die Rolle von ferngesteuerten und autonomen Einheiten, die Patrouillen über lange Zeiträume aufrechterhalten und kontinuierliche Informationen an C2-Knoten liefern können. Hafen- und Infrastrukturbetreiber stimmen Screening- und Zugangslösungen auf Zero-Trust-Praktiken und strengere Vorfallsberichterstattung ab, was Spezifikationen in Richtung biometrischer Authentifizierung, kontinuierlicher Anomalieerkennung und integrierter Prüfpfade lenkt. Kapitalinvestitionen mit Fokus auf ökologische und Cyber-Resilienz treiben Fortschritte voran, die Energieeffizienz mit sicheren Betriebssystemen verbinden. Diese Entwicklungen verbessern die Wachstumschancen in der Küsten- und Grenzsicherheit und erhalten gleichzeitig das Umsatzpotenzial der Hafen- und kritischen Infrastruktursicherheit im Markt für maritime Sicherheit.

Nach Endnutzer: Verteidigungsbudgets finanzieren die Modernisierung der Marine

Hafenbehörden und Terminalbetreiber machten im Jahr 2025 35,22 % des Umsatzes aus, angetrieben durch Compliance-Mandate, Offenlegungsfristen und öffentliche Finanzierung, die Cybersicherheit an kritischen Knotenpunkten priorisieren. Marine- und Küstenwachen-Endnutzer werden bis 2031 voraussichtlich mit 10,21 % expandieren, da Regierungen auf Souveränitätsrisiken und sich verändernde Schifffahrtsrouten reagieren, indem sie in satellitengestützte C2-Architekturen investieren. Kommerzielle Reedereien investieren in erster Linie, um Cyber-Versicherungsanforderungen zu erfüllen und den Hafenzugang aufrechtzuerhalten. Offshore-Öl- und Gasoperatoren verbessern Überwachungssysteme, um maritime Sicherheitsmaßnahmen zu stärken. Kreuzfahrt- und Fährbetreiber legen Wert auf die Aufrechterhaltung des Screening-Durchsatzes bei gleichzeitiger Einhaltung der Umschlagzeiten, unterstützt durch KI-gestützte Gepäck- und Passagierscreening-Systeme.

Verteidigungsbeschaffungsaktivitäten unterstreichen das Wachstum bei luft- und küstengestützten Verteidigungsfähigkeiten, die sich in die Marine-C2 integrieren. US-Politikzeitpläne prägen weiterhin Vorfallsberichterstattung und Schulungen, was in den kommenden Jahren konsistente Kontrollen über Einrichtungen und Flaggenstaatschiffe hinweg vorantreiben wird. US-Politikzeitpläne prägen Vorfallsberichterstattung und Schulungen und treiben standardisierte Kontrollen über Einrichtungen und Flaggenstaatschiffe hinweg voran. Diese Entwicklungen positionieren öffentliche Endnutzer als primäre Treiber des Ausgabenwachstums im Markt für maritime Sicherheit und beeinflussen gleichzeitig die kommerzielle Einführung, da Häfen und Reedereien sich an konsistenten Grundstandards ausrichten.

Geografische Analyse

Nordamerika behauptet mit einem Anteil von 37,41 % im Jahr 2025 eine führende Umsatzposition, gestützt durch starke öffentliche Finanzierung, strenge Compliance-Zeitpläne und aktive Modernisierungsprogramme an stark frequentierten Drehkreuzen. Die Nachfrage konzentriert sich auf integriertes C2, cyber-gehärtete Kommunikation und KI-verbessertes Screening, das messbare Risikominderung liefern und Audit-Anforderungen erfüllen kann. Diese Investitionen stärken die Fähigkeitsbasis für kritische Häfen und werden wahrscheinlich auf mittelgroße Einrichtungen ausgeweitet, wenn Finanzierung und Anbieterkapazitäten skalieren.

Der Asien-Pazifik-Raum zeigt mit 11,05 % bis 2031 die schnellste Wachstumsdynamik, da Greenfield-Entwicklungen und große Terminals KI-basierte Inspektionssysteme und autonome Hafenpatrouillen einführen. Regionale maritime Dienste modernisieren weiterhin Überwachungsnetze und integrieren Satelliten-AIS mit Küstenradar und elektrooptischen Sensoren, um Risikosignale zu verfolgen und Interventionen zu beschleunigen. Diese Einsätze werden durch aktive Übungen und Demonstrationen unterstützt, die die Wirksamkeit autonomer und halbautonomer Systeme in verschiedenen Küstenumgebungen validieren.

Europa richtet sich an den NIS2-Berichtspflichten aus, erhöht die operative Messlatte für Häfen und zugehörige Dienste und zwingt zu mehr Transparenz und Rechenschaftspflicht bei Terminalbetreibern, Dienstleistern und Logistikpartnern.[3]SEA News, „NIS2 erhöht die Cybersicherheitsanforderungen für die maritime Branche (Bewusstsein allein reicht nicht aus)”, seanews.co.uk Nationale Modernisierungsprogramme, Upgrades der Küstenüberwachung und Verteidigungsbeschaffungen verleihen zusätzlichen Schwung, insbesondere dort, wo luftgestützte maritime Patrouillen und Küstenverteidigungssysteme in nationale und regionale C2-Netze eingebunden werden. Diese Elemente positionieren Europa für ein stetiges Wachstum, wenn Compliance-Zeitpläne mit Haushaltszyklen und Projektlieferkapazitäten zusammentreffen.

Wettbewerbslandschaft

Der Markt für maritime Sicherheit ist mäßig fragmentiert, was sowohl für Hauptauftragnehmer als auch für Spezialisten Möglichkeiten schafft, um integrierte Projekte und softwaregeführte Verträge zu konkurrieren. Verteidigungsorientierte Marktführer, darunter Thales Group, Saab AB, BAE Systems plc und OSI Maritime Systems Ltd., nutzen etablierte Marinebeziehungen, um in Hafen-C2- und Küstenüberwachungsprogramme zu expandieren. Spezialisten wie Smiths Detection Group Limited und Nuctech Technology Co., Ltd. betreiben Frachtinspektionsportfolios mit eingebetteten Servicevereinbarungen und Analyse-Updates.

Anbieter richten ihre Portfolios an regulatorischen Anforderungen und Versicherungsanreizen aus, die die Einführung integrierter, prüffähiger Systeme vorantreiben. Zero-Trust-Prinzipien und kontinuierliches Monitoring treiben die Nachfrage nach Zugangsverwaltung, verschlüsselter Kommunikation und Datenintegritätsprüfungen in AIS- und Navigationssystemen voran.

Preisdruck und Integrationsrisiken treiben die Konsolidierung voran, da Käufer zunehmend Einzelanbieter-Suiten gegenüber eigenständigen Tools bevorzugen. Folglich wird erwartet, dass der Markt für maritime Sicherheit Unternehmen begünstigt, die Hardware-Sensoren, KI-Analysen und Compliance-Management-Lösungen integrieren.

Marktführer im Bereich maritime Sicherheit

Thales Group

BAE Systems plc

Saab AB

Smiths Detection Group Limited (Smiths Group plc)

OSI Maritime Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die indische Küstenwache und das Nationale Gardekommando der Vereinigten Arabischen Emirate unterzeichneten ein Memorandum of Understanding zur Stärkung der maritimen Sicherheit, zur Verbesserung gemeinsamer operativer Fähigkeiten und zur Stärkung der regionalen Stabilität durch strategische Zusammenarbeit bei Sicherheits- und Schutzmaßnahmen.

- Februar 2024: Das britische Verteidigungsministerium vergab einen Auftrag an Thales zur Stärkung der nationalen Sicherheit des Landes. Dieser auf 15 Jahre angelegte Vertrag im Wert von 2,3 Milliarden USD wird dem Thales Maritime Sensor Enhancement Team (MSET)-Projekt ermöglichen, eine neue Ära für die Royal Navy einzuleiten. Dieses Projekt zielt darauf ab, die Verfügbarkeit und Widerstandsfähigkeit von Schiffen durch den Einsatz fortschrittlicher KI- und Datenverwaltungstools zu optimieren.

Umfang des globalen Berichts über den Markt für maritime Sicherheit

Maritime Sicherheit betrifft den Schutz von Schiffen, Häfen und anderer Infrastruktur im Zusammenhang mit dem Schifffahrtsgeschäft vor vorsätzlichen Schäden durch Terrorismus, Sabotage oder Subversion.

Der Markt für maritime Sicherheit ist nach System, Typ, Endnutzer und Geografie segmentiert. Nach System ist der Markt in Screening und Scanning, Kommunikationssysteme, Überwachung und Verfolgung, Zugangskontrolle und Biometrie, Führungs- und Kontrollsysteme (C2) sowie Navigationsmanagement und AIS unterteilt. Nach Typ ist der Markt in Hafen- und kritische Infrastruktursicherheit, Schiffssicherheit sowie Küsten- und Grenzsicherheit klassifiziert. Nach Endnutzer ist der Markt in kommerzielle Reedereien, Hafenbehörden und Terminalbetreiber, Marine und Küstenwache, Offshore-Öl- und Gasoperatoren sowie Kreuzfahrt- und Fährlinien segmentiert. Der Bericht umfasst auch die Größen und Prognosen für den Markt für maritime Sicherheit in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Screening und Scanning |

| Kommunikationssysteme |

| Überwachung und Verfolgung |

| Zugangskontrolle und Biometrie |

| Führungs- und Kontrollsysteme (C2) |

| Navigationsmanagement und AIS |

| Hafen- und kritische Infrastruktursicherheit |

| Schiffssicherheit |

| Küsten- und Grenzsicherheit |

| Kommerzielle Reedereien |

| Hafenbehörden und Terminalbetreiber |

| Marine und Küstenwache |

| Offshore-Öl- und Gasoperatoren |

| Kreuzfahrt- und Fährlinien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach System | Screening und Scanning | ||

| Kommunikationssysteme | |||

| Überwachung und Verfolgung | |||

| Zugangskontrolle und Biometrie | |||

| Führungs- und Kontrollsysteme (C2) | |||

| Navigationsmanagement und AIS | |||

| Nach Typ | Hafen- und kritische Infrastruktursicherheit | ||

| Schiffssicherheit | |||

| Küsten- und Grenzsicherheit | |||

| Nach Endnutzer | Kommerzielle Reedereien | ||

| Hafenbehörden und Terminalbetreiber | |||

| Marine und Küstenwache | |||

| Offshore-Öl- und Gasoperatoren | |||

| Kreuzfahrt- und Fährlinien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für maritime Sicherheit derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße für maritime Sicherheit betrug im Jahr 2025 24,67 Milliarden USD und wird bis 2031 voraussichtlich bei einer CAGR von 9,59 % 44,29 Milliarden USD erreichen.

Welche Segmente führen beim Umsatz und Wachstum im Bereich maritime Sicherheit?

Überwachung und Verfolgung führte im Jahr 2025 mit einem Umsatzanteil von 34,41 %, während Führungs- und Kontrollplattformen (C2) bis 2031 voraussichtlich mit 11,28 % wachsen werden.

Welcher Endnutzer und welche Region sind für die kurzfristige Nachfrage am einflussreichsten?

Hafenbehörden und Terminalbetreiber hielten im Jahr 2025 einen Anteil von 35,22 %, und Nordamerika führte mit einem Anteil von 37,41 %, während der Asien-Pazifik-Raum mit 11,05 % bis 2031 am schnellsten wächst.

Welche Vorschriften prägen die Beschaffung im Bereich maritime Sicherheit im Jahr 2026?

Die Cybersicherheitsregel der US-Küstenwache wird bis Juli 2027 schrittweise Berichterstattung, Schulungen und Governance einführen, NIS2 schreibt eine 24-Stunden-Vorfallsoffenlegung vor, und IACS UR E26/E27 sind für Neubauten verpflichtend.

Wie beeinflussen Versicherer die Einführung von Cybersicherheit auf See und an Land?

Versicherer verknüpfen Deckungsbedingungen mit Cyber-Reife, und Klassifizierungsrahmen wie die Cyber-Resilienz-Programme des Lloyd's Register leiten Upgrades und Audits an.

Welche Technologien haben für Betreiber, die Sicherheitsprogramme aufrüsten, Priorität?

Integriertes C2, KI-verbessertes Screening, verschlüsselte Kommunikation gemäß IACS-Anforderungen und autonome Patrouilleneinheiten sind prioritäre Investitionen in Häfen und Flotten.

Seite zuletzt aktualisiert am: