Adaptive Security Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

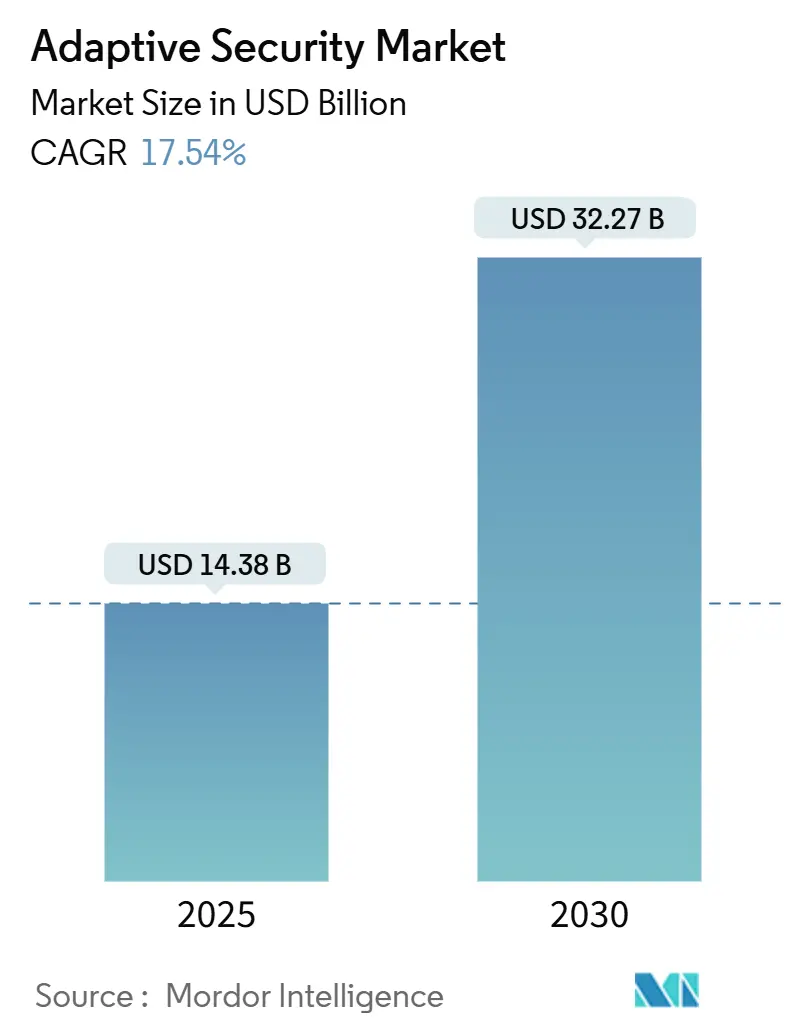

| Marktgröße (2025) | 14.38 Milliarden US-Dollar |

| Marktgröße (2030) | 32.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Adaptive Security Marktanalyse von Mordor Intelligence

Der Adaptive Security Markt wird im Jahr 2025 auf 14,38 Milliarden USD geschätzt und soll bis 2030 einen Wert von 32,27 Milliarden USD erreichen, was einer robusten CAGR von 17,54 % entspricht. Diese Expansion spiegelt den raschen Wandel von perimeterorientierten Abwehrmechanismen hin zu selbstlernenden Architekturen wider, die Nutzerverhalten, Asset-Kontext und Bedrohungsinformationen in Echtzeit analysieren. Staatliche Zero-Trust-Mandate, schärfere regulatorische Strafen und ein beispielloser Anstieg KI-gesteuerter Angriffsdaten zwingen Unternehmen dazu, statische Kontrollen aufzugeben und kontinuierlich angepasste Schutzmaßnahmen einzuführen. Anbieter integrieren Large-Language-Model-Reasoning, automatisierte Richtlinienorchestrierung und Verhaltensanalysen in einheitliche Plattformen, wodurch die mittlere Zeit zur Erkennung und Reaktion verkürzt und der Verwaltungsaufwand gesenkt wird. Die organische Nachfrage wird durch wachsende Bedenken auf Vorstandsebene hinsichtlich Markenschäden und Ransomware-Zahlungen verstärkt, die routinemäßig die Kosten proaktiver Kontrollen übersteigen.

Wichtigste Erkenntnisse des Berichts

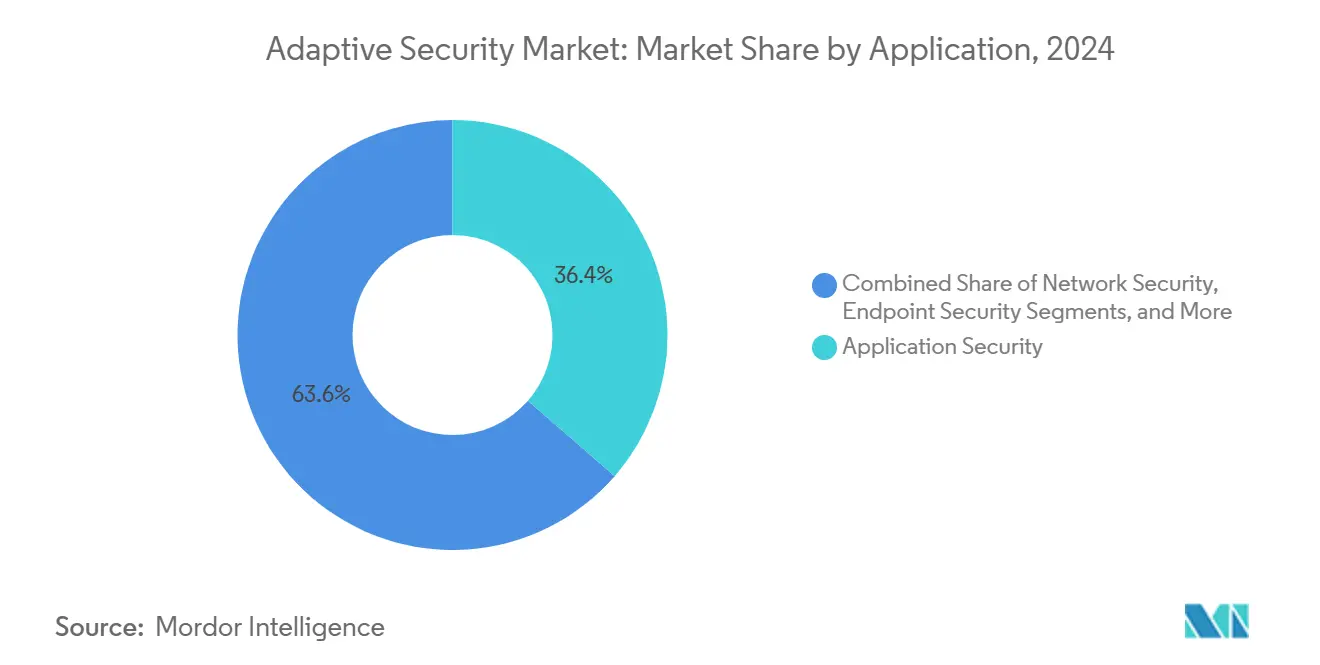

- Nach Anwendung führte Anwendungssicherheit mit einem Anteil von 36,4 % am Adaptive Security Markt im Jahr 2024; Cloud-Sicherheit ist auf dem Weg, bis 2030 mit einer CAGR von 18,1 % zu wachsen.

- Nach Angebot entfielen Lösungen auf einen Anteil von 62,6 % an der Adaptive Security Marktgröße im Jahr 2024, während Dienstleistungen mit einer prognostizierten CAGR von 17,8 % bis 2030 das höchste Wachstum verzeichnen.

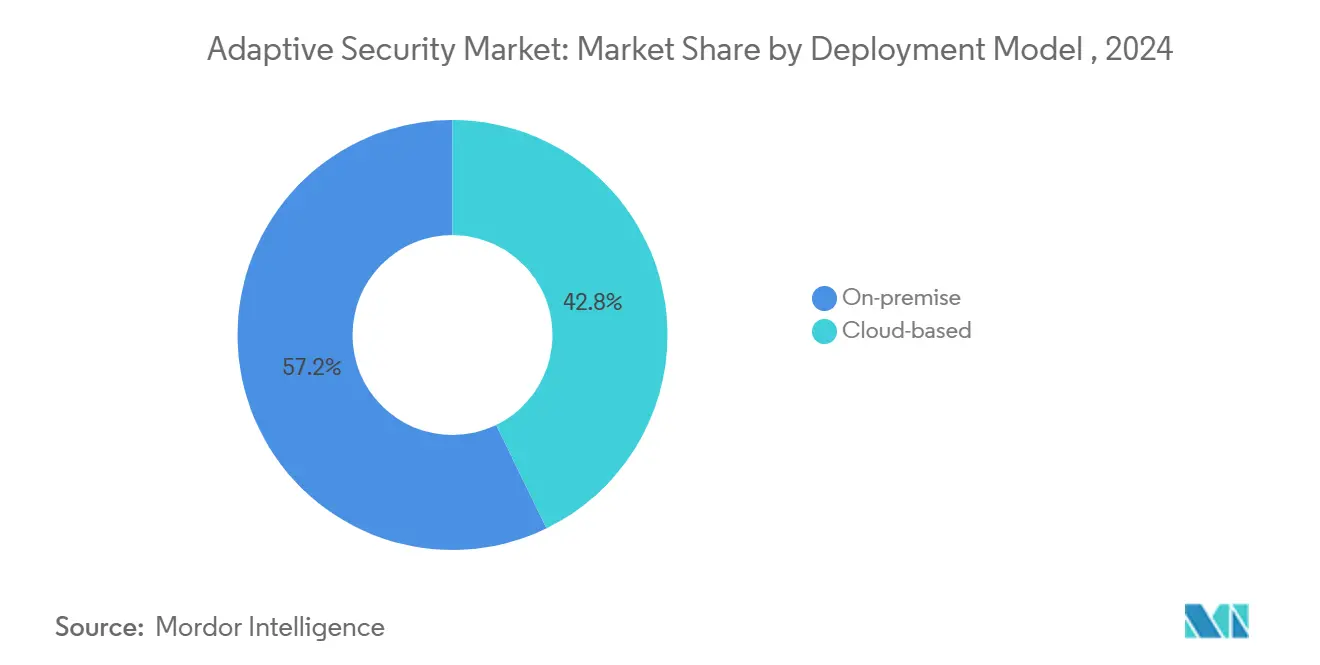

- Nach Bereitstellung hielten On-Premises-Modelle im Jahr 2024 einen Anteil von 57,2 % am Adaptive Security Markt; Cloud-basierte Bereitstellungen sollen bis 2030 mit einer CAGR von 19,7 % wachsen.

- Nach Endnutzer erzielte BFSI im Jahr 2024 einen Umsatzanteil von 27,1 %; das Gesundheitswesen wächst am schnellsten mit einer CAGR von 18,4 %.

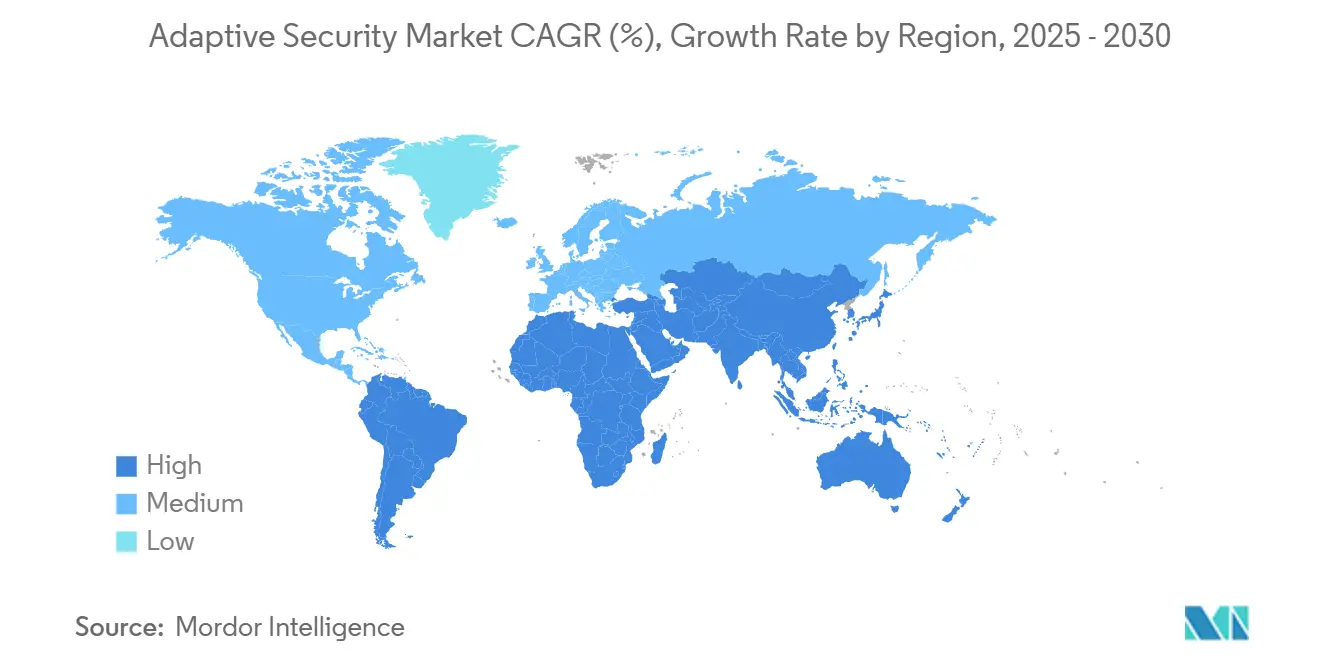

- Nach Geografie dominierte Nordamerika mit einem Anteil von 32,8 % am Umsatz 2024, während der asiatisch-pazifische Raum mit einer CAGR von 19,3 % den schnellsten Anstieg verzeichnen wird.

Globale Adaptive Security Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anzahl und Komplexität von Cyberangriffen | 4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Mandate (DSGVO, CCPA, DORA, NIS2 usw.) | 3.8% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cloud- und SaaS-Ausbreitung in Unternehmen mit Bedarf an Zero-Trust-Kontrollen | 3.5% | Global, mit Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-generierter Angriffsdatenverkehr übertrifft regelbasierte Abwehrmechanismen | 2.9% | Global, fortgeschrittene Märkte zuerst | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Machine-to-Machine-Identitäten mit Bedarf an kontinuierlicher Risikobewertung | 2.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte global | Langfristig (≥ 4 Jahre) |

| 5G-Netzwerk-Slicing treibt die Einführung von Mikrosegmentierung voran | 1.2% | Asiatisch-pazifischer Raum und EU als frühe Anwender, globale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-generierter Angriffsdatenverkehr übertrifft regelbasierte Abwehrmechanismen

KI-gestützte Angreifer automatisieren nun Phishing, die Entdeckung von Schwachstellen und laterale Bewegungen und erzeugen dabei Datenverkehrsmuster, die signaturbasierte Tools umgehen. CrowdStrike hat 2025 agentische KI-Module eingeführt, die autonom noch nie gesehene Schadsoftware über Endpunkte und Cloud-Workloads hinweg aufspüren und eindämmen.[1]CrowdStrike, "Start der agentischen KI-Bedrohungsjagd," crowdstrike.comDarktrace's autonome Reaktions-Engine blockiert bereits verdächtige Sitzungen mitten im Datenstrom, wie etwa die Eindämmung von ClickFix-Phishing-Wellen im Jahr 2025. Diese Belege verdeutlichen, wie Echtzeit-Verhaltensmodelle statische Regelwerke ablösen und die Nachfrage nach Adaptive Security Marktlösungen festigen, die Richtlinien ohne menschliche Anpassung verfeinern.

Regulatorische Mandate treiben compliance-gesteuerte Sicherheitsinvestitionen voran

Die EU-Vorschriften NIS2 und DORA, die 2025 in Kraft getreten sind, verhängen Bußgelder von bis zu 10 Millionen EUR oder 2 % des weltweiten Umsatzes bei unzureichenden Cyber-Kontrollen und zwingen Banken, Versorgungsunternehmen und digitale Dienstleister zur Implementierung kontinuierlicher Überwachung und des Prinzips der minimalen Rechtevergabe. US-Bundesbehörden stehen unter identischem Druck gemäß Executive Order 14028, wobei das Zero-Trust-Reifegradmodell der CISA schrittweise Meilensteine bis zum Haushaltsjahr 2027 vorgibt.[2]Cybersecurity and Infrastructure Security Agency, "Zero-Trust-Reifegradmodell," cisa.govDas US-Verteidigungsministerium ergänzt dies durch einen verbindlichen Zero-Trust-Rahmen für alle Netzwerke bis 2027. Zusammen erzeugen diese Mandate einen Multiplikatoreffekt, der den Adaptive Security Markt ankurbelt, da Unternehmen einheitliche Plattformen suchen, die eine einzige Kontrolle mehreren Vorschriften zuordnen können.

Cloud- und SaaS-Ausbreitung in Unternehmen erfordert Zero-Trust-Kontrollen

Die zunehmende Multicloud-Nutzung verlagert Workloads über feste Perimeter hinaus und macht herkömmliche VPNs wirkungslos. Siebzig Prozent der Unternehmen haben laut Cloud Security Alliance-Forschung, die beim Start von Microsoft Security Copilot 2025 zitiert wurde, dedizierte SaaS-Sicherheitsteams gebildet, um die Ausbreitung einzudämmen. Die 2025er Partnerschaft von Palo Alto Networks mit Zero Networks fügt Next-Generation-Firewalls eine automatisierte Mikrosegmentierung hinzu und ermöglicht identitätsbewusste Richtlinien für hybride Assets.[3]Palo Alto Networks, "Ankündigung der Zero Networks Partnerschaft," paloaltonetworks.com Diese Entwicklungen verdeutlichen, warum Anbieter im Adaptive Security Markt Netzwerk-, Workload- und Identitätstelemetrie in einer einzigen Richtlinien-Engine zusammenführen, die Ressourcen überall hin folgen kann.

Zunahme von Machine-to-Machine-Identitäten erfordert kontinuierliche Risikobewertung

Industrie-4.0-Einführungen verbinden Betriebstechnologie-Assets mit Unternehmensnetzwerken und vervielfachen nicht-menschliche Identitäten. Rockwell Automation stellt fest, dass Fabriken, die mit IIoT-Sensoren nachgerüstet werden, oft Tausende von nicht verwalteten Anmeldedaten pro Linie hinzufügen. ISACA empfiehlt KI-gesteuerte Anmeldedatenhygiene, die Firmware-Status, Standort und Verhalten überprüft, bevor Gerätezugriff gewährt wird.[4]ISACA, "KI- und IoT-Sicherheits-Governance-Leitfaden," isaca.org 5G-Netzwerk-Slicing erschwert die Lage zusätzlich, indem es bedarfsgesteuerte Mikronetzwerke ermöglicht, die jeweils maßgeschneiderte Richtlinien erfordern – ein Szenario, das bereits durch GSMA-Richtlinien für private 5G-Bereitstellungen unterstrichen wird. Adaptive Identitäts-Governance wird zu einer grundlegenden Fähigkeit, während sich der Adaptive Security Markt weiterentwickelt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Cybersicherheitsfachkräften | -2.8% | Global, akut im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten und Integrationsaufwand für Brownfield-IT-Infrastrukturen | -2.1% | Global, konzentriert in Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Legacy-OT/ICS-Umgebungen mit proprietären Protokollen | -1.6% | Fertigung und Versorgungsunternehmen weltweit | Langfristig (≥ 4 Jahre) |

| Datensouveränitätskonflikte bei Multi-Cloud-Bereitstellungen | -1.3% | Regulatorische Umgebungen in der EU und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Cybersicherheitsfachkräften

Es gibt fast 600.000 unbesetzte Cybersicherheitsstellen in den USA, und erfahrene Fachkräfte verzeichnen eine Arbeitslosenquote von null Prozent, laut Varonis' Arbeitsmarktübersicht 2025. Kleine Unternehmen und asiatische KMU haben am meisten Schwierigkeiten; eine japanische KMU-Umfrage aus dem Jahr 2024 zeigt Personalengpässe als größtes Hindernis für die Cyber-Bereitschaft. Diese Lücke fördert Managed Detection and Response-Dienste und treibt die prognostizierte CAGR von 17,8 % für das Dienstleistungssegment im Adaptive Security Markt an. Fortinet begegnete dem Fachkräftemangel durch die Integration von GenAI-Playbooks in FortiAnalyzer 2025, wodurch schlanke Teams Warnmeldungen triagieren können, die früher erfahrene Analysten erforderten.

Hohe Gesamtbetriebskosten und Integrationskomplexität für Brownfield-IT-Infrastrukturen

Die Nachrüstung von Zero-Trust-Kontrollen in jahrzehntealte Infrastrukturen erfordert häufig eine vollständige Netzwerk-Neuarchitektur. Das Fortschrittsaudit der CISA aus dem Jahr 2024 stellte Budgetüberschreitungen von 15–30 % bei Bundesbehörden-Pilotprojekten fest, wenn veraltete Authentifizierungsschemata integriert wurden. Hersteller sehen sich ähnlichen Schwierigkeiten gegenüber: Proprietäre Feldbus-Protokolle verfügen häufig nicht über moderne Verschlüsselung, was die Bereitstellung von Agenten für die Betriebszeit riskant macht. Diese unvorhergesehenen Kosten behindern eine schnelle Einführung und dämpfen das Wachstum des Adaptive Security Marktes, obwohl Anbieter nun mit Overlay-Plattformen entgegenwirken, die einen vollständigen Austausch minimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Absicherung API-orientierter Architekturen

Die Adaptive Security Marktgröße für Anwendungssicherheit betrug im Jahr 2024 5,23 Milliarden USD und hielt aufgrund verstärkter API-Ausnutzung einen Anteil von 36,4 % am Umsatz. Akamais Apps- und API-Bericht 2025 ergab, dass APIs 57 % des gesamten beobachteten Datenverkehrs ausmachen und zunehmend als Angriffswerkzeug eingesetzt werden. Unternehmen setzen daher Laufzeitinspektion, Schema-Validierung und Verhaltens-Baselining ein, um Injection-Angriffe zu blockieren, die Perimeter-Gateways umgehen. Cloud-Sicherheit schreitet derweil mit einer CAGR von 18,1 % voran, da Zero-Trust-Richtlinien-Engines direkt in Container-Orchestratoren und serverlose Laufzeitumgebungen integriert werden und DevOps-Teams native Schutzmaßnahmen bieten. Anbieter wie Syncloop schichten unüberwachte Anomalieerkennung über Kubernetes-Cluster, reduzieren Fehlalarme und verringern SOC-Ermüdung. Netzwerk- und Endpunktkontrollen bleiben unverzichtbar, werden jedoch in Plattformbündeln zusammengeführt, damit Käufer Telemetrie-Pipelines rationalisieren und die Unterbrechung von Kill-Chains automatisieren können.

Nach Angebot: Expansion der Dienstleistungen signalisiert Outsourcing-Dynamik

Obwohl Lösungen 62,6 % des Umsatzes 2024 halten, wird die Adaptive Security Marktgröße für Dienstleistungen schneller wachsen, da Vorstände Erkennung, Reaktion und Compliance-Berichterstattung an Experten auslagern. Fachkräftemangel und der Bedarf an 24×7-Abdeckung drängen selbst Fortune-500-Unternehmen zur verwalteten Orchestrierung. Cienas Fallstudie zu optischen Netzwerkkunden zeigt, wie Dienstleister KI-gesteuerte Bedrohungsanalysen in Konnektivitätsangebote einbetten und damit Investitions- und Qualifikationslasten für Industriekunden auslagern. Dienstleister nutzen mandantenfähige SIEMs und AIOps, um die Kosten pro Kunde zu senken und die Bruttomarge zu steigern, was einen Kreislauf verstärkt, in dem Technologiekäufer Ergebnisse dem Werkzeugbesitz vorziehen.

Nach Bereitstellungsmodell: Cloud-native Sicherheit gewinnt an Boden

On-Premises-Modelle behaupten im Adaptive Security Markt 2024 noch immer einen Umsatzanteil von 57,2 %, bedingt durch Datensouveränitätsmandate in Finanz- und Verteidigungsbereichen. Dennoch beschleunigt sich die Cloud-Bereitstellung mit einer CAGR von 19,7 %, da Hyperscaler souveräne Cloud-Zonen und vertrauliches Computing für regulierte Workloads bereitstellen. Singapurs Productivity Solutions Grant subventioniert die Migration, indem bis zu 50 % der förderfähigen Cybersicherheitsausgaben übernommen werden, was die Akzeptanz bei KMU katalysiert. Cloud-basierte Engines aktualisieren die Richtlinienlogik täglich – eine Aufgabe, die On-Premises-Teams aufgrund von Change-Control-Fenstern oft aufschieben – und kippen die Wirtschaftlichkeit weiter zugunsten von SaaS-Modellen.

Nach Endnutzer: Gesundheitswesen führt Wachstumsaufschwung an

BFSI erzielte 2024 den höchsten Ausgabenanteil und repräsentierte 27,1 % des Adaptive Security Marktanteils, angetrieben durch globale Basel-III-, PCI-DSS- und Echtzeitzahlungsmandate. Die Kosten von Datenschutzverletzungen im Finanzbereich überstiegen laut JumpClouds Wirkungsanalyse 2024 im Durchschnitt 6 Millionen USD. Das Gesundheitswesen verzeichnet die steilste Wachstumskurve mit einer CAGR von 18,4 %, da Ransomware-Gruppen die Abhängigkeit von elektronischen Patientenakten und die Empfindlichkeit gegenüber Ausfallzeiten ausnutzen. Die Einführung von Palo Alto Networks' Medical IoT Security im Jahr 2025 segmentiert Infusionspumpen und bildgebende Geräte und entspricht den HIPAA-Protokollierungsregeln. Die Fertigung folgt dicht dahinter – 90 % der Werksleiter listen IT/OT-Cybersicherheit laut Oil and Gas IQ's Industrie-4.0-Umfrage 2025 unter den drei wichtigsten Budgetposten.

Geografische Analyse

Nordamerikas Anteil von 32,8 % resultiert aus frühen Zero-Trust-Pilotprojekten, tiefer Risikokapitalfinanzierung und Bundesausgaben. Executive Order 14028 und CISA-Leitlinien verpflichten Bundesbehörden zur Einführung kontinuierlicher Authentifizierung und fördern die Nachahmung im privaten Sektor innerhalb von Lieferketten. Microsoft stellt präskriptive Blueprints für Behörden bereit, die zu Security Copilot migrieren, und beschleunigt die Verbreitung bewährter Praktiken in der gesamten Region. Lokale Talentpools und ein gut entwickelter Cyber-Versicherungsmarkt stützen zudem Premium-Preise für hochsichere Produkte.

Der asiatisch-pazifische Raum ist mit einer CAGR von 19,3 % bis 2030 auf den schnellsten Anstieg ausgerichtet. Japans Cybersicherheitsstrategie-Rat hat 1,2 Billionen JPY für öffentlich-private F&E-Programme bereitgestellt und fördert inländische Anbieter, die Post-Quanten-Kryptografie und den Austausch von Bedrohungsinformationen integrieren. Singapurs Smart-Nation-Blueprint injiziert Mittel für KI-SOC-Automatisierung, während multinationale Hersteller Einrichtungen nach Südostasien verlagern und adaptive Schutzmaßnahmen für intelligente Fabriken fordern. Chinas Dominanz bei KI-Sicherheitspatenten – mit einem Anteil von 70 % der globalen Einreichungen im Jahr 2023 – setzt Nachbarländer unter Druck, lokale Innovationen und grenzüberschreitende Vereinbarungen zum Austausch von Bedrohungsinformationen zu beschleunigen.

Europa verzeichnet solides Wachstum auf der Grundlage regulatorischer Stärke. NIS2 verpflichtet Energie-, Wasser- und Transportbetreiber zur Überprüfung der Absicherung von Lieferketten, während DORA ähnliche Regeln auf Finanzunternehmen ausdehnt. ENISAs Umfrage 2025 zeigte eine Richtlinienadoption von 86 %, aber nur eine Budgetzuweisung von 47 %, was auf aufgestaute Nachfrage nach schlüsselfertigen verwalteten Diensten hindeutet. Das bevorstehende Cyberresilienzgesetz weitet die Abdeckung auf alle digitalen Produkte aus und treibt neue Beschaffungen bei Herstellern von Unterhaltungselektronik an.

Wettbewerbslandschaft

Der Adaptive Security Markt weist ein moderat konsolidiertes oberes Segment auf, in dem Cisco, Palo Alto Networks und CrowdStrike Netzwerk-, Workload- und Identitätsanalysen in Einzellizenz-Plattformen bündeln. Ciscos Veröffentlichung einer Open-Source-KI-Reasoning-Engine im Jahr 2025 senkt die Einstiegshürde für community-gesteuerte Erkennungsmodelle und stärkt seinen Ökosystem-Burggraben. Palo Alto Networks ergänzt organische F&E durch gezielte Übernahmen wie die Zero-Networks-Integration, die identitätszentrierte Segmentierung direkt in sein NGFW-Betriebssystem bringt. CrowdStrike expandiert mit Falcon Cloud in das Cloud-Posture-Management und nutzt seine Endpunktdominanz für Cross-Selling.

Strategische Akquisitionen setzen sich fort: Mastercard zahlte 2,65 Milliarden USD für den Bedrohungsinformationsspezialisten Recorded Future, während Sophos 859 Millionen USD für die MDR-Einheit von Secureworks ausgab und damit gemeinsam die Breite des Data-Lakes und die Analysefähigkeiten steigerten. Um sich zu differenzieren, investieren etablierte Anbieter zweistellige Prozentsätze ihres Umsatzes in KI und maschinelles Lernen, um Erkennungslatenzen zu verkürzen und Selbstheilung zu ermöglichen.

Herausforderer-Anbieter erschließen Nischen in Mikrosegmentierung, API-Sicherheit und Post-Quanten-Bereitschaft. Illumio und ColorTokens gewinnen Design-Wins in Gesundheits- und Telekommunikations-Clouds durch die Automatisierung der Richtlinienerstellung auf Basis von Workload-Labels. Clavister sicherte sich im November 2024 ein EU-Patent für KI-gesteuerte Richtliniengenerierung, was auf Small-Cap-Innovationen hinweist, die OEM-Aufmerksamkeit auf sich ziehen. Patentanmeldungen chinesischer Institute beschleunigen sich (um 35 % im Jahresvergleich 2024), was den Wettbewerb um differenziertes geistiges Eigentum intensiviert und die Harmonisierung von Standards beschleunigt.

Marktführer im Bereich Adaptive Security

Trend Micro

Rapid7

Cisco Systems

Juniper Networks

IBM Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: MIND sicherte sich 30 Millionen USD an Finanzierung zur Erweiterung seiner KI-gesteuerten Lösungen zur Verhinderung von Datenverlust, was das Vertrauen der Investoren in proaktive Kontrollen auf Basis maschinellen Lernens widerspiegelt.

- Juni 2025: NTT DATA startete KI-gestützte Software-Defined-Infrastructure-Dienste für Cisco-Produkte und adressiert damit veraltete Technologien, die den digitalen Fortschritt von 80 % der Unternehmen behindern.

- Mai 2025: Palo Alto Networks ging eine Partnerschaft mit Zero Networks ein, um Next-Generation-Firewalls mit automatisierter Mikrosegmentierung für dynamische Richtlinienorchestrierung zu integrieren.

- April 2025: Cisco stellte auf der RSAC 2025 Open-Source-KI-Reasoning-Modelle vor und förderte damit die Community-Akzeptanz KI-gestützter Bedrohungserkennung.

- April 2025: Fortinet erweiterte FortiAI über das gesamte Security Fabric und ermöglichte damit autonomen Bedrohungsschutz durch GenAI und AIOps.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für adaptive Sicherheit als alle kommerziellen Software-, hardwaregestützten Funktionen und verwalteten Dienste, die kontinuierlich das Benutzerverhalten, den Asset-Kontext und externe Informationen überwachen, um Cyberbedrohungen über Netzwerk-, Endpunkt-, Anwendungs- und Cloud-Ebenen hinweg vorherzusagen, zu verhindern, zu erkennen und darauf zu reagieren.

Laut Mordor Intelligence werden Umsätze zu dem Zeitpunkt erfasst, an dem ein Anbieter oder Dienstleister Verkäufe für diese adaptiven Fähigkeiten innerhalb eines einheitlichen oder modularen Angebots verbucht.

Ausschluss aus dem Geltungsbereich: Produkte, die ausschließlich konventionelle signaturbasierte oder Perimeter-Firewalls ohne eingebettete Verhaltensanalyse bereitstellen, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Anwendung

- Anwendungssicherheit

- Netzwerksicherheit

- Endpunktsicherheit

- Cloud-Sicherheit

- Sonstige

- Nach Angebot

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodell

- On-Premises

- Cloud-basiert

- Nach Endnutzer

- BFSI

- Regierung und Verteidigung

- Fertigung (Industrie 4.0)

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Schweden

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten CISOs, SOC-Manager und Kanalpartner in Nordamerika, Europa und dem schnell wachsenden Asien, um Ausgabenabsichten, Implementierungshürden und typische Vertragsgrößen zu validieren. Kurze Umfragen bei Managed-Security-Anbietern halfen dabei, die Annahmen zur Cloud- versus On-Premise-Durchdringung zu verfeinern.

Desk Research

Wir begannen mit öffentlichen Datensätzen, die die globale Bedrohungsfläche abbilden, wie z. B. ENISA-Verletzungsmeldungen, U.S. FTC-Statistiken zum Identitätsdiebstahl und Asia-Pacific CERT-Hinweise, die Vorfallsvolumina und Angriffsvektoren aufzeigen. Branchenverbände, darunter die Cloud Security Alliance und das Open Web Application Security Project, lieferten Adoptionsquoten für Zero-Trust- und DevSecOps-Muster. Unternehmens-10-Ks, Investorenpräsentationen und Patentanmeldungen wurden über D&B Hoovers und Dow Jones Factiva ausgewertet, um Umsatzaufteilungen und Pipeline-Dynamiken von Anbietern zu benchmarken. Zollversanddaten von Volza halfen uns, die Ströme hardwarebasierter adaptiver Appliances zu erfassen. Diese Liste ist illustrativ; mehrere weitere offene und abonnementbasierte Quellen flossen in granulare Prüfungen ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion der Nachfragepools, aufgebaut aus nationalen Cyberausgaben, IT-Ausgaben von Unternehmen und Benchmarks für Vorfallskosten, wird durch Bottom-up-Stichproben bestätigt, wie z. B. den mit Installationsbasis-Erneuerungsraten multiplizierten durchschnittlichen Verkaufspreisen und Kapazitätszusammenfassungen führender MSSPs. Zu den Schlüsselvariablen gehören Verletzungshäufigkeit, mittlere Erkennungszeit, Rollout-Raten für Zero-Trust-Richtlinien, Cloud-Workload-Anteil und Vakanzniveaus beim Sicherheitspersonal, die gemeinsam unsere multivariate Regressionsvorhersage antreiben. Wo Lieferantenzusammenfassungen Lücken hinterließen, haben wir Volumina durch Abgleich von Kanalinventarumschlägen mit angekündigten Auftragsbestandszahlen abgeleitet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Automatisierte Varianz-Scanner markieren Anomalien, leitende Analysten gleichen Ausreißer ab, und ein abschließendes Peer-Audit gibt das Modell frei. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche M&A-Aktivitäten oder regulatorische Änderungen ausgelöst werden. Kurz vor der Veröffentlichung führt ein Analyst eine neue Datendurchsicht durch, damit Kunden unsere aktuellste Einschätzung erhalten.

Warum Mordors Adaptive-Security-Baseline unübertroffenes Entscheidungsvertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Auffassungen darüber haben, was als 'adaptiv' gilt, wie weit der erfasste Dienstleistungsumsatz reicht und zu welchem Zeitpunkt die Währungsumrechnung erfolgt. Wir legen jede Annahme offen, halten die Aktualisierungszyklen jährlich und lassen – entscheidend – primäre Belege veraltete Quoten überstimmen, wenn sich Märkte neu ausrichten.

Zu den wesentlichen Treibern von Abweichungen gehören andere Anbieter, die umfassendere Cyber-Tools bündeln, Pilotprojekte als ausgereifte Umsätze behandeln oder aggressive Preiserosion projizieren, ohne Lieferantenverträge zu validieren. Mordors Basisjahr (2025) spiegelt ausschließlich gebuchte Umsätze wider und dämpft die Preiskompression mit realen ASP-Trends, die in Interviews erhoben wurden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 14,38 Mrd. (2025) | Mordor Intelligence | - |

| USD 11,7 Mrd. (2024) | Regional Consultancy A | Enthält nicht-verhaltensbasierte SIEM-Tools und rechnet die Währung 2024 zu FX-Kursen von 2023 um |

| USD 13,6 Mrd. (2024) | Trade Journal B | Zählt Proof-of-Concept-Deals und geht von einem einheitlichen jährlichen Preisrückgang von 20 % aus |

| USD 12,27 Mrd. (2024) | Global Consultancy C | Verwendet Installationsbasis-Extrapolation ohne Validierung von Multi-Tenant-Serviceumsätzen |

Diese Vergleiche zeigen, dass Mordors Baseline für 2025, wenn Umfang, Preisgestaltung und Aktualisierungsrhythmus normalisiert werden, einen ausgewogenen, transparenten Anker bietet, den Entscheidungsträger auf klar dokumentierte Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Adaptive Security Markt im Jahr 2025?

Der Adaptive Security Markt wird im Jahr 2025 auf 14,38 Milliarden USD geschätzt und soll bis 2030 einen Wert von 32,27 Milliarden USD erreichen.

Welche CAGR wird für den Adaptive Security Markt bis 2030 erwartet?

Der Markt soll von 2025 bis 2030 mit einer zusammengesetzten jährlichen Wachstumsrate von 17,54 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Cloud-Sicherheit ist das am schnellsten wachsende Anwendungssegment mit einer CAGR von 18,1 % bis 2030, da Unternehmen hybride und Multicloud-Workloads absichern.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum ist mit einer CAGR von 19,3 % bis 2030 auf den schnellsten Anstieg ausgerichtet, unterstützt durch staatliche Digitalinitiativen und den Ausbau der 5G-Infrastruktur.

Welcher Schlüsselfaktor treibt Unternehmen zur Einführung adaptiver Sicherheitslösungen an?

Der Anstieg KI-generierter Cyberangriffe, die signaturbasierte Tools umgehen, drängt Organisationen zu Plattformen, die Analysen auf Basis maschinellen Lernens und autonome Reaktion nutzen.

Seite zuletzt aktualisiert am: