Marktgröße und Marktanteil im Bereich Smart-Home-Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

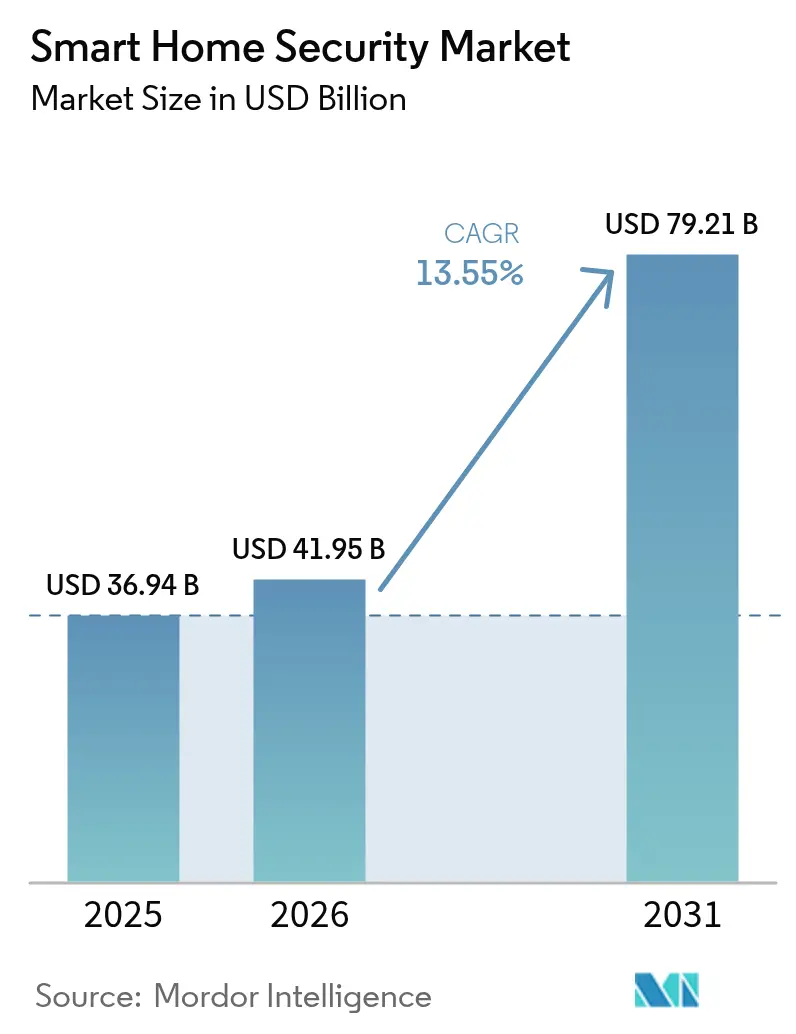

| Marktgröße (2026) | 41.95 Milliarden US-Dollar |

| Marktgröße (2031) | 79.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart-Home-Sicherheit von Mordor Intelligence

Die Marktgröße des Marktes für Smart-Home-Sicherheit wurde im Jahr 2025 auf 36,94 Milliarden USD geschätzt und soll von 41,95 Milliarden USD im Jahr 2026 auf 79,21 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,55 % während des Prognosezeitraums (2026–2031). Das Wachstum beschleunigt sich, da kantenseitige künstliche Intelligenz Fehlalarme reduziert, Versicherungsträger Prämienrabatte für vernetzte Geräte einbetten und durch Matter ermöglichte Interoperabilität die Produktökosysteme neu gestaltet. Gerätehersteller bündeln nun Computer-Vision-Analysen, die Haushaltsroutinen erlernen, während Versicherungsträger wie Nationwide Versicherungsnehmer belohnen, die professionell überwachte Pakete einsetzen. Staatliche Eintauschprämien in China und 5G-Festfunk-Bereitstellungen in Nordamerika erweitern die adressierbare Basis weiter. Die Wettbewerbsintensität bleibt moderat, da führende Marken eine Balance zwischen Abonnementinnovation und Datenschutzkonformität herstellen, obwohl Kostendruck durch Preisanstiege bei Seltenen Erden und Cyber-Versicherungsaufschlägen die Margen dämpft. Zusammen begründen diese Kräfte einen Nachfragezyklus, der integrierte Türklingel- und Schlosskameras sowie Cloud-Analysen in den Mittelpunkt der Schutzstrategien für Wohngebäude stellt.

Wesentliche Erkenntnisse des Berichts

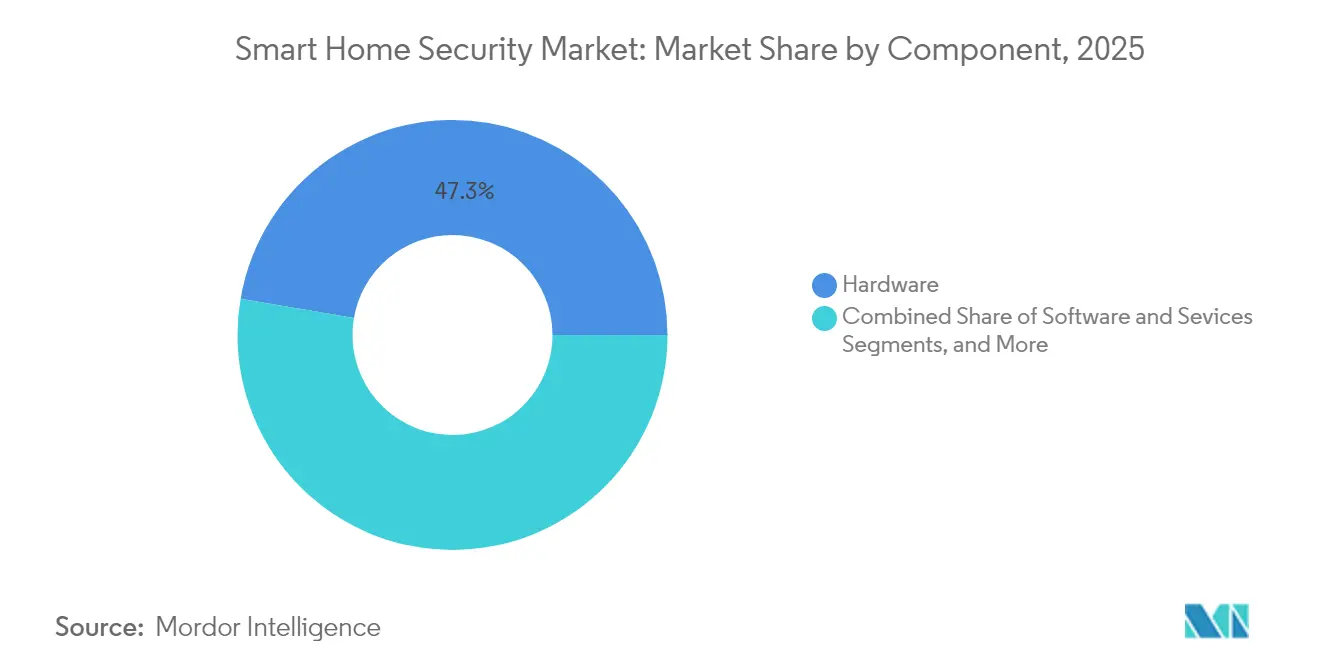

- Nach Komponente führte Hardware den Markt für Smart-Home-Sicherheit mit einem Anteil von 47,30 % im Jahr 2025 an, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 13,66 % wachsen werden.

- Nach Gerätetyp machten intelligente Kameras im Jahr 2025 51,45 % der Marktgröße für Smart-Home-Sicherheit aus; kombinierte Türklingel- und Schlosskameras werden voraussichtlich bis 2031 mit einer CAGR von 13,59 % wachsen.

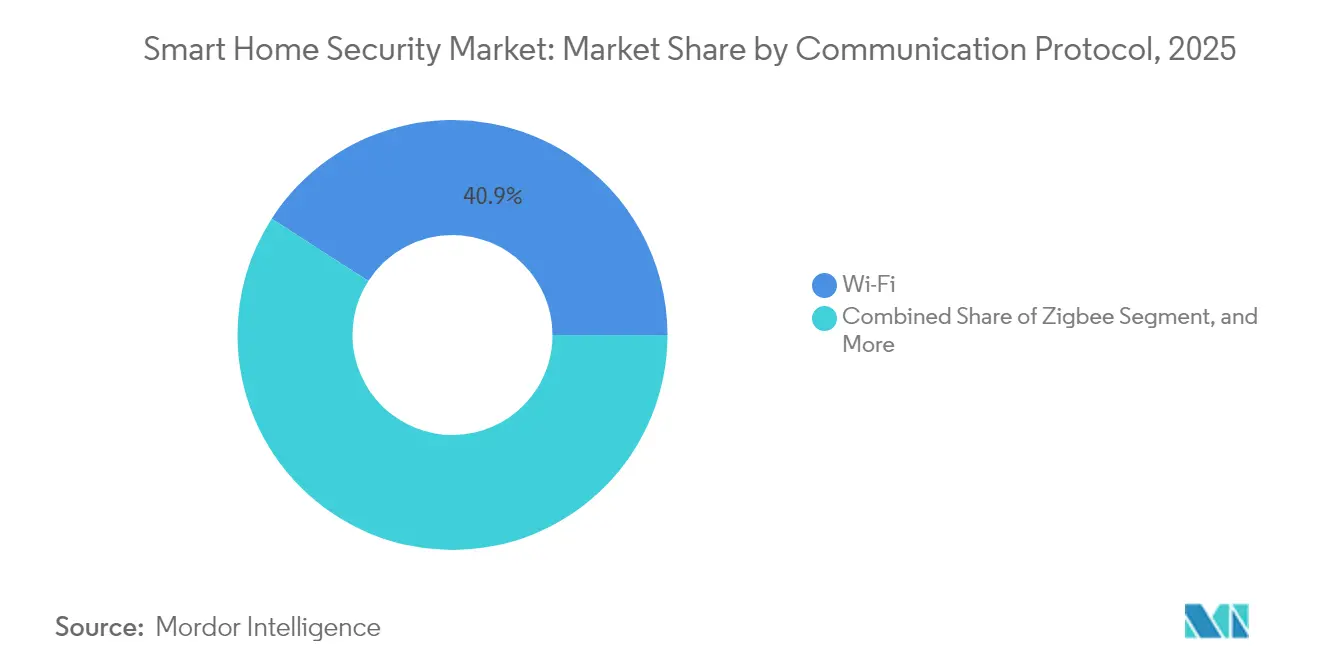

- Nach Kommunikationsprotokoll entfielen Wi-Fi-Protokolle im Jahr 2025 auf 40,90 % des Umsatzes, während Thread-Matter-Geräte im Prognosezeitraum voraussichtlich mit einer CAGR von 13,74 % wachsen werden.

- Nach Wohnungstyp entfielen Einfamilienhäuser im Jahr 2025 auf 45,55 % des Umsatzes, aber Eigentumswohnungen und Mehrfamilienhäuser werden voraussichtlich die schnellste Wachstumsrate von 13,82 % von 2025 bis 2031 verzeichnen.

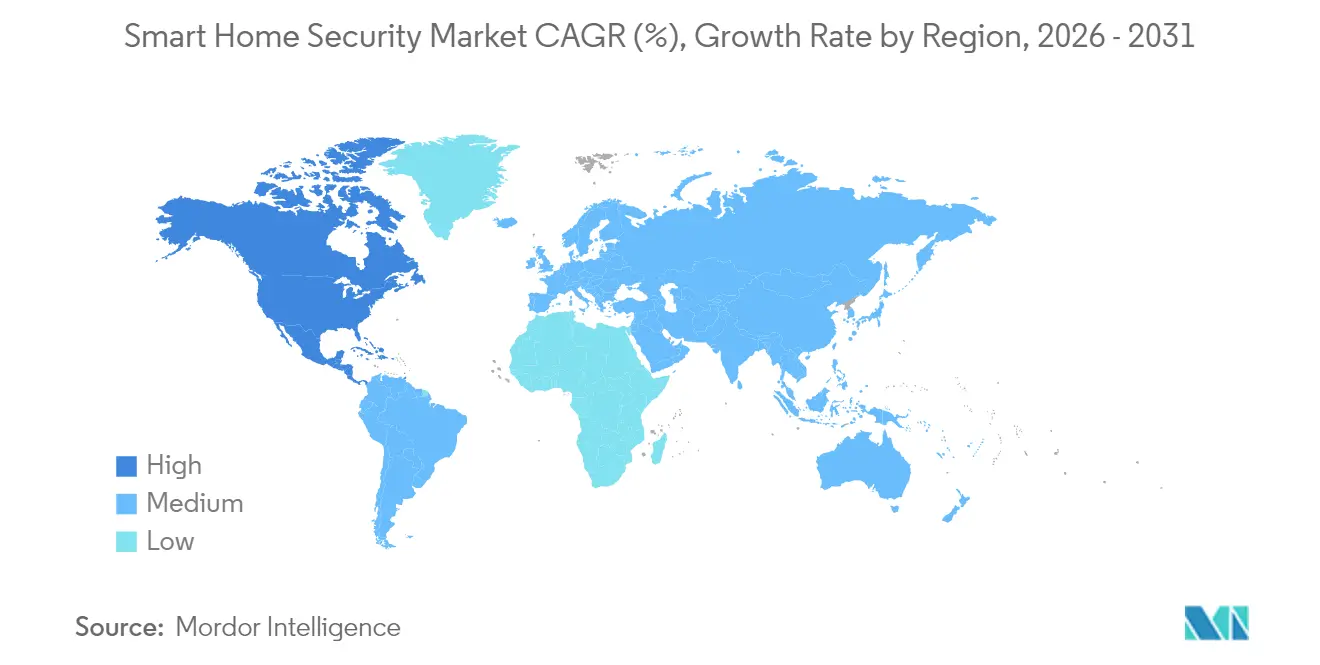

- Nach Geografie behielt Nordamerika im Jahr 2025 61,40 % des Umsatzes, während der asiatisch-pazifische Raum auf dem Weg zur stärksten CAGR von 14,05 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Smart-Home-Sicherheit

Treiber-Auswirkungsanalyse*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| KI-gestützte Randanalytik reduziert Fehlalarme | +2.1% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Versicherungsgebundene Geräterabatte fördern die Installation | +1.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Matter-/Thread-Interoperabilität verringert Anbieterabhängigkeit | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kriminalitäts-zu-Lösung-Datensätze beschleunigen prädiktive Polizeipartnerschaften | +1.2% | Nordamerika und Europa, mit selektiver Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Energiebewusste Sicherheitsgeräte nutzen steigende Nachhaltigkeitsbudgets | +0.9% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| 5G-FWA-Rollouts verbessern die Bandbreite für Cloud-Video-Pläne | +1.4% | Global, mit schnellerer Bereitstellung im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Randanalytik reduziert Fehlalarme

Intelligente Kameras, die mit neuronalen On-Device-Prozessoren ausgestattet sind, erkennen nun Haustiere, Fahrzeuge und bekannte Gesichter und reduzieren damit störende Benachrichtigungen, die einst das Nutzervertrauen untergruben. Die SoCs von Synaptics aus dem Jahr 2025 zeigen, wie Randschlussfolgerung die Latenz reduziert und Cloud-Egress eindämmt, wodurch Reaktionszeiten verbessert und Bandbreitengebühren gesenkt werden.[1]Synaptics, „Smart Security”, synaptics.comArlo schichtet diese Fähigkeit mit benutzerdefinierten Erkennungsmodi, die sich an Haushaltsroutinen anpassen und eine längere Abonnementlaufzeit fördern. Versicherer beobachten weniger Fehlalarme und genehmigen tiefere Rabatte, was einen positiven Kreislauf der Akzeptanz verstärkt. Die Verlagerung erhöht auch die Eintrittsbarrieren, da Konkurrenten hochentwickelte Modelle integrieren und häufige Firmware-Updates aufrechterhalten müssen, wodurch die Forschungs- und Entwicklungsausgaben steigen, während nach der Bereitstellung klebrige, wiederkehrende Einnahmen erzielt werden.

Versicherungsgebundene Geräterabatte fördern die Installation

Hausbesitzer können Prämienreduktionen von bis zu 10 % erzielen, wenn sie qualifizierte intelligente Sensoren, Leckdetektoren oder überwachte Alarmpakete im Rahmen von Programmen installieren, die von Versicherungsträgern wie Nationwide und Amica angeboten werden. Ähnliche Anreize zeigen sich auch in Kanada durch Sonnet-TELUS-Zusammenschlüsse, was auf einen nordamerikanischen Blaupause für schnelle Skalierung hinweist. Für Versicherungsträger mindert vernetzte Hardware die Schadenshäufigkeit, indem Gefahren bei ihrer Entstehung erkannt werden, was die Schadenquotenökonomie verbessert. Anbieter nutzen ihrerseits Underwriting-Daten, um Interessenten zu segmentieren und Service-Stufen zu upsellen. Regulatorische Klarheit seitens der Nationalen Vereinigung der Versicherungskommissare bezüglich der Bündelung beseitigt Compliance-Zweifel und eröffnet mehrjährige Affinitätsgeschäfte, die Gerätesendungen in großem Maßstab anstoßen.

Matter-Thread-Interoperabilität verringert Anbieterabhängigkeit

Matter 2.3.0 vereinheitlicht das Geräte-Onboarding, die Verschlüsselung und das Mehrfunk-Routing, wodurch gemischte Sicherheits-Kits über Thread-, Wi-Fi- und Ethernet-Backbones betrieben werden können. Verbraucher umgehen proprietäre Hubs, während Integratoren eine vereinfachte Inbetriebnahme genießen. Obwohl IPv6-Multicast-Eigenheiten die Erkennung in komplexen Netzwerken gelegentlich behindern, reduzieren Firmware-Updates und Best Practices für Grenzrouter Feldfehler. Die Plattformneutralität zwingt etablierte Anbieter dazu, auf der Grundlage von Servicequalität statt Ökosystemabhängigkeit zu konkurrieren, was die Geräteaustauschzyklen beschleunigt, da Haushalte Türklingelkameras, intelligente Schlösser und Hochwassersensoren frei kombinieren.

Kriminalitäts-zu-Lösung-Datensätze beschleunigen prädiktive Polizeipartnerschaften

Gemeinden greifen zunehmend auf anonymisierte Alarmmeldungen von Wohngeräten zurück, um die Streifenplanung und Einsatztriage zu verfeinern. Frühe Pilotprojekte in US-amerikanischen Vororten zeigen zweistellige Rückgänge bei Einbrüchen, wo Analysen historische Bezirksdaten mit Live-Sensorsignalen überlagern. Anbieter monetarisieren diese Feeds durch Datenlizenzierung oder Co-branded Community Safety Dashboards und positionieren sich als Bürger-Tech-Partner. Datenschutzbefürworter bleiben wachsam; Verschlüsselung und Opt-in-Einwilligungsrahmen haben jedoch legislativen Gegendruck gemildert, sodass Anbieter prädiktive Module erweitern können, die in internationalen Märkten mit hoher urbaner Dichte angewendet werden könnten.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Cyber-Verstoß-Versicherungsprämien für unsichere Geräte | -1.9% | Global, mit stärkstem Einfluss in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| IPv6-Multicast-Instabilität in Thread-Matter-1.4-Netzwerken | -1.3% | Global, betrifft frühe Matter-/Thread-Anwender | Mittelfristig (2–4 Jahre) |

| Preisanstiege bei Seltenen Erden und Lithiumionen treffen die Stücklistenkosten für Batteriekameras | -1.1% | Global, mit Lieferkettenkonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-Bias-Rechtsstreitigkeiten begrenzen den Einsatz von Gesichtserkennung | -0.8% | Nordamerika und Europa, mit regulatorischen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Cyber-Verstoß-Versicherungsprämien für unsichere Geräte

Risikoträger haben ihre Bewertungsmodelle nach hochkarätigen IoT-Botnet-Ereignissen verschärft und verlangen von Anbietern detaillierte Penetrationstestergebnisse und SOC-2-Attestierungen. Der Betterley-Bericht 2024 verweist auf zweistellige Tariferhöhungen für Hersteller mit porösem Firmware-Update-Pipeline, was die Gesamtproduktkosten erhöht und die Zeit bis zur Profitabilität verlängert. Marken, die sicheres Booten, Hardware-Root-of-Trust und koordinierte Sicherheitslückenoffenlegung einbetten, erhalten günstige Konditionen und vermarkten ihren Versicherungsstatus als Differenzierungsmerkmal. Startups ohne ausgereifte Sicherheitsprogramme hingegen sehen sich mit Kapitalbeschränkungen und Einzelhandelswiderstand konfrontiert, da Distributoren das Haftungsrisiko abwägen.

IPv6-Multicast-Instabilität in Thread-Matter-1.4-Netzwerken

Grenzrouter stolpern oft, wenn Verbraucher-Gateways die Multicast-Weiterleitung falsch handhaben, was zu verwaisten Sensoren führt, die dem Nutzer ohne Vorwarnung als offline erscheinen.[2]ndom91, „Erste Schritte mit Matter + Thread”, ndo.dev Installateure berichten von einer Zunahme von Serviceeinsätzen, die die Lebenszyklusservicekosten aufblähen und zu negativen Bewertungen führen können. Firmware-Anpassungen und Router-Zertifizierungsprogramme mildern Vorfälle, doch die Lernkurve bremst die kurzfristige Dynamik für rein standardbasierte Bereitstellungen. Um sich abzusichern, liefern viele Marken weiterhin Dual-Stack-Wi-Fi-Optionen, was das Simplizitätsethos, das Matter befürwortet, verwässert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Monetarisierung von Dienstleistungen beschleunigt sich

Hardware behielt im Jahr 2025 47,30 % des Umsatzes, getragen von der Nachfrage nach Kameras und Sensoren. Der Markt für Smart-Home-Sicherheit erwartet jedoch eine ausgeprägte Verschiebung hin zu Cloud-Abonnements, da Nutzer KI-gestützte Mehrwertbenachrichtigungen einsetzen. Dienstleistungen sind auf dem Weg zu einer CAGR von 13,66 %, wobei Plattformen wie Arlo Secure 6 forensische Videosuche, Objektklassifizierung und Eskalation der Notfallreaktion in abgestufte Pläne bündeln. Diese Entwicklung steigert den durchschnittlichen Umsatz pro Nutzer und mildert die Saisonalität, da wiederkehrende Gebühren den Cashflow von den Gerätezyklen im Urlaubsgeschäft entkoppeln. Software nimmt eine Brückenschicht ein, die Firmware, APIs und mobile Dashboards verbindet, die Multisensor-Ökosysteme orchestrieren. Anbieter, die Cross-Selling-Wege meistern – Geräteverkauf, Testphase, kostenpflichtige Stufe – optimieren den Lebenszeitwert, während sie Datenwälle kultivieren, die Abwanderungsbarrieren stärken.

Das Wachstum der Dienstleistungen fördert auch die Kanaldiversifizierung. Telekommunikationsbetreiber bündeln Überwachung in Breitbandrechnungen, während Versicherungsträger Co-Sponsor-Installationsgutscheine anbieten. Für Hardware-zentrierte etablierte Anbieter besteht die Aufgabe darin, Over-the-Air-Aktualisierbarkeit, robuste Cloud-Pipelines und mehrsprachige KI-Modelle einzubetten, um die Wettbewerbsposition aufrechtzuerhalten. Infolgedessen verknüpft die Roadmap-Planung nun Siliziumdesign mit Meilensteinen für Funktionen-als-Dienstleistung, was die traditionellen Abgrenzungen zwischen Produkt und Service im Markt für Smart-Home-Sicherheit verwischt.

Nach Gerätetyp: Kameras führen, während Integration das Wachstum vorantreibt

Intelligente Kameras und Überwachungseinheiten lieferten 2025 51,45 % des Umsatzes, was die Vertrautheit der Verbraucher mit visuellen Abschreckungsmitteln und Ereignisüberprüfung unterstreicht. Das Wachstum konzentriert sich jedoch auf konvergierte Türklingel-Schlosskameras, die eine CAGR von 13,59 % erzielen, indem sie Zutrittskontrolle und Überwachung an einem einzigen Installationspunkt zusammenführen. Das Lockly Guard Vision veranschaulicht diesen Wandel durch die Schichtung von HD-Optik, Fingerabdruckzugang und RFID-Fallback in einem Formfaktor, der sowohl die Arbeit des Installationsunternehmens als auch das mobile App-Durcheinander rationalisiert. Einzelne Schlösser bleiben für Nachrüstszenarien relevant, während Alarmanlagen neues Leben gewinnen, wenn sie mit Multisensor-Regeln kombiniert werden, die Sirenen, Blitzlichter und automatisierte Türschlösser bei authentifizierten Bedrohungen aktivieren.

Die Merkmalsdichte bringt Herausforderungen beim Wärmemanagement, der Energieeffizienz und dem Antennendesign mit sich, die vertikal integrierte Akteure mit internen RF- und ASIC-Teams belohnen. Darüber hinaus behandeln Versicherungsträger Wasserleck-Detektoren und Rauchsensoren zunehmend als schadenspräventive Erweiterungen von Sicherheitsbündeln, was kameraorientierte Marken zur Diversifizierung drängt. Im Markt für Smart-Home-Sicherheit hängt der Weg zur Differenzierung daher von einheitlicher Benutzerführung, Akkulaufzeit und KI-Erkennungsgenauigkeit ab, nicht von isolierten Hardware-Spezifikationen.

Nach Kommunikationsprotokoll: Wi-Fi-Dominanz steht vor Standardsherausforderung

Der Wi-Fi-Anteil von 40,90 % spiegelt seine Allgegenwärtigkeit und Bandbreite wider und ist ideal für 4K-Cloud-Video. Dennoch versprechen Matter-Thread-Knoten, die auf eine CAGR von 13,74 % prognostiziert werden, selbstheilende Mesh-Abdeckung und sub-milliwatt Leerlaufverbrauch und erfüllen damit Versicherungs- und Nachhaltigkeitskriterien für dauerhaft eingeschaltete Perimetersensoren. Die Connectivity Standards Alliance unterstützt diesen Schwung mit kryptografischer Attestierung und Mehrfach-Admin-Kontrollrichtlinien und erleichtert Integratoren die Bedenken bezüglich gemischter Anbieterbereitstellungen. Zigbee und Z-Wave bestehen in batterieschonenden Anwendungsfällen weiter, und Bluetooth Mesh bleibt für Niederlatenz-Türzugang und Bereitstellungsaufgaben bevorzugt.

Die Ökosystemfluidität zwingt Anbieter dazu, Funkmodule aus zwei Quellen zu beziehen und Netzwerk-Stacks durch OTA-aktualisierbare SDKs zu abstrahieren, was die technische Komplexität erhöht, aber Portfolios zukunftssicher macht. Einzelhändler reagieren mit Kompatibilitätskennzeichnung, die die Regalnavigation vereinfacht, während professionelle Installateure protokollagnostische Dashboards entwickeln. Insgesamt tendiert der Markt für Smart-Home-Sicherheit zu Hybridfunkgeräten, die Verbraucher vor Protokollveralterung schützen.

Nach Endnutzer-Wohnungstyp: Mehrfamilienhäuser treiben die Einführung voran

Einfamilienhäuser trugen 2025 45,55 % des Umsatzes bei, doch die CAGR von 13,82 % bei Mehrfamilienhäusern unterstreicht den Appetit von Immobilienverwaltern auf durch Annehmlichkeiten getriebene Differenzierung. Massenbeschaffung senkt die Stückkosten und ermöglicht zentralen Kontrollzentren die Überwachung von Eingangshallen, Garagen und einzelnen Einheiten in einem einzigen Fenster. Die Bündelung von Abonnements reduziert weiterhin die Abwanderung, da Mieter beim Mieterwechsel vorkonfigurierte Dienste übernehmen. Anbieter passen ihre Angebote mit Datenschutzpartitionen an, die eine Kontrolle auf Einheitenebene ermöglichen und Managern gleichzeitig ein Situationsbewusstsein über Gemeinschaftsbereiche gewähren.

Wohnungen, insbesondere in mieterreichen urbanen Kernen, nehmen zu, da Telekommunikations-Sicherheitsbündel ihre Reichweite ausweiten. Vermieter verhandeln Mengenpreise und integrieren schlüssellosen Zutritt mit bestehenden Proptech-Stacks für Wartungstickets und Paketlieferung. Der Markt für Smart-Home-Sicherheit belohnt Akteure, die skalierbare APIs, Ferndiagnosen und Firmware-Flottenmanagement liefern können, das sich für unternehmensgerechte Wohnbetriebe eignet, ohne die Stückkosten zu überdehnen.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 61,40 % durch die Nutzung eines ausgereiften Versicherungsökosystems, einer robusten Breitbandabdeckung und einer Kultur der professionellen Überwachung. Versicherungsträger wie American Family incentivieren Installationen durch Prämienrabatte, während 5G-Festfunkzugang ausreichend Uplink-Kapazität für Mehrfamilienhäuser mit mehreren Kameras gewährleistet. Strategische Fusionen und Übernahmen, wie der Kauf von Snap One durch Resideo für 1,4 Milliarden USD, signalisieren einen Trend zu vertikal integrierten Modellen, die Distribution, Hardware und wiederkehrende Dienstleistungen in einem einzigen Stack verbinden. Tarifvolatilität und sich entwickelnde staatliche Datenschutzgesetze schaffen Kosten- und Compliance-Unsicherheiten; das hohe verfügbare Einkommen trägt jedoch dazu bei, die Basalnachfrage aufrechtzuerhalten, da der Markt für Smart-Home-Sicherheit über Early Adopter hinauswächst.

Der asiatisch-pazifische Raum übertrifft alle Regionen mit einer CAGR von 14,05 % bis 2031, angetrieben durch Eintauschgutscheine des chinesischen Handelsministeriums, MIIT-5G-Initiativen und Japans Führungsrolle bei der IEC-Standardisierung, die Sicherheitsbenchmarks prägt. Ein wachsendes Bewusstsein der Mittelschicht für Einbruchs- und Altenpflege, zusammen mit städtischer Verdichtung, treibt die Gerätedurchdringung in Eigentumswohnungen voran. Partnerschaften wie Zigbang und SK Shieldus demonstrieren lokalisierte Servicemodelle, die Proptech-Plattformen mit KI-gesteuertem CCTV und Notfall-Dispatch integrieren und die Skalierbarkeit in Hochhauswohnkomplexen erschließen. Ausländische Marktteilnehmer müssen ihre Firmware an regionale Sprachen, Cloud-Souveränität und E-Commerce-Logistik anpassen, um Marktanteile zu gewinnen.

Europa verzeichnet eine stetige Expansion, unterstützt durch DSGVO-basiertes Vertrauen in die Datenverwaltung und einen regulatorischen Druck hin zu energiebewusster Elektronik. Nachhaltigkeitsbudgets unterstützen multifunktionale Sensoren, die Sicherheit mit HLK-Optimierung integrieren. Anbieter differenzieren sich durch datenschutzgerechtes Engineering und erwerben Zertifizierungsabzeichen, die bei Verbrauchern Anklang finden, die vor Gesichtserkennungsrechtsstreitigkeiten zurückschrecken. Lateinamerika sowie der Nahe Osten und Afrika bleiben noch in der Anfangsphase, aber vielversprechend, sofern Verbesserungen bei der Breitbandzugänglichkeit und der Zahlungsinfrastruktur mit sinkenden Gerätedurchschnittspreisen Schritt halten.

Regulatorisches Umfeld

Die Anforderungen an Cybersicherheit und Data Governance für vernetzte Heimgeräte werden strenger und wirken sich direkt auf Smart-Kameras, Schlösser, Sensoren sowie die zugehörigen Apps und Cloud-Dienste aus. In den Vereinigten Staaten formalisiert das FCC IoT Labeling Program (U.S. Cyber Trust Mark) ein freiwilliges Sicherheitssiegel, das einen QR-Code mit einem öffentlichen Register von Produktsicherheitsinformationen verknüpft. Es drängt Anbieter dazu, Update-Richtlinien und den Umgang mit Schwachstellen zu dokumentieren, um Regal- und Vertriebsakzeptanz zu behalten. Die NIST-Leitlinien zur IoT-Cybersicherheit dienen zudem als gemeinsamer Bezugspunkt für Anbieter, Versicherer und gewerbliche Wohnimmobilienkäufer, die die Bereitschaft für Secure Boot, Patchfähigkeit und koordinierte Offenlegung von Schwachstellen bewerten.

In der Europäischen Union führt der Cyber Resilience Act (CRA) Verpflichtungen zur Produktsicherheit „by design“ für Produkte mit digitalen Elementen ein. Smart-Home-Sicherheitsgeräte wie intelligente Schlösser und Sicherheitskameras werden als Kategorien mit höherer Kritikalität (Wichtige Klasse I) eingestuft, was strengere Konformitätsbewertungsanforderungen nach sich ziehen kann. Ein zentraler operativer Ankerpunkt ist die ab dem 11. September 2026 geltende CRA-Meldepflicht, wonach Hersteller ENISA und die zuständigen nationalen CSIRTs innerhalb von 24 Stunden über aktiv ausgenutzte Schwachstellen oder schwerwiegende Vorfälle informieren müssen. Auch die Normungsarbeit prägt die Compliance-Wege, wobei ETSI harmonisierte Arbeiten (zum Beispiel EN 304 632) mit Fokus auf Smart-Home-Produkte mit Sicherheitsfunktionen voranbringt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Halbleiter- und Modullieferanten (MCUs/SoCs, Bildsensoren, Funkmodule für Wi-Fi, Zigbee, Z-Wave und Thread sowie sichere Elemente). Hardware wird zunehmend mit hardwarebasierter Sicherheit entwickelt, um Geräteattestierung und sichere Onboarding-Anforderungen zu unterstützen. OEMs und ODMs integrieren anschließend Optik, Batterien, Antennen und Gehäuse mit Firmware-Stacks, die Over-the-Air-Updates und Identitäts-Lifecycle-Management unterstützen müssen. Das Ökosystem der Connectivity Standards Alliance (CSA) beeinflusst vorgelagerte Designentscheidungen durch Matter-Sicherheitsfunktionen wie Zertifikatsverwaltung und -widerruf.

Zertifizierungs- und Prüfschritte, einschließlich Matter-Zertifizierung und Sicherheitsverifizierungsprogrammen, bilden ein zusätzliches Nadelöhr zwischen Entwicklung und Serienfertigung. Sie können sich auf die Stücklistenstruktur und die Time-to-Market auswirken, wenn während der Fertigung Geräteattestierungszertifikate und sichere Bereitstellung erforderlich sind. Nachgelagert erfolgt der Vertrieb über Einzelhandel und E-Commerce, professionelle Installateure, Telekommunikationsanbieter, die Sicherheit in Breitbandrechnungen bündeln, sowie Versicherer, die qualifizierte Geräteinstallationen fördern. Cloud-Infrastrukturanbieter und Analyseplattformen ermöglichen Abonnementdienste, die zunehmend die Wirtschaftlichkeit der Anbieter bestimmen. Der ab dem 12. September 2025 anwendbare EU Data Act fügt eine Ebene für Datenzugang und -austausch hinzu, die beeinflusst, wie Gerätetelemetrie, Ereignisvideos und Kontodaten Nutzern und autorisierten Dritten zugänglich gemacht werden. Mit zunehmender Interoperabilität verschiebt sich der Wert hin zu Software- und Dienstleistungsebenen, einschließlich mobiler Apps, Cloud-Videospeicher, KI-Erkennungsmodellen, professioneller Überwachung und Integrationsmiddleware für Haushalte mit gemischten Marken und Mehrfamilienhausanwendungen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da tradierte Alarmanlagenunternehmen, reine Kameramarken und Telekommunikationsaggregatoren um den Haushaltsanteil kämpfen. Arlo stärkt seinen Analysevorteil durch eine exklusive Origin-AI-Vereinbarung, die Wi-Fi-RF-Sensing für verifizierte menschliche Präsenz bringt und dadurch Differenzierung ohne zusätzliche Kameras bietet. Ring nutzt das Ökosystem von Amazon, um Kamera- und intelligente-Lautsprecher-Hebeleffekte zu bündeln, während die Snap-One-Integration von Resideo Installateur-Netzwerke mit Hardware-IP zusammenführt und die Gruppe für distributionsgeführtes Wachstum positioniert. Boutique-Integratoren reagieren, indem sie Matter-zertifizierte Hubs unter eigenem Label anbieten, kombiniert mit Concierge-Überwachung, um ihre Marge gegenüber Einzelhandelsriesen zu halten.

Abonnementinnovation ist der entscheidende Wettbewerbsdreh- und Angelpunkt. Arlo Secure 6 führt KI-Bildunterschriften und multimodale Erkennung ein, wodurch Service-Bindung entsteht, die Konkurrenten gleichziehen müssen. Datenschutz-Rechtsstreitigkeitsrisiken veranlassen Unternehmen, Einwilligungsabläufe zu stärken; Arlos BIPA-Sammelklage verdeutlicht das Marken-Exposure, wenn sich Biometrikregeln ändern. Auf der Hardware-Seite differenzieren Innovationen in der Batterietechnologie, fortschrittlichem Edge-KI-Silizium und nachhaltiger Materialbeschaffung Premium-Stufen von Wert-Geräten. Strategische Deals für Chipset-Versorgung und Cloud-Gutschriften beeinflussen Kostenkurven und heben die Lieferketten-Resilienz als latente Wettbewerbswaffe im Markt für Smart-Home-Sicherheit hervor.

Kanal-Orchestrierung bestimmt zunehmend den Anteilsgewinn. Telekommunikationsbetreiber bündeln Sicherheit, um Abwanderung zu reduzieren, Versicherungsträger vermarkten Geräte gemeinsam, um Schadensfälle zu begrenzen, und Einzelhändler kuratieren interoperable Produktgänge unter Matter-Vertrauenszeichen. Anbieter, die Multi-Channel-Ausrichtung beherrschen, gewinnen Vertriebsbreite, ohne Partner-Wirtschaft zu unterbieten, und erhalten eine ausgewogene Wettbewerbslandschaft, die Ökosystem-Know-how über rohe Hardware-Spezifikationen belohnt.

Marktführer im Bereich Smart-Home-Sicherheit

ADT Inc.

Arlo Technologies Inc.

Blink Home Inc.

Dahua Technology Co., Ltd.

Canary Connect Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilität und KI auf Plattformebene schaffen Freiräume für markenübergreifende Sicherheitserlebnisse, die in gemischten Ökosystemen leichter zu installieren und zu betreiben sind, insbesondere in Haushalten mit mehreren Geräten und in Mehrfamilienhäusern. Matter 1.6 (Juni 2026) führt Joint Fabric für die Verwaltung von Geräten über mehrere Ökosysteme ein und erweitert die standardisierte Kommunikation von Funktionen. Dies verringert die Reibung für Dienstanbieter und Installateure, die heterogene Sicherheitsstacks unterstützen. CSA Product Security 1.1 (Juni 2026) erweitert die Zertifizierungsabdeckung ebenfalls über das Gerät hinaus auf Apps, Remote-Prozesse und Gateways und gibt Anbietern Spielraum zur Differenzierung mit Sicherheitspaketen auf Systemebene, die sich an sich wandelnde Compliance-Erwartungen und die Due Diligence der Käufer anpassen.

Die dienstleistungsgetriebene Expansion wird zudem durch große Ökosystem-Akteure verstärkt, die KI-gestützte Kamera-Workflows auf Plattformebene ermöglichen. Google kündigte Gemini for Home (Mai 2026) zusammen mit kameragesteuerten Automatisierungen über Google Home an, während Apple auf der WWDC 2026 die durch Apple Intelligence gesteuerte Videosuche und Ereigniszusammenfassungen für Apple Home hervorhob. Diese Bemühungen stärken die Möglichkeiten für Anbieter und Überwachungsdienstleister, Premium-Stufen rund um verifizierte Warnmeldungen, Benachrichtigungsmanagement und Multi-Service-Pakete zu bündeln, die Sicherheit mit angrenzenden Bedürfnissen wie Wellness und selbstbestimmtem Altern verbinden, mit Datenschutz-by-Design-Kontrollen, die auf strengere Sicherheitskennzeichnungen und EU-Meldepflichten abgestimmt bleiben sollen.

Aktuelle Branchenentwicklungen

- Juni 2026: Blink führte für Abonnenten die Single Event Alert ein, die mehrere Bewegungsmeldungen zu einer einzigen Benachrichtigung zusammenfasst, um Benachrichtigungsmüdigkeit zu verringern. Die Funktion zielt auf einen häufigen Kündigungsgrund in kameraintensiven Haushalten ab, in denen häufige Bewegungsereignisse Nutzer überfordern. Sie stärkt zudem den Abonnementwert über die reine Videoaufzeichnung hinaus durch KI-gestütztes Ereignismanagement.

- Mai 2026: ADT stellte ADT Blu vor, ein selbst installiertes Sicherheitssystem, das über die ADT+ App verwaltet und über Amazon und ADT.com verkauft wird. Der Schritt vertieft ADTs Präsenz in DIY-Vertriebskanälen und behält gleichzeitig einen Weg zu professioneller Überwachung und wiederkehrenden Dienstleistungen. Die breitere Verfügbarkeit im E-Commerce stärkt die Reichweite in preissensiblen Segmenten, die installateurgeführte Bereitstellungen vermeiden.

- April 2026: Arlo schloss die Übernahme von Aloe Care Health ab und ergänzte damit die Arlo-Plattform um KI-gestützte medizinische Alarmierung und Sturzpräventionsfunktionen. Die Transaktion erweitert Arlo über die traditionelle Sicherheit hinaus auf Anwendungsfälle für selbstbestimmtes Altern und Wellness, die über Abonnementdienste bereitgestellt werden können. Sie schafft zudem Cross-Selling-Möglichkeiten für Kamera- und Sensorpakete in Netzwerke von Anbietern häuslicher Pflege.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Smart-Home-Sicherheit die Umsätze aus vernetzten Sicherheitsgeräten für Wohnimmobilien, der zugehörigen Software zur Steuerung und Alarmierung sowie kostenpflichtiger Dienstleistungen wie Überwachung und Installation.

Ausgeschlossen vom Umfang: Wir schließen nicht vernetzte, rein mechanische Sicherheitsprodukte sowie breitere Smart-Home-Systeme aus, deren primäre Funktion nicht Sicherheit ist.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Gerätetyp

- Intelligente Kameras und Überwachungssysteme

- Intelligente Schlösser

- Intelligente Alarmanlagen

- Intelligente Sensoren und Detektoren

- Kombinierte Türklingel-Schlosskameras

- Weitere Gerätetypen

- Nach Kommunikationsprotokoll

- Wi-Fi

- Zigbee

- Z-Wave / Z-Wave LR

- Thread / Matter

- Bluetooth LE / Mesh

- Nach Endnutzer-Wohnungstyp

- Einfamilienhäuser

- Wohnungen

- Eigentumswohnungen / Mehrfamilienhäuser

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Singapur

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um Marktgrenzen festzulegen, erste Annahmen zu entwickeln und Referenzindikatoren zu sammeln, die Jahr für Jahr überprüft werden können. Wir stützten uns auf öffentliche und offizielle Quellen wie Wohnungsdaten des U.S. Census Bureau, Eurostat-Wohnungsstatistiken und UN-Comtrade-Handelsströme für relevante Gerätekategorien. Für Signale zur Konnektivitätsadoption zogen wir IEEE und andere Normungsgremien heran und prüften zudem begutachtete Fachartikel zu Leistungstrends bei Smart-Kameras und Sensoren.

Anschließend prüften wir Geschäftsberichte, Transkripte von Ergebniskonferenzen, Investorenpräsentationen, seriöse Berichterstattung sowie Produktzertifizierungs- oder Normungsdokumentation, die erläutert, welche Funktionen durch Wi-Fi, Zigbee, Z-Wave, Thread und Matter ermöglicht werden. Wo hilfreich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Kontext auf Ebene von Import-Export-Sendungen und Patentdatenbanken genutzt, um zu verstehen, wo neue Funktionen kommerzialisiert werden. Die oben aufgeführten Quellen sind exemplarisch und nicht erschöpfend; weitere öffentliche Dokumente wurden ebenfalls zur Validierung und Klärung der Annahmen im gesamten Abdeckungsbereich verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen konzentrierten sich darauf zu validieren, was Haushalte tatsächlich kaufen und wie Umsätze über Geräte, Software und Dienstleistungen hinweg erfasst werden. Da Bündel und Abonnements Wert zwischen Produktlinien verschieben können, half der Input der Befragten dabei, Annahmen zu Attach-Raten, Ersatzzyklen und durchschnittlichen Verkaufspreisen zu überprüfen. Wir sprachen mit einer Mischung aus Geräteanbietern, Überwachungs- und Installationspartnern, Vertriebsteilnehmern und informierten Käufern in den wichtigsten Regionen, sodass die Modellinputs angepasst werden konnten, wo sich reale Kaufmuster von den anfänglichen Annahmen der Sekundärforschung unterschieden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 16% | APAC: 37% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 29% | EMEA: 36% |

| Kleinere Akteure: 16% | Manager: 55% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz zur Bedarfsermittlung, der beim belegten Wohnungsbestand und den Trends der Durchdringung vernetzter Haushalte beginnt und diese Gesamtwerte anschließend in die Akzeptanz von Sicherheitssystemen und die daraus resultierende Gerätemischung nach Region überträgt. Um die Gesamtwerte realistisch zu halten, haben wir die Ergebnisse durch gezielte Bottom-up-Prüfungen abgesichert, etwa durch stichprobenartige Preisanalysen nach Gerätetyp, Kanalprüfungen zur Bündelpreisgestaltung und eine leichte Aggregation der Dienstleistungsumsätze dort, wo Überwachungsabonnements üblich sind.

Zu den wichtigsten Inputs gehören die Durchdringung von Smart-Home-Lösungen nach Geografie, die Aufteilung zwischen professionell überwachten und selbst überwachten Systemen, die durchschnittliche Anzahl der Geräte pro installiertem Haushalt (Kameras, Sensoren, Schlösser, Alarme), Ersatz- und Aufrüstungszyklen sowie die Entwicklung des durchschnittlichen Verkaufspreises, da KI-Funktionen und Interoperabilitätsstandards zunehmend breiter angenommen werden. Prognosen wurden mittels Szenarioanalyse erstellt, wobei das Basisszenario durch die erwartete Fertigstellung von Wohnungen, Trends bei Konnektivitätsmodulen und Expertenmeinungen zu Abonnement-Attach-Raten geleitet wurde. Anschließend führten wir Sensitivitätsprüfungen zu durchschnittlichen Verkaufspreisen und dem Tempo der Marktdurchdringung durch. Wo die Abdeckung für kleinere Länder oder Nischenwohnformen dünn war, wandten wir Proxy-Verhältnisse aus vergleichbaren Märkten an und korrigierten diese anhand von Primärfeedback, damit die endgültige Reihe mit den beobachteten Nachfragesignalen konsistent blieb.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mittels unabhängiger Prüfungen trianguliert, darunter Wohnungs- und Haushaltszahlen, Signale zur Konnektivitätsadoption und die implizite Ausgabenhöhe pro installiertem Haushalt. Diese letzte Prüfung hilft, Werte zu erkennen, die angesichts der regionalen Geräteintensität und der Überwachungsteilnahme keinen praktischen Sinn ergeben. Ausreißer werden schrittweise überprüft, zunächst auf regionaler Ebene, dann auf Geräte- und Dienstleistungsebene, bevor die endgültige Freigabe durch die Analysten erfolgt.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Normänderungen, Preisschocks oder bemerkenswerte regulatorische Änderungen, die Überwachung oder Datenschutz betreffen. Vor der Auslieferung wird eine neue Validierungsrunde anhand der aktuellsten verfügbaren Indikatoren durchgeführt, damit die veröffentlichten Zahlen den aktualisierten Marktkontext und geklärte Annahmen widerspiegeln.

Vergleich der Marktgröße für Smart-Home-Sicherheit von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen zum Smart-Home-Sicherheitsmarkt stimmen häufig nicht überein, da jeder Herausgeber die Grenze anders zieht, was als Sicherheitsumsatz gilt. Sie unterscheiden sich auch darin, wie Abonnements gegenüber einmaligen Geräteverkäufen behandelt werden. Unterschiede können auftreten, wenn eine Studie ein kürzeres Prognosefenster verwendet oder für regionsübergreifende Gesamtwerte einen anderen Zeitpunkt der Währungsumrechnung anwendet.

Die Tabelle zeigt eine Bandbreite, und im Modell von Mordor Intelligence umfasst der Wert Sicherheitshardware, -software und -dienstleistungen für Wohnimmobilien gemeinsam. Die Überwachung wird in professionell überwacht versus selbst überwacht unterteilt, statt als separater, reiner Dienstleistungsmarkt behandelt zu werden. Andere Zahlen beschränken den Umfang manchmal auf ausgewählte Gerätekategorien oder stützen sich stärker auf versandbasierte Indikatoren, ohne vollständig für Bündelpreise, Abonnement-Attach-Raten und Ersatzzyklen zu adjustieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 41,95 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 62,40 Mrd. USD (2025) | Verwendet häufig eine breitere Rahmung von Smart-Home-Sicherheit, die angrenzende Kategorien und schnellere Annahmen zum Anstieg der durchschnittlichen Verkaufspreise einbeziehen kann, was den Ausgangswert im Vergleich zu einem rein sicherheitsbezogenen Umfang erhöhen kann. |

| Fachzeitschrift B | 0,92 Mrd. USD (2024) | Spiegelt üblicherweise eine enge Definition wider, die ausgewählten Smart-Sicherheitssystemgeräten ähnelt, und kann Dienstleistungs- und Softwareumsätze aus Überwachung, Installation und laufenden Abonnements untererfassen. |

Insgesamt lässt sich die Differenz größtenteils durch die Breite des Umfangs und die Art der Erfassung wiederkehrender Dienstleistungsumsätze über die Zeit erklären. Durch die Verknüpfung des Aufbaus mit der Haushaltsadoption, der Gerätemischung und der Überwachungsteilnahme bleibt die endgültige Marktgröße auf klare, bei Bedarf überprüfbare Inputs zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Smart-Home-Sicherheit im Jahr 2031?

Der Markt für Smart-Home-Sicherheit wird bis 2031 voraussichtlich 79,21 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen expandieren bis 2031 mit einer CAGR von 13,66 %, da Verbraucher Abonnement-Überwachung und KI-Analysen einsetzen.

Warum ist Matter für Smart-Home-Sicherheitsgeräte wichtig?

Matter vereinheitlicht das Onboarding und die Verschlüsselung über Marken hinweg, verringert die Anbieterabhängigkeit und vereinfacht die Installation.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 14,05 % dank staatlicher Anreize und steigender Nachfrage der Mittelschicht nach Heimschutz.

Wie beeinflussen Versicherungsträger die Gerätedurchdringung?

Versicherungsträger bieten Prämienrabatte von bis zu 10 % für qualifizierte überwachte Systeme an, was die Amortisationszeiten für Hausbesitzer verkürzt.

Welche Technologie reduziert Fehlalarme bei intelligenten Kameras?

Geräteseitige Edge-KI unterscheidet Haustiere, Fahrzeuge und bekannte Gesichter, was die Benachrichtigungsgenauigkeit und die Nutzerzufriedenheit verbessert.

Seite zuletzt aktualisiert am: