Marktgröße und Marktanteil für Flughafensicherheit

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

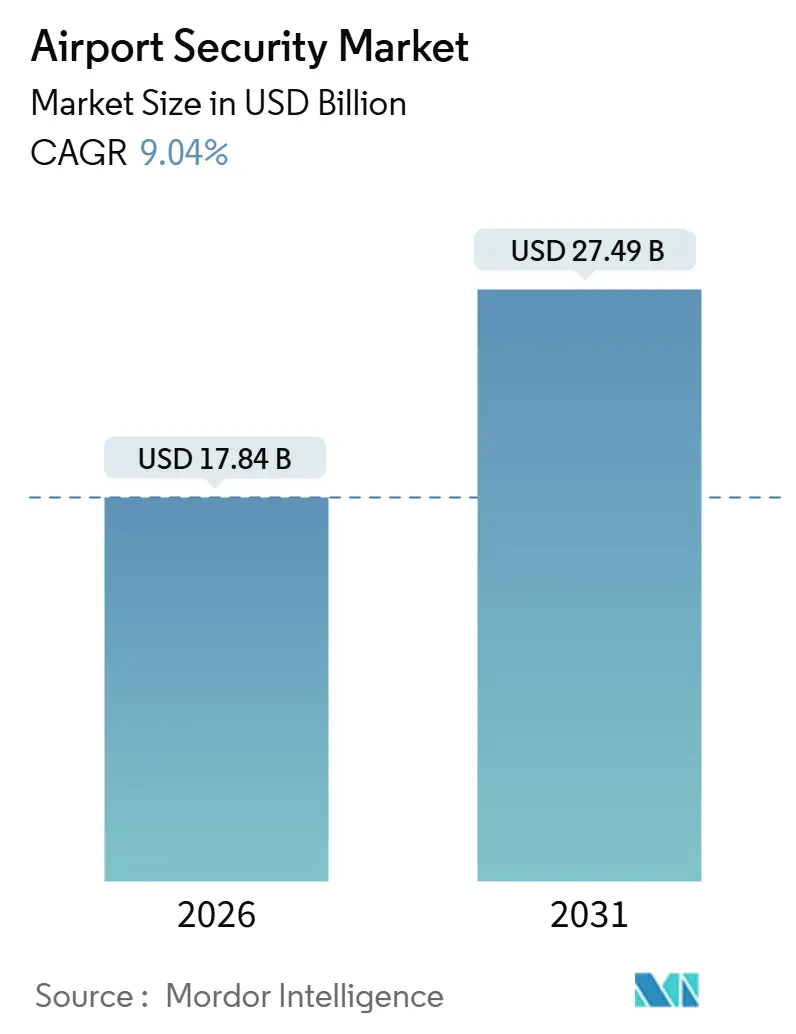

| Marktgröße (2026) | 17.84 Milliarden US-Dollar |

| Marktgröße (2031) | 27.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.04% CAGR |

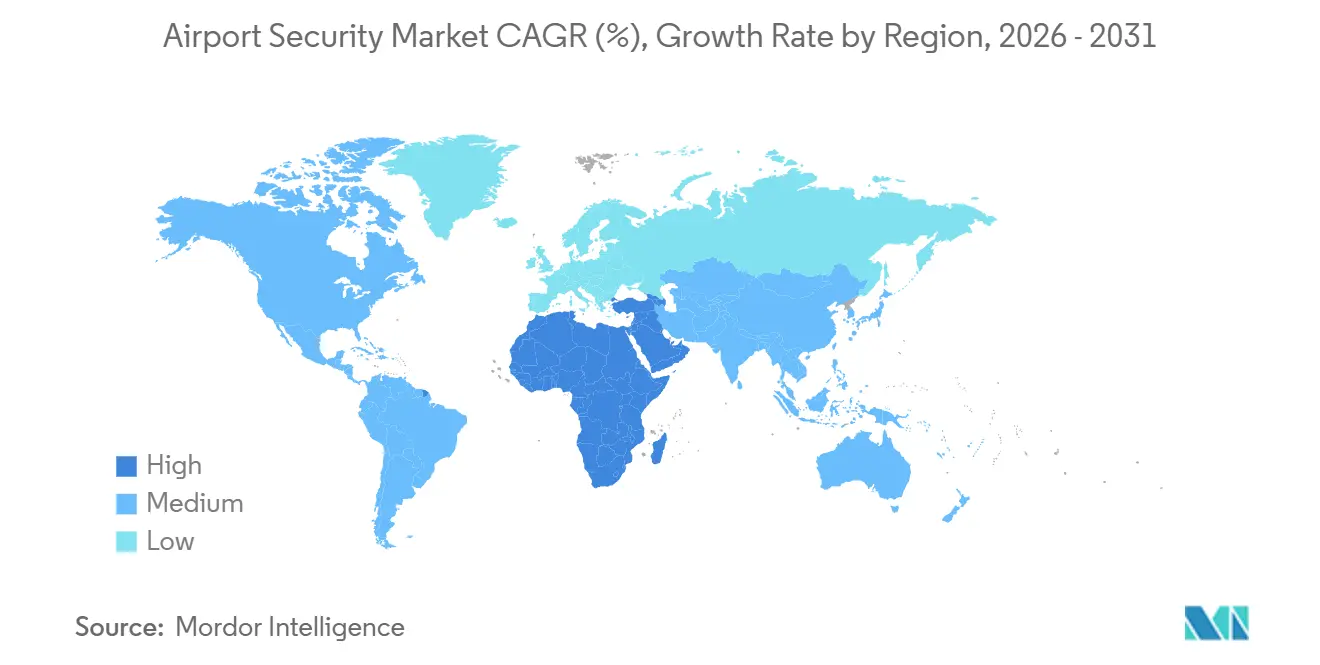

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flughafensicherheit von Mordor Intelligence

Die Marktgröße für Flughafensicherheit belief sich im Jahr 2026 auf 17,84 Milliarden USD und wird bis 2031 voraussichtlich 27,49 Milliarden USD erreichen, was einer CAGR von 9,04 % über den Prognosezeitraum entspricht. Die starke Erholung des Passagieraufkommens in Richtung der Marke von 10 Milliarden Reisenden, der rasche Ausbau berührungsloser biometrischer Kontrollpunkte sowie Vorgaben zur cyber-physischen Resilienz positionieren Sicherheit neu – von einem Kostenfaktor zu einem umsatzschützenden Differenzierungsmerkmal. Screening-Spuren wechseln zu Computertomografie (CT)-Scannern, die es ermöglichen, Flüssigkeiten und Laptops in den Taschen zu belassen. Gleichzeitig verifizieren Kioske zur Beglaubigung von Ausweisdokumenten Gesichter anhand von Lichtbildausweisen in unter zwei Sekunden, was die Zeit vom Bordstein bis zum Gate verkürzt und die Einzelhandelsausgaben steigert. Integrierte Kommandozentralen übertragen Edge-Daten in die Cloud für KI-Analysen, die Anomalien in Echtzeit erkennen, sodass Flughäfen Personal von der Überwachung von Kamerawänden auf die Lösung von Vorfällen umverteilen können. Mittelgroße Drehkreuze überspringen veraltete Systeme mit modularen, cloud-nativen Plattformen, die als Abonnementdienste beschafft werden, was Integrationszyklen verkürzt und die Technologieerneuerung mit dem Verkehrswachstum in Einklang bringt. Regional bleibt der asiatisch-pazifische Raum der Umsatzanker. Der Nahe Osten und Afrika verzeichnen jedoch das schnellste zusammengesetzte Wachstum, da Megaprojekte wie der King Salman International Airport in Riad nahtloses Reisen von Beginn an in ihre Masterpläne integrieren.

Wichtigste Erkenntnisse des Berichts

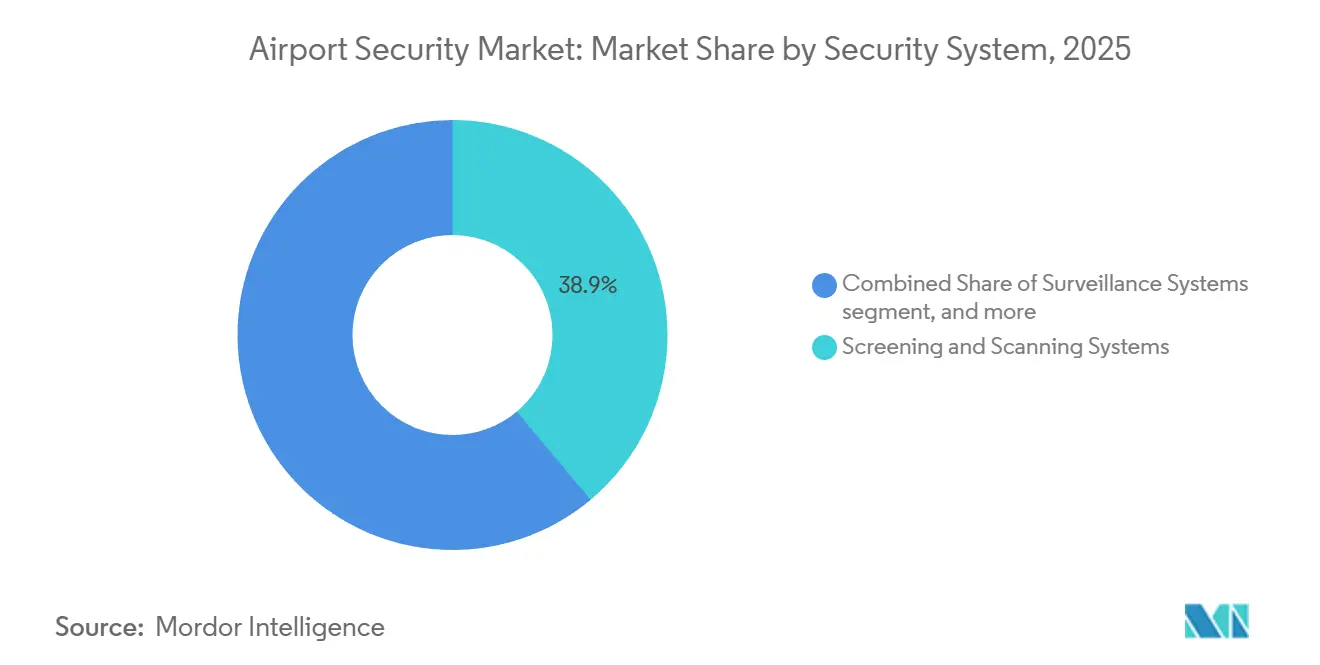

- Nach Sicherheitssystem entfiel auf Screening und Scanning im Jahr 2025 ein Anteil von 38,90 % am Markt für Flughafensicherheit; Zugangskontrolle und Biometrie werden bis 2031 voraussichtlich mit einer CAGR von 10,75 % wachsen.

- Nach Flughafengröße entfielen auf Drehkreuze mit mehr als 50 Millionen Passagieren im Jahr 2025 40,70 % der Marktgröße für Flughafensicherheit, während das Segment mit 15 bis 30 Millionen Passagieren bis 2031 voraussichtlich mit einer CAGR von 10,98 % wachsen wird.

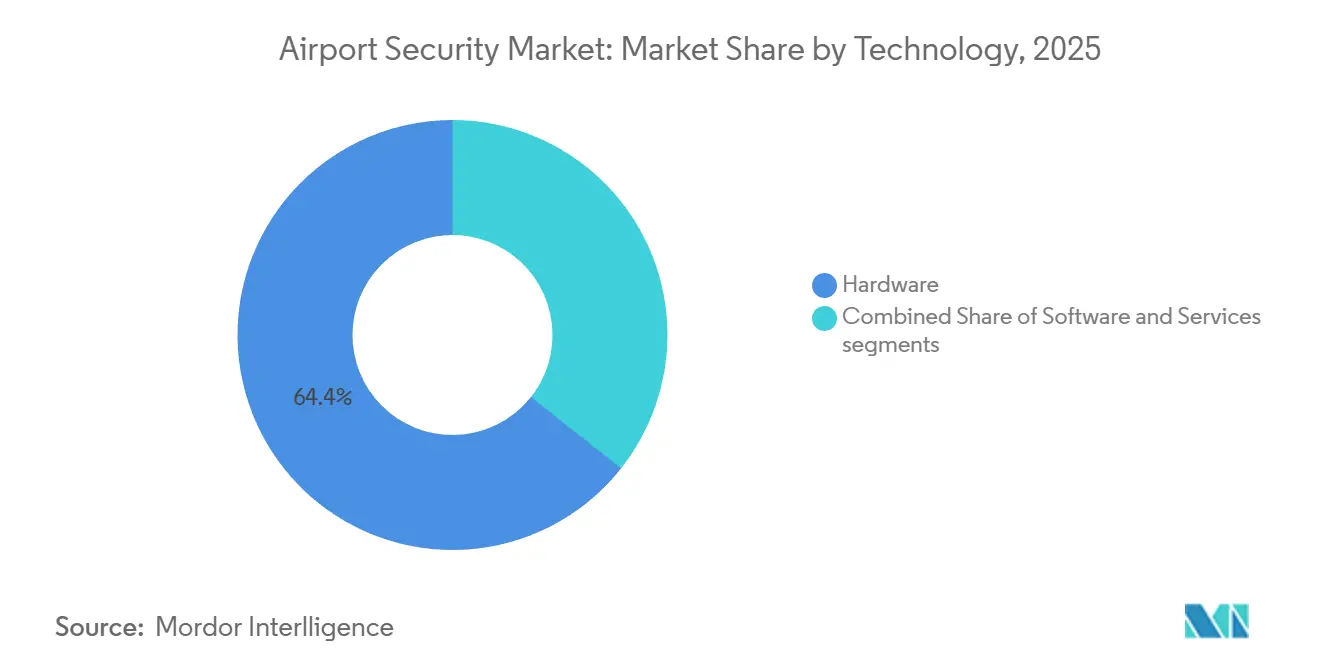

- Nach Technologie entfiel auf Hardware im Jahr 2025 ein Anteil von 64,35 % der Ausgaben, und Software wird bis 2031 voraussichtlich mit einer CAGR von 11,65 % wachsen.

- Nach Anwendung entfielen auf Terminalzonen im Jahr 2025 49,85 % des Umsatzes, während Perimeter- und Sperrbereiche bis 2031 voraussichtlich eine CAGR von 12,50 % verzeichnen werden.

- Nach Geografie hielt die asiatisch-pazifische Region im Jahr 2025 einen Anteil von 36,45 % am globalen Umsatz, aber der Nahe Osten und Afrika werden bis 2031 voraussichtlich mit einer CAGR von 11,65 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flughafensicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Passagieraufkommen und berührungsloses Screening | +1.8% | Global, asiatisch-pazifischer Raum und Naher Osten führend | Mittelfristig (2–4 Jahre) |

| Harmonisierte internationale Sicherheitsvorschriften | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| Integrierte Befehls- und Kontrollzentrale (C2) mit KI-Analysen | +1.6% | Nordamerika und Europa als erste Anwender | Mittelfristig (2–4 Jahre) |

| Cyber-physische Konvergenz und Cloud-Migration | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Biometrische One-ID und Initiativen für nahtloses Reisen | +1.9% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nahen Osten und Europa | Kurzfristig (≤ 2 Jahre) |

| Drohnen- und UAS-Bedrohungen steigern die Nachfrage nach Perimeterschutz | +1.2% | Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Passagieraufkommen und berührungsloses Screening

Rekordvolumina rivalisieren nun mit dem Niveau vor der Pandemie und setzen Kontrollpunkte unter Druck, Reisende in Minuten statt Stunden abzufertigen. Die TSA installierte bis Oktober 2025 2.054 Einheiten zur Beglaubigung von Ausweisdokumenten an 250 Flughäfen und plant bis 2049 3.585 Einheiten, wobei jedes Gerät das Gesicht eines Passagiers in zwei Sekunden mit einer verschlüsselten Ausweiskopie abgleicht.[1]Quelle: Direktion für Wissenschaft und Technologie des Ministeriums für Innere Sicherheit, "KI-gestütztes Screening-Weißbuch," dhs.gov An 645 Spuren eingesetzte CT-Scanner ermöglichen es Passagieren, Flüssigkeiten in ihren Taschen zu lassen, wodurch Engpässe beseitigt werden, die einst den Duty-free-Umsatz dämpften. Drehkreuze im asiatisch-pazifischen Raum erproben Abläufe vom Bordstein bis zum Gate von unter zehn Minuten und schaffen damit einen Servicestandard, der ältere Flughäfen zur Beschleunigung ihrer biometrischen Einführung zwingt. Fluggesellschaften unterstützen die Transformation und verzeichnen eine 40-prozentige Reduzierung von Ansprüchen wegen verpasster Anschlüsse an Standorten mit eGates. Gesundheits- und Hygienepräferenzen, die während COVID-19 entstanden sind, bleiben bestehen und verstärken den Drang der Flughäfen nach berührungslosen Modalitäten sowie die Dynamik für Geräteaufrüstungen trotz schwächerer Erträge in einigen Regionen.

Harmonisierte internationale Sicherheitsvorschriften

ICAO Anhang 17 bildet die Standardgrundlage, aber nationale Ergänzungen haben Anbieter historisch gezwungen, mehrere Produktlinien zu pflegen. Der gemeinsame Bewertungsprozess der ECAC gewährt nun eine einzige Zulassung für 44 europäische Staaten und verkürzt die Zertifizierungszeit von Jahren auf Monate.[2]Quelle: Transportssicherheitsbehörde, "TSA-Technologiemodernisierung," tsa.gov Parallel dazu wird die bevorstehende 14. Ausgabe von Anhang 17 digitale Reisedokumente verankern und Flughäfen dazu bewegen, auf interoperable biometrische Standards zu konvergieren. Die 100-prozentige Anforderung der TSA zur Sprengstoffspurensuche bei aufgegebenem Gepäck steht im Gegensatz zur statistischen Stichprobenentnahme, die in Teilen Europas noch erlaubt ist; die Dynamik begünstigt eine globale Angleichung, da risikobasiertes Screening formalisiert wird. Harmonisierung erweitert die adressierbaren Ausschreibungen, zieht mehr Bieter an und senkt letztendlich die Stückpreise. Sie erhöht die Vorabkosten für Neueinsteiger, die komplizierte Cyber-Sicherheitsklauseln in modernen Spezifikationen erfüllen müssen.

Integrierte Befehls- und Kontrollzentrale mit KI-Analysen

Das tägliche Screening erzeugt allein an US-amerikanischen Kontrollpunkten mehr als 5,5 Millionen Röntgenbilder – ein Volumen, das die Kapazität für manuelle Überprüfungen übersteigt. Einheitliche Plattformen integrieren nun CCTV, Perimeterradar und Zugangskontrollwarnungen auf Cloud-Dashboards, die nur Anomalien mit hoher Wahrscheinlichkeit an Bediener weiterleiten und Fehlalarme um bis zu 35 % reduzieren. Die wissenschaftliche Leitlinie des Ministeriums für Innere Sicherheit fördert einen Wechsel zu messungszentrierter KI, die Materialdichte ableitet, anstatt nach Mustern zu suchen, was zu einer zweistelligen prozentualen Reduzierung sekundärer Gepäckkontrollen führt. Flughäfen abonnieren monatliche Algorithmus-Updates und trennen damit die historische Verbindung zwischen Sicherheitsinnovation und fünfjährigen Hardware-Erneuerungszyklen. Gemeinsame Modelle verbreiten Bedrohungsinformationen über Netzwerke, was bedeutet, dass ein in Dallas erstmals erkanntes Waffenprofil innerhalb von Stunden automatische Regeln in Dubai auslösen kann, ohne lokale Code-Überarbeitungen zu erfordern.

Cyber-physische Konvergenz und Cloud-Migration

Berührungslose Reisen basieren auf dem Datenaustausch zwischen Ausweiskiosken, Airline-Abfertigungssystemen und Grenzkontrollen, wodurch jahrzehntelange Luftspalten in der Betriebstechnologie aufgelöst werden. Cyber-Direktiven der TSA verlangen nun von Flughäfen die Implementierung von Zero-Trust-Segmentierung, kontinuierlicher Überwachung und Notfallreaktionsplänen, die denen des Stromnetzes entsprechen. Hyperscale-Clouds bieten robuste Betriebszeiten, konzentrieren jedoch systemische Risiken; ein regionaler Ausfall bei einem einzigen Anbieter könnte gleichzeitig mehrere Drehkreuze lahmlegen. Die Abdeckung durch ein 24/7-Sicherheitsoperationszentrum ist Teil ihres Angebots. Hybride Architekturen entstehen, mit Edge-Appliances, die latenzempfindliche Inferenz vor Ort ermöglichen, während periodische Batch-Analysen in die Cloud verlagert werden. Anbieter bündeln verwaltete Erkennung und Reaktion, füllen interne Talentlücken und bieten 24/7-Abdeckung durch Sicherheitsoperationszentren als Teil ihrer Abonnementgebühren an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Zertifizierungs- und Qualifizierungszyklen | -1.2% | Global, besonders ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Technologen für die Luftfahrtsicherheit | -0.9% | Global, hohe Fluktuation in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integrationsschulden durch veraltete Infrastruktur | -1.0% | Reife Märkte | Langfristig (≥ 4 Jahre) |

| Kapitalausgabenkürzungen bei ungleichmäßiger Verkehrserholung | -0.8% | Europäische und asiatisch-pazifische Drehkreuze | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Zertifizierungs- und Qualifizierungszyklen

Eine neue Screening-Modalität vom Prototyp bis zum Kontrollpunkt zu bringen, kann in den USA mehr als 30 Monate dauern, wo Geräte Labortests, Live-Tests und flächendeckende Pilotprojekte durchlaufen müssen, bevor sie in die Liste qualifizierter Produkte aufgenommen werden. Die Sprengstofferkennung für aufgegebenes Gepäck sieht sich aufgrund der Komplexität klassifizierter Bedrohungsbibliotheken noch längeren Zeitrahmen gegenüber. Der ECAC-Prozess in Europa verkürzt den Bewertungszeitraum, umfasst aber immer noch zwei Jahre. Etablierte Anbieter nutzen die Vorqualifizierung ihres Portfolios und bringen schrittweise Upgrades unter bestehenden Zertifikaten auf den Markt, während Startups Kapital verbrennen, während sie auf Genehmigungen warten. Flughäfen verzögern Bestellungen, bis Zertifikate abgeschlossen sind, was ein Nachfragetief erzeugt, das Innovationen verlangsamt und die Rendite auf Forschungs- und Entwicklungsinvestitionen hemmt.

Mangel an qualifizierten Technologen für die Luftfahrtsicherheit

Die Automatisierung von Kontrollpunkten ersetzt repetitive Dokumentenprüfungen durch Systeme, die eine höhere digitale Kompetenz erfordern. Die TSA-Fluktuation übersteigt an einigen US-amerikanischen Drehkreuzen 20 %, was den Aufbau kumulativer Expertise erschwert. Cybersicherheitsspezialisten, die OT-Netzwerke segmentieren können, verdienen Spitzengehälter in der Finanz- und Gesundheitsbranche, was öffentliche Flughäfen unterbesetzt lässt. Anbieter bündeln nun Schulungen in Serviceverträge, während Lehrpläne oft hinter technologischen Veränderungen zurückbleiben. Bis Mitarbeiter eine Schnittstelle beherrschen, verändert eine nächste Generation die Arbeitsabläufe. Die Abhängigkeit von anbieterverwalteten Betrieben nimmt zu, was institutionelles Wissen erodiert und die Integration mehrerer Anbieter über den Lebenszyklus der Geräte hinweg erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sicherheitssystem: Biometrie gewinnt an Dynamik

Screening- und Scansysteme führten den Markt für Flughafensicherheit an und machten im Jahr 2025 38,90 % des Umsatzes aus, nach dem Rollout der TSA von 645 CT-Spuren, die es Passagieren ermöglichen, Flüssigkeiten und Elektronik in ihrem Handgepäck zu lassen. Zugangskontrolle und Biometrie werden jedoch bis 2031 voraussichtlich mit einer CAGR von 10,75 % wachsen, da Flughäfen manuelle Ausweiskontrollen durch Gesichtserkennung, Irisabgleich und Fingerabdruckverifizierung ersetzen. Der Drang nach nahtlosem Reisen deckt sich mit dem Interesse der Fluggesellschaften an kürzeren Aufenthaltszeiten und höheren Nebeneinnahmen. Fingerabdruckleser bleiben aufgrund von Kostenvorteilen für den Mitarbeiterzugang weit verbreitet, aber Gesichtsscanner dominieren Passagierströme, da Reisende nicht anhalten müssen, um Geräte zu berühren. Die Iris-Technologie hat Nischenanwendungen in Sperrbereichen, wo falsche Akzeptanz gegen null gehen muss; höhere Sensorkosten hemmen jedoch den Masseneinsatz. KI-gestützte Überwachung verbessert ältere Kameras und warnt Bediener vor Fällen von Herumstehen, Menschendichte oder verlassenen Gegenständen, was dazu beiträgt, den Personalmangel auszugleichen. Perimeter-Einbruchserkennung nutzt mehrschichtige Sensorarrays, die Drohnen, Zaunschnitte und Bodenschwingungen erkennen. Brand- und Lebensschutzsysteme folgen vorhersehbaren Ersatzzyklen und wechseln von Halon zu Reinmittel-Löschanlagen im Einklang mit Umweltvorschriften. Gleichzeitig steigen Cybersicherheitsbudgets, um Netzwerke zu sichern, die einst isoliert betrieben wurden.

Befehls- und Kontrollsuiten der zweiten Generation integrieren diese Subsysteme auf Cloud-Dashboards, sodass Flughäfen kontinuierliche Software-Updates abonnieren können, anstatt mehrjährige Hardware-Erneuerungen durchzuführen. Anbieter vermarkten Ergebnisse und versprechen Wartezeiten unter zehn Minuten statt diskreter Gerätezahlen. Diese Verschiebung begünstigt Lieferanten mit umfangreichen KI-Labors und großen Datensätzen zum Training von Modellen, die Anomalien mit weniger Fehlalarmen erkennen. Flughäfen mit veralteten Silos betreiben Middleware-Übersetzer, aber die langfristige Wirtschaftlichkeit begünstigt vollständige Plattformmigrationen, die Integrationsschulden abbauen und eine einheitliche Sichtbarkeit auf eine wachsende Bedrohungsfläche bieten. Der Markt für Flughafensicherheit belohnt weiterhin Lösungsanbieter, die offene Standards mit schlüsselfertiger Lieferung in Einklang bringen können, um sicherzustellen, dass Flughäfen eine Anbieterbindung vermeiden und gleichzeitig aggressive Bereitstellungszeitpläne einhalten.

Nach Flughafengröße: Mittelgroße Drehkreuze bewegen sich schnell

Drehkreuze mit mehr als 50 Millionen Passagieren hielten im Jahr 2025 40,70 % der Marktgröße für Flughafensicherheit, was die Kapitalkonzentration an Gateways wie dem Dubai International und dem Beijing Daxing widerspiegelt. Flughäfen mit 15 bis 30 Millionen Reisenden werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 10,98 %, angetrieben durch modulare Cloud-Plattformen, die veraltete Integrationsprobleme umgehen. Viele mittelgroße Terminals wurden im letzten Jahrzehnt eröffnet und verfügen über offene Architekturverkabelung und IP-Kameras, die Plug-and-Play-Analysen ohne Neuverkabelung unterstützen. Abonnements wandeln Vorabinvestitionen in vorhersehbare Betriebsausgaben um, sodass diese Betreiber die Sicherheit entsprechend dem Verkehr skalieren können, anstatt erhebliche Einmalinvestitionen zu tätigen.

Einrichtungen mit 5 bis 15 Millionen Passagieren verfolgen oft anbieterverwaltete Serviceverträge, die Geräte, Software und Wartung in einer einzigen Gebühr pro Passagier bündeln. Dieses Modell überträgt das Leistungsrisiko auf Lieferanten, ein überzeugendes Angebot für Vorstände, die technologische Obsoleszenz fürchten. Flughäfen mit weniger als 5 Millionen Passagieren bleiben preissensibel und kaufen Metalldetektoren und 2D-Röntgengeräte, bis Regulierungsbehörden sie zur Aufrüstung auf CT-Scanner zwingen. Umgekehrt befinden sich Drehkreuze mit 30 bis 50 Millionen Passagieren an einem Scheideweg: Ihr Verkehr rechtfertigt eine Modernisierung, aber die Infrastruktur aus den 1990er Jahren erschwert die Einführung KI-reicher Dienste. Schrittweise Nachrüstungen erhalten die Kontinuität, verlängern aber heterogene Umgebungen, während schlüsselfertige Terminals in Südostasien mit integrierten biometrischen Korridoren und drohnengerechten Perimetern von Anfang an vorauseilen.

Nach Technologie: Software beschleunigt sich, während Hardware zur Ware wird

Hardware machte 64,35 % der Ausgaben im Jahr 2025 aus, einschließlich CT-Scanner, Millimeterwellenportale, Perimeterradare und Zugangstore. Der Software-Umsatz wird jedoch bis 2031 voraussichtlich mit einer CAGR von 11,65 % steigen, da KI, Videoanalysen und Cloud-Orchestrierung die verwertbaren Erkenntnisse liefern, die Endnutzer am meisten schätzen.[3]Quelle: Direktion für Wissenschaft und Technologie des Ministeriums für Innere Sicherheit, "Messungszentrierte KI," dhs.gov Messungszentrierte KI leitet nun Ordnungszahl und Dichte aus Bildschnitten ab, reduziert sekundäre Gepäckkontrollen und verkleinert Personalstärken. Abonnementbasierte Software ermöglicht es Anbietern, monatlich zu iterieren, was Innovationszyklen verkürzt, die einst der Hardware-Abschreibung folgten.

Dienstleistungen – Installation, Schulung und verwalteter Betrieb – wachsen im Gleichschritt mit Software, da Flughäfen die Systemwartung an Spezialisten auslagern, die knappe Cybersicherheits- und maschinelles Lerntalente halten. Ergebnisbasierte Verträge richten Zahlungen an Leistungskennzahlen wie Wartezeit oder Bedrohungserkennungsrate aus. Der Ansatz reduziert Kapitalausgabenspitzen, erhöht aber die Betriebsausgaben – eine Verschiebung, die Finanzabteilungen über fünfjährige rollende Verlängerungen verwalten. Anbieter mit vertikalen Stacks, die Hardware, Software und Dienstleistungen umfassen, können Interoperabilität sicherstellen. Dennoch verhandeln Flughäfen, die sich vor Anbieterbindung hüten, Dateneigentumsklauseln, die die Portabilität von Algorithmen am Ende des Vertrags sicherstellen.

Nach Anwendung: Perimeter skaliert schnell

Terminalzonen generierten im Jahr 2025 49,85 % des Umsatzes, einschließlich Screening-Spuren, biometrischer eGates und Überwachungscluster, die für den Passagierdurchsatz entscheidend sind. Perimeter- und Sperrbereiche werden jedoch bis 2031 voraussichtlich eine CAGR von 12,50 % verzeichnen, da Drohneneinbrüche, das Sabotagerisiko von Treibstofflagern und der regulatorische Fokus die Ausgaben über den Terminalbereich hinaus verlagern. Mehrfachsensorarrays, die Radar, HF, optische und akustische Detektoren kombinieren, klassifizieren Drohnen innerhalb von Sekunden, wobei KI nur glaubwürdige Bedrohungen für menschliche Bediener identifiziert. Luftseitige Einsätze integrieren nun Videoanalysen, die Vorfeldbelegschaften auf Fremdkörperschutt oder ungeplante Fahrzeugbewegungen aufmerksam machen, was das Risiko von Rollbahneinbrüchen und damit verbundene Regulierungsstrafen reduziert.

Landseitige Knoten, Parkdecks, Mitfahrgelegen-Bordsteinkanten und Nahverkehrsportale setzen automatische Kennzeichenerfassung und Fahrzeugscreening ein, um Autobombenanschläge zu verhindern. Frachteinrichtungen stehen vor einzigartigen Herausforderungen; 100-prozentige Screening-Vorgaben interagieren mit verschiedenen Paketformen und treiben die Einführung von Sprengstoffspurenportalen und Hundestreifen voran. Die Anwendungsausgaben folgen letztendlich der Bedrohungsnähe: Flughäfen im Nahen Osten weisen aufgrund geopolitischer Instabilität überproportionale Budgets für Perimeter zu, während nordamerikanische Drehkreuze den Terminaldurchsatz betonen, um steigende Reisendenzahlen aufzunehmen, ohne physische Fußabdrücke zu erweitern.

Geografische Analyse

Asiatische Megadrehkreuze wie Beijing Daxing, Delhi Indira Gandhi und Singapore Changi machten im Jahr 2025 gemeinsam mehr als ein Drittel des globalen Umsatzes im Markt für Flughafensicherheit aus, was auf anhaltendes zweistelliges Verkehrswachstum und staatlich geförderte biometrische Mandate zurückzuführen ist. Indien allein meldete Millionen von Inlandspassagieren in Digi Yatra an und demonstrierte damit eine skalierbare cloud-native Identitätsinfrastruktur, die veraltete Einschränkungen umgeht. Chinas Fünfjahresplan für die Luftfahrt sieht Cloud-Kommandozentralen für jedes Gateway vor, das über 20 Millionen Fluggäste abwickelt, und verankert KI-Anomalieerkennung und drohnengerechte Perimeter als Basisspezifikationen. Regionale Billigfluggesellschaften unterstützen die Sicherheitsautomatisierung, da schnelleres Boarding zusätzliche Flugzeugrotationen ermöglicht und die Rentabilität steigert.

Der Nahe Osten und Afrika werden voraussichtlich das schnellste zusammengesetzte Wachstum verzeichnen, angetrieben durch staatlich finanzierte Megaprojekte, die strategisch positioniert sind, um den Ost-West-Transferverkehr zu erfassen. Saudi-Arabiens King Salman International, mit einem Budget von 31 Milliarden USD, kombiniert Perimeter-Radarabzäunungen, biometrisches Boarding und cloud-gehostete Sicherheitsorchestrierung von Beginn an. Katars Hamad International fügt KI-Videomodule hinzu, die Mikro-Menschenansammlungen erkennen und Warteschlangenstaus während der Pilgersaison verhindern. Afrikanische Investitionen konzentrieren sich auf Südafrika, Kenia und Marokko, oft im Rahmen anbieterfinanzierter Verträge, die Zahlungen an Passagiergebühren koppeln. Multilaterale Banken sponsern Upgrades für regionale Gateways entlang der Handelskorridore der Afrikanischen Kontinentalen Freihandelszone und bündeln Sicherheitsmodernisierung mit Frachtdigitalisierungsprogrammen.

Die ausgereifte Infrastruktur Nordamerikas dämpft das Wachstum, trägt aber dennoch erhebliche Jahresbudgets bei, da die TSA ihre Checkpoint-CT- und Ausweisbeglaubigungsflotten aufrüstet. Bundeszuschüsse kofinanzieren Perimeter-Drohnenerkennungspiloten in Miami und Los Angeles und schaffen Referenzstandorte für regionale Flughäfen, die geschichtete Verteidigungen replizieren möchten. Europas Erholung hinkt hinter seinen östlichen Pendants zurück, was den Investitionsaufwand unter Druck setzt. Die harmonisierte Zertifizierung unter ECAC reduziert jedoch die Beschaffungsreibung, sobald die Finanzierung ausgerichtet ist. Südamerikanische Drehkreuze verfolgen eine schrittweise Modernisierung; São Paulo Guarulhos konzentriert sich auf die Automatisierung von Kontrollpunkten, während Santiago de Chile nach einem Frachtdiebstahl im Jahr 2024, der blinde Flecken aufdeckte, in Perimeter-Glasfaserkabel investiert.

Wettbewerbslandschaft

Der Markt für Flughafensicherheit weist ein moderates Konzentrationsmaß auf, wobei diversifizierte Portfolios die Landschaft dominieren, während Spezialisten sich auf Nischen wie KI, Radar und Cyberabwehr konzentrieren. Fünf integrierte Lieferanten – Smiths Detection, Rapiscan (OSI Systems), Leidos, Thales und Honeywell – kontrollieren einen erheblichen Anteil der Großdrehkreuz-Verträge. Diese Unternehmen nutzen vorqualifizierte Produktfamilien, um Beschaffungsprozesse zu rationalisieren. Beispielsweise meldete OSI Systems im ersten Quartal des Geschäftsjahres 2025 einen Umsatz von 294 Millionen USD aus seinem Sicherheitssegment, was die Hardware-Resilienz trotz Margendrucks durch die Kommoditisierung von Scannern demonstriert. Software und Analysen bleiben derweil fragmentiert, mit Startups, die API-fähige Module für Verhaltenserkennnung, Drohnenklassifizierung und Materialerkennung anbieten, die sich in bestehende Hardware integrieren. Flughäfen bevorzugen diesen modularen Ansatz, da er Innovationen fördert, ohne aktuelle Anlagen obsolet zu machen, und gleichzeitig die Anbieterbindung reduziert, die zuvor Premium-Preismodelle unterstützte.

Strategische Initiativen im Markt für Flughafensicherheit drehen sich um drei primäre Ansätze. Vertikale Integration beinhaltet, dass Hardware-OEMs KI-fokussierte Unternehmen erwerben, um umfassende End-to-End-Lösungen zu liefern. Beispielsweise verbesserte Honeywells Übernahme von Sine seine Besucherverwaltungsfähigkeiten. Geografische Expansion sieht westliche etablierte Anbieter, die mit lokalen Integratoren zusammenarbeiten, um Verträge in Regionen wie Indien, Indonesien und Saudi-Arabien zu sichern und dabei Offset-Anforderungen effektiv zu navigieren. Ergebnisbasierte Verträge gewinnen ebenfalls an Bedeutung, wobei Anbieter Spurdurchsatz und Systemverfügbarkeit garantieren und Flughäfen basierend auf der Anzahl der abgefertigten Passagiere statt auf Vorabinvestitionen berechnen. Dieser Ansatz gleicht die Interessen von Anbietern und Flughäfen an, verlagert aber das Leistungsrisiko auf Lieferanten und begünstigt diejenigen mit starken Fernunterstützungsfähigkeiten.

Chancen in weißen Flecken entstehen bei der Konvergenz von Cyber- und physischer Sicherheit. Flughäfen benötigen Lösungen wie OT-spezifische Firewalls, Netzwerksegmentierung und Notfallreaktionsorchestrierung, was Nischen für Spezialisten wie Cyberbit und Claroty schafft. Perimeter-Einbruchserkennung bleibt ein wettbewerbsintensiver Bereich, wobei Unternehmen wie Senstar zaunmontierte Glasfaserkabel mit KI-Videoanalysen integrieren und Rohde & Schwarz HF-Sensoren für die Drohnenabwehr kombiniert. Darüber hinaus dienen Patente im Zusammenhang mit biometrischer Lebendheitsprüfung und KI-gesteuerter Bedrohungsbewertung als kritische geistige Eigentumsanlagen. Die Flughafensicherheitsbranche findet weiterhin eine Balance zwischen Konsolidierung auf der Ebene integrierter Systeme und der dynamischen Innovation durch Startups, was eine stetige Weiterentwicklung von Funktionen und Fähigkeiten sicherstellt.

Marktführer in der Flughafensicherheitsbranche

Thales Group

Smiths Detection Group Ltd. (Smiths Group plc)

Leidos, Inc.

Rapiscan Systems, Inc. (OSI Systems, Inc.)

Honeywell International, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: OSI Systems, Inc. sicherte sich einen Vertrag über 36 Millionen USD zur Bereitstellung und Wartung fortschrittlicher Flughafenscreening-Lösungen an einem großen internationalen Flughafen im Nahen Osten. Diese Entwicklung unterstreicht die wachsende Nachfrage nach fortschrittlichen Luftfahrtsicherheitstechnologien, angetrieben durch steigende Passagierzahlen und sich entwickelnde Sicherheitsbedrohungen. Die Einbeziehung von Systemen wie dem Orion 920CT, Rapiscan TRS, Orion 935DX und Itemiser 5X unterstreicht den strategischen Schwerpunkt auf der Integration fortschrittlicher Screening- und Erkennungsfähigkeiten. Dieser Vertrag positioniert OSI Systems als wichtigen Akteur im globalen Luftfahrtsicherheitsmarkt und spiegelt den Fokus der Branche auf betriebliche Effizienz und Sicherheitsverbesserungen wider.

- Februar 2025: Leidos, Inc. und SeeTrue arbeiteten zusammen, um Flughafensicherheits- und Zollscreening-Prozesse durch den Einsatz von KI-Algorithmen zur Erkennung verbotener Gegenstände zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flughafensicherheit als jede Hardware-, Software- und Managed-Service-Schicht, die zivile Passagierflughäfen schützt – vom Bordsteinbereich bis zu den Umzäunungen – und dabei Screening, Überwachung, Zugangskontrolle und biometrische Systeme, Perimeter-Einbrucherkennung, Brand- und Lebensschutzsensoren, Cybersicherheits-Gateways sowie integrierte Kommandoplattformen abdeckt.

Ausschluss aus dem Geltungsbereich: Lösungen, die ausschließlich für reine Frachtterminals, Militärflugplätze oder flughafenferne Parkeinrichtungen bestimmt sind, liegen außerhalb des vorliegenden Geltungsbereichs.

Segmentierungsübersicht

- Nach Sicherheitssystem

- Screening- und Scansysteme

- Überwachungssysteme

- Zugangskontrolle und Biometrie

- Fingerabdruckerkennung

- Gesichtserkennung

- Iris- und Netzhauterkennung

- Perimeter-Einbruchserkennungssysteme

- Brand- und Lebensschutzsysteme

- Cybersicherheit und Netzwerkschutz

- Befehls-, Kontroll- und Integrationsplattformen

- Nach Flughafengröße

- Weniger als 5 Millionen

- 5 bis 15 Millionen

- 15 bis 30 Millionen

- 30 bis 50 Millionen

- Mehr als 50 Millionen

- Nach Technologie

- Hardware

- Software

- Dienstleistungen

- Nach Anwendung

- Terminal

- Luftseite

- Landseite

- Perimeter- und Sperrbereiche

- Fracht- und Logistikeinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Katar

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Flughafenbetriebsleiter, Sicherheitsintegratoren, Beschaffungsleiter und regionale Regulierungsbehörden in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche validierten Technologieadoptionskurven, durchschnittliche Verkaufspreise und Nachrüstzeitpläne und halfen uns, die im Rahmen der Schreibtischarbeit aufgedeckten Annahmen zu verfeinern.

Schreibtischforschung

Wir begannen damit, Makroindikatoren und regulatorische Benchmarks über frei zugängliche Quellen zu sammeln, wie etwa ICAOs Luftverkehrsstatistiken, TSA-Beschaffungsbekanntmachungen, Eurocontrol-Kapazitätsdashboards, UNWTO-Passagierprognosen und nationale Zivilluftfahrt-Jahrbücher. Diese ergänzten wir anschließend durch 10-K-Berichte von Unternehmen, Jahresberichte von Flughafenbehörden sowie Nachrichtenarchive von Dow Jones Factiva. Zusätzliche Erkenntnisse zu installierten Screening-Flotten wurden über Patente via Questel und Versanddaten auf Volza gewonnen. Diese Triangulation lieferte Basisvolumina, Ausgabenmuster und typische Ersatzzyklen. Die aufgeführten Quellen sind illustrativ; viele weitere wurden konsultiert, um Signale zu bestätigen und Datenlücken zu schließen.

Marktgrößenbestimmung & Prognose

Ein hybrides Top-down- und Bottom-up-Modell wurde entwickelt. Passagierdurchsatz, Terminalfläche und vorgeschriebene Screening-Spuren bildeten einen Nachfragepool, den wir jährlich bemessen haben; dieser wurde anschließend mit Stichproben von Lieferantenumsatz-Zusammenfassungen und Kanalprüfungen abgeglichen. Schlüsselvariablen wie das Wachstum aufgegebenen Gepäcks, der Cybersicherheitsanteil an Sicherheitsbudgets, die Durchdringung von Biometrie, Investitionszyklen und die Erosion des durchschnittlichen Stückverkaufspreises (ASP) treiben das Modell an. Multivariate Regression ergänzt die Trendfortschreibung, während Szenarioanalysen Verkehrsschocks oder regulatorische Veränderungen berücksichtigen. Wo Bottom-up-Schätzungen zurückblieben, wurden Lückenfüllungen mittels gleitender Dreijahresdurchschnitte und Peer-Analoga angewendet.

Datenvalidierung & Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft Anomaliescans und Peer-Reviews vor der Freigabe. Wir aktualisieren den Datensatz jährlich, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse – wie große Rahmenverträge, neue ICAO-Mandate oder disruptive Bedrohungen – die Nachfrageentwicklung verändern.

Warum unsere Flughafensicherheits-Basislinie verlässlich ist

Veröffentlichte Werte weichen häufig voneinander ab, weil Anbieter unterschiedliche Geltungsbereiche, Datenjahre und Währungsgrundlagen anwenden. Indem Mordor Intelligence die Zahlen an passagierbezogenen Nachfragesignalen verankert und sie jährlich aktualisiert, bietet das Unternehmen Entscheidungsträgern eine stabile, transparente Basislinie.

Zu den wesentlichen Abweichungstreibern gegenüber anderen Anbietern zählen deren Einbeziehung von flughafenfernen Zufahrtsstraßen, die Vermischung von Investitions- und Betriebsausgaben, eine weniger umfangreiche Primärvalidierung sowie seltenere Modellaktualisierungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 16,36 Mrd. (2025) | Mordor Intelligence | - |

| USD 17,25 Mrd. (2025) | Global Consultancy A | Breiterer Geltungsbereich; begrenzte Expertenvalidierung |

| USD 19,33 Mrd. (2024) | Regional Consultancy B | Kapital + Betrieb & Instandhaltung vermischt; Währungsabweichungen nicht bereinigt |

| USD 19,08 Mrd. (2025) | Trade Journal C | Ausschließlich Sekundärquellen; seltene Aktualisierungen |

Insgesamt zeigt der Vergleich, dass unsere disziplinierte Bereichsauswahl, die Transparenz der Variablen und der jährliche Aktualisierungsrhythmus einen ausgewogenen Mittelwert liefern, auf den sich Kunden für Planung und Anbieterauswahl verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flughafensicherheit im Jahr 2026 und welches Wachstum wird erwartet?

Die Marktgröße für Flughafensicherheit beträgt im Jahr 2026 17,84 Milliarden USD und wird bis 2031 voraussichtlich 27,49 Milliarden USD erreichen, was einer CAGR von 9,04 % entspricht.

Welches Sicherheitssystemsegment wächst am schnellsten?

Zugangskontrolle und Biometrie werden bis 2031 voraussichtlich die höchste CAGR von 10,75 % verzeichnen, da biometrische eGates mit Gesichtserkennung manuelle Ausweiskontrollen an Kontrollpunkten ersetzen.

Warum setzen mittelgroße Flughäfen cloud-native Sicherheitsplattformen ein?

Flughäfen mit 15 bis 30 Millionen Passagieren verfügen über keine schwere veraltete Infrastruktur, sodass modulare Cloud-Tools ihnen eine schnellere Modernisierung und eine Skalierung der Ausgaben entsprechend dem Verkehrsvolumen ermöglichen.

Was treibt den Anstieg der Ausgaben für Perimetersicherheit an?

Zunehmende Drohneneinbrüche und neue Gegenmaßnahmen gegen unbemannte Luftfahrtsysteme veranlassen Flughäfen, Radar-, HF- und KI-gestützte optische Sensoren rund um Flugfelder hinzuzufügen, was zu einer CAGR von 12,50 % bei Perimeteranwendungen führt.

Welche Region wird das schnellste Wachstum bei Investitionen in die Flughafensicherheit verzeichnen?

Der Nahe Osten und Afrika werden bis 2031 voraussichtlich eine CAGR von 11,65 % verzeichnen, verankert durch Megaprojekte wie Saudi-Arabiens King Salman International Airport.

Wie passen Anbieter ihre Geschäftsmodelle an?

Lieferanten bieten zunehmend ergebnisbasierte Verträge an, die Zahlungen an Wartezeiten oder Systemverfügbarkeit knüpfen, wodurch das Risiko von Flughäfen auf Anbieter verlagert und kontinuierliche Innovation gefördert wird.

Seite zuletzt aktualisiert am: