Marktgröße und Marktanteil für kognitive Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

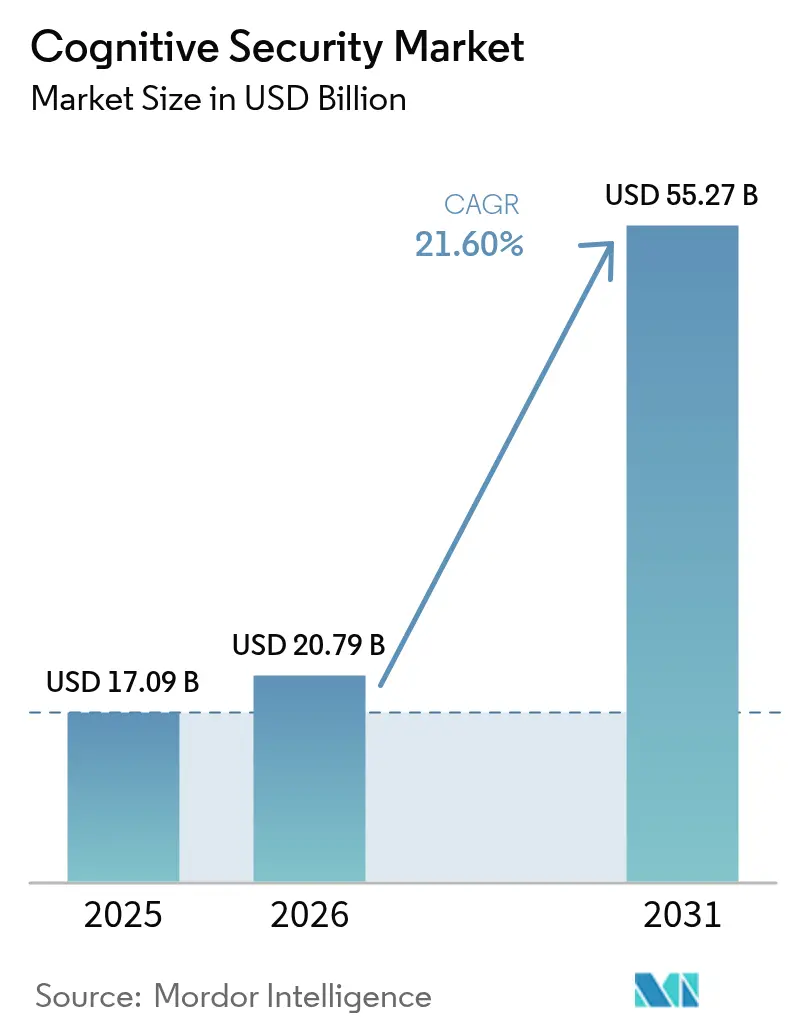

| Marktgröße (2026) | 20.79 Milliarden US-Dollar |

| Marktgröße (2031) | 55.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kognitive Sicherheit von Mordor Intelligence

Die Marktgröße für kognitive Sicherheit wurde im Jahr 2025 auf USD 17,09 Milliarden geschätzt und soll von USD 20,79 Milliarden im Jahr 2026 auf USD 55,27 Milliarden bis 2031 wachsen, bei einer CAGR von 21,6 % während des Prognosezeitraums (2026–2031). Anhaltende KI-gestützte Bedrohungen, durch Cloud-Einführung erweiterte Angriffsflächen und zunehmende regulatorische Kontrolle treiben dieses Wachstum gemeinsam voran. Unternehmen investierten erheblich, nachdem sie festgestellt hatten, dass herkömmliche Tools KI-spezifische Schwachstellen wie Modellvergiftung, gegnerische Eingabeaufforderungen und synthetische Datenlecks übersehen, was eine beschleunigte Hinwendung zu fortschrittlicher Analytik und autonomer Verteidigung auslöste. Parallele Fortschritte bei der Bereitstellung großer Sprachmodelle in Unternehmensabläufen verschärfen die Nachfrage zusätzlich, da jede Einführung generativer KI neue Einstiegspunkte schafft, die kontinuierlich überwacht und gehärtet werden müssen. Anbieter reagieren darauf, indem sie selbstlernende Algorithmen in Incident-Response-Playbooks einbetten, die mittlere Zeit zur Erkennung und Eindämmung von Sicherheitsverletzungen von Stunden auf Minuten reduzieren und gleichzeitig das Falsch-Positiv-Rauschen verringern, das menschliche Analysten überfordert. Diese Dynamiken positionieren den Markt für kognitive Sicherheit als eines der am schnellsten wachsenden Segmente innerhalb der breiteren Ausgaben für Cybersicherheit.

Wichtigste Erkenntnisse des Berichts

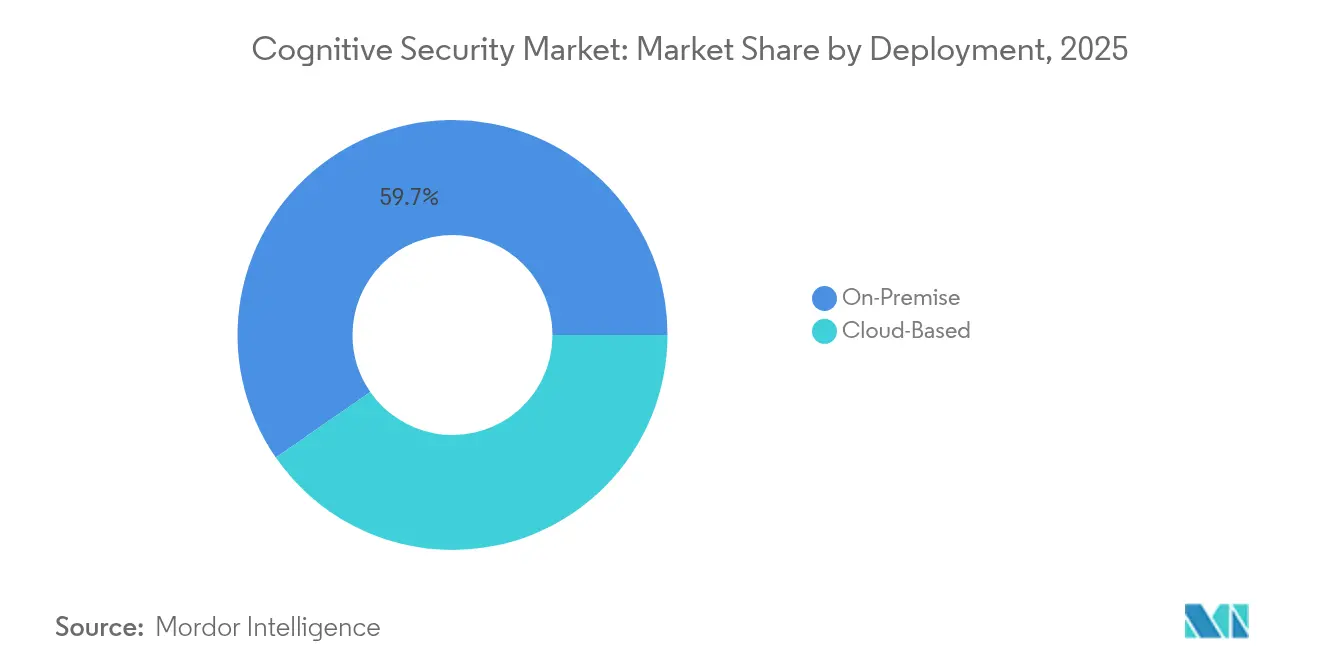

- Nach Bereitstellung hielten On-Premises-Architekturen im Jahr 2025 einen Marktanteil von 59,65 % am Markt für kognitive Sicherheit, während cloudbasierte Plattformen bis 2031 voraussichtlich mit einer CAGR von 26,05 % wachsen werden.

- Nach Diensttyp führten Professional Services im Jahr 2025 mit einem Umsatzanteil von 59,85 %, während Managed Services die höchste erwartete CAGR von 27,8 % bis 2031 aufweisen.

- Nach Anwendung entfiel auf das automatisierte Compliance-Management im Jahr 2025 ein Anteil von 44,65 % an der Marktgröße für kognitive Sicherheit und es wächst mit einer CAGR von 28,9 % bis 2031.

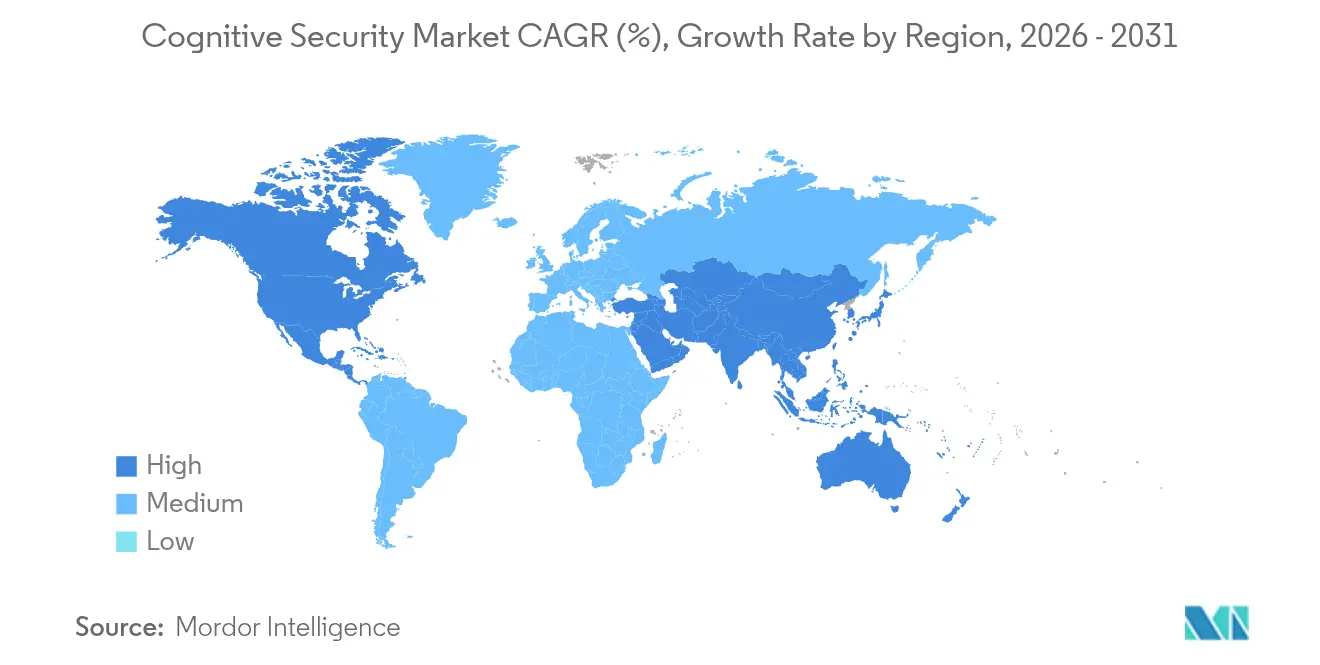

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 35,25 % am Markt für kognitive Sicherheit, während der asiatisch-pazifische Raum mit einer CAGR von 24,95 % bis 2031 die schnellste regionale Expansion verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für kognitive Sicherheit*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exponentielles Wachstum unstrukturierter Unternehmensdaten | +4.2% | Global, hohe Intensität in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg von IoT-Dunkeldaten | +3.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Cloud-native KI-Toolchains | +3.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Eskalation von Bedrohungen für Open-Source- und Cloud-Stacks | +4.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentielles Wachstum unstrukturierter Unternehmensdaten

Das massive Wachstum bei E-Mails, Kollaborationsdateien, Sensormesswerten und Multimedia verschärft sowohl die Sichtbarkeitsherausforderung als auch die Angriffsfläche. Kognitive Engines verarbeiten Terabytes an Rohdaten-Protokollen, um Abweichungen im Benutzerverhalten zu identifizieren, Falsch-Positiv-Warnungen um 95 % zu reduzieren und gleichzeitig verdeckte laterale Bewegungen aufzudecken, die regelbasierte Systeme umgehen. Angreifer profitieren jedoch vom selben Informationsreichtum und scrapen Inhalte, um kontextbewusste Spear-Phishing-Kampagnen zu erstellen. Sicherheitsteams integrieren daher selbstlernende Analysen direkt in Datenseen, um Identitäts-, Geräte- und Netzwerktelemetrie nahezu in Echtzeit zu korrelieren und bisher ruhende Archive in verwertbare Erkenntnisse umzuwandeln, die die Genauigkeit der Angriffserkennung verbessern. Das Nettoergebnis ist ein erhöhtes Grundniveau für analytische Tiefe, das den Markt für kognitive Sicherheit für eine nachhaltige Expansion in allen Branchen positioniert.

Anstieg von IoT-Dunkeldaten

Industrielle und verbraucherorientierte IoT-Bereitstellungen fügen Milliarden nicht verwalteter Endpunkte hinzu und erzeugen einen Strom operativer Telemetrie, den Standard-SIEM-Plattformen nicht verarbeiten können. Kognitive Engines modellieren das Basisverhalten für jede Geräteklasse und kennzeichnen Abweichungen wie anomale Firmware-Änderungen oder unerwarteten Ost-West-Datenverkehr. In Energienetzen und intelligenten Fabrikhallen mindert diese Funktionalität direkt Ausfallrisiken und schützt sicherheitskritische Systeme. Die Sicherheitslücke weitet sich aus, da OT-Netzwerke mit IT-Backbones konvergieren, was Fertigungs- und Versorgungsunternehmen dazu veranlasst, in edge-basierte KI-Analysen zu investieren, die unter strengen Latenzanforderungen arbeiten. Infolgedessen beschleunigt sich die Nachfrage nach skalierbaren, geräteunabhängigen Plattformen im Markt für kognitive Sicherheit bis 2030 weiter. [1]Frontiers in Computer Science, "KI-Sicherheit in IoT-Umgebungen," frontiersin.org

Cloud-native KI-Toolchains demokratisieren kognitive Sicherheit

Dienste wie Amazon SageMaker, Azure Machine Learning und Google Vertex AI vereinfachen die Modellbereitstellung, vergrößern jedoch gleichzeitig die Angriffsfläche. 82 % der Organisationen lassen Notebook-Schnittstellen ohne gehärtete Authentifizierung erreichbar, was Token-Diebstahl und unbefugte Modellmanipulation ermöglicht. Organisationen betten Shift-Left-Sicherheitskontrollen in CI/CD-Pipelines ein und scannen Modellgewichte auf Anomalien, bevor sie in die Produktion überführt werden. Die schnelle Rückkopplungsschleife verbessert die Release-Geschwindigkeit und stärkt gleichzeitig die Verteidigung; kontinuierliches Posture-Management wird jedoch obligatorisch, da Code- und Modelldrift schneller auftreten, als manuelle Überprüfungen mithalten können. Diese gegensätzlichen Kräfte treiben die schnelle Einführung automatisierter Governance-Module in Plattformen für kognitive Sicherheit voran. [2]Trend Micro, "Cloud-native KI-Sicherheitsumfrage 2025," trendmicro.com

Eskalation von Bedrohungen für Open-Source- und Cloud-Stacks

Angreifer nutzen gegnerische Machine-Learning-Techniken, um vergiftete Proben in öffentliche Modell-Hubs und Open-Source-Code-Bibliotheken einzuschleusen. IBMs X-Force beobachtete einen Anstieg von 71 % bei kompromittierten Anmeldedaten, die verwendet wurden, um Trainingsdaten zu verändern oder Modell-Endpunkte zu kapern, was Verteidiger dazu zwingt, die Herkunft von Datensätzen zu überprüfen und die Genauigkeit der Laufzeitinferenz zu überwachen. Unternehmen setzen Ensemble-Detektoren ein, die traditionelle Netzwerktelemetrie mit Modellintegritätsprüfungen kombinieren und Gradientenmanipulationen oder Temperaturverzerrungen in großen Sprachmodellen erkennen, bevor Produktionsauswirkungen auftreten. Die erhöhte Raffinesse sichert Premium-Budgets für adaptiven Schutz und festigt den Aufwärtstrend im Markt für kognitive Sicherheit.

Analyse der Hemmnisse-Auswirkungen auf den Markt für kognitive Sicherheit*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an KI/ML-Cyberanalyse-Fachkräften | –2.8% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Komplexität der Datenverwaltung in mehreren Rechtsordnungen | –2.1% | EU primär, global sekundär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an KI/ML-Cyberanalyse-Fachkräften

Die Nachfrage nach Fachkräften, die Reinforcement-Learning-Abwehrmaßnahmen programmieren, Prompt-Shield-Modelle abstimmen und Bedrohungstelemetrie interpretieren können, übersteigt das globale Angebot bei weitem. Organisationen begegnen dem, indem sie an Managed-Service-Spezialisten auslagern und in Low-Code-Orchestrierungsschichten investieren, die es weniger Ingenieuren ermöglichen, größere Anlagenbestände zu schützen. Obwohl die Automatisierung die Triage der Stufe eins übernimmt, erfordern Eskalationen der Stufen zwei und drei nach wie vor hybride Fähigkeiten, die Mathematik, sicheres Programmieren und regulatorische Interpretation umfassen. Die daraus resultierende Lohninflation erhöht die Gesamtbetriebskosten von Projekten und drängt einige kleinere Unternehmen zu verbrauchsbasierten Cloud-Abonnementmodellen anstelle von maßgeschneiderten Entwicklungen.

Komplexität der Datenverwaltung in mehreren Rechtsordnungen

Der EU-KI-Act, Chinas Cybersicherheitsgesetz und die sich entwickelnden US-Bundesrichtlinien stellen unterschiedliche Anforderungen an Prüfprotokollierung, Datensatzherkunft und algorithmische Transparenz. Multinationale Unternehmen müssen regionsspezifische Modellregister und getrennte Inferenz-Pipelines pflegen, um überlappenden Vorschriften zu entsprechen, was die Compliance-Ausgaben auf bis zu 15 % der gesamten Bereitstellungsbudgets erhöht. Anbieter reagieren darauf, indem sie Policy-Engines einbetten, die Aufbewahrungs-, Zugriffs- und Erklärbarkeitsanforderungen in Echtzeit automatisieren, doch kleinere Unternehmen empfinden den rechtlichen Aufwand als abschreckend. Die regionale Fragmentierung verlangsamt daher die Einführung in stark regulierten Branchen, selbst wenn der Gesamtmarkt für kognitive Sicherheit wächst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für kognitive Sicherheit

Nach Bereitstellung:

Cloud-Migration beschleunigt sich trotz SicherheitsbedenkenOn-Premises-Lösungen behielten im Jahr 2025 einen Marktanteil von 59,65 % am Markt für kognitive Sicherheit, da Verteidigungsbehörden, Finanzinstitute und Betreiber kritischer Infrastrukturen weiterhin lokale Datenhaltung und luftgespaltene Umgebungen vorschreiben. Cloud-Bereitstellungen expandieren jedoch mit einer CAGR von 26,05 %, da Hyperscaler zweckgebundene Telemetrie-Kollektoren und Modellintegritätsvalidierung in ihre Plattformen integrieren und so die Einstiegskosten senken. Die Marktgröße für kognitive Sicherheit bei cloudbasierten Angeboten wird voraussichtlich stark ansteigen, da Abonnementpreise und kontinuierliche Bedrohungs-Feed-Updates die Beschaffungszyklen verkürzen und Investitionsausgaben in Betriebsbudgets umwandeln.

Hybride Architekturen dominieren nun neue Implementierungen und verbinden Edge-Inferenzknoten mit zentraler Cloud-Analytik, die globale Bedrohungsintelligenz-Graphen speist. Anbieter verpacken Referenz-Blueprints vor, die Trainingsdaten im Ruhezustand verschlüsseln und gleichzeitig sichere Compute-Enklaven für föderiertes Lernen zwischen On-Premises- und Public-Cloud-Zonen ermöglichen. Security-Operations-Center profitieren von einheitlichen Dashboards, die Erkennungen über Umgebungen hinweg normalisieren und Sichtbarkeitslücken schließen, die Angreifer ausnutzen, wenn Arbeitsabläufe mehrere Hosting-Modelle umspannen. Diese Fähigkeiten positionieren Cloud-Varianten gemeinsam als wichtigsten Expansionsmotor im Markt für kognitive Sicherheit bis 2031.

Nach Dienst:

Professional Services führen trotz FachkräftemangelBeratungs- und Integrationsaufträge erzielten im Jahr 2025 einen Umsatzanteil von 59,85 %, da Unternehmen maßgeschneiderte Datenpipelines, Modellvalidierungsrahmen und regulatorische Zuordnungen benötigen, bevor kognitive Kontrollen Mehrwert liefern. Die Marktgröße für kognitive Sicherheit, die auf Managed Services entfällt, soll mit einer CAGR von 27,8 % wachsen, da Organisationen die Rund-um-die-Uhr-Überwachung, das Modell-Retraining und Adversarial-Simulation-Übungen auslagern.

Spezialisierte Anbieter bündeln nun Bedrohungsjagd-Teams mit MLOps-Ingenieuren, um dynamische Baselines zu pflegen, die auf das sich entwickelnde Risikoprofil jedes Kunden abgestimmt sind. Regierungsaufträge wie der USD 2 Milliarden NSIN-Auftrag, der an GovCIO vergeben wurde, veranschaulichen, wie öffentliche Behörden externes Fachwissen nutzen, um Beschaffungszeitpläne zu beschleunigen und gleichzeitig klassifizierte Akkreditierungsanforderungen zu erfüllen. Kommerzielle Käufer spiegeln dieses Muster wider und verlagern Budgets von Personalkosten zu ergebnisbasierten Abonnements, die Erkennungsgenauigkeits-Service-Level-Agreements garantieren. Der Boom bei Managed Services ist daher ein strukturelles, kein vorübergehendes Phänomen, das die Wachstumstrajektorie des Marktes für kognitive Sicherheit unterstützt.

Nach Anwendung:

Automatisiertes Compliance-Management treibt MarktführerschaftDas automatisierte Compliance-Management behielt im Jahr 2025 einen Anteil von 44,65 % an der Marktgröße für kognitive Sicherheit, da ESG-, Datenschutz- und KI-Sicherheitsvorschriften sich vervielfachten. Engines verarbeiten Betriebsprotokolle, extrahieren relevante Ereignisse und befüllen automatisch regulatorische Berichte, wodurch die manuelle Prüfungsvorbereitungszeit um 70 % reduziert und Bußgelder für verspätete oder ungenaue Offenlegungen gesenkt werden. Die vorausschauende Wartung in Industriesektoren ist die am schnellsten wachsende Anwendung und expandiert mit einer CAGR von 29,42 %, da Machine-Learning-Modelle bevorstehende Geräteausfälle erkennen und Störungen verhindern, die andernfalls Cyber-physische Sabotageakte anziehen würden.

Übergreifende Untersuchungsanalysen gewinnen in multinationalen Unternehmen an Bedeutung, wo Angriffskampagnen Cloud-Mandanten, SaaS-Anwendungen und Betriebstechnologie umspannen. Durch die Korrelation schwacher Signale – wie anomale Inferenzlatenz oder plötzliche Änderungen des Eingabeaufforderungsformats – formuliert KI neue Jagdhypothesen, die menschliche Analysten bewerten, was die Ursachenanalyse und die Eindämmung von Vorfällen beschleunigt. Anbieter betten zudem erklärbare KI-Module ein, um EU-Transparenzvorschriften zu erfüllen, das Vertrauen der Käufer zu stärken und höhere Eintrittsbarrieren für Einzellösungsanbieter zu setzen. Diese Entwicklungen sichern das automatisierte Compliance-Management als Umsatzanker und erweitern gleichzeitig angrenzende Anwendungsfälle, die den Gesamtmarkt für kognitive Sicherheit vorantreiben.

Nach Endbenutzerbranche:

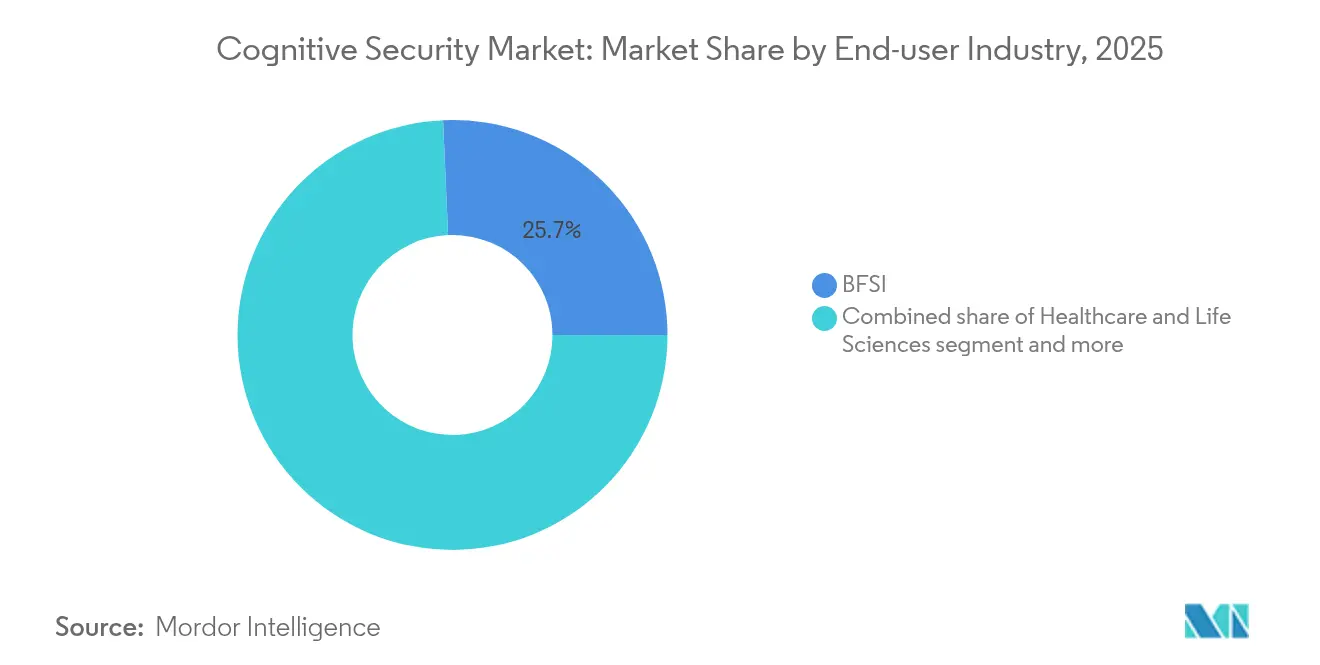

BFSI führt bei staatlichen InvestitionenBanken, Versicherungen und Kapitalmarktunternehmen setzen fortschrittliche Modelle ein, um Insiderbetrug, Transaktionsanomalien und unerlaubte Handelsmuster zu erkennen. Strenge regulatorische Kapital- und Datenschutzpflichten machen KI-gesteuerte Kontrollen obligatorisch statt optional. Verteidigungsbehörden folgen dicht dahinter und nutzen künstliche Intelligenz, um Open-Source-Nachrichtenfeeds zu überwachen, Waffensystem-Software zu sichern und Drittanbieter zu überprüfen.

Gesundheitseinrichtungen setzen datenschutzwahrende Analysen ein, die anomalen Zugriff auf elektronische Gesundheitsakten kennzeichnen und KI-Diagnosevorschläge gegen Ground-Truth-Labels validieren, um Innovation mit strengem Patientendatenschutz in Einklang zu bringen. Fertigungsanlagen integrieren modellbasierte Angriffserkennung in speicherprogrammierbare Steuerungen und stärken so die betriebliche Resilienz angesichts wachsender geopolitischer Cyber-Sabotagebedrohungen. Einzelhändler und Telekommunikationsbetreiber nutzen kognitive Engines, um synthetischen Identitätsbetrug zu bekämpfen, die KYC-Compliance zu automatisieren und 5G-Edge-Knoten im großen Maßstab zu sichern. Insgesamt stellen diese branchenspezifischen Anforderungen eine diversifizierte Nachfragebasis sicher, die den Markt für kognitive Sicherheit vor Einbrüchen in einzelnen Branchen schützt.

Nach Komponente:

Lösungen dominieren aufgrund von IntegrationskomplexitätIntegrierte Plattformen bündeln Datensatz-Bereinigung, Modellintegritätsprüfungen, kontinuierliche Angriffsflächen-Erkennung und Security-Orchestration-Playbooks. Käufer bevorzugen diese Suiten gegenüber der Zusammenstellung disparater Einzellösungen, die möglicherweise keine gemeinsame Ontologie teilen oder gemeinsame Policy-Schemata unterstützen. Der Markt für kognitive Sicherheit neigt daher zu Anbietern, die End-to-End-Pipelines liefern können, unterstützt durch Plugin-Ökosysteme, die sich in spezialisierte Nischen wie die Erkennung von Wasserzeichen in generativer KI oder die Verwaltung synthetischer Daten erstrecken.

Dienstkomponenten verstärken diese Dynamik, indem sie Migrationsfabriken anbieten, die veraltete Erkennungsregeln in KI-native Formate portieren, und indem sie kontinuierliche Validierungen gegen sich entwickelnde gegnerische Taktiken durchführen. Da die Akquisitionsaktivität zunimmt, integrieren Plattformanbieter jüngste Übernahmen, um die Fähigkeitsabdeckung zu erweitern und die Zeit bis zur Wertschöpfung für Kunden zu verkürzen, die mit wachsenden Compliance-Fristen konfrontiert sind.

Geografische Analyse

Markt für kognitive Sicherheit in Nordamerika

Nordamerika bleibt das größte regionale Cluster und hält im Jahr 2025 einen Marktanteil von 35,25 % am Markt für kognitive Sicherheit. Staatliche und föderale Behörden stellen Milliarden-Dollar-Budgets bereit, um kritische Infrastrukturen zu schützen, was exemplarisch durch den NSIN-Auftrag des Verteidigungsministeriums im Wert von 2 Milliarden USD und den F-35-Cybersicherheits-Supportvertrag im Wert von 185 Millionen USD verdeutlicht wird. Unternehmen sehen sich einem ebenso komplexen Umfeld gegenüber, da KI-spezifische Risikomanagementvorschriften neben bestehenden Datenschutzgesetzen entstehen, was den Compliance-Aufwand erhöht, gleichzeitig aber das adressierbare Ausgabenvolumen für Plattformanbieter ausweitet. Risikokapital ist weiterhin reichlich vorhanden und unterhält eine Pipeline von Start-ups, die Nischenfähigkeiten wie Prompt-Injection-Tests und autonomes Red-Teaming kommerzialisieren. Dennoch moderieren sich die Wachstumsraten im Vergleich zu aufstrebenden Regionen, da viele Fortune-1000-Unternehmen bereits KI-Sicherheitsprogramme der ersten Generation umgesetzt haben und sich nun auf inkrementelle Optimierung statt auf Neueinführungen konzentrieren.

Markt für kognitive Sicherheit im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 24,95 % die schnellste Entwicklung. Regierungsprogramme in China, Singapur und Südkorea fördern die KI-Einführung und investieren gleichzeitig in nationale Cybersicherheitszentren, die lokale und internationale Technologien beschaffen. Die rasche Ausweitung des digitalen Zahlungsverkehrs und der Ausbau von Smart-City-Projekten erzeugen enorme Telemetrievolumen, die fruchtbare Daten für durch maschinelles Lernen gestützte Abwehrmaßnahmen liefern, aber auch Cyberkriminellen-Syndikate anlocken, die automatisierte Aufklärung als Waffe einsetzen. Unternehmen priorisieren daher von Anfang an KI-native Sicherheit, anstatt sie nachträglich zu ergänzen, was die Verkaufszyklen für Full-Stack-Plattformen verkürzt. Sprachliche Vielfalt und regulatorische Heterogenität stellen Integrationshürden dar, doch die wachsende regionale Präsenz von Hyperscalern mildert Infrastrukturengpässe und stärkt die Nachfrage nach skalierbaren kognitiven Kontrollen.

Markt für kognitive Sicherheit in Europa

Europa entwickelt sich stetig weiter, da der EU-KI-Act Unklarheiten in verbindliche Verpflichtungen hinsichtlich Transparenz, Robustheit und Daten-Governance umwandelt. Während Compliance-Kosten die Projektkomplexität erhöhen, fördert die gesetzgeberische Klarheit die Genehmigung auf Vorstandsebene für langfristige Investitionen in erklärbare KI-Sicherheit. Anbieter lokalisieren Dashboards und Prüfpfade, um regionsspezifischen Berichtsanforderungen zu entsprechen, und viele bieten Sovereign-Cloud-Optionen an, die in akkreditierten Rechenzentren gehostet werden, um grenzüberschreitende Übertragungsbeschränkungen einzuhalten. Die Akzeptanz ist besonders stark in Deutschlands Fertigungskernland und Frankreichs Luft- und Raumfahrt- sowie Verteidigungssektor, wo sich cyber-physische Risiken mit dem Schutz geistigen Eigentums überschneiden. Zusammen stellen diese Faktoren sicher, dass Europa eine strategische Umsatzsäule für den Markt für kognitive Sicherheit bleibt, auch wenn die Wachstumsraten hinter dem rasanten Tempo des asiatisch-pazifischen Raums zurückbleiben.

Regulatorisches Umfeld

Die Beschaffung und Gestaltung von kognitiver Sicherheit wird zunehmend durch KI-spezifische Anforderungen geprägt, die sich über breitere Cybersicherheits- und Datenschutzregime legen. In der Europäischen Union verschärft das EU-KI-Gesetz (Verordnung (EU) 2024/1689) die Pflichten für Hochrisiko-KI-Systeme in Bezug auf Genauigkeit, Robustheit und Cybersicherheit und hebt ausdrücklich Kontrollen hervor, die Datenvergiftung, Modellvergiftung und adversariale Beispiele adressieren. Dies steht in engem Einklang mit zentralen Fähigkeiten der kognitiven Sicherheit wie der Überwachung der Modellintegrität und Kontrollen der Datensatzherkunft.

In den Vereinigten Staaten treiben auch bundesstaatliche Standardsetzungs- und Konsultationsprozesse die kognitive Sicherheit in Richtung messbarer Lebenszykluskontrollen. Im Januar 2026 veröffentlichte das US-Handelsministerium ein RFI zu Sicherheitsaspekten von KI-Agentensystemen (Antworten fällig am 9. März 2026), was den regulatorischen Fokus auf sichere Entwicklung und Einsatz agentischer Workflows verstärkt. Normungsgremien wie ETSI (zum Beispiel EN 304 223) beeinflussen ebenfalls gemeinsame Kontrollbasislinien und Konformitätswege, indem sie technische Cybersicherheitsanforderungen für KI-Modelle und -Systeme festlegen, die sich auf EU-Compliance-Erwartungen abbilden lassen und die Nachfrage nach auditierbarer, richtliniengesteuerter Sicherheitsautomatisierung unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der kognitiven Sicherheit beginnt mit vorgelagerten Inputs, die die Erkennungsqualität und Compliance-Bereitschaft bestimmen, einschließlich Sicherheitstelemetrie (Identität, Endpunkt, Netzwerk, Cloud, OT), Bedrohungsanalysen und kuratierten Datensätzen, die zum Training und zur Validierung von ML-Modellen verwendet werden. Käufer berücksichtigen auch den Compute-Stack (Cloud und spezialisierte Hardware), der Training, Inferenz und hochvolumige Analysen unterstützt. Modell- und Plattformanbieter liefern dann Kernfähigkeiten wie Anomalieerkennung, Abwehrmaßnahmen gegen adversariales ML, Prompt- und Agentenüberwachung sowie automatisierte Erstellung von Compliance-Nachweisen, die typischerweise über APIs bereitgestellt und in SIEM/SOAR- und MLOps-Pipelines integriert werden.

Nachgelagert führen Systemintegratoren und Beratungsunternehmen Datenengineering, Richtlinienzuordnung und Modellvalidierung durch, um kognitive Sicherheit operativ umzusetzen. Managed-Security-Service-Anbieter übernehmen kontinuierliche Überwachung, Feinabstimmung und adversariales Testen für Käufer, denen es an KI/ML-Cyberanalyse-Talenten fehlt. Ein zentraler Engpass liegt bei KI-Diensten und vortrainierten Komponenten von Drittanbietern, bei denen Trainingsinfrastruktur und Laufzeitkontrollen abstrahiert werden, was die Sichtbarkeit von Abhängigkeiten einschränkt und das Risiko durch Nth-Party-Beziehungen erhöht. Dies unterstützt aufkommende Praktiken wie das Mapping von KI-Abhängigkeiten (AIBOM-artige Inventare) und die Governance nicht-menschlicher Identitäten (Dienstkonten, API-Schlüssel), die in agentischen Workflows verwendet werden. Der Vertrieb wird von Cloud-Marktplätzen und Vertriebskanälen für Unternehmenssicherheit angeführt, wobei die Beschaffung zunehmend mit Auditierbarkeit, Datenresidenz und nachweisbaren Kontrollen über den gesamten KI-Lebenszyklus verknüpft ist.

Wettbewerbslandschaft

Die Branche für kognitive Sicherheit weist eine mittlere Konzentration auf, da etablierte Cybersicherheitsriesen, Cloud-Hyperscaler und KI-native Spezialisten um Marktanteile kämpfen. Kein einzelner Anbieter überschreitet 15 % des globalen Umsatzes, was die Breite der Kundenanforderungen und die Unreife standardisierter Architekturen widerspiegelt. Plattformanbieter differenzieren sich durch proprietäre Modellintegritätsprüfungen, einheitliche Datenfabrics und Low-Code-Policy-Authoring, das den Verwaltungsaufwand senkt.

Die Akquisitionsdynamik ist stark. Palo Alto Networks' Kauf von Protect AI für USD 650–700 Millionen stellt die größte Transaktion seit 2020 dar und signalisiert eine strategische Neuausrichtung hin zu vollständiger KI-Absicherung. Cisco kündigte seine Absicht an, Robust Intelligence zu übernehmen und Modellvalidierungs-Pipelines in die Cisco Security Cloud zu integrieren. Tenables geplante Übernahme von Apex Security veranschaulicht, wie Anbieter von Schwachstellenmanagement in die Modellsicherheit expandieren, da Kunden einheitliche Asset-Inventare verlangen, die traditionelle Server und KI-Endpunkte umfassen. Diese Schritte verdrängen Einzellösungsnischen und setzen Start-ups unter Druck, sich weiter zu spezialisieren oder frühzeitige Exit-Möglichkeiten zu suchen.

Strategische Allianzen ergänzen Fusionen und Übernahmen. Cloud-Anbieter bündeln Security-Copilot-Agenten direkt in Entwickler-Toolchains und schaffen so klebrige Ökosysteme, die nachgelagerte Nachfrage nach Partneranwendungen wie Bedrohungsintelligenz-Anreicherung oder automatisierter Incident-Response kanalisieren. Gleichzeitig arbeiten Open-Source-Gemeinschaften an Modell-Wasserzeichen-Standards und Adversarial-Example-Korpora, die Anbieter in kommerzielle Angebote integrieren und so die Innovationsdiffusion beschleunigen. Der Preiswettbewerb bleibt moderat, da die Implementierungskomplexität wertbasierte Verhandlungen gegenüber standardisierter Lizenzierung begünstigt. Da Käufer von Pilotprojekten zu unternehmensweiten Einführungen übergehen, gewinnen Anbieter, die den ROI durch Kennzahlen wie die Reduzierung der Verweildauer oder eingesparte Prüfungsstunden nachweisen können, mehrjährige Erweiterungen und verstärken so einen Tugendkreis, der den Markt für kognitive Sicherheit trägt.

Marktführer für kognitive Sicherheit

IBM Corporation

Microsoft (Azure Synapse / Fabric)

Amazon Web Services

SAP SE

Darktrace plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für kognitive Sicherheit

- IBM Corporation

- Microsoft Corp. (Azure)

- Amazon Web Services Inc.

- SAP SE

- Cisco Systems Inc.

- Trend Micro Inc.

- Broadcom Inc. (Symantec)

- Darktrace plc

- McAfee LLC

- LogRhythm Inc.

- Fortinet Inc.

- SAS Institute Inc.

- Splunk Inc.

- Google LLC

- Oracle Corp.

- Micro Focus Intl.

- Dell Technologies (EMC)

- Palantir Technologies

- CrowdStrike Holdings

- SAS Institute Inc.

Analyse der Unternehmen im Markt für kognitive Sicherheit lesen

Marktchancen und Zukunftsaussichten

Die operative Sicherheit für KI-Agenten und autonome Workflows ist ein klarer Weißraumbereich. Käufer benötigen inline-Kontrollen, die sichere Entwicklungs- und Bereitstellungspraktiken für Agentensysteme messen, durchsetzen und nachweisen können, statt sich nur auf die Überwachung konventioneller IT-Assets zu konzentrieren. Die Aufmerksamkeit der Regierung verstärkt die Dringlichkeit: Im Januar 2026 veröffentlichte das US-Handelsministerium ein RFI zu Sicherheitsaspekten von KI-Agentensystemen (Antworten fällig am 9. März 2026). Dieses Signal deutet auf eine stärkere Agenten-Governance, Kontrolle nicht-menschlicher Identitäten und auditierbare Sicherheitsmechanismen über Build- und Run-Phasen hinweg innerhalb von Unternehmenssicherheitsprogrammen hin.

Nationale Initiativen und solche von Hyperscalern beschleunigen ebenfalls Ausgaben rund um die Behandlung und Behebung von Schwachstellen mit Maschinengeschwindigkeit. Dies unterstützt die Nachfrage nach Plattformen, die Modellsicherung mit Exploit-Validierung und automatisierten Patch-Workflows kombinieren. Im Mai 2026 skizzierte GCHQ den Cyber Shield-Bauplan für eine nationale Verteidigung, die agentische KI integriert, und im Mai 2026 startete Google Cloud eine autonome KI-Bedrohungsabwehrplattform, die auf die Priorisierung realer Risiken und schnellere Behebung ausgerichtet ist. Getrennt davon verstärkt die US-Aktivität rund um KI-gestützte Koordination von Schwachstellen, einschließlich der im Juli 2026 gestarteten Gold Eagle-Initiative im Zusammenhang mit einer Durchführungsverordnung zur KI-Sicherheit, die Nachfrage nach Anbieterfähigkeiten, die Open-Source-Abhängigkeitsrisiken, Workflows zur Behebung von Lieferkettenproblemen und kontinuierliche Compliance-Berichterstattung in regulierten Branchen integrieren.

Jüngste Branchenentwicklungen im Markt für kognitive Sicherheit

- Juni 2026: IBM trat dem Daybreak Cyber Partner Program von OpenAI bei, um Frontier-KI in Cyberabwehr-Workflows einzubringen, und führte einen Anwendungssicherheitsdienst ein, der sich auf die Validierung von Schwachstellen konzentriert. Die Initiative stärkt IBMs Positionierung im Bereich agentischer Sicherheitsoperationen, bei denen KI bei der Triage und Behebung über große Code- und Asset-Bestände hinweg unterstützt.

- Mai 2026: IBM erweiterte sein KI-gestütztes Sicherheitsportfolio und hob die laufende Arbeit an Project Glasswing mit Anthropic hervor, die sich auf den Schutz kritischer Softwareinfrastruktur konzentriert. IBM erweiterte außerdem IBM Concert um KI-gestützte Funktionen zum Schwachstellenmanagement, was die Abdeckung von Software-Lieferkettenrisiken vertieft und kognitive Sicherheitsplattformen mit schnellerer, evidenzbasierter Priorisierung und Reaktion auf Schwachstellen in Einklang bringt.

- Juli 2024: IBM Consulting und Microsoft kündigten eine Zusammenarbeit an, um Kunden bei der Modernisierung ihrer Sicherheitsoperationen und der Bewältigung von Cloud-Identitätsbedrohungen zu unterstützen. Die Partnerschaft unterstützt integrierte Bereitstellungen in Microsoft-zentrierten Umgebungen und verstärkt die Nachfrage nach kognitiver Analytik, die Identitäts-, Cloud- und Workload-Signale im Unternehmensmaßstab korreliert.

Markt für kognitive Sicherheit Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für kognitive Sicherheit Software und verwandte Dienstleistungen, die KI und maschinelles Lernen einsetzen, um Cyberbedrohungen zu erkennen, zu analysieren und darauf zu reagieren, einschließlich automatisierter Untersuchung, Anreicherung von Bedrohungsanalysen und Anomalieerkennung über digitale Umgebungen hinweg.

Ausgeschlossener Umfang: Wir schließen allgemeines IT-Outsourcing, grundlegende Perimeter-Hardware, die nicht KI-gestützt ist, und nicht sicherheitsbezogene Analysetools aus, die keine Ergebnisse für Sicherheitsoperationen unterstützen.

Übersicht der Segmentierung

- Nach Bereitstellung

- On-Premises

- Cloudbasiert

- Nach Dienst

- Professional Services

- Managed Services

- Nach Anwendung

- Kognitive Bedrohungsanalyse

- Vorausschauende Wartung

- Übergreifende Untersuchungsanalyse

- Automatisiertes Compliance-Management

- Weitere Anwendungen

- Nach Endbenutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Regierung und Verteidigung

- Telekommunikation und IT

- Fertigung

- Nach Komponente

- Lösungen

- Dienste

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die grundlegenden Grenzen dessen festzulegen, was gezählt wird, und um einen sauberen Satz von Eingabeindikatoren aufzubauen, bevor eine Modellierung erfolgte. Wir haben öffentliche Materialien wie Cybersicherheitsleitlinien und Aktualisierungen zur Vorfallberichterstattung von Behörden wie NIST und CISA sowie regulatorische und datenschutzbezogene Vorgaben von Quellen wie ENISA und der Europäischen Kommission überprüft, was bei der Interpretation des Zeitpunkts der Einführung hilft.

Um den Nachfragepool zu verankern, haben wir auch veranschaulichende Datenreihen wie IT- und Digitalwirtschaftsindikatoren der Weltbank und der OECD sowie sicherheits- und telekommunikationsbezogene Statistiken der ITU herangezogen, gefolgt von Unternehmensberichten, Transkripten von Ergebniskonferenzen, Investorenpräsentationen und seriöser Presseberichterstattung über Sicherheitsbudgets und KI-Einsätze. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie für Patentdatenbanken genutzt, um zu verstehen, wie schnell kognitive Techniken produktreif gemacht werden. Dies sind nur repräsentative Quellen, und wir haben auch zusätzliche öffentliche und kostenpflichtige Referenzen zur Erhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, welche Teile der Ausgaben tatsächlich als kognitive oder KI-gestützte Sicherheit budgetiert werden, und wie diese über Unternehmen, staatliche Nutzer und Dienstanbieter hinweg beschafft werden. Wir sprachen mit einer Mischung aus Lösungsverantwortlichen, Vertriebs- und Implementierungspartnern sowie Praktikern im Bereich Sicherheitsoperationen in APAC, EMEA und Amerika, damit Preisgestaltung, Bereitstellungsmix und Annahmen zum Tempo der Einführung anhand dessen, wie Käufer SOC- und Vorfallreaktions-Workflows betreiben, belastbar geprüft werden konnten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 15% | APAC: 38% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 36% | EMEA: 37% |

| Kleinere Akteure: 20% | Manager: 49% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem die breiteren Ausgaben für Cybersicherheit und Sicherheitssoftware nach Region rekonstruiert und dann anhand von Einführungsindikatoren für KI-gestützte Sicherheitsanwendungsfälle, einschließlich automatisierter Untersuchung und Anomalieerkennung, gefiltert werden. Wir passen dies an den Bereitstellungsmix und die Branchenakzeptanz an und bestätigen die Gesamtsummen dann mit selektiven Bottom-up-Näherungen wie stichprobenweisen Anbieterumsatzaufteilungen aus Unternehmensunterlagen, Kanalprüfungen zur Dealgröße und ASP-mal-Volumen-Prüfungen für gängige Lizenz- und Abonnementkonstrukte.

Zu den wichtigsten im Modell verwendeten Eingaben gehören die installierte Basis von Cloud-Workloads und Unternehmensanwendungsflächen, der Druck auf die SOC-Personalausstattung und die Zykluszeiten der Vorfallreaktion, die KI-Einführung in Geschäftsworkflows, die neue Überwachungsbedarfe schafft, die Verschiebung hin zur Abonnementabrechnung und die beobachtete Preisentwicklung für KI-Funktionen, die in Sicherheitsplattformen gebündelt sind. Für die Prognose wird zunächst eine Szenarioanalyse verwendet, um unterschiedliche Verläufe bei Sicherheitsverletzungsintensität und Regulierungsdurchsetzung zu berücksichtigen, dann wird die endgültige Kurve mittels exponentieller Glättung historischer Einführungsmuster verfeinert, abgestimmt mit den Erwartungen der Primärbefragten für Budgetzyklen. Wo eine Bottom-up-Sicht spärlich ist, werden Lücken durch die Anwendung konservativer Durchdringungsbereiche behandelt und dann in Validierungsrunden erneut geprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, sodass die endgültigen Zahlen nicht auf einer einzigen Annahme beruhen. Wir vergleichen die modellierten Ausgaben mit unabhängigen Signalen wie dem Wachstum der öffentlichen Cloud, berichteten Investitionsprioritäten im Sicherheitsbereich und beobachteten Änderungen bei der Softwarepreisgestaltung, und überprüfen dann Ausreißer vor der endgültigen Freigabe.

Wenn eine Abweichung wesentlich ist, werden Befragte erneut kontaktiert, um zu bestätigen, ob dies durch den Umfang, den Zeitpunkt oder eine echte Marktverschiebung bedingt ist. Berichte werden jährlich aktualisiert, mit Zwischenupdates bei größeren Ereignissen, und eine abschließende Überprüfung vor der Auslieferung wird durchgeführt, damit Kunden zum Zeitpunkt der Veröffentlichung die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für kognitive Sicherheit von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für kognitive Sicherheit können weit voneinander abweichen, da die Grenze zwischen KI-gestützter Sicherheit, allgemeiner Sicherheitsanalytik und breiteren Cybersicherheitsplattformen nicht von jedem Herausgeber auf die gleiche Weise gezogen wird. Das für die Währungsumrechnung verwendete Jahr, die Behandlung von Änderungen der Abonnementpreise und die Geschwindigkeit, mit der Schätzungen nach großen politischen oder Bedrohungsereignissen aktualisiert werden, können die Gesamtsummen nach oben oder unten verschieben.

In der Praxis sind die wichtigsten Treiber für Abweichungen, ob Managed Services in dieselbe Zahl eingerechnet werden, ob angrenzende Kategorien wie generisches SIEM oder Datenanalytik vollständig gezählt werden, und ob Annahmen wie die ASP-Entwicklung mit frischem Deal-Feedback aktualisiert oder statisch gelassen werden. Wenn der Zeitpunkt der Währungsumrechnung um auch nur ein Jahr verschoben wird und wenn angenommen wird, dass die Preisgestaltung für KI-Funktionen schneller steigt als die Einführung, kann dieselbe Nachfragegeschichte einen deutlich anderen Marktwert ergeben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,79 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 25,73 Mrd. USD (2026) | Verwendet einen breiteren Anwendungsbereich, der mehr vom Sicherheitsanalytik-Stack und verwandten Dienstleistungen einbeziehen kann, und wendet möglicherweise höhere Annahmen für frühzyklische Preisaufschläge bei KI-Funktionen in Unternehmenssicherheitspaketen an. |

| Branchenverleger B | 8,03 Mrd. USD (2025) | Geht von einer engeren Basis für 2025 aus, die bestimmte Arten von Lösungen für kognitive Sicherheit zu betonen scheint, und der längere Prognosehorizont kann kurzfristige Einführungssignale verwässern, wenn Aktualisierungen seltener erfolgen. |

Die Spanne zwischen den drei Zahlen erklärt sich hauptsächlich durch Umfangsgrenzen und zeitliche Entscheidungen und nicht durch Uneinigkeit darüber, wie schnell der Bereich wächst. Indem Mordor Intelligence den Zeitpunkt der Umrechnung und die Annahmen zum Abonnement-ASP nahe an der Veröffentlichung aktualisiert und diese dann mit Feedback aus dem Feld überprüft, hält das Unternehmen den Wert für 2026 an das gebunden, was Käufer und Anbieter als Ausgaben für kognitive Sicherheit bezeichnen, anstatt an angrenzende Analytik-Ausgaben.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für kognitive Sicherheit?

Der Markt wird im Jahr 2026 auf USD 20,79 Milliarden geschätzt und soll bis 2031 USD 55,27 Milliarden erreichen.

Welches Bereitstellungsmodell expandiert am schnellsten?

Cloudbasierte Plattformen für kognitive Sicherheit wachsen bis 2031 mit einer CAGR von 26,05 % aufgrund von Skalierbarkeit und kontinuierlichen Bedrohungs-Feed-Updates.

Warum dominiert das automatisierte Compliance-Management die Anwendungsausgaben?

ESG-, Datenschutz- und KI-Sicherheitsvorschriften veranlassen Organisationen, die Beweiserhebung und Berichterstattung zu automatisieren, was dem automatisierten Compliance-Management im Jahr 2025 einen Umsatzanteil von 44,65 % verschafft.

Welche Region wird im Prognosezeitraum am stärksten wachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 24,95 %, angetrieben durch nationale KI-Programme und die rasche Einführung digitaler Dienste.

Wie begegnen Anbieter dem KI/ML-Fachkräftemangel?

Anbieter bündeln Managed Services, die eine 24/7-Überwachung, Modell-Retraining und Adversarial-Simulation bereitstellen, und ermöglichen es Kunden so, interne Personalengpässe auszugleichen.

Seite zuletzt aktualisiert am: