Marktgröße und Marktanteil für Grenzsicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 41.14 Milliarden US-Dollar |

| Marktgröße (2031) | 56.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Grenzsicherheit von Mordor Intelligence

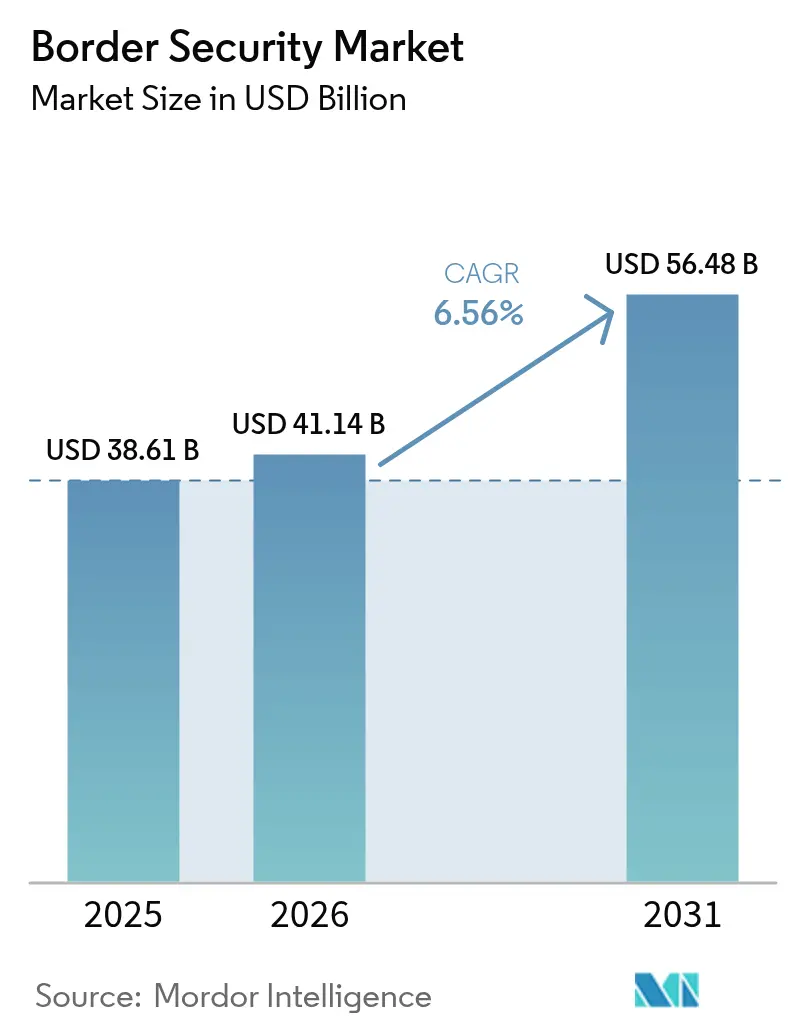

Der Markt für Grenzsicherheit hatte 2025 einen Wert von 38,61 Milliarden USD und wird voraussichtlich von 41,14 Milliarden USD im Jahr 2026 auf 56,48 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,56 % während des Prognosezeitraums (2026–2031). Diese Expansion wird durch einen Anstieg staatlicher Investitionen getragen, die autonome Überwachung, KI-gestützte Perimeter-Analytik und integrierte Führungsplattformen priorisieren. Regierungen lenken größere Teile ihrer Verteidigungsbudgets in die Modernisierung intelligenter Grenzen. Gleichzeitig zwingen anhaltende Drohneneinflüge von Kartellen und hybride Kriegsführungstaktiken Behörden dazu, mehrschichtige Luft- und Bodensensornetzwerke einzusetzen. Integratoren, die Radar-, optische, biometrische und akustische Datenströme in einem einzigen Entscheidungs-Dashboard bündeln, gewinnen an Bedeutung, und agile Anbieter, die Systeme unter strengen Exportkontrollrahmen zertifizieren können, erschließen sich Nischenpositionen. Diese Dynamiken stärken insgesamt die langfristige Wachstumsperspektive des Marktes für Grenzsicherheit.[1]Quelle: DHS-Amt für Beschaffungsoperationen, „Prognosedatensatz | Akquisitionsplanungs-Prognosesystem”, APFS-CLOUD.DHS.GOV

Wesentliche Erkenntnisse des Berichts

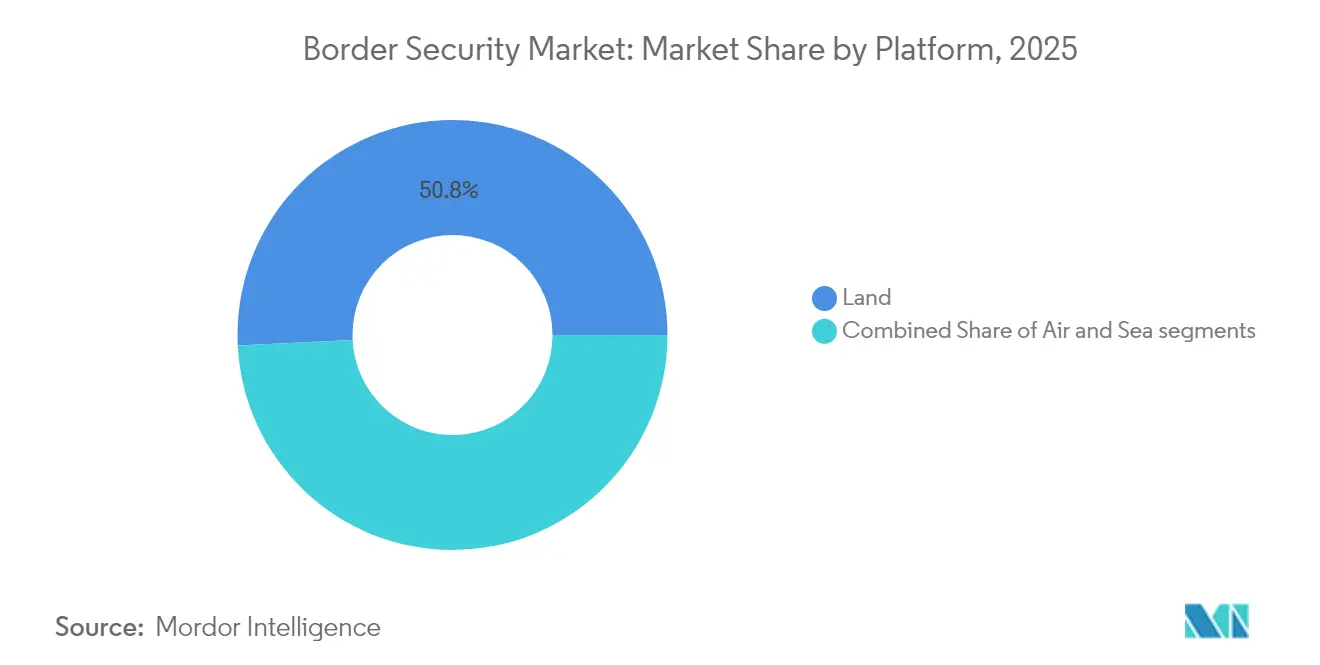

- Nach Plattform führten Landsysteme den Markt für Grenzsicherheit mit einem Anteil von 50,78 % im Jahr 2025 an. Luftgestützte Systeme werden voraussichtlich bis 2031 eine CAGR von 8,41 % erzielen.

- Nach Vertikale entfielen auf militärische Anwendungen 60,15 % der Marktgröße für Grenzsicherheit im Jahr 2025; für die innere Sicherheit wird bis 2031 eine CAGR von 8,12 % prognostiziert.

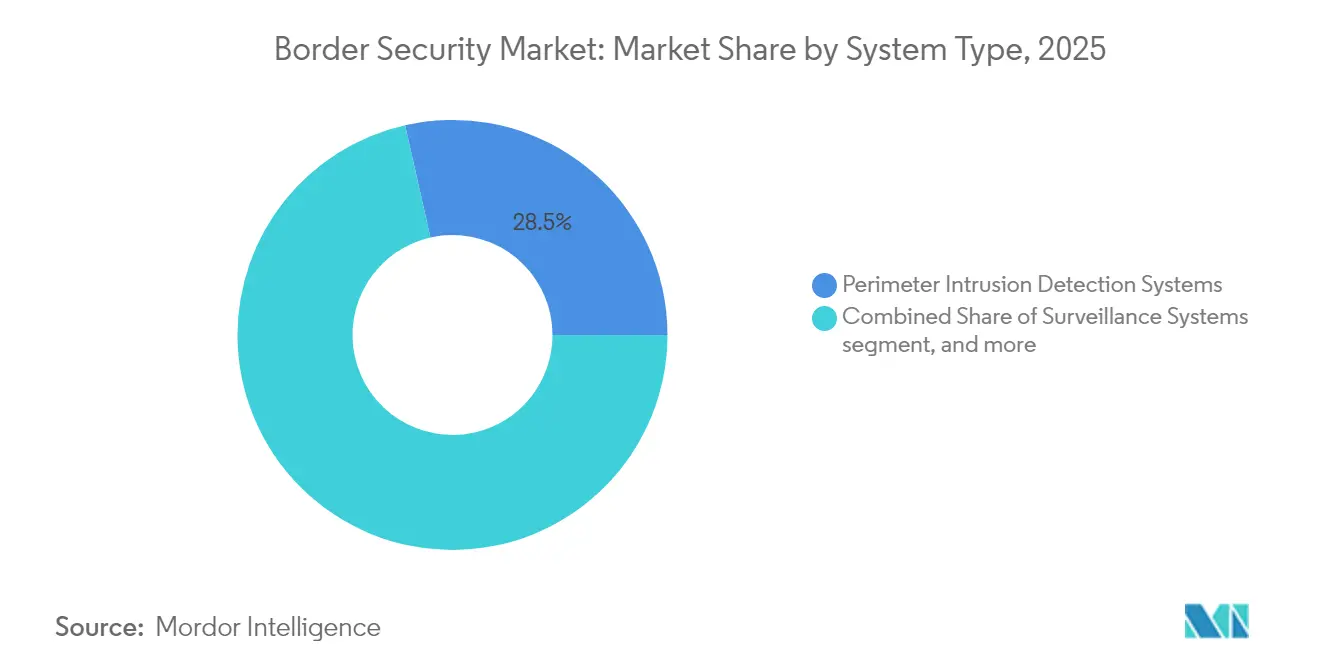

- Nach Systemtyp hielten Perimeter-Einbrucherkennungssysteme im Jahr 2025 einen Anteil von 28,54 %; für Gegendrohnen-Lösungen (Counter-UAS) wird von 2026 bis 2031 eine CAGR von 10,92 % erwartet.

- Nach Installation entfielen auf Neuinstallationen im Jahr 2025 ein Anteil von 65,10 %. Systemaufrüstungen werden voraussichtlich bis 2031 mit einer CAGR von 7,74 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,05 %, und der asiatisch-pazifische Raum wird bis 2031 die höchste CAGR von 8,44 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Grenzsicherheit

Analyse der Treiberwirkungen*

| Treiber | (~)%-Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Eskalierender grenzüberschreitender Terrorismus und illegale Einwanderung | +1.8% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Staatliche Modernisierungsbudgets für intelligente Grenzen | +1.5% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter Perimeter-Einbrucherkennung und Videoanalytik | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Autonome unbemannte Patrouilleplattformen (UAV/UGV/USV) | +1.0% | Nordamerika, EU, Naher Osten | Langfristig (≥ 4 Jahre) |

| Edge-KI-Biometrie-Kioske an sekundären Grenzübergängen | +0.8% | APAC, MEA | Mittelfristig (2–4 Jahre) |

| Sicherheitsmandate für Lieferketten, die die Zollausgaben ausweiten | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender grenzüberschreitender Terrorismus und illegale Einwanderung

Kartellgruppen führten innerhalb von sechs Monaten mehr als 60.000 Drohneneinsätze entlang der US-mexikanischen Grenze durch, übertrafen damit die Einsatzraten in mehreren aktiven Konfliktgebieten und legten die Grenzen veralteter Bodensensoren offen.[2]Quelle: US-amerikanische Einwanderungs- und Zollbehörde, „Briefing zu Drohneneinflügen”, ICE.GOV Die Europäische Union (EU) reagierte mit einer 3.000 Kilometer langen „Drohnenmauer”, die sich von Norwegen bis Polen erstreckt und durch milliardenschwere KI-Aufklärungsinvestitionen unter der Führung Deutschlands untermauert wird.[3]Quelle: du Fretay Halna, „NATO schreitet mit dem Einsatz der Drohnenmauer an der Ostflanke voran”, ARMYRECOGNITION.COM Estland verpflichtete sich mit 12 Millionen EUR (14,08 Millionen USD) für das Projekt, und Polen begann mit dem Bau von 700 Kilometern befestigter Überwachungsinfrastruktur. Die Echtzeit-Fusion von Radar-, elektrooptischen und HF-Datenströmen ist nun für Behörden obligatorisch, die kleine, schnelle unbemannte Luftfahrtsysteme (UAS) in umstrittenen GPS-Umgebungen verfolgen. Anbieter, die offene Führungsplattformen liefern, die in der Lage sind, verschiedenartige Sensorströme zu verarbeiten, sind am besten positioniert, um die nächste Welle der Nachfrage im Markt für Grenzsicherheit zu erfassen.

Staatliche Modernisierungsbudgets für intelligente Grenzen

Das US-amerikanische Ministerium für innere Sicherheit (DHS) erhöhte die Finanzierung des Schwerpunktbereichs Grenzsicherheit im Haushaltsjahr 2025 auf 100,5 Millionen USD, ein Anstieg von 21 % gegenüber den Mitteln des Haushaltsjahres 2023. Kanadas 1,3-Milliarden-USD-Grenzplan sieht 667,5 Millionen USD für die RCMP und 355,4 Millionen USD für die CBSA vor, was eine beständige nordamerikanische Koordination signalisiert. In Europa bietet die SAFE-Darlehensfazilität 150 Milliarden EUR (176,03 Milliarden USD) für gemeinsame Beschaffung an, während die Ausweichklauseln des Stabilitäts- und Wachstumspakts 650 Milliarden EUR (762,67 Milliarden USD) an zusätzlichen Verteidigungsausgaben über vier Jahre ermöglichen. Nationale Ziele, wie Deutschlands Zusage, bis 2029 3,5 % des BIP für Verteidigung auszugeben, sichern eine mehrjährige Projektpipeline. Vereinfachte Beschaffungsreformen verkürzen die Vergabezyklen für KI-native Lösungen und verleihen dem Markt für Grenzsicherheit frischen Schwung.

Einführung KI-gestützter Perimeter-Einbrucherkennung und Videoanalytik

Die KI-Strategie des DHS schreibt eine automatisierte Erkennung in Überwachungsnetzen vor; die CBP setzt nun Software ein, die Pixelveränderungen im Millisekundenbereich erkennt, um Mikro-UAS, Mörser und verdeckte Einbrüche zu verfolgen. Das ereignisbasierte Radar von VisionWave demonstrierte bei Versuchen in Abu Dhabi die Erkennung von Überschallgeschossen und weckte kommerzielles Interesse an KI-gestützten aktiven Schutzsystemen. BigBear.ai und DEFCON AI modellieren umstrittene Logistik, um die Versorgung an der Südwestgrenze zu verbessern. An sekundären Grenzübergängen platzierte Edge-Prozessoren reduzieren die Latenz durch eine lokale Klassifizierung und erfüllen Echtzeit-Unterbrechungsanforderungen, wo die Rückführbandbreite knapp ist. Diese Fähigkeiten richten die Beschaffungskriterien auf softwarezentrierte Plattformen aus, die taktische Erkenntnisse liefern, ohne auf entfernte Cloud-Knoten angewiesen zu sein.

Autonome unbemannte Patrouilleplattformen

Die Durchführungsverordnung des Weißen Hauses mit dem Titel „Entfesselung der amerikanischen Drohnenherrschaft” verpflichtet Behörden, inländisch gebaute Drohnen zu bevorzugen, ein Erlass, der durch Mittel des US-amerikanischen Verteidigungsministeriums (DoD) gestärkt wird, die im Haushaltsjahr 2025 10,1 Milliarden USD für unbemannte Programme vorsehen. Polens 1,2-Milliarden-USD-Aerostat-Paket, das an Raytheon und Partner vergeben wurde, verdeutlicht den wachsenden europäischen Bedarf an dauerhaften luftgestützten Sensoren. Die Quantum Systems-UAVs Vector und Trinity Pro, die mit einer Rate von mehreren Hundert pro Monat produziert werden, versorgen die östliche Drohnenmauer der NATO mit Langstreckenplattformen, die stundenlang über Grenzen kreisen können. Koordinierte Schwärme von UAV-, UGV- und USV-Einheiten erweitern das Lagebewusstsein weit über menschliche Sichtlinien hinaus und prägen künftige Spezifikationen im Markt für Grenzsicherheit.

Analyse der Hemmniswirkungen*

| Hemmnis | (~)%-Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten und lange Beschaffungszyklen | -1.2% | Staatliche Sektoren weltweit | Mittelfristig (2–4 Jahre) |

| Widerstände aus Datenschutz- und Bürgerrechtsgründen gegen Biometrie | -0.8% | EU, Nordamerika, APAC | Kurzfristig (≤ 2 Jahre) |

| HF-Spektrumüberlastung an dichten Grenzübergängen | -0.6% | Überlastete Grenzübergänge | Langfristig (≥ 4 Jahre) |

| Exportkontrollbeschränkungen bei der Gerätebeschaffung | -0.4% | Internationale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Beschaffungszyklen

Der 74,2-Millionen-USD-Auftrag von Teledyne FLIR für die Küstenwache veranschaulicht die fünfjährigen Lieferzeiträume, die für Multi-Sensor-Systeme typisch sind. Große Programme erfordern Sicherheitsfreigaben, Integrationstests und konsolidierte Finanzierungslinien, die die Inbetriebnahme um bis zu zwei Jahre verzögern können. EU-Reformen erhöhen die Schwellenwerte für die Schnellvergabe kleiner Aufträge, dennoch sehen sich große integrierte Systeme weiterhin langwierigen Prüfungen gegenüber. Solche Verzögerungen können Aufrüstungen verlangsamen, gerade wenn Bedrohungen sich weiterentwickeln, und die kurzfristige Akzeptanz dämpfen; jedoch profitieren bewährte Anbieter oft von der technischen Strenge, die in langwierigen Zyklen eingebettet ist.

Widerstände aus Datenschutz- und Bürgerrechtsgründen gegen Biometrie

Das DHS versucht, die biometrischen Ausreiseregeln auszuweiten, stößt dabei jedoch auf Widerstand von Interessengruppen. Gleichzeitig bremsen EU-Regulierungsbehörden den Rollout erweiterter Gesichts- und DNA-Kontrollen, bis strenge Schutzmaßnahmen vorhanden sind. Anforderungen an ausdrückliche Einwilligung, Datensparsamkeit und Prüfpfade erhöhen die Lösungskosten und begrenzen ein vollständig automatisiertes Identitätsmanagement. Anbieter reagieren mit datenschutzwahrenden Vorlagen und dezentralisierten Wallets, doch die Compliance-Last kann kurzfristige Implementierungen im Markt für Grenzsicherheit verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mehrschichtige Land-Luft-Synergie stärkt das Lagebewusstsein

Landsysteme verankerten im Jahr 2025 einen Marktanteil von 50,78 % im Markt für Grenzsicherheit und bestätigten damit, dass Zäune, feste Türme und Kommandoposten für die tägliche Perimeterüberwachung unverzichtbar bleiben. Die Bodeninfrastruktur beherbergt Radarmasten, Glasfaserverbindungen und Energieversorgungen, die weiträumige Sensornetzwerke aufrechterhalten. Luftplattformen hingegen verzeichnen bis 2031 eine CAGR von 8,41 %, da Behörden auf Langzeit-UAVs und Aerostats setzen, die die Abdeckung über die Sichtlinie (BLOS) hinaus ausdehnen. Die Marktgröße für Grenzsicherheit, die an Luftplattformen geknüpft ist, wird voraussichtlich von einem einstelligen Ausgangsniveau bis Ende des Jahrzehnts in den hohen Zehnermilliarden-Bereich wachsen, was den Anstieg von drohnengestützten Einbrüchen widerspiegelt, die in der Luft bekämpft werden müssen. Die nahtlose Datenfusion zwischen Turmradars und luftgestützten ISR-Einheiten erhöht die Erkennungswahrscheinlichkeit und reduziert Fehlalarme. Anbieter, die neue Aufträge gewinnen, bieten offene APIs an, damit Aerostat-Datenströme, unbeaufsichtigte Bodensensoren und mobile Kommandofahrzeuge ohne Middleware-Umschreibungen interoperieren können.

Bodenmodernisierungsprogramme verlängern den Nutzen durch Hybridstromversorgungen und selbstheilende Maschennetze und gewährleisten so Betriebszeit in rauen Umgebungen. Polens Shield-East-Befestigungen verbinden traditionelle Mauern mit radarausgestatteten Türmen und Drohnenabwehrsystemen und zeigen, wie Hardbau-Barrieren und intelligente Sensoren heute nebeneinander existieren. Parallel dazu nutzt Estland kompakte UAV-Schwärme zur Patrouille in bewaldetem Gelände, wo die Bodensichtlinien schlecht sind. Diese vielschichtige Doktrin hält den Markt für Grenzsicherheit auf verschiedene Topografien ausgerichtet, von Wüsten über Gebirge bis hin zu Flussgrenzen.

Nach Vertikale: Zivile Nutzung verringert den militärischen Vorsprung

Militärische Aufgaben machten im Jahr 2025 60,15 % der Marktgröße für Grenzsicherheit aus, was auf tradierte Budgets und kampferprobte Lösungen zurückzuführen ist, die für souveräne Grenzen adaptiert wurden. Behörden für innere Sicherheit schließen die Lücke mit einer CAGR von 8,12 %, angetrieben durch spezialisierte Einwanderungs-, Zoll- und öffentliche Sicherheitsmandate. Zivile Betreiber verlangen heute verteidigungstaugliche Optik, verschlüsselte Verbindungen und KI-Analytik zur Erkennung illegaler Grenzübertritte, was sie hinsichtlich persistenter Überwachung mit der Militärdoktrin gleichstellt. Beschaffungsverantwortliche konzentrieren sich auf modulare Nutzlasten, die es demselben Sensorbehälter ermöglichen, ohne Hardwaretausch von der Aufstandsbekämpfung zur Drogenbekämpfung zu wechseln. Da die Budgets konvergieren, müssen Lieferanten MIL-STD-Überlebensfähigkeit erfüllen und gleichzeitig Datenschutzprüfungen bestehen, die für zivile Gerichtsbarkeiten einzigartig sind. Dual-Use-Architekturen, die zwischen letalen und nicht-letalen Modi umgeschaltet werden können, gewinnen an Boden, minimieren Lernkurven und maximieren die Auslastung von Ressourcen im breiteren Markt für Grenzsicherheit.

Zivile Behörden verfolgen schnell umsetzbare Pilotprojekte und bestellen oft zehn bis zwanzig Drohnenbausätze auf einmal, um nach dem Nachweis des Nutzens zu skalieren. Militärische Einkäufer hingegen unterzeichnen mehrjährige IDIQ-Verträge, die Hunderte von Plattformen umfassen. Unternehmen, die sich bei schnellen Kleinserienlieferungen auskennen, sichern sich frühe zivile Marktanteile, die sich zu größeren Folgeaufträgen entwickeln können und so allmählich die historische Dominanz des Militäranteils verringern.

Nach Systemtyp: Gegendrohnen-Nachfrage gestaltet Beschaffungsprioritäten neu

Perimeter-Einbrucherkennungssysteme hielten im Jahr 2025 einen Marktanteil von 28,54 % im Markt für Grenzsicherheit, doch Gegendrohnen-Lösungen (Counter-UAS) weisen nun mit einer CAGR von 10,92 % die schnellste Wachstumsrate auf. Drohnenangriffe auf kritische Grenzübergänge legen offen, dass veraltete Bodensensoren tieffliegende, radararme Bedrohungen nicht immer erkennen können. Australische EOS-Apollo-Laser senken die Kosten pro Abfang auf 1 USD pro Schuss und unterbieten damit raketenbasierte Systeme, die bis zu 500.000 USD pro Abfang kosten können. Behörden priorisieren Systeme, die HF-, Radar-, Akustik- und elektrooptische Erkennungen in eine standardisierte Bedrohungsmatrix zusammenführen und automatisches Stören, Übernahme oder kinetische Neutralisierung auslösen. Die Marktgröße für Grenzsicherheit, die für Gegendrohnen-Systeme vorgesehen ist, soll sich bis 2030 verdoppeln, da Drehtürm-Laser, intelligente Netze und Gerichtete-Energie-Waffen einsatzbereit werden. Interoperabilität ist obligatorisch: Anbieter müssen nachweisen, dass UAS-Datenströme neben veralteten Bodensensoren in zentrale C2-Dashboards einfließen. Operatoren bevorzugen flexible Einsatzregeln-Logik, die unter Echtzeit-Rechtsguidance von Warnungs- zu Deaktivierungsbefehlen wechseln kann.

Gleichzeitig entwickeln sich klassische Einbruchserkennungssysteme mit glasfaseroptischen Akustikkabeln, seismischen Arrays und KI-Bildanalytik weiter, die Fehlalarme reduzieren. Diese iterative Verbesserung schützt ihre Marktstellung, selbst wenn Mittel in die Abwehr von Luftbedrohungen fließen.

Nach Installation: Neuinstallationen dominieren, Aufrüstungen nehmen zu

Neuinstallationen machten im Jahr 2025 65,10 % der Implementierungen aus, angetrieben durch Staaten, denen eine ganzheitliche Abdeckung fehlte. Frontex- und NATO-Zuschüsse finanzieren Greenfield-Standorte in Osteuropa, während Golfstaaten integrierte Land-See-Systeme installieren. Das Aufrüstungssegment wächst mit einer CAGR von 7,74 %, da alternde Türme, Kameras und Radar-Stacks KI-Chips und gehärtete Cybersicherheitsüberlagerungen erhalten. Behörden wägen inkrementelle Nachrüstungen gegenüber einem vollständigen Austausch ab, um Budgets zu strecken. Die rollierenden Lieferungen von Teledyne FLIR veranschaulichen, wie modulare Sensorpods veraltete Drehflügler auffrischen können, ohne Flotten am Boden zu lassen.

Cloud-gestützte Analysen ermöglichen sprunghafte Leistungssteigerungen ohne neue Hardware, doch einige Akteure benötigen weiterhin lokale Rechenkapazitäten für klassifizierte Daten. Lieferanten, die Softwarelizenzen mit stufenweisen Hardware-Erneuerungsplänen bündeln, erzielen wiederkehrende Einnahmeströme und bewegen den Markt für Grenzsicherheit in Richtung Abonnementmodelle. Lebenszyklusverträge, die Wartung, Ersatzteile und Firmware abdecken, sichern eine kontinuierliche Fähigkeitssteigerung.

Geografische Analyse

Nordamerika bleibt der größte Umsatzbeitragsgeber, gestützt durch den Verteidigungszuwachs von 150 Milliarden USD aus dem „One Big Beautiful Act”, der frisches Kapital in hochauflösende Sensoren, KI-Fusionsknoten und autonome Patrouillensätze lenkt. Die US-amerikanische Einwanderungs- und Zollbehörde erweiterte ihre Ermittlungsanalytik-Suite mit einem Auftragsauftrag über 30 Millionen USD an Palantir und demonstrierte damit den anhaltenden Bedarf an datenzentrierten Werkzeugen. Kanadas Grenzplan synchronisiert Land-, Luft- und Seeaufrüstungen und schafft grenzüberschreitende Interoperabilität, die das Lagebewusstsein verbessert, ohne Vermögenswerte zu duplizieren. Die Region stützt sich auf etablierte ITAR-Rahmen zum Schutz sensibler geistiger Eigentumsrechte und stellt sicher, dass inländische Hauptunternehmen im Markt für Grenzsicherheit einen Wettbewerbsvorteil behalten.

Der asiatisch-pazifische Raum verzeichnet das schnellste zusammengesetzte Wachstum bis 2031, was auf zwei Imperatives zurückzuführen ist: den Schutz wirtschaftlicher Korridore und die Sicherheit hochkarätiger Veranstaltungen. Dubais Sechs-Sekunden-Biometriekorridor zeigt, wie staatliche Vermögen Technologie-Rollouts beschleunigen. Saudi-Arabiens enormer KI-Fonds injiziert Liquidität in lokale Startups, die auf die Indigenisierung von Edge-Analysen abzielen. Indiens Export von Kaala-Bhairav-Kampf-UAVs beweist, dass regionale Unternehmen internationale Aufträge gewinnen können, was die Lieferantendiversität erweitert. Unterschiedliche regulatorische Landschaften zwingen Anbieter, Verschlüsselung, Sprachverarbeitung und Datensouveränitätsfunktionen zu lokalisieren, was Komplexität hinzufügt und maßgeschneiderte Integrationserlöse generiert.

Europas Sicherheitskalkül veränderte sich mit dem Beginn der 3.000 Kilometer langen Drohnenmauer. Deutschlands Verpflichtung, bis 2029 3,5 % des BIP für Verteidigung auszugeben, sichert mehrjährige Projektpipelines. EU-Gemeinschaftsbeschaffungsregeln schreiben 65 % lokalen Inhalt vor und lenken Aufträge an Lieferanten mit europäischer Fertigung. Die DSGVO prägt weiterhin Systemarchitekturen, indem sie Datenschutz-durch-Design-Protokolle fordert. Baltische Staaten beschleunigen den Einsatz mobiler Radarsysteme, die Überwachungslücken schließen, während auf größere Drohnenwandsegmente gewartet wird. Diese Initiativen stützen ein robustes, wenn auch moderat getaktetes Wachstum im Markt für Grenzsicherheit.

Regulatorisches Umfeld

Die Beschaffung im Bereich Grenzsicherheit wird durch strengere Interoperabilitäts- und Biometrie-Governance-Vorschriften in Europa sowie eine fähigkeitsorientierte Beschaffungspolitik in den Vereinigten Staaten geprägt. In der EU führte die Verordnung (EU) 2024/1356 verpflichtende Screening-Verfahren an den Außengrenzen für Drittstaatsangehörige ein und veranlasste die Mitgliedstaaten, Identifizierungs- und Risikobewertungsabläufe in die Grenzprozesse zu integrieren. Interoperabilitätsanforderungen werden über eu-LISA-Programme umgesetzt, darunter das European Search Portal (ESP), für das der Durchführungsbeschluss 2026/1155 den Betriebsbeginn auf den 12. Juni 2026 festlegte, wodurch die Compliance-Erwartungen für Anbieter von Identitäts-, Fahndungslisten- und Entscheidungsunterstützungssystemen im gesamten Schengen-Raum steigen.

In den Vereinigten Staaten bewegt sich die Beschaffungs-Governance des DHS hin zu einer schnelleren Einführung anpassbarer kommerzieller Technologie, wobei die DHS-Richtlinie 102-01 (Februar 2026) einen kommerziellen Standardansatz für Missionsfähigkeiten festlegt. Auch die Mittelvergabe verstärkt Leistungs- und Autonomieanforderungen: Das Public Law 119-98 (2026) stellt 3,45 Milliarden USD für die CBP-Beschaffung bereit, einschließlich nicht-intrusiver Inspektionsgeräte, KI-gestützter Überwachung und autonomer Grenzplattformen, mit Ausgabenermächtigung bis zum 30. September 2029. Parallele Bewilligungsvorschriften schränken den Einsatz bestimmter Turmsysteme ein, sofern diese nicht die CBP-Test- und Abnahmekriterien für autonome (KI/ML-gestützte) Fähigkeiten erfüllen, während internationale Reisedokument- und Biometriepraktiken sich weiterhin an den ICAO-TRIP-Leitlinien für MRTDs und biometrische Grenzkontrollsysteme orientieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Grenzsicherheit beginnt typischerweise bei Anbietern von Sensor- und Rechenkomponenten (Radar, EO/IR-Kameras, akustische und HF-Erkennung, Biometrie, Edge-KI-Prozessoren und sichere Kommunikation), die OEMs und Subsystemanbieter beliefern. Generalunternehmer und Systemintegratoren kombinieren diese Elemente anschließend zu festen und verlagerbaren Türmen, mobilen Überwachungsfahrzeugen, Counter-UAS-Systemen und Kommando- und Kontrollplattformen, gefolgt von Zertifizierung, Feldintegration und Instandhaltung. Die jüngste US-Beschaffung veranschaulicht dieses integratorgeführte Modell in großem Maßstab: CBP vergab an Anduril Industries einen Auftrag über 363 Millionen USD (Juni 2026) zur Lieferung von mehr als 200 Extended Range Sentry Towers (XRST), zusätzlich zu Turm- und Überwachungsaufträgen an General Dynamics Information Technology (einschließlich einer Lieferbestellung über 115 Millionen USD im Mai 2026 und einer Auftragsbestellung über 71 Millionen USD im Juni 2026) sowie einem Auftrag für mobile Überwachung an Teledyne FLIR Defense (28,8 Millionen USD im Juni 2026).

Nachgelagert unterstützen Einsatz- und Lebenszyklusdienstleistungen (Installation, Netzwerk-Backhaul, Cybersicherheitshärtung, Ersatzteile und Software-Updates) langfristige Umsätze und tragen dazu bei, Anbieterbeziehungen durch mehrjährige Vertragsstrukturen wie die CTSE-IDIQ-Struktur (Consolidated Tower and Surveillance Equipment) des CBP zu festigen. Engpässe entstehen bei spezialisierten Halbleitern und KI-Rechenhardware, die die Produktionspläne für Türme und Edge-Analytik einschränken können, während politisch bedingte Anforderungen an autonome Fähigkeiten und geprüfte Abnahme Qualifizierungsschwellen schaffen, die Anbieter mit nachgewiesener Feldleistung und validierter Integration in bestehende CBP-Turmnetzwerke bevorzugen. Behördenübergreifende Finanzierung und operative Unterstützung, einschließlich der Mittelbindungen des Verteidigungsministeriums für Operationen an der Südgrenze seit dem Haushaltsjahr 2025, verstärken zudem die Nachfrage nach integrierten, schnell einsetzbaren Systemen, die in unterschiedlichem Gelände und bei verschiedenen Missionsprofilen aufrechterhalten werden können.

Wettbewerbslandschaft

Der Markt für Grenzsicherheit weist eine moderate Konzentration auf. Northrop Grumman Corporation, Thales Group und Elbit Systems Ltd. behalten ihre fest verankerten Positionen durch tradierte Radar- und Raketenfranchises. RTX Corporation sicherte sich einen SPY-6-Radarauftrag im Wert von 537 Millionen USD mit Optionen, die 2,89 Milliarden USD übersteigen, was die Reichweite der Platzhirsche unterstreicht. Dennoch gewinnen KI-native Herausforderer wie Palantir, VisionWave und Ondas Aufträge, die sich auf Datenfusion und autonome Drohnenflotten konzentrieren. L3Harris kooperierte mit Palantir, um KI-Analytik in Fertigungs- und Testbetriebe zu integrieren und veranschaulicht damit, wie strategische Allianzen traditionelle Hardware-Software-Grenzen verwischen.

Kapitalzuflüsse bestätigen das Potenzial von Disruptoren. Investitionen von Private-Equity-Unternehmen in Verteidigungstechnologie verdoppelten sich im Rahmen der umfassenden US-Drohnengesetzgebung im Jahr 2025 auf 13,8 Milliarden USD. Europäische Fusionen und Übernahmen stiegen im ersten Halbjahr 2025 auf 2,3 Milliarden USD, was den Wunsch der Käufer widerspiegelt, Sensor- und C2-Fähigkeiten unter einem Dach zu konsolidieren. Lieferanten differenzieren sich durch sichere Lieferketten und schnelle Cyber-Patch-Zyklen, die wesentlich sind, da Exportkontrollregimes enger werden. Kostengünstige Gerichtete-Energie-Abfangsysteme, exemplifiziert durch EOS Apollo, bedrohen die raketenbasierte Ökonomie der etablierten Anbieter. Unternehmen, die kostendisruptive Hardware mit zertifizierten Datenpipelines bündeln, werden voraussichtlich kommende Beschaffungsauseinandersetzungen gewinnen.

Trotz neuer Marktteilnehmer schätzen Käufer weiterhin felderprobte Zuverlässigkeit; daher entstehen häufig gemischte Konsortien, die tradierte Integratoren mit KI-Startups zusammenspannen, um Risiko und Innovation in Einklang zu bringen. Beschaffungskomplexität und mehrjähriger Unterstützungsbedarf verankern Serviceerlöse und verlängern Anbieter-Kunden-Beziehungen, was die moderate Marktkonzentration aufrechterhält.

Marktführer der Branche für Grenzsicherheit

Northrop Grumman Corporation

Thales Group

Lockheed Martin Corporation

BAE Systems plc

General Dynamics Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Whitespace bleibt am deutlichsten in integrierten Architekturen sichtbar, die physische Infrastruktur mit autonomer Sensorik, Edge-Analytik und schneller Einsatzbereitschaft durch IDIQ-Vertragsgestaltung verbinden. Die Vereinigten Staaten liefern mit einem gemeldeten „Smart Wall“-Ansatz im Umfang von 46 Milliarden USD, der 30-Fuß-Stahlbarrieren mit autonomen Turmnetzwerken, Bodensensoren und Kameras kombiniert, ein klares Beispiel für diese Konvergenz; bis Mitte Juni 2026 hatte das CBP unter der aktuellen Regierung im Rahmen der Infrastrukturerweiterung 74 Meilen neuer Mauer errichtet. Die Beschaffungsaktivitäten rund um Türme und Mobilität verstärken dieses Kaufmuster, wobei Andurils Auftrag über 363 Millionen USD für mehr als 200 XRST-Türme (Juni 2026), GDITs Auftragsbestellung über 71 Millionen USD für Relocatable Autonomous Surveillance Towers im Rahmen des CTSE-Vertrags und Teledyne FLIR Defenses Auftrag über 28,8 Millionen USD für mobile Überwachung im Rahmen des eMSC-L-Programms allesamt auf eine anhaltende Nachfrage nach skalierbarer, verlagerbarer Abdeckung dort hinweisen, wo feste Infrastruktur schwierig ist.

Ein zweiter Chancencluster bildet sich um die Integration von Counter-UAS und Drohnenabwehr in Grenzüberwachungsnetze, da Behörden mehrschichtige Erkennung und Abwehr in Perimeteroperationen einbeziehen, anstatt sie als eigenständige Fähigkeit zu behandeln. So gab CACI beispielsweise die Auswahl von SkyValor zur Stärkung der Drohnenabwehr an der Südgrenze bekannt (Juli 2026), was auf anhaltende Beschaffung für Erkennungs-, Verfolgungs- und Abwehrfähigkeiten hindeutet, die mit Turm- und Kommandoplattformen interoperieren können. In Europa erweitern Schengen-Interoperabilitätsmeilensteine wie der Betriebsbeginn des European Search Portal (12. Juni 2026) sowie laufende eu-LISA-Interoperabilitätsaktivitäten die Nachfrage nach konformen Identitäts-, Fahndungslisten- und Entscheidungsunterstützungssystemen, die biometrischen Abgleich, Screening und grenzüberschreitenden Datenaustausch innerhalb regulierter Schutzmaßnahmen verbinden.

Aktuelle Branchenentwicklungen

- Juli 2026: CACI gab bekannt, dass seine Drohnenabwehrfähigkeit SkyValor zur Stärkung der Drohnenabwehr an der Südgrenze ausgewählt wurde. Der Auftrag verdeutlicht die Beschaffungsdynamik für Counter-UAS-Fähigkeiten, die in breitere Grenzüberwachungsarchitekturen integriert werden können, statt als eigenständige Punktlösungen eingesetzt zu werden.

- Juni 2026: General Dynamics Information Technology (GDIT) erhielt eine CBP-Auftragsbestellung über 71 Millionen USD im Rahmen des 1,8-Milliarden-USD-Vertrags Consolidated Tower and Surveillance Equipment (CTSE) zur Bereitstellung autonomer Überwachungstürme entlang der Südgrenze. Der Auftrag unterstreicht die Verlagerung des CBP hin zu KI-gestützter, automatisierter Erkennung und Klassifizierung am Netzwerkrand, was eine schnellere Skalierung durch bestehende IDIQ-Strukturen unterstützt.

- August 2025: IDEMIA Public Security und Sopra Steria lieferten das gemeinsame biometrische Abgleichsystem (sBMS) von eu-LISA in Courbevoie, Frankreich. Die Lieferung stärkt die EU-weiten biometrischen Vergleichsfähigkeiten für Grenzsicherheit und Migrationsmanagement und erhöht die Interoperabilitäts- und Compliance-Anforderungen für Identitätssysteme, die im gesamten Schengen-Raum eingesetzt werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für Grenzsicherheit definiert als Ausgaben für Systeme, Ausrüstung und zugehörige Integration, die zur Erkennung, Überwachung, Identifizierung und Reaktion auf Bedrohungen an Landgrenzen, Küsten- und Seegrenzen sowie an Lufteintrittspunkten eingesetzt werden.

Ausschlüsse des Anwendungsbereichs: Diese Marktgrößenbestimmung umfasst keine breiteren Ausgaben für innere Sicherheit, die nicht mit Grenzschutzaktivitäten verbunden sind (zum Beispiel städtische Polizeiarbeit und allgemeine öffentliche Sicherheitsprogramme).

Übersicht der Segmentierung

- Nach Plattform

- Land

- Luft

- See

- Nach Vertikale

- Militär

- Grenzverteidigung

- Überwachung und Aufklärung

- Innere Sicherheit

- Einwanderungskontrolle

- Anti-Terrorismus-Operationen

- Prävention von Drogen- und Menschenhandel

- Militär

- Nach Systemtyp

- Perimeter-Einbrucherkennungssysteme

- Überwachungssysteme

- Erkennungssysteme

- Führungs- und Kontrollsysteme (C2)

- Gegendrohnen- und Anti-Drohnen-Systeme

- Sonstige

- Nach Installation

- Neuinstallation

- Aufrüstung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Israel

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Um die Grundlagen festzulegen, beginnen wir mit öffentlichen Haushalten und Beschaffungsoffenlegungen, die zeigen, wie Grenzbehörden Mittel auf Überwachung, Screening und Kommandoinfrastruktur verteilen. Quellen wie Regierungshaushaltsdokumente, Berichte von Parlaments- oder Kongressausschüssen, Zoll- und Einwanderungsportale sowie nationale Statistikämter helfen uns, Ausgabenrichtung und -zeitpunkt zu verstehen.

Wir nutzen zudem Veröffentlichungen zur Verteidigungs- und Sicherheitspolitik, Publikationen von Branchenverbänden, begutachtete Fachzeitschriften zu Grenzüberwachung und Sensorik sowie Patentdatenbanken, um abzubilden, welche Technologien eingesetzt werden und wie schnell sie übernommen werden. Jahresberichte von Unternehmen, Investorenpräsentationen und seriöse Presse werden anschließend genutzt, um Programmvergaben, Lieferpläne und Auftragsbestandskommentare gegenzuprüfen. Zusätzlich beziehen wir uns auf kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Patentrecherchen sowie globale Verträge und Ausschreibungen, was die Konsistenz verbessert, wenn öffentliche Offenlegungen lückenhaft sind. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu prüfen, was als Grenzsicherheit im Gegensatz zu angrenzenden Verteidigungs- oder Polizeiausgaben gezählt wird, und um typische Ersatzzyklen für Sensoren, Türme, Fahrzeuge und Kommandosysteme zu bestätigen. Interviews und Umfrageeingaben wurden von Lösungsanbietern, Systemintegratoren, Komponentenlieferanten und Endnutzern in der Region APAC, EMEA und Amerika erhoben, sodass regionale Beschaffungsmuster und geländebedingte Anforderungen direkt in das Modell einfließen konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 15 % | APAC: 37 % |

| Mittlere Ebene: 48 % | Funktions-/Bereichsleiter: 29 % | EMEA: 37 % |

| Kleinere Anbieter: 22 % | Manager: 56 % | Amerika: 26 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem Ausgaben für Verteidigung und innere Sicherheit anhand von Programmpositionen, Beschaffungsplänen sowie Handels- und Mobilitätsindikatoren, die die Überwachungsintensität beeinflussen, zu einem Nachfragepool für Grenzsicherheit rekonstruiert werden. Die Gesamtsumme wird anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa stichprobenartige Vertragswerte, typische Stücklistenlogik für Systeme und Preis-je-Einsatzort-Prüfungen, und wird angepasst, wenn die beiden Sichtweisen nicht sauber übereinstimmen.

Zu den wichtigsten im Modell verwendeten Eingangsgrößen gehören Grenzlänge und Geländemix (die Turm- und Sensordichte bestimmen), Passagier- und Frachtströme an wichtigen Grenzübergängen, der Anteil der Haushaltsmittel, der für die Modernisierung von Überwachung und Screening vorgesehen ist, der zeitliche Ablauf der Beschaffungszyklen sowie Inflations- und Wechselkursannahmen für die USD-Umrechnung. Da die Einführung nach politischen Änderungen oder vorfallbedingter Finanzierung sprunghaft ansteigen kann, wird bei großen Programmstarts eine Szenarioanalyse angewendet, und Experten werden gebeten zu bestätigen, welches Szenario der Absicht der Behörde entspricht. Wenn für kleinere Länder Bottom-up-Referenzwerte fehlen, werden Lücken durch Verwendung vergleichbarer Länder-Proxys auf Basis von Grenztyp, Ausgabenintensität pro Kilometer und Modernisierungsstand geschlossen.

Datenvalidierung und Aktualisierungszyklus

Modellergebnisse werden anhand unabhängiger Signale überprüft, einschließlich öffentlicher Vertragsvergabesummen, mehrjähriger Haushaltsänderungen und bekannter Einsatzumfänge, die anzeigen, wie viel Ausrüstung im Feld eingesetzt wird. Wenn eine Zahl ungewöhnlich hoch oder niedrig erscheint, überprüfen wir die Umrechnungsfaktoren erneut, entfernen Doppelzählungen zwischen Plattform- und Systemkosten und nehmen dann erneut Kontakt zu ausgewählten Experten auf, um zu bestätigen, was sich geändert hat.

Vor der endgültigen Freigabe durchlaufen die Ergebnisse eine mehrstufige Analystenprüfung, bei der Annahmen, Einheitswirtschaftlichkeit und Wachstumstreiber auf interne Konsistenz über die Regionen hinweg geprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa größere Haushaltsverschiebungen, neue Grenzprogramme oder Änderungen bei Importbeschränkungen. Kurz vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für Grenzsicherheit von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Grenzsicherheit können stark variieren, selbst wenn der Themenname gleich erscheint, da unterschiedliche Studien verschiedene Arten von Ausgaben erfassen und nicht immer dasselbe Basisjahr oder denselben Währungszeitpunkt verwenden. Die größten Abweichungen zeigen sich, wenn Dienstleistungsebenen einbezogen werden, wenn Dual-Use-Verteidigungsgüter in Grenzprogramme eingerechnet werden und wenn Prognosen eine schnellere oder langsamere Beschaffungsdurchführung annehmen.

Einige veröffentlichte Zahlen bündeln einen breiteren Pool von Ausgaben für innere Sicherheit, einschließlich interner Sicherheits- und öffentlicher Sicherheitsprogramme, die nicht auf Grenzoperationen beschränkt sind. Bei Mordor Intelligence werden Werte nur gezählt, wenn die Ausgabe eindeutig mit Land-, See- oder Luftgrenzüberwachung, Screening, Identifizierung und Kommandofunktionen verbunden ist, was die Gesamtsumme an beobachtbare Programmhaushalte und Vergaben bindet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 41,14 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 53,52 Milliarden USD (2025) | Verwendet eine breitere Lösungs- und Dienstleistungsdefinition, die angrenzende Programme der inneren Sicherheit erfassen kann, und beginnt mit einem anderen Basisjahr, das den Vergleich verzerren kann, wenn der Beschaffungszeitpunkt uneinheitlich ist. |

| Branchenverlag B | 38,90 Milliarden USD (2024) | Verankert das Modell in einem früheren Basisjahr und ist bei Modernisierungsraten möglicherweise konservativer eingestellt, was die Sprünge unterschätzen kann, die auftreten, wenn große mehrjährige Grenzprogramme in die Beschaffung übergehen. |

Über die drei Werte hinweg erklärt sich die Spannweite hauptsächlich dadurch, was als grenzspezifische Ausgabe behandelt wird, sowie durch das gewählte Basisjahr und die angenommene Geschwindigkeit, mit der Vertragspipelines in gelieferte Systeme umgewandelt werden. Indem der Umfang an Programme der Grenzbehörden gebunden bleibt und die Summen anschließend anhand von Haushalten und Vergabesignalen gegengeprüft werden, bleibt die Schätzung nachvollziehbar auf praktische Eingangsgrößen gestützt, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Grenzsicherheit im Jahr 2026?

Die Ausgaben erreichten im Jahr 2026 41,14 Milliarden USD, was auf Rekordmittelzuweisungen für autonome Überwachungs- und KI-gestützte Bedrohungserkennungsprogramme zurückzuführen ist.

Wie schnell werden die Ausgaben bis 2031 voraussichtlich wachsen?

Die Ausgaben werden voraussichtlich mit einer CAGR von 6,56 % steigen und bis 2031 auf rund 56,48 Milliarden USD anwachsen.

Welches Plattformsegment zeigt die stärkste Expansion?

Luftgestützte Systeme führen beim Wachstum mit einer CAGR von 8,41 %, da Drohnen, Aerostats und Langzeit-UAV-Schwärme die Abdeckung über feste Bodensensoren hinaus ausdehnen.

Warum sind Gegendrohnen-Lösungen besonders stark nachgefragt?

Eskalierende Drohneneinflüge von Kartellen und Milizen – über 60.000 Flüge entlang der US-mexikanischen Grenze innerhalb von sechs Monaten – veranlassen Behörden, kostengünstige Gerichtete-Energie- und HF-Übernahmetechnologien einzusetzen, die kleine Luftbedrohungen schnell neutralisieren.

Welche Geografie wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 8,44 %, angetrieben durch die KI-Investition der VAE in Höhe von 1,5 Milliarden USD, Saudi-Arabiens KI-Verteidigungsfonds in Höhe von 100 Milliarden USD und die breitere Einführung biometrischer E-Gate-Korridore.

Welche zwei Faktoren hemmen derzeit großflächige Implementierungen?

Hohe Vorabkapitalanforderungen mit 18- bis 24-monatigen Beschaffungszyklen sowie datenschutzbedingte Einschränkungen, die die Einführung flächendeckender biometrischer Überprüfung verlangsamen.

Seite zuletzt aktualisiert am: