Größe und Marktanteil des Marktes für verwaltete Datenbankdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

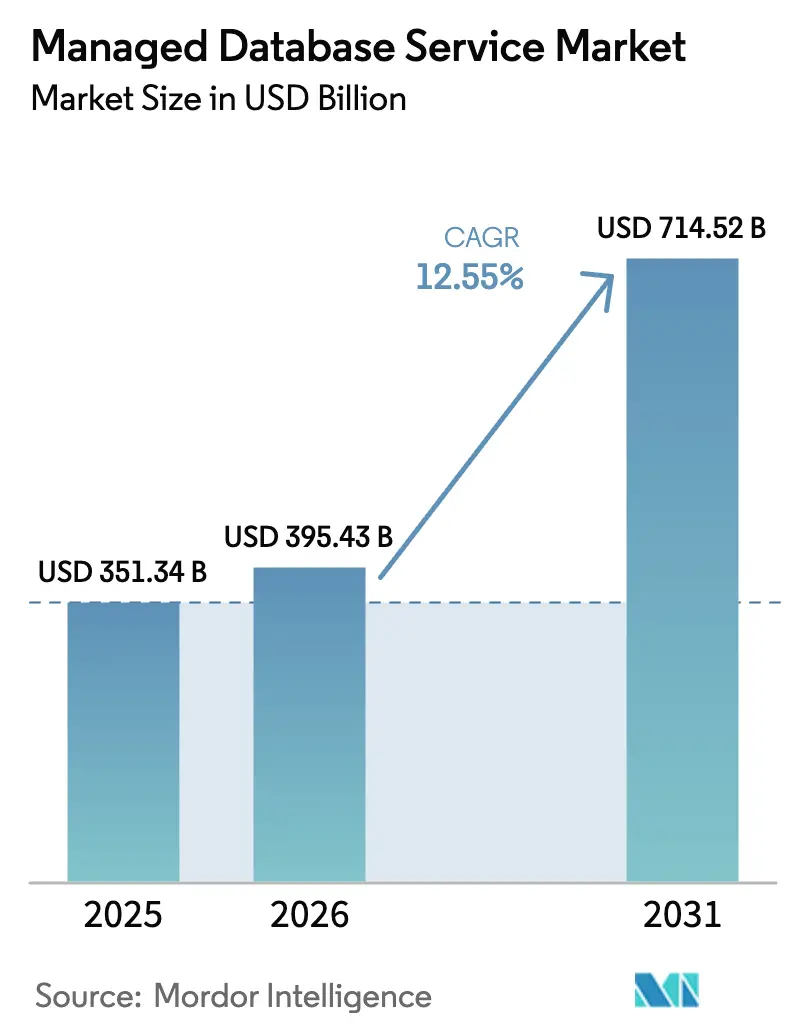

| Marktgröße (2026) | 395.43 Milliarden US-Dollar |

| Marktgröße (2031) | 714.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.55% CAGR |

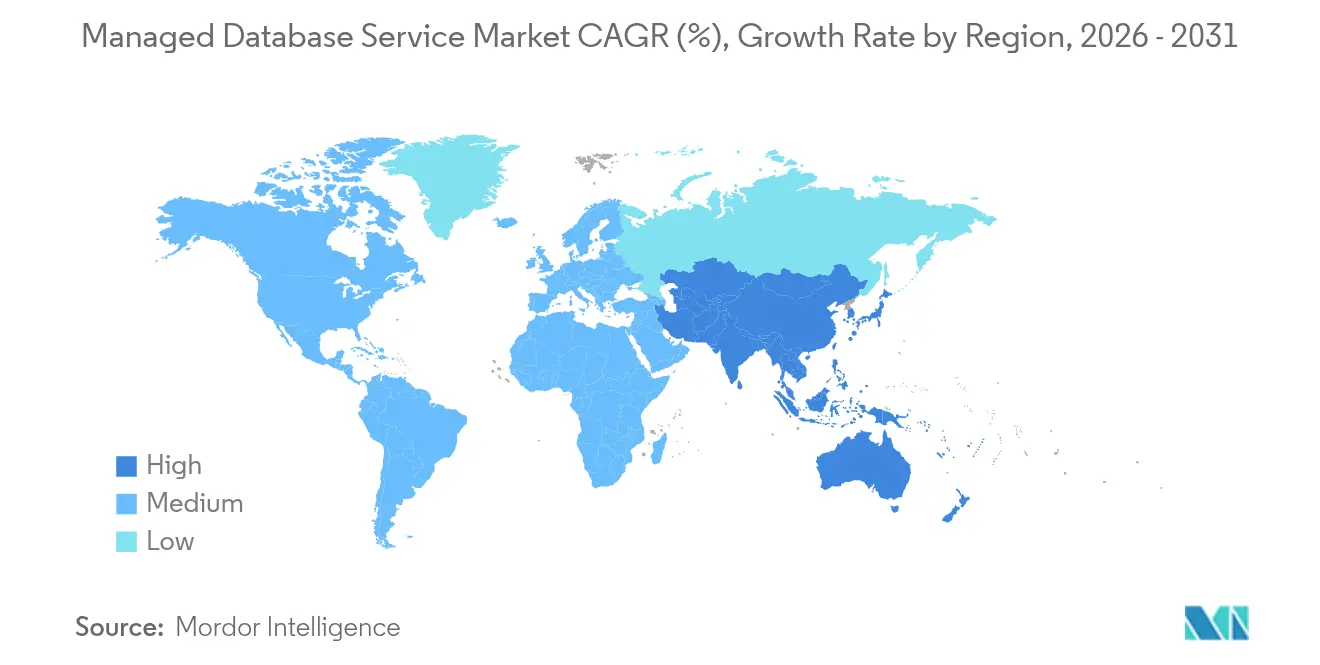

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für verwaltete Datenbankdienste von Mordor Intelligence

Die Marktgröße für verwaltete Datenbankdienste wird im Jahr 2026 auf 395,43 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 351,34 Milliarden USD, mit Projektionen für 2031 von 714,52 Milliarden USD, was einem Wachstum von 12,55 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Migration von lokalen Datenbanken zu cloudnativen, vollständig verwalteten Angeboten bildet die Grundlage dieser Expansion, da Unternehmen Infrastrukturaufgaben auslagern und KI-Workloads nahtlos skalieren. Die verstärkte Einführung generativer KI-Tools lenkt Investitionen in Richtung Vektordatenbanken, während die Nachfrage nach serverlosen und autonomen Funktionen die Erwartungen an das automatische Kapazitätsmanagement erhöht. Der Schwerpunkt der Anbieter auf Multi-Cloud-Bereitstellungen, Interoperabilität und Datensouveränitätskontrollen erweitert die Wettbewerbsmöglichkeiten, auch wenn Hyperscaler ihren Marktanteil konsolidieren. Die Dynamik ist am stärksten dort, wo regulierte Branchen Compliance-Verpflichtungen mit Echtzeit-Analysezielen verbinden, insbesondere in den Bereichen Finanzen, Gesundheitswesen und Fertigung.

Wichtigste Erkenntnisse des Berichts

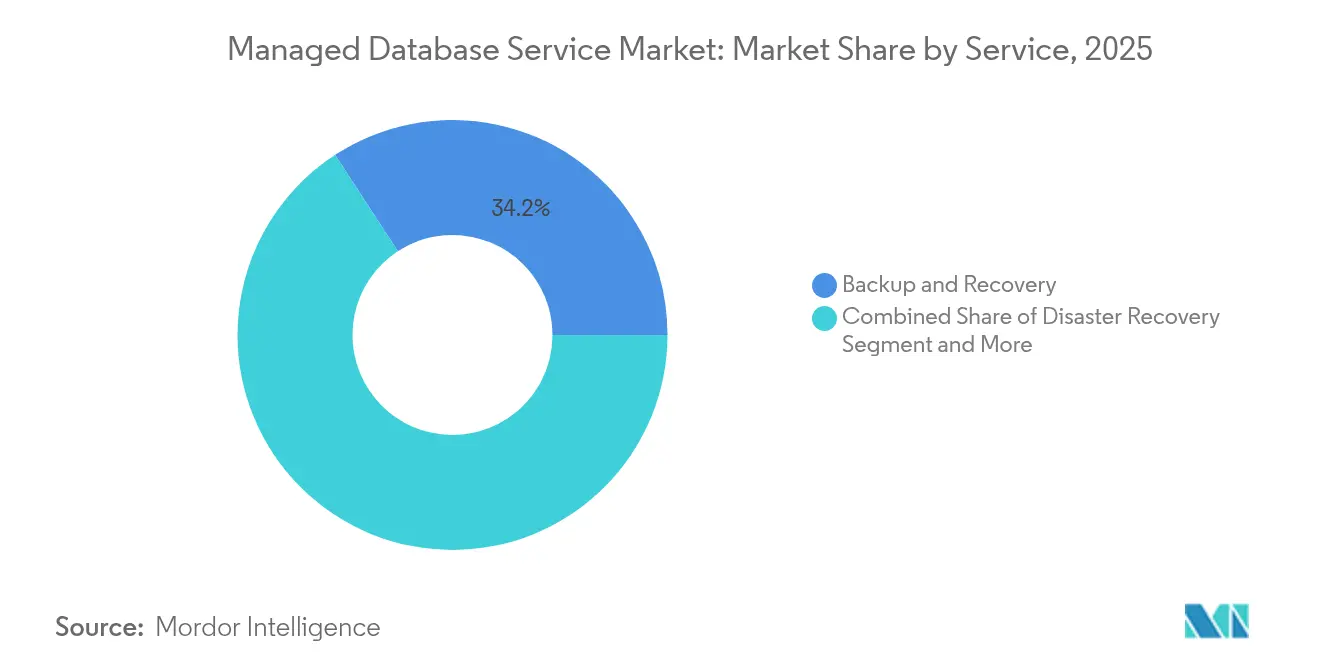

- Nach Dienst führte Sicherung & Wiederherstellung im Jahr 2025 mit einem Umsatzanteil von 34,19 %, während Sicherheit & Compliance bis 2031 mit einer CAGR von 22,65 % wächst.

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen Marktanteil von 67,21 % am Markt für verwaltete Datenbankdienste, während die Nutzung von Hybrid/Multi-Cloud bis 2031 voraussichtlich mit einer CAGR von 27,10 % steigen wird.

- Nach Datenbanktyp beherrschten traditionelle SQL-Engines im Jahr 2025 57,96 % der Marktgröße für verwaltete Datenbankdienste; Vektor-/KI-fähige Plattformen sollen mit einer CAGR von 40,75 % wachsen.

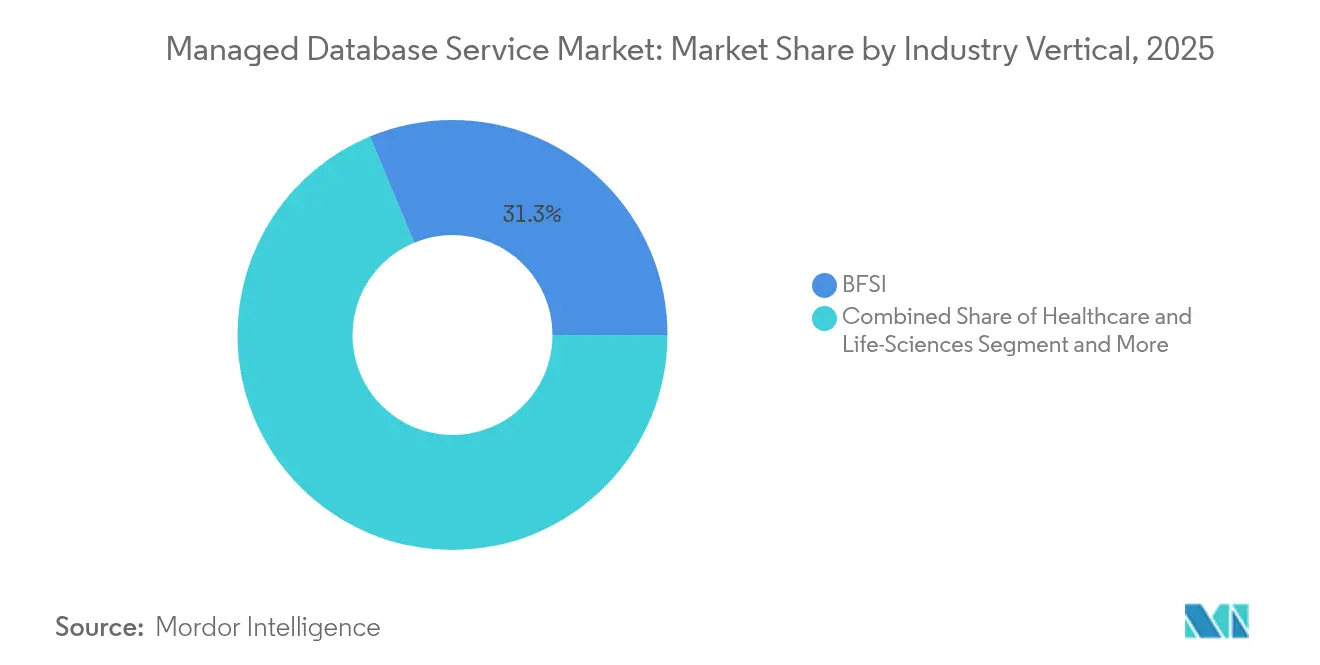

- Nach Branchenvertikale erzielte BFSI im Jahr 2025 einen Umsatzanteil von 31,28 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 23,90 % wachsen wird.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 43,34 % am Markt für verwaltete Datenbankdienste, und der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 24,85 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für verwaltete Datenbankdienste

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Boom cloudnativer Anwendungen | +2.8% | Global; am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wechsel von KMU zu nutzungsbasierter Preisgestaltung | +1.9% | Global; besonders im asiatisch-pazifischen Raum und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von IoT/Edge-Daten | +2.1% | Schwerpunkt asiatisch-pazifischer Raum; Ausweitung auf Naher Osten, Afrika, Nordamerika | Langfristig (≥ 4 Jahre) |

| Generative-KI-Workloads | +3.2% | Global; angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Anreize von Public-Cloud-Hyperscalern | +1.4% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Autonome/serverlose Datenbankfunktionen | +2.0% | Global; frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom cloudnativer Anwendungen in allen Branchen

Unternehmen bauen Software in Microservices um, die elastisch skalierbare, API-gesteuerte Datenschichten erfordern. Vollständig verwaltete Datenbanken beseitigen Konfigurations- und Patch-Aufgaben und ermöglichen es Teams, neue Funktionen schneller bereitzustellen und gleichzeitig die Integrität verteilter Transaktionen aufrechtzuerhalten. Finanzinstitute stehen an vorderster Front, da sie das Kernbankwesen in ereignisgesteuerte Architekturen umgestalten, die eine Echtzeitsynchronisierung über Hunderte von Diensten hinweg erfordern. Digital-native Unternehmen bevorzugen ebenfalls Plattformen, die Ingenieure von wenig wertschöpfender Administration befreien, damit sie sich auf umsatzgenerierenden Code konzentrieren können. Die daraus resultierende Workload-Vielfalt hält den Markt für verwaltete Datenbankdienste im Fokus der Innovation.

Wechsel von KMU von Investitionsausgaben zu nutzungsbasierter DBaaS-Preisgestaltung

Kleine und mittlere Unternehmen, die früher durch Lizenzgebühren und Hardwareausgaben abgeschreckt wurden, nutzen nun verbrauchsbasierte Tarife, die die Ausgaben direkt dem Verbrauch zuordnen. Hyperscaler haben die Einstiegshürden durch dauerhafte kostenlose Kontingente und gestaffelte Speicherkosten gesenkt und machen Haltbarkeit auf Unternehmensniveau ohne Fachpersonal erreichbar. In Schwellenländern, wo die Erhaltung von Liquidität Budgetentscheidungen dominiert, ist die Attraktivität noch ausgeprägter. Da diese Unternehmen Analysen und KI einführen, werden automatisierte Sicherung, Patches und Skalierung zu unverzichtbaren Funktionen, was die Nachfrage nach verwalteten Diensten stärkt, die die Gesamtbetriebskosten senken.

Wachstum von IoT/Edge-Daten erfordert elastische, geografisch verteilte Datenbanken

Industrieautomatisierung, intelligente Logistik und vernetzte Fahrzeuge übertragen Telemetriedaten im Exabyte-Maßstab an den Edge, wo Reaktionszeiten im Submillisekunden-Bereich nicht verhandelbar sind. Verwaltete Plattformen, die regionale Replikate und intelligente Datenplatzierung unterstützen, lösen Latenz- und Partitionierungsherausforderungen und gewährleisten gleichzeitig globale Transparenz. Anbieter, die automatisches Sharding, Konfliktlösung und Hot-Standby-Failover ermöglichen, werden zu strategischen Partnern für Fertigungs- und Telekommunikationsunternehmen, die 5G- und private LTE-Netzwerke ausrollen.

Generative-KI-Workloads erfordern Vektor- und multimodale Datenbanken

Hochdimensionale Einbettungen bilden die Grundlage für retrieval-augmented generation, Ähnlichkeitssuche und multimodale Empfehlungsmaschinen. Traditionelle SQL-Indizes können den erforderlichen Durchsatz nicht aufrechterhalten, was die Einführung vektoroptimierter Engines vorantreibt, die sich nahtlos in Toolchains großer Sprachmodelle integrieren. Oracle hat die KI-Vektorsuche direkt in sein verwaltetes Datenbankportfolio aufgenommen, um diese Nachfrage zu bedienen. [1]Oracle Corporation, "Oracle fügt KI-Vektorsuche zu Oracle Database 23ai hinzu," oracle.com Insbesondere Health-Tech-Plattformen benötigen kombinierte Bild- und Textabfragen zur Unterstützung diagnostischer Systeme, was die Einführung spezialisierter Datenbanken beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Datensouveränität und zum Datenaufenthaltsort | −1.8% | Europäische Union, China, Russland; Ausweitung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit | −1.2% | Global; ausgeprägt in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Latenzempfindliche Workloads, die lokale Lösungen bevorzugen | −0.9% | Global; konzentriert in Fertigung und Finanzwesen | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke in FinOps und Beobachtbarkeit | −0.7% | Global; stärker in traditionellen Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Datensouveränität und zum Datenaufenthaltsort

Rechtsordnungen, die lokale Datenspeicherung vorschreiben, zwingen Anbieter dazu, Einrichtungen im jeweiligen Land zu bauen oder zu mieten, was Kapazitätspools fragmentiert und Kosten erhöht. Unternehmen, die in mehreren Regionen tätig sind, müssen sensible Datensätze klassifizieren und Geo-Fencing auf Anwendungsebene durchsetzen, was Architektur und Compliance-Überprüfung erschwert. Die regionalisierten Cluster und FedRAMP-autorisierten Angebote von MongoDB veranschaulichen den Engineering- und Zertifizierungsaufwand, der erforderlich ist, um überlappende Vorschriften zu erfüllen.[2]MongoDB Inc., "MongoDB schließt Übernahme von Voyage AI ab," mongodb.com

Bedenken hinsichtlich Anbieterabhängigkeit durch proprietäre Cloud-APIs

Organisationen befürchten, dass proprietäre Erweiterungen Workloads binden, zukünftige Wechselkosten erhöhen und den Verhandlungsspielraum einschränken. Der Multi-Cloud-Pakt von Oracle platziert vollständig verwaltete Oracle-Datenbankinstanzen direkt auf der AWS-Infrastruktur und spiegelt den Marktdruck nach Portabilität wider.[3]Amazon Web Services, "Oracle Database@AWS jetzt allgemein verfügbar," aws.amazon.com Dennoch kann die Abstimmung unterschiedlicher IAM-Modelle, Abrechnungsstrukturen und Monitoring-Stacks die versprochene Agilität mindern und das Interesse an Open-Source-Engines und Cloud-übergreifenden Abstraktionen aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienst: Sicherungsgrundlagen und Compliance-Dynamik

Sicherungs- & Wiederherstellungsdienste bildeten im Jahr 2025 die Grundlage von 34,19 % des Marktes für verwaltete Datenbankdienste und bestätigen, dass Datenhaltbarkeit die Basisanforderung für die Cloud-Migration bleibt. Unternehmen verlassen sich auf automatisierte Snapshots, Point-in-Time-Wiederherstellung und regionsübergreifende Replikation, um SLAs für die Notfallwiederherstellung zu erfüllen. Prioritäten der Cyber-Resilienz halten dieses Segment im Mittelpunkt der Beschaffungschecklisten und sorgen für eine stetige absolute Expansion, auch wenn der relative Anteil sich mäßigt.

Sicherheits- & Compliance-Angebote sind zwar im Jahr 2025 kleiner, wachsen aber am schnellsten mit einer CAGR von 22,65 %. Verschlüsselungsschlüsselverwaltung, Zero-Trust-Zugriffskontrollen und kontinuierliche Prüfpfade sprechen direkt die Risikovorgaben auf Vorstandsebene an. Anbieter differenzieren sich durch fein abgestufte Tokenisierung, Unterstützung für eigene Schlüssel und Echtzeit-Anomalieerkennung. Die verstärkte Durchsetzung von Datenschutzgesetzen festigt die Ausgabenabsicht bei Kunden aus dem Gesundheitswesen und dem öffentlichen Sektor und verleiht dieser wachstumsstarken Nische nachhaltige Energie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybrid wird zum neuen Standard

Die Nutzung der Public Cloud generierte im Jahr 2025 67,21 % der Umsätze des Marktes für verwaltete Datenbankdienste, was auf ausgereifte globale Präsenz und elastische Preisgestaltung zurückzuführen ist. Unternehmen werden von diesen Plattformen wegen globaler Latenzvielfalt, umfangreicher PaaS-Ökosysteme und nahtloser KI-Nähe angezogen. Dennoch erfordern compliance-sensible Workloads und leistungskritische Anwendungen oft alternative Platzierungen.

Hybrid- und Multi-Cloud-Strategien steigen mit einer CAGR von 27,10 %, da Unternehmen sich gegen Ausfälle, Preisschocks und Abhängigkeiten absichern. Tooling, das ein einheitliches Management über lokale Systeme, Edge und mehrere Public Clouds hinweg bietet, ist ein entscheidendes Kaufkriterium. Anbieter, die netzwerkgebundene Replikation, konsistente IAM-Weitergabe und Kostentelemetrie vereinfachen, gewinnen erhebliche Aufmerksamkeit bei Banken, Versicherern und Telekommunikationsunternehmen, die schrittweise Modernisierungsfahrpläne planen.

Nach Datenbanktyp: Vektorbeschleunigung erschüttert die Hierarchie

SQL blieb mit einem Umsatzanteil von 57,96 % im Jahr 2025 grundlegend. ACID-Garantien auf Finanzniveau, jahrzehntelange Ökosystem-Tooling-Erfahrung und breite Entwicklervertrautheit halten relationale Paradigmen für Kerntransaktionsdatensätze unverzichtbar. Anbieter stärken die Relevanz durch automatisches Indexmanagement, selbstoptimierende Abfragen und Integration in serverlose Abfrage-Fabrics.

Gleichzeitig wachsen Vektor-/KI-fähige Engines mit einer CAGR von 40,75 %. Zweckgebundene Ähnlichkeitsindizes, hybrides dichtes/spärliches Retrieval und GPU-Beschleunigung lösen speicherintensive Inferenzmuster. Die Übernahme von Neon durch Databricks bringt serverloses Postgres in eine analyseorientierte Plattform und signalisiert eine Konvergenz, bei der OLTP und Vektorsuche in gemeinsamen Speicherschichten koexistieren. NoSQL- und Multi-Modell-Varianten füllen Anwendungslücken, wo Schema-Flexibilität und horizontales Sharding strikte Konsistenz übertreffen.

Nach Anwendung: Analysen und KI steuern die Ausgaben

Customer Relationship Management behielt im Jahr 2025 einen Anteil von 28,91 %, was den universellen Imperativ unterstreicht, einheitliche Kundenprofile zu speichern. Ständige Verfügbarkeit und Schreibvorgänge mit geringer Latenz bilden die Grundlage dieser Dominanz. Dennoch sind Analyse- und KI-Workloads der Wachstumsmotor, der mit einer CAGR von 28,91 % wächst, da prädiktive Kundeneinblicke, Betrugserkennung und Lieferkettenprognosen zu Imperativen auf Vorstandsebene werden.

Diese Analyse-Workloads mischen zunehmend unstrukturierte Protokolle, Bilder und Sensordaten und zwingen Datenbanken dazu, OLTP und OLAP innerhalb eines einzigen Geflechts zu verbinden. Engines, die spaltenorientierte Speicherung, materialisierte Ansichten und eingebettetes maschinelles Lernen bieten, gewinnen an Bedeutung. Verwaltete Anbieter, die Kostenmodelle an stoßartige Abfragemuster anpassen, gewinnen die Gunst von Finanz- und Einzelhandelsbetreibern, die nächtliche Batch- und tagsüber Ad-hoc-Erkundungen parallel orchestrieren.

Nach Branchenvertikale: Gesundheitswesen übertrifft alle Sektoren

BFSI trieb im Jahr 2025 31,28 % des Umsatzes an und nutzte jahrzehntelange Digitalisierung und strenge Prüfanforderungen. Die Einführung verwalteter Datenbanken konzentriert sich nun auf die Senkung der Betriebsausgaben und die Erfüllung von 24×7-Transaktionsintegritätsanforderungen. Anbieter, die FIPS-konforme Verschlüsselung und Echtzeit-Abstimmungsfunktionen betonen, verteidigen ihren Marktanteil.

Das Gesundheitswesen wächst mit einer CAGR von 23,90 %, da Telemedizin, Genomik und bildgebende Diagnostik aufblühen. Datenbankdienste, die HIPAA-Eignung, unveränderliche Prüfprotokollierung und Datenmaskierungs-APIs bieten, erfüllen strenge Anforderungen an die Verwaltung klinischer Daten. Multimodale KI-Pipelines – die gleichzeitigen Zugriff auf Bilder, Text und strukturierte EHR-Daten erfordern – festigen die Nutzung vektorfähiger Speicher. Initiativen zur Rückverfolgbarkeit in der Lieferkette und digitale Zwillinge in der Fertigung sowie hyperpersonalisierte Empfehlungen im Einzelhandel vertiefen die vertikale Diversifizierung des Marktes für verwaltete Datenbankdienste.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Demokratisierte Raffinesse

Großunternehmen dominieren die Ausgaben weiterhin dank der Ausbreitung von Anwendungen und geografischer Reichweite. Dennoch bevorzugen sie zunehmend verwaltete Optionen, um Toolchains zu rationalisieren und Talente für höherwertige Entwicklungsaufgaben einzusetzen. Grenzüberschreitende Organisationen betonen Föderierung, Governance und erweiterte Beobachtbarkeit und fordern von Anbietern eine Bereicherung der richtliniengesteuerten Automatisierung.

KMU verzeichnen das stärkste Wachstum, da vereinfachte Konsolen und prädiktive Skalierung traditionelle DBA-Barrieren auflösen. Kostenlose Einstiegspunkte ziehen Startups an, während gestaffelte Speicherklassen saisonale Einzelhändler und regionale Logistikanbieter aufnehmen. Die CIO-Umfrage von Barclays aus dem Jahr 2024 stellt fest, dass datenbankbezogene Optimierungen ein Lichtblick im Budget bleiben. Solche Erkenntnisse deuten darauf hin, dass die Angleichung der Fähigkeiten über Unternehmensgrößen hinweg zunimmt und eine inklusive Expansion der Branche der verwalteten Datenbankdienste antreibt.

Geografische Analyse

Nordamerika blieb mit einem Anteil von 43,34 % im Jahr 2025 das Epizentrum, angetrieben durch aggressive Cloud-Migration in den Bereichen Finanzen, Technologie und Medien. Die Vereinigten Staaten beherbergen alle drei Hyperscaler in Hyperscale-Größe und bieten Unternehmen eine unübertroffene Auswahl an Compliance-Attestierungen, KI-Dienst-Nähe und regionsübergreifendem Latenzmanagement. Das Wachstum verlangsamt sich jedoch, da frühe Anwender ihre Aufmerksamkeit von Lift-and-Shift auf Kostenkontrolle und Workload-Optimierung verlagern, was Raum für spezialisierte Anbieter schafft, die Cloud-übergreifende Governance-Toolsets anbieten.

Der asiatisch-pazifische Raum ist der Wachstumsführer und wächst bis 2031 mit einer CAGR von 24,85 %. Chinas staatlich geförderte Programme für digitale Infrastruktur und Indiens Fintech-Boom fördern datenorientierte Geschäftsmodelle, die direkt zu serverlosen, vollständig verwalteten Back-Ends übergehen. Regionale Cloud-Anbieter bieten wettbewerbsfähige Preise und Souveräne-Cloud-Garantien, die bei Kunden aus dem öffentlichen Sektor und der Industrie Anklang finden, die ausländische Gerichtsbarkeit scheuen. Die Marktgröße für verwaltete Datenbankdienste im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mehr als verdreifacht, da 5G- und IoT-Ökosysteme reifen.

Europa zeigt eine komplexe Mischung aus Chancen und Einschränkungen. Die DSGVO und bevorstehende KI-Gesetzgebung erhöhen die Nachfrage nach prüfbaren, fein abgestuften Datenkontrollfunktionen. Gleichzeitig veranlassen Energieeffizienzziele Anbieter dazu, Einrichtungen in erneuerbaren-reichen Regionen wie den nordischen Ländern anzusiedeln, was Kapazitätsplanungsstrategien beeinflusst. Souveräne-Cloud-Initiativen in Frankreich und Deutschland stärken den strategischen Wert regionaler Partnerschaften und gewährleisten eine nachhaltige, wenn auch gemäßigte Expansion.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf die Infrastrukturskala und das integrierte Tooling von AWS, Microsoft Azure und Google Cloud Platform. Diese Hyperscaler vertiefen weiterhin ihre Portfolios verwalteter Datenbanken mit serverlosen Modi, Multi-Writer-Replikation und Vektorindizierung und stärken die Bindung innerhalb ihrer breiteren Ökosysteme. Die Einführung von Aurora DSQL durch AWS, einem global verteilten SQL-Dienst, unterstreicht diesen Rhythmus.

Spezialisierte Anbieter differenzieren sich durch die Breite der Datenmodelle oder die Leistung bei Nischen-Workloads. MongoDB integriert Dokument- und Vektorsuche; Snowflake erweitert sich von Data Warehouses in transaktionale Bereiche durch seine Übernahme von Crunchy Data. Cockroach Labs und PlanetScale sprechen Entwickler an, die global konsistente, aber autonom skalierende relationale Speicher benötigen, was sie zu beliebten Optionen für SaaS-Unternehmen im Verbraucherbereich macht.

Partnerschaften und Übernahmen intensivieren sich, da Plattformen konvergieren. Oracle Database AWS bietet vollständige Oracle-Funktionalität auf nativer AWS-Recheninfrastruktur und behält dabei Oracle-Supportgarantien bei. Der Kauf von Neon durch Databricks für 1 Milliarde USD integriert serverloses Postgres in sein Lakehouse und signalisiert, dass analyseorientierte Anbieter operative Daten als strategisch und nicht als nebensächlich betrachten. Solche Schritte deuten auf eine Branche hin, die auf einheitliche Datenplattformen zusteuert, die transaktionale, analytische und KI-Workloads in einer nahtlosen verwalteten Erfahrung zusammenführen.

Marktführer der Branche für verwaltete Datenbankdienste

Amazon Web Services (AWS)

Microsoft Azure

Google Cloud Platform (GCP)

Oracle Corporation

IBM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Oracle veröffentlichte Oracle Database@AWS für direkte, vollständig verwaltete Oracle-Bereitstellungen in AWS-Regionen und erweiterte damit die Multi-Cloud-Optionen für gemeinsame Kunden.

- November 2024: Databricks übernahm Neon für 1 Milliarde USD, um serverlose PostgreSQL-Funktionen in seine Lakehouse-Plattform zu integrieren.

- Oktober 2024: Snowflake schloss einen Deal über 250 Millionen USD für Crunchy Data ab und gewann damit PostgreSQL-Expertise und erweiterte seine operativen Datendienste.

- September 2024: AWS stellte Aurora DSQL vor, eine serverlose verteilte SQL-Engine, die globale Konsistenz mit regionaler Leistung liefert.

Berichtsumfang des globalen Marktes für verwaltete Datenbankdienste

Bei einem verwalteten Datenbankdienst zahlen Nutzer einem Cloud-Anbieter für den Datenbankzugang. Mit zunehmendem Fokus auf Kerngeschäftsfunktionen und Kundenbedürfnisse wenden sich Organisationen zunehmend verwalteten Diensten zu, um die Komplexität des Datenbankmanagements zu bewältigen. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle zur Unterstützung von Marktschätzungen und Wachstumsraten im prognostizierten Zeitraum beitragen. Die Marktschätzungen und Projektionen basieren auf den Faktoren des Basisjahres und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der Markt für verwaltete Datenbankdienste ist segmentiert nach Dienst (Datenverwaltung, Datenbanksicherung & Wiederherstellung, Datenbanknotfallwiederherstellung, Datenbanksicherheit und Datenbankoptimierung), nach Anwendung (Customer Relationship Management, Enterprise Resource Planning, Supply Chain Management, Webanwendungen und Big-Data-Analysen), nach Branchenvertikale (BFSI, Gesundheitswesen, IT & Telekommunikation, Einzelhandel, Fertigung und andere Branchen) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Datenverwaltung |

| Sicherung und Wiederherstellung |

| Notfallwiederherstellung |

| Sicherheit und Compliance |

| Leistungsoptimierung und -abstimmung |

| Public Cloud |

| Private Cloud |

| Hybrid / Multi-Cloud |

| Relational (SQL) |

| NoSQL |

| Multi-Modell / NewSQL |

| Vektor / KI-fähig |

| Customer Relationship Management |

| Enterprise Resource Planning |

| Supply Chain Management |

| Web- und Mobilanwendungen |

| Big-Data / Analysen und KI |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Sonstige (Medien, Bildung, Energie) |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Dienst | Datenverwaltung | ||

| Sicherung und Wiederherstellung | |||

| Notfallwiederherstellung | |||

| Sicherheit und Compliance | |||

| Leistungsoptimierung und -abstimmung | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid / Multi-Cloud | |||

| Nach Datenbanktyp | Relational (SQL) | ||

| NoSQL | |||

| Multi-Modell / NewSQL | |||

| Vektor / KI-fähig | |||

| Nach Anwendung | Customer Relationship Management | ||

| Enterprise Resource Planning | |||

| Supply Chain Management | |||

| Web- und Mobilanwendungen | |||

| Big-Data / Analysen und KI | |||

| Nach Branchenvertikale | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige (Medien, Bildung, Energie) | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für verwaltete Datenbankdienste?

Der Markt hat im Jahr 2026 einen Wert von 395,43 Milliarden USD und wird voraussichtlich bis 2031 auf 714,52 Milliarden USD wachsen.

Welches Bereitstellungsmodell dominiert die Ausgaben?

Public-Cloud-Bereitstellungen machen 67,21 % des Umsatzes aus, obwohl Hybrid- und Multi-Cloud-Strategien mit einer CAGR von 27,10 % wachsen.

Warum gewinnen Vektordatenbanken an Bedeutung?

Generative-KI-Workloads erfordern hochdimensionale Ähnlichkeitssuchen, die traditionelle relationale Indizes nicht bewältigen können, was eine CAGR von 40,75 % bei Vektor-/KI-fähigen Engines antreibt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 24,85 % bis 2031 aufgrund der beschleunigten digitalen Transformation in den Bereichen Fertigung, E-Commerce und Fintech.

Seite zuletzt aktualisiert am: