Marktgröße und Marktanteil für Bankenwartung, -support und -dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

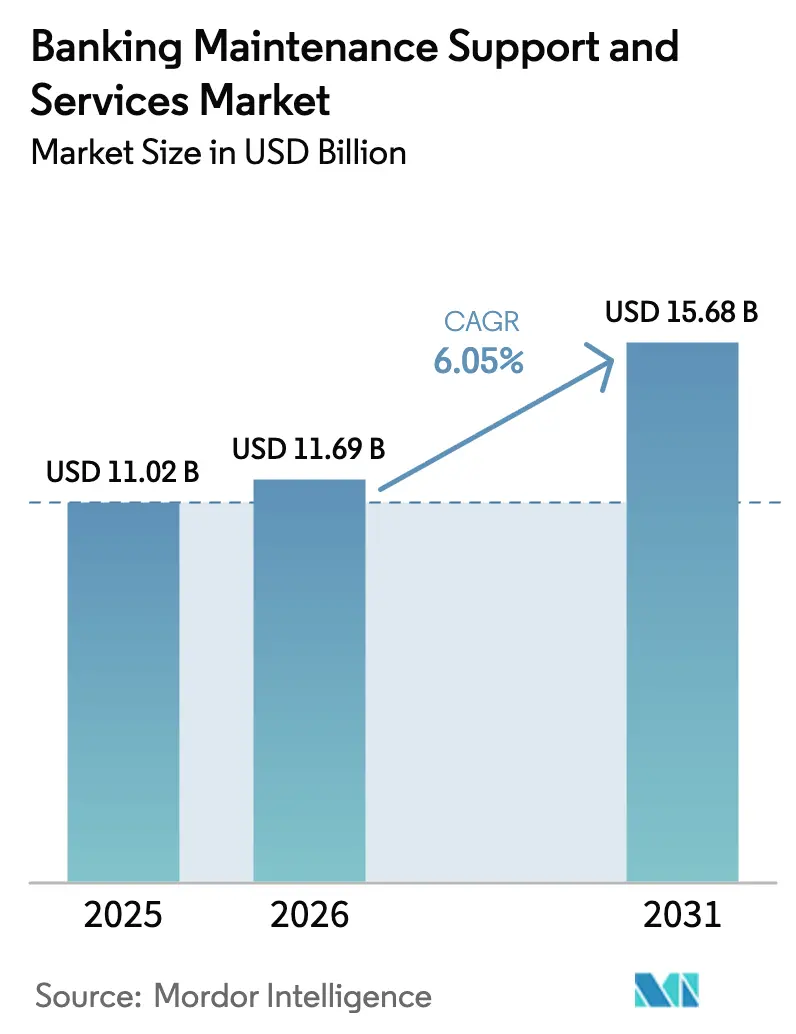

| Marktgröße (2026) | 11.69 Milliarden US-Dollar |

| Marktgröße (2031) | 15.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bankenwartung, -support und -dienstleistungen von Mordor Intelligence

Die Marktgröße für Bankenwartung, -support und -dienstleistungen wird voraussichtlich von 11,02 Milliarden USD im Jahr 2025 auf 11,69 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,05 % über 2026–2031 einen Wert von 15,68 Milliarden USD erreichen. Höhere Ausgaben für Incident-Response-Verträge, schnelle Kernplattform-Erneuerungszyklen und strengere Verfügbarkeitsvorschriften sind die primären Nachfragekatalysatoren. Anbieter verbinden Korrektivwartung mit Cyberbedrohungsüberwachung, während Banken Observability, Patch-Management und regulatorische Berichterstattungsunterstützung in einzelne ergebnisorientierte Vereinbarungen bündeln. Cloud-Elastizität, verbrauchsbasierte Preisgestaltung und API-gesteuerte Architekturen lenken Arbeitslasten in Richtung hybrider Arrangements, die weiterhin unternehmenskritische Kontenbücher On-Premises vorhalten. Regionale Spezialisten gewinnen Marktanteile, indem sie Sovereign-Cloud-Dienste und ISO-20022-Migrationsexpertise anbieten, da Compliance-Fristen näher rücken.

Wichtigste Erkenntnisse des Berichts

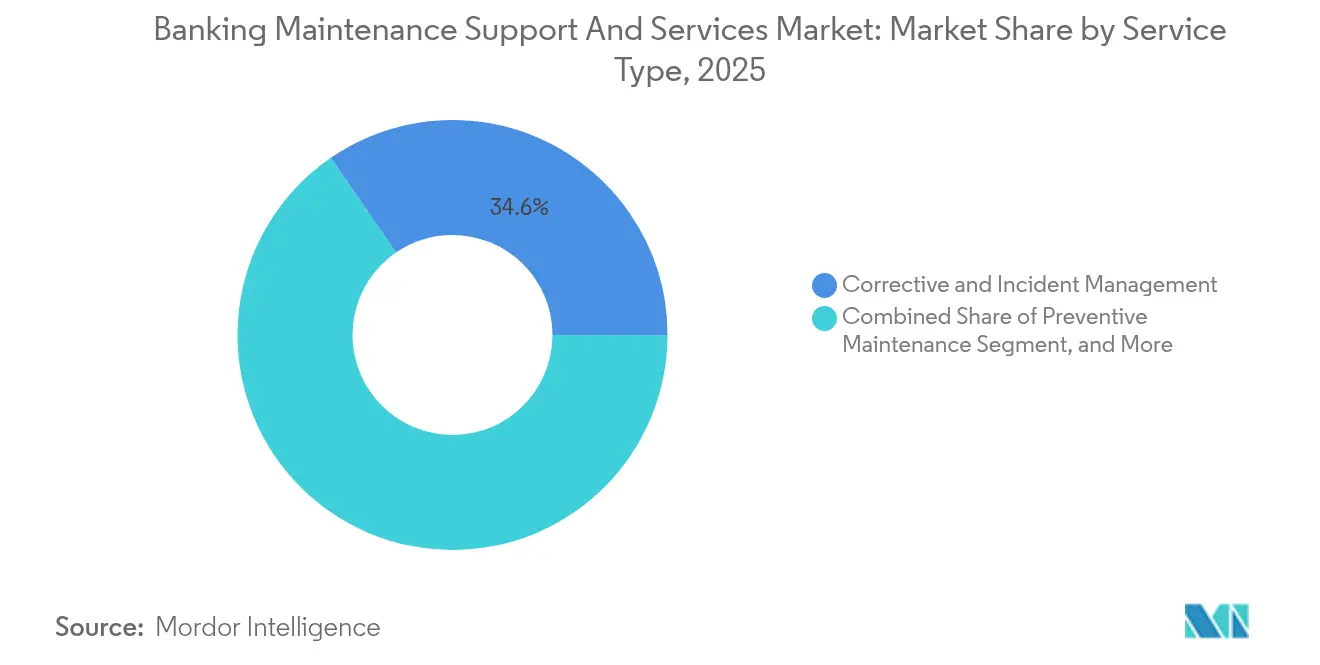

- Nach Serviceart hielten Korrektiv- und Incident-Management-Dienste im Jahr 2025 einen Marktanteil von 34,58 % am Markt für Bankenwartung, -support und -dienstleistungen, während cloudbasierte Managed Services bis 2031 voraussichtlich mit einem CAGR von 6,58 % wachsen werden.

- Nach Bereitstellungsmodell entfielen On-Premises-Verträge auf 59,10 % des Umsatzes im Jahr 2025; cloudbasierte Engagements sollen jedoch bis 2031 mit einem CAGR von 7,12 % wachsen.

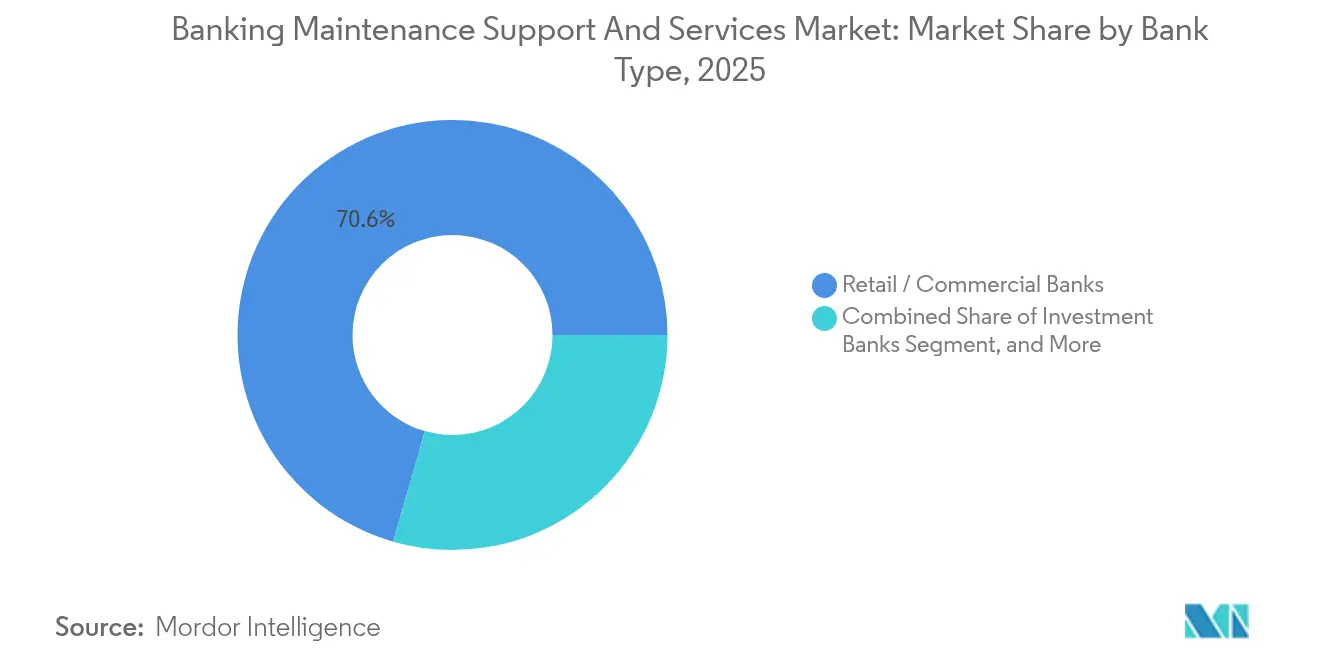

- Nach Banktyp entfielen auf Retail- und Geschäftsinstitute 70,55 % der Ausgaben im Jahr 2025, während rein digitale Banken und Neo-Banken das am schnellsten wachsende Kundensegment mit einem CAGR von 6,52 % darstellten.

- Nach Komponente entfielen auf Kernbankingplattformen 39,88 % der Ausgaben im Jahr 2025, während Kanalsysteme, ATMs, Point-of-Sale-, Online- und Mobilsysteme bis 2031 voraussichtlich mit einem CAGR von 6,32 % wachsen werden.

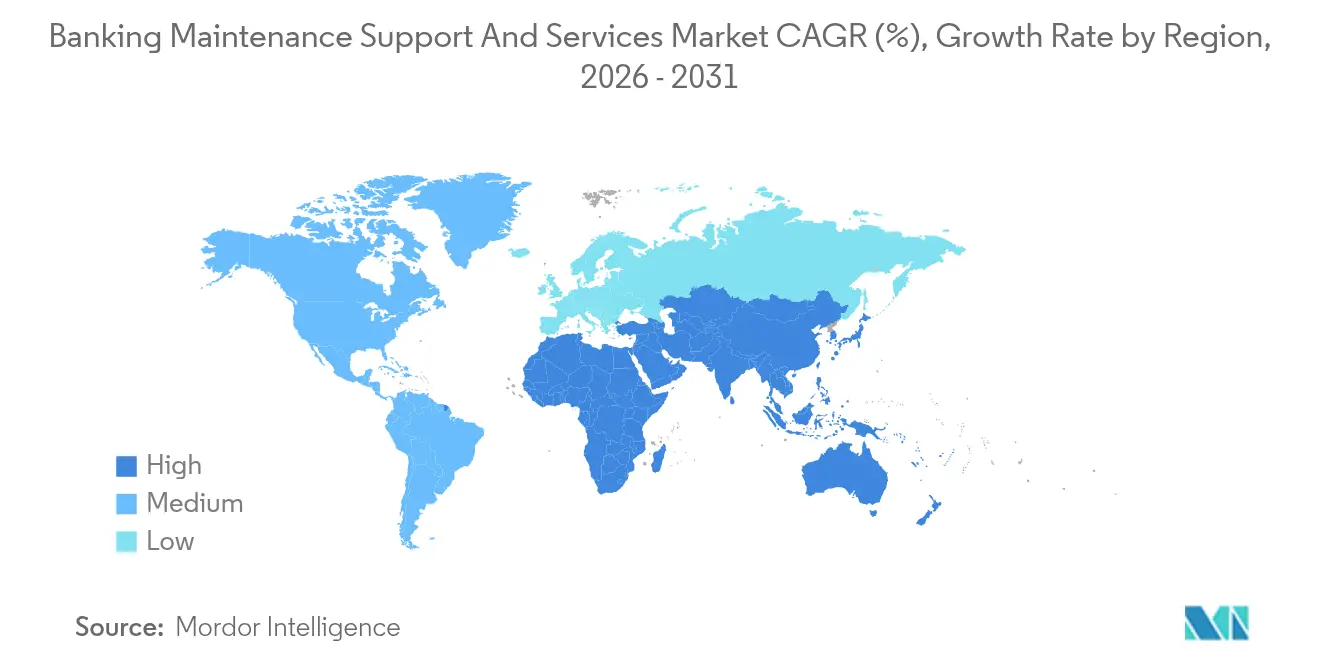

- Nach Geografie erfasste der asiatisch-pazifische Raum 33,05 % des globalen Umsatzes im Jahr 2025 und wächst mit einem CAGR von 6,61 % auf der Grundlage steigender UPI- und digitaler-Yuan-Volumen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Bankenwartung, -support und -dienstleistungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Obsoleszenz von Kernbankingsystemen | +1.2% | Nordamerika, Europa, globale Tier-1-Institute | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberbedrohungslandschaft | +1.1% | APAC, Nordamerika, Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorschriften für 24/7-Verfügbarkeit | +0.9% | Europa, Nordamerika, APAC | Mittelfristig (2–4 Jahre) |

| Wechsel zu X-als-Dienst-Betriebsmodellen | +0.8% | Nordamerika, Westeuropa, Global | Langfristig (≥ 4 Jahre) |

| Cloud-native Observability-Toolchains | +0.7% | Nordamerika, Europa, APAC-Tier-1-Banken | Mittelfristig (2–4 Jahre) |

| ESG-gesteuertes Außerbetriebnehmen von Legacy-Hardware | +0.5% | Europa, Nordamerika, Japan, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Obsoleszenz von Kernbankingsystemen

End-of-Life-Ankündigungen für Mainframe-Betriebssysteme bringen Erneuerungszeitpläne vor. IBM beendete im September 2024 den erweiterten Support für z/OS 2.4, was 340 Banken zur Migration oder zur Akzeptanz von 40 % höheren Wartungskosten veranlasste.[1] IBM Corporation, "z/OS-Lifecycle-Ankündigung," ibm.com Temenos gab an, dass 58 % seiner neuen Lizenzbuchungen im Jahr 2024 aus dem Ersatz von Systemen stammen, die älter als 15 Jahre sind, wobei Migrationen durchschnittlich 18 Monate im Parallelbetrieb dauern. FIS verzeichnete einen Anstieg von 29 % bei Kern-Modernisierungsberatungsaufträgen, da Banken ISO-20022-konforme Plattformen vor der Frist im November 2025 anstreben. Hybride Supportmodelle entstehen, bei denen Mainframe-JCL-Spezialisten mit Kubernetes-Ingenieuren kombiniert werden, um die Datenintegrität bei schrittweisen Umstellungen zu gewährleisten. Das Ergebnis ist eine stetige Nachfrage nach doppelt qualifizierten Wartungsteams, die Legacy- und Cloud-native Plattformen parallel verwalten können.

Zunehmende Cyberbedrohungslandschaft

Ransomware-Angriffe auf Kernbanking-Umgebungen erreichten im Jahr 2024 127 erfasste Ereignisse, mit durchschnittlichen Forderungen von 4,2 Millionen USD pro Vorfall. Die API-Exposition für Open-Banking hat die Anfälligkeit erhöht, da Aufsichtsbehörden bei Aufsichtsprüfungen 2.300 Fälle unzureichender Authentifizierung beanstandeten. Die Einführung von Zero-Trust-Architekturen verdoppelte sich im Jahresvergleich auf 41 % und fördert das Wachstum von gebündelten Security-Operations-Center-Retainern. Cognizant stellte fest, dass 68 % seiner Bankenkunden nun Infrastruktur- und Cybersicherheitssupport unter einer einzigen SLA kombinieren, wodurch die Grenzen zwischen Wartung und Abwehr verschwimmen. Kontinuierliche Konfigurationsprüfungen und schnelle Patch-Zyklen sind daher zu standardmäßigen Vertragsbestandteilen geworden.

Regulatorische Vorschriften für 24/7-Verfügbarkeit

Der Digital Operational Resilience Act (DORA) der Europäischen Union trat im Januar 2025 in Kraft und verpflichtet Banken, IKT-Anbieter als kritisch einzustufen und jährliche Penetrationstests durchzuführen. Die überarbeiteten Regeln zum Technologierisikomanagement Singapurs verlangen eine Kanalverfügbarkeit von 99,95 % und einen zweistündigen regulatorischen Zugang zu Incident-Logs. In den Vereinigten Staaten schreibt die Federal Reserve die Wiederaufnahme kritischer Betriebsabläufe innerhalb von 2 Stunden vor, wodurch die Wiederherstellungserwartungen formalisiert werden. Diese Benchmarks treiben Premium-Tier-Supportverträge mit 15-minütigen Reaktionszeiten voran, wie die Tatsache belegt, dass 73 % der Community-Bank-Kunden von Jack Henry im Jahr 2024 aufgestuft haben. Die Anbieterverantwortung für Verfügbarkeit ist nun vertraglich und nicht mehr nur angestrebt.

Wechsel zu X-als-Dienst-Betriebsmodellen

Verbrauchsbasierte Preisgestaltung verdrängt Festpreisrahmen. Das Pay-per-Transaktion-Modell von Infosys berechnet 0,0012 USD pro API-Aufruf und richtet die Kosten an den tatsächlichen Arbeitsvolumen aus. Fiserv berichtete, dass 34 % seiner Kernbanking-Kunden das Infrastruktur- und Anwendungssupportrisiko im Austausch gegen Umsatzbeteiligungsmodelle an den Anbieter übertrugen. Die prädiktiven Personalplanungsalgorithmen von Capgemini senkten die Arbeitskosten um 19 %, während die Erstlösungsquote auf 82 % stieg. Solche Modelle begünstigen Automatisierung und AIOps zum Schutz der Anbietermargen. Banken profitieren von elastischer Preisgestaltung, während Anbieter wiederkehrende, nutzungsgebundene Einnahmequellen erschließen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechselkosten durch Anbieterabhängigkeit | -0.8% | Nordamerika, Europa, Global | Mittelfristig (2–4 Jahre) |

| Mangel an L3-Fachkräften für COBOL und Mainframes | -0.6% | Nordamerika, Westeuropa, Global | Langfristig (≥ 4 Jahre) |

| Einfrieren der Investitionsausgaben bei Tier-2/3-Banken | -0.5% | Nordamerika, Europa, teile von APAC | Kurzfristig (≤ 2 Jahre) |

| Steigender Open-Source-Support verringert Vertragsvolumen | -0.4% | APAC, Lateinamerika, Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechselkosten durch Anbieterabhängigkeit

Oracle-Offenlegungen zeigen Ausstiegsgebühren von 18–22 % des verbleibenden Vertragswerts bei vorzeitiger Kündigung, was Migrationen abschreckt. Eine mittelgroße europäische Bank gab 3,8 Millionen EUR (4,42 Millionen USD) aus, um 18 Jahre an Daten zu extrahieren, was ihren Cloud-Zeitplan um 14 Monate verlängerte. FIS behielt 94 % seiner Top-100-Kunden im Jahr 2024 und führt den Erneuerungserfolg auf erhöhte Wechselhürden und nicht auf Funktionalität zurück. Proprietäre Datenformate und IP-Beschränkungen erzwingen eine kostspielige Neuentwicklung angepasster Module bei Plattformwechseln. Folglich behalten Bestandsanbieter ihre Preissetzungsmacht trotz steigender Open-Source-Alternativen.

Einfrieren der Investitionsausgaben bei Tier-2/3-Banken

Die Nettozinsmargen von Community-Banken schrumpften im Jahr 2024 um 42 Basispunkte, was zu einer Kürzung der freien Tech-Budgets um 16 % führte.[2]Federal Deposit Insurance Corporation, "Vierteljährliches Bankenprofil Q4 2024," fdic.gov Achtunddreißig Prozent der Tier-3-Kunden von Jack Henry verschoben Kern-Migrationen und entschieden sich für reine Patch-Abdeckung. Genossenschaftsbanken in Europa kürzten die IKT-Investitionsausgaben, um die Tier-1-Kapitalquoten aufrechtzuerhalten. Das Ergebnis ist ein zweigeteilter Markt, in dem Tier-1-Institute aggressiv modernisieren, während kleinere Institute mit Legacy-Assets kämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Incident-Management bleibt der Umsatzanker

Korrektiv- und Incident-Management-Verträge erzeugten den größten Umsatzstrom und machten im Jahr 2025 34,58 % der Marktgröße für Bankenwartung, -support und -dienstleistungen aus. Banken sind mit gleichzeitigen Ausfällen in Legacy-Monolithen und Microservices konfrontiert, was zu hohen Mitarbeiterzahlen für Break-Fix und Ticket-Triage führt. Cloudbasierte Managed Services sollen jedoch bis 2031 mit einem CAGR von 6,58 % wachsen, was die Migration zu Abonnementpaketen widerspiegelt, die Überwachungs-, Patch- und Reaktionsfähigkeiten kombinieren.

Präventive Wartung wird durch prädiktive Analytik ersetzt, die geplante Ausfallzeiten reduziert. Infosys-Kunden verkürzten Wartungsfenster um 34 % nach dem Einsatz von Ausfall-Prognosemodellen. ATM-Serviceverträge integrieren nun Bargeld-Optimierungsalgorithmen; NCR reduzierte Nachfüllfahrten um 28 % und fügte Software-Verlängerungen zu Hardware-Vereinbarungen hinzu. Die Nachfrage nach Compliance-getriebenem Patch-Management intensivierte sich mit der Veröffentlichung von PCI DSS 4.0, das die zulässigen Patch-Fenster halbiert und neue Umsatzmöglichkeiten für automatisierungsorientierte Anbieter schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybride Strukturen balancieren Kontrolle und Elastizität

On-Premises-Konfigurationen dominierten mit 59,10 % der Ausgaben im Jahr 2025, aber Cloud-Verträge werden den schnellsten CAGR von 7,12 % verzeichnen, unterstützt durch skalierbare Nutzung und freigesetzte Investitionsausgaben. Der Marktanteil für Bankenwartung, -support und -dienstleistungen bei On-Premises-Modellen wird abnehmen, da Prüfer mit Sovereign-Cloud-Kontrollen vertrauter werden.

Hybride Modelle dominieren neue Projekte. Zwei Drittel der Kunden von Fiserv teilen kundenorientierte Kanäle zwischen AWS und Azure auf, während sie die Batch-Abrechnung auf Mainframes behalten. IBM's Mainframe-Support umfasst nun Migrations-Roadmaps, die Anbieter frühzeitig in Lift-and-Shift-Vorhaben einbinden. Doppelt qualifizierte Ingenieure mit Zertifizierungen in z/OS und Kubernetes sind sehr gefragt, und die Cloud-Leitlinien der EZB klären hybride Supportanforderungen, indem sie Banken erlauben, unkritische Arbeitslasten in öffentliche Clouds auszulagern.

Nach Banktyp: Neo-Banken definieren Geschwindigkeit neu

Retail- und Geschäftsbanken generierten 70,55 % der Ausgaben im Jahr 2025, gestützt durch Filialnetze und ATM-Flotten, die einen 24/7-Support erfordern. Dennoch werden rein digitale Banken und Neo-Banken bis 2031 einen CAGR von 6,52 % verzeichnen und den Markt für Bankenwartung, -support und -dienstleistungen mit CI/CD-Pipelines umgestalten, die nahezu-Echtzeit-Rollback erfordern.

Chime verzeichnete im Jahr 2024 durchschnittlich 47 tägliche Code-Bereitstellungen und machte automatisierte Überwachungsframeworks erforderlich, mit denen vierteljährliche Legacy-Release-Zyklen nicht mithalten können. Die 180-köpfige SRE-Organisation von Nubank betreibt 18.000 TPS über Kubernetes-Cluster. Genossenschaftsbanken teilen sektorale Büros, um Talentlücken auszugleichen, während Investmentbanken Aufpreise für sub-5-Minuten-Reaktionen bei Handelssystemen zahlen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach unterstützter Komponente: Kernplattformen dominieren die Ausgaben, Kanäle beschleunigen

Kernplattformen absorbierten 39,88 % der Budgets im Jahr 2025, da sie Einlagen, Kredite und Hauptbucheinträge verarbeiten, die die systemische Belastbarkeit definieren. Kanalkomponenten sollen jedoch mit einem CAGR von 6,32 % wachsen, angetrieben durch biometrische ATMs, QR-Code-POS-Terminals und zunehmendem mobilen Datenverkehr.

Die Einführung von FedNow durch 850 US-amerikanische Banken veranschaulicht, wie die Echtzeit-Abrechnung den Supportumfang auf 24/7-Betrieb ausweitet. Diebold Nixdorf verzeichnete einen Anstieg von 18 % bei den ATM-Wartungskosten pro Einheit aufgrund des Einsatzes fortschrittlicher Hardware. Risiko- und Compliance-Engines erhöhen die Patch-Zyklen, wobei eine europäische Tier-1-Bank 14 AML-Engines betreibt, die vierteljährliche Sanktionsaktualisierungen erfordern. Die Vernachlässigung von Nebensystemen kann zu Kaskadenausfällen führen, wie eine regionale US-amerikanische Bank erfahren musste, nachdem ein HR-System-Anmeldedatendiebstahl zentrale Kontenbücher gefährdete.

Geografische Analyse

Der asiatisch-pazifische Raum verzeichnete die höchste Wachstumskurve, was die Transaktionsvolumenstiegen aus Indiens UPI und Chinas digitalen Währungspiloten widerspiegelt. Banken in Indien verhandeln ergebnisorientierte Verträge, die an den Transaktionsdurchsatz gebunden sind, und verpflichten Anbieter dazu, sub-sekündliche Reaktionen über heterogene Stacks zu garantieren. Chinesische Institute benötigen beim Rollout von E-CNY-Wallets gleichzeitigen Support für Blockchain-Knoten und Legacy-Kernplattformen, was zu doppelten Qualifizierungswellen bei der Einstellung führt. Südostasiatische Aufsichtsbehörden, darunter Singapurs MAS, schreiben eine Kanalverfügbarkeit von 99,95 % vor und treiben die Nutzung von Premium-Supportstufen bei neu lizenzierten Digitalbanken voran.

Nordamerika bleibt ein technologischer Vorreiter, da FedNow-Sofortzahlungen von der Übernacht-Abrechnung zur Echtzeit wechseln. US-amerikanische Tier-1-Banken beschleunigen die Ablösung von COBOL; frühe Anwender berichten von 12 % Betriebskosteneinsparungen nach dem Wechsel zu Cloud-nativen Kernen. Kanadische Banken, die durch die Resilienzrahmen von OSFI geregelt werden, fordern einheitliche Observability über Mainframes und öffentliche Clouds. Der Wettbewerb zwischen Anbietern intensiviert sich, da Hyperscaler Managed-Services-Pakete gemeinsam mit Partnern vermarkten, die auf finanzgradige Compliance spezialisiert sind.

Europas Agenda konzentriert sich auf die DORA-Durchsetzung und die ISO-20022-Standardisierung. Banken stehen vor überlappenden DSGVO-, PSD2- und Basel-III-Verpflichtungen, die ein Labyrinth von Prüfpfaden schaffen, das innerhalb von zwei Stunden für Aufsichtsbehörden zugänglich sein muss. Managed-Services-Anbieter bündeln Compliance-Vorlagen, automatisierte Incident-Berichte und Drittanbieter-Risikoregister in SLA-gesicherte Angebote. Nordische Banken sind Vorreiter bei Migrationen zu Rechenzentren mit grüner Energie, unterstützt durch reichlich Wasserkraft, und verknüpfen ESG-Metriken mit Wartungs-KPIs.

Wettbewerbslandschaft

Der Markt für Bankenwartung, -support und -dienstleistungen ist mäßig fragmentiert, wobei die Top-10-Anbieter rund 48 % des Umsatzes im Jahr 2024 kontrollieren, was es spezialisierten regionalen Unternehmen ermöglicht zu gedeihen. Tata Consultancy Services nutzt 12.000-Platz-Hubs in Indien und Osteuropa, um ISO-20022-Migrationen und 24/7-Incident-Management mit Arbeitskosteneinsparungen von 40–55 % zu liefern. Temenos integrierte sich vertikal durch den Kauf einer Cloud-Beratungsfirma für 85 Millionen EUR (98,93 Millionen USD) und ermöglichte so gebündelte Software- und Migrationsaufträge, die die Abhängigkeit von Drittanbieter-Integratoren verringern. Revolut internalisierte 320 Plattformingenieure, um die Kundenerfahrung zu schützen, und verdeutlicht damit, wie Neo-Banken internes SRE-Talent priorisieren.

DXC's anstehendes Patent aggregiert Telemetriedaten von Mainframes und Hyperscalern, um die Incident-Auflösungszeiten zu verkürzen. Das DORA-Compliance-Modul von Intellect Design Arena erstellt automatisch Incident-Berichte und richtet sich an mittelgroße Banken in Europa. Open-Source-Ökosysteme belasten die Preispunkte; Apache-Fineract-Installationen ermöglichen Kostensenkungen, auf die kommerzielle Anbieter mit günstigeren Abonnementmodellen reagieren.

Traditionelle Hardware-Lieferanten schwenken auf Software und Managed Services um, um rückläufige ATM-Lieferungen auszugleichen. Diebold Nixdorf bündelt biometrische Upgrade-Pfade mit prädiktiver Wartungsanalytik, während IBM Cloud-Übergangsbewertungen innerhalb von Mainframe-Supportverträgen anbietet. Das Ergebnis ist eine Konvergenz zwischen Systemintegratoren, Softwareanbietern und Hardware-OEMs, die um dieselben wiederkehrenden Umsatzpools konkurrieren.

Marktführer der Branche für Bankenwartung, -support und -dienstleistungen

NCR Corporation

Diebold Nixdorf, Incorporated

Fidelity National Information Services, Inc. (FIS)

Fiserv, Inc.

Temenos AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die Europäische Bankenaufsichtsbehörde veröffentlichte endgültige technische DORA-Standards, die Banken verpflichten, IKT-Anbieter als kritisch einzustufen und jährliche Penetrationstests durchzuführen.

- November 2024: Tata Consultancy Services eröffnete in Pune einen Banking-Support-Hub mit 12.000 Plätzen, der sich auf ISO-20022-Migrationen für europäische Banken konzentriert.

- Oktober 2024: Fiserv reservierte 240 Millionen USD für seine Cloud-native Kernplattform und fügte Echtzeit-Betrugserkennung und automatisierte regulatorische Berichterstattung hinzu.

- September 2024: IBM beendete den erweiterten Support für z/OS 2.4, was höhere Wartungsgebühren auslöste und die Cloud-Migrationspläne für 340 Banken beschleunigte.

Berichtsumfang des globalen Marktes für Bankenwartung, -support und -dienstleistungen

Der Markt für Bankenwartung, -support und -dienstleistungen umfasst Lösungen und Dienste, die die kontinuierliche Leistung, Zuverlässigkeit und Sicherheit von Bank-IT-Systemen gewährleisten. Er umfasst eine breite Palette von Servicearten, darunter präventive Wartung, Incident-Management, ATM-Managed-Services, Software-Upgrades, Compliance-Support und IT-Infrastrukturbetrieb, die über Cloud-, On-Premises- oder hybride Modelle bereitgestellt werden. Der Markt bedient eine vielfältige Bandbreite von Banktypen, darunter Retail-/Geschäftsbanken, Genossenschafts- und Gegenseitigkeitsinstitute, Investmentbanken und rein digitale Banken/Neo-Banken, und unterstützt Komponenten wie Kernbankingplattformen, Kanäle, Zahlungssysteme, Risiko- und Compliance-Tools sowie Nebensysteme.

Der Marktbericht für Bankenwartung, -support und -dienstleistungen ist segmentiert nach Serviceart (Präventive Wartung, Korrektiv- und Incident-Management, ATM-Managed-Services, Software-Upgrade und Patch-Management, Regulatorischer Compliance- und Audit-Support, IT-Infrastruktursupport), Bereitstellungsmodell (Cloud, On-Premises, Hybrid), Banktyp (Retail/Geschäft, Genossenschaft und Gegenseitigkeit, Investment, Rein digital/Neo-Banken), unterstützter Komponente (Kernbankingplattformen, Kanäle, Zahlungsabwicklung, Risiko und Compliance, Nebensysteme) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Präventive Wartung |

| Korrektiv- und Incident-Management |

| ATM-Managed-Services |

| Software-Upgrade und Patch-Management |

| Regulatorischer Compliance- und Audit-Support |

| IT-Infrastruktursupport |

| Cloud |

| On-Premises |

| Hybrid |

| Retail-/Geschäftsbanken |

| Genossenschafts- und Gegenseitigkeitsbanken |

| Investmentbanken |

| Rein digitale Banken/Neo-Banken |

| Unterstützte Kernbankingplattformen |

| Kanäle (ATM / POS / Online / Mobil) |

| Zahlungsabwicklungssysteme |

| Risiko- und Compliance-Systeme |

| Nebensysteme (CRM, Treasury, HR) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asiatisch-Pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Serviceart | Präventive Wartung | ||

| Korrektiv- und Incident-Management | |||

| ATM-Managed-Services | |||

| Software-Upgrade und Patch-Management | |||

| Regulatorischer Compliance- und Audit-Support | |||

| IT-Infrastruktursupport | |||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premises | |||

| Hybrid | |||

| Nach Banktyp | Retail-/Geschäftsbanken | ||

| Genossenschafts- und Gegenseitigkeitsbanken | |||

| Investmentbanken | |||

| Rein digitale Banken/Neo-Banken | |||

| Nach Komponente | Unterstützte Kernbankingplattformen | ||

| Kanäle (ATM / POS / Online / Mobil) | |||

| Zahlungsabwicklungssysteme | |||

| Risiko- und Compliance-Systeme | |||

| Nebensysteme (CRM, Treasury, HR) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asiatisch-Pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bankenwartung, -support und -dienstleistungen heute?

Der Markt hatte 2026 einen Wert von 11,69 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 15,68 Milliarden USD zu erreichen.

Welche Serviceart zieht die meisten Ausgaben an?

Korrektiv- und Incident-Management-Dienste hielten im Jahr 2025 einen Anteil von 34,58 % am globalen Umsatz.

Was treibt das schnellere Wachstum bei Cloud-Bereitstellungen an?

Verbrauchsbasierte Preisgestaltung und elastische Kapazitätsbedürfnisse treiben Cloud-Verträge bis 2031 mit einem CAGR von 7,12 % voran.

Warum wächst der asiatisch-pazifische Raum am schnellsten?

Massive Transaktionsvolumen aus Systemen wie Indiens UPI und Chinas Piloten für digitale Währungen treiben die Nachfrage nach 24/7-Support an.

Wie beeinflussen Vorschriften Wartungsverträge?

Rahmenwerke wie das DORA der EU und die TRM-Leitlinien Singapurs schreiben strenge Verfügbarkeits- und Prüfpfadanforderungen vor, was Banken dazu veranlasst, Premium-SLAs mit schnellen Incident-Reaktionszeiten zu unterzeichnen.

Wirken sich Open-Source-Plattformen auf die Anbieterumsätze aus?

Ja, Community-gestützte Kernsysteme wie Apache Fineract ermöglichen es kostenbewussten Banken, jährliche Wartungsgebühren zu senken, was Preisdruck auf proprietäre Anbieter ausübt.

Seite zuletzt aktualisiert am: