Marktgröße und Marktanteil für verwaltete Anwendungsdienste

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

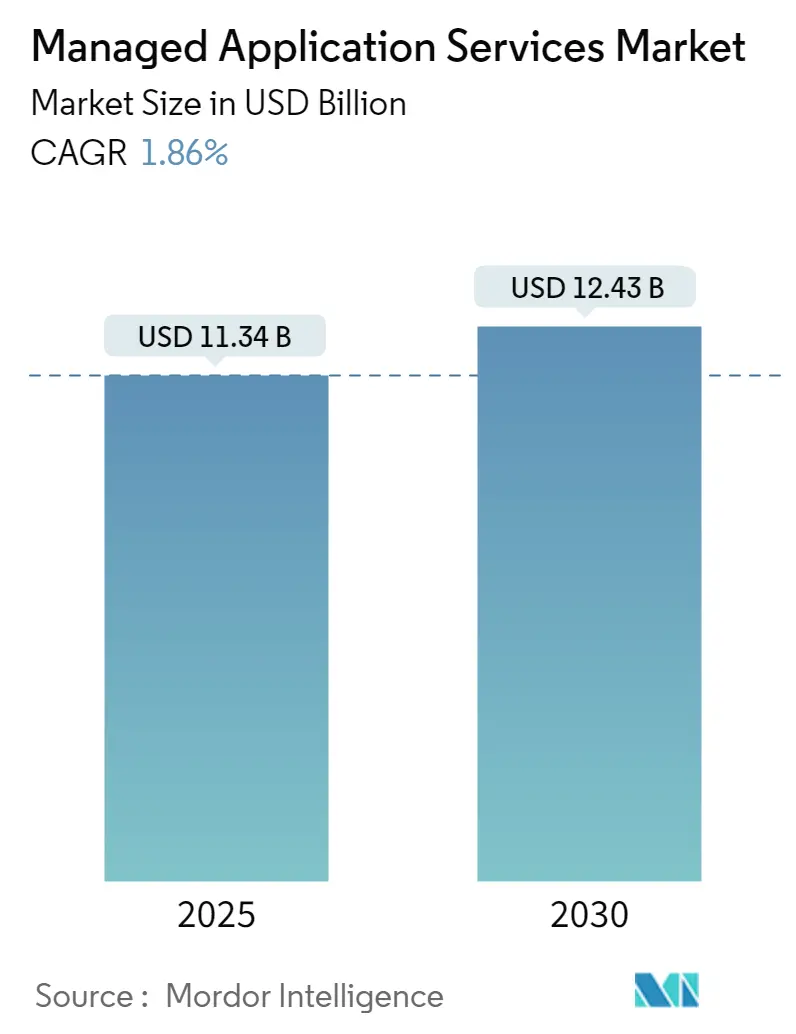

| Marktgröße (2025) | 11.34 Milliarden US-Dollar |

| Marktgröße (2030) | 12.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 1.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwaltete Anwendungsdienste von Mordor Intelligence

Die Marktgröße für verwaltete Anwendungsdienste wird im Jahr 2025 auf 11,34 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,43 Milliarden USD erreichen, bei einer CAGR von 1,86 % im Prognosezeitraum (2025–2030).

Die Branche für verwaltete Anwendungsdienste erlebt eine grundlegende Transformation, da Unternehmen zunehmend umfassende Lösungen für das Anwendungsmanagement einsetzen. Studien zeigen, dass der erfolgreiche Einsatz von verwalteten Diensten die IT-Kosten um 25–45 % senken und die betriebliche Effizienz um 45–65 % steigern kann, was die greifbaren Vorteile dieser Lösungen unterstreicht. Dieser Wandel ist besonders ausgeprägt bei kleinen und mittleren Unternehmen: Branchendaten zeigen, dass etwa 60 % der Kunden von Anbietern verwalteter Dienste zwischen 1 und 150 Mitarbeiter beschäftigen. Die Weiterentwicklung der Dienstleistungsmodelle hat zu flexibleren und skalierbaren Lösungen geführt, die es Organisationen jeder Größe ermöglichen, auf Anwendungsmanagementfähigkeiten auf Unternehmensniveau zuzugreifen.

Die technologische Landschaft entwickelt sich mit dem Aufkommen cloud-nativer Architekturen und auf Microservices basierender Lösungen kontinuierlich weiter. Zu den jüngsten Entwicklungen gehört VSHNs Ankündigung von Project Syn, das einen Open-Source-Framework der nächsten Generation für verwaltete Dienste für DevOps und Anwendungsbetrieb darstellt. Dieses Framework führt vorintegrierte Werkzeuge für die Bereitstellung, Aktualisierung, Datensicherung und Überwachung von Produktionsanwendungen auf Kubernetes und in der Cloud ein. Die Integration von DevOps-Praktiken durch vollständige Selbstbedienung und Automatisierung ist zu einem Eckpfeiler moderner Strategien für das Anwendungslebenszyklusmanagement geworden und spiegelt die Bewegung der Branche hin zu anspruchsvolleren Servicebereitstellungsmodellen wider.

Die Modernisierung der Infrastruktur bleibt ein kritischer Schwerpunktbereich, da Organisationen zunehmend hybride und Multi-Cloud-Umgebungen einsetzen. Laut einer aktuellen Branchenanalyse investieren etwa 20 % der Großunternehmen jährlich mehr als 12 Millionen USD in die öffentliche Cloud-Infrastruktur, was das erhebliche finanzielle Engagement für verwaltete Cloud-Dienste unterstreicht. Die Einführung des Amazon Managed Apache Cassandra Service verdeutlicht diesen Trend und bietet skalierbare, hochverfügbare Datenbankdienste, die eine nahtlose Workload-Verwaltung in der Cloud ohne die Komplexität des Infrastrukturmanagements ermöglichen.

Die Verbreitung vernetzter Geräte und Automatisierungstechnologien verändert die Landschaft der verwalteten Dienste. Branchenforschungen von Cisco zeigen, dass 46 % der Netzwerkgeräte mittlerweile Maschine-zu-Maschine- oder IoT-basiert sind, was anspruchsvollere Anwendungsleistungsmanagement-Ansätze erforderlich macht. Dienstanbieter reagieren darauf, indem sie umfassende Lösungen entwickeln, die Sicherheit, Leistungsüberwachung und automatisierte Verwaltungsfähigkeiten integrieren. Diese Entwicklung treibt die Entstehung ausgefeilterer Serviceangebote voran, die die Komplexität moderner Anwendungsumgebungen bewältigen können und dabei ein hohes Maß an Sicherheit und Leistung gewährleisten.

Globale Markttrends und Erkenntnisse für verwaltete Anwendungsdienste

Anhaltende Verlagerung in die Cloud in Verbindung mit wachsender Nachfrage nach integrierten Anwendungshosting-Diensten

Die zunehmende Einführung von Cloud-Computing und integrierten Anwendungshosting-Diensten verändert grundlegend die Art und Weise, wie Unternehmen ihre IT-Infrastruktur verwalten. Laut dem Hazelcast Infinity Data-Bericht identifizierten IT-Entscheidungsträger die Leistung von Cloud-Anwendungen als entscheidende Möglichkeit zur Gewinnsteigerung, wobei Finanzdienstleistungen (49 %), Telekommunikation (42 %) und E-Commerce (40 %) dies als ihre höchste Priorität einstuften. Anwendungshosting-Dienste haben sich als wesentliche Computing-Plattformen etabliert, die die Softwarebereitstellung über das Internet ermöglichen und alles von Content-Management-Anwendungen bis hin zu Datenbankanwendungen und E-Mail-Managementsystemen unterstützen, wodurch Organisationen operative Flexibilität und Skalierbarkeit erhalten.

Die Verlagerung hin zu cloudbasierten Anwendungshosting-Diensten wird durch den Bedarf an verbesserter Sicherheit, gesteigerter Anwendungsleistung und vereinfachten Verwaltungsfähigkeiten vorangetrieben. Organisationen setzen zunehmend auf abonnementbasierte Cloud-Hosting-Modelle, die kostengünstige Lösungen bieten und gleichzeitig Vorteile wie hohe Verfügbarkeit, Notfallwiederherstellung und nahtlose Integrationsfähigkeiten bieten. Große Technologieanbieter erweitern ihre Cloud-Anwendungshosting-Fähigkeiten durch strategische Partnerschaften und innovative Lösungen, wie die Zusammenarbeit von Microsoft mit Pivotal zur Entwicklung von Azure Spring Cloud zeigt, die die Bereitstellung und Verwaltung von Spring Cloud-Anwendungen vereinfachen soll.

Organisationen setzen zunehmend auf die Auslagerung von Nicht-Kernfunktionen, um Wettbewerbsvorteile zu erzielen

Unternehmen lagern strategisch ihre Nicht-Kernfunktionen an Anbieter verwalteter Dienste aus, angetrieben durch das Potenzial, IT-Kosten um 25–45 % zu senken und die betriebliche Effizienz um 45–65 % zu steigern. Laut einer umfassenden Studie von NTT Ltd., die Beiträge von über 1.250 IT- und Geschäftsführern aus 29 Ländern berücksichtigte, gaben fast die Hälfte der Befragten (45 %) an, dass ihre Organisationen in den kommenden Monaten mehr auslagern als intern betreiben würden, was den wachsenden Trend zur Einführung verwalteter IT-Dienste unterstreicht. Dieser Wandel ermöglicht es Unternehmen, sich auf ihre Kernkompetenzen zu konzentrieren, während sie externe Expertise für technische Betriebsabläufe nutzen.

Der Trend zur Auslagerung der Anwendungswartung ist besonders stark bei Organisationen, die ihre Ressourcenzuweisung optimieren und die Servicebereitstellung verbessern möchten. Unternehmen teilen ihre Anwendungsmanagementaufgaben zunehmend auf, indem sie das Legacy-Management auslagern und ihre internen Teams auf strategische Projekte ausrichten. Dieser Ansatz hilft Organisationen, laufende Ausgaben zu kontrollieren, Risiken im Zusammenhang mit der Einführung neuer Technologien zu teilen und Skaleneffekte zu erzielen. Anbieter verwalteter Dienste reagieren darauf, indem sie umfassende Anwendungsmanagementlösungen anbieten, die Beratung, Implementierung, funktionalen und technischen Support sowie das gesamte IT-Infrastrukturmanagement umfassen.

Digitalisierungsbemühungen und hohe Einführung von mobilen Lösungen zur Förderung des Wachstums

Die rasche Digitalisierung von Geschäftsprozessen in Verbindung mit der zunehmenden Einführung mobiler Lösungen schafft eine erhebliche Nachfrage nach verwalteten Softwarediensten. Laut aktuellen Branchendaten planen 64 % der befragten Netzwerk- und IT-Manager die Implementierung von SD-WAN-verwalteten Diensten, was den wachsenden Schwerpunkt auf Initiativen zur digitalen Transformation unterstreicht. Dieser Trend ist besonders deutlich in Sektoren wie Einzelhandel, Gesundheitswesen und Finanzdienstleistungen, wo mobile Anwendungen entscheidend für die Bereitstellung verbesserter Kundenerlebnisse und die Steigerung der betrieblichen Effizienz geworden sind.

Die Verbreitung von BYOD-Richtlinien (Bring Your Own Device – Nutzung privater Geräte am Arbeitsplatz) und Unternehmensmobilitätslösungen treibt den Bedarf an verwalteten Softwarediensten weiter voran. Organisationen, die BYOD-Richtlinien einführen, verzeichnen erhebliche Kostenvorteile: Unternehmen sparen durchschnittlich 350 USD pro Jahr und Mitarbeiter durch grundlegende BYOD-Programme, während ausgefeiltere reaktive Programme diese Einsparungen auf bis zu 1.300 USD pro Jahr und Mitarbeiter steigern können. Dieser Trend wird durch die zunehmende Einführung mobiler Anwendungen für kritische Geschäftsfunktionen ergänzt, was robuste Verwaltungslösungen erfordert, um Sicherheit, Compliance und optimale Leistung über verschiedene mobile Plattformen und Geräte hinweg zu gewährleisten.

Segmentanalyse

Großunternehmen-Segment im Markt für verwaltete Anwendungsdienste

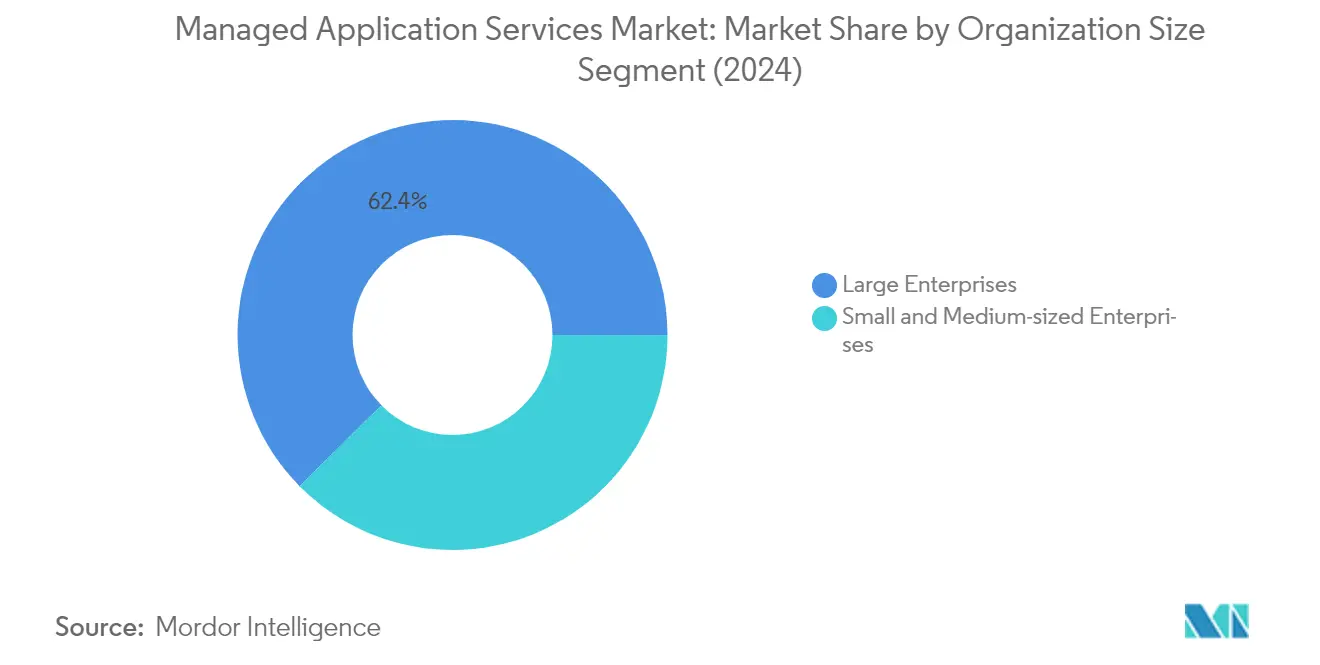

Großunternehmen dominieren weiterhin den Markt für verwaltete Anwendungsdienste und hielten im Jahr 2024 einen Marktanteil von etwa 62 %. Diese Organisationen, die sich durch ihre umfangreichen IT-Umgebungen mit mehreren Technologietypen auszeichnen, stehen vor erheblichen Herausforderungen in Bezug auf Komplexität und Skalierung. Die Dominanz des Segments wird vor allem durch die erheblichen IT-Budgets dieser Unternehmen, ihren Bedarf an umfassendem End-to-End-Unternehmenssoftwaremanagement und Anwendungssupportdiensten sowie ihren zunehmenden Fokus auf Initiativen zur digitalen Transformation vorangetrieben. Großunternehmen sind besonders an verwalteten Diensten interessiert, da diese in der Lage sind, komplexe Anwendungsportfolios zu verwalten, spezialisiertes Fachwissen bereitzustellen und robuste Sicherheitsmaßnahmen anzubieten. Die Einführung von Cloud-Computing, Mobilitätslösungen und fortschrittlichen Technologien wie KI und maschinellem Lernen hat die Position dieses Segments weiter gestärkt, da große Organisationen nach Partnern suchen, die ihre anspruchsvollen Anwendungslandschaften verwalten und dabei Geschäftskontinuität und Innovation sicherstellen können.

KMU-Segment im Markt für verwaltete Anwendungsdienste

Das Segment der kleinen und mittleren Unternehmen (KMU) entwickelt sich zum am schnellsten wachsenden Segment im Markt für verwaltete Anwendungsdienste, mit einer prognostizierten Wachstumsrate von etwa 19 % im Zeitraum 2024–2029. Dieses beschleunigte Wachstum wird vor allem durch die zunehmende Anerkennung des Wertversprechens verwalteter Dienste durch KMU in Bezug auf Kostensenkung und Zugang zu fortschrittlichen Technologien vorangetrieben. Das Wachstum des Segments wird weiter durch die steigende Einführung cloudbasierter Lösungen angeheizt, die es KMU ermöglichen, auf Unternehmensanwendungen zuzugreifen, ohne erhebliche Vorabinvestitionen zu tätigen. Die zunehmende Komplexität der Anwendungswartungsdienste in Verbindung mit begrenzten internen IT-Ressourcen und Fachkenntnissen veranlasst immer mehr KMU, mit Anbietern verwalteter Dienste zusammenzuarbeiten. Darüber hinaus sind der wachsende Fokus auf digitale Transformation und die Notwendigkeit, die Wettbewerbsfähigkeit in einem zunehmend digitalen Marktumfeld aufrechtzuerhalten, wichtige Faktoren, die KMU zur Einführung verwalteter Anwendungsdienste veranlassen.

Segmentanalyse: Nach Endnutzer-Branche

BFSI-Segment im Markt für verwaltete Anwendungsdienste

Der Sektor Banken, Finanzdienstleistungen und Versicherungen (BFSI) dominiert den Markt für verwaltete Anwendungsdienste und macht im Jahr 2024 etwa 26 % des gesamten Marktanteils aus. Diese bedeutende Marktposition wird durch die raschen Initiativen zur digitalen Transformation des Sektors und den wachsenden Bedarf an robusten Anwendungssupportdiensten vorangetrieben. Finanzinstitute nutzen zunehmend verwaltete Dienste, um ihre komplexen Anwendungsportfolios zu verwalten, die Einhaltung gesetzlicher Vorschriften sicherzustellen und hohe Sicherheitsstandards aufrechtzuerhalten. Die Einführung cloudbasierter Dienste, integrierter Anwendungshosting-Dienste und die wachsende Nachfrage nach digitalen Banklösungen haben die Position des BFSI-Segments weiter gestärkt. Finanzanwendungen, die kritische Transaktionen durchführen, wie Online-Banking-Portale und Versicherungsanwendungen, erfordern ausgefeilte Sicherheitsmaßnahmen und kontinuierliche Überwachung, was verwaltete Anwendungsdienste für die Aufrechterhaltung der betrieblichen Effizienz und des Kundenvertrauens unverzichtbar macht.

Gesundheitswesen-Segment im Markt für verwaltete Anwendungsdienste

Der Gesundheitssektor entwickelt sich zum am schnellsten wachsenden Segment im Markt für verwaltete Anwendungsdienste, mit einer erwarteten Wachstumsrate von etwa 20 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird vor allem durch die zunehmende Digitalisierung von Gesundheitsdienstleistungen, die steigende Einführung von Telemedizinplattformen und den wachsenden Bedarf an einem effizienten Management elektronischer Gesundheitsakten (EGA) vorangetrieben. Gesundheitsorganisationen setzen zunehmend auf verwaltete Anwendungsdienste, um ihre komplexe IT-Infrastruktur zu verwalten und dabei die Einhaltung strenger Vorschriften und Datenschutzbedenken sicherzustellen. Der Einsatz mobiler Anwendungen, mobiler medizinischer Geräte und intelligenter Wearable-Geräte hat die Qualität der Gesundheitsversorgung erheblich verbessert, indem Patienten und Ärzten Echtzeit-Gesundheitsinformationen bereitgestellt werden, was eine starke Nachfrage nach digitalen Anwendungsdiensten zur Unterstützung dieser technologischen Fortschritte schafft.

Verbleibende Segmente in der Endnutzer-Branche

Der Markt für verwaltete Anwendungsdienste umfasst mehrere weitere bedeutende Segmente, darunter Einzelhandel & E-Commerce, IT & Telekommunikation, Fertigung und andere Endnutzer-Branchen. Der Einzelhandels- und E-Commerce-Sektor verzeichnet ein erhebliches Wachstum aufgrund der zunehmenden Einführung digitaler Handelsplattformen und dem Bedarf an nahtlosem Kundenerlebnismanagement. Der IT- und Telekommunikationssektor bleibt ein entscheidendes Segment, das durch die hohe Rate der Technologieeinführung und die zunehmende Häufigkeit der BYOD-Richtlinienimplementierung angetrieben wird. Der Fertigungssektor nutzt verwaltete Dienste zur Optimierung von Produktionsprozessen und zur Umsetzung von Industrie-4.0-Initiativen. Andere Branchen, darunter Energie und Versorgung sowie Medien und Unterhaltung, tragen ebenfalls erheblich zum Marktwachstum bei, durch ihre Initiativen zur digitalen Transformation und ihre zunehmende Abhängigkeit von Anwendungsauslagerungsdiensten.

Geografische Analyse

Markt für verwaltete Anwendungsdienste in Nordamerika

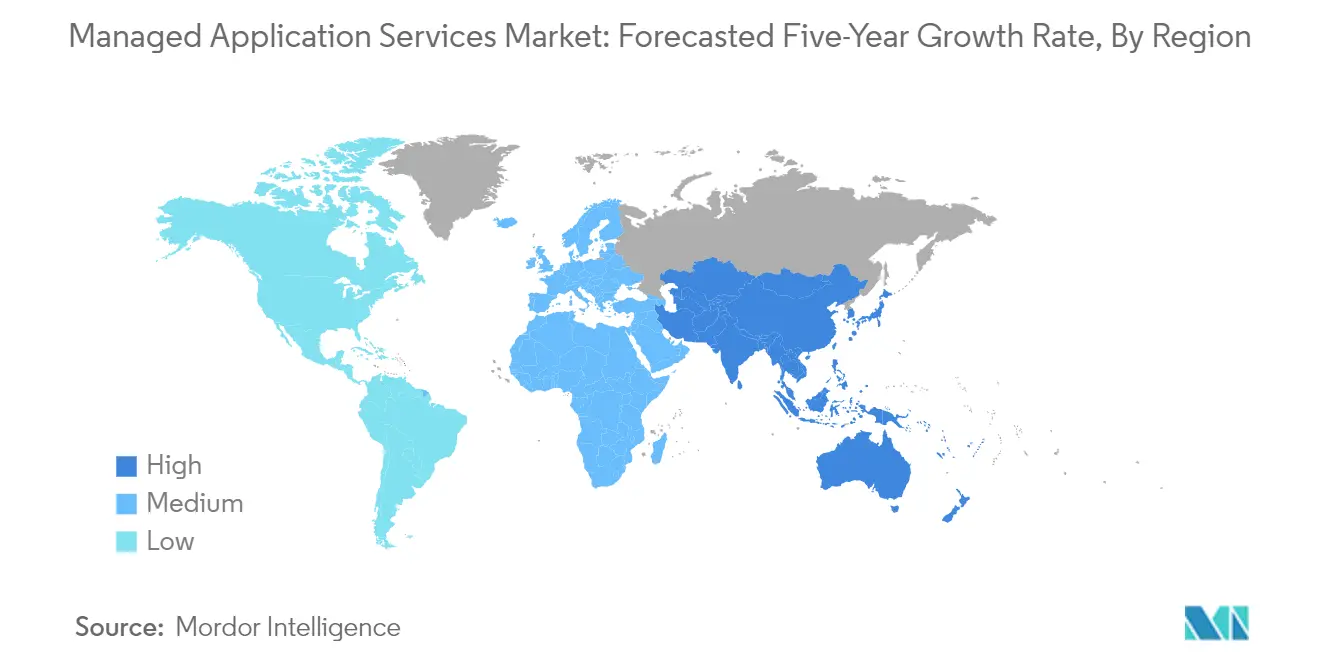

Nordamerika dominiert weiterhin den globalen Markt für verwaltete Anwendungsdienste und hält im Jahr 2024 einen Marktanteil von etwa 35 %. Die Führungsposition der Region wird durch die sich verändernde IT-Infrastrukturlandschaft angetrieben, insbesondere bei kleinen und mittleren Unternehmen, die sich zunehmend auf die Auslagerung verschiedener Dienste konzentrieren. Die Verbreitung von Smartphones und Tablets in Verbindung mit einer starken Netzwerkkonnektivität in der gesamten Region ermutigt Organisationen, BYOD-Richtlinien einzuführen, was das Marktwachstum weiter antreibt. Die Einführung verwalteter Dienste in der Region ist besonders stark in Sektoren wie Gesundheitswesen, Einzelhandel und Finanzdienstleistungen, wo Organisationen diese Dienste nutzen, um die betriebliche Effizienz zu steigern und Kosten zu senken. Nordamerikanische Unternehmen entwickeln ihre IT-Infrastruktur rasch weiter, was zur Einführung mehrerer Technologien führt, die erforderlich sind, um die Produktivität zu verbessern und einen Wettbewerbsvorteil aufrechtzuerhalten. Die Vorteile verbesserter Agilität, Flexibilität und schnellerer Anwendungsbereitstellung sind Schlüsselfaktoren, die die Einführung in dieser Region vorantreiben. Der Markt ist durch eine starke Präsenz großer Dienstanbieter und eine ausgereifte technologische Infrastruktur gekennzeichnet, was ihn zu einem Maßstab für die globale Einführung verwalteter Cloud-Dienste macht.

Markt für verwaltete Anwendungsdienste in Europa

Der europäische Markt für verwaltete Anwendungsdienste hat ein robustes Wachstum gezeigt und von 2019 bis 2024 ein jährliches Wachstum von etwa 12 % verzeichnet. Der Markt der Region ist durch eine zunehmende Abhängigkeit von Anbietern verwalteter Dienste bei Organisationen gekennzeichnet, die unabhängig von ihrer Größe einen Wettbewerbsvorteil aufrechterhalten möchten. Die Migration von privaten zu öffentlichen Clouds wird unter Unternehmen zur bevorzugten Wahl, angetrieben durch niedrigere Kosten und erhöhten Komfort. Europäische Organisationen konzentrieren sich besonders auf Initiativen zur digitalen Transformation, wobei viele Unternehmen Beratungsdienstleistungen suchen, die agile Elemente in alle Aspekte ihrer Tätigkeiten einbringen. Der starke regulatorische Rahmen der Region, insbesondere im Bereich Datenschutz und Privatsphäre, hat einzigartige Anforderungen an Anbieter verwalteter Dienste geschaffen. Der Markt verzeichnet eine steigende Nachfrage nach Hybrid-Cloud-Lösungen, da Organisationen nach flexiblen Bereitstellungsoptionen suchen, die sowohl Leistungs- als auch Compliance-Anforderungen erfüllen können. Die große Anzahl kleiner und mittlerer Unternehmen in Verbindung mit ihrem wachsenden Fokus auf Digitalisierung schafft weiterhin neue Chancen für Anbieter verwalteter Dienste in der Region.

Markt für verwaltete Anwendungsdienste im Asien-Pazifik-Raum

Der Markt für verwaltete Anwendungsdienste im Asien-Pazifik-Raum ist für außergewöhnliches Wachstum positioniert, mit einer prognostizierten Wachstumsrate von etwa 20 % jährlich von 2024 bis 2029. Der Markt der Region ist durch die zunehmende Einführung mobiler Anwendungen und eine bedeutende Präsenz von KMU mit begrenzten Ressourcen gekennzeichnet, was sie zur Einführung verwalteter Dienste antreibt. Organisationen in der gesamten Region setzen zunehmend auf Cloud-Computing und Initiativen zur digitalen Transformation, was erhebliche Chancen für Anbieter verwalteter Dienste schafft. Der Markt erlebt einen Wandel in der Unternehmensmentalität, wobei immer mehr Unternehmen den Wert der Auslagerung von Nicht-Kernfunktionen erkennen, um Wettbewerbsvorteile zu erlangen. Die vielfältige wirtschaftliche Landschaft der Region, von reifen Märkten wie Japan und Singapur bis hin zu aufstrebenden Volkswirtschaften wie Indien und Indonesien, bietet einzigartige Chancen für Dienstanbieter. Der wachsende Schwerpunkt auf digitale Transformation in verschiedenen Sektoren, insbesondere in Banken, Einzelhandel und Fertigung, eröffnet neue Wege für Unternehmensanwendungsdienste. Der Markt verzeichnet auch eine steigende Nachfrage nach Sicherheits- und Compliance-Diensten, da Organisationen ihre digitalen Vermögenswerte schützen und gleichzeitig die regulatorische Compliance einhalten möchten.

Markt für verwaltete Anwendungsdienste im Rest der Welt

Die Region Rest der Welt, die Lateinamerika sowie den Nahen Osten und Afrika umfasst, stellt einen aufstrebenden Markt für verwaltete Anwendungsdienste mit erheblichem Wachstumspotenzial dar. Der Markt in diesen Regionen ist durch eine zunehmende Einführung von Cloud-Diensten und Initiativen zur digitalen Transformation in verschiedenen Sektoren gekennzeichnet. Organisationen in diesen Regionen suchen zunehmend nach besserer Anwendungsleistung, verbesserter Sicherheit und der Fähigkeit, Compliance-Anforderungen zu erfüllen. Die grundlegenden Vorteile niedrigerer Kosten und vereinfachten Anwendungsmanagements sind treibende Faktoren für Fintech-Unternehmen und andere Start-ups bei der Einführung verwalteter Dienste. Jüngste Entwicklungen in Informationssystemen in Verbindung mit staatlichen Initiativen zur Förderung technologischer Fortschritte schaffen neue Chancen für Dienstanbieter. Der Markt verzeichnet verstärkte Investitionen in die Infrastrukturentwicklung und eine wachsende Nachfrage nach Echtzeit-Datenüberwachungsfähigkeiten. Die Einführung des Marktes für Anwendungsmanagementdienste ist besonders stark in Sektoren wie Banken, Telekommunikation und Regierungsdienstleistungen, wo Organisationen ihre Betriebsabläufe modernisieren und gleichzeitig die Kosteneffizienz aufrechterhalten möchten.

Wettbewerbslandschaft

Führende Unternehmen im Markt für verwaltete Anwendungsdienste

Die Branche für verwaltete Anwendungsdienste umfasst prominente Akteure wie IBM Corporation, Fujitsu Limited, HCL Technologies, Wipro, Mindtree und CenturyLink, die die Wettbewerbslandschaft anführen. Diese Unternehmen investieren stark in cloud-native Architekturen und Microservices-Entwicklung, um ihre Dienstleistungsportfolios zu erweitern. Strategische Schwerpunktbereiche umfassen die Integration von künstlicher Intelligenz, Automatisierungsfähigkeiten und DevOps-Praktiken, um effizientere Anwendungsmanagementlösungen bereitzustellen. Unternehmen erweitern ihre Fähigkeiten zur digitalen Transformation durch Innovationslabore und Forschungszentren weltweit und stärken gleichzeitig ihre Cybersicherheitsangebote, um wachsenden Sicherheitsbedenken zu begegnen. Der Markt ist durch kontinuierliche Produktinnovation gekennzeichnet, insbesondere in Bereichen wie hybrides Cloud-Management, Containerisierung und Anwendungsmodernisierungsdienste. Operative Agilität wird durch plattformbasierte Bereitstellungsmodelle und integrierte Servicemanagementsysteme erreicht, während die geografische Expansion hauptsächlich durch strategische Partnerschaften und lokale Marktdurchdringungsstrategien vorangetrieben wird.

Konsolidierung und Integration treiben das Marktwachstum voran

Der Markt für verwaltete Anwendungsdienste weist ein moderates Maß an Konsolidierung auf, wobei globale IT-Dienstleistungskonglomerate neben spezialisierten regionalen Akteuren einen erheblichen Marktanteil halten. Große multinationale Konzerne nutzen ihre umfangreiche Infrastruktur und ihr bereichsübergreifendes Fachwissen, um umfassende Unternehmensanwendungsdienste anzubieten, während regionale Spezialisten sich auf Nischenmärkte und branchenspezifische Lösungen konzentrieren. Die Wettbewerbsdynamik wird durch die Präsenz sowohl reiner Anwendungsmanagementanbieter als auch diversifizierter IT-Dienstleistungsunternehmen geprägt, die verwaltete Dienste als Teil ihres breiteren Portfolios anbieten. Marktteilnehmer setzen zunehmend auf plattformbasierte Bereitstellungsmodelle und errichten dedizierte Innovationszentren, um einen Wettbewerbsvorteil zu erhalten.

Der Markt erlebt eine erhebliche Fusions- und Übernahmetätigkeit, die durch den Bedarf an der Akquisition spezialisierter Fähigkeiten und der Erweiterung der geografischen Präsenz angetrieben wird. Unternehmen verfolgen strategische Übernahmen, um ihre technischen Fähigkeiten zu stärken, insbesondere in aufstrebenden Bereichen wie Cloud-Computing, künstliche Intelligenz und Automatisierung. Diese Konsolidierungsbemühungen zielen darauf ab, umfassende Serviceangebote zu schaffen, die die sich entwickelnden Bedürfnisse von Unternehmenskunden erfüllen können. Der Trend zur vertikalen Integration ist erkennbar, da Dienstanbieter bestrebt sind, die gesamte Wertschöpfungskette zu kontrollieren, vom Infrastrukturmanagement bis zur Anwendungsentwicklung und -wartung, was es ihnen ermöglicht, ihren Kunden integrierte und effizientere Lösungen anzubieten.

Innovation und Kundenorientierung treiben den Erfolg voran

Der Erfolg im Markt für verwaltete Anwendungsdienste hängt zunehmend davon ab, dass Anbieter in der Lage sind, innovative Lösungen zu liefern und dabei starke Kundenbeziehungen aufrechtzuerhalten. Dienstanbieter müssen sich auf die Entwicklung branchenspezifischer Expertise und Lösungen konzentrieren, die einzigartige branchenspezifische Anforderungen erfüllen, insbesondere in stark regulierten Sektoren wie Banken und Gesundheitswesen. Die Fähigkeit, flexible Engagementmodelle anzubieten und ein klares Wertversprechen durch ergebnisorientierte Preisgestaltung zu demonstrieren, wird für den Markterfolg zunehmend entscheidend. Unternehmen müssen in den Aufbau starker Partnerökosysteme und die Pflege von Technologieanbieterbeziehungen investieren, um umfassende Servicebereitstellungsfähigkeiten sicherzustellen. Darüber hinaus müssen Anbieter sich auf die Entwicklung starker Automatisierungsfähigkeiten und die Einbeziehung künstlicher Intelligenz konzentrieren, um die Effizienz der Servicebereitstellung zu verbessern und Kosten zu senken.

Marktteilnehmer müssen dem wachsenden Schwerpunkt auf Sicherheit und Compliance gerecht werden und dabei Servicequalität und Kostenwettbewerbsfähigkeit aufrechterhalten. Die zunehmende Konzentration von Endnutzern in bestimmten Branchen erfordert spezialisiertes Domänenwissen und branchenspezifische Lösungen. Obwohl das Substitutionsrisiko durch interne IT-Teams besteht, treiben die Komplexität moderner Anwendungslandschaften und der Bedarf an spezialisierten Fähigkeiten weiterhin die Nachfrage nach verwalteten Diensten an. Anforderungen an die regulatorische Compliance, insbesondere im Bereich Datenschutz und Privatsphäre, werden zu immer wichtigeren Faktoren bei der Auswahl von Dienstanbietern. Der Erfolg in diesem Markt erfordert einen ausgewogenen Ansatz in Bezug auf Innovation, operative Exzellenz und Kundenbeziehungsmanagement, während die Agilität erhalten bleibt, um sich an verändernde Technologielandschaften und Kundenanforderungen anzupassen. Der Markt für das Anwendungslebenszyklusmanagement verzeichnet ebenfalls Wachstum, da Unternehmen bestrebt sind, ihre Anwendungsprozesse zu optimieren.

Marktführer für verwaltete Anwendungsdienste

HCL Technologies Limited

Fujitsu Ltd.

IBM Corporation

Virtustream, Inc.

Wipro Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2022: AWS Managed Services (AMS) Accelerate – ein neues Cloud-Betriebsangebot, das Kunden dabei unterstützt, operative Exzellenz unabhängig von ihrer Cloud-Reise zu erreichen. Accelerate kann jede Workload auf Amazon Web Services (AWS) ausführen und gibt Kunden dabei vollständigen Zugriff auf alle AWS-Dienste. AWS-Dienste wie AWS Systems Manager, Amazon CloudWatch, Amazon GuardDuty und AWS Config werden von Accelerate für Betrieb und Sicherheit genutzt.

- Februar 2022: IBMs neue integrierte globale Plattform

Lass uns gestalten

wurde eingeführt. „Lass uns gestalten” spiegelt IBMs aktuelle Vision, Strategie und Zweck wider. Es bekräftigt das Engagement des Unternehmens für Innovation und Zusammenarbeit, um langfristigen Mehrwert für Kunden und Partner zu schaffen und ihnen gleichzeitig bei der Bewältigung ihrer drängendsten geschäftlichen Herausforderungen zu helfen. „Lass uns gestalten” ist eine Einladung an IBMs Kunden und Partner, gemeinsam an datengesteuerten Lösungen zu arbeiten, die Organisationen weltweit automatisieren, modernisieren, absichern und transformieren, indem IBMs Hybrid-Cloud- und KI-Technologie sowie die Beratungsexpertise genutzt werden.

Berichtsumfang des globalen Marktes für verwaltete Anwendungsdienste

Verwaltete Anwendungsdienste (MAS) sind als ein Serviceangebot definiert, das die Expertise eines Anbieters verwalteter Dienste nutzt, um die kritischen Anwendungen eines Unternehmens effizient zu verwalten. Verwaltete Anwendungsdienste stellen Unternehmen und Organisationen die notwendigen Werkzeuge, Ressourcen und das erforderliche Wissen bereit. Sie können zur Implementierung von System-zu-System-Integrationen, erweiterten Berichten, Schulungen für neue Benutzer, Anpassungen zur Verbesserung der Geschäftseffizienz und vielen anderen Zwecken eingesetzt werden. Die Forschung untersucht die getriebene Nachfrage nach Anwendungsdiensten über wichtige Endnutzersegmente, Bereitstellungstypen, Geografie und die Auswirkungen von COVID-19 auf den gesamten Markt für verwaltete Anwendungsdienste.

Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Einzelhandel & E-Commerce |

| IT & Telekommunikation |

| Fertigung |

| Gesundheitswesen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Rest des Asien-Pazifik-Raums | |

| Südamerika | Brasilien |

| Argentinien | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Rest des Nahen Ostens |

| Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Endnutzer-Branchen | BFSI | |

| Einzelhandel & E-Commerce | ||

| IT & Telekommunikation | ||

| Fertigung | ||

| Gesundheitswesen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Rest des Asien-Pazifik-Raums | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für verwaltete Anwendungsdienste?

Die Marktgröße für verwaltete Anwendungsdienste wird voraussichtlich im Jahr 2025 einen Wert von 11,34 Milliarden USD erreichen und mit einer CAGR von 1,86 % bis 2030 auf 12,43 Milliarden USD anwachsen.

Was ist die aktuelle Marktgröße für verwaltete Anwendungsdienste?

Im Jahr 2025 wird die Marktgröße für verwaltete Anwendungsdienste voraussichtlich 11,34 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für verwaltete Anwendungsdienste?

HCL Technologies Limited, Fujitsu Ltd., IBM Corporation, Virtustream, Inc. und Wipro Limited sind die wichtigsten Unternehmen, die im Markt für verwaltete Anwendungsdienste tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für verwaltete Anwendungsdienste?

Der Asien-Pazifik-Raum wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil am Markt für verwaltete Anwendungsdienste?

Im Jahr 2025 hat Nordamerika den größten Marktanteil im Markt für verwaltete Anwendungsdienste.

Welche Jahre deckt dieser Markt für verwaltete Anwendungsdienste ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für verwaltete Anwendungsdienste auf 11,13 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße für verwaltete Anwendungsdienste für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für verwaltete Anwendungsdienste für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: