Datenbankmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

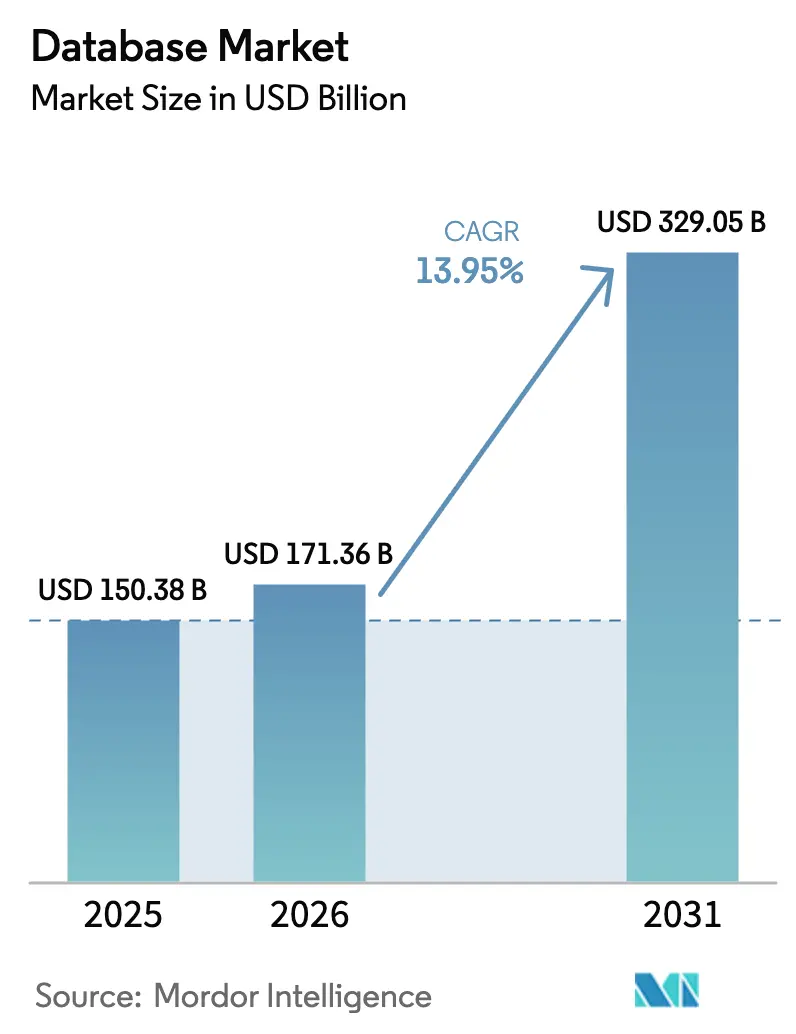

| Marktgröße (2026) | 171.36 Milliarden US-Dollar |

| Marktgröße (2031) | 329.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.95% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Datenbankmarkt Analyse von Mordor Intelligence

Die Größe des Datenbankmarkts wurde im Jahr 2025 auf 150,38 Milliarden USD geschätzt und soll von 171,36 Milliarden USD im Jahr 2026 auf 329,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,95 % während des Prognosezeitraums (2026–2031). Diese Entwicklung wird durch die rasche Einführung generativer KI-Workloads in Unternehmen, den wachsenden Umfang von Datensouveränitätsvorschriften und eine Explosion von IoT-generierten Datenströmen unterstützt. Relationale Plattformen bleiben dominant, doch NoSQL-Engines verzeichnen das stärkste Wachstum, da Unternehmen ihre Systeme für halbstrukturierte Datenanwendungsfälle modernisieren. Datenbank-als-Dienst (DBaaS) macht 65 % der Ausgaben im Jahr 2024 aus und wächst weiter, was eine klare Präferenz für betriebskostengetriebene Verbrauchsmodelle widerspiegelt. Regional gesehen erzielt Nordamerika den größten Umsatzanteil, während Asien das höchste Wachstum verzeichnet, da 5G- und Edge-Investitionen zunehmen.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell erfasste die Cloud 56,40 % des Umsatzes im Jahr 2025; auf der Wachstumsachse wird die Cloud voraussichtlich mit einer CAGR von 18,3 % bis 2031 expandieren.

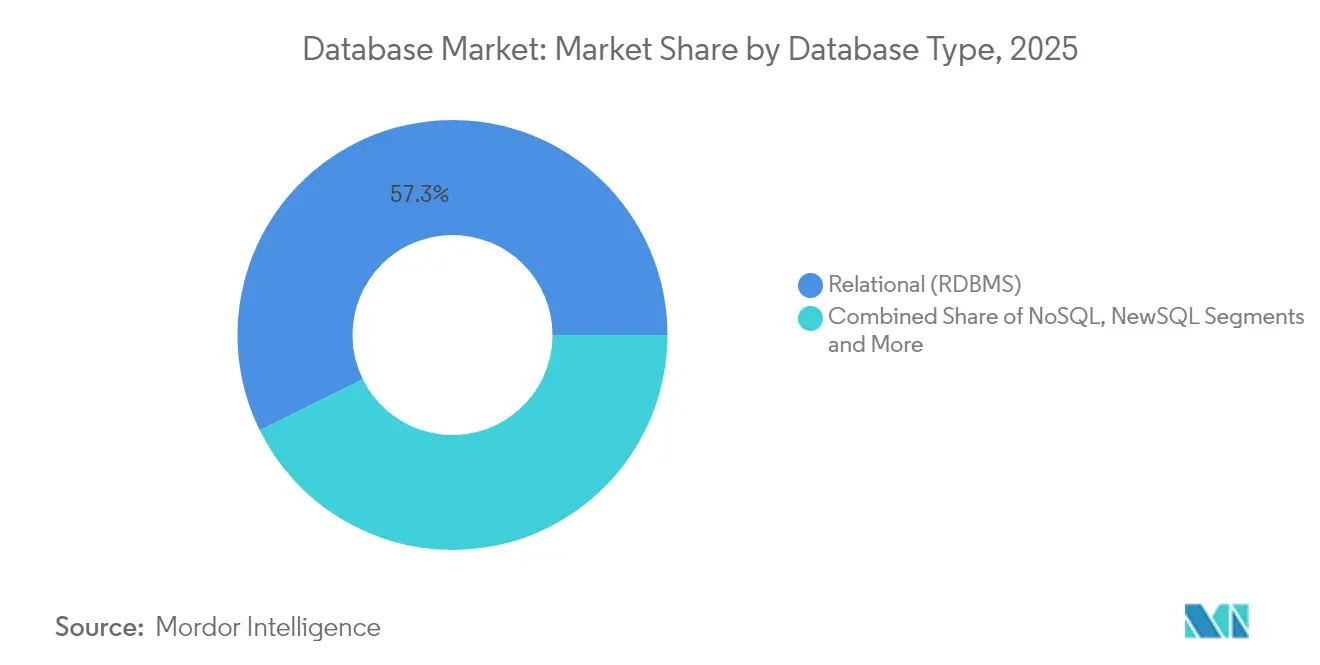

- Nach Datenbanktyp führten relationale Systeme mit einem Datenbankmarktanteil von 57,30 % im Jahr 2025, während NoSQL-Plattformen bis 2031 eine CAGR von 17,8 % erzielen sollen.

- Nach Servicemodell entfielen 64,20 % der Ausgaben im Jahr 2025 auf DBaaS, das mit einer CAGR von 16,3 % das Feld anführt.

- Nach Unternehmensgröße hielten Großunternehmen 67,10 % des Umsatzes im Jahr 2025, während das KMU-Segment bis 2031 eine CAGR von 16,7 % verzeichnen soll.

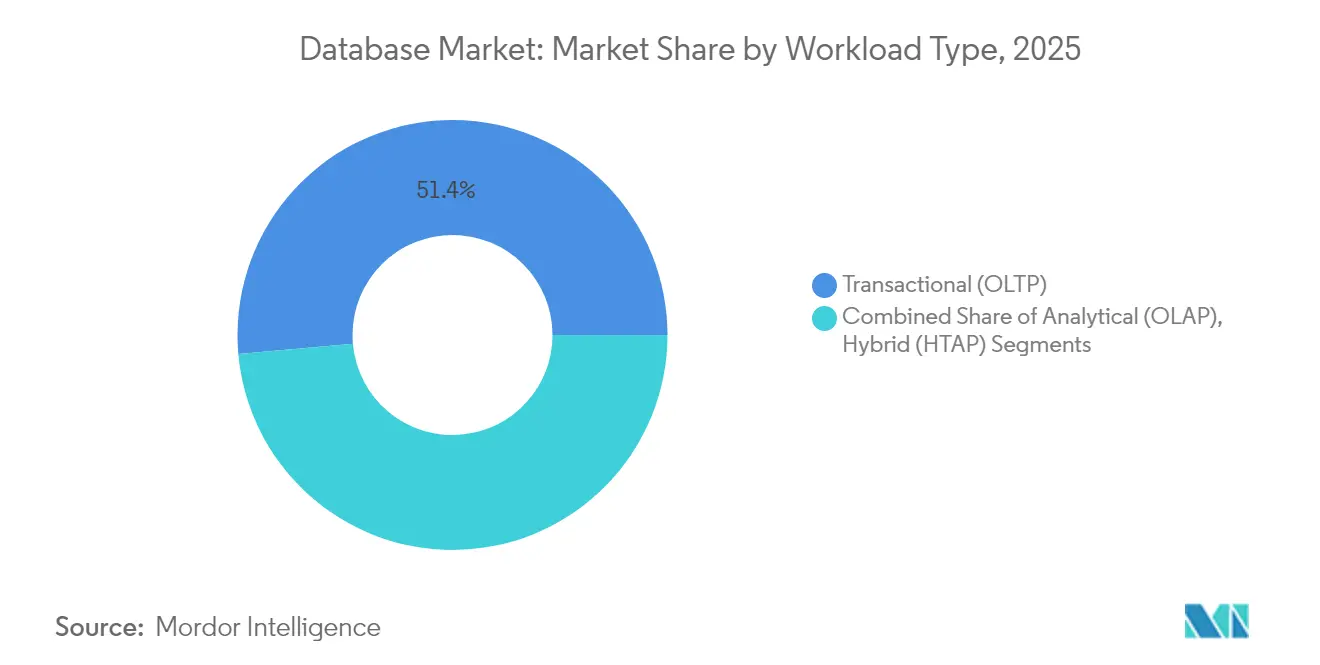

- Nach Workload-Typ entfallen auf transaktionale Workloads 51,40 % des Jahres 2025; hybride transaktionale/analytische Verarbeitungs-Workloads (HTAP) steigen jedoch bis 2031 mit einer CAGR von 16,2 %.

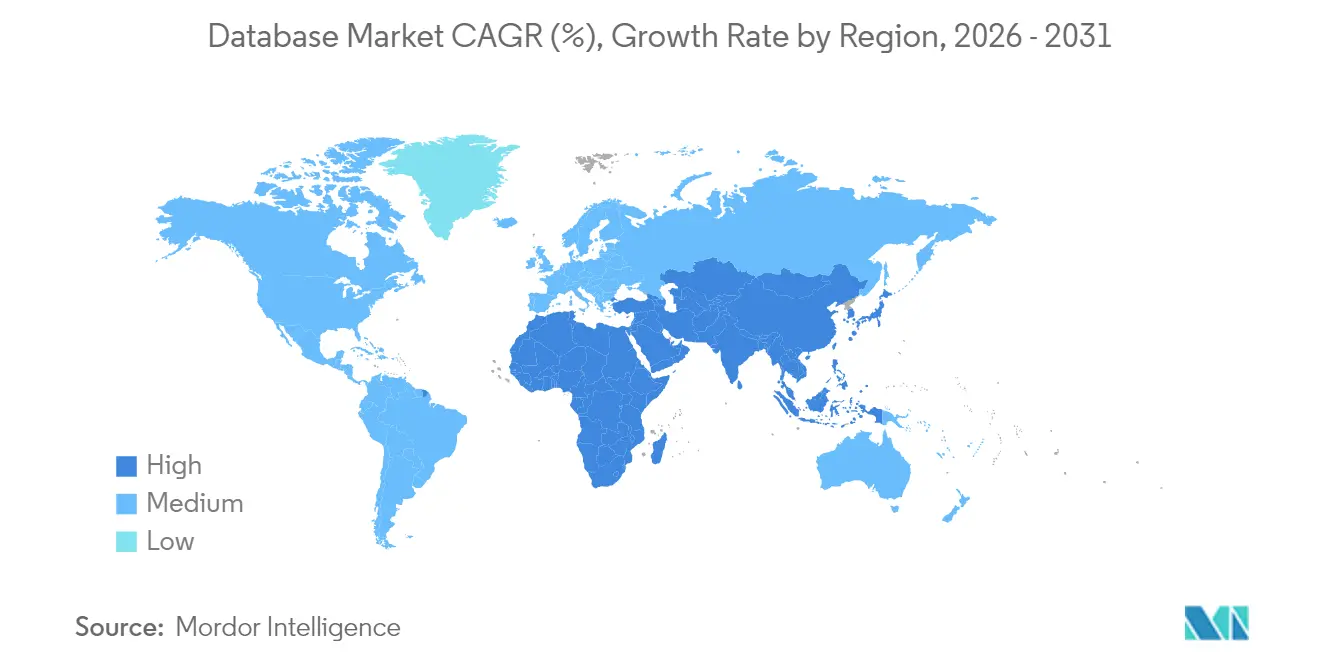

- Nach Geografie trug Nordamerika 40,50 % des Umsatzes im Jahr 2025 bei, während Asien voraussichtlich mit einer CAGR von 17,6 % expandieren wird.

- Nach Endnutzer-Branche erfasste BFSI im Jahr 2025 einen Anteil von 20,60 %, während Gesundheitswesen & Biowissenschaften voraussichtlich mit einer CAGR von 14,8 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Datenbankmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GenKI-Workloads beschleunigen die weltweite Einführung von Vektordatenbanken | +3.5% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Verteilte Edge-native Datenbanken für 5G- und Massiv-IoT-Rollouts in Asien | +2.8% | Asien, mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Datensouveränitätsvorschriften treiben regionales Cloud-Datenbankwachstum in MEA voran | +2.3% | Naher Osten & Afrika, mit globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| EU-ESG-Berichtspflichten treiben die Nachfrage nach Zeitreihendatenbanken | +1.9% | Europa, mit globalen Unternehmensauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Risikoanalysen fördern die Einführung von In-Memory-Spaltendatenbanken in Nordamerika | +1.8% | Nordamerika, mit Ausweitung auf Europa & Asien | Mittelfristig (2–4 Jahre) |

| Kubernetes-native serverlose DBaaS-Einführung in globalen Unternehmen | +1.5% | Global, mit früher Einführung in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

GenKI-Workloads beschleunigen die Einführung von Vektordatenbanken

Zunehmende generative KI-Initiativen veranlassen Unternehmen, Vektordatenbanken einzusetzen, die hochdimensionale Einbettungen für semantische Suche, Empfehlungsmaschinen und retrieval-augmentierte Generierung verwalten. Mehr als 80 % der Organisationen verfügen inzwischen über eine GenKI-Strategie, und mehr als die Hälfte aller Datenbankanwendungen läuft in Containern, um diese Workloads zu unterstützen. [1]Nutanix, "Mehr Organisationen setzen GenKI ein," mescomputing.com Microsofts SQL Server 2025 fügt einen nativen Vektordatentyp hinzu, was die Einführung von KI-optimierter Dateninfrastruktur im Mainstream signalisiert. Die Nachfrage ist am stärksten in den Bereichen Finanzdienstleistungen, E-Commerce und Verarbeitung natürlicher Sprache, wo Ähnlichkeitsabfragen die Echtzeit-Personalisierung antreiben. [2]IEEE Computer Society, "Rolle von Datenbanken in GenKI-Anwendungen," computer.org

Verteilte Edge-native Datenbanken für 5G- und Massiv-IoT-Rollouts

Die Verlagerung der Datenverarbeitung an den Netzwerkrand reduziert Latenz, Bandbreitendruck und Cloud-Ausgangskosten. Bis 2025 werden 75 % der von Unternehmen generierten Daten außerhalb traditioneller Rechenzentren erstellt und verarbeitet. Asiatische Mobilfunknetzbetreiber virtualisieren Netzwerkfunktionen, um Multi-Access-Edge-Computing zu ermöglichen, und schaffen damit einen fruchtbaren Boden für Edge-native Datenbanken, die den Zustand auch bei unterbrochener Konnektivität aufrechterhalten. Anwendungsfälle umfassen autonome Fahrzeuge, intelligente Fabriken und immersive AR-Dienste, die Reaktionen auf Millisekundenebene erfordern.

EU-ESG-Berichtspflichten treiben die Nachfrage nach Zeitreihendatenbanken

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet ab Januar 2025 rund 39.000 europäische Unternehmen zur obligatorischen ESG-Berichterstattung. Unternehmen benötigen Zeitreihendatenbanken, um granulare Umwelt- und Sozialmetriken über die Zeit zu erfassen. Architekturen wie Timescales Hypertable-Partitionierung und hybride Speicherung ermöglichen einen hohen Durchsatz bei der Datenaufnahme und Echtzeit-Analysen, wodurch Lücken zwischen Nachhaltigkeitsüberwachung und regulatorischer Offenlegung geschlossen werden.

Datensouveränitätsvorschriften treiben regionales Cloud-Datenbankwachstum voran

MEA-Staaten verlangen lokale Verarbeitung und Speicherung, was regionale Cloud-Verfügbarkeitszonen aufwertet. Datensouveränität umfasst Autorität, Grenzen und Compliance und schreibt vor, wo und wie Daten bewegt werden. Dienstanbieter reagieren mit Tokenisierung und Confidential-Computing-Kontrollen, die jurisdiktionelle Vorschriften erfüllen und gleichzeitig den analytischen Wert erhalten. MongoDB erweiterte Atlas auf AWS-Infrastruktur in den Vereinigten Arabischen Emiraten, um diesen Anforderungen gerecht zu werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Cloud-Ausgangsgebühren behindern die Multi-Cloud-Portabilität | -1.2% | Global, mit stärkeren Auswirkungen in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Leistungsaufwand von mandantenfähigem DBaaS für Tier-1-Telekommunikationsunternehmen | -0.9% | Global, mit starken Auswirkungen in Asien & Europa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bereich Vektordatenbanken verlangsamt Produktionsbereitstellungen | -0.8% | Global, mit starken Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit beim transatlantischen Datenschutzrahmen bremst Migrationen | -0.7% | Nordamerika & Europa, mit Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Cloud-Ausgangsgebühren behindern die Multi-Cloud-Portabilität

Steigende Datenübertragungsgebühren erzeugen eine wirtschaftliche „Datengravitation”, die Workloads trotz architektonischer Portabilitätsideale an einzelne Clouds bindet. Die Einführung von Hybrid-Multi-Cloud soll sich innerhalb von drei Jahren verdoppeln, doch 46 % der Unternehmen bezeichnen das Datenbankmanagement über verschiedene Umgebungen hinweg als eine der größten Herausforderungen. Hohe Ausgangskosten können den ROI für Analysen, die mehrere Anbieter umfassen, untergraben und erzwingen Kompromisse zwischen erstklassigen Diensten und Budgetobergrenzen.

Fachkräftemangel im Bereich Vektordatenbanken verlangsamt Produktionsbereitstellungen

Vektordatenbanken erfordern Kenntnisse in Ähnlichkeitssuchalgorithmen und der Integration von ML-Pipelines, die in traditionellen Datenbankadministrator-Kohorten selten zu finden sind. Organisationen verbringen ausgedehnte Zyklen mit der Rekrutierung oder Weiterqualifizierung, was den Start von KI-Produkten verzögert. Schwellenmärkte stehen vor größeren Hürden, wo fortgeschrittene Datenbanklehrpläne und Praktiker-Gemeinschaften noch im Entstehen begriffen sind, was die KI-Einführungslücke vergrößert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Datenbanktyp: NoSQL fordert die relationale Dominanz heraus

Relationale Plattformen hielten im Jahr 2025 57,30 % des Datenbankmarkts und unterstreichen damit ihre Reife für strukturierte transaktionale Workloads. NoSQL-Engines expandieren jedoch mit einer CAGR von 17,8 %, da soziale Medien, Sensorprotokolle und nutzergenerierte Inhalte wachsen. Dokument-, Schlüssel-Wert- und Wide-Column-Speicher reduzieren starre Schema-Einschränkungen und ziehen agile Entwicklungsteams an. Graphdatenbanken, die für beziehungszentrierte Analysen geschätzt werden, entwickeln sich mit Herstellerinnovationen, die Graph- und Vektoroperationen in derselben Engine vereinen, rasch weiter. Multi-Modell-Datenbanken konvergieren Dokument-, Graph- und Schlüssel-Wert-Paradigmen, senken Integrationskosten und harmonisieren die Abfragelogik. NewSQL-Architekturen verbinden ACID-Integrität mit verteilter Skalierung; akademische Forschung prognostiziert eine CAGR von 29,7 % für diese Systeme, da Unternehmen sowohl Konsistenz als auch Elastizität anstreben.

Die dem Datenbankmarkt zugeordnete Größe für relationale Engines wird voraussichtlich weiter wachsen, doch ihr Anteil wird sinken, da groß angelegte Content-Plattformen horizontal skalierbare Alternativen bevorzugen. Die Beschleunigung von NoSQL wird durch serverlose Implementierungen verstärkt, die den Speicher automatisch partitionieren und eine kosteneffektive Bewältigung von Lastspitzen bei viralen Traffic-Anstiegen ermöglichen. Branchenadoptionsmuster zeigen, dass Einzel- und Gaming-Workloads zuerst migrieren, während Finanzdienstleistungen NoSQL vorsichtig für analytische Mikrodienste einsetzen, die regulierte Transaktionskerne ergänzen.

Nach Bereitstellungsmodell: Cloud beschleunigt die Datenbanktransformation

Die Cloud macht 56,40 % des Umsatzes im Jahr 2025 aus und wächst mit einer CAGR von 18,3 %, was sie zum Dreh- und Angelpunkt des Datenbankmarkts macht. Elastische Kapazität, verbrauchsbasierte Abrechnung und verwaltete Sicherheit treiben die Einführung voran, da CIOs kapitalkostenarme Expansionsstrategien priorisieren. Das Aufkommen regionsspezifischer souveräner Clouds bringt regulatorische Anforderungen mit Hyperscale-Wirtschaftlichkeit in Einklang und unterstützt multinationale Rollouts ohne Fragmentierung der Architekturen.

On-Premises-Bereitstellungen bleiben für Daten relevant, die absolute Lokalität erfordern oder in Legacy-Ökosystemen verankert sind. Hybride Konzepte halten sensible Daten in privaten Clustern, während Analysen in öffentliche Clouds ausgelagert werden – eine Anordnung, die zunehmend durch Container-Steuerungsebenen und Service-Mesh-Schichten orchestriert wird. Cloud-native Tools replizieren Daten jetzt in Sekunden über Zonen hinweg, verkürzen Recovery-Time-Objectives und erhöhen die Erwartungen an nahezu kontinuierliche Verfügbarkeit. Die dem vollständig verwalteten Cloud-Diensten zugeordnete Datenbankmarktgröße wird voraussichtlich selbst gehostete Alternativen weit vor 2030 übertreffen, trotz governance-bedingter Inseln von On-Premises-Persistenz.

Nach Servicemodell: DBaaS dominiert durch betriebliche Effizienz

Das DBaaS-Konstrukt erfasst 64,20 % der Ausgaben im Jahr 2025 und spiegelt die Präferenz für ausgelagerten Laufzeitbetrieb, Patches und elastische Skalierung wider. Serverlose DBaaS-Varianten weisen Ressourcen pro Anfrage zu, reduzieren Leerlaufaufwand und vereinfachen die Kapazitätsplanung. Multi-Cloud-DBaaS-Angebote mindern Bedenken hinsichtlich der Anbieterabhängigkeit, indem sie Kataloge über Anbieter hinweg synchronisieren und einheitliche Verwaltungs-APIs bereitstellen.

Traditionelle Dauerlizenzmodelle bestehen in Sektoren weiter, die maßgeschneiderte Optimierung erfordern oder bei denen Prüfpfade eng mit internen Änderungskontrollverfahren verknüpft sind. Dennoch kippt die Verlagerung hin zu KI-eingebetteter Abfrageoptimierung und automatischer Fehlerbehebung den Vorteil weiter zugunsten verwalteter Plattformen. Da die Mandantensicherheit zunimmt, übernehmen KMU unternehmensweite Kontrollen ohne dedizierte Sicherheitsteams, was den wachsenden DBaaS-Fußabdruck im Datenbankmarkt verstärkt.

Nach Unternehmensgröße: KMU beschleunigen die Einführung

Großunternehmen behalten 67,10 % der Umsatzkontrolle und nutzen ihre Größe, um Multi-Modell-Systeme zu integrieren, die von grundlegenden ERP-Datenbanken bis hin zu Echtzeit-Analyseclustern reichen. Dennoch verzeichnen KMU jetzt eine CAGR von 16,7 %, da Cloud-Abonnements Kapitalbarrieren neutralisieren. Erschwingliche DBaaS-Stufen mit vorhersehbaren Gebühren pro Gigabyte ermöglichen es kleineren Unternehmen, KI-gestützte Dienste ohne Infrastrukturbeschaffung zu erproben. Branchenspezifische Vorlagen beschleunigen Compliance-Konfigurationen und verkürzen die Zeit bis zur Wertschöpfung.

Der wachsende KMU-Fußabdruck verbreitert die geografische Durchdringung des Datenbankmarkts, insbesondere in Schwellenländern, wo mittelständische Unternehmen Legacy-IT-Generationen überspringen. Kanalpartner bündeln zunehmend vertikale Anwendungen mit eingebetteten Datenbanken und verbergen die Backend-Komplexität. Umgekehrt lenken Großunternehmen Ausgaben in hybride transaktionale-analytische Verarbeitungsmaschinen, die ETL-Zyklen verkürzen, was divergierende Investitionsprioritäten innerhalb desselben Datenbankmarkts unterstreicht.

Nach Workload-Typ: Hybridsysteme überbrücken die Kluft zwischen Transaktionen und Analysen

Transaktionale Workloads halten einen Anteil von 51,40 % der Ausgaben im Jahr 2025 und unterstreichen ihre Rolle bei der Auftragsabwicklung, Zahlungen und Kundeninteraktionen. Hybride transaktionale/analytische Verarbeitungs-Workloads (HTAP) steigen jedoch mit einer CAGR von 16,2 %, indem sie OLTP-Konsistenz mit Echtzeit-Analysen verbinden. HTAP-Bereitstellungen eliminieren arbeitsintensive ETL-Jobs und verkürzen die Entscheidungslatenz, was die Betrugserkennung und die Agilität der Lieferkette verbessert. GridGains In-Memory-Plattform veranschaulicht gleichzeitige Schreibvorgänge mit niedriger Latenz und vektorisierte analytische Lesevorgänge in einer Architektur.

Analytische (OLAP) Workloads profitieren weiterhin von Cloud-skalierten Spaltenspeichern, die Speicher und Rechenleistung trennen. In der Praxis verschwimmen die Grenzen, da moderne Engines Workload-Modi dynamisch umschalten. Der dem Datenbankmarkt zugeordnete Anteil von HTAP-Systemen wird voraussichtlich wachsen, da KI-Dienste synchronisierte Erkenntnisse aus Live-Transaktionsströmen erfordern.

Nach Endnutzer-Branche: Gesundheitswesen beschleunigt Datenbankinnovation

BFSI führt mit 20,60 % des Umsatzes im Jahr 2025 und setzt In-Memory-Spaltenspeicher für Risikoanalysen im Submillisekunden-Bereich und regulatorisches Reporting ein. Gleichzeitig weist Gesundheitswesen & Biowissenschaften mit einer CAGR von 14,8 % das stärkste Wachstum auf. Elektronische Patientenakten, Genomik und Telemetrie vernetzter Geräte intensivieren Datenvolumen und -variabilität und erfordern skalierbare, compliance-fähige Datenbanken.

Einzelhandel & E-Commerce nutzen Echtzeit-Bestandstransparenz und Personalisierungsmaschinen und verlassen sich dabei auf hybride Dokument-Graph-Speicher. Telekommunikationsunternehmen implementieren verteilte Schlüssel-Wert-Speicher für Netzwerktelemetrie, während Behörden des öffentlichen Sektors Bürgerservice-Portale auf relationalen Grundlagen modernisieren, die mit granularen Prüfpfaden ausgestattet sind. Die Fertigung setzt Zeitreihendatenbanken für vorausschauende Wartung ein, und Medienunternehmen nutzen skalierbare Objektspeicher zur Verwaltung umfangreicher Videobibliotheken.

Geografische Analyse

Nordamerika verankert 40,50 % des Umsatzes im Jahr 2025, gestützt durch tiefe Cloud-Durchdringung, Risikokapitalfinanzierung und die dichteste Konzentration von KI-Talenten. Die Unternehmen der Region führen die Hybrid-Multi-Cloud-Einführung an, ein Muster, das sich bis 2028 voraussichtlich verdoppeln wird. Finanzinstitute setzen Echtzeit-Analysen ein, um Risiken zu managen und Betrug zu erkennen, und richten die Datenbankstrategie an umfassenderen KI-Produktivitätschancen aus, die auf 4,4 Billionen USD geschätzt werden. Der Governance-Schwerpunkt auf Cybersicherheitsrahmen fördert Investitionen in Zero-Trust-fähige Datenbankkontrollen.

Asien weist mit einer CAGR von 17,6 % das höchste Wachstum auf, angetrieben durch 5G-Rollouts, mobile Innovation und Anreize für souveräne Clouds. China und Indien investieren stark in Hyperscale-Rechenzentren, während Japan und Südkorea Edge-Computing-Modelle für Robotik und autonome Mobilität verfeinern. Staatliche Konjunkturprogramme für intelligente Fertigungsökosysteme beschleunigen die Einführung verteilter Edge-nativer Datenbanken, die Sensorströme vor Ort verarbeiten.

Europas Entwicklung wird durch strenge Datenschutzgesetzgebung geprägt. Das bevorstehende Datengesetz wird den Zugang zu nicht-personenbezogenen Gerätedaten standardisieren und Unternehmen zwingen, gemeinsam nutzbare, aber sichere Speicherschichten zu entwerfen. Gleichzeitig treiben ESG-Berichtspflichten die Nachfrage nach Zeitreihenlösungen an. Nordische Märkte zeichnen sich durch grünes Rechenzentrumsdesign aus, das Datenbankstromverbrauchsziele mit der Integration erneuerbarer Energien verbindet.

Wettbewerbslandschaft

Der globale Datenbankmarkt weist eine moderate Konzentration auf. Etablierte Anbieter – Oracle, Microsoft, AWS, IBM und Google – verankern die Kernerträge und nutzen installierte Basen und Hybrid-Cloud-Erweiterungen. Oracle und Microsoft vertieften die Zusammenarbeit über Oracle Database@Azure, das es Kunden ermöglicht, Exadata-Oberflächen innerhalb von Azure-Regionen zu betreiben – ein Schritt, der darauf abzielt, Migrationsreibung zu reduzieren und inkrementelle Cloud-Workloads zu erfassen.

Spezialisierte Neueinsteiger verfolgen Workload-Nischen. Pinecone, Weaviate und Chroma zielen auf Vektorsuchoperationen ab, die für generative KI-Anwendungen unerlässlich sind, während Timescale sich auf Zeitreihen-Workloads konzentriert, die für ESG-Reporting und IoT-Telemetrie optimiert sind. Etablierte Anbieter reagieren, indem sie Vektor- und Zeitreihenfähigkeiten in ihre Flaggschiffprodukte integrieren und funktionale Lücken schließen. Microsofts SQL Server 2025 veranschaulicht diese Konvergenz mit nativem Vektorsupport und integriertem Modellmanagement.

Strategische Fusionen und Übernahmen prägen die Landschaft. Salesforces Kauf von Informatica für 8 Milliarden USD zielt darauf ab, eine einheitliche Datenschicht zu festigen, die KI-gesteuerte CRM-Workflows unterstützt. WPPs Übernahme von InfoSum positioniert die Agenturgruppe, um datenschutzkonforme Datenzusammenarbeiten über Werbeökosysteme hinweg zu orchestrieren. Die Wettbewerbspositionierung wird zunehmend davon bestimmt, wie nahtlos Analyse-, KI- und Governance-Module mit zentralen transaktionalen Engines integriert werden, was historische Abgrenzungen zwischen Datenbankkategorien verwischt.

Marktführer der Datenbankbranche

MongoDB Atlas

Mark Logic

Redis Labs Inc.

Altibase Corp.

Datastax, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Salesforce erwarb Informatica für 8 Milliarden USD, um eine integrierte Datengrundlage für sein CRM-, Analyse- und Agentforce-KI-Stack zu schaffen

- Mai 2025: Microsoft startete SQL Server 2025 mit nativen Vektordatentypen und KI-Modell-Lifecycle-Tools und beschleunigte damit hybride KI-Bereitstellungen

- Mai 2025: GridGain veröffentlichte Platform 9.1, das gleichzeitige analytische und transaktionale Workloads zur Unterstützung von Echtzeit-RAG-Szenarien ermöglicht

- April 2025: WPP erwarb InfoSum und fügte seinem Marketing-Cloud datenschutzverbesserte Data-Clean-Room-Fähigkeiten hinzu

Umfang des globalen Datenbankmarkt Berichts

In der Informatik ist eine Datenbank eine organisierte Sammlung von Daten oder eine Art Datenspeicher, der auf der Verwendung eines Datenbankmanagementsystems basiert – der Software, die mit Endbenutzern, Anwendungen und der Datenbank selbst interagiert, um Daten zu erfassen und zu analysieren.

Der Datenbankmarkt ist segmentiert nach Bereitstellung (Cloud, On-Premises), Unternehmen (KMU, Großunternehmen), Endnutzer-Branchen (BFSI, Einzelhandel und E-Commerce, Logistik und Transport, Medien und Unterhaltung, Gesundheitswesen, IT und Telekommunikation, sonstige Endnutzer-Branchen), Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Rest Europas], Asien-Pazifik [China, Japan, Indien, Südkorea, Rest Asien-Pazifik], Lateinamerika [Brasilien, Mexiko, Argentinien, Rest Lateinamerikas], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Rest des Nahen Ostens und Afrikas]). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Relational (RDBMS) |

| NoSQL |

| NewSQL |

| Multi-Modell |

| Graph |

| Cloud |

| On-Premises |

| Datenbank-als-Dienst (DBaaS) |

| Lizenz- und Wartungssoftware |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Transaktional (OLTP) |

| Analytisch (OLAP) |

| Hybrid (HTAP) |

| BFSI |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Logistik und Transport |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Sonstige Endnutzer-Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Australien | |

| Neuseeland | |

| Rest Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Rest Europas | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Rest Afrikas |

| Nach Datenbanktyp | Relational (RDBMS) | |

| NoSQL | ||

| NewSQL | ||

| Multi-Modell | ||

| Graph | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premises | ||

| Nach Servicemodell | Datenbank-als-Dienst (DBaaS) | |

| Lizenz- und Wartungssoftware | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Workload-Typ | Transaktional (OLTP) | |

| Analytisch (OLAP) | ||

| Hybrid (HTAP) | ||

| Nach Endnutzer-Branche | BFSI | |

| Einzelhandel und E-Commerce | ||

| Gesundheitswesen und Biowissenschaften | ||

| IT und Telekommunikation | ||

| Logistik und Transport | ||

| Medien und Unterhaltung | ||

| Regierung und öffentlicher Sektor | ||

| Fertigung | ||

| Sonstige Endnutzer-Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Australien | ||

| Neuseeland | ||

| Rest Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Rest Europas | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Datenbankmarkt derzeit?

Die Datenbankmarktgröße beträgt im Jahr 2026 171,36 Milliarden USD und soll bis 2031 329,05 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Datenbanken führen mit einer CAGR von 18,3 %, da Unternehmen von On-Premises-Hardware zu flexiblen Verbrauchsmodellen wechseln.

Warum gewinnen Vektordatenbanken an Bedeutung?

Vektordatenbanken verwalten effizient hochdimensionale Einbettungen, die für generative KI-Suche und Empfehlungs-Workloads erforderlich sind.

Wie beeinflussen Datensouveränitätsvorschriften die Datenbankstrategie?

Souveränitätsvorschriften verlangen, dass bestimmte Daten im Inland verbleiben, was Anbieter dazu veranlasst, regionale Cloud-Zonen und Tokenisierungsfunktionen für die Compliance einzuführen.

Welches Segment weist das höchste Wachstum unter den Endnutzer-Branchen auf?

Gesundheitswesen & Biowissenschaften wächst mit einer CAGR von 14,8 % aufgrund elektronischer Patientenakten, Genomik und medizinischer IoT-Geräte.

Ersetzen hybride transaktionale-analytische Verarbeitungssysteme (HTAP) ETL-Prozesse?

Ja, HTAP-Engines integrieren Echtzeit-Analysen mit transaktionalen Workloads, eliminieren traditionellen ETL-Aufwand und reduzieren die Entscheidungslatenz.

Seite zuletzt aktualisiert am: